Tamaño y Cuota del Mercado de Publicación Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

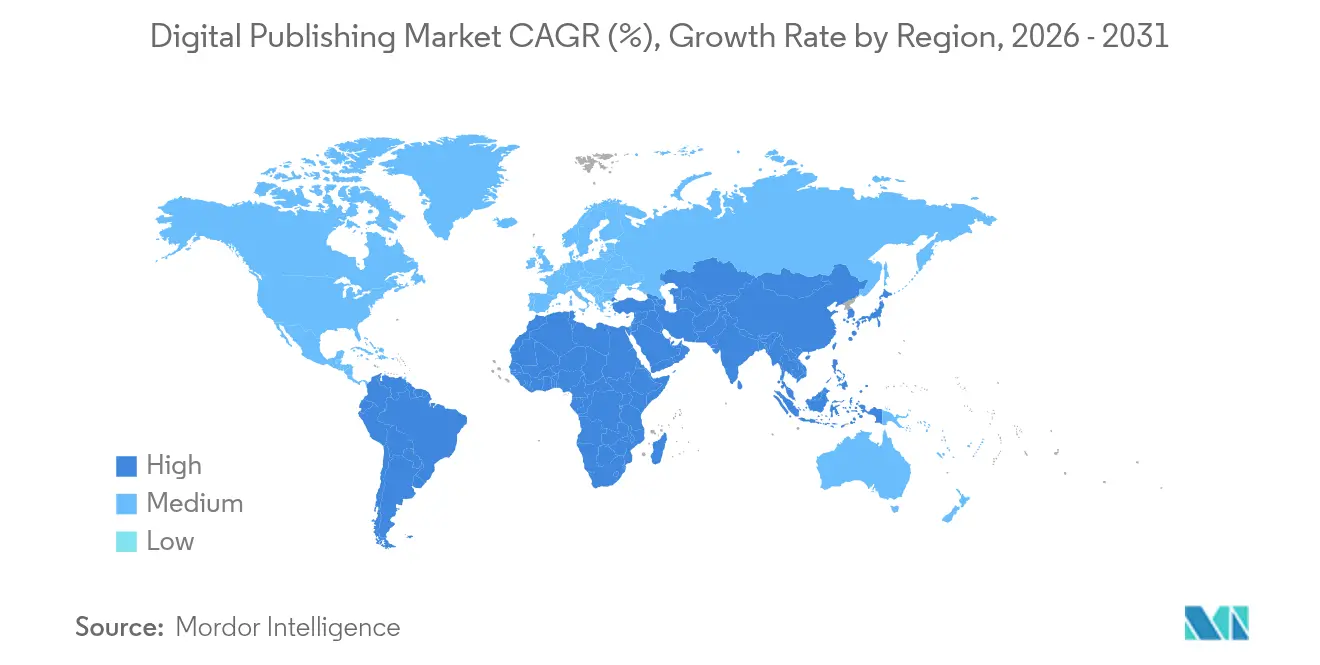

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

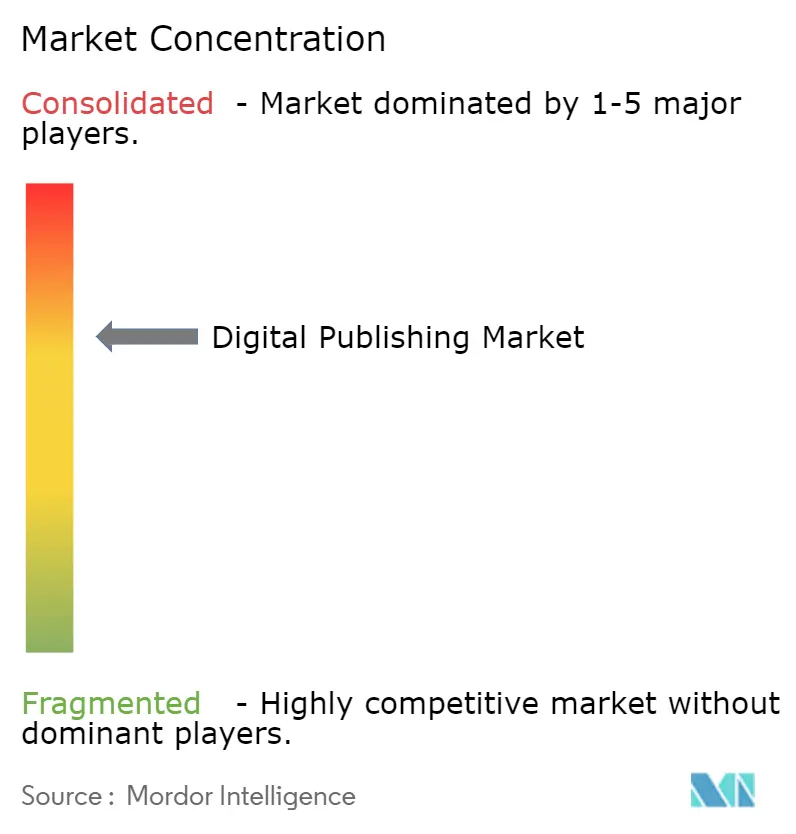

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Publicación Digital por Mordor Intelligence

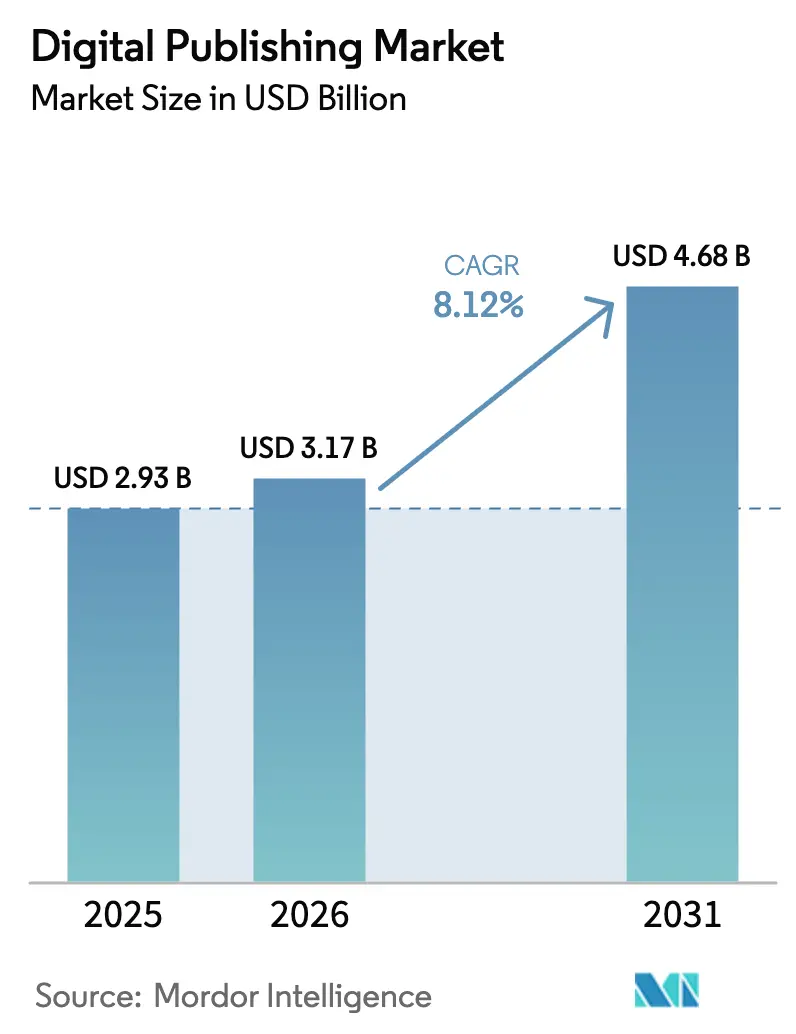

El tamaño del mercado de publicación digital fue valorado en USD 2.930 millones en 2025 y se estima que crecerá desde USD 3.170 millones en 2026 hasta alcanzar USD 4.680 millones en 2031, a una CAGR del 8,12% durante el período de previsión (2026-2031). La migración constante del formato impreso a la pantalla, la rápida adopción de teléfonos inteligentes y la mejora de la calidad de las redes continúan expandiendo el mercado de publicación digital tanto en economías maduras como emergentes. La personalización de contenidos habilitada por inteligencia artificial, los flujos de trabajo de producción nativos en la nube y el auge de la monetización directa al consumidor están haciendo que los formatos digitales resulten más atractivos tanto para creadores como para audiencias. Las plataformas que integran herramientas de creación, curación y monetización anclan actualmente la mayoría de las estrategias empresariales, mientras que la publicidad programática y los modelos de ingresos híbridos amplían la base de clientes potenciales. La competencia se intensifica a medida que los grandes actores tecnológicos, los proveedores especializados de SaaS y las empresas emergentes basadas en inteligencia artificial compiten por capturar nuevos segmentos del mercado de publicación digital.

Conclusiones Clave del Informe

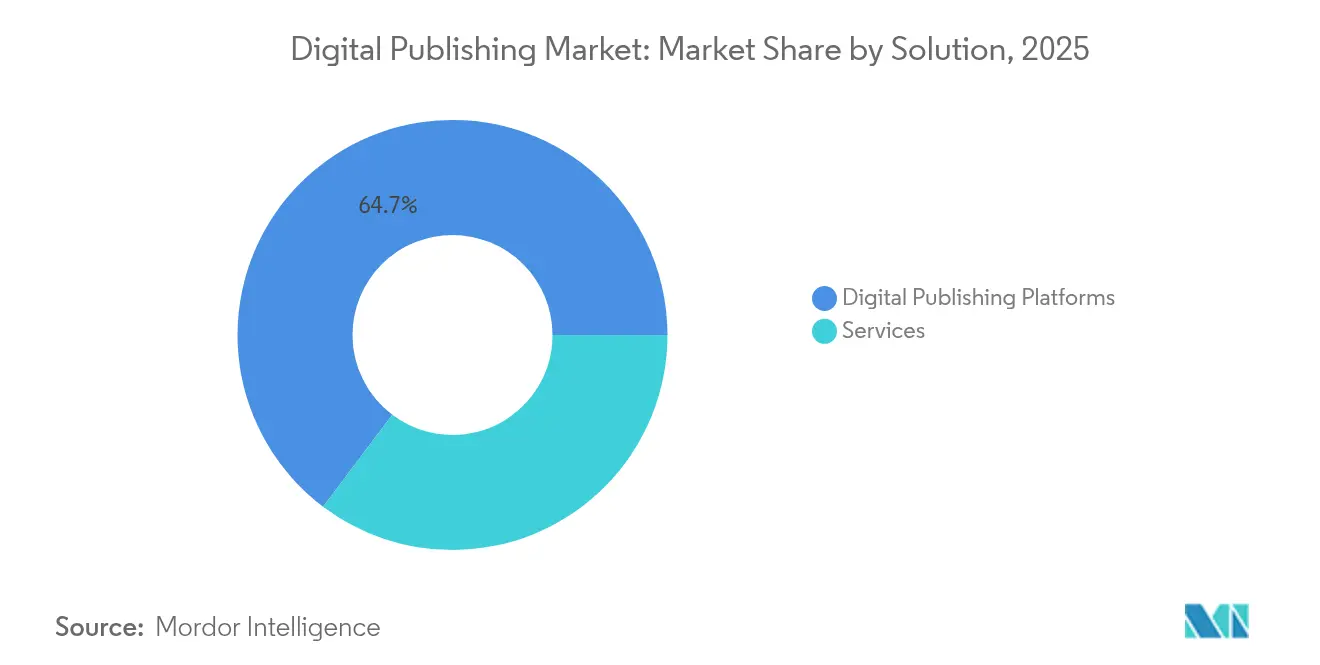

- Por solución, las plataformas de publicación digital lideraron con una cuota del 64,72% del tamaño del mercado de publicación digital en 2025; mientras que los servicios proyectan crecer a una CAGR del 9,02% hasta 2031.

- Por tipo de contenido, los libros electrónicos capturaron el 41,05% de la cuota del mercado de publicación digital en 2025, y los blogs y el contenido nativo web avanzan a una CAGR del 11,12%.

- Por modelo de ingresos, las suscripciones representaron el 53,85% del tamaño del mercado de publicación digital en 2025; los modelos con soporte publicitario muestran la CAGR más rápida del 10,35% hasta 2031.

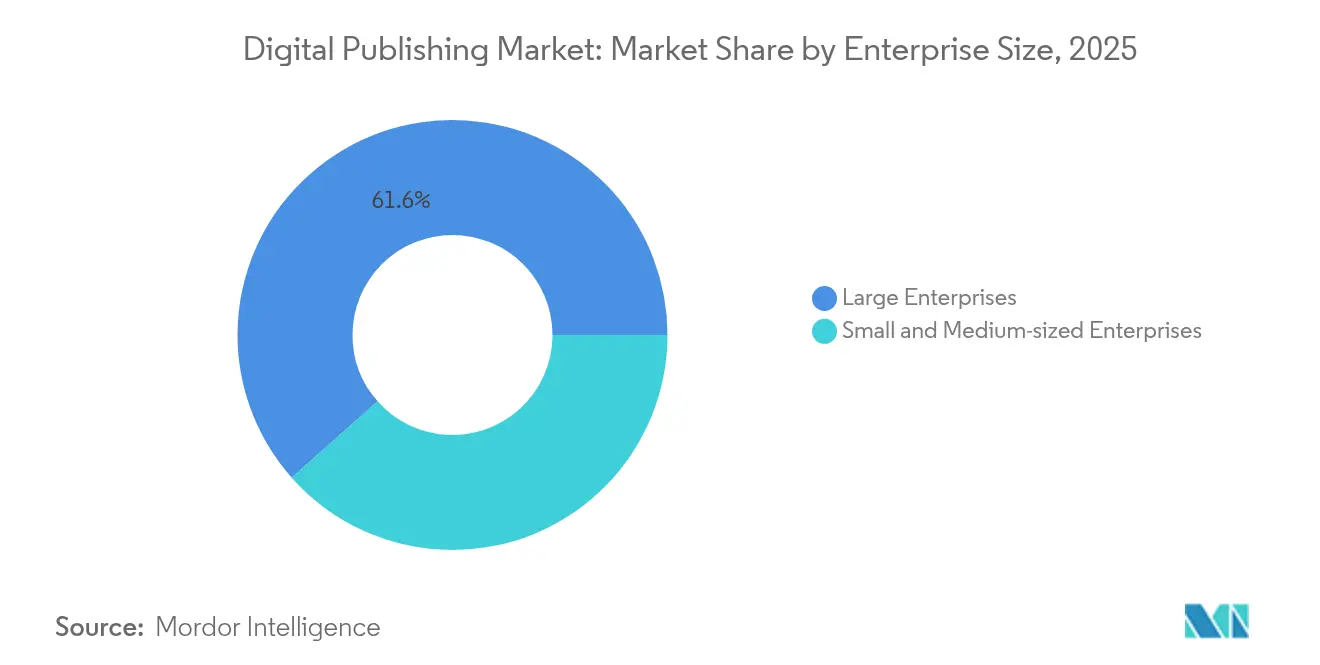

- Por tamaño de empresa, las grandes empresas mantuvieron el 61,55% del tamaño del mercado de publicación digital en 2025; mientras que las pymes se expanden a una CAGR del 9,62%.

- Por sector de usuario final, los medios de comunicación y el entretenimiento dominaron con el 33,35% del tamaño del mercado de publicación digital en 2025, y se prevé que la educación registre una CAGR del 11,85%.

- Por geografía, América del Norte representó el 36,12% del tamaño del mercado de publicación digital en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,42%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Publicación Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de teléfonos inteligentes de bajo costo | +1.2% | Sudeste Asiático, India, Asia-Pacífico en desarrollo | Mediano plazo (2-4 años) |

| Transición de universidades a libros de texto electrónicos | +1.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Auge de la monetización directa al consumidor | +1.5% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Personalización dinámica habilitada por inteligencia artificial | +2.1% | Global, liderado por América del Norte y Asia-Pacífico desarrollada | Corto plazo (≤ 2 años) |

| Transición hacia canales programáticos medibles | +1.3% | Global, más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Flujos de trabajo de publicación nativos en la nube | +0.9% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Penetración de teléfonos inteligentes de bajo costo que impulsa la adopción de la lectura móvil en el Sudeste Asiático

La tenencia de teléfonos inteligentes supera actualmente el 85% en Indonesia, y el 83% de los encuestados prefiere leer en teléfonos, un porcentaje muy superior al de sus pares regionales.[1]Encuesta de Rakuten Insight, "Preferencias de Lectura de los Indonesios," Databoks, databoks.id Los dispositivos más económicos, la reducción de los costos de datos y la aceleración del despliegue de 5G —las suscripciones podrían superar los 620 millones para 2028— crean un terreno fértil para la publicación orientada al móvil.[2]"5G en el Sudeste Asiático y Oceanía: Una mirada más cercana," Informe de Movilidad de Ericsson, ericsson.com Los editores están adaptando tipografía, diseño y elementos interactivos específicamente para pantallas pequeñas, lo que impulsa un cambio estructural en el diseño de contenidos. Los títulos educativos y de autoayuda ya representan un tercio de las lecturas móviles, lo que señala una demanda orientada a la utilidad. A medida que las operadoras de telecomunicaciones incluyen beneficios de lectura electrónica en sus paquetes, el mercado de publicación digital gana nuevas audiencias sin grandes gastos de captación.

Transición de instituciones académicas a libros de texto electrónicos en el marco de iniciativas de campus digital

Más de 70.000 estudiantes en más de 1.000 universidades ya utilizan libros de texto potenciados por inteligencia artificial que se actualizan en tiempo real.[3]Emma Hinchliffe, "70.000 estudiantes ya utilizan libros de texto con inteligencia artificial," Fortune, fortune.com En Estados Unidos, el 78% del profesorado ya exige materiales digitales para sus cursos más numerosos, aunque el 41% sigue considerando el formato impreso más eficaz, lo que revela un rezago pedagógico. Las revisiones regulatorias de la facturación de «acceso inclusivo» podrían reconfigurar las trayectorias de crecimiento, pero el elevado gasto del Reino Unido y la Unión Europea en infraestructura de educación digital probablemente sostendrá la demanda. Los editores capaces de integrar anotaciones, analítica y funciones de accesibilidad en una única plataforma están en posición de capturar presupuestos institucionales adicionales.

Auge de la monetización directa al consumidor por parte de autores independientes a través de plataformas de autopublicación

Substack superó los 3 millones de suscriptores de pago en 2024 con un modelo de comisión reducida del 10%, demostrando que los escritores individuales pueden construir negocios viables a escala. El proveedor nativo de inteligencia artificial Spines reduce los plazos de producción a menos de tres semanas y tiene como objetivo 8.000 títulos en 2025 tras asegurar USD 16 millones en financiación de Serie A.[4]Omer Kabir, "Spines recauda 16 millones de dólares en Serie A," Calcalist, calcalistech.com Nuevas iniciativas de licencias como «Created by Humans» permiten a los autores vender derechos de contenido para el entrenamiento de inteligencia artificial, creando canales de ingresos complementarios. Estos desarrollos reducen las barreras de entrada al mercado y alimentan una creciente economía de creadores de larga cola que amplía aún más el mercado de publicación digital.

Personalización dinámica de contenidos habilitada por inteligencia artificial que impulsa las métricas de participación de los usuarios

La barra de herramientas de inteligencia artificial de la revista Time ahora permite a los lectores interactuar con los artículos destacados mediante chat de voz multilingüe, lo que aumenta la duración media de las sesiones. The Telegraph integra narración automatizada y traducción, ampliando las audiencias potenciales sin incrementar la plantilla editorial. Google Labs está pilotando resúmenes generados por inteligencia artificial que se adaptan al ritmo de lectura, apuntando hacia estructuras de artículos completamente personalizadas. Los marcos de inteligencia artificial responsable desarrollados por JP/Politikens Media Group demuestran que la transparencia y la supervisión editorial siguen siendo fundamentales para la confianza. En conjunto, estos avances elevan las métricas de participación, conversión a suscripción y rendimiento publicitario, consolidando la inteligencia artificial como el principal campo de batalla competitivo dentro del mercado de publicación digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la fatiga por suscripciones digitales | -1.4% | América del Norte, Europa, Asia-Pacífico desarrollada | Corto plazo (≤ 2 años) |

| Aumento de los costos de cumplimiento normativo en materia de privacidad de datos | -0.8% | Global, más fuerte en Europa y América del Norte | Mediano plazo (2-4 años) |

| Guerras de precios persistentes en libros electrónicos | -0.6% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Brechas de infraestructura de internet específicas por región | -0.4% | África Subsahariana, zonas rurales en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la fatiga por suscripciones digitales que limita el crecimiento del ARPU

El crecimiento de los lectores de pago se desaceleró notablemente en 2024, lo que llevó a los editores a priorizar el control de la rotación de clientes sobre la captación de nuevos suscriptores. La transmisión de música ofrece un paralelo aleccionador: el número de suscriptores en Estados Unidos se estancó el año pasado, a excepción de Spotify y Apple Music, lo que indica una posible saturación. En el caso de los medios de noticias, solo el 23% de los visitantes llega a ver una oferta de muro de pago. Los paquetes diversificados, como el producto múltiple de The New York Times, están surgiendo para elevar el ARPU sin grandes subidas de precios. La recuperación de los ingresos publicitarios digitales también está ayudando a compensar el menor crecimiento de las suscripciones, pero la fatiga sigue siendo un freno pronunciado en el mercado de publicación digital.

Mayor escrutinio de las regulaciones de privacidad de datos que incrementa los costos de cumplimiento

Las empresas gastaron USD 648.000 por millón de identidades para procesar solicitudes de interesados en 2022, un aumento del 72% interanual. Las solicitudes de eliminación por sí solas costaron más de USD 400.000 por millón de identidades, lo que genera una línea de gasto considerable para los editores que dependen en gran medida de los datos de audiencia. Con California representando más del 10% de las solicitudes globales, los operadores estadounidenses sienten la presión incluso antes de que entren en vigor leyes estatales adicionales. El mayor gasto en cumplimiento desvía capital de la inversión en contenidos y puede limitar la personalización algorítmica si el acceso a datos a nivel de usuario se vuelve más difícil. El resultado neto es una expansión más lenta de los márgenes dentro del mercado de publicación digital, especialmente en segmentos intensivos en datos como la publicidad dirigida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: Las Plataformas Impulsan la Transformación Digital

Las plataformas de publicación digital generaron el 64,72% de los ingresos de 2025, lo que subraya su papel como núcleo estratégico de las operaciones de contenido empresarial. La actualización de Adobe en marzo de 2025 a GenStudio incorporó agentes de optimización de flujos de trabajo que automatizan la creación de activos, lo que señala cómo los proveedores de plataformas integran ahora la inteligencia artificial en toda la cadena de suministro. El mercado de publicación digital continúa recompensando a los proveedores que integran creación, almacenamiento, distribución y analítica en una única capa, lo que permite a los editores lanzar, probar y perfeccionar productos con rapidez.

Los servicios, aunque representan una porción menor, tienen previsto registrar una CAGR del 9,02% a medida que los editores tradicionales buscan apoyo en la migración, optimización de contenidos e integración de inteligencia artificial. La asociación en la nube de Lee Enterprises con AWS ilustra cómo los grupos de noticias tradicionales externalizan la modernización de infraestructuras para acelerar la innovación. A medida que aumenta la complejidad de la inteligencia artificial, el trabajo consultivo en torno a la ingeniería de instrucciones, el ajuste fino de modelos y el cumplimiento normativo debería mantener activo el segmento de servicios, incluso cuando la adopción de plataformas madure en los mercados desarrollados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Contenido: Los Libros Electrónicos Conservan el Liderazgo

Los libros electrónicos mantuvieron una participación del 41,05% gracias a la continua innovación en dispositivos: el primer Kindle a color de Amazon y la renovación del Scribe mejorado con inteligencia artificial revitalizaron el interés de los consumidores. Los proveedores de hardware como E Ink y Netronix, que registraron saltos de ingresos de dos dígitos en 2025, están expandiéndose hacia lectores plegables y de gran formato, lo que permite diseños más ricos.

Los blogs y otros formatos nativos web, que crecen a una CAGR del 11,12%, se benefician de la economía de los boletines informativos que comprime el descubrimiento, la distribución y el pago en un único canal. ByteDance, propietaria de TikTok, incluso incursionó del ámbito digital al impreso con 8th Note Press, demostrando que el alcance de una plataforma puede generar franquicias en múltiples formatos. Los contenidos multimedia integrados, las infografías interactivas y la narración por voz convierten los artículos en experiencias que profundizan la participación y el potencial de venta adicional, añadiendo nuevo impulso al mercado de publicación digital.

Por Modelo de Ingresos: La Combinación de Suscripción y Publicidad Gana Terreno

Las suscripciones retuvieron el 53,85% de los ingresos de 2025. El cambio de Apple hacia la venta directa de publicidad en News, que otorga a los editores el 70% del inventario vendido por la plataforma y el 100% de las campañas autogestionadas, ilustra cómo los anfitriones de suscripciones incorporan cada vez más publicidad para obtener rendimientos adicionales. El segmento con soporte publicitario, con una CAGR prevista del 10,35%, está impulsado por el crecimiento programático en Asia-Pacífico, donde los canales medibles atraen presupuestos de marca.

Los modelos híbridos que combinan lecturas gratuitas limitadas, micropagos y patrocinios ayudan a mitigar la fatiga por suscripciones. The Daily Beast espera entre USD 3 y 4 millones de Apple News+ en 2024, mientras que Time ya obtiene cifras de siete dígitos, lo que demuestra la estabilidad que las grandes plataformas pueden ofrecer en medio de la volatilidad del tráfico en redes sociales. A medida que los anunciantes exigen una segmentación compatible con la privacidad, las herramientas contextuales y semánticas integradas en entornos de contenido premium deberían seguir expandiendo el mercado de publicación digital.

Por Tamaño de Empresa: El Impulso de las Pymes se Acelera

Las grandes empresas aún controlaban el 61,55% del gasto de 2025, aunque las pymes están en camino de alcanzar una CAGR del 9,62% a medida que la inteligencia artificial elimina las ventajas de escala en velocidad de producción y alcance de distribución. Spines puede ahora llevar un manuscrito al mercado en menos de tres semanas a una fracción del costo histórico, lo que permite a las editoriales más pequeñas competir en actualidad y profundidad de nicho.

Las infraestructuras nativas en la nube permiten a las pymes prescindir del gasto de capital y acceder a servicios de primer nivel mediante suscripción, reduciendo la brecha de recursos con los grandes conglomerados. Los fondos de capital riesgo y capital privado consideran las plataformas de contenido como impulsores de la demanda de centros de datos, lo que abre nuevas fuentes de financiación que podrían inyectar miles de millones en proyectos liderados por pymes. En conjunto, estas dinámicas amplían el grupo de creadores y diversifican la producción, enriqueciendo el mercado de publicación digital con títulos especializados y orientados a comunidades.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Sector de Usuario Final: La Educación Supera a Todos

Los medios de comunicación y el entretenimiento retuvieron el 33,35% de la facturación de 2025, pero la CAGR del 11,85% del segmento educativo lo convierte en el de mayor crecimiento. Los libros de texto con inteligencia artificial que se adaptan al nivel y estilo de aprendizaje del estudiante mejoran los resultados y reducen los costos para las universidades, catalizando una adopción académica más amplia. Los equipos de formación corporativa replican esta tendencia, integrando módulos adaptativos en los procesos de incorporación y actualización de competencias.

Los sectores minorista, gubernamental y sin fines de lucro también amplían su presencia digital, utilizando la publicación en medios enriquecidos para captar audiencias e impulsar cambios de comportamiento. La convergencia de los valores de producción del entretenimiento con los objetivos pedagógicos da lugar a productos de «entretenimiento educativo» que difuminan los silos de contenido tradicionales. Esta polinización cruzada amplía los casos de uso potenciales y eleva las perspectivas de crecimiento del mercado de publicación digital.

Análisis Geográfico

América del Norte mantuvo el 36,12% de los ingresos de 2025, respaldada por una infraestructura avanzada y amplios presupuestos institucionales. Los reguladores estadounidenses están reevaluando la facturación de libros de texto de «acceso inclusivo», una medida que podría reconfigurar las curvas de adopción académica. La expansión constante de Apple en News y sus agresivas iniciativas de monetización muestran cómo los líderes tecnológicos regionales establecen la plantilla para los lanzamientos globales. Los rumores de consolidación —como las posibles fusiones entre Houghton Mifflin Harcourt y Cambium Learning— señalan un ecosistema local maduro pero aún dinámico.

Asia-Pacífico es la región de más rápido crecimiento del mercado de publicación digital, con una CAGR proyectada del 10,42% hasta 2031. La marcada preferencia de Indonesia por la lectura en teléfonos inteligentes y los despliegues de 5G a gran escala crean condiciones fértiles para estrategias de contenido orientadas al móvil. El gasto programático sigue aumentando, ofreciendo a los editores fuentes de ingresos publicitarios fiables. Los grandes actores regionales como VerSe Innovation adquirieron Magzter para integrar contenido premium en 60 idiomas, lo que pone de relieve la carrera en curso por controlar las plataformas de acceso.

Europa presenta un entorno maduro pero con una regulación intensa que a menudo establece las normas de cumplimiento globales. El RGPD, la Ley de Mercados Digitales y marcos relacionados elevan los costos operativos, pero también elevan el estándar en materia de ética de datos, empujando a los editores de todo el mundo hacia estándares más exigentes. La inversión anual del Reino Unido de aproximadamente 900 millones de libras esterlinas en educación digital alimenta una demanda constante de contenidos de aprendizaje habilitados por inteligencia artificial. La adquisición de Ascential por parte de Informa muestra cómo los actores europeos se refuerzan en nichos B2B para mantener el crecimiento bajo normas más estrictas de privacidad del consumidor.

Panorama Competitivo

El mercado de publicación digital sigue siendo moderadamente fragmentado. Los gigantes tecnológicos —Amazon, Apple y Google— aprovechan los ecosistemas de dispositivos, las tiendas de aplicaciones y las infraestructuras en la nube para fidelizar tanto a creadores como a lectores. El lanzamiento del Kindle a color de Amazon refuerza su ventaja en dispositivos, mientras que el movimiento de Apple hacia la venta interna de publicidad indica una búsqueda de control de monetización de extremo a extremo. Google continúa experimentando con resúmenes generados por inteligencia artificial que podrían reconfigurar los hábitos de consumo.

Los proveedores especializados están escalando rápidamente en torno a la automatización con inteligencia artificial. La promesa de Spines de llevar un manuscrito al mercado en tres semanas socava los ciclos de producción tradicionales e ilustra cómo el capital fluye hacia los disruptores de flujos de trabajo. El avance de Adobe en GenStudio integra generación, orquestación y analítica de rendimiento en un único centro, apostando por que las empresas pagarán por canalizaciones unificadas de inteligencia artificial.

La actividad de fusiones y adquisiciones se disparó a finales de 2024: Datamatics adquirió una participación del 80% en TNQ Tech por USD 39,6 millones, con la vista puesta en servicios habilitados por inteligencia artificial para clientes europeos y norteamericanos. Publishers Weekly registró siete operaciones notables en el primer semestre de 2024, lo que indica que las capacidades de nicho y los activos lingüísticos son objetivos codiciados. De cara al futuro, la capacidad de integrar personalización en tiempo real, datos compatibles con la privacidad y sindicación en múltiples formatos definirá la ventaja competitiva.

Líderes del Sector de Publicación Digital

Adobe Inc.

Amazon.com Inc.

Apple Inc.

Thomson Reuters Corp.

Netflix Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Adobe amplió GenStudio con agentes de flujo de trabajo de inteligencia artificial y producción de contenidos, anticipando un aumento de cinco veces en la demanda de contenidos para 2026.

- Marzo de 2025: El propietario de Houghton Mifflin Harcourt abrió conversaciones de fusión con Cambium Learning para ganar escala en educación digital.

- Diciembre de 2024: La filial de Datamatics, Lumina, adquirió el 80% de TNQ Tech por USD 39,6 millones, con la compra total prevista para 2026.

- Diciembre de 2025: Lee Enterprises eligió AWS como nube preferida para desarrollar plataformas de inteligencia artificial generativa para noticias y publicidad.

Alcance del Informe Global del Mercado de Publicación Digital

La publicación digital, a menudo denominada publicación en línea o web, aprovecha la tecnología en línea para producir y difundir contenido digital.

El estudio rastrea los ingresos acumulados a través de la venta de soluciones de publicación digital por parte de diversos actores a nivel mundial. El estudio también hace seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en el sector, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos sobre el mercado. El alcance del informe abarca el dimensionamiento y las previsiones del mercado para los distintos segmentos.

El mercado de publicación digital está segmentado por solución (plataformas de publicación digital y servicios), tamaño de empresa (grandes empresas y pequeñas y medianas empresas), sector (montaje en rack y portátil) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y previsiones del mercado en términos de valor (USD) para todos los segmentos anteriores.

| Plataformas de Publicación Digital |

| Servicios |

| Libros Electrónicos |

| Periódicos y Revistas Digitales |

| Informes y Revistas Profesionales y Académicas |

| Blogs y Contenido Nativo Web |

| Suscripción |

| Con Soporte Publicitario |

| Transacción/Pago por Descarga |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Educación |

| Medios de Comunicación y Entretenimiento |

| Comercio Minorista y Comercio Electrónico |

| Formación Corporativa y Recursos Humanos |

| Gobierno y Sin Fines de Lucro |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Israel | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Por Solución | Plataformas de Publicación Digital | ||

| Servicios | |||

| Por Tipo de Contenido | Libros Electrónicos | ||

| Periódicos y Revistas Digitales | |||

| Informes y Revistas Profesionales y Académicas | |||

| Blogs y Contenido Nativo Web | |||

| Por Modelo de Ingresos | Suscripción | ||

| Con Soporte Publicitario | |||

| Transacción/Pago por Descarga | |||

| Híbrido | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Sector de Usuario Final | Educación | ||

| Medios de Comunicación y Entretenimiento | |||

| Comercio Minorista y Comercio Electrónico | |||

| Formación Corporativa y Recursos Humanos | |||

| Gobierno y Sin Fines de Lucro | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Israel | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de publicación digital?

El tamaño del mercado de publicación digital alcanzó USD 3.170 millones en 2026 y se proyecta que ascienda a USD 4.680 millones para 2031.

¿Qué región crece más rápido en publicación digital?

Asia-Pacífico lidera el crecimiento con una CAGR prevista del 10,42%, impulsada por la amplia adopción de teléfonos inteligentes y la expansión de la cobertura 5G.

¿Qué tan dominantes son las suscripciones en los ingresos de publicación digital?

Las suscripciones contribuyeron con el 53,85% de los ingresos de 2025, pero los modelos híbridos que combinan publicidad y micropagos están creciendo rápidamente.

¿Qué tipo de contenido genera la mayor cuota de ingresos?

Los libros electrónicos siguen siendo la categoría de contenido con mayores ingresos, representando el 41,05% de la facturación de 2025.

¿Por qué las pymes están ganando terreno en la publicación digital?

Las herramientas nativas de inteligencia artificial y la infraestructura en la nube reducen las barreras de entrada, lo que permite a los editores más pequeños igualar a los rivales más grandes en velocidad y alcance manteniendo los costos bajos.

¿Qué desafíos enfrenta el sector por las normas de privacidad de datos?

El cumplimiento del RGPD, la Ley de Mercados Digitales y la CPRA eleva los costos operativos y limita la personalización basada en datos, reduciendo los márgenes y ralentizando la innovación para algunos editores.

Última actualización de la página el: