Tamaño y Participación del Mercado de Contenido Digital para Adultos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 47.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 75.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Contenido Digital para Adultos por Mordor Intelligence

El tamaño del Mercado de Contenido Digital para Adultos está proyectado en 43,87 mil millones de USD en 2025, 47,15 mil millones de USD en 2026, y alcanzará los 75,19 mil millones de USD en 2031, creciendo a una CAGR del 9,78% de 2026 a 2031.

Un cambio estructural desde los agregadores financiados por publicidad hacia ecosistemas de suscripción y tokenización está acelerando la expansión de los ingresos. El consumo centrado en dispositivos móviles, la monetización controlada por creadores y los formatos inmersivos están redefiniendo la participación de los usuarios, mientras que regímenes más estrictos de pagos y cumplimiento normativo están redefiniendo el riesgo de las plataformas. América del Norte continúa generando el mayor gasto, aunque Asia-Pacífico está cerrando la brecha a medida que la facturación por operador desbloquea la demanda y aumenta la penetración de teléfonos inteligentes. La presión competitiva se centra ahora en quién puede implementar verificación de edad, detección de deepfakes y vías de pago alternativas con suficiente rapidez para mantener la escala.

Conclusiones Clave del Informe

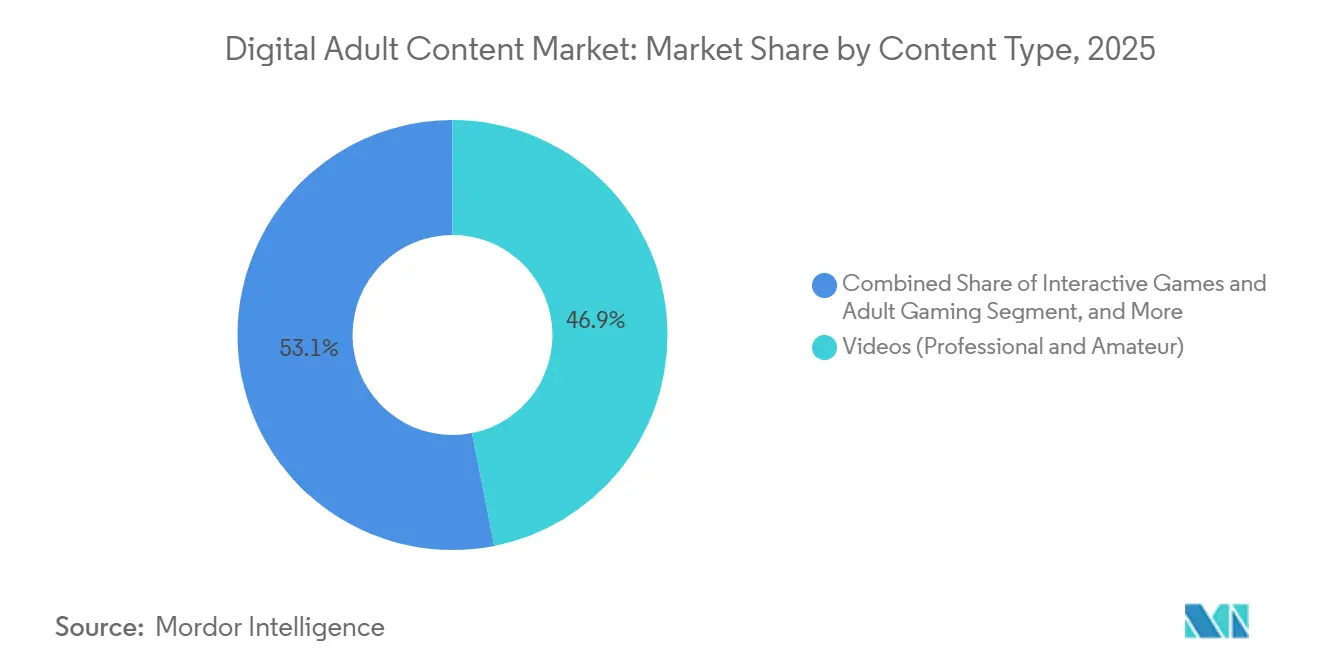

- Por tipo de contenido, los videos representaron el 46,89% de los ingresos en 2025, mientras que las experiencias de realidad virtual están proyectadas para expandirse a una CAGR del 13,87% durante 2026-2031.

- Por canal de distribución, las plataformas de suscripción representaron el 30,87% del tamaño del mercado de contenido digital para adultos en 2025; se prevé que las plataformas de creadores directas al consumidor registren una CAGR del 13,64% hasta 2031.

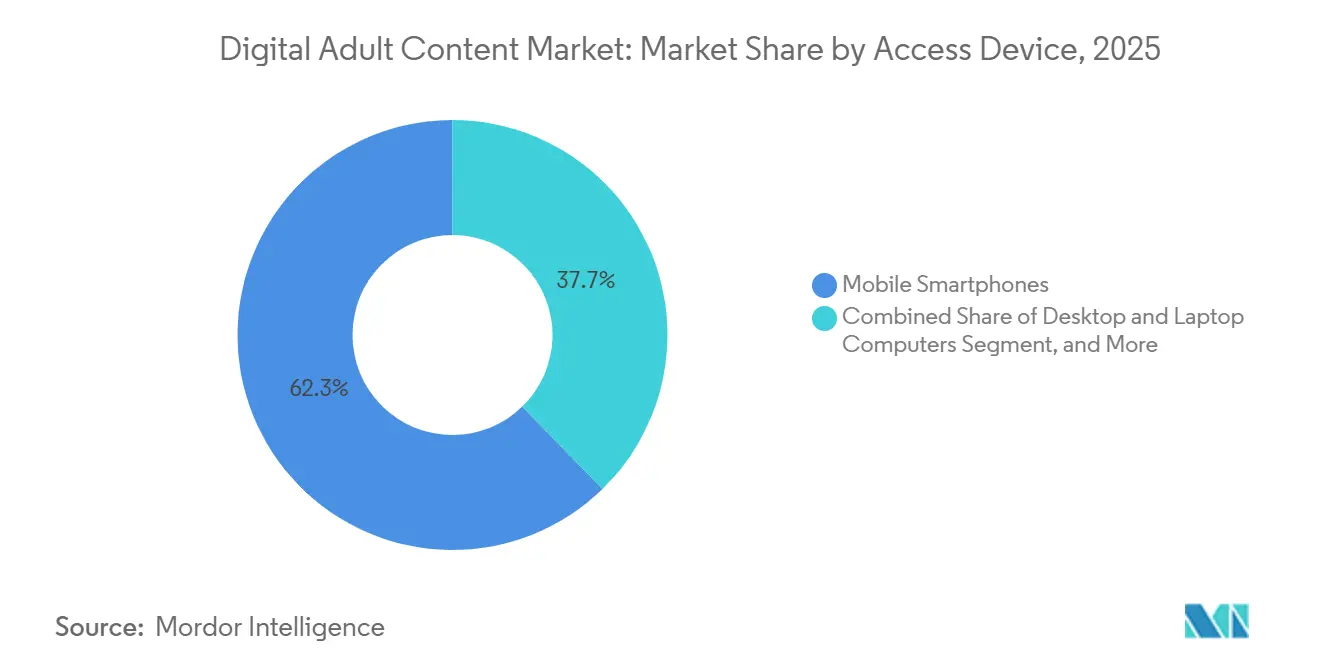

- Por dispositivo de acceso, los teléfonos inteligentes móviles captaron el 62,3% del tamaño del mercado de contenido digital para adultos en 2025, mientras que las consolas de videojuegos y los visores de realidad virtual tienen previsto registrar la CAGR más alta del 22,38% durante 2026-2031.

- Por nivel de tecnología inmersiva, las experiencias 2D estándar representaron el 79,77% de la participación del mercado de contenido digital para adultos en 2025, mientras que los formatos hápticos integrados e inmersivos avanzados están proyectados para expandirse a una CAGR del 21,74% hasta 2031.

- Por geografía, América del Norte captó el 40,33% de los ingresos en 2025, aunque se espera que Asia-Pacífico registre la CAGR más sólida del 13,64% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Contenido Digital para Adultos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Penetración de Teléfonos Inteligentes y Despliegue del 5G | +1.8% | Global, liderado por Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Cambio de Plataformas de Visualización Gratuita a Plataformas de Suscripción de Pago | +2.1% | América del Norte y Europa, extendiéndose hacia las ciudades de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge de las Experiencias Inmersivas de Realidad Virtual y con Tecnología Háptica | +1.5% | América del Norte y Asia-Pacífico, con expansión hacia Europa | Largo plazo (≥ 4 años) |

| Crecimiento de las Herramientas de Monetización de la Economía de Creadores | +1.9% | Global, con liderazgo en infraestructura en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Personalización Impulsada por IA que Potencia la Participación | +1.4% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Facturación por Operador y Pagos Alternativos | +1.2% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Penetración de Teléfonos Inteligentes y Despliegue del 5G

GSMA registró 4.700 millones de usuarios de internet móvil en 2024, con conexiones 5G que superaron los 2.000 millones ese mismo año, permitiendo que las transmisiones en alta definición se carguen con un retraso mínimo.[1]GSMA, "Conectividad de Internet Móvil 2024," GSMA.COM Los teléfonos Android asequibles en Asia-Pacífico y Oriente Medio eliminaron las barreras de precio, mientras que las API de facturación por operador de Open Gateway ahora permiten a las plataformas cobrar directamente en las facturas telefónicas, evitando las redes de tarjetas. Un mayor rendimiento alarga el tiempo promedio de sesión y eleva el valor de vida por suscriptor. Como resultado, el tráfico móvil contribuye aproximadamente 1,8 puntos porcentuales a la CAGR prevista del mercado de contenido digital para adultos. Las plataformas que adaptan los motores de compresión y recomendación para pantallas pequeñas obtienen el retorno más temprano de las mejoras del 5G.

Cambio de Plataformas de Visualización Gratuita a Plataformas de Suscripción de Pago

Patreon reportó ganancias acumuladas de creadores superiores a 8.000 millones de USD y más de 10 millones de miembros de pago mensuales en 2024, prueba de que las audiencias financiarán contenido exclusivo cuando se les ofrezca un proceso de pago sin fricciones.[2]Patreon, "Celebrando otro año de conexión entre creadores y sus verdaderos fans," PATREON.COM OnlyFans, reteniendo el 20% de los ingresos de los creadores, popularizó las propinas directas y las membresías recurrentes, rompiendo el control de los estudios y redefiniendo las expectativas de valor de los usuarios. Los ingresos recurrentes reducen la volatilidad del flujo de caja, lo que a su vez atrae capital externo al sector. Los consumidores de América del Norte y Europa siguen siendo los más dispuestos a pagar, pero la adopción en Asia-Pacífico se está acelerando a medida que la facturación por operador reduce el abandono en el proceso de pago. El impulso de las suscripciones añade un estimado de 2,1 puntos porcentuales al crecimiento del mercado hasta 2031.

Auge de las Experiencias Inmersivas de Realidad Virtual y con Tecnología Háptica

Los precios de los visores continúan bajando mientras las bibliotecas especializadas se expanden, impulsando a los primeros adoptantes hacia escenas de realidad virtual premium que generan mayores ingresos promedio por usuario.[3]Oficina de Patentes y Marcas de los Estados Unidos y Oficina de Derechos de Autor de los Estados Unidos, "Tokens No Fungibles y Propiedad Intelectual," COPYRIGHT.GOV Los periféricos hápticos ahora sincronizan sensaciones táctiles con el video, llevando la participación más allá de la visualización pasiva. Un estudio conjunto de la Oficina de Patentes y Marcas y la Oficina de Derechos de Autor señaló que los derechos de acceso tokenizados podrían monetizar la realidad virtual de manera más eficiente, aunque el almacenamiento descentralizado aún complica la aplicación. América del Norte y Japón lideran la adopción, aunque los estudios europeos están localizando rápidamente guiones inmersivos. La realidad virtual y la tecnología háptica juntas añaden aproximadamente 1,5 puntos porcentuales a la CAGR del mercado a medida que el hardware alcanza una asequibilidad masiva después de 2029.

Crecimiento de las Herramientas de Monetización de la Economía de Creadores

La economía de creadores podría duplicarse hasta alcanzar los 480.000 millones de USD en 2027, impulsada por plataformas que añaden micropropinas, pago por visualización y ventajas tokenizadas a los núcleos de suscripción. La actualización de Patreon en 2024 mostró un aumento cuádruple en los ingresos por compras únicas, evidencia de que los fans valoran las opciones a la carta junto con los planes mensuales. Los volúmenes de NFT basados en Ethereum se recuperaron hasta los 800 millones de USD en marzo de 2024, señalando una demanda sostenida de coleccionables tokenizados a pesar de la volatilidad anterior.[4]Departamento del Tesoro de los Estados Unidos, "Evaluación del Riesgo de Financiación Ilícita de los Tokens No Fungibles," TREASURY.GOV Las regalías programables mantienen a los creadores involucrados en las ventas de larga cola, mientras que los fans disfrutan de la escasez verificable. En conjunto, las nuevas herramientas contribuyen aproximadamente 1,9 puntos porcentuales al crecimiento previsto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de los Mandatos Globales de Verificación de Edad | -1.6% | Europa y Reino Unido, extendiéndose hacia América del Norte | Corto plazo (≤ 2 años) |

| Políticas de Reducción de Riesgo de Procesadores de Pago y Entidades Bancarias | -1.9% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Piratería de Contenido y Proliferación de Deepfakes | -1.1% | Global, más elevado en regiones con débil aplicación de la propiedad intelectual | Mediano plazo (2-4 años) |

| Mayores Riesgos de Privacidad de Datos y Ciberseguridad | -0.9% | Europa, América del Norte, mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de los Mandatos Globales de Verificación de Edad

Ofcom obligó a las plataformas del Reino Unido a realizar 5 millones de verificaciones de edad diarias adicionales para julio de 2025, extendiendo los tiempos de registro y aumentando las tarifas de los proveedores. La Comisión Europea presentó un plan de la Ley de Servicios Digitales el mismo mes, con proyectos piloto en cinco estados miembros que exigen una verificación de edad "altamente eficaz". Diecinueve estados de los Estados Unidos exigen ahora una verificación similar, y la ley de Texas superó el escrutinio de apelación en marzo de 2024. Los costos de cumplimiento reducen el crecimiento a corto plazo y obligan a los sitios más pequeños a aplicar geovallas en estados enteros. El impacto negativo en la CAGR del mercado se estima en 1,6 puntos porcentuales hasta 2027.

Políticas de Reducción de Riesgo de Procesadores de Pago y Entidades Bancarias

El reglamento de Mastercard de 2021 exige verificaciones de edad, eliminaciones en 7 días y auditorías mensuales para los comerciantes de contenido para adultos, mientras que Visa clasifica la categoría como "Riesgo de Alta Integridad", lo que activa una suscripción más profunda. Reuters informó en 2025 sobre denuncias de denunciantes de que ambas redes omitieron pagos ilícitos de OnlyFans, intensificando el escrutinio. Los bancos adquirentes han abandonado segmentos completos desde entonces, obligando a las plataformas a adoptar criptomonedas, ACH y facturación por operador, que conllevan mayor fraude y menor aceptación. Estas fricciones reducen el crecimiento en aproximadamente 1,9 puntos porcentuales a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Contenido: El Video Sigue Siendo Central Mientras la Realidad Virtual se Acelera

Los videos generaron el 46,89% de los ingresos en 2025, subrayando su condición de formato de referencia gracias al bajo costo de producción y carga, y a la compatibilidad universal con los dispositivos. Las transmisiones en vivo se mantienen estables porque las propinas en tiempo real proporcionan a los creadores márgenes de ganancia más altos que los clips pregrabados. Sin embargo, el tamaño del mercado de contenido digital para adultos asociado a la realidad virtual y los archivos de experiencias inmersivas crece más rápido, con una CAGR del 13,87% esperada a medida que los precios de los visores caen por debajo de los 300 USD y los canales de renderizado en la nube reducen la latencia para transmisiones estereoscópicas en 6K. Los juegos interactivos y las tramas de elección propia combinan mecánicas de videojuegos con temáticas para adultos, manteniendo a los usuarios en sesión el doble de tiempo que las escenas lineales. El audio erótico y los cómics completan la larga cola, atrayendo a consumidores multitarea que prefieren formatos discretos.

Los estudios ahora filman simultáneamente avances en 2D y tomas maestras en 180 grados desde la misma escena, maximizando la amortización de los costos de plató y de los intérpretes. Los pases de acceso tokenizados asignan escasez verificada en cadena de bloques a las escenas de realidad virtual, permitiendo a los primeros compradores revender o regalar momentos a amigos y añadiendo valor en el mercado secundario. El mayor gasto en producción se compensa con precios premium; los paquetes de realidad virtual se venden a tres veces la tasa de descarga promedio de los clips estándar. Los titulares de derechos prueban arcos episódicos que se desbloquean semanalmente, fomentando inicios de sesión recurrentes y reduciendo el riesgo de abandono tras una sola visualización. A medida que las bibliotecas inmersivas se profundizan, las plataformas establecen valores predeterminados adaptados al ancho de banda que sirven primero el contenido en 2D y luego ofrecen la realidad virtual como mejora, garantizando la compatibilidad de acceso para cada nuevo visitante.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Suscripciones Lideran Mientras las Plataformas de Creadores se Disparan

Las suscripciones generaron el 30,87% de los ingresos de 2025, validando la disposición del consumidor a pagar una tarifa predecible a cambio de transmisiones sin publicidad y calendarios de lanzamiento consistentes. La participación del mercado de contenido digital para adultos en manos de los centros de plataformas de creadores y comunidades directas al consumidor está en camino de registrar una CAGR del 13,64% hasta 2031, reflejo del desacoplamiento del talento de los intermediarios de los estudios y de la captación de propinas, desbloqueos de pago por visualización y patrocinios de marcas en una sola billetera. Los portales tradicionales financiados por publicidad aún dominan en tráfico, pero enfrentan el estancamiento del CPM a medida que los motores de seguridad de marca incluyen en listas negras conjuntos enteros de palabras clave, limitando las tasas de ocupación. Los embudos freemium migran a los usuarios desde muestras con marca de agua en sitios de videos hacia niveles premium que ofrecen derechos de descarga y chat comunitario.

La facturación por operador reduce el abandono del carrito en los mercados emergentes donde la penetración de tarjetas es baja, añadiendo nuevos suscriptores netos incrementales a menores costos de adquisición. Sin embargo, las presiones de cumplimiento geográfico empujan a los agregadores de bajo margen a financiar costosas integraciones de verificación de edad, erosionando su ventaja histórica en costos. Los eventos de pago por visualización en torno a lanzamientos temáticos o especiales de temporada proporcionan un impulso episódico sin canibalizar los paquetes mensuales. Mientras tanto, las listas blancas de marca blanca permiten a los influencers añadir módulos de suscripción a sus dominios personales, manteniendo bajas las tasas de comisión y reforzando las relaciones directas. En general, los ingresos se inclinarán cada vez más hacia los ecosistemas de suscripción y propiedad de creadores, ya que los operadores priorizan el valor de vida sobre los recuentos brutos de impresiones.

Por Dispositivo de Acceso: Los Dispositivos Móviles Lideran Mientras los Visores de Realidad Virtual Ganan Impulso

Los teléfonos inteligentes representaron el 62,30% del tamaño del mercado de contenido digital para adultos en 2025, impulsados por la amplia cobertura LTE y por los 2.000 millones de líneas 5G activas registradas por GSMA. La facturación por operador con pago mediante toque convierte a los espectadores en economías de efectivo a una tasa de éxito triple a la de las tarjetas, ampliando el alcance global. Las consolas de videojuegos y los visores de realidad virtual, aunque aún son de nicho, están en camino de registrar una CAGR del 22,38% hasta 2031 a medida que los visores autónomos bajan de los 300 USD y la transmisión por computación en el borde suaviza la reproducción con 6 grados de libertad. Los equipos de escritorio y portátiles conservan su valor para las sesiones de visualización prolongada que requieren pantallas grandes, mientras que las consolas de videojuegos atraen a usuarios interactivos que navegan con mandos en lugar de pantallas táctiles.

La codificación de tasa de bits adaptativa ahora detecta automáticamente el tamaño de la pantalla y la velocidad de conexión, sirviendo clips comprimidos por debajo de 1 Mbps a tarjetas SIM de prepago mientras reserva los masters en 12K para conexiones de fibra. Las fundas hápticas para teléfonos se incluyen en paquetes con suscripciones premium, ofreciendo una introducción a la inmersión táctil sin la inversión completa en un visor. La sincronización del historial de visualización entre dispositivos garantiza que los usuarios comiencen en el teléfono durante el trayecto y retomen en el televisor en casa sin penalizaciones por omisión de anuncios. A medida que la diversidad de hardware se expande, las plataformas aprovechan los análisis para optimizar los diseños de interfaz de usuario por factor de forma, extrayendo mayor retención de cada nueva cohorte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Tecnología Inmersiva: El 2D Sigue Dominando Mientras las Experiencias Hápticas se Aceleran

Las escenas bidimensionales captaron el 79,77% del gasto en 2025 porque se reproducen instantáneamente en cualquier navegador y cuestan mucho menos de filmar que las grabaciones en 360 grados con múltiples cámaras. Los ciclos de edición rápidos mantienen los feeds de suscripción actualizados, un factor crítico de retención para los espectadores que consumen contenido de forma intensiva. Sin embargo, las experiencias hápticas habilitadas y los formatos inmersivos avanzados están proyectados para registrar una CAGR del 21,74% hasta 2031, impulsados por paquetes de periféricos que sincronizan señales de vibración y presión con la acción en pantalla. Los primeros adoptantes en América del Norte y Japón pagan tres veces la tarifa mensual promedio por la profundidad sensorial que el 2D estándar no puede ofrecer.

La Ley DEFIANCE de 2024 endurece la exposición civil por deepfakes no consensuales, impulsando a las plataformas a incorporar marcas de agua y marcas de tiempo en cadena de bloques en los argumentos generados por IA. Los estudios ahora filman con equipos modulares, lo que les permite exportar versiones planas, en 180 grados y en 360 grados desde una sola toma maestra, maximizando el retorno de la inversión. Los complementos sensoriales alargan los tiempos promedio de sesión, permitiendo ventas adicionales como simulaciones de lubricante virtual o cartuchos de aroma ambiental. A medida que los costos del hardware disminuyen, los paquetes multisensoriales erosionarán el dominio del 2D, desplazando el gasto premium hacia formatos que involucran más sentidos sin sacrificar la escalabilidad.

Análisis Geográfico

América del Norte representó el 40,33% de los ingresos de 2025, impulsada por usuarios con alto poder adquisitivo, infraestructuras de pago maduras y una cultura de suscripción arraigada. Sin embargo, la complejidad del cumplimiento normativo está aumentando: 19 estados de los Estados Unidos adoptaron leyes de verificación de edad, y el estatuto de Texas superó la revisión de apelación en marzo de 2024. Las plataformas deben, por tanto, aplicar geovallas o arriesgarse a daños legales, añadiendo costos que podrían erosionar los márgenes.

Europa le sigue con una banda ancha sólida y una alta penetración de tarjetas, pero el plan de la Ley de Servicios Digitales impone estrictas verificaciones de edad y auditorías de contenido, especialmente en Dinamarca, Francia, Grecia, Italia y España. El requisito de Ofcom del Reino Unido de 5 millones de verificaciones diarias ya ha alargado los embudos de registro, evidenciando una fricción real. Los operadores están integrando la verificación de identidad electrónica y la banca abierta para reducir el abandono.

Asia-Pacífico está preparada para registrar una CAGR del 13,64%, la más rápida a nivel mundial, a medida que la facturación por operador acorta la resistencia al pago y los teléfonos inteligentes saturan demografías anteriormente sin conexión. Japón y Corea del Sur anclan la adopción premium de realidad virtual, mientras que India e Indonesia amplían los niveles freemium móviles antes de ofrecer mejoras. Oriente Medio y África son más pequeños hoy, pero muestran dinámicas similares de prioridad móvil y tolerancia a los pagos alternativos.

América Latina registra un crecimiento moderado inhibido por las fluctuaciones económicas y la menor penetración bancaria. Sin embargo, los estudios regionales que producen contenido en español culturalmente relevante están localizando las plataformas globales, impulsando la participación. En todos los territorios, las normas divergentes sobre edad, etiquetado de contenido e integridad de los pagos fragmentan la demanda potencial, obligando al mercado de contenido digital para adultos a adoptar pilas de cumplimiento específicas por región.

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada, con agregadores heredados, centros de creadores y especialistas en formatos inmersivos compitiendo en tecnología y confianza. La orden cautelar de la Comisión Federal de Comercio de septiembre de 2025 contra Aylo Group estableció un punto de referencia de cumplimiento que los competidores más pequeños tienen dificultades para igualar. Los elevados costos generales de moderación favorecen a los operadores establecidos que pueden amortizar las herramientas en bibliotecas masivas.

La reducción de riesgo por parte de los procesadores de pago impulsa a las plataformas a diversificarse. Algunas ahora integran billeteras de Solana o Lightning Network para retener a los usuarios de alto gasto excluidos por las prohibiciones de tarjetas. Otras se asocian directamente con operadores de telecomunicaciones para incorporar microsuscripciones en paquetes de prepago. Estos movimientos no solo aseguran los ingresos, sino que también crean ventajas locales, intensificando la competencia por las escasas relaciones de adquisición.

La inversión estratégica fluye hacia el hardware háptico y el doblaje de audio en tiempo real con IA que personaliza las pistas de audio según la preferencia de acento. Estudios especializados de realidad virtual como Badoink VR colaboran con fabricantes de hardware para precargar escenas exclusivas, fidelizando los ecosistemas de usuarios. Mientras tanto, los estudios tradicionales pivotan hacia series episódicas de alta producción que pueden segmentarse en múltiples ventanas de monetización. Las perspectivas de consolidación siguen vigentes a medida que los costos de cumplimiento se disparan; sin embargo, el escrutinio antimonopolio y el rechazo de la comunidad podrían moderar las megafusiones en este espacio.

Líderes de la Industria de Contenido Digital para Adultos

Aylo (MindGeek)

WGCZ Holding

Fenix International (OnlyFans)

Chaturbate

LiveJasmin (Duodecad IT Services)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: La Comisión Federal de Comercio, junto con la División de Protección al Consumidor de Utah, obtuvo una orden estipulada de interdicción permanente y sentencia monetaria contra Aylo Group por no eliminar material de abuso sexual infantil en sus plataformas.

- Julio de 2025: La Comisión Europea publicó y luego amplió su plan de verificación de edad para la aplicación de la Ley de Servicios Digitales, lanzando proyectos piloto en Dinamarca, Francia, Grecia, Italia y España.

- Julio de 2025: Ofcom aplicó la verificación de edad "altamente eficaz", añadiendo 5 millones de verificaciones de edad diarias para las plataformas de contenido para adultos del Reino Unido.

- Marzo de 2025: El informe de transparencia de Patreon de 2025 reveló 33.935 denuncias de usuarios sobre contenido sexualmente gratificante, lo que llevó a 5.102 eliminaciones.

Alcance del Informe Global del Mercado de Contenido Digital para Adultos

El Informe del Mercado de Contenido Digital para Adultos está Segmentado por Orientación Sexual (Heterosexual, Homosexual, Bisexual, Otras Orientaciones Sexuales), Tipo de Contenido (Videos, Transmisión en Vivo por Cámara, Libros Electrónicos y Literatura, Audio, Juegos Interactivos, Experiencias de Realidad Virtual, Cómics y Novelas Gráficas), Canal de Distribución (Plataformas de Suscripción, Plataformas Gratuitas con Publicidad, Pago por Visualización y Alquiler, Plataformas de Creadores Directas al Consumidor, Sitios Agregadores y de Videos), Modelo de Monetización (Suscripciones, Publicidad, Propinas y Microtransacciones, Pago por Visualización, Tokenización y Ventas de NFT), Dispositivo de Acceso (Teléfonos Inteligentes Móviles, Equipos de Escritorio y Portátiles, Televisores Inteligentes y Dispositivos OTT, Visores de Realidad Virtual, Consolas de Videojuegos), Nivel de Tecnología Inmersiva (2D Estándar, 3D Estereoscópico, Realidad Virtual en 180°, Realidad Virtual en 360°, Experiencias con Integración Háptica, Interactivo Generado por IA) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Videos (Profesionales y Amateur) |

| Transmisión en Vivo por Cámara y Espectáculos Interactivos |

| Libros Electrónicos y Literatura Erótica |

| Contenido de Audio y Pódcasts Eróticos |

| Juegos Interactivos y Videojuegos para Adultos |

| Realidad Virtual y Experiencias Inmersivas |

| Plataformas Basadas en Suscripción |

| Plataformas de Contenido Gratuito con Publicidad |

| Pago por Visualización y Alquiler de Video bajo Demanda |

| Plataformas de Creadores y Comunidades Directas al Consumidor |

| Teléfonos Inteligentes Móviles |

| Equipos de Escritorio y Portátiles |

| Televisores Inteligentes y Dispositivos de Transmisión OTT |

| Consolas de Videojuegos y Visores de Realidad Virtual |

| Contenido 2D Estándar |

| Contenido 3D Estereoscópico |

| Realidad Virtual en 180° |

| Realidad Virtual en 360° |

| Experiencias Hápticas Integradas e Inmersivas Avanzadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Países Nórdicos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Contenido | Videos (Profesionales y Amateur) | |

| Transmisión en Vivo por Cámara y Espectáculos Interactivos | ||

| Libros Electrónicos y Literatura Erótica | ||

| Contenido de Audio y Pódcasts Eróticos | ||

| Juegos Interactivos y Videojuegos para Adultos | ||

| Realidad Virtual y Experiencias Inmersivas | ||

| Por Canal de Distribución | Plataformas Basadas en Suscripción | |

| Plataformas de Contenido Gratuito con Publicidad | ||

| Pago por Visualización y Alquiler de Video bajo Demanda | ||

| Plataformas de Creadores y Comunidades Directas al Consumidor | ||

| Por Dispositivo de Acceso | Teléfonos Inteligentes Móviles | |

| Equipos de Escritorio y Portátiles | ||

| Televisores Inteligentes y Dispositivos de Transmisión OTT | ||

| Consolas de Videojuegos y Visores de Realidad Virtual | ||

| Por Nivel de Tecnología Inmersiva | Contenido 2D Estándar | |

| Contenido 3D Estereoscópico | ||

| Realidad Virtual en 180° | ||

| Realidad Virtual en 360° | ||

| Experiencias Hápticas Integradas e Inmersivas Avanzadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué ingresos generará el mercado de contenido digital para adultos en 2031?

Se proyecta que alcanzará los 75,19 mil millones de USD en 2031, creciendo a una CAGR del 9,78% desde 2026.

¿Qué canal de distribución se expande más rápido?

Las plataformas de creadores directas al consumidor están en camino de registrar una CAGR del 13,64% hasta 2031, la más alta entre los canales.

¿Por qué Asia-Pacífico es el punto de mayor crecimiento?

La ubicuidad de los teléfonos inteligentes, la facturación por operador y la creciente cobertura 5G sustentan una CAGR prevista del 13,64% hasta 2031.

¿Cómo están afectando las políticas de los procesadores de pago a las plataformas?

Las normas de diligencia debida reforzada de las redes de tarjetas han aumentado los costos de cumplimiento y han impulsado a los operadores hacia la facturación por operador y las alternativas en criptomonedas.

¿Qué tan grave es la presión regulatoria sobre la verificación de edad?

Las nuevas leyes en Europa, el Reino Unido y 19 estados de los Estados Unidos exigen verificaciones de edad sólidas, añadiendo costos y fricción en la conversión para las plataformas.

Última actualización de la página el: