Tamaño y Participación del Mercado de Publicación Musical

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Publicación Musical por Mordor Intelligence

Se espera que el tamaño del mercado de publicación musical aumente de USD 11,64 mil millones en 2025 a USD 12,37 mil millones en 2026 y alcance USD 16,46 mil millones en 2031, creciendo a una CAGR del 5,88% durante 2026-2031. La demanda está migrando de los formatos físicos hacia la concesión de licencias con enfoque digital, donde la transmisión de audio, los clips en redes sociales y los videos generados por usuarios impulsan ahora la mayor parte de los flujos de regalías. Las adquisiciones de catálogos por parte de fondos de pensiones y grupos de capital privado están inyectando nueva liquidez, mientras que la adopción de teléfonos inteligentes en economías emergentes amplía la base de ingresos global a pesar de la baja penetración de suscripciones de pago. Las regalías de interpretación mantienen un papel preponderante porque la radio terrestre sigue siendo influyente en los mercados maduros, aunque las regalías de ingresos digitales están aumentando a medida que las plataformas monetizan los videos de formato corto mediante nuevas herramientas de reparto publicitario. La presión competitiva continúa bifurcando el sector en un nivel superior consolidado de tres multinacionales y un nivel medio fragmentado de independientes habilitadas tecnológicamente que tramitan derechos de sincronización en horas en lugar de semanas.

Conclusiones Clave del Informe

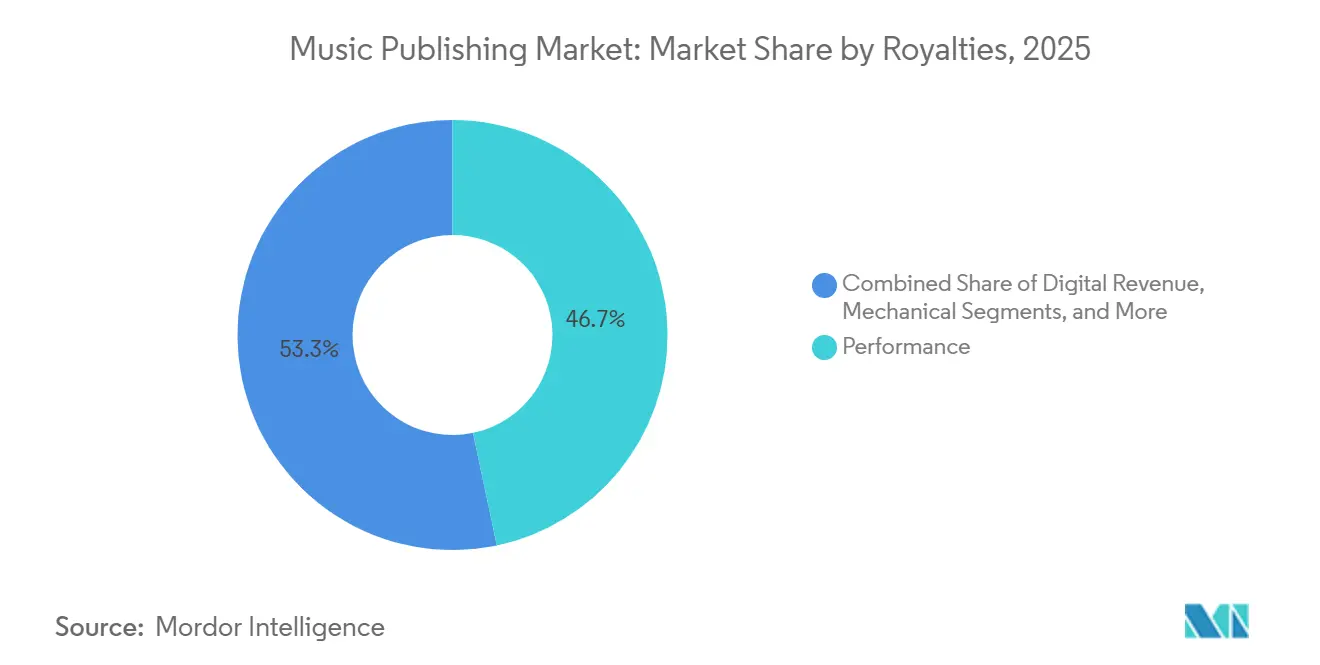

- Por regalías, la interpretación capturó el 46,71% de la participación del mercado de publicación musical en 2025.

- Por tipo de editorial, las principales editoriales controlaron el 63,89% de los ingresos de 2025, mientras que las editoriales nativas digitales registraron la CAGR más rápida del 7,19% hasta 2031.

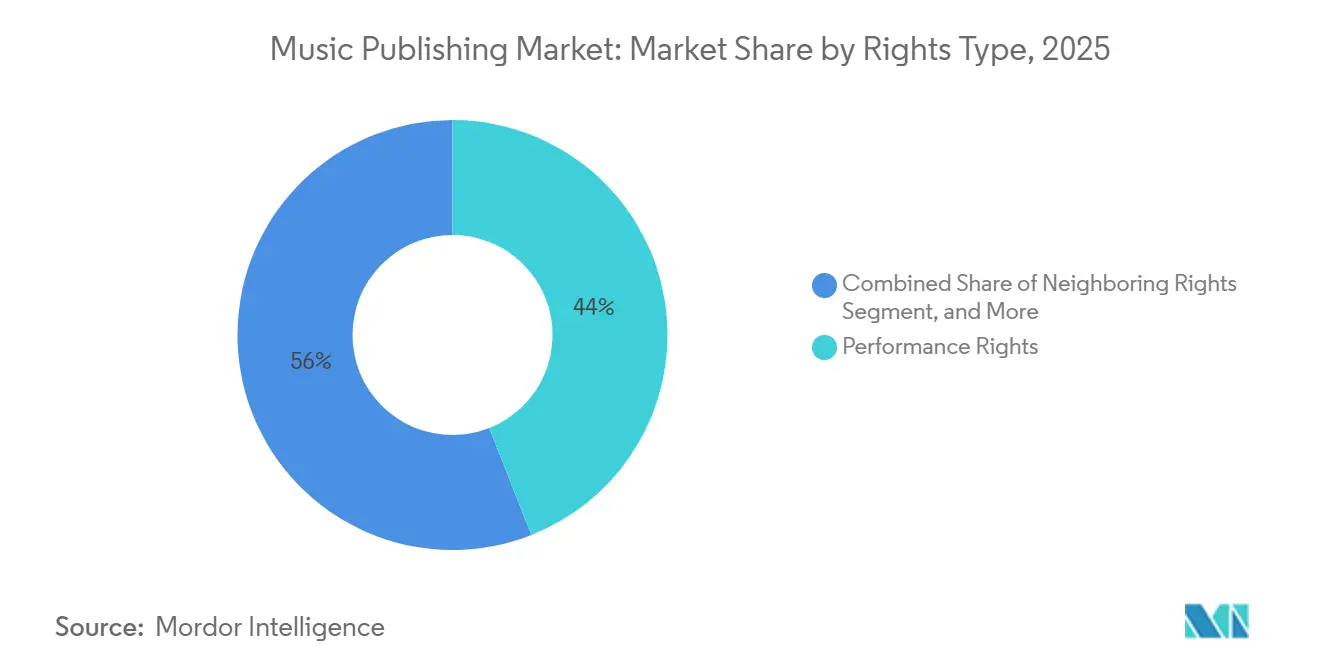

- Por tipo de derechos, los derechos de interpretación representaron el 44,02% de las recaudaciones en 2025, mientras que se proyecta que los derechos conexos crezcan a una CAGR del 6,61% hasta 2031.

- Por plataforma de uso, la transmisión de audio mantuvo una participación del 58,06% en 2025, aunque se prevé que las plataformas de redes sociales registren una CAGR del 8,72% hasta 2031.

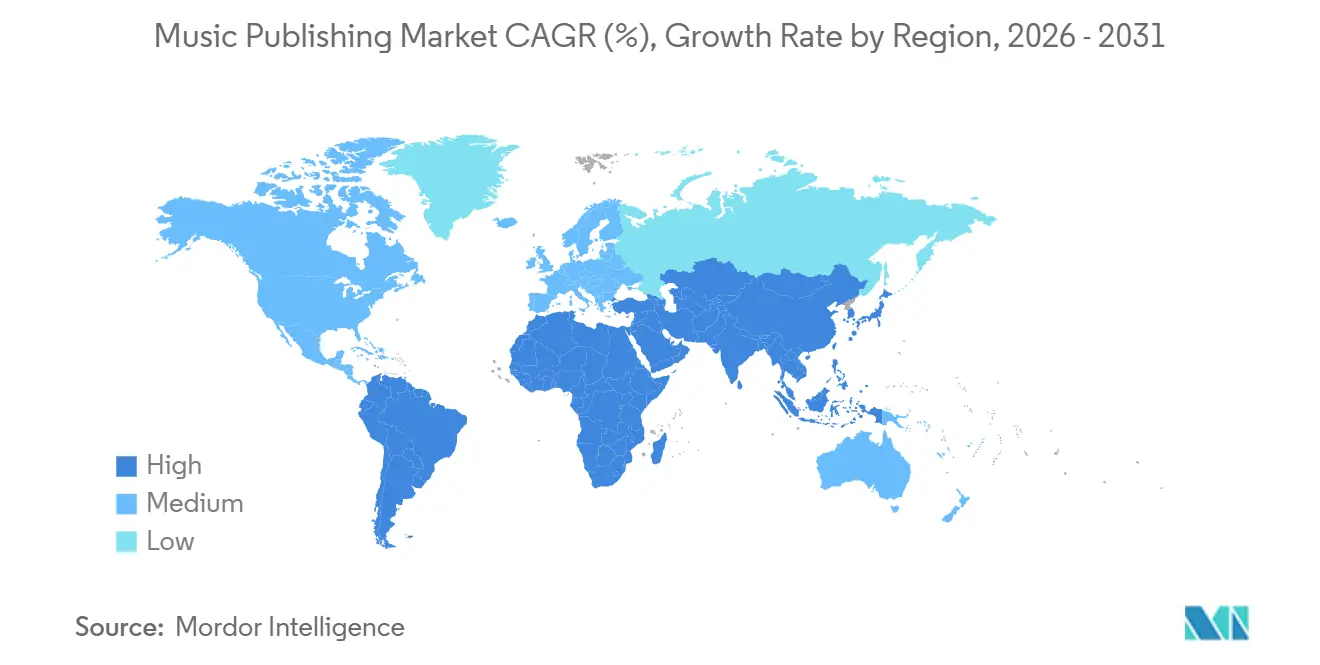

- Por geografía, América del Norte lideró con una participación del 37,28% en 2025; Asia Pacífico es la región de más rápido crecimiento con una CAGR del 7,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Publicación Musical

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Popularidad de los Servicios de Transmisión Musical | +1.4% | Global, crecimiento máximo en Asia Pacífico y América Latina | Mediano plazo (2-4 años) |

| Rápido Crecimiento de las Plataformas de Video de Formato Corto | +1.2% | Global, liderado por América del Norte, Europa, Asia Pacífico | Corto plazo (≤ 2 años) |

| Auge en las Adquisiciones de Catálogos por Fondos de Inversión | +1.0% | América del Norte y Europa, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la Base de Suscripciones de Pago en Mercados Emergentes | +1.1% | Núcleo en Asia Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Monetización del Contenido Generado por Usuarios mediante Etiquetado con IA | +0.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Proliferación de Plataformas Directas al Fanático | +0.4% | América del Norte y Europa, adopción temprana en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Popularidad de los Servicios de Transmisión Musical

Las plataformas de transmisión pagaron más de USD 10 mil millones a los titulares de derechos en 2024, con Spotify remitiendo solo USD 4,5 mil millones durante 2023-2024, aunque la tarifa global por transmisión se mantuvo por debajo de USD 0,004. El sesenta por ciento del total de transmisiones ocurre dentro de los primeros 28 días del lanzamiento, recompensando a los propietarios de catálogos que aseguran posiciones privilegiadas en listas de reproducción. Los 119 millones de suscriptores de pago de Tencent Music Entertainment en China ilustran cómo la combinación de karaoke, funciones sociales y transmisiones en vivo acelera la adopción en mercados emergentes.[1]Tencent Music Entertainment, "Resultados del tercer trimestre de 2024," tencentmusic.com Los 26,7 millones de suscriptores de Spotify en Brasil muestran un volumen sólido, aunque el ingreso promedio por usuario es un 40% inferior al de América del Norte debido a la depreciación de la moneda y los descuentos en planes familiares. Los niveles con soporte publicitario, que atendieron al 55% de los usuarios mensuales de Spotify en 2024, generan regalías a una décima parte de las tarifas premium, lo que obliga a las editoriales a equilibrar el alcance con la calidad de los ingresos.

Auge en las Adquisiciones de Catálogos por Fondos de Inversión

Los inversores institucionales destinaron más de USD 5 mil millones a catálogos de canciones entre 2022 y 2024, destacándose la compra de Hipgnosis Songs Fund por parte de Blackstone por USD 1,6 mil millones.[2]Blackstone, "Adquisición de Hipgnosis Songs Fund," blackstone.com El acuerdo de Sony Music Publishing por USD 1,27 mil millones para el catálogo de Queen estableció un récord en transacciones de artista individual. BMG Rights Management generó USD 1 mil millones en ingresos en 2024 y destinó USD 263 millones a activos de nivel medio que recuperan capital más rápido que los catálogos premium. Las adquisiciones de USD 115 millones de Reservoir Media elevaron los ingresos trimestrales un 12%, aunque su precio de acción cayó un 18% a medida que los inversores sopesaban el impacto de las tasas de interés crecientes sobre los múltiplos futuros. La concentración entre los cinco principales compradores está creando un mercado favorable para los vendedores, donde los múltiplos de 12 a 18 veces la participación neta del editor son habituales, lo que presiona a los postores más pequeños.

Rápido Crecimiento de las Plataformas de Video de Formato Corto

TikTok formalizó estructuras de regalías mediante acuerdos de 2024 con Universal, Warner y BMG, pero los pagos por uso están muy por debajo de los de la transmisión de audio. El sistema Content ID de YouTube pagó más de USD 9 mil millones en 2024, logrando una precisión de coincidencia del 99,5% en 800 millones de videos.[3]YouTube, "Cómo funciona Content ID," youtube.com El reparto de ingresos musicales de Meta en Instagram Reels y Facebook limita la elegibilidad a creadores con audiencias considerables, excluyendo al 85% de los usuarios y limitando el fondo inmediato de regalías. Instagram Reels alcanzó 200 mil millones de reproducciones diarias en 2024, aunque la falta de transparencia en la divulgación de tarifas llevó a las sociedades de gestión colectiva de Francia y Alemania a iniciar auditorías de regalías. La fragmentación entre TikTok, Instagram, YouTube Shorts y Snapchat incrementa los costos administrativos y retrasa las distribuciones hasta 12 meses.

Expansión de la Base de Suscripciones de Pago en Mercados Emergentes

India sumó 6 millones de suscriptores de pago de Spotify a mediados de 2024, aunque eso equivale a menos del 1% de los 750 millones de usuarios de teléfonos inteligentes del país. Los acuerdos de licencia de Spotify con Warner Chappell India y Saregama ampliaron los catálogos de Bollywood y regionales en 2024, reduciendo la fuga hacia plataformas gratuitas. La penetración del 35% en transmisión en Brasil se ve contrarrestada por una caída del 22% en las regalías denominadas en dólares debido a la depreciación de la moneda. El alto uso de teléfonos inteligentes en Indonesia y un ingreso promedio por usuario inferior a USD 2 ilustran cómo los precios bajos y la piratería limitan los ingresos. El crecimiento del 18% de México en 2024 proviene de paquetes de telecomunicaciones que sortean las barreras de las tarjetas de crédito.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marcos Complejos de Recaudación Global de Regalías | -0.6% | Global, agudo donde se superponen múltiples sociedades de gestión colectiva | Largo plazo (≥ 4 años) |

| Creciente Incidencia de Infracción de Derechos de Autor en Web3 | -0.4% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Altas Valoraciones que Limitan el Retorno sobre la Inversión en Fusiones y Adquisiciones | -0.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad Cambiaria que Afecta los Pagos Transfronterizos | -0.3% | América Latina, Asia Pacífico, África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Marcos Complejos de Recaudación Global de Regalías

El Colectivo de Licencias Mecánicas desembolsó USD 1,8 mil millones en 2024, aunque USD 424 millones permanecieron sin asignar debido a brechas en los metadatos y disputas sobre la distribución de derechos. Las 39 sociedades de gestión colectiva de Europa requieren registros separados, retrasando los pagos hasta 24 meses y absorbiendo entre el 15% y el 25% en comisiones administrativas.[4]ISAC, "Informe Global de Recaudaciones 2024," cisac.org Las transmisiones transfronterizas activan múltiples derechos en distintas jurisdicciones, lo que complica la atribución. Aunque la Unión Europea ordenó la concesión de licencias multiterritoriales en 2024, solo 12 estados miembros habían implementado plenamente la norma al cierre del año. Los proyectos piloto con cadena de bloques prometen atribución en tiempo real, pero la falta de adopción por parte de las principales discográficas limita la interoperabilidad.

Creciente Incidencia de Infracción de Derechos de Autor en Web3

Las plataformas descentralizadas como Audius y Royal crecieron hasta 10 millones de usuarios en 2024, aunque entre el 15% y el 20% de las pistas infringían derechos existentes. Los mercados de tokens no fungibles procesaron USD 500 millones en ventas relacionadas con música sin marcos de licencia coherentes, lo que llevó a Warner Music Group a emitir 12 notificaciones de eliminación en 2024. Las billeteras seudónimas dificultan la aplicación de la ley porque identificar a los infractores requiere citaciones judiciales. Los contratos inteligentes que automatizan la distribución de derechos no pueden adaptarse a los acuerdos de publicación típicos, lo que obliga a renegociaciones o a la exclusión de Web3. Los derivados generados por inteligencia artificial entrenados en catálogos sin licencia han impulsado el cabildeo en favor de una responsabilidad más estricta de las plataformas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Regalías: La Fortaleza de la Interpretación Mantiene el Liderazgo

Las regalías de interpretación representaron el 46,71% del mercado de publicación musical en 2025, respaldadas por la radio terrestre y la clasificación de las transmisiones bajo demanda como actuaciones públicas. Se proyecta que las regalías de ingresos digitales crezcan a una CAGR del 6,24% hasta 2031 gracias a las nuevas opciones de monetización en TikTok, YouTube Shorts e Instagram Reels. Las regalías de sincronización capturaron el 12% del tamaño del mercado de publicación musical en 2025, ya que los servicios de video en transmisión encargaron bandas sonoras originales que exigen licencias a medida. Las regalías mecánicas cayeron al 8% a medida que el modelo por unidad se desvanecía, aunque el aumento de la tarifa en Estados Unidos al 15,1% de los ingresos ofrece un alivio parcial.

La dinámica de la era de la transmisión favorece a los catálogos que logran un consumo rápido y concentrado al inicio, lo que lleva a las editoriales a optimizar la ubicación en listas de reproducción. Los proyectos de videojuegos y pódcasts de alto presupuesto continúan ampliando los presupuestos de sincronización, añadiendo diversidad a las fuentes de ingresos. El declive de las regalías mecánicas sigue siendo estructural porque las licencias agrupadas limitan la responsabilidad de las plataformas. Las regalías de impresión, aunque pequeñas, mantienen poder de fijación de precios en segmentos educativos especializados. La legislación sobre derechos conexos en Brasil, India y Sudáfrica está ampliando la red de regalías para los intérpretes que anteriormente quedaban fuera de los marcos principales.

Por Tipo de Editorial: Las Principales Dominan Mientras las Independientes Habilitadas Tecnológicamente Escalan

Las principales empresas, Sony, Universal y Warner, mantuvieron el 63,89% de los ingresos en 2025 mediante acuerdos exclusivos con compositores e infraestructura multiterritorial. Las empresas nativas digitales se están expandiendo a una CAGR del 7,19% al automatizar la tramitación de derechos con plataformas como AMRA y Songtrust. Las independientes controlan el 22%, prosperando en géneros regionales que carecen de escala para las principales. Las bibliotecas de producción aportan el 6% al ofrecer pistas previamente autorizadas a anunciantes y creadores de pódcasts.

Se proyecta que el tamaño del mercado de publicación musical para las editoriales nativas digitales aumente a medida que los paneles de transparencia atraigan a creadores que buscan datos de ingresos detallados. El modelo híbrido de BMG ilustra cómo los actores de nivel medio compiten cobrando comisiones más bajas y proporcionando informes abiertos. Las bibliotecas de producción convierten la música de fondo en un producto básico, aunque acortan el tiempo de comercialización de las campañas, alineándose con el ciclo de contenido de rotación rápida. La inversión en tecnología probablemente profundizará la ventaja de las editoriales que puedan combinar el aprendizaje automático con redes de recaudación globales.

Por Tipo de Derechos: La Interpretación Ancla, los Derechos Conexos Aceleran

Los derechos de interpretación aportaron el 44,02% de los ingresos de 2025, recaudados por organizaciones como PRS y GEMA. Los derechos conexos están preparados para una CAGR del 6,61% a medida que las actualizaciones legislativas extienden las protecciones a los músicos de sesión, especialmente en América Latina y Asia Pacífico. Los derechos mecánicos representaron el 18% de los ingresos, pasando del modelo por unidad al modelo de porcentaje de ingresos bajo acuerdos de licencia global. Los derechos de sincronización generaron el 14%, impulsados por la creciente demanda de series en transmisión, videojuegos y pódcasts. Los derechos de impresión se mantuvieron en el 3%, pero conservaron relevancia en la música clásica y el jazz, donde las partituras son indispensables.

La participación del mercado de publicación musical correspondiente a los derechos conexos aumentará a medida que más territorios adopten protecciones para los intérpretes. Los ingresos por sincronización se dividen entre colocaciones de gran presupuesto y microlicencias para clips en redes sociales, diversificando el riesgo. Las recaudaciones mecánicas serán sensibles a los recursos contra el reciente aumento de tarifas en Estados Unidos. Los derechos de impresión enfrentan un declive secular, pero mantienen poder de fijación de precios en nichos debido a los estándares profesionales de grabado en obras orquestales.

Por Plataforma de Uso: La Transmisión de Audio Sigue Dominando, las Redes Sociales Ganan Terreno

Las plataformas de transmisión de audio proporcionaron el 58,06% de los ingresos de 2025, lideradas por los 602 millones de usuarios mensuales de Spotify y los 100 millones de suscriptores de Apple Music. Se proyecta que el video en redes sociales registre una CAGR del 8,72%, convirtiendo miles de millones de reels y shorts en usos sujetos a licencia. Los servicios de transmisión de video aportaron el 10%, impulsados por anticipos récord de sincronización para producciones originales. La radiodifusión tradicional mantuvo el 12% gracias a la radio para conductores y los eventos en vivo televisados. Los recintos en vivo se recuperaron al 6% a medida que las giras se reanudaron, mientras que los videojuegos representaron el 4%, con proyección de triplicarse para 2030 a medida que proliferen los conciertos en el metaverso.

Los algoritmos de Content ID sustentan la capacidad del mercado de publicación musical para monetizar las publicaciones generadas por usuarios, impulsando a las plataformas hacia una mayor transparencia. Las tarifas opacas de TikTok siguen siendo un punto de conflicto, con las sociedades de gestión colectiva exigiendo auditorías. La tendencia de Netflix a asegurar acuerdos de obra por encargo limita la concesión de licencias secundarias, perjudicando a las editoriales que buscan tarifas por reutilización. La radio terrestre sigue siendo un pilar de ingresos vital, aunque envejeciente, en los Estados Unidos.

Análisis Geográfico

América del Norte generó el 37,28% de los ingresos de 2025, impulsada por USD 1,8 mil millones en distribuciones del Colectivo de Licencias Mecánicas y tarifas mecánicas de transmisión más elevadas. La saturación de los Estados Unidos limita el crecimiento a dígitos medios, aunque la demanda de sincronización de los servicios de transmisión de video sostiene los anticipos. El mercado bilingüe de Canadá y las suscripciones agrupadas con telecomunicaciones de México diversifican las fuentes de ingresos dentro de la región.

Asia Pacífico es el territorio de más rápido crecimiento con una CAGR del 7,43% hasta 2031, impulsado por los 119 millones de suscriptores de pago de Tencent Music Entertainment y la penetración incipiente de Spotify en India. El sector editorial de USD 2,8 mil millones de Japón sigue apoyándose en las ventas físicas y el karaoke, mientras que Corea del Sur monetiza las colocaciones globales del K-pop. La gran población de Indonesia y el bajo ingreso promedio por usuario destacan el potencial latente una vez que se reduzcan las barreras de la piratería y los precios.

Europa contribuyó con el 28% de los ingresos globales en 2025, acelerado por la Directiva del Mercado Único Digital que trasladó la responsabilidad a las plataformas e impulsó a YouTube a firmar nuevos acuerdos de licencia con GEMA y PRS. Alemania, el Reino Unido y Francia forman el núcleo, respaldados por una radio resiliente y sincronizaciones publicitarias premium. Los ingresos de Rusia cayeron un 15% tras la salida de plataformas vinculada a las sanciones, mientras que los Países Bajos aprovecharon la cultura de festivales para obtener tarifas de sincronización de alto margen.

Panorama Competitivo

Tres multinacionales, Sony Music Publishing, Universal Music Publishing Group y Warner Chappell Music, controlan aproximadamente el 60% de las regalías de interpretación globales a través de listas de artistas exclusivos y un alcance administrativo sin igual. Su escala asegura tarifas por transmisión favorables y garantías mínimas, aunque los reguladores de la Unión Europea están evaluando si los acuerdos agrupados limitan la competencia. Los competidores nativos digitales como Kobalt y Downtown captan a los independientes al ofrecer paneles en tiempo real y comisiones inferiores al 15%.

Las estrategias de crecimiento se centran en la adquisición de catálogos; la adquisición de Hipgnosis Songs Fund por parte de Blackstone por USD 1,6 mil millones y el acuerdo de Sony por USD 1,27 mil millones para el catálogo de Queen ilustran el apetito institucional por activos perennes. La tecnología es una palanca emergente: las principales editoriales emplean aprendizaje automático para pronosticar la demanda de sincronización, mientras que las editoriales más pequeñas prueban registros en cadena de bloques que automatizan la distribución de derechos. Las plataformas directas al fanático ofrecen a los compositores vías de ingresos alternativas, aunque aún dependen de las editoriales para la recaudación global. El auge del contenido musical generado por inteligencia artificial ha unido a los titulares de derechos en el cabildeo por una mayor responsabilidad de las plataformas.

Líderes de la Industria de Publicación Musical

Sony Music Publishing LLC

Universal Music Publishing Group Inc.

Warner Chappell Music Inc.

Kobalt Music Group Ltd.

BMG Rights Management GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Universal Music Group renovó su acuerdo de licencia global con Spotify, añadiendo niveles de alta fidelidad con tarifas más elevadas y estándares de metadatos más estrictos.

- Octubre de 2025: Sony Music Publishing adquirió una participación del 50% en el catálogo de Alamo Records por USD 150 millones, profundizando su exposición a títulos de hip-hop con alta demanda de transmisión.

- Septiembre de 2025: Concord Music Publishing adquirió el repertorio de 400 canciones de Diane Warren, estimado en USD 300 millones.

- Agosto de 2025: Warner Chappell Music firmó un acuerdo de administración global con Chocolate City Music de Nigeria, ampliando el alcance del Afrobeats.

Alcance del Informe Global del Mercado de Publicación Musical

Una editorial musical o empresa de publicación en la industria musical garantiza que los compositores y autores reciban remuneración cuando sus canciones se reproducen comercialmente. El estudio tiene como objetivo analizar y comprender el crecimiento actual, las oportunidades y los desafíos del mercado de publicación musical.

El Informe del Mercado de Publicación Musical está segmentado por Regalías (Interpretación, Sincronización, Ingresos Digitales, Mecánicos, Impresión, Otras Regalías), Tipo de Editorial (Editoriales Principales, Editoriales Independientes, Editoriales Nativas Digitales, Bibliotecas de Música de Producción), Tipo de Derechos (Derechos Mecánicos, Derechos de Interpretación, Derechos de Sincronización, Derechos de Música Impresa, Derechos Conexos), Plataforma de Uso (Transmisión de Audio, Plataformas de Transmisión de Video, Plataformas de Redes Sociales, Radiodifusión Tradicional, Eventos en Vivo y Recintos, Videojuegos y Medios Interactivos) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Interpretación |

| Sincronización |

| Ingresos Digitales |

| Mecánicos |

| Impresión |

| Otras Regalías |

| Editoriales Principales |

| Editoriales Independientes |

| Editoriales Nativas Digitales |

| Bibliotecas de Música de Producción |

| Derechos Mecánicos |

| Derechos de Interpretación |

| Derechos de Sincronización |

| Derechos de Música Impresa |

| Derechos Conexos |

| Transmisión - Audio |

| Plataformas de Transmisión de Video |

| Plataformas de Redes Sociales |

| Radiodifusión Tradicional (Radio y Televisión) |

| Eventos en Vivo y Recintos |

| Videojuegos y Medios Interactivos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Kenia | |

| Resto de África |

| Por Regalías | Interpretación | |

| Sincronización | ||

| Ingresos Digitales | ||

| Mecánicos | ||

| Impresión | ||

| Otras Regalías | ||

| Por Tipo de Editorial | Editoriales Principales | |

| Editoriales Independientes | ||

| Editoriales Nativas Digitales | ||

| Bibliotecas de Música de Producción | ||

| Por Tipo de Derechos | Derechos Mecánicos | |

| Derechos de Interpretación | ||

| Derechos de Sincronización | ||

| Derechos de Música Impresa | ||

| Derechos Conexos | ||

| Por Plataforma de Uso | Transmisión - Audio | |

| Plataformas de Transmisión de Video | ||

| Plataformas de Redes Sociales | ||

| Radiodifusión Tradicional (Radio y Televisión) | ||

| Eventos en Vivo y Recintos | ||

| Videojuegos y Medios Interactivos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de publicación musical?

El tamaño del mercado de publicación musical alcanzó USD 12,37 mil millones en 2026 y se proyecta que ascienda a USD 16,46 mil millones en 2031.

¿Cuál es la fuente de regalías más importante en la publicación musical?

Las regalías de interpretación lideran con el 46,71% de los ingresos de 2025 gracias a la difusión radiofónica y la clasificación de las transmisiones como actuaciones públicas.

¿Qué región crece más rápido en ingresos de publicación?

Asia Pacífico registra la trayectoria más rápida con una CAGR del 7,43% hasta 2031, liderada por China, India y Corea del Sur.

¿Qué tan concentrado está el panorama competitivo?

Las tres principales editoriales controlan aproximadamente el 60% de las recaudaciones de regalías de interpretación, lo que resulta en una puntuación de concentración de mercado de 7.

¿Qué impulsa el crecimiento futuro del sector?

La creciente penetración de la transmisión, la monetización del video de formato corto y las adquisiciones de catálogos por inversores institucionales sustentan la CAGR pronosticada del 5,88%.

Última actualización de la página el: