Tamaño y Participación del Mercado de Ad Tech

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.99 Billones de dólares |

| Tamaño del Mercado (2031) | 1.59 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

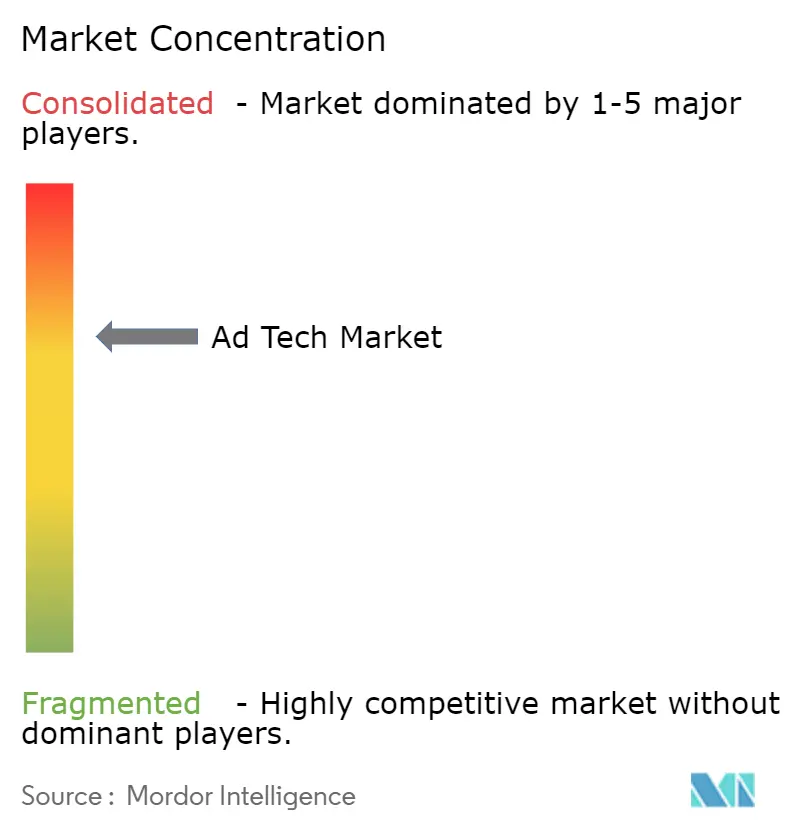

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ad Tech por Mordor Intelligence

El tamaño del mercado de tecnología publicitaria fue valorado en 0,898 billones de USD en 2025 y se estima que crecerá desde 0,99 billones de USD en 2026 hasta alcanzar 1,59 billones de USD en 2031, a una CAGR del 10,05% durante el período de previsión (2026-2031). La aceleración refleja la demanda persistente de herramientas programáticas compatibles con la privacidad, el fuerte crecimiento de los presupuestos de televisión conectada (CTV) y la monetización a gran escala de datos propios del comercio minorista. La optimización mediante inteligencia artificial continúa comprimiendo los ciclos de compra de medios, mientras que el despliegue de redes 5G en Asia-Pacífico desbloquea inventario de video móvil de alta definición. El creciente escrutinio sobre las cadenas de suministro opacas está impulsando la racionalización de tarifas en las plataformas del lado de la demanda, y la escasez de talento en ingeniería de datos otorga a los proveedores de tecnología bien financiados una ventaja estructural. La acción regulatoria persistente en Europa restringe simultáneamente los identificadores entre dispositivos y fomenta alternativas contextuales, dando lugar a un campo competitivo más diversificado.

Conclusiones Clave del Informe

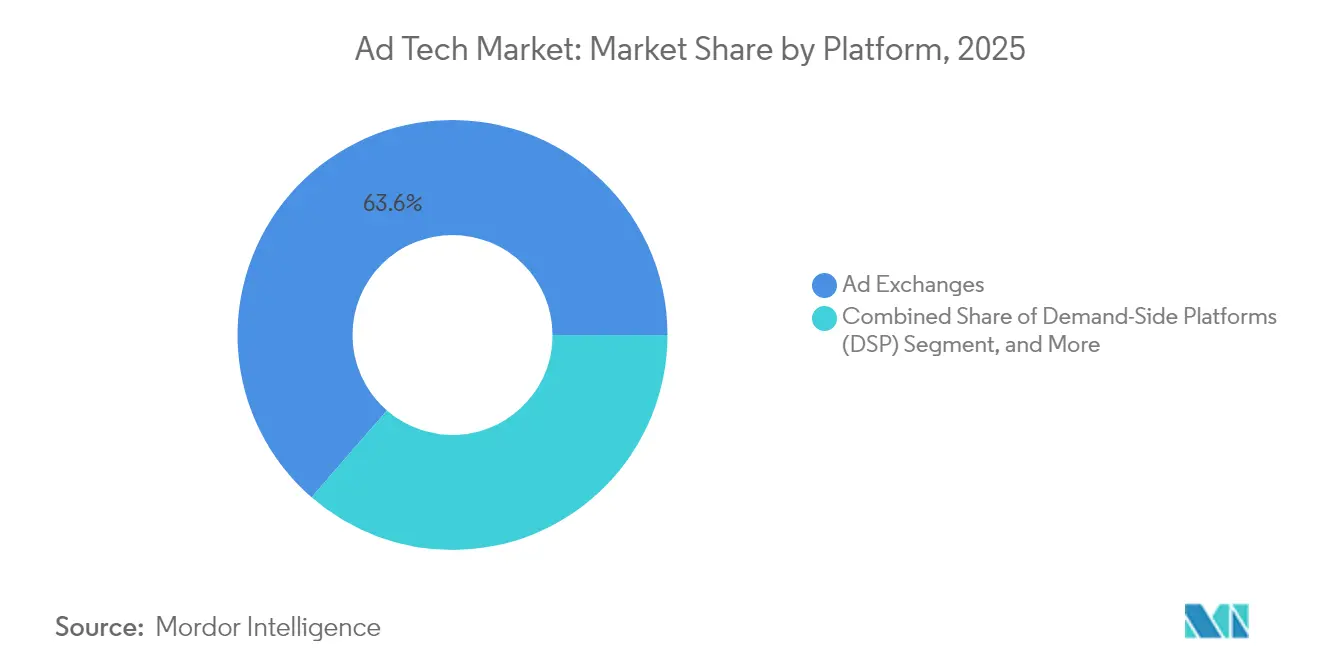

- Por plataforma, los intercambios de anuncios lideraron con el 63,62% de la participación del mercado de tecnología publicitaria en 2025; las plataformas del lado de la demanda registraron la CAGR más alta del 12,08% hasta 2031.

- Por formato de anuncio, la publicidad en búsqueda mantuvo una participación de ingresos del 38,15% en 2025, mientras que la misma categoría proyecta expandirse a una CAGR del 11,92% hasta 2031.

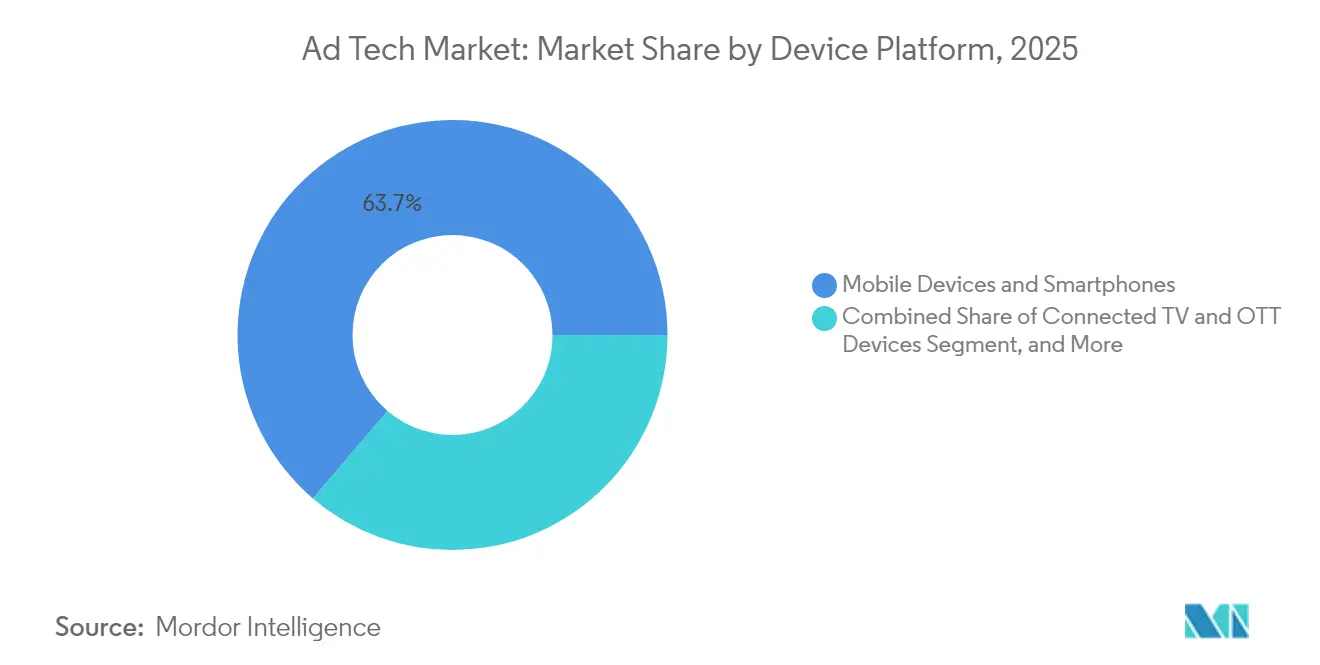

- Por dispositivo, los teléfonos inteligentes representaron el 63,75% del tamaño del mercado de tecnología publicitaria en 2025; el segmento de «otros dispositivos», que incluye altavoces inteligentes y dispositivos portátiles, avanza a una CAGR del 13,74%.

- Por industria de usuario final, los servicios representaron el 51,45% del gasto en 2025, mientras que las telecomunicaciones tienen previsto registrar la CAGR más rápida del 13,88%.

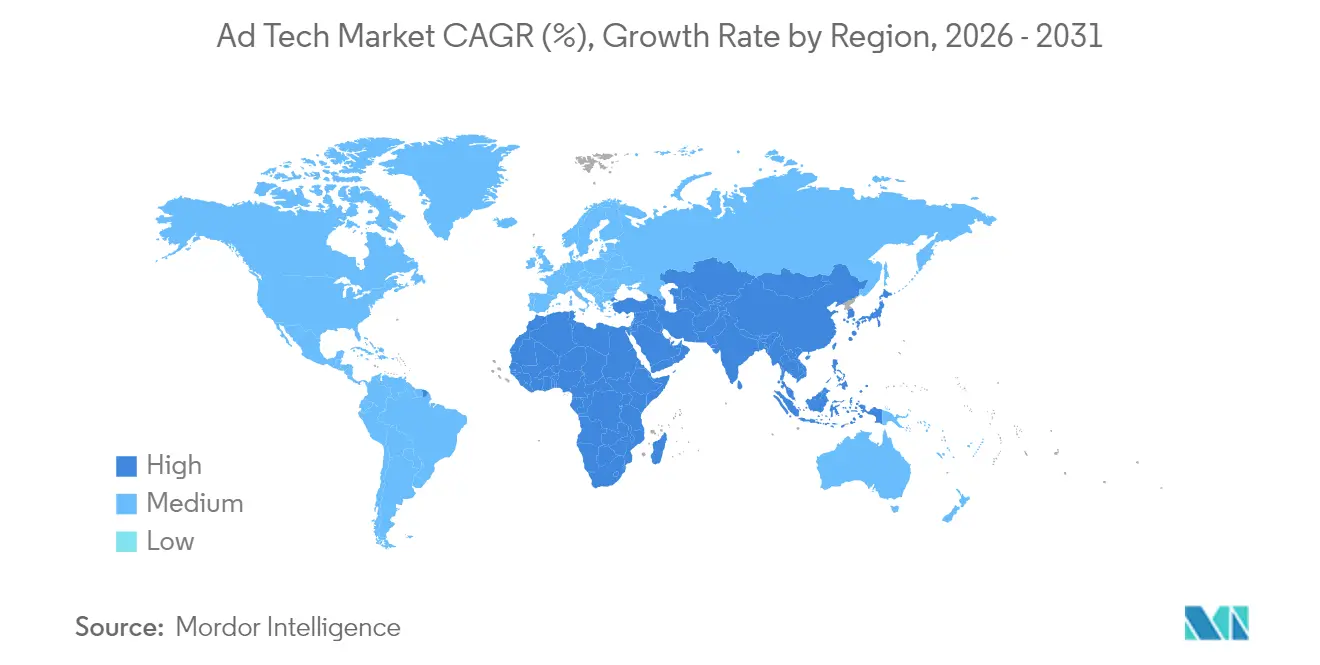

- Por geografía, América del Norte controló el 40,12% de los ingresos de 2025, aunque Asia-Pacífico está previsto que crezca a una CAGR del 12,16% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ad Tech

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge programático liderado por CTV | +2.1% | América del Norte, expansión global | Mediano plazo (2-4 años) |

| Eliminación de las cookies de terceros | +1.8% | Global, adopción temprana en la UE | Corto plazo (≤ 2 años) |

| Optimización dinámica de creatividades impulsada por IA | +1.5% | Global, liderado por América del Norte y APAC | Mediano plazo (2-4 años) |

| Monetización de datos propios a través de medios minoristas | +1.4% | Global, más fuerte en América del Norte | Largo plazo (≥ 4 años) |

| Despliegue de redes 5G que habilitan anuncios de video móvil enriquecido | +1.2% | APAC como núcleo, expansión hacia MEA | Mediano plazo (2-4 años) |

| Regulaciones tipo GDPR que impulsan la segmentación contextual | +0.9% | Europa, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge programático liderado por CTV

Los editores de contenido en streaming están trasladando su inventario desde órdenes de inserción directa hacia subastas abiertas, y la CTV programática atrae actualmente el 17% del total de los presupuestos de marca. El sistema operativo Ventura de The Trade Desk mejora el control de frecuencia y el alcance de audiencia para los compradores, al tiempo que reduce el gasto tecnológico de los editores. La convergencia con conjuntos de datos de medios minoristas proporciona una atribución determinista que vincula la audiencia con las compras. Más del 95% de los anunciantes encuestados planean mantener o ampliar sus asignaciones de CTV, lo que pone de relieve una demanda resiliente incluso en medio de la volatilidad económica. Las plataformas con marcos de identificación unificados obtienen acceso prioritario a los mejores espacios de video premium, lo que a su vez acelera la optimización de la cadena de suministro en todo el mercado de tecnología publicitaria.

Eliminación de las cookies de terceros

La retirada gradual de las cookies por parte de Chrome y la resolución de la UE sobre las cadenas de consentimiento están acelerando la migración hacia identificadores propios. El entorno de privacidad de Google (Privacy Sandbox) enfrenta brechas de rendimiento de hasta el 33% para los editores durante las fases iniciales de prueba.[1]Google, "Preguntas frecuentes relacionadas con la eliminación de cookies de terceros en Chrome," google.com Por lo tanto, los mercadólogos están incrementando los presupuestos de segmentación contextual y adoptando integraciones de salas de datos limpios (clean rooms) que mantienen la capacidad de direccionamiento sin identificadores personales. Los minoristas con datos de transacciones autenticados se benefician del creciente interés de los anunciantes, mientras que los editores más pequeños aprovechan modelos de señales semánticas para preservar los CPM. Los despliegues de plataformas de datos de clientes se han convertido en práctica estándar para las marcas omnicanal que buscan garantizar la viabilidad futura de sus flujos de activación.

Optimización dinámica de creatividades impulsada por IA

Los algoritmos de aprendizaje distribuido pueden adaptar el texto y la creatividad a contextos de subasta individuales en milisegundos, generando incrementos de dos dígitos en el retorno sobre el gasto publicitario. Meta ha esbozado planes para automatizar el ciclo creativo completo para 2026. La plataforma Kokai de The Trade Desk impulsa una lógica de compensación predictiva que reasigna continuamente las pujas hacia las impresiones que demuestran mejores resultados previstos. Los primeros adoptantes reportan mejoras del 25% en las puntuaciones de relevancia en las grandes redes de medios minoristas. A medida que los agentes generativos se vuelvan habituales, es probable que las futuras ubicaciones publicitarias sean negociadas directamente entre las inteligencias artificiales de la marca y del consumidor, relegando la optimización manual a un estatus obsoleto.

Monetización de datos propios a través de medios minoristas

Los minoristas están convirtiendo los servicios publicitarios de alto margen en reservas de beneficios fundamentales, con un gasto que se espera que supere los 100.000 millones de USD a nivel global en 2027. Amazon por sí sola generó 46.900 millones de USD en ingresos publicitarios durante 2024, situándose en tercer lugar entre las plataformas digitales.[2]Amazon, "Amazon presenta soluciones simplificadas de lanzamiento de productos, optimización y medición," amazon.com Las unidades publicitarias en sitio ofrecen márgenes brutos del 70%-90% y se están extendiendo hacia ecosistemas fuera del sitio a través de colaboraciones en salas de datos limpios. Los marcos de atribución estandarizados del IAB sustentan ahora a las grandes redes de supermercados, mejorando la comparabilidad y atrayendo presupuestos de marca incrementales. La integración con entornos de CTV cierra el ciclo de la medición omnicanal, generando vientos de cola sostenidos para el mercado de tecnología publicitaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Leyes globales de privacidad que limitan los gráficos entre dispositivos | -1.3% | Global, más fuerte en la UE | Corto plazo (≤ 2 años) |

| Creciente sofisticación del fraude publicitario | -0.8% | Mercados emergentes, expansión global | Mediano plazo (2-4 años) |

| Complejidad de la cadena de suministro que eleva los costos de transparencia | -0.6% | Global, agudo en América del Norte | Corto plazo (≤ 2 años) |

| Escasez aguda de talento en ingeniería de datos | -0.5% | Global, más severo en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Leyes globales de privacidad que limitan los gráficos entre dispositivos

La resolución del Tribunal de Justicia de marzo de 2024 clasifica las cadenas de consentimiento como datos personales, convirtiendo a IAB Europe en un corresponsable del tratamiento y elevando las cargas de cumplimiento en toda la cadena de suministro. Las nuevas obligaciones derivadas de la Ley de Mercados Digitales exigen consentimientos claros para cada uso de datos, erosionando el rendimiento de los identificadores entre dispositivos. Las plataformas guardianas deben proporcionar transparencia a nivel de clics, desplazando la ventaja competitiva hacia soluciones contextuales nativas en materia de privacidad. Muchos grandes anunciantes han limitado el gasto en reorientación publicitaria en la UE y han desviado fondos incrementales hacia mercados curados, disminuyendo el potencial de crecimiento a corto plazo en el mercado de tecnología publicitaria.

Creciente sofisticación del fraude publicitario

Las pérdidas globales por fraude ascendieron a 84.000 millones de USD en 2023 y se prevé que se dupliquen para 2028. DoubleVerify registra un aumento del 23% en nuevos esquemas dirigidos al inventario de CTV, donde los CPM más elevados amplifican el beneficio para los defraudadores.[3]MediaPost, "DoubleVerify: La IA generativa impulsa el aumento del fraude publicitario," mediapost.com Las redes de bots de IA generativa imitan cada vez más los patrones de desplazamiento y clics humanos, dificultando la detección basada en patrones. Las herramientas de ofuscación de IP residencial proporcionan una cobertura adicional, elevando los costos de verificación. Los anunciantes que carecen de protocolos unificados de seguridad de marca experimentan tasas de impresiones fraudulentas de hasta el 17%, lo que suprime directamente el alcance efectivo de las campañas e incrementa la dilución de los medios de trabajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Las herramientas programáticas recalibran la economía de la compra

Los intercambios de anuncios representaron el 63,62% del gasto en 2025, anclando la liquidez en las subastas abiertas. Las plataformas del lado de la demanda, aunque más pequeñas, crecen a un ritmo anual del 12,08% a medida que los compradores prefieren las optimizaciones automatizadas que reducen los gastos operativos. Se proyecta que el tamaño del mercado de tecnología publicitaria captado por las DSP se amplíe materialmente hasta 2031 a medida que los anunciantes empresariales migren los presupuestos masivos hacia flujos de trabajo de autoservicio. La DSP de Amazon ya representa casi un tercio de la facturación publicitaria del minorista, subrayando las sinergias de los datos de comercio con la puja programática.

Las plataformas del lado de la oferta responden profundizando la optimización de la cadena de suministro, con PubMatic canalizando más de la mitad de las impresiones negociadas a través de canales preferenciales con tarifas de comisión reducidas. Los proveedores más pequeños de plataformas de gestión de datos pierden relevancia cuando desaparecen las cookies de terceros y son clausurados o absorbidos por pilas tecnológicas de mayor envergadura. La salida planificada de Microsoft de las operaciones de DSP independientes ilustra la intensidad de capital requerida para mantener el ritmo de la innovación en aprendizaje automático. A medida que aumentan las barreras competitivas, se espera una consolidación de plataformas que comprima la base de proveedores de cola larga dentro del mercado de tecnología publicitaria.

Por Formato de Anuncio: La búsqueda mantiene su escala mientras el video se acelera

La búsqueda captó el 38,15% de los ingresos en 2025 y sigue expandiéndose a una CAGR del 11,92%, aprovechando la interpretación multimodal de consultas impulsada por IA para mostrar resultados adyacentes al comercio. Los formatos de video, impulsados por CTV y las aplicaciones móviles, captan dólares de marca incrementales que se alejan del display estático. El crecimiento de las redes sociales se está aplanando debido a políticas de contenido más estrictas, particularmente en categorías sensibles de salud y finanzas.

Las ubicaciones en juegos y de realidad aumentada son embrionarias, pero muestran alto nivel de interacción, atrayendo presupuestos exploratorios de marcas de electrónica de consumo. El correo electrónico sigue siendo resiliente gracias a conjuntos de datos autenticados que eluden las restricciones de identificadores. Se espera que la plataforma Gemini de Google integre anuncios de búsqueda nativos en las respuestas conversacionales, creando nuevos grupos de inventario sin interrumpir la intención del usuario. El mercado de tecnología publicitaria continúa evolucionando desde impresiones de banners hacia formatos centrados en la experiencia que prometen resultados medibles en entornos inmersivos.

Por Plataforma de Dispositivo: Los teléfonos inteligentes dominan, emergen los puntos de contacto ambientales

Los dispositivos móviles generaron el 63,75% del gasto en 2025 y mantendrán la posición principal hasta 2031 a medida que los servicios 5G profundicen la penetración del video. Las impresiones en escritorio muestran una tendencia marginalmente descendente, reflejando la movilidad en el entorno laboral y los cambios en los patrones de consumo de contenido. Los dispositivos de televisión conectada se benefician del rápido abandono de la televisión por cable en América del Norte y del creciente uso de suscripciones en Asia-Pacífico, ofreciendo espacios publicitarios seguros para la marca en modo de visualización relajada.

Los altavoces inteligentes y los dispositivos portátiles crecen colectivamente a una CAGR del 13,74%, introduciendo puntos de contacto de voz y hápticos que desafían los flujos de trabajo creativos tradicionales. La medición entre dispositivos se ve complicada por las restricciones de privacidad, lo que impulsa el auge del modelado probabilístico dentro del mercado de tecnología publicitaria. Por lo tanto, las plataformas con integraciones unificadas de salas de datos limpios están mejor posicionadas para ofrecer alcance incremental sin infringir los marcos de consentimiento.

Por Industria de Usuario Final: La diversificación amplía la base de demanda

Las industrias de servicios captaron el 51,45% de los presupuestos de 2025, impulsadas por empresas bancarias, de seguros y de servicios profesionales que compiten por clientes nativos digitales. Los operadores de telecomunicaciones son los que crecen más rápido con una CAGR del 13,88%, ya que los propietarios de espectro emulan a las empresas de hipernube al monetizar los gráficos de suscriptores. Las marcas de comercio minorista y electrónico amplían sus asignaciones mediante productos patrocinados en el sitio y retargeting de display fuera del sitio respaldados por salas de datos limpios.

La publicidad en atención médica está reequilibrando cautelosamente las estrategias creativas tras la introducción por parte de las grandes plataformas de limitaciones detalladas sobre la segmentación por condiciones de salud. Los fabricantes de automóviles pivotean sus mensajes hacia los beneficios de los vehículos eléctricos, mientras que los proveedores de educación adaptan sus campañas a la creciente demanda de aprendizaje en línea. El mercado de tecnología publicitaria se beneficia de esta mezcla vertical en expansión, que aísla el gasto total de los shocks cíclicos en cualquier sector individual.

Análisis Geográfico

América del Norte retuvo el 40,12% de la facturación de 2025, respaldada por una infraestructura madura, una gran sofisticación de los anunciantes y una sólida adopción de CTV que elevó el gasto en streaming a 30.100 millones de USD. Las grandes redes de medios minoristas y los marcos de identidad avanzados refuerzan la primacía de la región, incluso cuando los nuevos estatutos estatales de privacidad añaden fricción de cumplimiento. Los proveedores de tecnología con sede en los Estados Unidos representan la mayoría de las presentaciones de propiedad intelectual y atraen la mayor parte de la financiación de capital de riesgo, consolidando aún más el liderazgo dentro del mercado de tecnología publicitaria.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 12,16%, impulsada por el comportamiento del consumidor centrado en el móvil, la acelerada cobertura 5G y la creciente actividad del comercio electrónico. La GSMA estima que la tecnología móvil contribuyó con 880.000 millones de USD al PIB regional en 2023, con una previsión de 1 billón de USD para 2030. Los ecosistemas de superaplicaciones de China integran pagos, redes sociales y contenido, creando modelos que los anunciantes en India, Indonesia y Vietnam están adoptando actualmente. Los enfoques regulatorios siguen siendo heterogéneos, pero la mayoría de las jurisdicciones continúan fomentando la inversión extranjera en medios digitales, manteniendo el impulso a largo plazo del mercado de tecnología publicitaria.

Europa muestra un crecimiento moderado ya que las leyes de privacidad integrales restringen la segmentación entre dispositivos pero fomentan la innovación en modelos contextuales y basados en cohortes. Se proyecta que el gasto en medios minoristas alcance los 25.000 millones de EUR en 2026 sobre la base de protocolos de medición armonizados. América del Sur y Oriente Medio y África representan curvas de adopción en etapa temprana caracterizadas por la mejora de la penetración de la banda ancha y el aumento de la producción de contenido local. El gasto programático en América del Sur se incrementó de 5.200 millones de USD en 2017 a 16.800 millones de USD en 2023, mientras que el desembolso en publicidad digital de la región MENA está en camino de quintuplicarse entre 2022 y 2025. Estas tendencias confirman una huella global en expansión para el mercado de tecnología publicitaria.

Panorama Competitivo

A pesar de la consolidación en curso, el mercado de tecnología publicitaria sigue siendo moderadamente fragmentado. La salida de Oracle en 2024 eliminó un flujo de ingresos de 1.700 millones de USD y abrió espacio para los actores independientes ágiles. Las grandes operaciones —la compra de Teads por parte de Outbrain por 1.000 millones de USD, la adquisición de Innovid por Mediaocean por 500 millones de USD, y la fusión de Equativ con Sharethrough— ponen de relieve el valor estratégico de la integración vertical y los activos de datos diferenciados. Los gigantes tecnológicos como Google, Meta y Amazon mantienen ventajas de escala a través de sus bases de usuarios nativos y el control sobre capas clave del sistema operativo.

Las plataformas independientes se diferencian en transparencia y liderazgo en privacidad. The Trade Desk continúa invirtiendo más que sus competidores en aprendizaje automático, evidenciado por sus lanzamientos de Kokai y Ventura, y mantiene asociaciones de internet abierto que eluden los jardines vallados. Los actores del lado de la oferta priorizan la optimización de la cadena de suministro para defender los rendimientos de los editores, mientras que los proveedores de medición omnicanal buscan la interoperabilidad con las redes de medios minoristas. La presión regulatoria intensifica la competencia en torno a la experiencia en gestión del consentimiento, lo que lleva a las agencias tradicionales a asociarse con proveedores de tecnología especializados para cubrir las brechas de capacidad.

La aguda escasez de ingenieros programáticos amplifica las barreras de entrada. Las empresas más grandes ofrecen una remuneración superior y flexibilidad para el trabajo remoto, drenando el talento de las agencias de nivel medio y ralentizando la entrega de su hoja de ruta. A medida que los agentes de IA asuman la optimización manual, los proveedores que controlen algoritmos propietarios y datos autenticados estarán en posición de superar a sus rivales. La reconfiguración en curso sugiere que para 2030 el mercado de tecnología publicitaria contará con un puñado de operadores de pila completa a escala, complementados por una capa de especialistas verticales centrados en identidad, automatización creativa y medición basada en resultados.

Líderes de la Industria de Ad Tech

Google LLC

Amazon.com, Inc.

Meta Platform, Inc.

Quantcast

Adobe

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Publicis Groupe acordó adquirir Lotame, ampliando el alcance de identidad autenticada a 4.000 millones de perfiles.

- Mayo de 2025: Microsoft Advertising confirmó un giro hacia los formatos conversacionales y cerrará Microsoft Invest DSP para 2026.

- Abril de 2025: The Trade Desk lanzó Kokai, una plataforma de compra de medios impulsada por IA.

- Marzo de 2025: Adobe y Microsoft integraron agentes de IA en Microsoft 365 Copilot para la activación de audiencias.

- Febrero de 2025: Equativ se fusionó con Sharethrough, creando una de las mayores plataformas publicitarias independientes.

- Enero de 2025: T-Mobile anunció una adquisición de Vistar Media por 600 millones de USD para impulsar el alcance en publicidad exterior digital.

Alcance del Informe Global del Mercado de Ad Tech

La tecnología publicitaria, o ad tech, es un conjunto de software y herramientas que los anunciantes utilizan para llegar a las audiencias, analizar su eficacia y llevar a cabo campañas de publicidad digital. El ad tech se centra en el desarrollo de estrategias de marketing basadas en datos adaptadas al público objetivo.

El mercado de ad tech está segmentado por plataforma (plataforma del lado de la oferta (SSP), plataforma del lado de la demanda (DSP), intercambio de anuncios y gestión de datos), por formato de anuncio (publicidad en video, redes sociales, publicidad en búsqueda, correo electrónico y otros formatos de anuncio), por plataforma de dispositivo (escritorio, dispositivos móviles y teléfonos inteligentes, y otras plataformas de dispositivo), por industria de usuario final (comercio minorista y electrónico, atención médica, BFSI, servicios [hostelería, turismo y servicios jurídicos], telecomunicaciones y otras industrias de usuario final), y por geografía (América del Norte (Estados Unidos y Canadá), Europa (Reino Unido, Alemania, Francia, España, Italia y Resto de Europa), Asia-Pacífico (China, India, Japón, Australia, Corea del Sur, Nueva Zelanda y Resto de Asia-Pacífico), Oriente Medio y África (Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Nigeria, Egipto y Resto de Oriente Medio y África) y América Latina (Brasil, México, Argentina, Colombia y Resto de América Latina). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Plataformas del Lado de la Demanda (DSP) |

| Plataformas del Lado de la Oferta (SSP) |

| Intercambios de Anuncios |

| Plataformas de Gestión de Datos (DMP) |

| Otros |

| Publicidad en Búsqueda |

| Display/Banner |

| Publicidad en Video |

| Redes Sociales |

| Correo Electrónico |

| Otros |

| Dispositivos Móviles y Teléfonos Inteligentes |

| Escritorio y Laptop |

| Dispositivos de TV Conectada y OTT |

| Otros Dispositivos (Altavoces Inteligentes, Dispositivos Portátiles) |

| Comercio Minorista y Electrónico |

| BFSI |

| Atención Médica y Productos Farmacéuticos |

| Medios de Comunicación y Entretenimiento |

| TI y Telecomunicaciones |

| Servicios |

| Automotriz |

| Educación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Plataforma | Plataformas del Lado de la Demanda (DSP) | |

| Plataformas del Lado de la Oferta (SSP) | ||

| Intercambios de Anuncios | ||

| Plataformas de Gestión de Datos (DMP) | ||

| Otros | ||

| Por Formato de Anuncio | Publicidad en Búsqueda | |

| Display/Banner | ||

| Publicidad en Video | ||

| Redes Sociales | ||

| Correo Electrónico | ||

| Otros | ||

| Por Plataforma de Dispositivo | Dispositivos Móviles y Teléfonos Inteligentes | |

| Escritorio y Laptop | ||

| Dispositivos de TV Conectada y OTT | ||

| Otros Dispositivos (Altavoces Inteligentes, Dispositivos Portátiles) | ||

| Por Industria de Usuario Final | Comercio Minorista y Electrónico | |

| BFSI | ||

| Atención Médica y Productos Farmacéuticos | ||

| Medios de Comunicación y Entretenimiento | ||

| TI y Telecomunicaciones | ||

| Servicios | ||

| Automotriz | ||

| Educación | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tecnología publicitaria?

El mercado de tecnología publicitaria se situó en 988.250 millones de USD en 2026 y se prevé que supere los 1,59 billones de USD en 2031.

¿Qué región está creciendo más rápido?

Asia-Pacífico lidera el crecimiento con una CAGR del 12,16% hasta 2031, impulsada por la adopción de redes 5G y el comportamiento del consumidor centrado en el móvil.

¿Por qué se están expandiendo rápidamente las Plataformas del Lado de la Demanda?

Las DSP automatizan la compra de medios, reduciendo la carga de trabajo manual y mejorando la eficiencia de las pujas, lo que impulsa su CAGR del 12,08%.

¿Cómo afectan las regulaciones de privacidad al ad tech?

Las nuevas leyes limitan el seguimiento entre dispositivos y obligan a las plataformas a adoptar enfoques de datos propios y contextuales, recortando el crecimiento a corto plazo pero estimulando la innovación.

¿Qué papel desempeñan los medios minoristas en el crecimiento futuro?

Las redes de medios minoristas monetizan datos autenticados del comprador y están en camino de superar los 100.000 millones de USD en gasto global para 2027, añadiendo impulso a largo plazo al sector.

¿Qué importancia tiene el fraude publicitario en el gasto total?

El fraude absorbió 84.000 millones de USD en 2023 y amenaza con duplicarse para 2028, impulsando la creciente demanda de soluciones de verificación y seguridad de marca dentro del mercado de tecnología publicitaria.

Última actualización de la página el: