Tamaño y Cuota del Mercado de Música Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 39.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.58% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

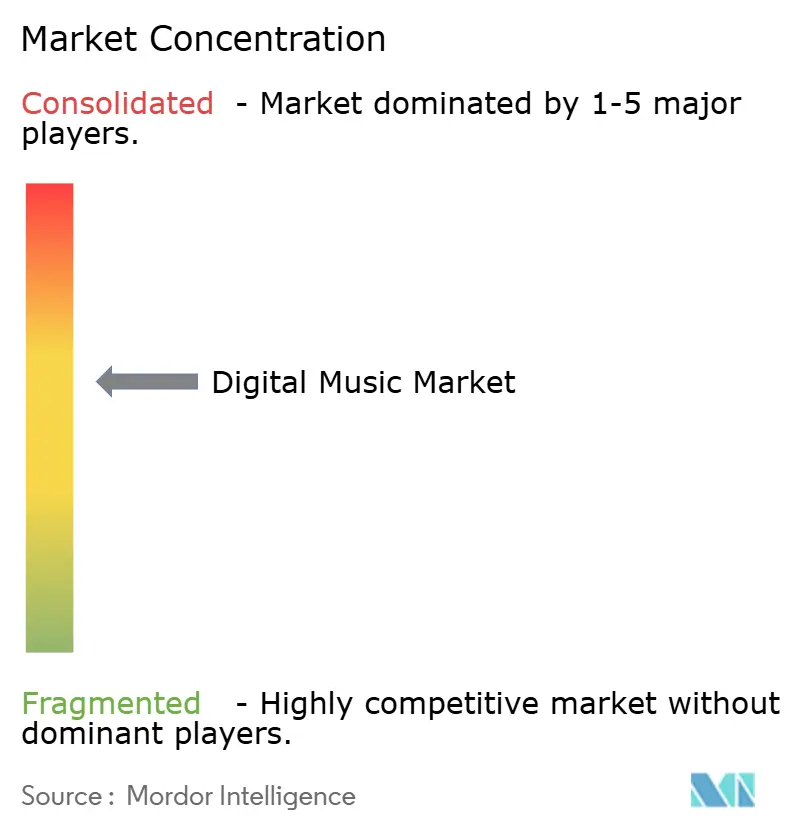

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Música Digital por Mordor Intelligence

El tamaño del Mercado de Música Digital fue valorado en 36,27 mil millones de USD en 2025 y se estima que crecerá desde 39,02 mil millones de USD en 2026 hasta alcanzar los 56,22 mil millones de USD en 2031, a una CAGR del 7,58% durante el período de previsión (2026-2031). La expansión refleja un cambio continuo de la propiedad al acceso como modalidad de escucha, ya que el streaming domina los patrones de gasto de los consumidores. Una mayor cobertura de 5G está elevando las velocidades de bits promedio, lo que a su vez impulsa a los oyentes hacia formatos de mayor fidelidad. Las asociaciones entre operadores de telecomunicaciones y servicios de música están convirtiendo grandes grupos de usuarios de prepago en suscriptores por primera vez, especialmente en economías emergentes. Las discográficas y las plataformas también experimentan con audio inmersivo y vínculos con vídeos de formato corto para aumentar el tiempo de uso por usuario, mientras que las plataformas de contacto directo con el fan amplían las vías de monetización para los artistas independientes. Los fabricantes de automóviles están incorporando sistemas de audio premium y paneles de control siempre conectados, ampliando la ventana de escucha disponible cuando los consumidores están en la carretera.

Conclusiones Clave del Informe

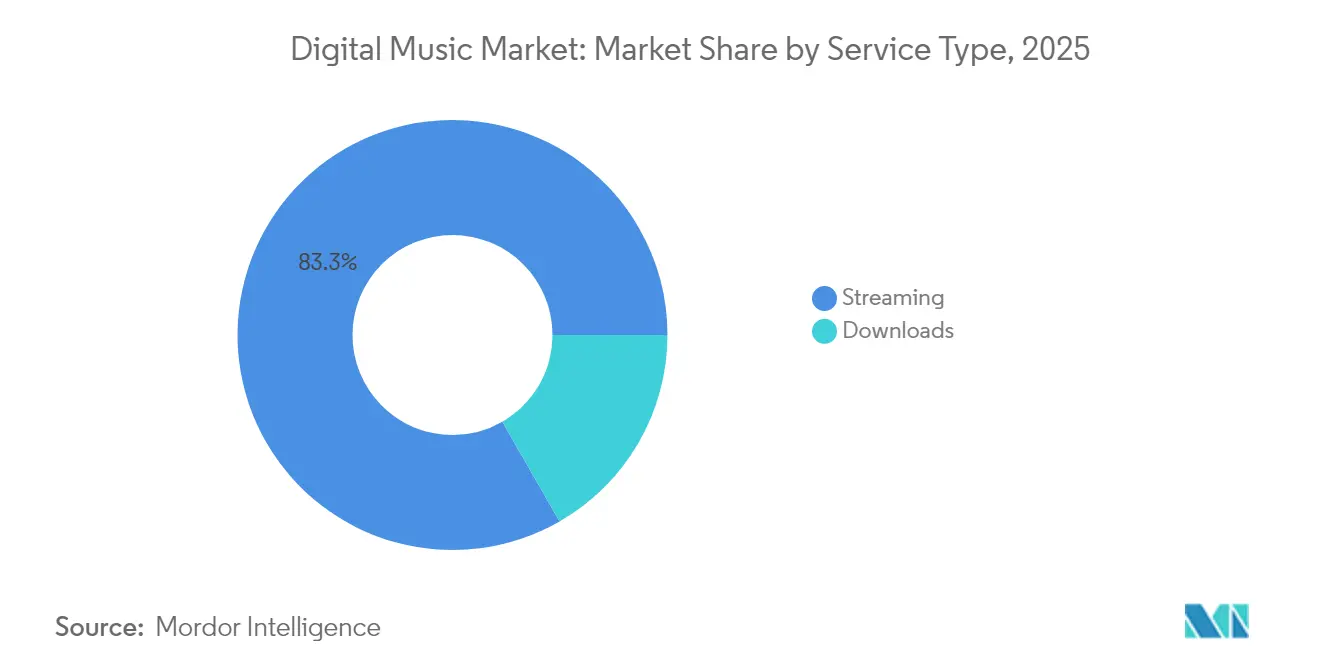

- Por tipo de servicio, el streaming representó el 83,30% de la cuota de ingresos del mercado de música digital en 2025, mientras que el streaming en directo registrará una CAGR del 15,1% hasta 2031.

- Por modelo de ingresos, las ofertas basadas en suscripción captaron el 74,10% de la cuota del mercado de música digital en 2025; se proyecta que los modelos de publicidad/freemium crezcan a una CAGR del 12,1% hasta 2031.

- Por plataforma, los dispositivos móviles representaron el 59,20% del tamaño del mercado de música digital en 2025, mientras que se prevé que los altavoces inteligentes y los asistentes domésticos se expandan a una CAGR del 17,3% entre 2026 y 2031.

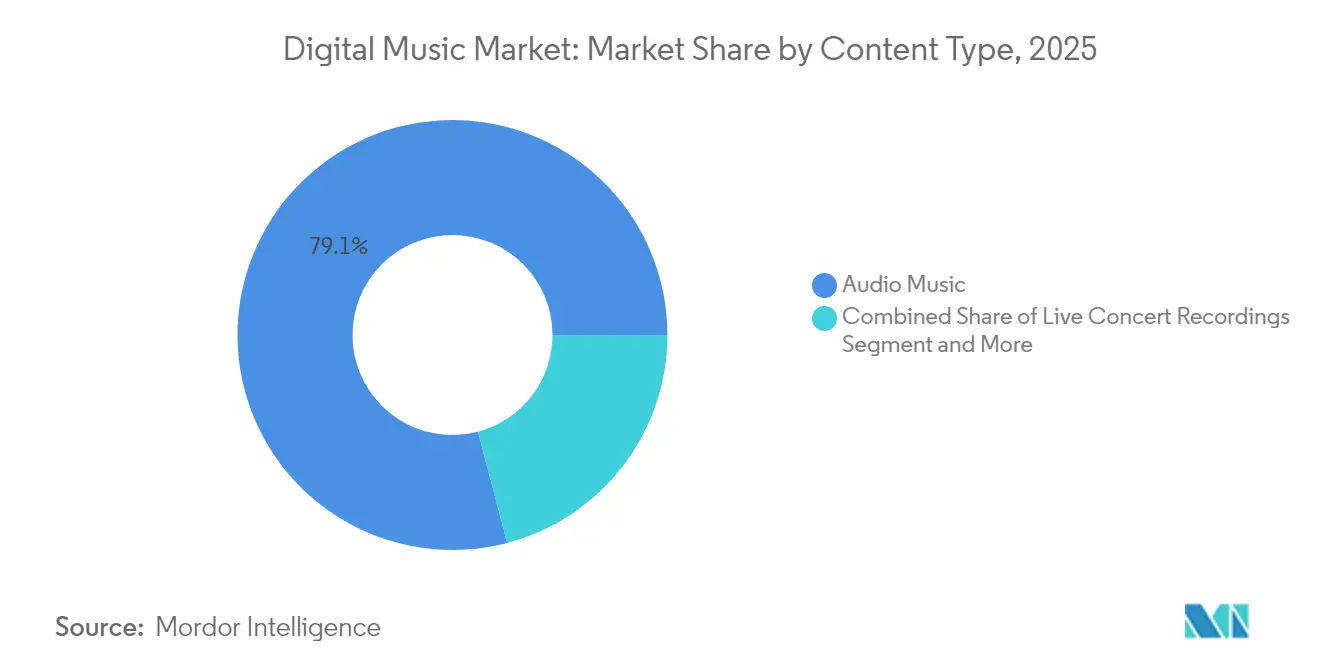

- Por tipo de contenido, la música de audio lideró con el 79,10% del mercado de música digital en 2025; se espera que los pódcasts y el contenido hablado crezcan a una CAGR del 18,2% hasta 2031.

- Por usuario final, los consumidores individuales representaron el 62,60% del mercado de música digital en 2025; los establecimientos comerciales presentan una perspectiva de CAGR del 11,6% hasta 2031.

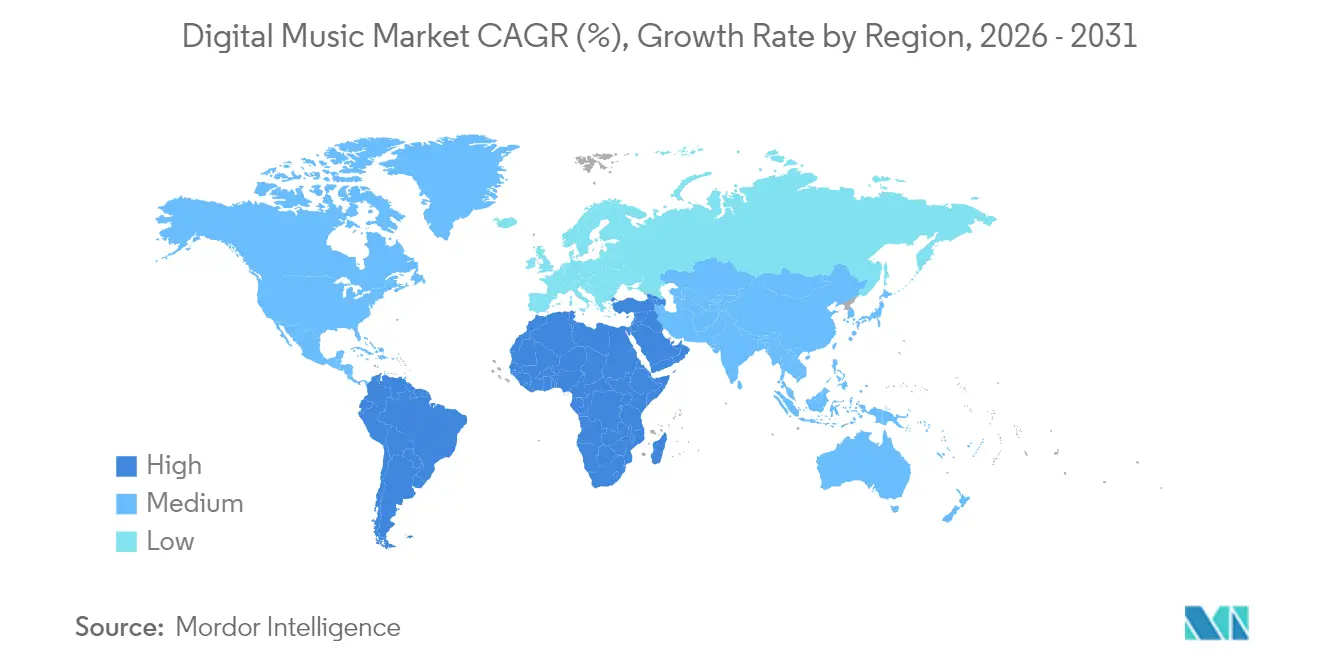

- Por geografía, América del Norte contribuyó con el 33,75% de los ingresos de 2025, mientras que Oriente Medio y África es la región de más rápido crecimiento con una CAGR prevista del 16,8%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Música Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación del 5G y la computación en el borde de la red | +1.30% | Global | Mediano plazo (2-4 años) |

| Paquetes de telecomunicaciones y música en Oriente Medio y Norte de África | +0.90% | Oriente Medio y Norte de África | Corto plazo (≤2 años) |

| Listas de reproducción curadas por IA que elevan el ARPU | +1.10% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Formatos de audio inmersivo que impulsan actualizaciones | +0.80% | América del Norte y Europa | Largo plazo (≥4 años) |

| Plataformas de contacto directo con el fan para artistas independientes | +0.60% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de infoentretenimiento conectado en el automóvil | +0.70% | Global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Los Paquetes de Telecomunicaciones y Música Aceleran las Suscripciones de Pago en Oriente Medio y Norte de África

Los operadores regionales incluyen pases de música semanales en recargas de prepago que cuestan menos de 1 USD, reduciendo las barreras de precio para los segmentos jóvenes. La facturación directa a través del operador también evita las deficiencias en la penetración de tarjetas bancarias, elevando las tasas de conversión. Varias discográficas locales ofrecen exclusivas de catálogo en árabe, haciendo que los planes incluidos sean culturalmente relevantes. Dado que la exención de datos de tráfico de streaming sigue siendo habitual, el streaming se convierte efectivamente en gratuito en términos de consumo de datos, consolidando los hábitos de escucha diaria. Estas tácticas impulsan la base de suscriptores de pago del mercado de música digital y estabilizan la tasa de abandono en toda la región de Oriente Medio y Norte de África.[2]GSMA, "La Economía Móvil en Oriente Medio y Norte de África 2025," gsma.com

Listas de Reproducción Curadas por IA para la Participación de Usuarios y el ARPU en Asia-Pacífico

Los servicios aplican redes neuronales de grafos para agrupar señales de comportamiento entre idiomas, dispositivos y etiquetas contextuales, generando mezclas diarias hiperpersonalizadas. Los usuarios en Japón y Corea del Sur pasan un 23% más de minutos en la plataforma cuando se les ofrecen mezclas de IA, lo que impulsa tanto la carga publicitaria como la venta adicional a planes familiares. La IA también localiza el texto de las listas de reproducción en múltiples sistemas de escritura, facilitando la adopción en Indonesia y Tailandia. Una mayor participación eleva la retención, lo que mejora directamente las perspectivas de ingresos del mercado de música digital. Spotify afirma que la cuota de sesiones de descubrimiento aumentó tras el lanzamiento del DJ de IA en la región. [3]Spotify, "El DJ de IA se Expande por Asia," spotify.com

La Adopción del Audio Inmersivo (Dolby Atmos, Espacial) Impulsa las Actualizaciones al Nivel Premium

Los principales distribuidores ahora masteran más de 200.000 pistas en formatos basados en objetos, con una amplitud de catálogo que crece un 40% interanual. Los oyentes con AirPods Pro o auriculares similares reportan puntuaciones de satisfacción más altas, lo que impulsa a los hogares a pasar de planes individuales a planes familiares premium. Los servicios de streaming posicionan el audio inmersivo detrás de niveles de precios más elevados, apoyando la gestión del rendimiento. Los archivos de conciertos remezclados en audio espacial también extienden la vida de los catálogos de fondo. El mercado de música digital encuentra así una nueva palanca para la expansión de los ingresos totales.

La Proliferación del 5G y la Computación en el Borde de la Red Habilita el Streaming Móvil sin Pérdidas

Los despliegues más amplios de ondas milimétricas y bandas sub-6 GHz permiten velocidades de enlace descendente estables de 1 Gbps, eliminando el límite de ancho de banda que anteriormente restringía la calidad del streaming. Las plataformas ahora promocionan archivos de 24 bits/96 kHz sin interrupciones de búfer, un cambio que convierte a los usuarios ocasionales en niveles premium. El almacenamiento en caché en el borde de la red reduce aún más la latencia, de modo que las funciones interactivas como las letras en tiempo real y las votaciones de fans se integran sin problemas. Los fabricantes de dispositivos preinstalan convertidores digital-analógico de alta resolución, creando un ciclo virtuoso de actualizaciones de hardware y contenido. El mercado de música digital está, por tanto, obteniendo un ARPU más elevado a medida que los oyentes pagan más por niveles de fidelidad escalonados.[1]3GPP, "Aspectos Destacados de la Versión 18," 3gpp.org

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de regalías vinculada a los derechos de autor de la UE | -0.70% | Europa | Mediano plazo (2-4 años) |

| Plataformas de extracción de streams y piratería | -0.60% | Sudeste Asiático | Corto plazo (≤2 años) |

| Altas comisiones de pasarelas de pago | -0.40% | África Subsahariana | Corto plazo (≤2 años) |

| Políticas de comisiones de las tiendas de aplicaciones | -0.50% | Ecosistema global/iOS | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Persistentes Plataformas de Extracción de Streams y Piratería Socavan los Ingresos en el Sudeste Asiático

Los clones de YouTube-DL y los bots de Telegram convierten los streams bajo demanda en archivos MP3 descargables a gran escala. Países como Indonesia bloquean dominios, pero los sitios espejo reaparecen en cuestión de días. El costo de la aplicación de la ley sigue siendo elevado en relación con el ARPU, por lo que los servicios absorben una canibalización de ingresos estimada en el 10% del gasto potencial. La piratería reduce la disposición a pagar y distorsiona los modelos de retorno de la inversión publicitaria, frenando el crecimiento del mercado de música digital en la región. Las alianzas de derechos presionan por una mayor responsabilidad de los intermediarios, pero el avance es desigual.

La Inflación del Costo de Regalías Derivada de la Evolución de la Directiva de Derechos de Autor de la UE Comprime los Márgenes

La Directiva (UE) 2019/790 obliga a las plataformas a obtener licencias de "mejor esfuerzo" para el contenido cargado por los usuarios e introduce extensiones de responsabilidad. Las tarifas negociadas con las sociedades de gestión colectiva se incrementan en consecuencia, elevando el costo de los ingresos. Los servicios más pequeños tienen dificultades para trasladar los precios a los consumidores en mercados europeos saturados, comprimiendo los márgenes brutos hasta en 250 puntos básicos. Algunas discográficas independientes también invocan el artículo 18 para renegociar los repartos de regalías, presionando aún más a las plataformas. Sin ganancias compensatorias en el ARPU, el perfil de márgenes del mercado de música digital en Europa se deteriora.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Dominio del Streaming y Potencial del Streaming en Directo

El streaming aportó 30,22 mil millones de USD, equivalente al 83,30% de los ingresos de 2025. La escucha bajo demanda combina el acceso irrestricto al catálogo con el almacenamiento en caché sin conexión, fidelizando a los usuarios en ecosistemas multidispositivo. El tamaño del mercado de música digital para el streaming en directo es aún modesto, pero su CAGR del 15,1% señala una rápida escala a medida que los artistas transmiten conciertos directamente a sus fans. Las discográficas se asocian con promotores de eventos para incluir entradas digitales que incluyen merchandising de edición limitada, elevando el gasto por fan. Mientras tanto, las descargas continúan disminuyendo porque el almacenamiento en la nube hace redundantes los archivos locales. A medida que las tarifas de datos móviles caen, los mercados emergentes saltan las descargas y pasan directamente al streaming.

Una cuota creciente de eventos en directo con licencia incorpora herramientas de propinas y regalos virtuales que permiten la monetización en tiempo real. Las aplicaciones de streaming consolidadas integran módulos en directo en lugar de crear destinos separados, manteniendo alta la retención de la audiencia. Los fabricantes de hardware incorporan códecs de audio de baja latencia en los nuevos teléfonos para mejorar la experiencia en directo. Estos cambios sostienen la trayectoria del mercado de música digital hacia formatos experienciales más allá del consumo estático de catálogos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Ingresos: La Resiliencia de la Suscripción Supera los Ciclos Publicitarios

Los modelos de suscripción concentraron el 74,10% de los ingresos brutos de 2025, respaldados por la facturación en paquetes y los descuentos para estudiantes. Los planes familiares de paquete medio generan un flujo de caja predecible, que las plataformas reinvierten en sesiones exclusivas. Los niveles gratuitos con publicidad ofrecen alcance, pero se enfrentan a presupuestos publicitarios cíclicos y a la pérdida de señal derivada de las restricciones de seguimiento. No obstante, una CAGR del 12,1% apunta a un gasto de marca más saludable en economías en desarrollo donde las bases de CPM siguen siendo más bajas.

La cuota del mercado de música digital para las suscripciones se mantiene a medida que los servicios escalonan sus ofertas por calidad de audio, uso sin conexión e inicios de sesión simultáneos. Los períodos de prueba introductorios de tres meses acortan los ciclos de decisión y reducen los costos de adquisición. La monetización mixta, como los "canales" de pódcast premium, añade capas de venta adicional bajo la misma cartera. Por el contrario, el pago por descarga sigue siendo un nicho, al servicio de los audiófilos que exigen la propiedad perpetua.

Por Plataforma: Primacía del Móvil, con Impulso de los Altavoces Inteligentes

Los dispositivos móviles captaron el 59,20% de las horas de escucha en 2025. Los contratos de preinstalación con fabricantes de equipos originales y las aplicaciones web progresivas ligeras amplían el alcance entre los segmentos de smartphones de gama baja. El streaming adaptativo dentro de la aplicación escala la tasa de bits en función de la calidad de la red para preservar la estabilidad de la sesión. Los altavoces inteligentes, con una CAGR del 17,3%, transforman los hábitos de audio en cocinas y salas de estar. La búsqueda por voz reduce la fricción y desencadena el descubrimiento incremental cuando los usuarios solicitan listas de reproducción basadas en el estado de ánimo.

El tamaño del mercado de música digital vinculado al escritorio/portátil persiste entre los usuarios productivos que escuchan durante las horas de trabajo, pero su cuota relativa disminuye a medida que el trabajo híbrido desplaza los paisajes sonoros de vuelta a los asistentes domésticos. Los automóviles conectados incorporan cada vez más paneles de control Android Automotive o CarPlay, integrando aplicaciones de música de forma nativa. Los fabricantes de automóviles se unen a acuerdos de reparto de ingresos para convertir el tiempo de permanencia del conductor en ingresos de streaming.

Por Tipo de Contenido: Núcleo de Música de Audio con Auge de los Pódcasts

La música de audio representó el 79,10% de los ingresos de 2025, reflejando la propuesta de valor central de la reproducción de pistas bajo demanda. La profundidad del catálogo en repertorios globales y locales diferencia a los servicios. Los pódcasts y el contenido hablado crecen a una CAGR del 18,2%, atrayendo formatos publicitarios distintos como los respaldos leídos por el presentador. Los programas de investigación en serie y los programas de aprendizaje de idiomas amplían el alcance demográfico. El tamaño del mercado de música digital para los vídeos musicales es modesto en las plataformas centradas en el audio, pero crece en los híbridos de vídeo social que pagan regalías tanto de música como de vídeo.

Las grabaciones de conciertos en directo obtienen una nueva vida útil como pistas espaciales remasterizadas, añadiendo contenido de alto margen sin nuevos costos de estudio. Los altavoces inteligentes dirigen a los usuarios hacia informativos y pódcasts cortos, elevando la cuota del contenido hablado durante las rutinas matutinas. A medida que los marcos de derechos se estandarizan, la fricción de las licencias para estos formatos disminuye.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Base de Consumidores y Venta Adicional Comercial

Los consumidores individuales representaron el 62,60% del gasto en 2025. Las listas de reproducción personales, las recomendaciones y las integraciones sociales sostienen los ciclos de participación. Los establecimientos comerciales, incluidos cafeterías y gimnasios, suscriben licencias de ejecución global incluidas por los proveedores de servicios, con una perspectiva de CAGR del 11,6%. Los paneles de control centralizados permiten a los minoristas de cadena programar el ambiente de sus tiendas en distintas regiones.

El mercado de música digital se beneficia de las asociaciones con fabricantes de equipos originales de automóviles que preinstalan períodos de prueba limitados en el tiempo, convirtiendo a los compradores de vehículos en suscriptores a largo plazo. Las aerolíneas experimentan con el streaming a bordo a través de enlaces de banda Ku, apuntando a futuros ingresos del segmento de viajes. Los titulares de derechos negocian tarifas distintas para estos contextos B2B, diversificando los ingresos más allá del uso doméstico.

Análisis Geográfico

América del Norte aportó el 33,75% de los ingresos de 2025, impulsada por un elevado gasto per cápita y la adopción temprana del audio inmersivo. El ingreso promedio por usuario sigue siendo el más alto del sector, superando los 7 USD al mes, gracias a los amplios paquetes familiares y de múltiples servicios. Las principales discográficas mantienen un sólido repertorio local, reforzando la fidelidad al catálogo. El tamaño del mercado de música digital en los Estados Unidos se beneficia especialmente de las integraciones de conectividad en el automóvil y de las funciones de propinas durante los eventos en línea en directo.

Europa muestra un impulso mixto a medida que aumentan las obligaciones en materia de regalías. Mercados como Alemania exhiben una penetración premium estable pero un crecimiento unitario más lento. Mientras tanto, el sur de Europa experimenta una renovada adopción a través de asociaciones de telecomunicaciones a bajo precio. La cuota del mercado de música digital en Europa se enfrenta a la erosión provocada por la extracción de streams; sin embargo, la colaboración en materia de aplicación entre plataformas y proveedores de servicios de internet reduce gradualmente el tráfico ilícito.

Oriente Medio y África es la región de más rápido crecimiento con una proyección de CAGR del 16,8%. Los operadores en Arabia Saudita y los Emiratos Árabes Unidos ofrecen pases semanales a precios competitivos incluidos con datos sin cargo, incorporando rápidamente a las poblaciones jóvenes. Las empresas emergentes africanas localizan la interfaz de usuario en suajili y hausa, captando nichos culturales. Asia-Pacífico muestra patrones diversos: el legado de los medios físicos en Japón ralentiza la aceleración digital, mientras que la adopción masiva de smartphones de gama baja en India ha impulsado los modelos con publicidad. En conjunto, el aumento de la renta disponible y la penetración de los smartphones sustentan una sólida curva de demanda para el mercado de música digital en las economías emergentes.

Panorama Competitivo

El mercado alberga líderes globales como Spotify, Apple Music, Amazon Music y YouTube Music, cada uno aprovechando las sinergias de su ecosistema. Spotify amplía las interfaces conversacionales y las funciones de DJ de IA para prolongar los tiempos de sesión. Apple combina Music con TV+ y Fitness+, defendiendo la cuota de cartera entre los propietarios de iPhone. Amazon integra Music en Prime, presentándolo como un valor añadido para los suscriptores de envío rápido. YouTube Music capitaliza su vasto archivo de vídeos para ofrecer una transición audiovisual fluida.

Los líderes regionales se labran nichos defendibles. Tencent Music posee acuerdos exclusivos de catálogo chino e incluye funcionalidades de karaoke. Anghami se centra en el repertorio árabe y en las relaciones de facturación con operadores de telecomunicaciones en toda la región de Oriente Medio y Norte de África, mientras que Boomplay apunta al África subsahariana a través de aplicaciones ligeras. Cada especialista regional explota la localización cultural y lingüística para resistir a los rivales globales y contribuye a una larga cola fragmentada de ofertas.

Los intermediarios de distribución para artistas independientes, como TuneCore, DistroKid y RouteNote, ayudan a los músicos a conservar la propiedad recaudando regalías en múltiples plataformas de distribución digital por una tarifa plana o comisión. Su crecimiento refleja el auge de las pistas autoeditadas, estimadas en 120.000 subidas diarias en toda la industria. Las empresas de servicios discográficos como LANDR y Amuse ofrecen paneles de control de masterización y marketing, profundizando los paquetes de servicios. La actividad de fusiones y adquisiciones se centra en la adquisición de catálogos, ya que los fondos buscan flujos de caja predecibles; esta tendencia intensifica la valoración de los catálogos y alimenta la carrera por los derechos exclusivos dentro del mercado de música digital.

Líderes de la Industria de la Música Digital

TuneCore Inc.

iHeartMedia Inc.

LANDR Audio Inc.

Tencent Music Entertainment Group

Spotify Technology S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Create Music Group adquirió el sello electrónico independiente Monstercat y comprometió una inversión adicional de 50 millones de USD durante los próximos dos años, ampliando su alcance global en música electrónica y videojuegos.

- Abril de 2025: Concord completó la adquisición de la plataforma de distribución musical Stem, abordando el "problema de graduación" al que se enfrentan los artistas que superan las plataformas más pequeñas, al tiempo que les permite conservar su autonomía.

- Abril de 2025: Hungama Music cesó sus operaciones en India, señalando una consolidación significativa en el mercado de streaming de música indio a pesar de la creciente demanda de servicios de streaming de música.

- Enero de 2025: Dolby presentó innovaciones en entretenimiento a bordo del automóvil en el CES 2025, destacando la expansión de Dolby Atmos a más de 20 fabricantes de automóviles e informando que el 93% de los 100 artistas más destacados del Billboard de 2024 han lanzado música en Dolby Atmos.

Alcance del Informe Global del Mercado de Música Digital

El mercado de música digital abarca la creación, distribución y consumo de música a través de plataformas y tecnologías digitales. Esto incluye descargas digitales, servicios de streaming, tiendas de música en línea y diversas plataformas que otorgan a los consumidores acceso a música electrónica. La investigación también examina los factores subyacentes de crecimiento y los principales proveedores del sector, todos los cuales contribuyen a respaldar las estimaciones del mercado y las tasas de crecimiento a lo largo del período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques descendentes y ascendentes.

El mercado de música digital está segmentado por descargas (sitio web, aplicaciones, redes sociales, streaming de música y suscripción de streaming), por usuarios finales (usuarios individuales, usuarios comerciales y otros usuarios finales) y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Descargas | Sitios Web |

| Aplicaciones Móviles | |

| Redes Sociales | |

| Streaming | Streaming bajo Demanda |

| Streaming en Directo |

| Basado en Suscripción |

| Publicidad / Freemium |

| Pago por Descarga |

| Dispositivos Móviles |

| Escritorio / Portátil |

| Altavoces Inteligentes y Asistentes Domésticos |

| Automóviles Conectados y Sistemas de Infoentretenimiento |

| Música de Audio |

| Pódcasts y Contenido Hablado |

| Grabaciones de Conciertos en Directo |

| Vídeos Musicales (Audiovisual) |

| Consumidores Individuales |

| Establecimientos Comerciales |

| Fabricantes de Equipos Originales de Automóviles y Servicios a Bordo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio y África | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Servicio | Descargas | Sitios Web |

| Aplicaciones Móviles | ||

| Redes Sociales | ||

| Streaming | Streaming bajo Demanda | |

| Streaming en Directo | ||

| Por Modelo de Ingresos | Basado en Suscripción | |

| Publicidad / Freemium | ||

| Pago por Descarga | ||

| Por Plataforma | Dispositivos Móviles | |

| Escritorio / Portátil | ||

| Altavoces Inteligentes y Asistentes Domésticos | ||

| Automóviles Conectados y Sistemas de Infoentretenimiento | ||

| Por Tipo de Contenido | Música de Audio | |

| Pódcasts y Contenido Hablado | ||

| Grabaciones de Conciertos en Directo | ||

| Vídeos Musicales (Audiovisual) | ||

| Por Usuario Final | Consumidores Individuales | |

| Establecimientos Comerciales | ||

| Fabricantes de Equipos Originales de Automóviles y Servicios a Bordo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de música digital?

El mercado de música digital está valorado en 39,02 mil millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado de música digital?

Se prevé que se expanda a una CAGR del 7,58%, alcanzando los 56,22 mil millones de USD en 2031.

¿Qué segmento de servicio crece más rápidamente?

Se proyecta que el streaming en directo crezca a una CAGR del 15,1% entre 2026 y 2031.

¿Qué región muestra el mayor crecimiento futuro?

Se espera que Oriente Medio y África registre una CAGR del 16,8%, la más rápida a nivel mundial.

¿Qué importancia tienen los pódcasts en la combinación general de gasto?

Se prevé que los pódcasts y el contenido hablado crezcan a una CAGR del 18,2%, aumentando gradualmente su cuota de los ingresos totales.

¿Quiénes son los principales actores del mercado de música digital?

Spotify, Apple Music, Amazon Music y YouTube Music siguen siendo los líderes globales, complementados por especialistas regionales como Tencent Music y Anghami.

Última actualización de la página el: