Tamaño y Participación del Mercado de Firmas Digitales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

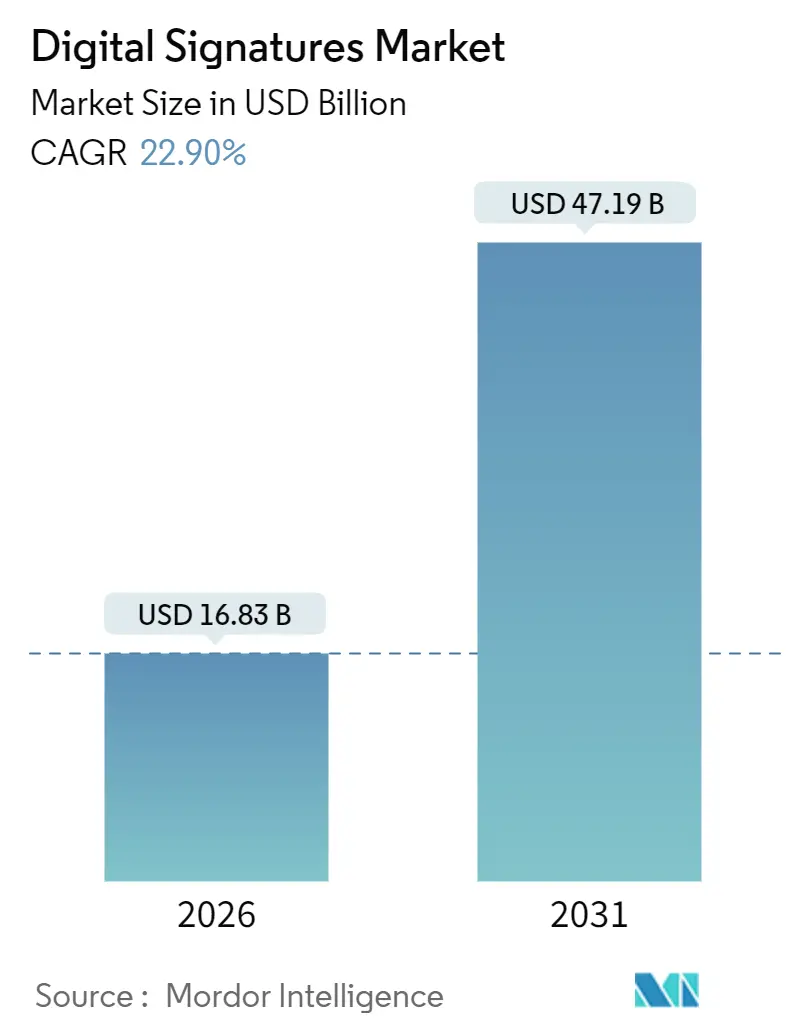

| Tamaño del Mercado (2026) | 16.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Firmas Digitales por Mordor Intelligence

El tamaño del mercado de firmas digitales es de USD 16,83 mil millones en 2026 y se prevé que alcance USD 47,19 mil millones en 2031, expandiéndose a una CAGR del 22,90% durante 2026-2031. Esta rápida expansión refleja el movimiento de las empresas desde la tinta hacia la criptografía, a medida que los gobiernos endurecen las normas de cumplimiento y los proveedores de software integran funciones de firma en las aplicaciones cotidianas, creando experiencias de usuario fluidas que impulsan el volumen de transacciones. La demanda de flujos de trabajo entregados en la nube se está acelerando porque los directores de información desean plataformas con API prioritaria que se conecten directamente a Microsoft 365 y Salesforce, mientras que los plazos de la criptografía poscuántica (PQC) están impulsando actualizaciones de las pilas de certificados y los módulos de seguridad de hardware. La competencia de precios se intensifica a medida que los proveedores de suites de productividad agrupan las firmas a un costo marginal, aunque los proveedores especializados siguen ganando contratos regulados que exigen alta garantía y auditabilidad. Los programas ESG también están impulsando la adopción, con corporaciones multinacionales vinculando la remuneración de los ejecutivos a la reducción del uso de papel, reforzando la trayectoria del mercado de firmas digitales.

Conclusiones Clave del Informe

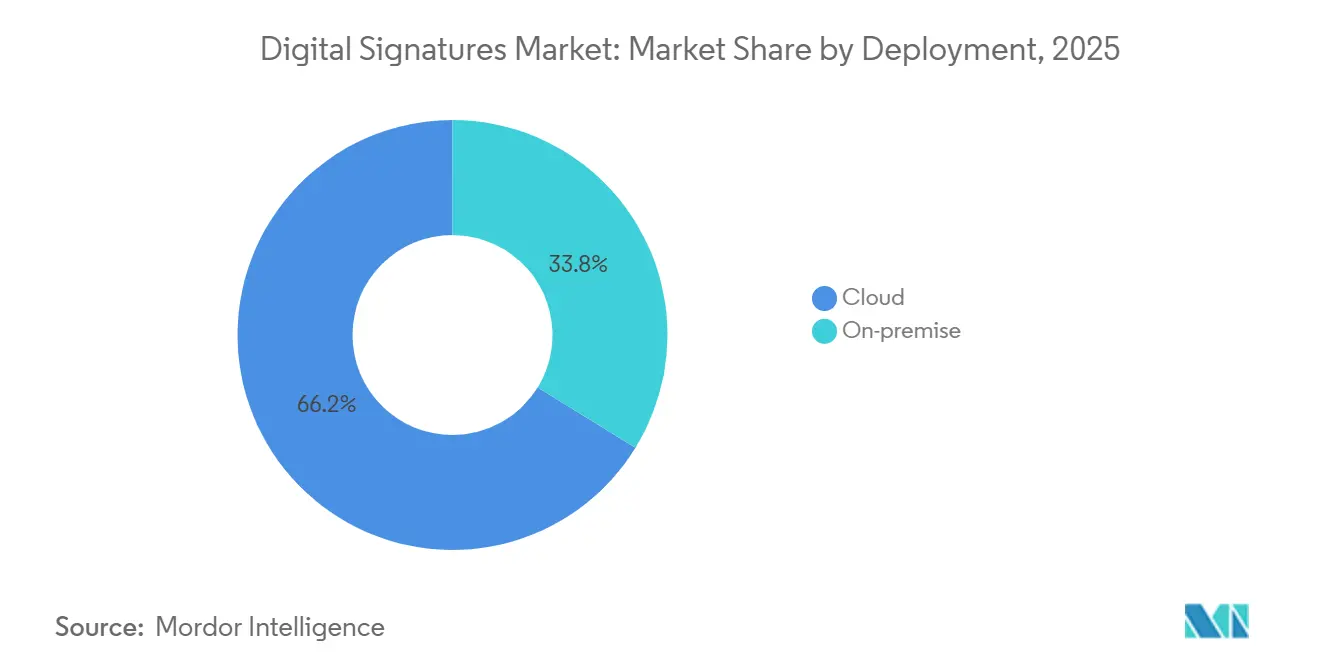

- Por implementación, la nube capturó el 66,22% de la participación del mercado de firmas digitales en 2025, y se proyecta que el segmento avance a una CAGR del 25,66% hasta 2031.

- Por oferta, el software representó el 78,44% del tamaño del mercado de firmas digitales en 2025, mientras que los servicios son el componente de más rápido crecimiento con una CAGR del 24,76% hasta 2031.

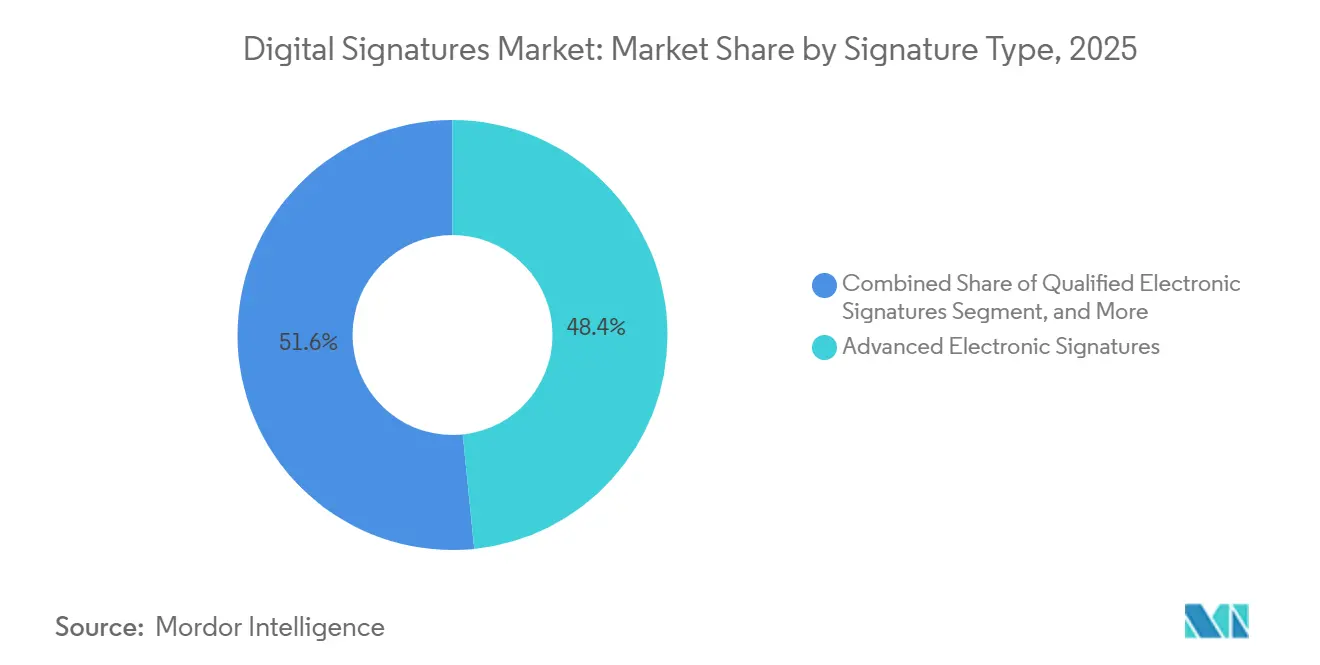

- Por tipo de firma, las firmas electrónicas avanzadas lideraron con una participación de ingresos del 48,38% en 2025, mientras que las firmas cualificadas están en camino de alcanzar una CAGR del 23,84% hasta 2031.

- Por industria de usuario final, la banca, los servicios financieros y los seguros mantuvieron una participación de ingresos del 29,76% en 2025, y se espera que la salud se expanda a una CAGR del 24,12% hasta 2031.

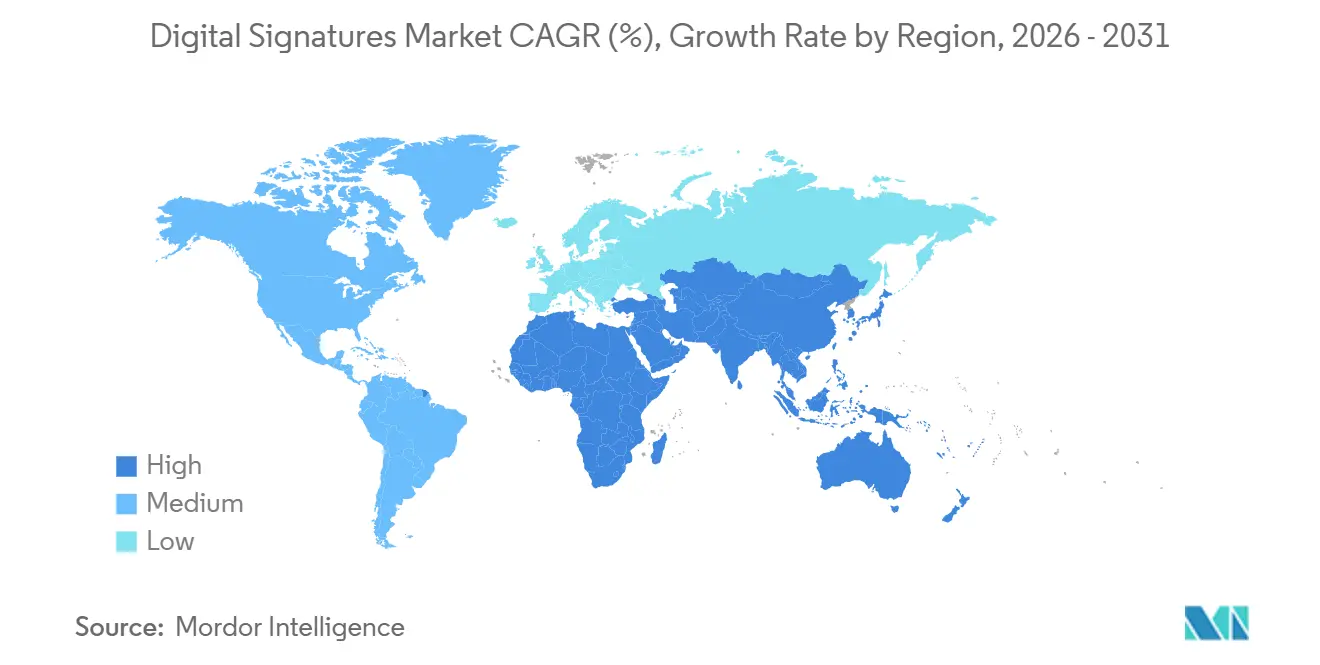

- Por geografía, América del Norte dominó con una participación del 40,12% del mercado de firmas digitales en 2025, pero Asia Pacífico es la región de más rápido crecimiento con una CAGR del 23,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Firmas Digitales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Cumplimiento Acelerados para Firmas Electrónicas Cualificadas en la UE (eIDAS 2.0) | +5.2% | Europa, con efecto secundario en Oriente Medio y África alineándose con los marcos de adecuación de la UE | Mediano plazo (2-4 años) |

| Programas de Digitalización a Gran Escala en los Flujos de Trabajo del Sector Público de Asia Pacífico | +4.8% | Núcleo de Asia Pacífico (India, Singapur, Australia), expandiéndose al Sudeste Asiático | Corto plazo (≤ 2 años) |

| API de Firma Electrónica Integradas en Suites SaaS Empresariales (Microsoft 365, Salesforce) | +4.1% | Global, con mayor penetración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Ciclo de Renovación hacia Pilas de Certificados de Criptografía Poscuántica | +3.3% | Global, liderado por instituciones de defensa y financieras en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Impulso Vinculado a ESG para Transacciones sin Papel y Reducción de Carbono de Alcance 3 | +2.9% | Global, concentrado en América del Norte y Europa con sedes de multinacionales | Mediano plazo (2-4 años) |

| Firmas Digitales Integradas en Actualizaciones de Firmware de Dispositivos IoT | +2.7% | Global, con adopción temprana en centros automotrices (Alemania, Japón, Estados Unidos) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Cumplimiento Acelerados para Firmas Electrónicas Cualificadas en la UE (eIDAS 2.0)

La implementación gradual de eIDAS 2.0 está obligando a las empresas a adoptar firmas electrónicas cualificadas que tienen el mismo peso legal que las firmas manuscritas en todas las jurisdicciones de la UE. El Reglamento de Ejecución 2025/1569 detalla los algoritmos criptográficos y los requisitos de auditoría, lo que ha provocado un aumento en la emisión de certificados cualificados que creció un 340% interanual en el primer semestre de 2025.[1]Comisión Europea, "Reglamento de Ejecución de la Comisión (UE) 2025/1569," eur-lex.europa.eu Los notarios, los registros de la propiedad y los portales de contratación pública se están alineando con las nuevas especificaciones, comprimiendo los plazos para que las autoridades de certificación heredadas se modernicen o abandonen el mercado. El alcance extraterritorial del reglamento es visible en el Centro Financiero Internacional de Dubái, que modificó su Ley de Transacciones Electrónicas para reflejar los requisitos de eIDAS, señalando una tendencia de armonización más amplia que estimula el mercado de firmas digitales.

Programas de Digitalización a Gran Escala en los Flujos de Trabajo del Sector Público de Asia Pacífico

India procesó 1.200 millones de firmas autenticadas por Aadhaar en 2024 bajo su marco eSign, un salto del 68% que se extendió a casos de uso en banca y registro de vehículos.[2]Ministerio de Electrónica y Tecnología de la Información, "Informe Anual eSign 2024-25," meity.gov.in El sistema Sign with Singpass de Singapur había alcanzado una adopción del 95% en todas las agencias a mediados de 2025, reduciendo los ciclos de aprobación para vivienda pública de cinco días a menos de dos horas. El sistema de Identidad Digital de Australia, en funcionamiento desde noviembre de 2024, proyecta ahorrar AUD 11.400 millones (USD 7.600 millones) en 10 años. Estos programas establecen infraestructuras de confianza nacionales que las empresas privadas pueden aprovechar, acelerando los efectos de red y elevando el umbral del mercado de firmas digitales.

API de Firma Electrónica Integradas en Suites SaaS Empresariales

Microsoft añadió firma nativa a Word, Outlook y SharePoint en octubre de 2024, capturando el 18% del mercado medio de América del Norte en nueve meses. Salesforce informa que el 63% de los nuevos inquilinos de Sales Cloud activan conectores de firma prediseñados en los primeros 30 días, reduciendo la implementación de 12 semanas a cinco. Los proveedores independientes enfrentan compresión de precios a medida que los clientes tratan las firmas como una función básica incluida en las suscripciones existentes. Sin embargo, los volúmenes de API están aumentando. Adobe registró un salto del 110% en las solicitudes de firma originadas por API en 2025, consolidando la nube como el modelo de entrega predeterminado para el mercado de firmas digitales.

Ciclo de Renovación hacia Pilas de Certificados de Criptografía Poscuántica

El NIST finalizó los estándares PQC FIPS 204 y FIPS 205 en agosto de 2024, iniciando una migración global hacia algoritmos basados en retículos y funciones hash. La Agencia de Seguridad Nacional exige que los sistemas de seguridad nacional completen la transición para 2030, y las empresas están realizando doble firma con RSA-2048 más ML-DSA para mantenerse preparadas para el futuro. DigiCert lanzó certificados híbridos en enero de 2025, mientras que Thales planea integrar ML-DSA en los módulos de seguridad de hardware Luna para el cuarto trimestre de 2025. La carga de inversión de capital es considerable. Thales estima que el 40% de los módulos de seguridad de hardware instalados necesitan reemplazo, aunque los proveedores capaces de automatizar la agilidad algorítmica obtienen una ventaja competitiva, impulsando el crecimiento a largo plazo del mercado de firmas digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de Localización de Datos Específicas por País que Dificultan la Validez Transfronteriza | -3.1% | Asia Pacífico (China, India, Vietnam), Rusia, Brasil | Mediano plazo (2-4 años) |

| Regímenes Fragmentados de Acreditación de Servicios de Confianza a Nivel Global | -2.4% | Global, con mayor fricción entre la UE, Estados Unidos y Asia Pacífico | Largo plazo (≥ 4 años) |

| Brechas de Experiencia de Usuario para Firmas Biométricas en Redes Móviles de Bajo Ancho de Banda | -1.8% | África, Asia Meridional, América Latina rural | Corto plazo (≤ 2 años) |

| Alto Costo de las Firmas Cualificadas Respaldadas por Módulos de Seguridad de Hardware para Pequeñas y Medianas Empresas | -1.6% | Global, concentrado en Europa donde eIDAS 2.0 exige firmas cualificadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas de Localización de Datos Específicas por País que Dificultan la Validez Transfronteriza

La revisión de la Ley de Ciberseguridad de China de 2024 obliga a que todas las claves de firma y los registros permanezcan en territorio nacional, impidiendo que las nubes multinacionales ofrezcan servicios unificados en toda Asia Pacífico.[3]Administración del Ciberespacio de China, "Reglamento sobre Gestión de Claves Criptográficas para Servicios en la Nube," cac.gov.cn India exige certificados nacionales para cualquier documento dirigido a entidades gubernamentales, fragmentando los flujos de trabajo de las empresas que firman tanto contratos públicos como privados. La LGPD de Brasil genera incertidumbre sobre si las claves constituyen datos sensibles, lo que lleva a las empresas a alojar pilas de firma separadas para sus filiales. Estas normas superpuestas inflan los costos de cumplimiento y ralentizan la adopción entre las empresas del mercado medio, moderando la CAGR global del mercado de firmas digitales.

Regímenes Fragmentados de Acreditación de Servicios de Confianza a Nivel Global

Las listas europeas de servicios de confianza cualificados no reconocen automáticamente a las autoridades de certificación estadounidenses auditadas por WebTrust, lo que obliga a realizar auditorías paralelas que pueden superar los USD 300.000 por mercado. Las verificaciones de dominio más estrictas del Foro CA/Browser, actualizadas en marzo de 2025, entran en conflicto con algunos esquemas de identificación nacional, lo que requiere que los proveedores mantengan perfiles de certificado específicos por región. Las transacciones transfronterizas, como los conocimientos de embarque, siguen bloqueándose cuando el certificado de una de las partes no es reconocido en el puerto de destino, añadiendo riesgo legal y ralentizando la digitalización completa del comercio internacional. Hasta que avance el reconocimiento mutuo, esta restricción pesa sobre la expansión a largo plazo del mercado de firmas digitales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: Las Arquitecturas en la Nube Dominan las Elecciones de Infraestructura

Las implementaciones en la nube representaron el 66,22% de la participación del mercado de firmas digitales en 2025, y se proyecta que el segmento crezca a una CAGR del 25,66% hasta 2031, a medida que las empresas prefieren plataformas multiinquilino que mantienen los costos por firma por debajo de USD 0,10. La decisión de Microsoft de incluir firmas sin costo adicional para los suscriptores de Microsoft 365 E5 aceleró la migración y redujo la dispersión de proveedores. El tamaño del mercado de firmas digitales atribuible a los flujos de trabajo en la nube se está expandiendo más rápidamente en las industrias reguladas que ahora aceptan la externalización certificada con ISO/IEC 27001.

Si bien las implementaciones locales siguen siendo importantes para las redes de defensa con aislamiento de red, están surgiendo modelos híbridos. Los hospitales almacenan las claves de los pacientes en sus instalaciones, pero enrutan los contratos con proveedores a través de orquestadores basados en la nube, comprimiendo los tiempos de respuesta de días a horas. Las implementaciones en el borde, donde las pasarelas IoT validan las firmas de firmware sin conexión, están ganando terreno entre los operadores de energía en alta mar. Estos patrones matizados subrayan por qué el mercado de firmas digitales mantiene su diversidad incluso cuando la nube domina el crecimiento general.

Por Oferta: Los Servicios Aumentan a Medida que Crece la Complejidad de Implementación

El software aún capturó el 78,44% del tamaño del mercado de firmas digitales en 2025, pero los servicios se están expandiendo a una CAGR del 24,76% a medida que las empresas se enfrentan a integraciones heredadas. Los servicios de PKI gestionada, la consultoría de cumplimiento y los paquetes de formación de usuarios abordan las brechas que el software puro no puede cubrir. Los ingresos por servicios profesionales de OneSpan aumentaron un 32% interanual, reflejando este cambio de enfoque.

El gasto en hardware se mantiene estable porque las firmas cualificadas requieren módulos resistentes a manipulaciones, aunque los tokens USB estandarizados sirven para flujos de trabajo de firma avanzada a precios inferiores a USD 20. Los programas de formación y gestión del cambio reducen la carga del servicio de asistencia técnica para los despliegues de firmas cualificadas, apoyando modelos de participación basados en resultados. A medida que las empresas demandan soluciones llave en mano en lugar de licencias, el segmento de servicios superará al software en su contribución al crecimiento general del mercado de firmas digitales.

Por Tipo de Firma: Las Firmas Avanzadas Equilibran la Usabilidad y el Peso Legal

Las firmas electrónicas avanzadas mantuvieron una participación de ingresos del 48,38% en 2025, ofreciendo a las empresas garantía criptográfica sin la sobrecarga de infraestructura acreditada que exigen las firmas cualificadas. Los tribunales están endureciendo los estándares probatorios, impulsando a las empresas a abandonar los métodos básicos de aceptación por clic para cualquier contrato que supere los umbrales de materialidad. El tamaño del mercado de firmas digitales para las firmas cualificadas está en camino de expandirse a una CAGR del 23,84% a medida que las normas de la UE armonizan los perfiles de certificado, reduciendo la fricción de integración.

Las firmas cualificadas están creciendo más rápidamente en los flujos de trabajo de bienes raíces y contratación pública, como el decreto de España que exige certificados cualificados para transferencias de propiedades por encima de EUR 300.000 (USD 320.000). Las firmas biométricas están emergiendo como un nicho, siempre que los dispositivos de captura se alineen con los estándares ISO/IEC 19794. Los proveedores que simplifiquen el acceso a opciones cualificadas o biométricas dentro de una interfaz unificada capturarán una mayor cuota de cartera, mejorando la fidelización en el mercado de firmas digitales.

Por Industria de Usuario Final: La Salud Supera a los Líderes Tradicionales

La banca, los servicios financieros y los seguros representaron el 29,76% de los ingresos en 2025, reforzando su papel histórico como la mayor base de usuarios verticales. Sin embargo, la salud es el sector vertical de más rápido crecimiento, expandiéndose a una CAGR del 24,12% hasta 2031, a medida que convergen la telemedicina, los registros electrónicos de salud y los requisitos de la Parte 11 del Título 21 del Código de Regulaciones Federales de la FDA. Los hospitales están integrando firmas directamente en los portales de pacientes, reduciendo el tiempo de respuesta del consentimiento de horas a minutos.

Las agencias gubernamentales avanzan rápidamente bajo los mandatos de digitalización, mientras que la logística, los bienes raíces y los servicios legales continúan sus curvas de adopción ascendentes. La firma de firmware IoT para equipos automotrices e industriales introduce un nicho nuevo y de alto margen. Estos movimientos verticales ilustran cómo los diversos puntos de dolor convergen para impulsar el mercado de firmas digitales en su conjunto.

Análisis Geográfico

América del Norte representó el 40,12% del mercado de firmas digitales en 2025, impulsada por la madurez de la Ley ESIGN y la concentración de los principales proveedores. Los prestamistas canadienses informan que el 84% de las solicitudes de hipoteca utilizaron firmas electrónicas en 2025, mientras que la enmienda al código de México de 2024 ha llevado los actos notariales en línea. La certeza en la aplicación judicial y la abundante oferta de proveedores sostienen sólidos volúmenes de transacciones en tecnología financiera, salud y bienes raíces.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 23,22% hasta 2031. El sistema eSign de India gestionó el 76% de las transferencias de vehículos mediante firmas digitales en 2025, extendiendo su alcance más allá de la banca. La adopción gubernamental casi universal de Singapur y el esquema nacional de identidad digital de Australia demuestran que el liderazgo del sector público puede impulsar la demanda privada. Las estrictas normas de localización de datos de China ralentizan a los proveedores de nube extranjeros, pero fomentan a los campeones nacionales que satisfacen los mandatos de residencia local. La actualización legal de Japón de 2024 desbloqueó la digitalización de la documentación de exportación, aumentando el uso entre los fabricantes.

Europa muestra dinámicas complejas. eIDAS 2.0 exige el reconocimiento paneuropeo de las firmas cualificadas, y solo Alemania emitió 2,3 millones de certificados en 2025. El Reino Unido, fuera de la UE, reconoce los conocimientos de embarque electrónicos bajo sus regulaciones de 2024, impulsando la digitalización del financiamiento comercial. Francia redujo los proveedores de confianza acreditados a 12 bajo normas de auditoría más estrictas en 2025, consolidando la participación entre los actores más grandes. Regiones más pequeñas como Oriente Medio y África se benefician de los marcos alineados con la UE, y el ICP-Brasil de Brasil sustenta las declaraciones fiscales cualificadas en toda América del Sur. En conjunto, estas tendencias regionales subrayan el alcance global del mercado de firmas digitales.

Panorama regulatorio

Las firmas digitales se encuentran en la intersección del derecho de las transacciones electrónicas, la garantía de identidad y las normas criptográficas. En la Unión Europea, el avance hacia el marco de Identidad Digital Europea (EUDI) endurece los requisitos de interoperabilidad y garantía: el Reglamento (UE) 2024/1183 fija diciembre de 2026 como plazo para que los Estados miembros proporcionen las Carteras EUDI, mientras que el Reglamento de Ejecución (UE) 2026/248 de la Comisión (febrero de 2026) establece formatos estándar para las firmas y sellos electrónicos avanzados reconocidos por organismos del sector público, sustituyendo a normas anteriores y reduciendo la fricción en la validación transfronteriza.

Fuera de la UE, Estados Unidos sigue basándose en la ESIGN Act (15 USC 7001) como referencia federal para la validez legal de los registros y firmas electrónicos, con marcos a nivel estatal en gran medida armonizados mediante la adopción de la UETA. Nueva York sigue siendo una excepción sin la UETA, y los esfuerzos de modernización en curso para 2026 mencionados por la New York City Bar Association destacan cómo las diferencias residuales entre estados pueden complicar las políticas de contratación a nivel nacional para las empresas que necesitan una exigibilidad de firma y prácticas de auditoría coherentes.

Análisis de la cadena de valor

La cadena de valor de las firmas digitales comienza con los estándares y marcos de confianza (por ejemplo, las directrices de NIST y ETSI) que definen los algoritmos aceptables, la verificación de identidad y los formatos de firma, y luego pasa por las autoridades de certificación y los Proveedores de Servicios de Confianza Cualificados (QTSP) que emiten y gestionan certificados, sellado de tiempo y servicios de validación. Los proveedores de plataformas empaquetan estas capacidades en software de firma, API y herramientas de flujo de trabajo, a menudo integrándose con sistemas empresariales de productividad y de línea de negocio, mientras que los proveedores de hardware suministran HSM y elementos seguros utilizados para casos de uso de alta garantía y regulados.

Aguas abajo, las partes usuarias incluyen bancos, organismos gubernamentales, proveedores de atención médica y operadores logísticos que validan las firmas dentro de los flujos de trabajo empresariales y conservan evidencia para la preparación en auditorías y litigios. Los cuellos de botella a corto plazo se concentran en la recertificación y la alineación de interoperabilidad para los programas eIDAS 2.0 y la Cartera EUDI, evidenciados por el paso de la UE hacia formatos estandarizados bajo el Reglamento de Ejecución (UE) 2026/248 y el impulso más amplio hacia directrices resistentes a la computación cuántica (por ejemplo, el ETSI TR 104 239-1 publicado en marzo de 2026 y el NIST IR 8610 finalizado en mayo de 2026), lo que influye en los ciclos de adquisición de conjuntos de certificados, la renovación de HSM y los servicios de validación.

Panorama Competitivo

DocuSign, Adobe, Microsoft, OneSpan y Thales controlaron aproximadamente el 58% del mercado de firmas digitales en 2025, aunque la intensidad competitiva está aumentando a medida que las plataformas SaaS empresariales integran la firma a un costo marginal. Microsoft aprovecha su base de 400 millones de usuarios para capturar cuentas del mercado medio sin necesidad de adquisición separada. Adobe se centra en la síntesis de contenido impulsada por inteligencia artificial y los activadores de flujo de trabajo que elevan la inteligencia documental. DocuSign lanzó Maestro Agentic AI para extraer automáticamente a los firmantes, reduciendo el tiempo de configuración en un 70%.

Los especialistas regionales prosperan navegando las normas de localización de datos y los obstáculos de acreditación de servicios de confianza. eMudhra de India, CertiSign de Brasil y Signicat de la región nórdica aseguran contratos del sector público operando centros de datos nacionales y cumpliendo con las directrices criptográficas locales. Los especialistas en PKI como DigiCert y Entrust penetran en la firma de firmware IoT, donde la ciberseguridad automotriz exige verificación de alta garantía y baja latencia. Las solicitudes de patentes para PQC, registros de auditoría en cadena de bloques y biometría aumentaron un 210% en 2024-2025, lo que demuestra que la diferenciación tecnológica sigue siendo vital.

La estructura del mercado se está orientando hacia una bifurcación: los proveedores de servicios de confianza cualificados de nivel superior cobran por la alta garantía, mientras que los proveedores de firmas avanzadas estandarizadas compiten en experiencia de usuario e integraciones. Los proveedores que dominen la agilidad algorítmica, la federación de identidades y la detección de fraude basada en inteligencia artificial capturarán un valor desproporcionado a medida que el mercado de firmas digitales escale internacionalmente.

Líderes de la Industria de Firmas Digitales

DocuSign Inc.

Adobe Inc. (Adobe Sign)

OneSpan Inc.

Thales Group (SafeNet)

Entrust Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El despliegue de la Cartera EUDI en toda la UE crea una ventana amplia y limitada en el tiempo de integración y cumplimiento para los proveedores de firmas, los proveedores de servicios de confianza y los proveedores de identidad. El Reglamento de Ejecución (UE) 2026/248 (febrero de 2026) establece formatos reconocidos para las firmas y sellos electrónicos avanzados de uso en el sector público, mientras que el Reglamento de Ejecución (UE) 2026/798 (abril de 2026) especifica los requisitos de incorporación remota para casos de uso de carteras de alta garantía; juntas, estas medidas aumentan la demanda de emisión de firmas lista para carteras, servicios de validación y capas de orquestación que conectan a los QTSP con las aplicaciones de las partes usuarias. La publicación por parte de ETSI de un primer conjunto de especificaciones del ecosistema de la Cartera EUDI en junio de 2026 refuerza aún más las oportunidades para los proveedores en pruebas de interoperabilidad, soporte de evaluación de conformidad y servicios de confianza gestionados.

La comoditización a nivel de plataforma también abre espacio en blanco en flujos de trabajo diferenciados y de alta garantía, en lugar de la firma básica. El inicio por parte de Google de un despliegue de una aplicación nativa de Signatures para Android mediante una actualización del sistema de Google Play en junio de 2026 refuerza la tendencia hacia la firma a nivel de sistema operativo y de suite como utilidad, empujando a los proveedores independientes a competir mediante verificación de identidad de grado regulado, auditabilidad y una automatización profunda de flujos de trabajo. En paralelo, los movimientos visibles hacia la seguridad de certificados resistente a la computación cuántica, como el anuncio de Google de los Certificados de Árbol de Merkle para Chrome en febrero de 2026, elevan los requisitos de los clientes en cuanto a agilidad algorítmica y resiliencia criptográfica a largo plazo, reforzando la demanda de servicios de actualización en torno a las operaciones de PKI, la protección de claves respaldada por HSM y la gestión de políticas de validación.

Desarrollos recientes del sector

- Junio de 2026: DocuSign lanzó una aplicación de Slack para llevar la inteligencia de acuerdos y los flujos de trabajo contractuales agénticos a la colaboración basada en Slack. El lanzamiento extiende la automatización de firmas y acuerdos a los flujos de trabajo diarios, reforzando la fidelización mediante el contexto de flujo de trabajo y reduciendo la necesidad de alternar entre herramientas de contratos y aplicaciones de colaboración.

- Mayo de 2026: DocuSign anunció una asociación con ID.me para integrar la verificación de identidad en los acuerdos en línea. La incorporación de una verificación de identidad de mayor garantía respalda las transacciones reguladas y de mayor riesgo, en las que la verificación del firmante es tan crítica como la integridad del documento, ayudando a que los flujos de trabajo de firma cumplan con requisitos más estrictos de cumplimiento normativo y prevención del fraude.

- Octubre de 2024: Microsoft añadió capacidades de firma nativas en Word, Outlook y SharePoint. Este enfoque integrado acercó la firma digital a una función de productividad predeterminada, intensificando la presión sobre los precios de los proveedores independientes y ampliando el volumen general de documentos ejecutados digitalmente a través de las licencias empresariales existentes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado contabiliza los ingresos anuales generados por el software de firma digital basado en certificados, la infraestructura de firma relacionada y los servicios de firma gestionados que hacen que un registro electrónico sea verificable y a prueba de manipulaciones en casos de uso comunes de documentos y flujos de trabajo.

Exclusiones del alcance: excluimos las herramientas de firma electrónica básicas que no utilizan criptografía respaldada por certificados, así como la verificación de firma biométrica independiente que se vende como producto separado.

Descripción general de la segmentación

- Por Implementación

- Local

- Nube

- Por Oferta

- Software

- Hardware

- Servicios

- Por Tipo de Firma

- Firmas Electrónicas Básicas

- Firmas Electrónicas Avanzadas

- Firmas Electrónicas Cualificadas

- Por Industria de Usuario Final

- BFSI

- Gobierno

- Salud

- Petróleo y Gas

- Militar y Defensa

- Logística y Transporte

- Otras Industrias de Usuario Final (Investigación y Educación, Bienes Raíces, Manufactura, Legal, Tecnologías de la Información y Telecomunicaciones)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Perú

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- África

- Sudáfrica

- Kenia

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer los límites precisos de lo que es y no es una firma digital, y luego para recopilar indicadores externos que explicaran la adopción por país y por sector. Nos referimos a fuentes públicas como publicaciones del NIST, directrices de ENISA, tendencias de presentación de informes y divulgación de la SEC de EE. UU., estadísticas empresariales de la Oficina del Censo de EE. UU. y actualizaciones de la Comisión Europea vinculadas a eIDAS, lo que nos ayudó a mapear el entorno de políticas y servicios de confianza.

Para el aspecto comercial, revisamos presentaciones corporativas, informes anuales auditados, presentaciones a inversores y documentación de productos para entender cómo los proveedores empaquetan los pasos de firma, certificación e identidad en planes de pago. En algunos casos, se utilizaron suscripciones de pago a datos financieros e inteligencia corporativa, noticias y finanzas, bases de datos de patentes, y contratos y licitaciones globales para verificar de forma cruzada el enfoque de producto y las señales de actividad de operaciones. Las fuentes aquí mencionadas son solo ilustrativas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar por qué pagan realmente los compradores y qué está incluido en el paquete, porque los precios y el empaquetado pueden cambiar rápidamente en este mercado. Hablamos con una combinación de proveedores de soluciones, socios de canal e integración, y usuarios empresariales y del sector público en APAC, EMEA y América, de modo que los supuestos sobre adopción, comportamiento de renovación y demanda de uso regulado pudieran verificarse y ajustarse frente a la experiencia directa de adquisición e implementación.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 16% | APAC: 48% |

| Nivel medio: 52% | Responsables funcionales/de unidad: 25% | EMEA: 32% |

| Actores más pequeños: 19% | Gerentes: 59% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento principal partió de una construcción de demanda de arriba hacia abajo que vincula el gasto en firmas digitales con el conjunto de flujos de trabajo de documentos formales que requieren garantía de identidad e integridad, y luego aplica una ponderación regional basada en la intensidad regulatoria y la digitalización empresarial. Una vez establecido ese conjunto de demanda, utilizamos aproximaciones selectivas de abajo hacia arriba, como divulgaciones de ingresos de proveedores muestreados, comentarios de canal sobre los valores promedio de contrato y comprobaciones de coherencia sobre el número de clientes activos, para ajustar los totales cuando la primera estimación parecía excesiva.

Los factores de entrada más relevantes fueron indicadores como la adopción de la nube empresarial y la persistencia del trabajo remoto, el ritmo de despliegue de servicios de confianza al estilo eIDAS, los programas de documentos digitales del sector público, los requisitos de firma regulados en sectores como las finanzas y la atención médica, y el cambio observado de las tarifas de licencia únicas a las suscripciones. La previsión se realizó mediante un análisis de escenarios respaldado por un pequeño conjunto de factores compartidos, ya que la adopción está influida por el momento de la regulación, los ciclos de adquisición y los reajustes de precios que no evolucionan de forma lineal. Cuando no se disponía de desgloses directos de ingresos, las brechas se abordaron utilizando indicios de la combinación de productos procedentes de documentación y entrevistas, y luego aplicando rangos conservadores que posteriormente se ajustaron mediante nuevos contactos.

Validación de datos y ciclo de actualización

Los resultados se verificaron mediante múltiples pasadas para que la cifra final coincida con señales del mundo real y no dependa de un único supuesto. Comparamos los totales regionales con indicadores independientes, como la actividad pública de servicios de confianza, los esfuerzos de digitalización del gobierno electrónico y la dirección del gasto en seguridad empresarial, y luego revisamos los valores atípicos que implicaban saltos poco realistas en precio o volumen.

Antes de la aprobación final, el modelo es revisado por otro analista, y cualquier variación importante frente a la retroalimentación de las entrevistas desencadena una llamada de seguimiento para confirmar el factor detrás del cambio. El informe se actualiza anualmente, y se supervisan acontecimientos relevantes, como cambios regulatorios, grandes variaciones de precios o cambios drásticos en la adopción de la nube, para revisiones intermedias. Justo antes de la entrega, se completa una nueva revisión para que los clientes reciban la visión más actualizada.

Tamaño del mercado de firmas digitales de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas para las firmas digitales pueden parecer muy dispares porque la línea de definición se traza de forma diferente, y el tratamiento del momento y la divisa también varía según el editor. Las diferencias se hacen más evidentes cuando herramientas adyacentes se contabilizan como firmas digitales aunque no dependan de criptografía respaldada por certificados, o cuando servicios como la verificación de identidad se incluyen totalmente en la misma categoría.

La evidencia procedente de los requisitos de firma respaldados por certificados en flujos de trabajo regulados, junto con las comprobaciones cruzadas utilizando la actividad de operaciones y los indicios de ingresos de los proveedores, es lo que mantiene la estimación de Mordor Intelligence anclada a la capacidad de firma digital de pago en lugar del uso amplio de la firma electrónica. En la práctica, las brechas suelen surgir de si se incluyen los módulos de seguridad de hardware y la firma gestionada, de cómo se modela la expansión de las suscripciones a través de la progresión del ASP, y de la frecuencia con la que se actualizan los supuestos cuando cambia el empaquetado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 16,83 mil millones USD (2026) | |

| Consultora Global A | 9,85 mil millones USD (2025) | Utiliza un año base anterior y parece enmarcar el mercado más cerca de los ingresos por software y plataformas, con menos claridad sobre la inclusión de la infraestructura de firma y los servicios de firma gestionados, lo que puede comprimir el total. |

| Grupo de Investigación del Sector B | 6,90 mil millones USD (2025) | Se inclina hacia un alcance de ingresos más estrecho en torno a las soluciones de firma digital, y el corte de 2025 puede pasar por alto la reciente actualización de precios de las suscripciones y el uso ampliado de la firma basada en certificados en los sectores gubernamental y regulado. |

Al observar las tres cifras, la diferencia se explica principalmente por los límites de alcance y la selección del año, más que por un desacuerdo sobre la dirección del crecimiento. Cuando la base de ingresos contabilizada incluye la infraestructura y la firma gestionada, y cuando los cambios en el empaquetado de suscripciones se reflejan cerca del año de medición, el tamaño de mercado resultante se vuelve más fácil de conciliar con las señales de demanda observadas y las comprobaciones repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de firmas digitales en 2031?

Se espera que alcance USD 47,19 mil millones, expandiéndose a una CAGR del 22,90% durante 2026-2031.

¿Qué modelo de implementación está creciendo más rápido dentro de la firma digital?

Los flujos de trabajo en la nube lideran, con un pronóstico de CAGR del 25,66% hasta 2031.

¿Por qué se está acelerando la adopción en el sector salud?

El consentimiento en telemedicina, las integraciones con registros electrónicos de salud y el cumplimiento de la Parte 11 del Título 21 del Código de Regulaciones Federales impulsan una CAGR del 24,12% hasta 2031.

¿Cómo están afectando los requisitos poscuánticos a la adopción?

Los estándares PQC del NIST impulsan a los proveedores a realizar doble firma de certificados, creando demanda de actualización para los módulos de seguridad de hardware y las pilas de software.

¿Qué región muestra el mayor potencial de crecimiento?

Asia Pacífico registra una CAGR del 23,22% hasta 2031 debido a los programas de digitalización del sector público a gran escala.

Última actualización de la página el: