Tamaño y Participación del Mercado de Servicios de Personalización

Visión General del Mercado

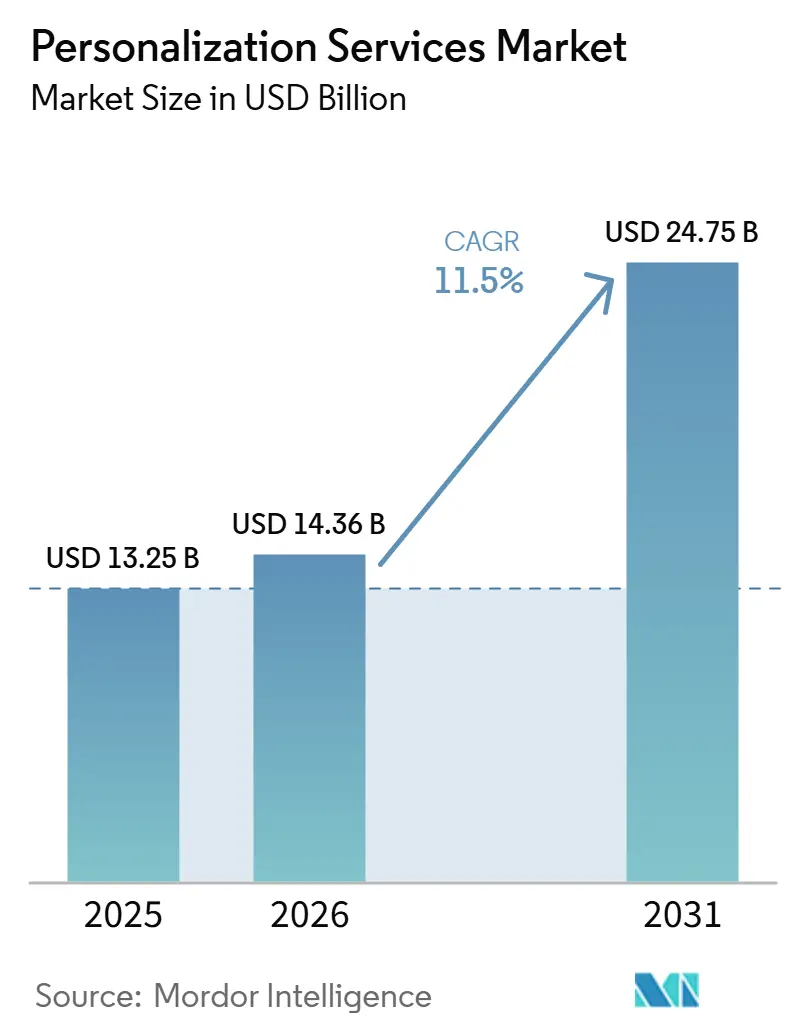

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios de Personalización por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Servicios de Personalización se expanda desde 13,25 mil millones de USD en 2025 y 14,36 mil millones de USD en 2026 hasta 24,75 mil millones de USD en 2031, registrando una CAGR del 11,50% entre 2026 y 2031. El crecimiento está siendo moldeado por el paso de la segmentación digital amplia al compromiso individualizado en canales web, móviles, de comercio y de servicio. Las empresas están invirtiendo más en sistemas de datos de primera parte, herramientas de decisión en tiempo real y automatización de flujos de trabajo impulsada por inteligencia artificial, porque estas herramientas mejoran la gestión de las interacciones con los clientes a escala. El Mercado de Servicios de Personalización también está experimentando una mayor demanda de integración, consultoría y soporte gestionado, ya que muchas empresas aún enfrentan brechas operativas entre sus sistemas de datos y las herramientas de ejecución. La competencia se intensifica a medida que los proveedores de plataformas amplían sus ofertas de productos y adquieren empresas, mientras que los proveedores especializados se centran en la velocidad, la flexibilidad y los casos de uso verticales. Las oportunidades más sólidas están surgiendo donde los compradores necesitan arquitectura respetuosa con la privacidad, menor carga de implementación y soporte de optimización continua, en lugar de una implementación puntual de plataforma.

Conclusiones Clave del Informe

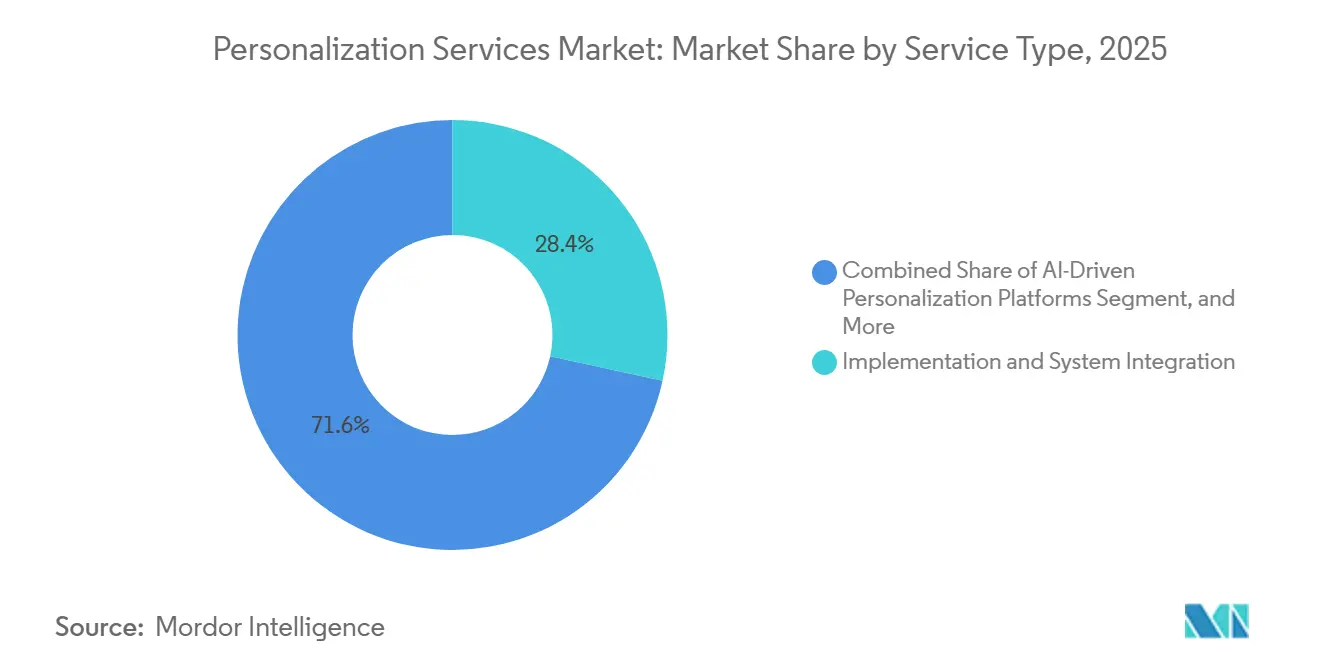

- Por tipo de servicio, la implementación e integración de sistemas representó el 28,41% de la participación del tamaño del Mercado de Servicios de Personalización en 2025, mientras que se proyecta que las plataformas de personalización impulsadas por inteligencia artificial se expandan a una CAGR del 14,82% hasta 2031.

- Por implementación, la implementación basada en la nube tuvo una participación del 71,26% en 2025, mientras que se proyecta que la implementación híbrida se expanda a una CAGR del 13,69% hasta 2031.

- Por tecnología, las plataformas de personalización web lideraron con una participación de ingresos del 24,83% en 2025, mientras que se proyecta que los servicios de personalización gestionados avancen a una CAGR del 15,43% hasta 2031.

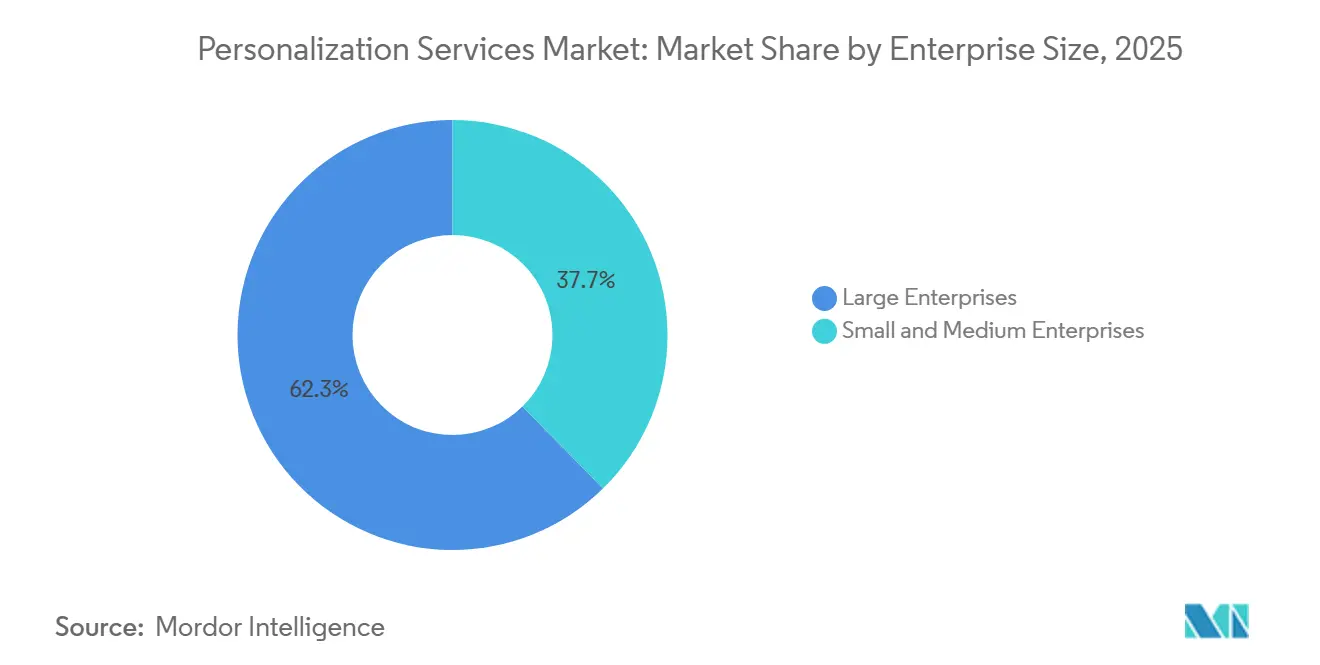

- Por tamaño de empresa, las grandes empresas tuvieron una participación del 62,34% en 2025, mientras que se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 14,17% hasta 2031.

- Por industria de usuario final, el comercio minorista y electrónico representó el 26,19% de la participación de mercado en 2025, mientras que se proyecta que la salud y las ciencias de la vida se expandan a una CAGR del 13,84% hasta 2031.

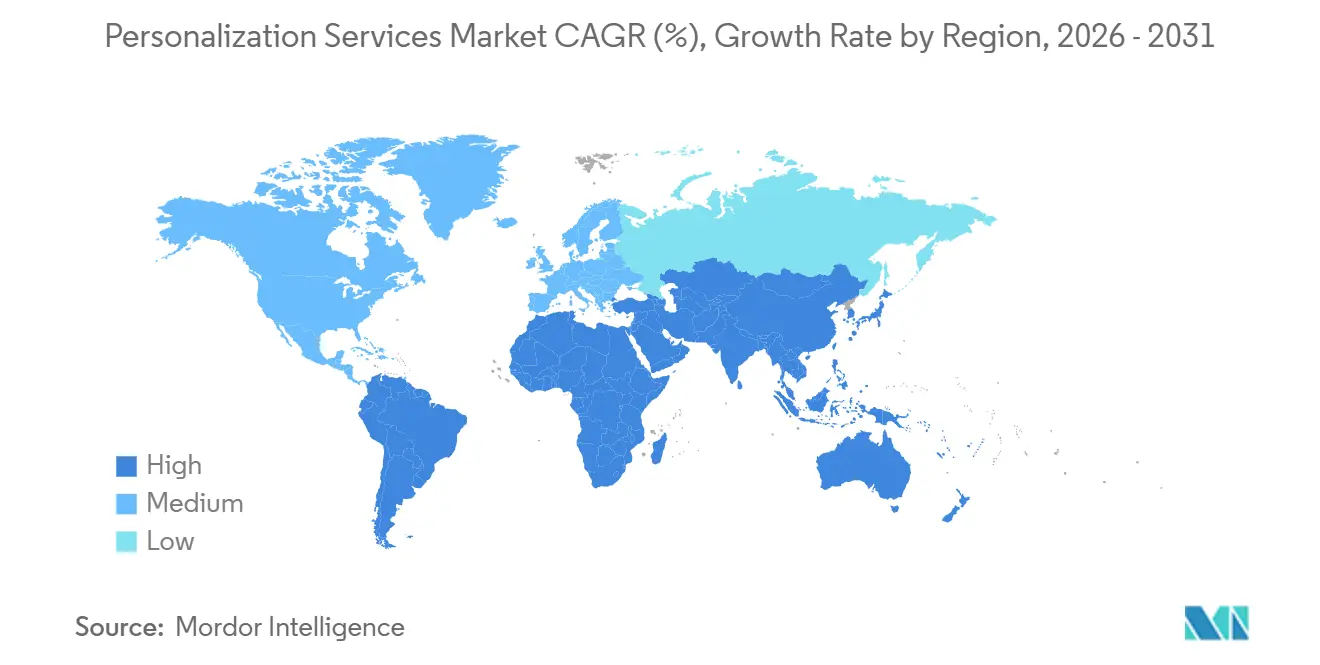

- Por geografía, América del Norte tuvo el 34,72% de la participación del Mercado de Servicios de Personalización en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 14,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Personalización

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Orquestación de la Experiencia del Cliente en Tiempo Real | +2.3% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor Adopción de Motores de Recomendación y Decisión Impulsados por Inteligencia Artificial | +2.5% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Expansión de la Activación de Datos de Primera Parte en Todos los Puntos de Contacto Digitales | +1.9% | Global, con fuerte concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Necesidad de Mayores Tasas de Conversión en los Embudos de Comercio Electrónico y Comercio Minorista | +1.7% | Global, más fuerte en América del Norte, Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Arquitectura de Personalización con Privacidad Prioritaria que Impulsa la Inversión Empresarial | +1.4% | Europa y América del Norte, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Unificación de Datos de Marketing, Servicio y Comercio en una Sola Plataforma | +1.2% | Global, con concentración temprana en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Orquestación de la Experiencia del Cliente en Tiempo Real

La orquestación en tiempo real se ha acercado más al centro de la estrategia empresarial de clientes en el Mercado de Servicios de Personalización. Las empresas ahora quieren sistemas que puedan reaccionar al comportamiento del cliente en tiempo real, en lugar de esperar ciclos de campaña fijos. Adobe introdujo CX Enterprise en abril de 2026, y el lanzamiento se centró en la inteligencia artificial agéntica para el ensamblaje de audiencias, las decisiones de contenido y la ejecución de recorridos.[1]Adobe, "Adobe Redefine la Visión de Orquestación de la Experiencia del Cliente en la Era de la Inteligencia Artificial Agéntica," Adobe News, news.adobe.com Amperity también introdujo personalización de sitio en tiempo real y herramientas de recuperación de carritos abandonados en mayo de 2026, lo que demostró que el reconocimiento instantáneo y los recorridos de recuperación activados son cada vez más accesibles operativamente. Este cambio está impulsando la demanda de soporte de integración y consultoría, ya que muchas empresas aún operan sistemas de marketing, comercio y servicio desconectados. También está ampliando la ventaja de los proveedores que pueden acortar el camino desde la captura de datos hasta la acción en todo el recorrido del cliente.

Mayor Adopción de Motores de Recomendación y Decisión Impulsados por Inteligencia Artificial

Las herramientas de recomendación impulsadas por inteligencia artificial son uno de los motores de crecimiento más claros en el Mercado de Servicios de Personalización, porque los compradores pueden conectarlas directamente con los objetivos de conversión y relevancia. El mercado está alejándose de la lógica de recomendación basada en reglas y avanzando hacia modelos que pueden interpretar señales conductuales, transaccionales y contextuales de forma conjunta. Databricks introdujo CustomerLake en 2026 como una plataforma de datos de clientes agéntica dentro de su entorno de almacén de datos, y el lanzamiento mostró cómo el análisis autónomo de campañas y la activación de audiencias se están acercando a la práctica de implementación estándar.[2]Databricks, "Presentamos CustomerLake, la Plataforma de Datos de Clientes Agéntica Integrada en Databricks," Databricks, databricks.com Salesforce también completó la adquisición de Cimulate en marzo de 2026, lo que añadió capacidad de descubrimiento de productos impulsada por inteligencia artificial y capacidad de comercio agéntico a su plataforma más amplia. Estos desarrollos están reduciendo la distancia entre el descubrimiento de productos, la lógica de recomendación y la ejecución. También están aumentando la demanda de soporte gestionado, porque las empresas necesitan ajuste continuo después del despliegue inicial.

Expansión de la Activación de Datos de Primera Parte en Todos los Puntos de Contacto Digitales

La activación de datos de primera parte se está volviendo más central en el Mercado de Servicios de Personalización a medida que las empresas se adaptan al declive de los métodos de seguimiento de terceros. Tealium informó en 2025 que el 72% de las empresas estaban reforzando sus estrategias de datos de primera parte, lo que sugiere un cambio estructural amplio en la forma en que se construyen los programas de personalización.[3]Tealium, "Estado de la Plataforma de Datos de Clientes 2025," Tealium, tealium.com Twilio Segment también informó que sus clientes sincronizaron casi 10 billones de filas de datos con almacenes de datos en la nube en 2025, lo que demuestra la escala ahora involucrada en la unificación y activación de datos de clientes. Esto importa porque cada interacción personalizada genera más datos conductuales, lo que otorga a los primeros adoptantes un ciclo de retroalimentación más sólido con el tiempo. Las normas de privacidad están reforzando la misma tendencia, porque las empresas necesitan cada vez más registros de consentimiento más limpios, controles de gobernanza más sólidos y una resolución de identidad más clara antes de que la activación pueda ocurrir a escala.

Necesidad de Mayores Tasas de Conversión en los Embudos de Comercio Electrónico y Comercio Minorista

Los compradores del sector minorista y de comercio electrónico continúan invirtiendo en el Mercado de Servicios de Personalización porque la personalización sigue estrechamente vinculada al rendimiento de conversión. El gasto más fuerte está pasando de herramientas aisladas hacia modelos operativos más amplios que pueden coordinar la búsqueda, la comercialización, la mensajería y el compromiso posventa en un solo flujo. Esto está ayudando a los servicios de personalización gestionados a ganar terreno, porque muchas marcas no quieren escalar equipos internos al mismo ritmo que sus programas de personalización. En la estructura de mercado actual, ese patrón respalda el modelo de entrega de tecnología de más rápido crecimiento, donde se prevé que los servicios de personalización gestionados crezcan a una CAGR del 15,43% hasta 2031. El cambio práctico es que los compradores ya no ven la personalización como un proyecto de implementación puntual. Cada vez más esperan monitoreo continuo de modelos, ajustes de flujos de trabajo y optimización del recorrido del cliente como parte de la relación de servicio.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Bajo Rendimiento de la Personalización Causado por la Mala Calidad de los Datos | -1.3% | Global, más agudo en mercados emergentes y empresas del mercado medio | Mediano plazo (2-4 años) |

| Preocupaciones Empresariales sobre la Gestión del Consentimiento y la Gobernanza de Datos | -1.0% | Europa y América del Norte, con creciente relevancia en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Alta Complejidad de Integración con Entornos Heredados de MarTech y CRM | -0.9% | Global, más agudo en grandes empresas con largas trayectorias tecnológicas | Mediano plazo (2-4 años) |

| Brechas de Talento en Estrategia de Personalización, Operaciones de Modelos y Medición | -0.7% | Global, con fuerte presión en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Bajo Rendimiento de la Personalización Causado por la Mala Calidad de los Datos

La mala calidad de los datos sigue siendo uno de los límites operativos más claros del Mercado de Servicios de Personalización. En 2025, un informe encontró que el 76% de las organizaciones tenían menos de la mitad de sus datos de CRM precisos y completos, aunque el 90% reconocía los datos de CRM como centrales para las operaciones. Esa brecha importa porque los registros deficientes no solo reducen la precisión de las recomendaciones, sino que también crean experiencias de cliente deficientes que son más difíciles de corregir después del lanzamiento. Muchas empresas aún gestionan la información de clientes en sistemas de CRM, comercio, fidelización, automatización de marketing, punto de venta y móviles, y cada ruptura en esa cadena aumenta el riesgo de errores de identidad y mensajería. Esto mantiene alta la demanda de servicios de limpieza de datos, resolución de identidad y plataformas de datos de clientes antes de que se puedan alcanzar objetivos de personalización más amplios. También ralentiza los retornos para los proveedores que ingresan a la cuenta antes de que el comprador haya corregido su base de datos de clientes principal.

Preocupaciones Empresariales sobre la Gestión del Consentimiento y la Gobernanza de Datos

Los requisitos de gestión del consentimiento y gobernanza continúan ralentizando partes del Mercado de Servicios de Personalización, especialmente en regiones y sectores regulados. El RGPD requiere una revisión más exhaustiva del procesamiento que puede crear un alto riesgo para las personas, y los programas de personalización que utilizan lógica de decisión automatizada a menudo caen dentro de ese entorno de control más amplio.[4]GDPR.EU, "Reglamento General de Protección de Datos," GDPR.EU, gdpr.eu La carga aumenta aún más cuando las empresas operan en la Unión Europea, los Estados Unidos y Asia-Pacífico, porque las normas de consentimiento, los requisitos de almacenamiento y las prácticas de manejo de datos no se alinean perfectamente entre jurisdicciones. Esto puede obligar a las empresas a construir diferentes flujos de trabajo y capas de infraestructura para diferentes mercados. El resultado son ciclos de implementación más largos, más revisión legal y técnica, y mayor presión en la selección de proveedores. También aumenta la demanda de proveedores de servicios que puedan combinar la entrega personalizada con el diseño de gobernanza, la documentación y el soporte, así como prácticas operativas auditables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Profundidad de Integración Mantiene los Ingresos Concentrados en el Trabajo de Implementación

La implementación e integración de sistemas tuvo una participación del 28,41% en 2025, y esa posición refleja la cantidad de trabajo necesario para conectar las herramientas de personalización con los sistemas de CRM, plataformas de datos de clientes, comercio y ejecución. En el Mercado de Servicios de Personalización, los compradores aún enfrentan grandes brechas operativas entre la plataforma que adquieren y los resultados que esperan. Por eso los ingresos de implementación siguen concentrados incluso cuando la tecnología en sí se vuelve más fácil de acceder. Los servicios de estrategia, diseño, soporte y formación continúan siendo importantes porque las empresas necesitan más que licencias de software para gestionar el compromiso personalizado en todos los canales. Se proyecta que las plataformas de personalización impulsadas por inteligencia artificial crezcan a una CAGR del 14,82% hasta 2031, y ese ritmo muestra hacia dónde se dirige la demanda futura de servicios a medida que la automatización se vuelve más central para la entrega.

El próximo cambio en este segmento no es la eliminación de servicios, sino el cambio en qué servicios importan más después del lanzamiento. La formación y la habilitación están ganando relevancia porque muchos compradores aún carecen de equipos internos que puedan gestionar sistemas de decisión impulsados por inteligencia artificial a lo largo del tiempo. Los hallazgos de la OCDE en 2026 mostraron que la integración de la inteligencia artificial seguía siendo desigual entre organizaciones de diferentes tamaños, con las limitaciones de tiempo y las brechas de habilidades como principales barreras. Esa misma presión respalda el trabajo de asesoría y entrega gestionada, porque las empresas quieren continuidad del rendimiento después de la implementación. El soporte de personalización gestionado se está convirtiendo, por tanto, en una extensión práctica de la implementación en lugar de una capa opcional separada. En esta parte de la industria de Servicios de Personalización, los proveedores que pueden combinar la integración de sistemas con el soporte operativo posterior al lanzamiento probablemente mantendrán relaciones más sólidas con los clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación: El Liderazgo en la Nube Continúa Mientras la Adopción Híbrida Gana Importancia Estructural

La implementación basada en la nube representó el 71,26% de la combinación en 2025, lo que la convirtió en la base operativa clara para la mayoría de los programas en el Mercado de Servicios de Personalización. Los compradores continúan prefiriendo los entornos en la nube porque reducen el tiempo de aprovisionamiento y admiten el procesamiento elástico para señales de clientes de alto volumen. Esa ventaja sigue siendo importante para la lógica de recomendación, la automatización de recorridos y las cargas de trabajo de ejecución multicanal. Al mismo tiempo, el mercado no avanza por un camino simple y unidireccional desde las instalaciones locales hacia la nube. Se proyecta que la implementación híbrida crezca a una CAGR del 13,69% hasta 2031, lo que muestra que los problemas de cumplimiento, residencia y control de sistemas están dando forma a la próxima fase de adopción.

El significado práctico del crecimiento híbrido es que algunos compradores quieren velocidad a escala de nube sin renunciar al control local sobre los datos sensibles. Esto es especialmente visible en sectores regulados donde la migración completa a la nube sigue siendo difícil por razones legales u operativas. Braze respondió a este patrón en abril de 2026 añadiendo infraestructura alojada en la Unión Europea para su entorno de decisión de inteligencia artificial, alineando su oferta más estrechamente con los requisitos de residencia de datos. Para muchas empresas, la arquitectura híbrida se está convirtiendo en un modelo estable a largo plazo en lugar de una etapa de transición temporal. Eso respalda la demanda de planificación de implementación, diseño de arquitectura y servicios de integración que abarcan tanto entornos nativos de la nube como entornos locales controlados. También mantiene al Mercado de Servicios de Personalización estrechamente vinculado al trabajo de infraestructura consciente del cumplimiento.

Por Tecnología: Las Plataformas Web Lideran el Gasto Actual Mientras las Capas Nativas de Inteligencia Artificial Dan Forma a la Demanda Futura

Las plataformas de personalización web lideraron con una participación del 24,83% en 2025, lo que refleja la madurez de las herramientas de pruebas web, entrega de contenido dinámico y segmentación conductual. Esto le da al Mercado de Servicios de Personalización una gran base instalada en tecnología específica de canal que muchas empresas ya comprenden. Las plataformas de personalización de aplicaciones móviles y las plataformas omnicanal también están ganando terreno a medida que las marcas intentan crear recorridos más consistentes en todos los dispositivos y puntos de contacto. Las plataformas de datos de clientes siguen siendo centrales porque actúan como la capa unificadora detrás de la activación en todas estas categorías tecnológicas. Twilio Segment informó un aumento del 57% en los volúmenes de rasgos predictivos en 2025, lo que indica que el uso de plataformas de datos de clientes se está adentrando más en la activación en tiempo real en lugar de permanecer en la etapa de recopilación de datos.

El cambio operativo más rápido está ocurriendo donde las empresas ya no quieren gestionar por sí solas toda la plataforma de personalización. Se proyecta que los servicios de personalización gestionados se expandan a una CAGR del 15,43% hasta 2031, lo que subraya que la complejidad de ejecución es ahora tanto un problema de servicio como de software. Bloomreach puso a disposición general Loomi Marketing Agent en junio de 2026, y el producto convirtió un mensaje en lenguaje natural en un flujo de trabajo de campaña completamente construido. Ese ejemplo muestra cómo las capas nativas de inteligencia artificial están reduciendo la configuración manual mientras aumentan las expectativas de optimización continua. Los compradores, por tanto, buscan proveedores que puedan gestionar el rendimiento del modelo, el diseño del flujo de trabajo y la adaptación de campañas de forma conjunta. En el Mercado de Servicios de Personalización, el liderazgo tecnológico está cada vez más vinculado a la simplicidad operativa después de la implementación.

Por Tamaño de Empresa: Las Grandes Empresas Lideran los Ingresos Mientras las Empresas Más Pequeñas Crean el Camino de Crecimiento Más Rápido

Las grandes empresas tuvieron una participación del 62,34% en 2025, y ese liderazgo provino de datos más profundos, equipos digitales más grandes y mayor capacidad para absorber largos ciclos de implementación. En el Mercado de Servicios de Personalización, esas empresas aún representan la mayor parte del gasto porque su base de ingresos hace que los retornos de la personalización sean más fáciles de justificar. Los grandes compradores también tienden a gestionar más canales, más productos y más registros de clientes, lo que aumenta el valor de los sistemas de personalización integrados. Sin embargo, se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 14,17% hasta 2031, convirtiéndolas en el grupo de demanda de movimiento más rápido. El tamaño del Mercado de Servicios de Personalización para las pequeñas y medianas empresas se está expandiendo, por tanto, a través de modelos que reducen las necesidades de codificación, acortan el tiempo de configuración y limitan la carga operativa inicial.

El trabajo de la OCDE en 2026 mostró una adopción sostenida de herramientas de inteligencia artificial entre las empresas más pequeñas, especialmente cuando las soluciones listas para usar reducían la fricción de configuración y los requisitos de inversión. Ese patrón ayuda a explicar por qué la demanda de las pymes se está moviendo hacia modelos de servicio modulares y orientados a resultados en lugar de programas consultivos completos. Bloomreach fortaleció su posición en este espacio en abril de 2026 con Loomi AI para Shopify, que fue diseñado para respaldar la personalización en múltiples puntos de contacto sin necesidad de codificación ni soporte de TI. Este tipo de adecuación producto-mercado está cambiando la forma en que los compradores más pequeños ingresan al Mercado de Servicios de Personalización. También significa que los proveedores de servicios necesitan rutas de implementación más simples, una incorporación más rápida y un valor operativo más claro para las cuentas más pequeñas. En la industria de Servicios de Personalización, el crecimiento de las pymes está creando un modelo de entrega separado en lugar de simplemente una versión más pequeña de la demanda empresarial.

Por Industria de Usuario Final: El Comercio Minorista Tiene la Mayor Base Mientras la Salud se Expande Más Rápido

El comercio minorista y electrónico representó una participación del 26,19% en 2025, convirtiéndolo en el mayor grupo de usuarios finales en el Mercado de Servicios de Personalización. La razón es directa: los programas minoristas pueden conectar la actividad de personalización con la conversión, el valor del carrito, la comercialización y el compromiso recurrente más rápidamente que la mayoría de los otros sectores. BFSI siguió siendo otro gran grupo de usuarios porque los recorridos de banca digital y productos financieros dependen cada vez más de recomendaciones específicas y orientación sobre los próximos pasos. La demanda de medios, telecomunicaciones, manufactura y sector público también continuó creciendo, aunque cada uno utiliza la personalización de diferentes maneras. Se proyecta que la salud y las ciencias de la vida crezcan a una CAGR del 13,84% hasta 2031, y ese ritmo más rápido está desplazando la atención hacia casos de uso de compromiso y navegación del paciente.

El crecimiento en el sector de la salud está siendo moldeado menos por la promoción tradicional y más por la comunicación individualizada que apoya las decisiones de atención y el acceso. UnitedHealthcare introdujo Avery en marzo de 2026 como un asistente de inteligencia artificial generativa que personaliza la navegación de salud utilizando los beneficios y la información demográfica de los miembros. Ese movimiento mostró cómo la personalización en el sector de la salud está pasando a la prestación práctica de servicios en lugar de limitarse a los portales de información. El sector también se está volviendo más importante porque la experiencia del miembro y la calidad del compromiso son ahora partes más sólidas de cómo las grandes organizaciones de salud piensan sobre el rendimiento. En el Mercado de Servicios de Personalización, esto crea espacio para los proveedores que pueden combinar el manejo regulado de datos con herramientas de comunicación adaptativas. También amplía la base de demanda más allá del modelo centrado en el comercio minorista que definió el desarrollo anterior del mercado.

Análisis Geográfico

América del Norte tuvo una participación del 34,72% en 2025, convirtiéndola en el mayor bloque regional en el Mercado de Servicios de Personalización. La región se beneficia de una infraestructura en la nube madura, una profunda adopción de software empresarial y una gran concentración de los principales proveedores de tecnología de experiencia del cliente y marketing. Los Estados Unidos representan la mayor parte de esta posición porque combina grandes compradores empresariales con proveedores que continúan expandiendo sus capacidades de servicios de personalización. Canadá y México añaden profundidad regional, con casos de uso de servicios financieros y comercio minorista que respaldan la adopción. La participación del Mercado de Servicios de Personalización de América del Norte también refleja ciclos de retroalimentación más cortos entre el desarrollo de productos de los proveedores y la implementación empresarial, lo que ayuda a mover los proyectos de la adquisición a la ejecución más rápidamente.

Europa sigue siendo un importante centro de demanda, pero el entorno operativo está siendo moldeado cada vez más por los requisitos de privacidad y gobernanza. El RGPD y las expectativas de transparencia relacionadas empujan a las empresas a construir sistemas de personalización sobre una base de consentimiento y documentación más sólida que en muchas otras regiones. Alemania, el Reino Unido y Francia continúan liderando la demanda regional, especialmente en servicios financieros, automoción y comercio electrónico. América del Sur aún se encuentra en una etapa más temprana de su ciclo de crecimiento, con Brasil y Argentina liderando la adopción mientras la regulación de privacidad continúa influyendo en las decisiones de infraestructura de datos.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 14,21% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el Mercado de Servicios de Personalización. El comportamiento digital centrado en el móvil, los grandes ecosistemas de comercio en línea y el mayor uso empresarial de modelos operativos habilitados por inteligencia artificial están respaldando el crecimiento. India está emergiendo como un mercado de alta oportunidad para casos de uso de comercio electrónico y salud, mientras que China y el Sudeste Asiático continúan respaldando una adopción más amplia de plataformas a través de la escala y el profundo compromiso digital. Oriente Medio y África se encuentran en una etapa más temprana, pero los esfuerzos nacionales de transformación digital en Arabia Saudita y los Emiratos Árabes Unidos están ayudando a crear una base más sólida para la futura demanda de personalización.

Panorama Competitivo

El Mercado de Servicios de Personalización sigue siendo moderadamente fragmentado, ya que los proveedores de plataformas, los integradores de sistemas y los especialistas compiten en diferentes partes de la cadena de valor. Ningún proveedor controla la oportunidad de servicio completo, aunque varios grandes proveedores de software mantienen sólidas relaciones empresariales y amplias carteras de productos. Esto mantiene activa la competencia en torno a la velocidad de implementación, la profundidad de integración, la flexibilidad de implementación y la calidad del soporte gestionado. El mercado también se está volviendo más estratificado, con algunos proveedores que venden plataformas, otros que se centran en la prestación de servicios y otros que combinan ambos a través de adquisiciones y expansión de productos. En el Mercado de Servicios de Personalización, esa combinación favorece a las empresas que pueden conectar datos, orquestación, contenido y ejecución sin añadir demasiada complejidad operativa para el comprador.

Salesforce continuó construyendo una posición más amplia de plataforma completa en 2026 a través de acuerdos que añadieron capacidades de comercio agéntico, agente de clientes y contenido. La adquisición de Cimulate fortaleció el descubrimiento de productos impulsado por inteligencia artificial, mientras que el acuerdo para adquirir Fin amplió las capacidades de agente de clientes dentro del ecosistema Agentforce. Adobe también amplió su posición con CX Enterprise, que vinculó los estándares abiertos y la orquestación agéntica más directamente a la gestión de la experiencia empresarial.

Los proveedores especializados están construyendo posiciones duraderas resolviendo problemas operativos más enfocados dentro del Mercado de Servicios de Personalización. MoEngage fortaleció su oferta en junio de 2026 a través de la adquisición de Aampe, que añadió capacidad de toma de decisiones autónoma por usuario a los flujos de trabajo de compromiso del cliente. Bloomreach también avanzó más hacia la ejecución de menor fricción con las herramientas Loomi tanto para la automatización de campañas empresariales como para la activación basada en Shopify. Esto deja una apertura clara en las cuentas del mercado medio donde los compradores quieren resultados más sólidos de los que pueden ofrecer las herramientas de autoservicio, pero no quieren el costo y el cronograma de los grandes programas empresariales.

Líderes de la Industria de Servicios de Personalización

-

Adobe Inc.

-

Salesforce, Inc.

-

Oracle Corporation

-

SAP SE

-

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: MoEngage, la plataforma de compromiso del cliente agéntica, adquirió Aampe, con sede en San Francisco, en un acuerdo en efectivo por un valor reportado de decenas de millones de dólares, añadiendo infraestructura de agente de inteligencia artificial por usuario que permite la toma de decisiones autónoma 1:1 en canal, tiempo y mensaje para cada cliente individual. El acuerdo posicionó a MoEngage como un contendiente para los compradores empresariales que buscan granularidad de personalización más allá de la orquestación a nivel de segmento.

- Junio de 2026: Bloomreach puso a disposición general su Loomi Marketing Agent, convirtiendo un nico mensaje en lenguaje natural en un flujo de trabajo de campaña completamente construido. El lanzamiento apuntó a la creciente demanda de infraestructura de personalización agéntica y de bajo costo operativo entre los minoristas orientados al consumidor.

- Mayo de 2026: Amperity presentó asistentes de inteligencia artificial y herramientas de personalización de sitio en tiempo real y de recuperación de carritos abandonados en su evento Amplify 2026, permitiendo a las marcas reconocer a los clientes al instante, convertir visitantes anónimos en perfiles conocidos y activar flujos de trabajo de recuperación durante la sesión.

- Abril de 2026: Adobe renombró y reestructuró su suite Experience Cloud como CX Enterprise, integrando inteligencia artificial agéntica a través de Adobe Brand Intelligence y Adobe Engagement Intelligence para ofrecer personalización a escala en cada punto de contacto del cliente, construida sobre estándares abiertos MCP y A2A.

Alcance del Informe del Mercado Global de Servicios de Personalización

El mercado de servicios de personalización se refiere al ecosistema de servicios profesionales, gestionados y de soporte que ayudan a las organizaciones a ofrecer experiencias altamente personalizadas y relevantes a los clientes en todos los puntos de contacto digitales y físicos. Este mercado excluye las licencias de software reales o las suscripciones a plataformas, centrándose enteramente en la experiencia humana necesaria para diseñar estrategias, implementar, integrar y optimizar las tecnologías de personalización. Estas tecnologías incluyen plataformas de personalización web y de aplicaciones móviles, plataformas de datos de clientes (CDP), herramientas impulsadas por inteligencia artificial, motores de recomendación y soluciones omnicanal implementadas en entornos de nube, en sitio e híbridos. Los servicios atienden a organizaciones de todos los tamaños en diversas industrias, incluidas el comercio minorista, BFSI, salud y medios, permitiéndoles aprovechar el análisis de datos y el aprendizaje automático para impulsar el compromiso del cliente, aumentar las tasas de conversión, construir la lealtad a la marca y maximizar el retorno de la inversión de sus plataformas tecnológicas de personalización.

El Informe del Mercado de Servicios de Personalización está segmentado por Tipo de Servicio (Estrategia de Personalización y Consultoría, Implementación e Integración de Sistemas, Diseño de Personalización y Optimización de la Experiencia, Servicios de Personalización Gestionados, Soporte y Mantenimiento, y Formación y Habilitación), Implementación (Basado en la Nube, En Sitio e Híbrido), Tecnología (Plataformas de Personalización Web, Plataformas de Personalización de Aplicaciones Móviles, Plataformas de Datos de Clientes (CDP), Motores de Recomendación y Decisión, Plataformas de Personalización Impulsadas por Inteligencia Artificial, y Plataformas de Personalización Omnicanal), Tamaño de Empresa (Grandes Empresas, y Pequeñas y Medianas Empresas), Industria de Usuario Final (Comercio Minorista y Electrónico, BFSI, Salud y Ciencias de la Vida, TI y Telecomunicaciones, Medios y Entretenimiento, Manufactura Industrial, Gobierno y Administración Pública, y Otras Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Estrategia de Personalización y Consultoría |

| Implementación e Integración de Sistemas |

| Diseño de Personalización y Optimización de la Experiencia |

| Servicios de Personalización Gestionados |

| Soporte y Mantenimiento |

| Formación y Habilitación |

| Basado en la Nube |

| En Sitio |

| Híbrido |

| Plataformas de Personalización Web |

| Plataformas de Personalización de Aplicaciones Móviles |

| Plataformas de Datos de Clientes (CDP) |

| Motores de Recomendación y Decisión |

| Plataformas de Personalización Impulsadas por Inteligencia Artificial |

| Plataformas de Personalización Omnicanal |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comercio Minorista y Electrónico |

| BFSI |

| Salud y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Medios y Entretenimiento |

| Manufactura Industrial |

| Gobierno y Administración Pública |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Estrategia de Personalización y Consultoría | ||

| Implementación e Integración de Sistemas | |||

| Diseño de Personalización y Optimización de la Experiencia | |||

| Servicios de Personalización Gestionados | |||

| Soporte y Mantenimiento | |||

| Formación y Habilitación | |||

| Por Implementación | Basado en la Nube | ||

| En Sitio | |||

| Híbrido | |||

| Por Tecnología | Plataformas de Personalización Web | ||

| Plataformas de Personalización de Aplicaciones Móviles | |||

| Plataformas de Datos de Clientes (CDP) | |||

| Motores de Recomendación y Decisión | |||

| Plataformas de Personalización Impulsadas por Inteligencia Artificial | |||

| Plataformas de Personalización Omnicanal | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | Comercio Minorista y Electrónico | ||

| BFSI | |||

| Salud y Ciencias de la Vida | |||

| TI y Telecomunicaciones | |||

| Medios y Entretenimiento | |||

| Manufactura Industrial | |||

| Gobierno y Administración Pública | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del Mercado de Servicios de Personalización?

El Mercado de Servicios de Personalización se situó en 14,36 mil millones de USD en 2026 y se proyecta que alcance los 24,75 mil millones de USD en 2031, creciendo a una CAGR del 11,50% durante 2026-2031.

¿Qué región lidera la demanda de servicios de personalización?

América del Norte lideró con una participación del 34,72% en 2025 debido a la madurez de la infraestructura en la nube, la sólida adopción de software empresarial y la presencia de los principales proveedores.

¿Qué región se está expandiendo más rápido hasta 2031?

Se proyecta que Asia-Pacífico crezca a una CAGR del 14,21% hasta 2031, respaldada por el comportamiento digital centrado en el móvil y la creciente adopción de inteligencia artificial en los grandes ecosistemas de comercio.

¿Qué área de servicio genera más ingresos actualmente?

La implementación e integración de sistemas tuvo una participación del 28,41% en 2025, lo que muestra que la complejidad de implementación sigue impulsando una gran parte del gasto en servicios.

¿Qué grupo de usuarios finales está creando la mayor base de ingresos?

El comercio minorista y electrónico lideró con una participación del 26,19% en 2025 porque los resultados de la personalización pueden vincularse más directamente a la conversión, el valor del carrito y el compromiso recurrente.

¿Qué está cambiando más en la estrategia de los proveedores en este espacio?

Los proveedores están avanzando hacia plataformas de servicio más completas, automatización de flujos de trabajo impulsada por inteligencia artificial y modelos de entrega gestionada, mientras que las adquisiciones continúan conectando las capacidades de datos, contenido y toma de decisiones.

Última actualización de la página el: