Tamaño y Participación del Mercado de Gemelos Digitales de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

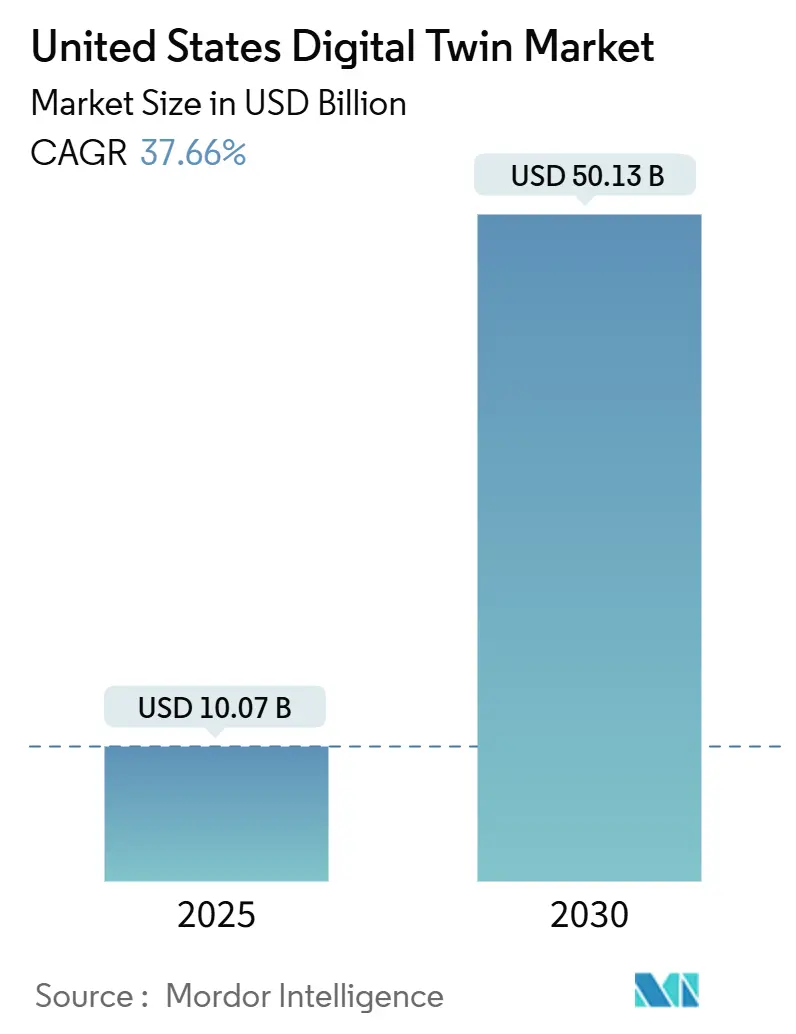

| Tamaño del Mercado (2025) | 10.07 Mil millones de dólares |

| Tamaño del Mercado (2030) | 50.13 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 37.66% CAGR |

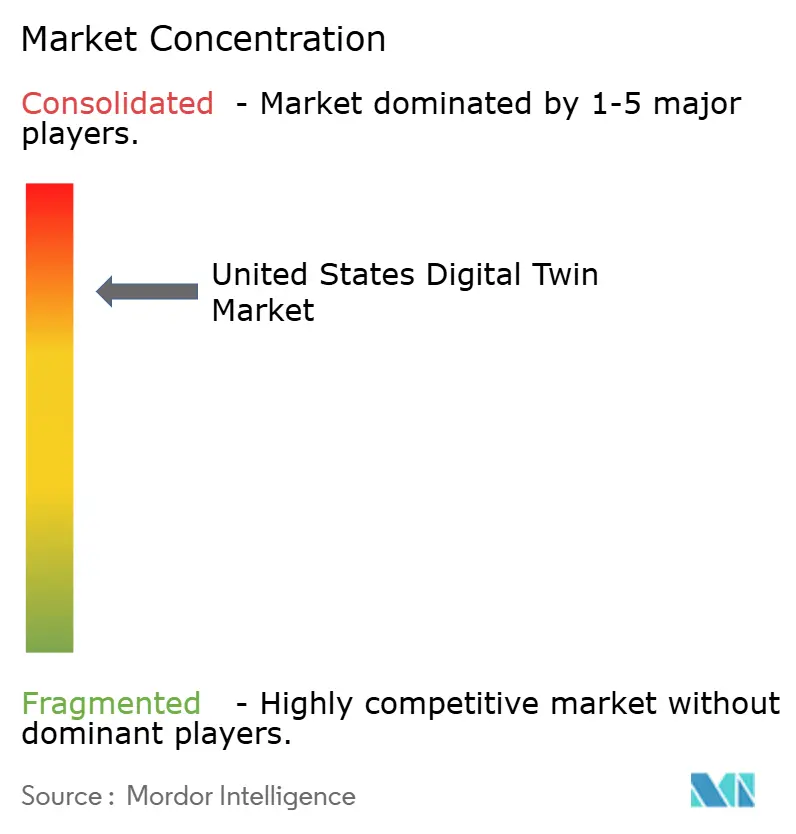

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gemelos Digitales de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de gemelos digitales de los Estados Unidos es de USD 10,07 mil millones en 2025 y se proyecta que alcance los USD 50,13 mil millones en 2030, lo que refleja una CAGR del 37,66%. El crecimiento proviene de los mandatos federales de infraestructura, los subsidios para fábricas de semiconductores y las regulaciones médicas de vía rápida que reposicionan a los gemelos digitales como infraestructura estratégica en lugar de herramientas analíticas opcionales. La adopción en manufactura sigue siendo sólida, pero la rápida incorporación en proyectos de ciudades inteligentes, salud y servicios públicos está ampliando la demanda. Los hiperescaladores de nube continúan agrupando suites de Internet de las Cosas (IoT) listas para gemelos digitales, comprimiendo los plazos de implementación y al mismo tiempo creando bloqueos por gravedad de datos. Al mismo tiempo, las arquitecturas híbridas se están expandiendo rápidamente a medida que las empresas equilibran los requisitos de latencia, cumplimiento normativo y ciberseguridad. Los aranceles sobre unidades de procesamiento gráfico (GPU) que elevan los costos de simulación, junto con la complejidad de la integración en instalaciones existentes, moderan la trayectoria a corto plazo del mercado, pero no compensan su impulso estructural.

Conclusiones Clave del Informe

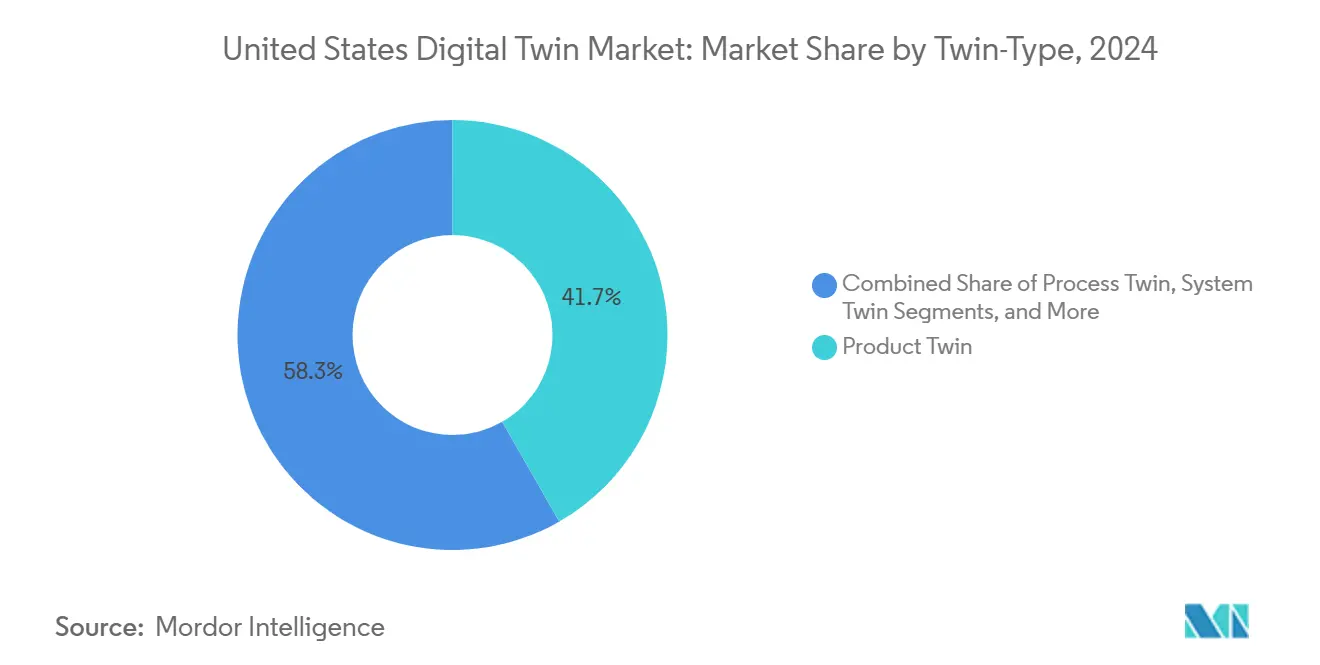

- Por tipo de gemelo, los gemelos de producto representaron el 41,73% de la participación del mercado de gemelos digitales de los Estados Unidos en 2024; los gemelos de sistema avanzan a una CAGR del 38,44% hasta 2030.

- Por aplicación, el mantenimiento predictivo representó el 38,85% de la participación del tamaño del mercado de gemelos digitales de los Estados Unidos en 2024, mientras que se prevé que la optimización de flujos de trabajo empresariales crezca a una CAGR del 38,11% hasta 2030.

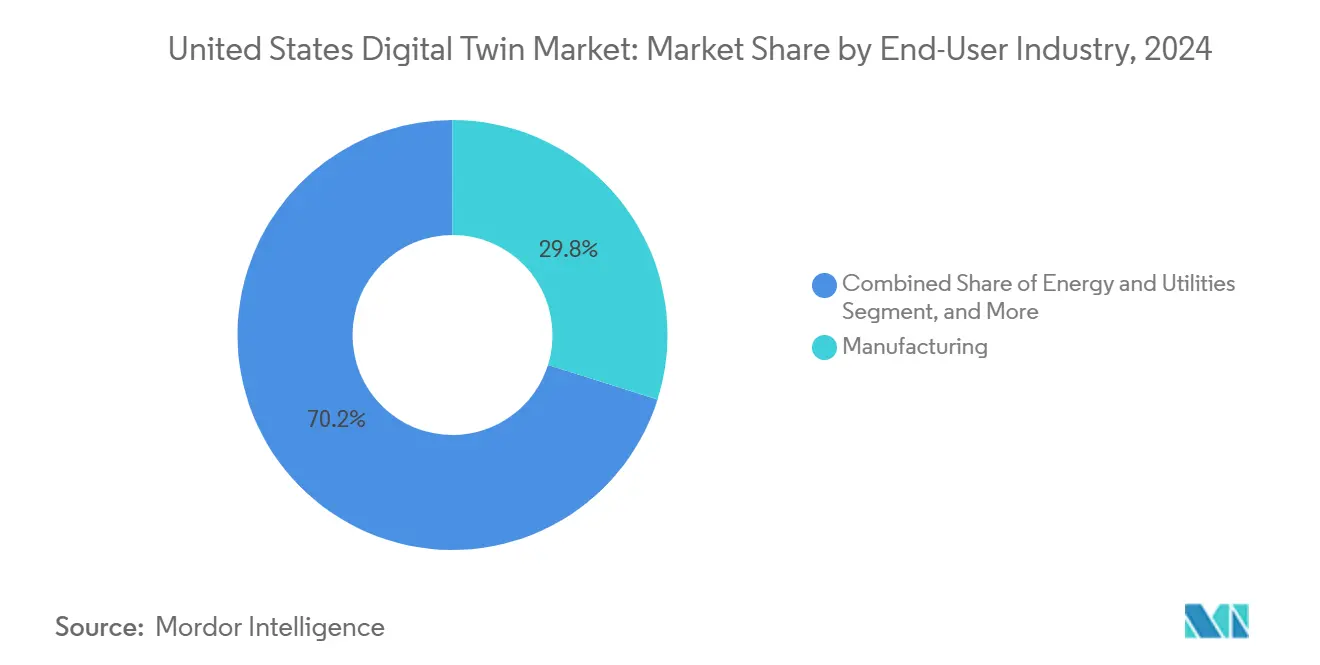

- Por industria de usuario final, la manufactura lideró con el 32,83% de participación del tamaño del mercado de gemelos digitales de los Estados Unidos en 2024 y se está expandiendo a una CAGR del 37,99% entre 2025 y 2030.

- Por modelo de implementación, la implementación en nube capturó el 70,62% de la participación en ingresos en 2024 en el mercado de gemelos digitales de los Estados Unidos; las arquitecturas híbridas registran la CAGR proyectada más alta del 39,11% hasta 2030.

Tendencias e Información del Mercado de Gemelos Digitales de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida adopción de gemelos de mantenimiento predictivo en la manufactura de los Estados Unidos | +6.2% | Nacional, concentrado en el cinturón industrial del Medio Oeste | Mediano plazo (2-4 años) |

| Hiperescaladores de nube que agrupan suites de IoT listas para gemelos digitales | +4.8% | Nacional, con ganancias tempranas en centros tecnológicos | Corto plazo (≤ 2 años) |

| Los mandatos federales de infraestructura y ciudades inteligentes exigen entregables de gemelos digitales | +3.1% | Nacional, con prioridad en comunidades desatendidas | Largo plazo (≥ 4 años) |

| Vías de aprobación acelerada de la FDA para gemelos de planificación quirúrgica específicos del paciente | +2.9% | Nacional, concentrado en clústeres de dispositivos médicos | Mediano plazo (2-4 años) |

| Subsidios de los Estados Unidos para fábricas de semiconductores que requieren gemelos digitales para la optimización del rendimiento | +2.7% | Ubicaciones de fábricas en el Suroeste y Noreste | Largo plazo (≥ 4 años) |

| Descuentos de aseguradoras para instalaciones que utilizan gemelos de eficiencia energética | +1.8% | Nacional, con énfasis en zonas climáticas de alto riesgo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Gemelos de Mantenimiento Predictivo en la Manufactura de los Estados Unidos

Los costos de tiempo de inactividad no planificado en instalaciones automotrices y aeroespaciales alcanzan los USD 50.000 por hora, lo que motiva el cambio del mantenimiento reactivo al prescriptivo. Los gemelos digitales simulan múltiples modos de falla y secuencian las reparaciones durante los intervalos de producción, reduciendo los gastos de mantenimiento en un 30% cuando se integran con los sistemas de planificación de recursos empresariales. La caída en los precios de los sensores de IoT, que disminuyen un 40% anualmente, extiende estas capacidades a los fabricantes del mercado medio, ampliando la base direccionable del mercado de gemelos digitales de los Estados Unidos. Los primeros adoptantes refinan luego algoritmos propietarios que sincronizan la salud de los activos con los calendarios de entrega, creando ventajas competitivas duraderas. Los despliegues nacionales se concentran en el Medio Oeste, donde los proveedores se agrupan en torno a fabricantes de equipos originales (OEM) de maquinaria automotriz y pesada.

Hiperescaladores de Nube que Agrupan Suites de IoT Listas para Gemelos Digitales

Microsoft Azure Digital Twins y Amazon IoT TwinMaker integran funciones de modelado, visualización e ingesta de datos en las suscripciones de nube existentes, reduciendo el trabajo de integración y elevando los costos de cambio. Las plantillas industriales preconfiguradas acortan los plazos de implementación a seis meses y atraen a pequeñas y medianas empresas que carecen de equipos de tecnología de la información dedicados. A medida que se acumulan las cargas de trabajo, la gravedad de los datos fomenta una migración más amplia a la nube, profundizando la fidelización a la plataforma y elevando el valor de vida del cliente. Los hiperescaladores también se asocian con proveedores de automatización industrial para integrar servicios de borde dentro del hardware de fábrica, entretejiendo aún más el mercado de gemelos digitales de los Estados Unidos en las pilas de tecnología operativa central.

Los Mandatos Federales de Infraestructura y Ciudades Inteligentes Exigen Entregables de Gemelos Digitales

La Ley de Inversión en Infraestructura y Empleos vincula el financiamiento para proyectos superiores a USD 50 millones con la entrega de gemelos digitales interoperables.[1]Departamento de Transporte de los Estados Unidos, "La Administración Biden Anuncia Casi 5.000 Millones de USD Disponibles para Estados y Comunidades," transportation.gov La estipulación inyecta demanda a largo plazo en el mercado de gemelos digitales de los Estados Unidos, especialmente para proyectos de agua, transporte y energía en comunidades desatendidas. Las ciudades favorecen cada vez más las plataformas integrales sobre las soluciones puntuales, elevando a los proveedores con credenciales probadas en contratación gubernamental. Estados como California complementan las directivas federales con sus propios mandatos para gemelos de infraestructura hídrica, creando una cascada de proyectos impulsados por el cumplimiento normativo en los servicios públicos. Las empresas de software más pequeñas sin experiencia en el sector público enfrentan mayores costos de participación en licitaciones, impulsando la consolidación del mercado.

Vías de Aprobación Acelerada de la FDA para Gemelos de Planificación Quirúrgica Específicos del Paciente

La guía de la FDA de 2024 acorta los ciclos de aprobación de 24 meses a ocho meses, alentando a las empresas de dispositivos médicos a integrar gemelos digitales en los flujos de trabajo quirúrgicos.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Gemelos Digitales para Dispositivos Médicos," fda.gov Los primeros estudios clínicos muestran una caída del 25% en las complicaciones operatorias cuando los cirujanos planifican los procedimientos con gemelos anatómicos. Los proveedores capaces de validar resultados a través de evidencia del mundo real obtienen una ventaja regulatoria, y las plataformas con grandes conjuntos de datos de resultados de pacientes alcanzan valoraciones premium. Las especialidades cardiovascular y ortopédica son las beneficiarias inmediatas, pero la oncología y la neurología están programadas para su inclusión a medida que maduran los marcos de validación. La política consolida a la salud como un nodo de alto crecimiento dentro del mercado de gemelos digitales de los Estados Unidos en general.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de ciberseguridad y protección de propiedad intelectual | -2.7% | Nacional, agudo en los sectores de defensa y salud | Corto plazo (≤ 2 años) |

| Complejidad de integración con sistemas heredados en instalaciones existentes | -1.8% | Nacional, concentrado en regiones industriales maduras | Mediano plazo (2-4 años) |

| Escasez de auditores de "gobernanza de modelos" que ralentiza los despliegues regulados | -1.4% | Nacional, particularmente en los centros financieros y de salud del Noreste | Mediano plazo (2-4 años) |

| El aumento de los aranceles sobre GPU que infla los costos de cómputo para gemelos de alta fidelidad | -1.2% | Nacional, con mayor impacto en aplicaciones de cómputo intensivo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Ciberseguridad y Protección de Propiedad Intelectual

Los gemelos digitales conectados amplían las superficies de ataque, y el 67% de las empresas industriales reportaron incidentes relacionados en 2024.[3]Agencia de Ciberseguridad y Seguridad de Infraestructura, "Aviso de Ciberseguridad AA24-102A," cisa.gov Los contratistas de defensa deben aislar los datos sensibles bajo el Reglamento Internacional sobre el Tráfico de Armas, lo que lleva a muchos a preferir implementaciones locales o híbridas a pesar de las ventajas de costo de la nube. Los proveedores más pequeños a menudo carecen de equipos de seguridad dedicados, lo que añade una carga de cumplimiento normativo que reduce su campo competitivo. Estas presiones configuran los criterios de compra, con certificaciones como FedRAMP que se convierten en factores determinantes para las oportunidades del sector público y para las industrias de alto riesgo dentro del creciente mercado de gemelos digitales de los Estados Unidos.

Complejidad de Integración con Sistemas Heredados en Instalaciones Existentes

Las plantas con un promedio de 15 a 20 años de servicio dependen de protocolos diversos y formatos de datos propietarios. La integración de controladores lógicos programables (PLC) heredados con plataformas de gemelos digitales en tiempo real infla los costos del proyecto hasta en un 60% en comparación con las construcciones en instalaciones nuevas.[4]Instituto Nacional de Estándares y Tecnología, "El NIST Publica el Marco para Sistemas de Manufactura de Gemelos Digitales," nist.gov Los proveedores capaces de ofrecer hardware, middleware y servicios integrales se convierten en socios preferidos a medida que los compradores buscan una responsabilidad única. Las empresas del mercado medio con recursos de tecnología de la información limitados se inclinan por kits de pasarela preensamblados e interfaces de bajo código, pero la demanda sostenida sigue orientándose hacia proveedores maduros con amplias bases instaladas. Esta dinámica sustenta la moderada fragmentación del mercado de gemelos digitales de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Gemelo: Los Gemelos de Sistema Aceleran la Optimización Integral

Los gemelos de sistema representan una CAGR del 38,44% de 2025 a 2030 a medida que las empresas pasan del monitoreo de componentes a la orquestación de activos. Un operador líder de parques eólicos aumentó la producción total de energía en un 10% después de coordinar los controles de las turbinas a través de un gemelo a nivel de sistema, un retorno que justifica las tarifas premium del software. Mientras tanto, los gemelos de producto retienen la mayor participación en 2024 con el 41,73%, especialmente en aeroespacial y automotriz, donde la precisión geométrica guía la fabricación de alta tolerancia. Los gemelos a nivel de proceso ganan terreno en operaciones continuas como la mezcla química, optimizando las recetas frente a los costos de insumos fluctuantes. Los modelos a nivel de activo y componente siguen siendo valiosos para el mantenimiento de nicho, pero corren el riesgo de convertirse en productos básicos a medida que los precios de los sensores caen y las bibliotecas de análisis se estandarizan.

Los gemelos de sistema elevan el mercado de gemelos digitales de los Estados Unidos al crear efectos de red: cada nueva máquina conectada multiplica las combinaciones operativas potenciales, aumentando la utilidad marginal de la plataforma. Los primeros adoptantes utilizan esta conectividad para simular escenarios de programación, enrutamiento de producción y cargas de energía simultáneamente, impulsando la eficiencia en toda la empresa. Los proveedores que pueden traducir la telemetría en tiempo real en información procesable a nivel de sistema obtienen así un poder de fijación de precios duradero, ampliando la brecha de rendimiento entre las suites integradas y las herramientas de visualización independientes.

Por Aplicación: La Optimización Empresarial Redefine la Inteligencia Operativa

El mantenimiento predictivo representó el 38,85% de la participación del tamaño del mercado de gemelos digitales de los Estados Unidos en 2024 gracias a su claro valor de evitación de costos. Sin embargo, la optimización de flujos de trabajo empresariales está escalando a una CAGR del 38,11% hasta 2030 a medida que las empresas extienden la simulación más allá de la salud de los equipos hacia la resiliencia de la cadena de suministro y la asignación de inventario. Los gemelos de monitoreo de rendimiento a menudo sirven como paso de entrada, proporcionando visibilidad antes de un soporte de decisiones más amplio. Los gemelos de diseño de productos acortan el tiempo de comercialización al virtualizar prototipos, permitiendo a los ingenieros iterar digitalmente en lugar de mediante costosas pruebas físicas.

El cambio hacia la optimización a escala empresarial subraya la maduración de los gemelos digitales, de paneles descriptivos a motores prescriptivos. Los socios de consultoría empaquetan modelos de dominio, como la secuenciación discreta de fábricas o el equilibrio de redes de energía, en bibliotecas reutilizables. A medida que estas bibliotecas acumulan retroalimentación del mundo real, los motores de recomendación mejoran, integrando ciclos de mejora continua directamente en las operaciones. Esta evolución integra la tecnología de gemelos digitales en la capa estratégica de las organizaciones, aumentando su centralidad en el mercado de gemelos digitales de los Estados Unidos.

Por Industria de Usuario Final: La Manufactura Sostiene el Doble Liderazgo

La manufactura comandó el 32,83% de la participación en ingresos en 2024 y sigue siendo el sector de expansión más rápida con una CAGR del 37,99%, lo que ilustra tanto la escala como la velocidad. El sector aeroespacial impulsa la demanda de simulación de alta fidelidad, mientras que los OEM automotrices despliegan gemelos digitales para sincronizar la logística justo a tiempo con la automatización de plantas. La salud se acelera gracias a la claridad de la FDA; los hospitales modelan los flujos de pacientes, los resultados quirúrgicos y la utilización de equipos. Los servicios públicos despliegan gemelos de red para gestionar la intermitencia de las energías renovables y pronosticar las ventanas de mantenimiento de los activos de transmisión envejecidos.

La postura integradora de la manufactura, que abarca el ciclo de vida del producto, la producción, la calidad y el servicio posventa, crea ecosistemas fidelizados que favorecen a los proveedores de suites completas. Las grandes empresas integran los gemelos digitales en los sistemas de planificación de recursos empresariales y de ejecución de manufactura, estableciendo bucles ciberfísicos que refinan automáticamente los parámetros de producción. Estos ciclos de retroalimentación integrados incorporan profundamente las soluciones de gemelos digitales en el ADN corporativo, reforzando el dominio del segmento dentro del mercado de gemelos digitales de los Estados Unidos en general.

Por Modelo de Implementación: Las Arquitecturas Híbridas Combinan Rendimiento con Control

Las plataformas de nube tienen el 70,62% de participación en 2024 debido a la economía de los hiperescaladores y los servicios gestionados que reducen drásticamente el costo total de propiedad para las empresas más pequeñas. Las soluciones híbridas superan a todas las demás con una CAGR del 39,11% gracias a la necesidad de gestión de latencia en el sitio y cumplimiento de la soberanía de datos. Las líneas de producción de alto valor procesan los bucles de control en el borde mientras delegan el entrenamiento de modelos de inteligencia artificial (IA) y el análisis a largo plazo a la nube. Los operadores de defensa y farmacéuticos mantienen clústeres estrictamente locales para cumplir con las salvaguardas regulatorias, lo que demuestra que las opciones de implementación se corresponden estrechamente con la tolerancia al riesgo.

Los principales proveedores ahora ofrecen soluciones convergentes, Azure Stack para Microsoft y Outposts para Amazon, que extienden interfaces de programación de aplicaciones (API) idénticas desde la nube central hasta el borde del cliente. Esta coherencia reduce la fricción de integración y acelera el despliegue de proyectos. A medida que proliferan las redes privadas de quinta generación (5G), los nodos de borde adquieren mayor densidad de cómputo, allanando un camino de migración para aún más cargas de trabajo de gemelos digitales. La flexibilidad arquitectónica resultante sustenta una adopción cada vez más amplia en múltiples industrias, manteniendo el impulso en el mercado de gemelos digitales de los Estados Unidos.

Análisis Geográfico

El Sur domina las instalaciones actuales, impulsado por los clústeres aeroespaciales en Texas, Alabama y Florida, además de las actualizaciones de infraestructura energética vinculadas a las subvenciones federales de modernización de la red eléctrica. Las fábricas de semiconductores en Arizona y Texas, financiadas bajo la Ley CHIPS, integran gemelos digitales de optimización del rendimiento durante las fases de instalación de herramientas, creando proyectos ancla que repercuten en los ecosistemas de proveedores. Los incentivos estatales favorables y los estatutos de derecho al trabajo aceleran la construcción de nuevas plantas, concentrando la demanda temprana de gemelos a nivel de sistema que orquestan operaciones en instalaciones nuevas.

El Noreste conserva su peso en investigación y experiencia en el dominio. Massachusetts alberga innovadores de dispositivos médicos y laboratorios universitarios que prototipan gemelos algorítmicos para la medicina personalizada [MIT.EDU]. Las instituciones financieras de Nueva York experimentan con gemelos de riesgo operativo que someten a prueba de estrés los flujos de transacciones frente a perturbaciones cibernéticas o de mercado. Las bases industriales en instalaciones existentes en Pensilvania y Nueva Jersey requieren servicios de integración profunda, lo que permite mayores márgenes de servicios profesionales para los proveedores. La sede de la FDA en Maryland acelera los flujos de trabajo de validación clínica, reforzando la prominencia regional de la salud.

El Medio Oeste, arraigado en la industria automotriz y la maquinaria pesada, impulsa los casos de uso de manufactura discreta. Michigan, Ohio e Illinois renuevan las líneas de estampado y ensamblaje con gemelos a nivel de activo, avanzando constantemente hacia modelos de sistema a nivel de planta. La agrupación de proveedores de primer nivel promueve estándares de intercambio de datos que agilizan las simulaciones de múltiples empresas. El Oeste concentra el desarrollo de plataformas: las empresas emergentes de Silicon Valley diseñan motores de gemelos digitales, mientras que los gigantes aeroespaciales de Washington implementan gemelos operativos a gran escala. La colaboración interregional surge a medida que los proveedores con sede en las costas se asocian con clientes de manufactura en el interior, propagando las mejores prácticas en todo el mercado de gemelos digitales de los Estados Unidos.

Panorama Competitivo

La competencia se divide en tres niveles. Los actores establecidos en automatización industrial, General Electric, Siemens y Rockwell Automation, aprovechan su profunda experiencia en el dominio y el hardware instalado para vender extensiones de software habilitadas para gemelos digitales. Los hiperescaladores de nube Microsoft y Amazon persiguen la economía de plataforma; sus servicios agrupados amplían el valor total del contrato mientras reducen los costos de cómputo por unidad, erosionando las ventajas de precio de los proveedores independientes. Las empresas especializadas como PTC, Ansys y Materialise defienden nichos verticales a través de algoritmos propietarios y trayectorias regulatorias comprobadas.

La convergencia estratégica es visible: la adquisición por parte de GE de los activos de gemelos digitales de infraestructura de Bentley Systems fusiona los datos operativos con los modelos de ingeniería civil, mientras que la expansión de USD 3.200 millones de Microsoft en Azure Digital Twins integra inteligencia artificial generativa que crea automáticamente modelos a partir de datos mínimos. Omniverse Cloud de NVIDIA democratiza la simulación impulsada por GPU, desbloqueando gemelos de alta fidelidad para pequeños fabricantes sin clústeres locales de computación de alto rendimiento. El espacio en blanco restante incluye ofertas simplificadas para empresas de tamaño mediano e integraciones empaquetadas para plantas en instalaciones existentes, ambas abordadas cada vez más por los proveedores a través de interfaces de bajo código y kits de hardware prevalidados.

La fragmentación moderada persiste, aunque la fidelización a la plataforma está aumentando. Una vez que un gemelo digital ancla los flujos de trabajo de decisiones críticas, como la planificación de la producción, el equilibrio de energía o la programación quirúrgica, las organizaciones dudan en migrar, consolidando las posiciones de los actores establecidos. La necesidad de certificaciones de ciberseguridad y calificaciones de proveedor gubernamental reduce aún más el grupo de proveedores viables para proyectos financiados federalmente, elevando gradualmente las barreras de entrada dentro del mercado de gemelos digitales de los Estados Unidos.

Líderes de la Industria de Gemelos Digitales de los Estados Unidos

General Electric Company

Siemens AG

Microsoft Corporation

IBM Corporation

Dassault Systèmes SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Microsoft se comprometió a invertir USD 3.200 millones para ampliar Azure Digital Twins con automatización de modelos de inteligencia artificial generativa y plantillas sectoriales.

- Diciembre de 2024: General Electric adquirió la cartera de gemelos digitales de infraestructura de Bentley Systems por USD 1.800 millones, integrando capacidades de obras civiles.

- Noviembre de 2024: Amazon Web Services lanzó IoT TwinMaker Edge para bucles de control industrial con latencia inferior a 10 milisegundos.

- Octubre de 2024: Siemens invirtió USD 2.100 millones en nuevos centros de investigación y desarrollo de gemelos digitales en los Estados Unidos, enfocados en automotriz y aeroespacial.

Alcance del Informe del Mercado de Gemelos Digitales de los Estados Unidos

| Gemelo de Producto |

| Gemelo de Proceso |

| Gemelo de Sistema |

| Gemelo de Activo/Componente |

| Mantenimiento Predictivo |

| Monitoreo de Rendimiento |

| Diseño y Desarrollo de Productos |

| Optimización Empresarial / de Flujos de Trabajo |

| Manufactura |

| Aeroespacial y Defensa |

| Salud y Ciencias de la Vida |

| Energía y Servicios Públicos |

| Otras Industrias de Usuario Final |

| Nube |

| Local |

| Híbrido / Borde-Nube |

| Por Tipo de Gemelo | Gemelo de Producto |

| Gemelo de Proceso | |

| Gemelo de Sistema | |

| Gemelo de Activo/Componente | |

| Por Aplicación | Mantenimiento Predictivo |

| Monitoreo de Rendimiento | |

| Diseño y Desarrollo de Productos | |

| Optimización Empresarial / de Flujos de Trabajo | |

| Por Industria de Usuario Final | Manufactura |

| Aeroespacial y Defensa | |

| Salud y Ciencias de la Vida | |

| Energía y Servicios Públicos | |

| Otras Industrias de Usuario Final | |

| Por Modelo de Implementación | Nube |

| Local | |

| Híbrido / Borde-Nube |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gemelos digitales de los Estados Unidos?

El tamaño del mercado de gemelos digitales de los Estados Unidos es de USD 10,07 mil millones en 2025 y se prevé que alcance los USD 50,13 mil millones en 2030.

¿Qué segmento tiene la mayor participación entre los tipos de gemelos?

Los gemelos de producto lideran con el 41,73% de participación en 2024, lo que refleja su dominio en aplicaciones aeroespaciales y automotrices de alta precisión.

¿Por qué las implementaciones híbridas están creciendo tan rápidamente?

Las arquitecturas híbridas combinan el control de latencia en el sitio con el análisis basado en la nube, impulsando una CAGR del 39,11% a medida que las empresas equilibran el rendimiento y las necesidades de soberanía de datos.

¿Cómo están influyendo los mandatos federales en la adopción?

Los requisitos de la Ley de Infraestructura y la Ley CHIPS hacen que los gemelos digitales sean obligatorios para grandes proyectos de ciudades inteligentes y fábricas de semiconductores subsidiadas, acelerando fuertemente la adopción.

¿Cuáles son las principales barreras para la implementación?

El riesgo de ciberseguridad y la complejidad de integrar sistemas heredados en instalaciones existentes siguen siendo las dos principales restricciones sobre la velocidad de despliegue a corto plazo.

Última actualización de la página el: