Tamaño y Participación del Mercado del Campo de Batalla Digital

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 82.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 185.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.58% CAGR |

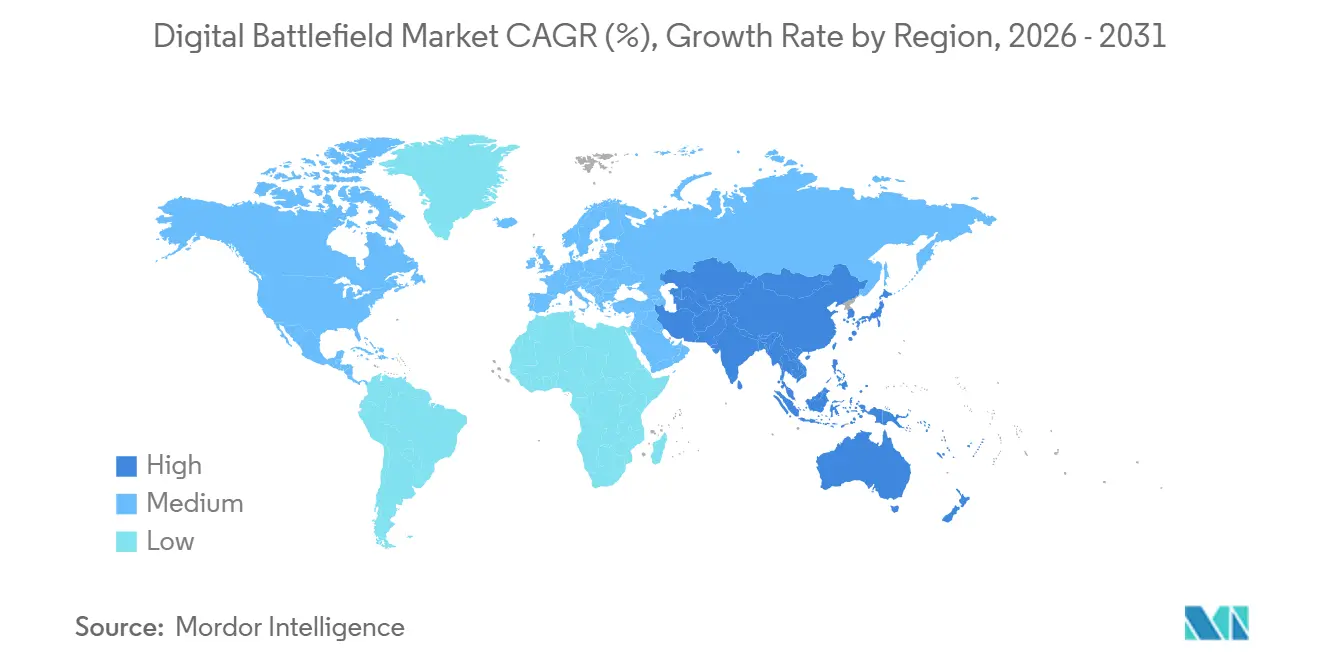

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

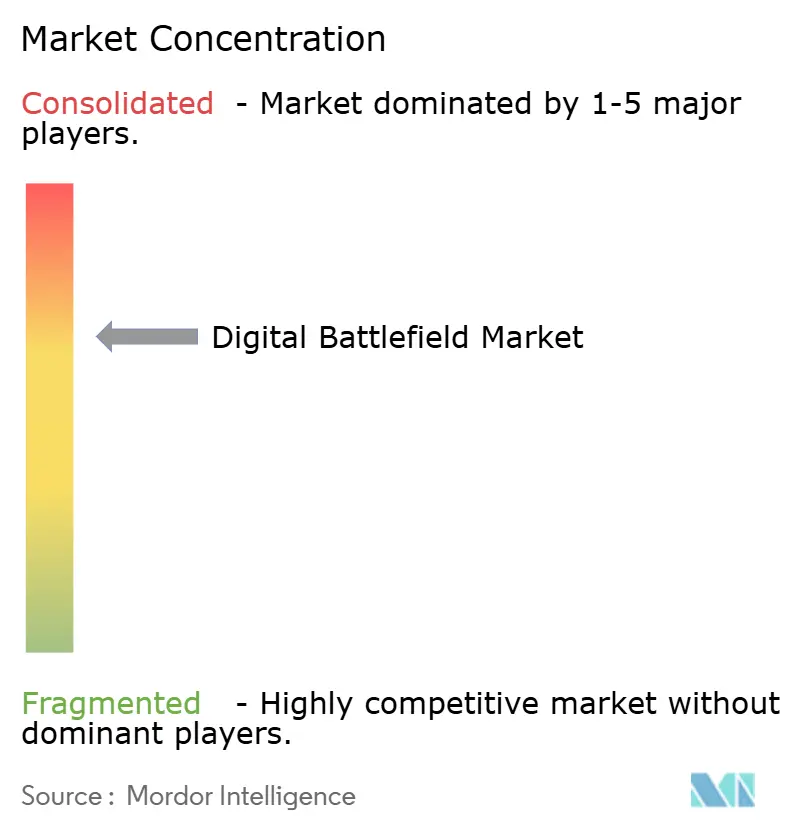

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Campo de Batalla Digital por Mordor Intelligence

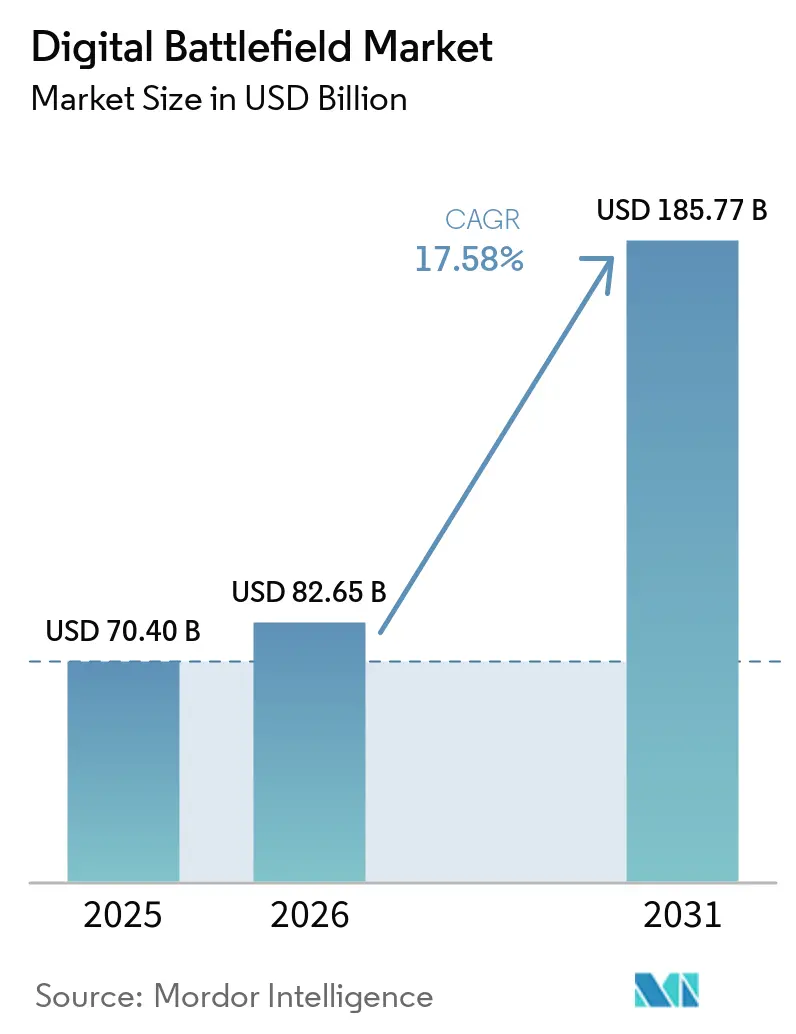

El mercado del campo de batalla digital fue valorado en USD 70,40 mil millones en 2025 y se proyecta que crezca de USD 82,65 mil millones en 2026 a USD 185,77 mil millones en 2031, a una CAGR del 17,58% de 2026 a 2031. Los compradores de defensa están desplazando el gasto desde plataformas independientes hacia arquitecturas definidas por software que conectan el mando, la detección, las comunicaciones y los sistemas de fuego a través de una capa de datos compartida. El financiamiento público sigue siendo un apoyo importante para el mercado del campo de batalla digital, con el Departamento de Defensa de los EE. UU. (DoD) solicitando USD 23,2 mil millones para adquisición de C4I e I+D en su presentación del año fiscal 2026 al Congreso, lo que muestra la escala del compromiso institucional detrás de los programas actuales. Los ciclos de adquisición también se están acortando debido a la presión geopolítica en Europa, Asia y Oriente Medio, lo que impulsa una adopción más rápida de redes de mando integradas, ISR y sistemas de fuego conectados. El mercado del campo de batalla digital también está siendo moldeado por una competencia entre las grandes empresas de defensa establecidas que protegen posiciones en grandes programas y los nuevos participantes orientados al software que pueden ofrecer arquitectura abierta y actualizaciones rápidas. Al mismo tiempo, la exposición a la ciberseguridad, el escrutinio legal sobre la autonomía y las restricciones de suministro de chips especializados siguen siendo limitaciones reales que afectan los plazos de adquisición, la certificación y la selección de proveedores.

Conclusiones Clave del Informe

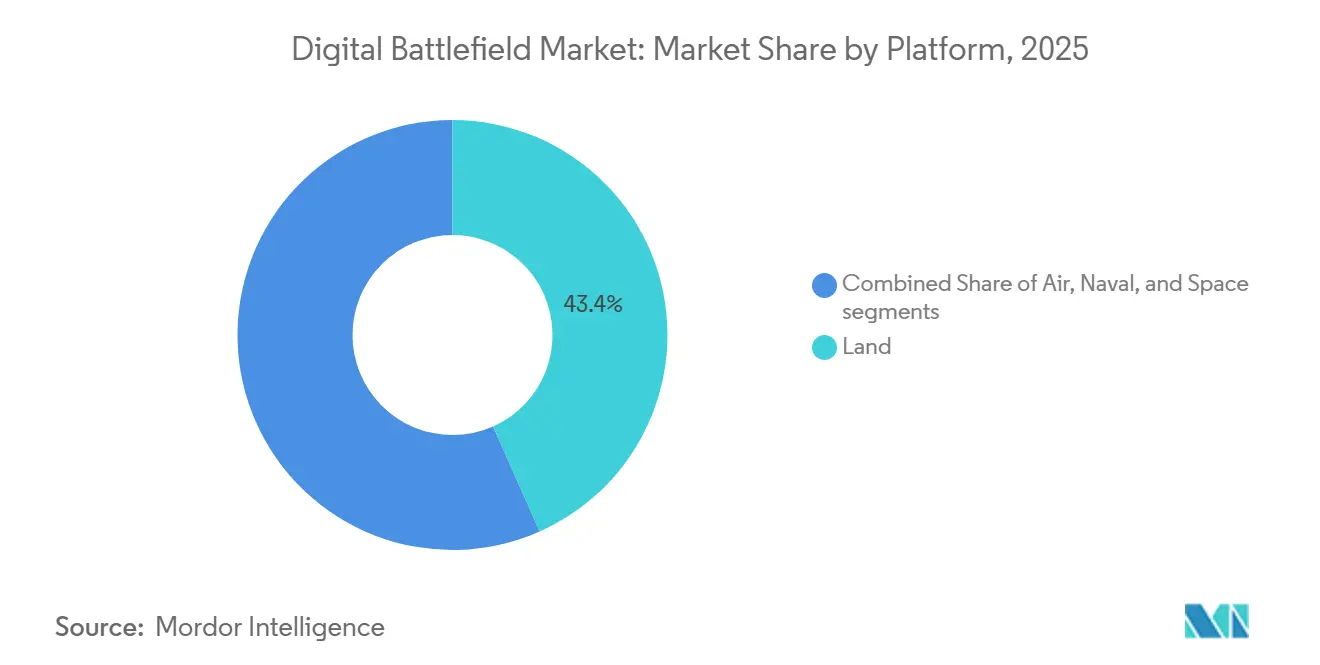

- Por plataforma, el segmento terrestre tuvo una participación del 43,35% en 2025, mientras que el espacio tiene un pronóstico de expansión a una CAGR del 19,66% hasta 2031.

- Por componente, el hardware lideró con una participación del 48,67% en 2025, mientras que los servicios tienen un pronóstico de crecimiento a una CAGR del 20,43% hasta 2031.

- Por tecnología, la IA y el análisis de big data representaron una participación del 28,41% en 2025, mientras que el gemelo digital y la simulación tienen un pronóstico de crecimiento a una CAGR del 19,84% hasta 2031.

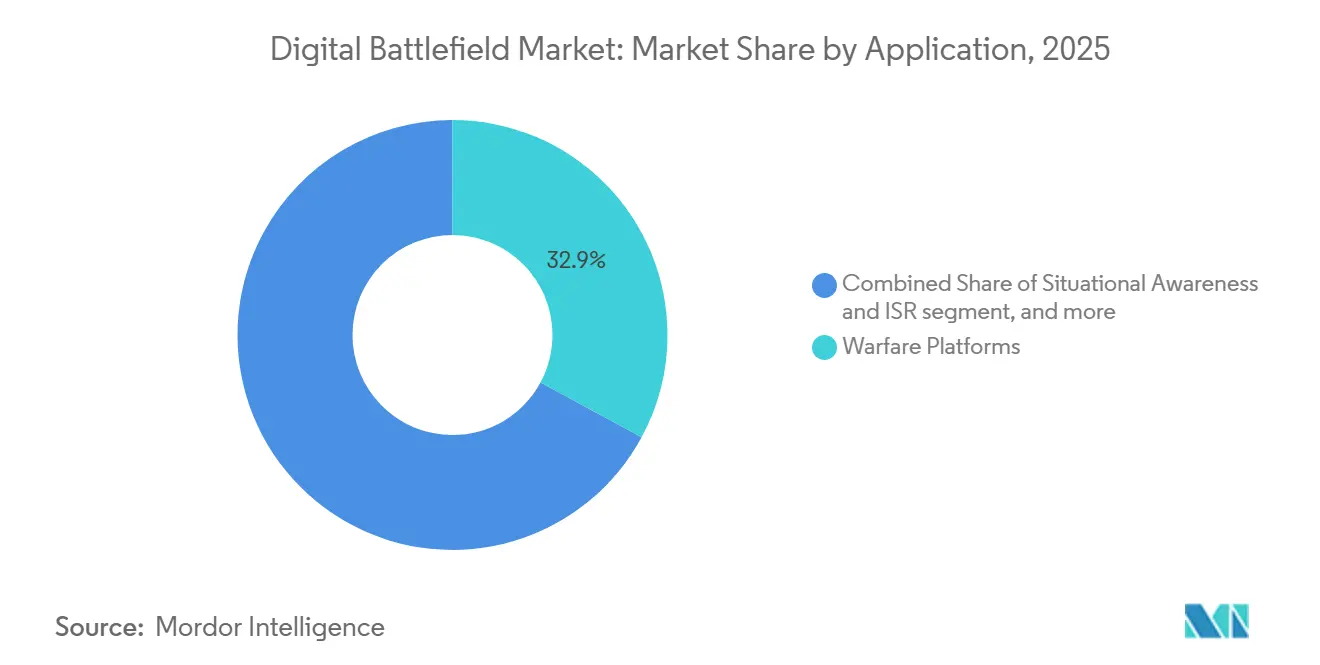

- Por aplicación, las plataformas de guerra capturaron una participación del 32,89% en 2025, mientras que la logística y la gestión de flotas tienen una proyección de crecimiento a una CAGR del 18,05% hasta 2031.

- Por usuario final, el Ejército tuvo una participación del 39,25% en 2025, mientras que la Marina tiene un pronóstico de expansión a una CAGR del 19,64% hasta 2031.

- Por geografía, América del Norte representó el 32,78% del valor global en 2025, mientras que Asia-Pacífico tiene una proyección de crecimiento a una CAGR del 18,39% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado del Campo de Batalla Digital*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Avances en IA y análisis de big data para la toma de decisiones en tiempo real | +3.8% | Global, liderado por EE. UU., China e Israel | Corto plazo (≤ 2 años) |

| Creciente adopción militar de sensores y dispositivos habilitados para IoT | +3.5% | Global, con ganancias concentradas en América del Norte y el núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de los presupuestos de defensa para capacidades de guerra centrada en redes (NCW) | +3.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de redes 5G/SATCOM para conectividad resiliente | +2.8% | América del Norte, Europa con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción de tecnología de gemelo digital para simulación de escenarios de combate | +2.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de dispositivos de borde energéticamente autónomos para reducir la carga logística | +1.6% | Global, concentrado en naciones con fuerzas expedicionarias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción Militar de Sensores y Dispositivos Habilitados para IoT

El mercado del campo de batalla digital se está beneficiando de un aumento constante en la densidad de sensores en el borde táctico. La investigación revisada por pares en Discover Internet of Things muestra que los despliegues de IoT militar dependen de resolver simultáneamente la interoperabilidad, la gestión de energía, la seguridad y la resiliencia de la red, lo que está impulsando la adquisición hacia hardware de campo de batalla más especializado y modelos de incorporación seguros, ya que una malla de sensores más densa mejora el cuadro operativo común y acorta el tiempo entre la detección y la respuesta sin requerir un rediseño completo de cada puesto de mando. El DoD de los EE. UU. reforzó esta dirección a través de su memorando de confianza cero de julio de 2025, que extiende explícitamente las expectativas de cumplimiento a los dispositivos IoT y de borde y proporciona a los compradores una línea de base más clara para la calificación de proveedores.[1]Oficial Principal de Información del Departamento de Defensa, "Memorando de Tipo Directiva 25-003 Implementando la Estrategia de Confianza Cero del DoD," Departamento de Defensa de los EE. UU., esd.whs.mil A medida que estas reglas de seguridad e interoperabilidad se vuelven más claras, el mercado del campo de batalla digital se beneficia de una menor fricción en el despliegue de dispositivos portátiles, sensores y nodos de campo de batalla conectados. El resultado es un ciclo de adquisición que trata cada vez más la conectividad táctica y la ingesta de sensores como capacidades de misión fundamentales en lugar de como una capa de apoyo.

Aumento de los Presupuestos de Defensa para Capacidades de Guerra Centrada en Redes

El mercado del campo de batalla digital también está respaldado por un ciclo de rearme más amplio que está desplazando los presupuestos hacia la guerra centrada en redes y las operaciones vinculadas a datos. En los EE. UU., los materiales de defensa del Congreso para el año fiscal 2026 muestran grandes asignaciones para C4I, sistemas espaciales, alerta de misiles y capacidades digitales relacionadas, confirmando que la digitalización del campo de batalla está integrada en la planificación de defensa convencional en lugar de en líneas experimentales. Japón se está moviendo en la misma dirección con su solicitud de presupuesto para el año fiscal 2026, donde la capacidad operativa entre dominios y la defensa de largo alcance siguen siendo temas centrales.[2]Ministerio de Defensa de Japón, "Solicitud de Presupuesto para el Año Fiscal 2026," Ministerio de Defensa de Japón, mod.go.jp Francia también tomó medidas para fortalecer su base digital militar a través de una nueva autoridad digital de defensa y apoyo público adicional para la resiliencia cibernética y digital, lo que indica que los programas europeos se están volviendo más centralizados y más rápidos de ejecutar. Estos cambios son importantes porque el mercado del campo de batalla digital ahora está más cerca de la infraestructura en la nube, la gestión de datos y las operaciones de software seguro que del reemplazo tradicional de equipos independientes. Eso está ampliando gradualmente el conjunto de proveedores relevantes más allá de las empresas de hardware de defensa únicamente.

Avances en IA y Análisis de Big Data para la Toma de Decisiones en Tiempo Real

El mercado del campo de batalla digital está siendo reformado por sistemas de IA que reducen el tiempo necesario para procesar y utilizar datos operativos. La investigación del Ejército de los EE. UU. sobre el Proyecto Odin describió cómo los datos del campo de batalla sobre combustible, mantenimiento, terreno y clima pueden fusionarse en una herramienta de apoyo a la decisión que ayuda a los comandantes a anticipar condiciones y actuar antes, cambiando el papel de la IA de una herramienta especializada a una capa que vincula la detección, la logística, el mando y la ejecución de misiones. También apoya un cambio más amplio en las prioridades de gasto, donde las capas de análisis definidas por software pueden recibir preferencia presupuestaria sobre hardware independiente adicional en programas que ya tienen grandes flotas instaladas. El mercado del campo de batalla digital, por lo tanto, se beneficia no solo de las nuevas aplicaciones de IA, sino también de la forma en que la IA aumenta el valor de los radios, sensores y sistemas de mando existentes al permitir que sus resultados se utilicen más rápidamente. A medida que la adopción se profundiza, es probable que el poder presupuestario continúe moviéndose hacia el software, el mantenimiento de modelos y la infraestructura de datos confiable en lugar de hacia el hardware únicamente.

Expansión de Redes 5G/SATCOM para Conectividad Resiliente

El mercado del campo de batalla digital también se está beneficiando del movimiento hacia redes de comunicaciones híbridas que combinan conectividad terrestre y satelital. Lockheed Martin y Nokia Federal Solutions introdujeron una capacidad 5G modular y lista para el campo en 2026 que se alinea con los estándares de arquitectura abierta CMOSS, demostrando que el 5G militar basado en estándares está pasando de trabajos de prueba a sistemas desplegables.[3]Lockheed Martin, "Nokia Federal Solutions y Lockheed Martin Presentan Solución 5G de Misión Crítica," Sala de Prensa de Lockheed Martin, news.lockheedmartin.com Esto importa porque la conectividad resiliente ahora depende menos de una sola capa de red y más de una combinación de opciones de transporte que pueden resistir interrupciones mientras siguen moviendo datos a una velocidad útil. La Estrategia de Despliegue de 5G Privado del DoD también hace que la arquitectura de seguridad y la alineación con Open RAN sean parte del proceso de adquisición, lo que da forma directamente a la elegibilidad de los proveedores. A medida que las capas satelital y terrestre están más estrechamente vinculadas, la movilidad de las fuerzas mejora porque las unidades pueden mantener servicios de datos con menos dependencia de la infraestructura terrestre fija. Eso hace que la resiliencia de las comunicaciones sea uno de los apoyos más duraderos para el mercado del campo de batalla digital durante el período de pronóstico.

Análisis del Impacto de las Restricciones del Mercado del Campo de Batalla Digital*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de ciberseguridad y riesgos de violación de datos | -1.8% | Global, más agudamente en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Obstáculos de interoperabilidad con sistemas C4ISR heredados | -1.2% | Global, particularmente en operaciones multinacionales de la OTAN | Mediano plazo (2-4 años) |

| Preocupaciones ético-legales sobre la toma de decisiones letales autónomas | -0.9% | Global, liderado por la UE y los estados miembros de la ONU | Largo plazo (≥ 4 años) |

| Escasez en la cadena de suministro de semiconductores endurecidos contra la radiación | -0.7% | América del Norte, Europa, programas espaciales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad y Riesgos de Violación de Datos

El mercado del campo de batalla digital tiene una superficie de ataque más amplia a medida que más dispositivos, radios, sensores y procesadores de borde se conectan a redes de misión compartidas. La Estrategia Nacional de Ciberseguridad de Francia para 2026 a 2030 también elevó las expectativas de reporte y resiliencia, lo que señala mayores obligaciones de cumplimiento para los contratistas que operan en programas de defensa aliados. Estas presiones pueden ralentizar la adquisición en el mercado del campo de batalla digital porque los compradores requieren cada vez más rutas de actualización seguras, mayor auditabilidad y más evidencia de endurecimiento del sistema antes de un despliegue más amplio. El resultado no es un colapso en la demanda, sino un camino más largo y costoso desde la demostración hasta el uso en campo.

Preocupaciones Ético-Legales sobre la Toma de Decisiones Letales Autónomas

El mercado del campo de batalla digital también enfrenta riesgos legales y de política a medida que las capacidades de focalización autónoma se acercan al uso en primera línea. El Grupo de Expertos Gubernamentales de la ONU sobre sistemas de armas letales autónomas celebró una sesión en 2026 en marzo y programó una segunda sesión para agosto a septiembre de 2026, con el mandato actual vinculado a la Séptima Conferencia de Revisión de la CCW en noviembre de 2026.[4]Oficina de Asuntos de Desarme de las Naciones Unidas, "Convención sobre Ciertas Armas Convencionales - Grupo de Expertos Gubernamentales sobre Sistemas de Armas Letales Autónomas 2026," Naciones Unidas, meetings.unoda.org En paralelo, el documento de posición del CICR de octubre de 2025 argumentó que el derecho humanitario existente ya impone fuertes límites a algunas categorías de armas autónomas y apoya un control más estricto sobre otras. Para los proveedores en el mercado del campo de batalla digital, esto significa un mayor gasto en diseño de interfaces hombre-máquina, herramientas de revisión, funciones de registro y registros de auditoría que demuestren un control humano significativo. También significa rutas de certificación más largas donde los organismos de adquisición quieren garantías legales antes de escalar las funciones autónomas. Estos factores no detienen la inversión, pero sí ralentizan el ritmo al que algunas características de mayor autonomía pueden pasar de programas piloto a adquisiciones estándar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado del Campo de Batalla Digital

Por Plataforma:

Los Activos Espaciales Superan a los Sistemas Terrestres HeredadosLas plataformas terrestres tuvieron el 43,35% del mercado en 2025, manteniendo su posición como el grupo de plataformas más grande en el campo de batalla digital. Esta posición refleja la gran base instalada de sistemas de soldados, nodos de mando de vehículos, radios de campo de batalla y equipos de detección terrestre ya integrados en las estructuras de fuerza. El segmento terrestre sigue siendo central porque las formaciones del ejército todavía representan la demanda operativa más amplia en mando, logística, ISR y comunicaciones tácticas. Aun así, la combinación de plataformas está comenzando a ampliarse a medida que los programas aéreos, navales y espaciales absorben una mayor parte del nuevo gasto digital.

El cambio más rápido es visible en el espacio, donde se proyecta que el segmento crezca a una CAGR del 19,66% hasta 2031. Los materiales de defensa de los EE. UU. para el año fiscal 2026 incluyeron USD 34 mil millones en adquisición espacial e I+D. Esta parte del mercado del campo de batalla digital está impulsada por la necesidad de retransmisión de baja latencia, detección resiliente y conectividad a escala de teatro que las redes terrestres por sí solas no pueden proporcionar. Una parte creciente de la planificación de defensa ahora trata los activos espaciales como una capa de transporte de datos operativos en lugar de como una función de apoyo remota. Ese cambio debería seguir diluyendo el peso relativo del gasto heredado centrado en tierra, incluso cuando el segmento terrestre sigue siendo la mayor base instalada.

Por Componente:

El Crecimiento de los Servicios Refleja el Cambio hacia la Adquisición con Prioridad en el SoftwareEl hardware representó el 48,67% del valor de los componentes en 2025, lo que lo convirtió en el grupo de componentes más grande en el mercado del campo de batalla digital. Ese liderazgo todavía está respaldado por radios, módulos de computación, sensores, pantallas y equipos de misión que deben desplegarse a escala. El hardware también sigue siendo esencial porque la arquitectura abierta todavía depende de nodos físicos compatibles que puedan alojar software, transportar datos y sobrevivir en condiciones operativas militares. Aun así, el mayor cambio en el comportamiento de compra está ocurriendo fuera de la entrega de equipos de una sola vez.

Se prevé que los servicios crezcan a una CAGR del 20,43% hasta 2031, convirtiéndolos en el componente de más rápido crecimiento del mercado del campo de batalla digital, lo que refleja un claro movimiento hacia el soporte gestionado, el mantenimiento de la capa de datos, el cumplimiento cibernético, el mantenimiento de software y las actualizaciones continuas de modelos a lo largo de la vida de un programa. El trabajo NGC2 de Lockheed Martin ha demostrado cómo el desarrollo iterativo y la retroalimentación recurrente en campo se están convirtiendo en parte de la entrega rutinaria en lugar de una fase de prototipo separada. El mismo patrón aparece en el contrato de soporte C5ISR de la Marina de General Dynamics Information Technology por USD 988 millones, donde el soporte de larga duración lleva gran parte del valor en lugar de un envío de hardware limitado.[5]General Dynamics, "GDIT Recibe Contrato de USD 988 Millones para Modernizar los Sistemas C5ISR de la Marina," Relaciones con Inversores de General Dynamics, investorrelations.gd.com En términos prácticos, la industria del campo de batalla digital se está volviendo cada vez más dependiente de los contratos de servicio recurrentes para mantener la preparación de la misión después de que el hardware es desplegado.

Por Tecnología:

La Analítica de IA Domina la Mayor Participación, los Gemelos Digitales Impulsan la Próxima OlaLa IA y el análisis de big data tuvieron una participación del 28,41% en 2025, dándole la mayor posición tecnológica en el mercado del campo de batalla digital. Ese liderazgo refleja el valor inmediato de convertir datos brutos de ISR, logística, terreno y misión en apoyo a la decisión utilizable. Programas como el Proyecto Odin muestran por qué esta capa sigue siendo central, ya que los comandantes necesitan sistemas que puedan combinar grandes flujos de datos y ayudar a priorizar la acción bajo presión de tiempo, manteniendo a la IA en el centro del gasto actual, incluso cuando otras tecnologías avanzan más rápido.

Se proyecta que el gemelo digital y la simulación crezcan a una CAGR del 19,84% hasta 2031, convirtiéndolo en la pista tecnológica de más rápido crecimiento en el mercado del campo de batalla digital. Un marco de campo de batalla paralelo digital-inteligente para operaciones de defensa aérea y antimisiles facilita la prueba simultánea de múltiples rutas simuladas para optimizar la geometría y el momento del ataque. Eso importa porque los ejércitos pueden comprimir los ciclos de prueba y reducir el riesgo de fuego real mientras siguen mejorando la preparación y la planificación de misiones. El IoT y la computación de borde continúan ganando terreno gracias a los requisitos de confianza cero, mientras que las capas de comunicaciones resilientes se benefician de la construcción más amplia de 5G y SATCOM. La industria del campo de batalla digital, por lo tanto, avanza en dos pistas a la vez, donde la IA tiene el papel actual más grande y los gemelos digitales crean la próxima ola de experimentación y validación más rápidas.

Por Aplicación:

La Modernización Logística Libera Poder de Combate OcultoLas plataformas de guerra representaron el 32,89% de la demanda de aplicaciones en 2025, convirtiéndolas en el grupo de aplicaciones más grande en el mercado del campo de batalla digital, manteniendo coherencia con los presupuestos de defensa que todavía priorizan la integración de armas, el compromiso de objetivos y la efectividad del sistema de misión. En muchos programas, las actualizaciones digitales se justifican primero por su efecto en la precisión del ataque, la supervivencia y el tiempo de compromiso. Eso mantiene las aplicaciones centradas en la guerra al frente del gasto a corto plazo incluso cuando otros usos se expanden.

Se proyecta que la logística y la gestión de flotas crezcan a una CAGR del 18,05% hasta 2031, convirtiéndola en la aplicación de más rápido crecimiento en el mercado del campo de batalla digital. El Ejército de los EE. UU. ha enmarcado el trabajo logístico NGC2 en torno a un cambio desde informes fragmentados y retrasados hacia un cuadro operativo común que sea oportuno, preciso y accionable, demostrando cómo los datos logísticos ahora apoyan directamente las decisiones de mando. AWS también demostró un sistema inteligente de gestión de energía para fuerzas tácticas que optimizó la asignación de energía entre múltiples tecnologías y redujo la carga del generador en condiciones de campo, ya que las pérdidas de preparación a menudo comienzan con restricciones de combustible, mantenimiento, baterías y transporte en lugar de con escasez de armas.

Por Usuario Final:

El Déficit Digital de la Marina Impulsa una Recuperación por Encima del MercadoEl Ejército tuvo una participación del 39,25% en 2025, dándole la mayor posición de usuario final en el mercado del campo de batalla digital. Ese liderazgo refleja la escala de las formaciones terrestres y la amplitud de los requisitos de redes de mando, comunicaciones tácticas, detección y herramientas de sostenimiento en todo el dominio terrestre. El gasto del Ejército también es muy visible porque los principales programas de modernización tienen grandes líneas presupuestarias anuales y amplias necesidades de despliegue. Como resultado, el mercado del campo de batalla digital todavía depende en gran medida de los ciclos de modernización de las fuerzas terrestres para impulsar la demanda de referencia.

Se proyecta que la Marina se expanda a una CAGR del 19,64% hasta 2031, convirtiéndola en el usuario final de más rápido crecimiento en el mercado del campo de batalla digital. El contrato de modernización C5ISR de la Marina de General Dynamics Information Technology muestra que la digitalización de la flota ahora depende de un soporte de larga duración en comunicaciones, computación, gestión de combate, ISR y sistemas de vigilancia. La demanda de la Fuerza Aérea también está aumentando a medida que las redes de mando de todos los dominios y las operaciones aéreas conectadas requieren una infraestructura de datos más sólida, y L3Harris fue seleccionada en 2026 para apoyar la columna vertebral digital del Sistema Avanzado de Gestión de Batalla (ABMS).

Análisis Geográfico

Mercado del Campo de Batalla Digital en América del Norte

América del Norte representó el 32,78% del valor del mercado global en 2025, manteniendo su posición como el bloque regional más grande en el mercado del campo de batalla digital. La región se beneficia de la escala del gasto en defensa de Estados Unidos, una densa base de contratistas y marcos de adquisición que dan forma al comportamiento de adquisición de los aliados. Los materiales de defensa del Congreso para el año fiscal 2026 muestran la profundidad del gasto estadounidense en funciones de C4I, espacio y alerta de misiles, lo que respalda el impulso continuo de los programas. La región también establece estándares importantes para los proveedores a través de marcos de seguridad de confianza cero y 5G privado que influyen en la calificación más allá de los Estados Unidos.

Mercado del Campo de Batalla Digital en Asia-Pacífico

Se proyecta que Asia-Pacífico se expanda a una CAGR del 18,39% hasta 2031, convirtiéndose en la región de más rápido crecimiento en el mercado del campo de batalla digital. El crecimiento está siendo respaldado por grandes programas de digitalización en China, India, Japón y Corea del Sur, con una demanda que abarca herramientas de mando habilitadas por inteligencia artificial, comunicaciones seguras, cooperación cibernética y operaciones en red. La solicitud de presupuesto de defensa de Japón para el año fiscal 2026 continuó enfatizando las capacidades multidominio y la conectividad digital de largo alcance, reforzando la visión de que la planificación militar regional avanza hacia sistemas de campo de batalla más integrados. India y Corea del Sur también ampliaron su cooperación en tecnología de defensa en 2026 a través de una visión estratégica conjunta que abarcó áreas de ciberseguridad, innovación y tecnología avanzada relevantes para las operaciones conectadas.

Mercado del Campo de Batalla Digital en EMEA y América del Sur

Europa, Oriente Medio y África siguen siendo importantes corredores de crecimiento para el mercado del campo de batalla digital. Europa avanza más rápidamente en la digitalización de la defensa mediante una mayor autoridad digital centralizada y un enfoque más sólido en la interoperabilidad entre los programas aliados. El ejercicio Babel Fish del Reino Unido con Lockheed Martin Skunk Works en abril de 2026 mostró avances prácticos en el intercambio de datos del F-35 con redes de mando de efectores terrestres, lo cual es fundamental para las operaciones de coalición. América del Sur sigue siendo el segmento regional más pequeño, donde el gasto está más concentrado en vigilancia fronteriza e ISR marítimo que en una transformación digital a gran escala.

Panorama Competitivo

El mercado del campo de batalla digital muestra una concentración moderada en el nivel superior, donde un grupo limitado de grandes empresas de defensa captura gran parte de los ingresos de los principales programas. Al mismo tiempo, el nivel intermedio orientado al software está mucho más fragmentado, especialmente en análisis, computación de borde, gestión de energía y herramientas de datos abiertos. Eso crea un mercado donde la escala importa para los contratos de ciclo largo, pero la especialización todavía importa para el software de misión y los problemas de integración que no pueden resolverse solo con el tamaño. El resultado es una estructura competitiva en la que los titulares defienden sus posiciones instaladas mientras las empresas más nuevas compiten por ganar la capa de datos, la capa de aplicaciones o la interfaz de arquitectura abierta.

Una estrategia común entre los principales proveedores es posicionarse en torno a la integración modular en lugar de la propiedad cerrada de extremo a extremo. El trabajo NGC2 de Lockheed Martin con la 25.ª División de Infantería utilizó una capa de datos común y una interfaz de misión modular para conectar capacidades entre dominios, demostrando cómo las grandes empresas se están adaptando a las expectativas de arquitectura abierta. El contrato de modernización C5ISR de la Marina de General Dynamics Information Technology es otro ejemplo, ya que el contrato se centra en mantener una columna vertebral digital operativa a lo largo del tiempo en lugar de entregar equipos aislados. L3Harris también fortaleció su posición a través de la selección para la infraestructura de red ABMS, lo que vincula a la empresa con la columna vertebral de integración de datos del mando y control conjunto de todos los dominios (JADC2). Estos movimientos muestran que el mercado del campo de batalla digital recompensa a los proveedores que pueden mantenerse relevantes desplegando actualizaciones, gestionando datos, asegurando la interoperabilidad y proporcionando soporte recurrente.

La competencia también está siendo moldeada por la validación en combate, el cumplimiento y la capacidad de trabajar dentro de estándares abiertos. Los contratos de digitalización de Elbit Systems para el Ejército Terrestre Digital Tzayad de las FDI y los programas MARS muestran cómo los sistemas probados operacionalmente pueden apoyar la credibilidad de exportación y un posicionamiento de modernización más amplio. La alineación con CMOSS se está volviendo cada vez más importante para el hardware C5ISR montado en vehículos, mientras que la confianza cero y la certificación cibernética están dando forma cada vez más al acceso de los proveedores a trabajos sensibles. El mayor espacio comercial abierto todavía se encuentra en la interoperabilidad de coalición, donde muchas fuerzas aliadas todavía luchan por compartir datos de sensores, control de fuego y logística en tiempo real. Los proveedores que puedan tender puentes entre estándares, niveles de seguridad y formatos de datos sin forzar una readquisición completa probablemente obtendrán un valor desproporcionado en el mercado del campo de batalla digital.

Líderes de la Industria del Campo de Batalla Digital

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

BAE Systems plc

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado del Campo de Batalla Digital

- Lockheed Martin Corporation

- RTX Corporation

- Northrop Grumman Corporation

- BAE Systems plc

- Thales Group

- L3Harris Technologies, Inc.

- General Dynamics Corporation

- Saab AB

- Rafael Advanced Defense Systems Ltd.

- Elbit Systems Ltd.

- Leonardo S.p.A.

- Airbus SE

- Israel Aerospace Industries Ltd.

- Indra Sistemas, S.A.

- CACI International Inc.

- QinetiQ Group

- Honeywell International Inc.

- Rohde & Schwarz GmbH & Co. KG

Desarrollo Reciente de la Industria en el Mercado del Campo de Batalla Digital

- Mayo 2026: Nokia Federal Solutions y Lockheed Martin introdujeron una capacidad 5G modular y lista para el campo para el Departamento de Plataformas de Guerra de los EE. UU. Esta solución cumple con los estándares de arquitectura abierta CMOSS y está diseñada para su integración en vehículos militares, convirtiéndola en la primera solución 5G CMOSS lista para el despliegue.

- Mayo 2026: L3Harris fue elegida por la Fuerza Aérea de los EE. UU. para desarrollar infraestructura digital para la red ABMS, funcionando como la columna vertebral de integración de datos para JADC2.

- Abril 2026: El Ministerio de Defensa del Reino Unido y Lockheed Martin Skunk Works completaron el ejercicio Babel Fish. Este ejercicio demostró la capacidad del F-35 para compartir datos con efectores terrestres del Ejército Británico utilizando la arquitectura de sistemas abiertos NEXUS de Lockheed, validando la interoperabilidad aliada multidominio.

- Febrero 2026: Elbit Systems Ltd. recibió contratos por un total de más de USD 100 millones de la Dirección de Investigación y Desarrollo de Defensa de Israel. Estos contratos tienen como objetivo desarrollar la digitalización de quinta generación para las FDI como parte de los programas del Ejército Terrestre Digital Tzayad y de defensa fronteriza MARS.

Alcance del Informe Global del Mercado del Campo de Batalla Digital

El campo de batalla digital se refiere a la integración de tecnologías avanzadas, como la inteligencia artificial, el IoT y la realidad aumentada, en las operaciones militares para mejorar la toma de decisiones, la conciencia situacional y la eficiencia operativa. Permite el intercambio y análisis de datos en tiempo real a través de diversas plataformas y componentes, garantizando un entorno de campo de batalla más conectado e informado.

El mercado del campo de batalla digital está segmentado por plataforma, componente, tecnología, aplicación, usuario final y geografía. Por plataforma, el mercado está segmentado en terrestre, aéreo, naval y espacial. Por componente, está segmentado en hardware, software y servicios. Por tecnología, el mercado incluye inteligencia artificial (IA) y análisis de big data, Internet de las Cosas (IoT) y computación de borde, conectividad 5G/SATCOM, realidad aumentada (RA) y realidad virtual (RV), y gemelos digitales y simulación. Por aplicación, el mercado está categorizado en plataformas de guerra, conciencia situacional e ISR, mando y control (C2), y logística y gestión de flotas. Por usuario final, el mercado está segmentado en ejército, marina y fuerza aérea. El informe también cubre los tamaños de mercado y los pronósticos para el mercado del campo de batalla digital en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

Resumen de la Segmentación

| Terrestre |

| Aéreo |

| Naval |

| Espacial |

| Hardware |

| Software |

| Servicios |

| Inteligencia Artificial (IA) y Análisis de Big Data |

| Internet de las Cosas (IoT) y Computación de Borde |

| Conectividad 5G/SATCOM |

| Realidad Aumentada (RA) y Realidad Virtual (RV) |

| Gemelo Digital y Simulación |

| Plataformas de Guerra |

| Conciencia Situacional e ISR |

| Mando y Control (C2) |

| Logística y Gestión de Flotas |

| Ejército |

| Marina |

| Fuerza Aérea |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Israel |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma | Terrestre | ||

| Aéreo | |||

| Naval | |||

| Espacial | |||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tecnología | Inteligencia Artificial (IA) y Análisis de Big Data | ||

| Internet de las Cosas (IoT) y Computación de Borde | |||

| Conectividad 5G/SATCOM | |||

| Realidad Aumentada (RA) y Realidad Virtual (RV) | |||

| Gemelo Digital y Simulación | |||

| Por Aplicación | Plataformas de Guerra | ||

| Conciencia Situacional e ISR | |||

| Mando y Control (C2) | |||

| Logística y Gestión de Flotas | |||

| Por Usuario Final | Ejército | ||

| Marina | |||

| Fuerza Aérea | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Israel | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la trayectoria de crecimiento esperada para el gasto en el campo de batalla digital hasta 2031?

Se proyecta que el mercado del campo de batalla digital aumente de USD 82,65 mil millones en 2026 a USD 185,77 mil millones en 2031, a una CAGR del 17,58%.

¿Qué segmento de plataforma se está expandiendo más rápido?

El espacio es el segmento de plataforma de más rápido crecimiento, con una CAGR proyectada del 19,66% hasta 2031, respaldado por el aumento del gasto de defensa en sistemas de comunicaciones resilientes y de alerta de misiles.

¿Por qué los servicios crecen más rápido que el hardware?

Se proyecta que los servicios crezcan a una CAGR del 20,43% porque los ejércitos están comprando más mantenimiento de software, conectividad gestionada, soporte cibernético y mantenimiento de modelos de IA junto con el hardware.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 18,39% hasta 2031, respaldada por grandes esfuerzos de digitalización militar en China, India, Japón y Corea del Sur.

¿Cuáles son los principales riesgos que enfrentan los programas de campo de batalla conectado?

Los principales riesgos son la exposición a la ciberseguridad en sistemas conectados, el escrutinio legal en torno a la toma de decisiones autónoma, las brechas de interoperabilidad con sistemas heredados y la escasez de suministro de semiconductores especializados.

¿Qué usuario final probablemente agregará demanda más rápido?

Se espera que la Marina registre el crecimiento de usuario final más rápido con una CAGR del 19,64%, lo que refleja el gasto de recuperación en comunicaciones de flota, modernización C5ISR e infraestructura de soporte digital.

Última actualización de la página el: