Tamaño y Participación del Mercado de Electrónica de Defensa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

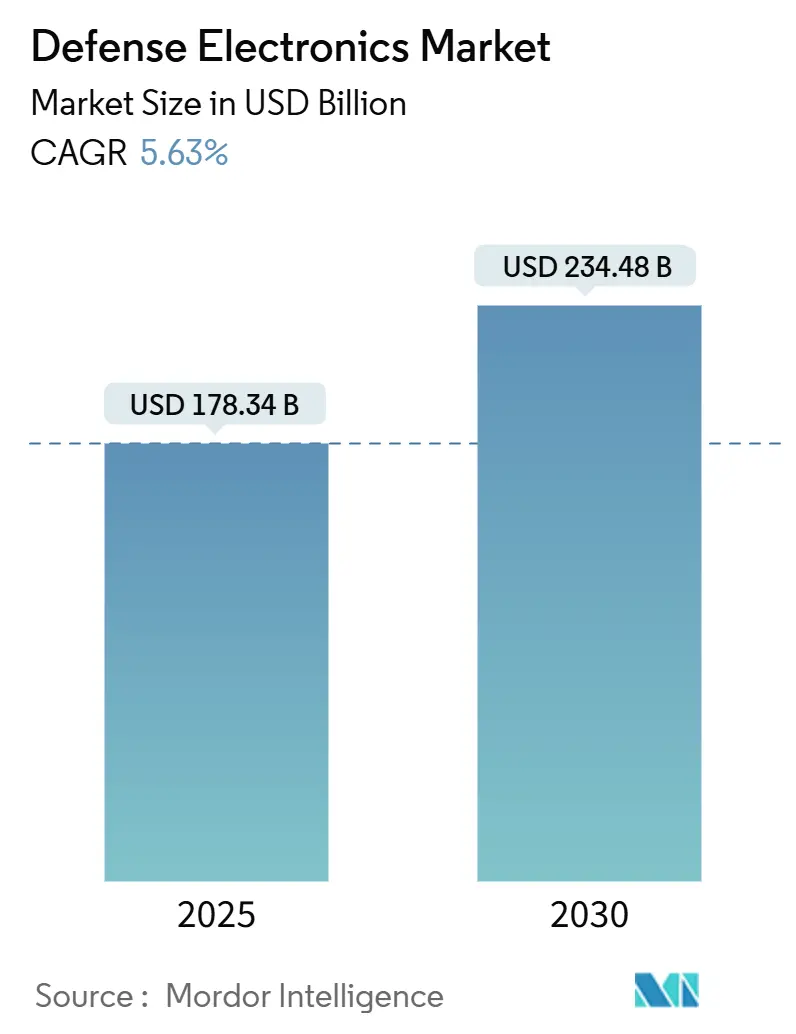

| Tamaño del Mercado (2025) | 178.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 234.48 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrónica de Defensa por Mordor Intelligence

El tamaño del mercado de electrónica de defensa se estima en USD 178,34 mil millones en 2025 y se espera que alcance los USD 234,48 mil millones en 2030, lo que se traduce en una CAGR del 5,63%. El crecimiento se sustenta en las operaciones multidominio, las rápidas actualizaciones de radar y sensores, los sistemas de borde habilitados por inteligencia artificial (IA) y los incentivos públicos que localizan la producción de semiconductores. Los contratistas principales se expanden verticalmente para asegurar tecnologías críticas de nivel secundario, mientras que los proveedores de nivel medio comercializan arquitecturas abiertas para capturar la demanda de modernización. La adquisición sostenida para cazas y aeronaves no tripuladas, constelaciones de alerta temprana espaciales y electrónica reforzada para armas hipersónicas continúa dando forma a las oportunidades. El gasto regional se acelera a medida que los aliados de la OTAN reponen existencias y las naciones de Asia-Pacífico contrarrestan la modernización militar china.

Conclusiones Clave del Informe

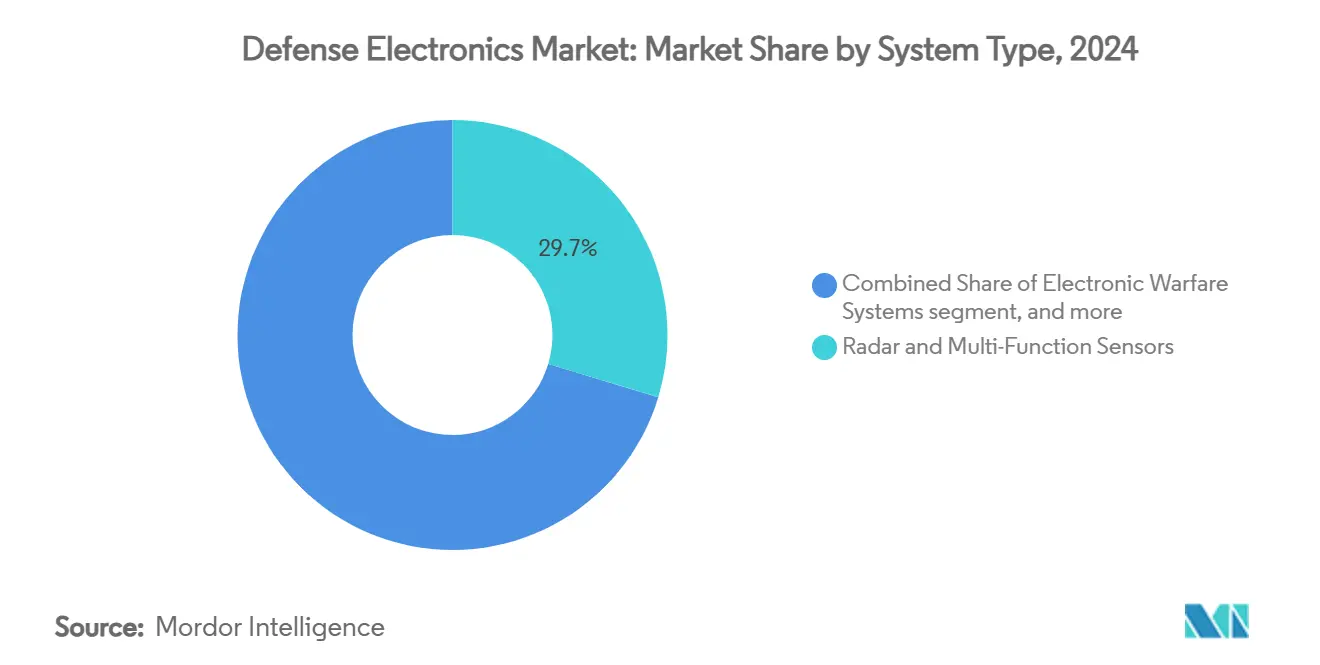

- Por tipo de sistema, el radar y los sensores multifunción lideraron el mercado de electrónica de defensa con el 29,67% de la participación en 2024; se proyecta que los sistemas de guerra electrónica avancen a una CAGR del 8,21% hasta 2030.

- Por plataforma, los activos aéreos representaron el 44,21% del tamaño del mercado de electrónica de defensa en 2024, mientras que las plataformas espaciales registraron la CAGR más alta del 6,78% hasta 2030.

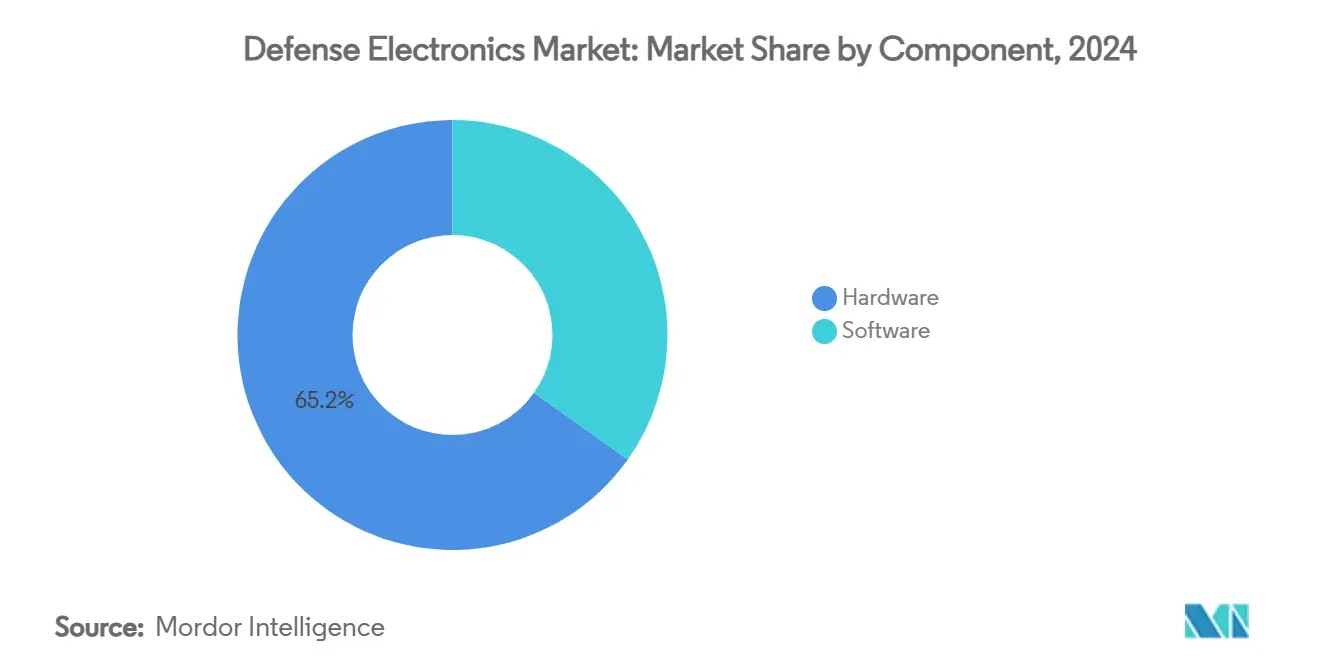

- Por componente, el hardware capturó una participación del 65,18% en 2024, mientras que el software está configurado para crecer a una CAGR del 6,25%.

- Por instalación, las instalaciones de línea mantuvieron una participación del 61,77% en 2024; las aplicaciones de modernización se expanden más rápido a una CAGR del 6,70%.

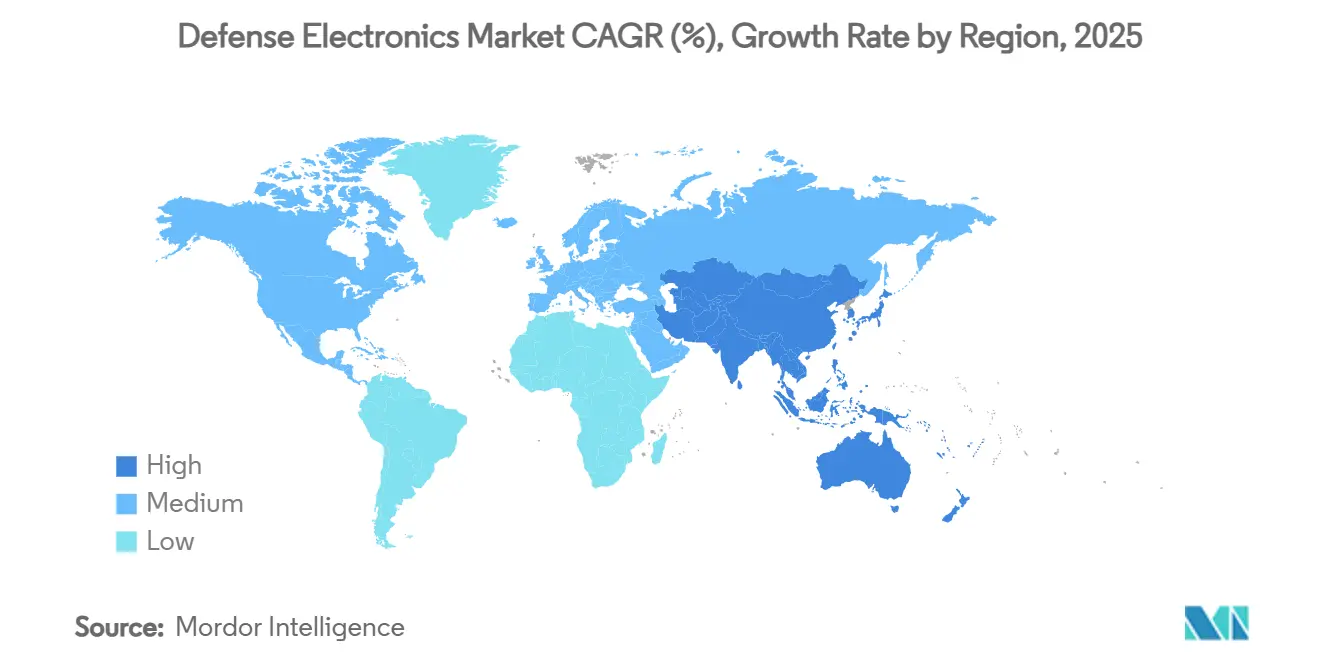

- Por geografía, América del Norte dominó con una participación del 38,35% en 2024, y Asia-Pacífico registró la CAGR más rápida del 7,24%.

Tendencias e Información del Mercado Global de Electrónica de Defensa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de operaciones multidominio como doctrina estratégica | +1.2% | Global – adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aceleración de los programas de actualización de radar y AESA en plataformas de defensa heredadas | +0.8% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤2 años) |

| Incentivos gubernamentales que promueven la localización de las cadenas de suministro de semiconductores | +0.6% | Mercados principales en América del Norte, Europa, Asia-Pacífico | Largo plazo (≥4 años) |

| Integración de IA y aprendizaje automático en sistemas de guerra electrónica de borde | +0.9% | Global – despliegue avanzado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances en tecnologías de amplificación de potencia basadas en GaN que mejoran el rendimiento | +0.7% | Fabricación centrada en América del Norte y Asia | Mediano plazo (2-4 años) |

| Mandatos para arquitecturas de sistemas abiertos modulares que mejoran la interoperabilidad y la escalabilidad | +1.1% | América del Norte, aliados de la OTAN, usuarios emergentes de Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Operaciones Multidominio como Doctrina Estratégica

Las operaciones multidominio obligan a cada rama de servicio a conectar sensores, ejecutores y nodos de decisión en un único tejido de información, impulsando el mercado de electrónica de defensa hacia arquitecturas interoperables y definidas por software. Las demostraciones bajo el Proyecto Convergencia del Ejército de los Estados Unidos y el Sistema Avanzado de Gestión de Batalla de la Fuerza Aérea demostraron que los enlaces de datos unificados pueden acortar los ciclos de selección de objetivos de minutos a segundos. El concepto de operaciones multidominio de la OTAN refleja esta urgencia, lo que lleva a las naciones europeas a adquirir radios, pasarelas y herramientas de decisión con IA que se integran en las redes aliadas. El presupuesto hipersónico de USD 6.900 millones del Pentágono refuerza la demanda de electrónica reforzada contra el calor extremo y las vibraciones. Las exigencias de interoperabilidad también abren puertas para proveedores de nivel medio especializados en hardware de estándar abierto acreditado bajo la iniciativa de Arquitectura de Sistemas Abiertos de Sensores. A medida que más países codifican la doctrina, el mercado de electrónica de defensa experimenta una demanda de larga cola para redes en malla, análisis sin nube y procesadores resistentes a ciberataques.

Aceleración de los Programas de Actualización de Radar y AESA en Plataformas Heredadas

Las modernizaciones de matrices de exploración electrónica activa siguen siendo la vía de actualización insignia para los cazas de cuarta generación y los radares de vigilancia terrestre. Los ensayos del programa 3DELRR de Lockheed Martin mostraron ganancias de fiabilidad de diez veces y triple alcance de detección una vez que los módulos GaN reemplazaron las matrices basadas en TWT.[1]Lockheed Martin, "Avances del Programa 3DELRR," lockheedmartin.com La flota F-16 Bloque 70/72 representa más de 300 aeronaves programadas para conversiones AESA hasta 2030. Las hojas de ruta del Typhoon y el Rafale europeos reflejan el mismo énfasis, impulsando proyectos bilaterales que combinan las competencias de Thales, Leonardo y HENSOLDT. La visibilidad de ingresos de estas actualizaciones por bloques proporciona desembolsos de capital ancla dentro del mercado de electrónica de defensa, mientras que los contratos de mantenimiento posteriores impulsan los márgenes del mercado secundario. Las mejoras de guerra electrónica siguen la misma ola porque los módulos estándar de transmisión-recepción reducen las barreras de costos para los pods de interferencia coinstalados con radares.

Incentivos Gubernamentales que Promueven la Localización de las Cadenas de Suministro de Semiconductores

La Ley CHIPS y Ciencia asigna USD 52.000 millones para relocalizar la fabricación crítica para el mercado de electrónica de defensa. Mercury Systems, por ejemplo, obtuvo USD 8,5 millones para diseñar paquetes multichip de radiofrecuencia seguros adecuados para entornos extremos.[2]Mercury Systems, "El Departamento de Defensa otorga contrato de paquete de RF seguro," mrcy.com El sitio de Arizona de Taiwan Semiconductor Manufacturing Company incluye líneas "de confianza" dedicadas que aceptan cargas de trabajo de defensa de los Estados Unidos, reduciendo la exposición al riesgo geopolítico en el Estrecho de Taiwán. Al otro lado del Atlántico, la Ley Europea de Chips canaliza EUR 43.000 millones (USD 50.600 millones) hacia fábricas regionales que enfatizan los procesos GaN esenciales para los extremos frontales de radar de alta potencia. Estos incentivos comprimen los plazos de entrega y dan a los principales contratistas occidentales mayor visibilidad sobre los proveedores de nivel 2. A largo plazo, también diluirán las ventajas de costos históricamente mantenidas por las fundiciones en el extranjero, recalibrando las decisiones de abastecimiento en todo el mercado de electrónica de defensa.

Integración de IA y Aprendizaje Automático en la Guerra Electrónica de Borde

La inteligencia artificial (IA) permite a los interferidores cognitivos identificar, clasificar y contrarrestar amenazas en menos de 250 milisegundos, un ritmo inalcanzable con la lógica basada en reglas. RTX se unió a Shield AI para incorporar bucles de decisión autónomos en municiones de merodeo y sensores, marcando la primera familia de armas en volar con autonomía colaborativa totalmente en red. El esfuerzo SCEPTER de DARPA utiliza simulación de IA para comprimir el desarrollo de nuevas contramedidas de meses a horas. La asociación de Northrop Grumman con NVIDIA añade cadenas de herramientas que permiten la portabilidad rápida de algoritmos en unidades de procesamiento gráfico robustas para despliegue en campo. El impulso por procesar en el borde, donde los enlaces satelitales están en disputa, eleva la demanda de módulos de bajo tamaño, peso y potencia e innovaciones en gestión térmica, expandiendo aún más el mercado de electrónica de defensa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de control de exportaciones más estrictas sobre componentes avanzados de radiofrecuencia | -0.4% | Exportaciones de América del Norte y Europa | Corto plazo (≤2 años) |

| Escasez continua de talento especializado en diseño electrónico de RF y señal mixta | -0.3% | Global – más aguda en América del Norte y Europa | Largo plazo (≥4 años) |

| Alto costo de gestión de la obsolescencia de componentes en sistemas militares de larga vida útil | -0.5% | Todos los principales mercados de defensa | Mediano plazo (2-4 años) |

| Retrasos en los procesos de certificación de ciberrefuerzo para electrónica de misión crítica | -0.2% | América del Norte y aliados de la OTAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Control de Exportaciones Más Estrictas sobre Componentes Avanzados de RF

Las listas de control de comercio ampliadas de los Estados Unidos restringen la exportación de dispositivos de potencia GaN con tensión de ruptura superior a 600 V, lo que obliga a los principales contratistas a diseñar variantes separadas para ventas al exterior, inflando los costos de ingeniería no recurrentes. Las normas de doble uso de la Unión Europea imponen cargas similares a los interferidores de banda ultraancha destinados a clientes no pertenecientes a la OTAN. Los complejos de cumplimiento fragmentados prolongan los ciclos de licencias, moderando los ingresos a corto plazo dentro del mercado de electrónica de defensa. Los proveedores responden profundizando sus carteras nacionales o asociándose con integradores locales para ensamblar kits dentro de las naciones receptoras.

Escasez Continua de Talento Especializado en Diseño de RF y Señal Mixta

Las universidades gradúan menos de 2.000 ingenieros de RF anualmente, mientras que la demanda del mercado supera los 5.000 puestos de trabajo, extendiendo los plazos de los proyectos y los presupuestos de compensación.[3]Fundación Nacional de Ciencias, "Indicadores de Ciencia e Ingeniería 2025," ncses.nsf.gov Programas como el canal de aprendices de Mercury Systems alivian las brechas, pero no pueden compensar los acantilados de jubilación esperados de una cohorte de especialistas envejecida. Los proveedores de Asia-Pacífico enfrentan escaseces similares, especialmente en epitaxia de semiconductores compuestos. La disponibilidad limitada de talento impone un límite suave sobre la capacidad del mercado de electrónica de defensa para incorporar tecnologías emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: El Dominio del Radar Enfrenta la Disrupción de la Guerra Electrónica

El radar y los sensores multifunción mantuvieron el 29,67% de la participación del mercado de electrónica de defensa en 2024, y siguen siendo indispensables para el control de fuego y la alerta temprana. Los sistemas de guerra electrónica, sin embargo, registran la CAGR más rápida del 8,21% a medida que las amenazas modernas requieren interferencia y engaño ágiles. El mercado de electrónica de defensa se bifurca así entre los ciclos maduros de reemplazo de radar y la demanda emergente de guerra electrónica basada en clasificadores de IA. Los nodos C4ISR crecen de manera constante porque las doctrinas multidominio enfatizan las comunicaciones resilientes, mientras que la optrónica gana relevancia para la navegación en entornos de denegación de GPS.

Los amplificadores GaN de segunda generación elevan la potencia máxima del radar en un 40%, reduciendo el número de plataformas para la cobertura de área. Al mismo tiempo, los pods de guerra electrónica cognitiva migran de la barrera de banda estrecha a las formas de onda adaptativas, alterando las prioridades de adquisición. Los sistemas de respaldo de sistema abierto permiten a las fuerzas añadir nuevos efectos mediante actualizaciones de software, reforzando el cambio hacia la diferenciación centrada en algoritmos. Como resultado, los grupos de valor de hardware se estabilizan mientras que el software y los servicios se aceleran dentro del mercado de electrónica de defensa.

Por Plataforma: La Aceleración Espacial Desafía el Liderazgo Aéreo

Los activos aéreos contribuyeron con el 44,21% del tamaño del mercado de electrónica de defensa. Sin embargo, las plataformas espaciales crecen a una CAGR del 6,78% impulsadas por constelaciones de alerta de misiles y capas de comunicaciones satelitales resilientes. El mercado de electrónica de defensa se beneficia a medida que cada pequeño satélite aloja aviónica de bajo tamaño, peso y potencia-costo, impulsando pedidos en volumen de procesadores resistentes a la radiación. Los sistemas terrestres recuperan el énfasis de inversión en Europa del Este, donde proliferan los radares contra sistemas aéreos no tripulados y las redes de misiles tierra-aire.

La integración de aeronaves no tripuladas difumina la línea entre las categorías aérea y terrestre porque las fuerzas terrestres ahora despliegan sistemas aéreos no tripulados orgánicos con cargas útiles de guerra electrónica. La demanda naval se mantiene estable, centrada en modernizaciones AESA de combatientes de superficie que se complementan con redes de selección de objetivos colaborativa. La creciente convergencia entre dominios respalda un enfoque de adquisición unificado, sosteniendo el gasto total incluso a medida que las combinaciones de plataformas evolucionan.

Por Componente: El Software Gana Terreno frente al Dominio del Hardware

El hardware mantuvo el 65,18% de los ingresos de 2024, pero el software crece un 6,25% anualmente a medida que los paquetes de misión cambian a aplicaciones en contenedores. La Arquitectura de Procesamiento Común de Mercury Systems sustenta este cambio, permitiendo a los operadores inyectar nueva funcionalidad mediante cargas de firmware seguras. Utilidades como la fusión de datos, el reconocimiento automático de objetivos y el mapeo del orden de batalla electrónico se ejecutan sobre hojas VPX estándar, reduciendo el contenido de hardware a medida.

El mercado de electrónica de defensa sigue invirtiendo en sustratos de alta frecuencia, conducción térmica de metal líquido y empaquetado 3D requeridos para vehículos hipersónicos, preservando la relevancia del hardware. Aun así, los múltiplos de valoración se inclinan hacia los proveedores con mayor peso de software porque los ingresos recurrentes por licencias superan las ventas únicas de equipos. A lo largo del horizonte de pronóstico, la combinación de componentes se aproxima a la paridad a medida que el middleware abierto desbloquea la innovación de terceros.

Por Instalación: El Impulso de la Modernización Refleja las Restricciones Presupuestarias

Los programas de instalación de línea generaron el 61,77% de los ingresos de 2024 a medida que las nuevas construcciones de cazas y fragatas incorporaron la electrónica más reciente desde el primer día. La demanda de modernización crece a una CAGR del 6,70%, impulsada por inserciones rentables de AESA y guerra electrónica para flotas heredadas. El mercado de electrónica de defensa se beneficia de los planos traseros estandarizados que reducen los tiempos de integración en un 30%, lo que permite a las fuerzas aéreas actualizar aviones más antiguos dentro de los ciclos rutinarios de depósito.

Los techos fiscales alientan a los comandantes a extender la vida útil de las plataformas; las modernizaciones se convierten en una victoria rápida que evita el prolongado desarrollo de aeronaves de reemplazo. Los proveedores responden con soluciones basadas en kits certificadas una vez y replicadas en múltiples naciones, reforzando las economías de escala. La ola de modernización subraya cómo las arquitecturas modulares reasignan el gasto hacia la electrónica en lugar de las células estructurales.

Análisis Geográfico

América del Norte retiene el liderazgo al combinar el mayor presupuesto de defensa del mundo con una base industrial madura que internaliza la mayor parte de la producción de componentes de alta gama. La región también se beneficia de fábricas de semiconductores financiadas por el gobierno que reducen la volatilidad de los plazos de entrega y mantienen el mercado de electrónica de defensa resiliente ante choques externos. Las actualizaciones de vigilancia del Ártico canadiense y la digitalización del NORAD amplían la demanda de radares de gran apertura y enlaces de datos seguros.

Asia-Pacífico registra la expansión más rápida a medida que China prueba en campo matrices contra sigilo y conjuntos de contramedidas electrónicas, lo que lleva a Japón, Corea del Sur y Australia a codesarrollar interferidores de próxima generación. India canaliza créditos de compensación hacia fábricas locales de circuitos integrados monolíticos de microondas, anclando las cadenas de suministro dentro de sus fronteras. Las naciones del Sudeste Asiático se centran en la vigilancia costera y el equipo contra sistemas aéreos no tripulados, creando una cascada de adquisiciones de pequeños lotes que se agregan en un volumen regional considerable.

Europa acelera la modernización en parte bajo el análisis de brechas de defensa aérea de corto alcance de la OTAN. Las rápidas actualizaciones AESA del F-16 de Polonia y los radares multibanda de fragatas de España muestran cómo los miembros de la Unión Europea convergen en estándares comunes mientras siguen fomentando la participación nacional. El Fondo Europeo de Defensa financia prototipos transfronterizos que enfatizan las arquitecturas abiertas, haciendo eco de los principios de arquitecturas de sistemas abiertos modulares adoptados en los Estados Unidos. Esta alineación fortalece la interoperabilidad en operaciones conjuntas y aumenta el valor total direccionable en todo el mercado de electrónica de defensa.

Panorama Competitivo

Cuatro principales contratistas —RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation y BAE Systems plc— controlan una porción dominante de los ingresos. Integran sensores, procesadores y efectores bajo un mismo techo y aprovechan líneas de semiconductores cautivas y autorizaciones de exportación soberana para imponer altas barreras de entrada. L3Harris, HENSOLDT y Mercury Systems defienden el liderazgo en nichos de radios tácticas, radar pasivo y procesamiento seguro. La industria de electrónica de defensa está siendo testigo de una ola de acuerdos verticales, ejemplificada por los principales contratistas aeroespaciales que adquieren especialistas a nivel de tarjeta para controlar el riesgo de suministro.

La convergencia tecnológica amplía la cooperación con actores comerciales. La alianza de RTX con Shield AI extiende la lógica de enjambre autónomo hacia las carteras de defensa. Northrop Grumman licencia la IA de NVIDIA para acortar las curvas de entrenamiento de algoritmos para radares de alerta temprana aerotransportados. Tales colaboraciones acortan los ciclos de innovación que el desarrollo de defensa tradicional solía extender durante una década. Simultáneamente, el endurecimiento del control de exportaciones impulsa a los principales contratistas a establecer filiales locales dentro de las naciones clientes, forjando acuerdos de coproducción que distribuyen las cadenas de suministro.

La competencia se intensifica en la capa de software, donde las pequeñas y medianas empresas pueden obtener contratos ofreciendo modelos especializados de aprendizaje automático sin poseer fábricas. Sin embargo, los costos de certificación y ciberrefuerzo mantienen a la mayoría asociándose con los principales contratistas en lugar de competir directamente. El resultado neto es un mercado de electrónica de defensa concentrado pero dinámico que recompensa la escala y la agilidad.

Líderes de la Industria de Electrónica de Defensa

BAE Systems plc

RTX Corporation

Lockheed Martin Corporation

Thales Group

Northrop Grumman Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Marina de los Estados Unidos otorgó a Raytheon Technologies (RTX Corporation) un contrato de USD 646 millones para continuar la producción de radares AN/SPY-6(V), elevando el número total de radares bajo adquisición a 42.

- Marzo de 2025: El Comando de Sistemas Navales de Mar otorgó a Lockheed Martin Corporation un contrato de USD 54,2 millones para fabricar sistemas de guerra electrónica para submarinos nuevos y en operación.

Alcance del Informe Global del Mercado de Electrónica de Defensa

| Radar y Sensores Multifunción |

| Sistemas de Guerra Electrónica |

| C4ISR y Comunicaciones Tácticas |

| Optrónica y Sensores EO/IR |

| Aviónica y Computadoras de Misión |

| Semiconductores de Defensa y Módulos de Potencia |

| Aérea |

| Terrestre |

| Naval |

| Espacial |

| Hardware |

| Software |

| Instalación de Línea |

| Modernización |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Sistema | Radar y Sensores Multifunción | ||

| Sistemas de Guerra Electrónica | |||

| C4ISR y Comunicaciones Tácticas | |||

| Optrónica y Sensores EO/IR | |||

| Aviónica y Computadoras de Misión | |||

| Semiconductores de Defensa y Módulos de Potencia | |||

| Por Plataforma | Aérea | ||

| Terrestre | |||

| Naval | |||

| Espacial | |||

| Por Componente | Hardware | ||

| Software | |||

| Por Instalación | Instalación de Línea | ||

| Modernización | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de electrónica de defensa?

El tamaño del mercado de electrónica de defensa es de USD 178,34 mil millones en 2025 y se pronostica que alcanzará los USD 234,48 mil millones en 2030, reflejando una CAGR del 5,63%.

¿Qué región crece más rápido en el mercado de electrónica de defensa hasta 2030?

Asia-Pacífico registra la CAGR más rápida del 7,24%, impulsada por la modernización china, los programas indígenas de India y las exportaciones de Corea del Sur.

¿Qué segmento de sistema lidera el mercado de electrónica de defensa?

El radar y los sensores multifunción mantienen una participación del 29,67% en 2024, siendo la mayor categoría de sistemas.

¿Por qué está aumentando la actividad de modernización en electrónica de defensa?

La demanda de modernización crece a una CAGR del 6,70% a medida que los ejércitos actualizan las flotas heredadas con radares AESA y conjuntos de guerra electrónica para obtener capacidad de par cercano sin adquirir nuevas plataformas.

¿Cómo están influyendo las arquitecturas de sistemas abiertos en la competencia entre proveedores?

Los estándares de arquitecturas de sistemas abiertos modulares y de arquitecturas de sistemas abiertos de sensores permiten que múltiples proveedores se conecten a planos traseros comunes, desplazando el valor hacia las actualizaciones de software y reduciendo el tiempo de integración, lo que estimula la colaboración entre los principales contratistas y las empresas tecnológicas más pequeñas.

¿Qué empresas dominan el mercado de electrónica de defensa?

RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation, Thales Group y BAE Systems plc dominan el mercado.

Última actualización de la página el: