Tamaño y Participación del Mercado de Plataformas Militares

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 265.91 Mil millones de dólares |

| Tamaño del Mercado (2030) | 361.40 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas Militares por Mordor Intelligence

El tamaño del mercado de plataformas militares se valúa en USD 265,91 mil millones en 2025 y se proyecta que alcance los USD 361,4 mil millones en 2030, avanzando a una CAGR del 6,33%. Las perspectivas de crecimiento reflejan un sólido gasto en defensa, que aumentó a USD 2,72 billones en 2024, a medida que las naciones aceleran la modernización de plataformas, adoptan la inteligencia artificial (IA) e invierten en propulsión híbrida-eléctrica. La intensificación de las rivalidades de seguridad regional impulsa a los gobiernos a priorizar ciclos de adquisición a gran escala, mientras que las arquitecturas de sistemas abiertos acortan las ventanas de actualización y crean nuevos puntos de entrada para proveedores. Los activos no tripulados ganan terreno para la reducción de riesgos, aunque los sistemas tripulados aún dominan los inventarios de primera línea, reforzando un modelo de adquisición de doble vía. Los programas de resiliencia de la cadena de suministro para microelectrónica y elementos de tierras raras determinan las decisiones de diseño de plataformas, y la integración vertical entre los principales contratistas intensifica la dinámica competitiva.

Conclusiones Clave del Informe

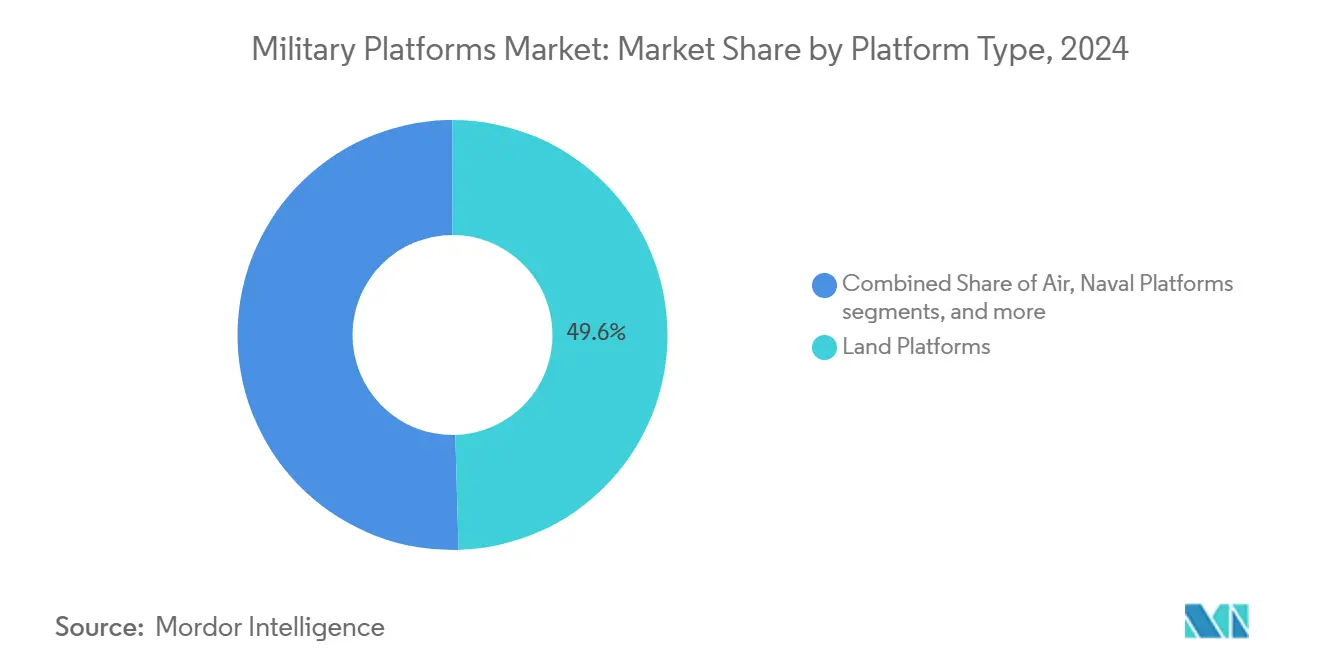

- Por tipo de plataforma, las plataformas terrestres lideraron el mercado de plataformas militares con una participación de ingresos del 49,55% en 2024, mientras que se proyecta que las plataformas navales se expandan a una CAGR del 6,58% hasta 2030.

- Por operación, los sistemas tripulados representaron el 71,28% de la participación del mercado de plataformas militares en 2024, mientras que las plataformas no tripuladas registraron la CAGR proyectada más alta del 6,61% hasta 2030.

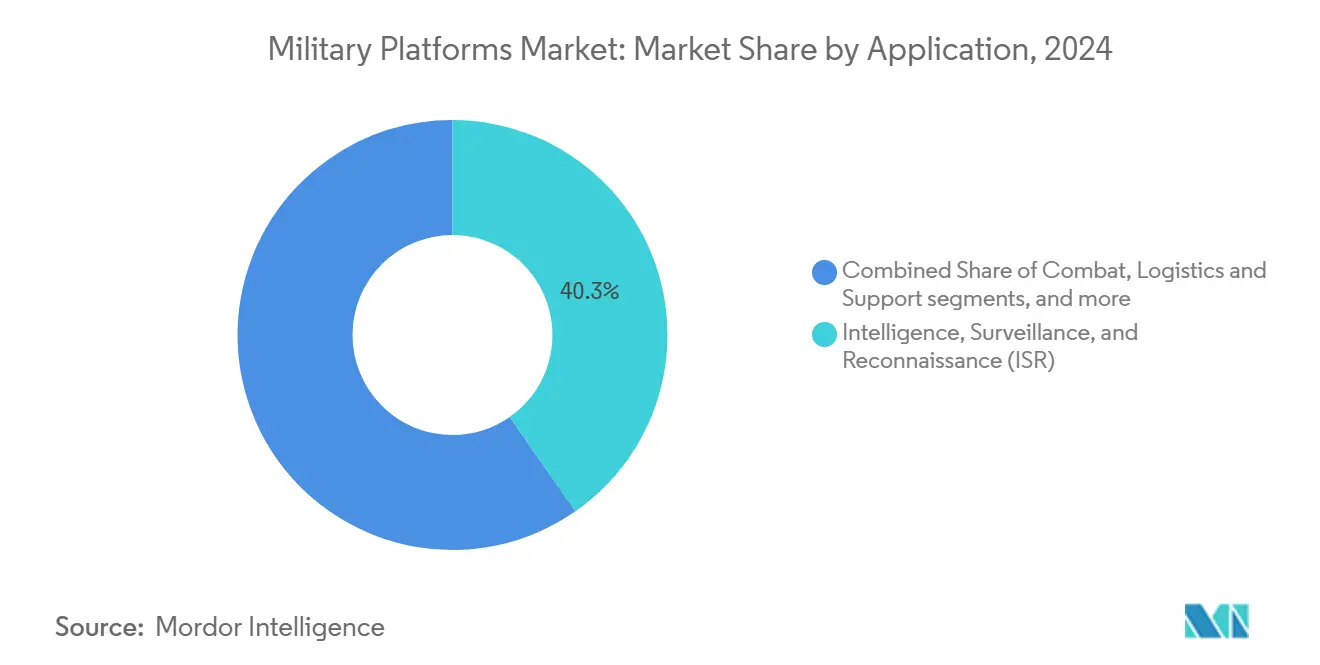

- Por aplicación, la inteligencia, vigilancia y reconocimiento (ISR) representó una participación del 40,31% del mercado de plataformas militares en 2024, y las aplicaciones de combate avanzan a una CAGR del 7,56% hasta 2030.

- Por usuario final, el Ejército representó el 52,89% del tamaño del mercado de plataformas militares en 2024, mientras que el segmento de la Fuerza Aérea está proyectado para crecer a una CAGR del 6,98% hasta 2030.

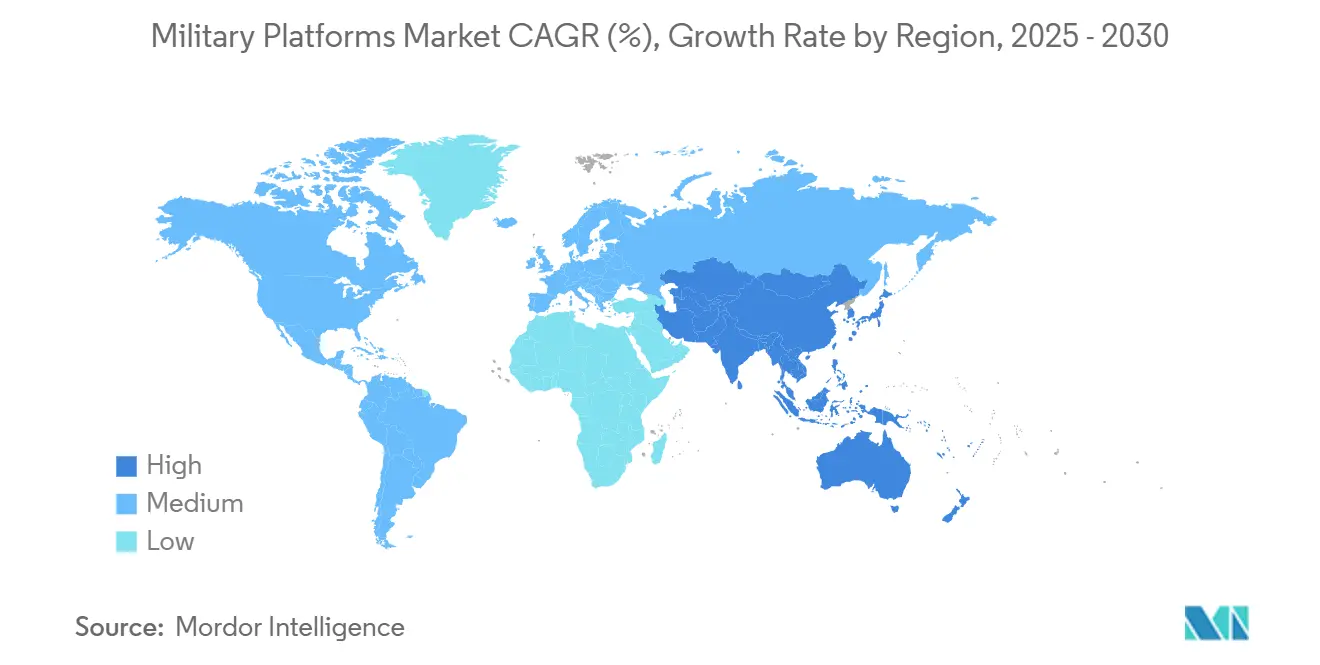

- Por geografía, América del Norte capturó el 43,78% del mercado de plataformas militares en 2024, mientras que Asia-Pacífico está proyectada para registrar una CAGR del 7,45% hasta 2030.

Tendencias e Información del Mercado Global de Plataformas Militares

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los presupuestos de defensa ante el escalamiento de las tensiones geopolíticas | +1.20% | Global — mayor en Europa, Oriente Medio, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Programas de modernización que reemplazan plataformas obsoletas | +1.00% | América del Norte, Europa con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda acelerada de sistemas no tripulados para reducir el riesgo del combatiente | +0.80% | Global — adopción temprana en América del Norte, Europa | Mediano plazo (2-4 años) |

| Integración de C4ISR e IA para la guerra centrada en redes (NCW) | +0.60% | América del Norte y Europa lideran; Asia-Pacífico en seguimiento | Largo plazo (≥ 4 años) |

| Mandatos de electrificación para reducir las colas logísticas de combustible | +0.50% | América del Norte, Europa; selectivo en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Arquitectura modular de sistemas abiertos que permite actualizaciones rápidas | +0.40% | América del Norte lidera; adopción entre naciones aliadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Presupuestos de Defensa ante el Escalamiento de las Tensiones Geopolíticas

El gasto militar global alcanzó los USD 2,72 billones en 2024, y los gobiernos continúan asignando mayores proporciones de los presupuestos nacionales a la defensa.[1]Instituto Internacional de Investigación para la Paz de Estocolmo, "El gasto militar global alcanza un nuevo récord histórico de USD 2,718 billones," sipri.org La asignación de USD 734 mil millones de Japón para 2025 y los EUR 83 mil millones (USD 96,84 mil millones) de Alemania destinados para 2026 señalan compromisos de gasto a largo plazo hacia plataformas de alto nivel. La reorientación de USD 70 mil millones de Arabia Saudita para 2025 prioriza capacidades contra drones y asimétricas, subrayando la demanda de sistemas ágiles. La iniciativa ReArm Europe de la Unión Europea por EUR 800 mil millones (USD 933,45 mil millones) institucionaliza la adquisición colectiva, impulsando las economías de escala. Las mayores asignaciones se traducen en adjudicaciones de contratos aceleradas, mayores cantidades de pedidos y actualizaciones de vida media más frecuentes que en conjunto amplían el mercado de plataformas militares.

Programas de Modernización que Reemplazan Plataformas Obsoletas

Los activos de la Guerra Fría llegan al final de su vida útil, impulsando iniciativas de reemplazo en múltiples dominios. El Vehículo de Combate Robótico Ripsaw M5 del Ejército de los Estados Unidos entra en fase de pruebas como parte de la línea de Vehículos de Combate de Nueva Generación. El contrato NGAD F-47 de Boeing por USD 20 mil millones impulsa los cazas de sexta generación hacia la producción, reemplazando las flotas heredadas. Los programas europeos extienden los ciclos de reemplazo a los estados aliados, como la renovación del ejército de Portugal por EUR 1,24 mil millones (USD 1,45 mil millones) y el Servicio de Entrenamiento Colectivo del Reino Unido por GBP 1,90 mil millones (USD 2,22 mil millones). Estas líneas de modernización aseguran visibilidad de ingresos a largo plazo para los proveedores de plataformas y estimulan actualizaciones en electrónica, plantas de energía y supervivencia.

Demanda Acelerada de Sistemas No Tripulados para Reducir el Riesgo del Combatiente

La experiencia en el campo de batalla en Ucrania y Gaza amplifica la demanda de sistemas autónomos capaces de transportar cargas útiles diversas. Los vehículos de superficie no tripulados Magura V5 ucranianos derribaron un Su-30 ruso, demostrando ventajas asimétricas. La Fuerza Aérea de los Estados Unidos se asocia con RTX y Shield AI bajo el programa de Aeronave de Combate Colaborativa para operacionalizar conceptos de trabajo en equipo.[2]RTX Corporation, "RTX y Shield AI se asocian para la Aeronave de Combate Colaborativa," rtx.com El pedido de MQ-9B SeaGuardian de General Atomics por USD 20 mil millones de Arabia Saudita valida el apetito exportador por sistemas persistentes de reconocimiento y ataque no tripulados. La institucionalización de la doctrina autónoma impulsa los presupuestos de adquisición, expande la infraestructura de enlace de datos y provoca cambios doctrinales en todos los servicios.

Integración de C4ISR e IA para la Guerra Centrada en Redes

Las plataformas evolucionan hacia nodos de datos dentro de arquitecturas de mando en tiempo real. La asociación de Lockheed Martin con Google Cloud integra IA en los sistemas de vuelo y misión. La Guía de Arquitectura Modular de Sistemas Abiertos del Departamento de Defensa (DoD) exige interfaces estandarizadas, ya aplicadas en 14 de 20 programas principales. La cooperación saudí-francesa en aplicaciones impulsadas por IA demuestra la difusión global. Los requisitos de endurecimiento cibernético informan el diseño de software, elevando la demanda de procesadores seguros y redes resilientes, extendiendo los ciclos de vida de los productos y respaldando las actualizaciones de software basadas en tarifas.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Techos presupuestarios y sobrecostos en programas | −0.9% | Global — mayor en América del Norte, Europa | Corto plazo (≤ 2 años) |

| Ciclos prolongados de adquisición y aprobación de control de exportaciones | −0.7% | Global — restricciones en ventas internacionales | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro para microelectrónica y metales de tierras raras | −0.6% | Global — mayor riesgo en dependencias de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Resistencia social/ambiental a la autonomía letal | −0.4% | América del Norte, Europa; expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Techos Presupuestarios y Sobrecostos en Programas

Los techos fiscales y los costos escalantes retrasan las capacidades y amenazan las bases industriales. La Coalición de la Base Industrial de Portaaviones advirtió que la falta de USD 600 millones en adquisición anticipada pone en riesgo el 73% de las líneas de proveedores, con posibilidad de aumentar al 96% para 2028.[3]Seapower Magazine, "Los proveedores de portaaviones advierten sobre brechas de financiamiento," seapowermagazine.org El Inventario Nacional de Defensa identificó una brecha de financiamiento de USD 18,5 mil millones en 99 materiales críticos, subrayando cómo la escasez de materias primas agrava el estrés financiero. La presión presupuestaria a menudo obliga a los compradores a reducir cantidades, retrasar compras en bloque o negociar reducciones de alcance que elevan los costos unitarios y degradan las economías de escala. Estos compromisos erosionan la confianza de los proveedores, ralentizan los ciclos de actualización tecnológica y atenúan la expansión a corto plazo del mercado de plataformas militares.

Ciclos Prolongados de Adquisición y Aprobación de Control de Exportaciones

Las adquisiciones que se extienden de tres a siete años y las rigurosas revisiones de control de exportaciones desalientan a algunos compradores y redirigen la demanda hacia proveedores no tradicionales. La búsqueda de Arabia Saudita de cazas turcos KF-21 refleja la frustración por el acceso limitado al F-35 de los Estados Unidos, ilustrando cómo los cuellos de botella en las aprobaciones alteran la dinámica competitiva. Los Emiratos Árabes Unidos seleccionaron el sistema de defensa aérea Cheongung-II de Corea del Sur por razones similares, citando garantías de entrega más rápidas. Los ciclos prolongados exponen las plataformas al riesgo de obsolescencia, inflan los costos de actualización y complican la presupuestación del ciclo de vida. Los retrasos también tensan las relaciones diplomáticas al señalar incertidumbre a los socios potenciales, perjudicando en última instancia a los proveedores sujetos a regímenes de exportación restrictivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plataforma: La Modernización Marítima Impulsa el Crecimiento Naval

Los activos navales constituyen el segmento de más rápido crecimiento del mercado de plataformas militares con una CAGR del 6,58% hasta 2030. La puesta en servicio del USS Iowa (SSN 797) y un contrato de clase Virginia por USD 12,4 mil millones subrayan la demanda sostenida de submarinos. La intención de Grecia de adquirir una cuarta fragata FDI evidencia aún más el apetito marítimo. Las plataformas terrestres mantienen el 49,55% de dominio de ingresos en 2024 a través de programas como el tanque híbrido-eléctrico M1E3 Abrams y el pedido de Alemania de 568 camiones logísticos de Rheinmetall.[4]Rheinmetall, "Rheinmetall gana un importante pedido de vehículos logísticos," rheinmetall.com Las plataformas aéreas se benefician de los contratos de cazas de sexta generación, mientras que las plataformas espaciales crecen con constelaciones de seguimiento de misiles como Golden Dome de Lockheed Martin. La convergencia de los dominios submarino, de superficie, aéreo, terrestre y orbital impulsa a los diseñadores hacia arquitecturas modulares que facilitan la integración de cargas útiles entre dominios, fortaleciendo el mercado de plataformas militares.

La intensa recapitalización de flotas en los estados litorales impulsa la inversión naval en corbetas multirol, buques autónomos de contramedidas contra minas y submarinos de propulsión independiente del aire. Simultáneamente, las actualizaciones de vehículos terrestres integran sistemas de protección activa, trenes de potencia híbridos y electrónica de sistemas abiertos. En conjunto, estas tendencias elevan los valores unitarios de las plataformas y amplían los ingresos del mercado posventa, reforzando la expansión constante de la industria de plataformas militares.

Por Operación: Los Sistemas No Tripulados Reconfiguran la Doctrina

Los activos tripulados aún representan el 71,28% de los ingresos de 2024, ya que los ejércitos aprovechan los ecosistemas de entrenamiento existentes y el rendimiento comprobado. Los sistemas no tripulados, sin embargo, crecen a una CAGR del 6,61% a medida que los ejércitos buscan reducir la exposición del personal. El Ripsaw M5 de Textron debuta con un conjunto de conducción autónoma, mientras que las fuerzas ucranianas adaptan drones de superficie para transportar armas aire-aire, demostrando creatividad en el campo. El modelo de doble vía estimula inversiones en estaciones de control comunes, enlaces de datos seguros y planificación de misiones habilitada por IA, expandiendo el tamaño del mercado de plataformas militares para las tecnologías habilitadoras.

Las flotas tripuladas heredadas se someten a modernizaciones que añaden características de autonomía, difuminando las categorías operativas. El programa VENOM financia variantes del F-16 controladas por IA, ilustrando la migración incremental. La doctrina evoluciona hacia el trabajo en equipo humano-máquina, donde los activos tripulados orquestan enjambres de plataformas prescindibles, profundizando las capas de integración y sosteniendo el impulso de adquisición en ambos modos operativos.

Por Aplicación: La Integración de IA Acelera el Crecimiento en Combate

Las plataformas de ISR representaron una participación del 40,31% en 2024, reflejando la necesidad continua de conciencia situacional de amplia área. Sin embargo, las aplicaciones de combate crecieron más rápido a una CAGR del 7,56%, ya que la IA permite el compromiso de precisión con latencia reducida. Los ejemplos incluyen enjambres de drones dirigidos por pilotos del F-35 y nodos de defensa aérea multisensor saudíes que fusionan armas láser contra vehículos aéreos no tripulados con radares mejorados por IA. La filosofía de diseño multirol permite la alternancia por software entre ISR y ataque, haciendo que las etiquetas de aplicación sean fluidas.

Las plataformas de entrenamiento reciben inversiones sólidas a través de entornos sintéticos. El contrato de entrenamiento del Ejército de los Estados Unidos de V2X por USD 3,7 mil millones y el acuerdo de servicio del Reino Unido por GBP 1,9 mil millones (USD 2,54 mil millones) ejemplifican la demanda de sistemas inmersivos. Las aplicaciones logísticas capitalizan los convoyes autónomos y la propulsión híbrida, reforzando el apoyo en la retaguardia. En conjunto, estos segmentos diversifican los ingresos y garantizan la resiliencia ante las fluctuaciones del ciclo.

Por Usuario Final: La Modernización de la Fuerza Aérea Impulsa el Crecimiento

Los clientes del Ejército representan el 52,89% de los ingresos de 2024 debido a las extensas flotas de vehículos de combate terrestre. El segmento de la Fuerza Aérea lidera el crecimiento con una CAGR del 6,98% hasta 2030, impulsado por el programa NGAD F-47 y la expansión de constelaciones espaciales. Los requisitos de reabastecimiento de la Fuerza Espacial y los contratos de lanzamiento de respuesta añaden niveles de demanda emergentes.

La demanda del servicio naval se mantiene estable a través de la modernización de submarinos y destructores, junto con fragatas con armamento mejorado. Los mandatos del Mando y Control Conjunto de Todos los Dominios (JADC2) exigen sistemas interoperables entre los servicios, incentivando a los principales contratistas a entregar plataformas de arquitectura abierta que escalen desde vehículos terrestres hasta satélites, ampliando el mercado total direccionable de plataformas militares.

Análisis Geográfico

América del Norte mantiene una participación del 43,78% en 2024 en el mercado de plataformas militares, anclada por los desembolsos récord de los Estados Unidos y los continuos ciclos de actualización de capacidades. Los programas emblemáticos —cazas NGAD F-47, submarinos de clase Virginia y vehículos de combate híbridos-eléctricos— refuerzan las carteras de pedidos de los principales contratistas. Las actualizaciones del NORAD de Canadá y las inversiones en seguridad fronteriza de México añaden demanda incremental. El liderazgo regional en investigación de IA y diseño de semiconductores sustenta la competitividad exportadora, mientras que las iniciativas domésticas de tierras raras apuntan a la resiliencia del suministro.

Asia-Pacífico registra la CAGR regional más rápida del 7,45% hasta 2030, ya que la modernización de China impulsa a los estados vecinos a escalar sus adquisiciones. Japón asigna USD 734 mil millones para defensa en 2025, y Australia compromete USD 50,30 mil millones adicionales hasta 2034. Las exportaciones del caza KF-21 y del sistema de defensa aérea Cheongung-II de Corea del Sur diversifican las redes de proveedores regionales. El programa Re-Horizon 3 de Filipinas y el plan de construcción naval multimillonario de India elevan aún más la demanda de plataformas navales y aéreas.

El gasto en defensa de Europa alcanzó los EUR 343 mil millones (USD 400,17 mil millones) en 2024, un aumento del 19% impulsado por los compromisos de la OTAN y la proximidad a la guerra en Ucrania. El presupuesto de EUR 83 mil millones (USD 96,84 mil millones) de Alemania para 2026 y el fondo ReArm Europe de la Unión Europea por EUR 800 mil millones (USD 933,45 mil millones) estabilizan la adquisición a largo plazo. La interoperabilidad impulsa las licitaciones en consorcio, promoviendo la investigación conjunta y la industrialización local.

Oriente Medio aprovecha los ingresos petroleros para perseguir adquisiciones de defensa aérea, fragatas navales y aeronaves no tripuladas. El paquete de equipos estadounidenses pendiente de Arabia Saudita por USD 100 mil millones y los despliegues continuos de THAAD ilustran los flujos de capital sostenidos.

Panorama Competitivo

Los principales contratistas mantienen el liderazgo a través de la integración vertical y las fusiones estratégicas. BAE Systems adquirió Ball Aerospace por USD 5,50 mil millones para fortalecer su cartera espacial y eliminar a un competidor de nivel medio rival. Lockheed Martin se asocia con Google Cloud para IA mientras forma una alianza de armamento europeo con Rheinmetall, combinando experiencia en defensa y tecnología. RTX colabora con Shield AI para integrar autonomía en la Aeronave de Combate Colaborativa, mostrando cómo los principales contratistas aseguran capacidades especializadas a través de alianzas en lugar del desarrollo orgánico.

La competencia se intensifica en los nichos de sistemas no tripulados e híbridos-eléctricos, donde las empresas emergentes introducen arquitecturas disruptivas. Los mandatos de sistemas abiertos crean puntos de entrada para proveedores de subsistemas especializados en sensores, módulos de energía y ciberseguridad. Los desafíos de la cadena de suministro en torno a los elementos de tierras raras y los semiconductores incentivan a los principales contratistas a coinvertir en fuentes domésticas, inclinando las ventajas competitivas hacia las empresas verticalmente integradas.

Las oportunidades de espacio en blanco incluyen sistemas de reabastecimiento con drones anclados, vehículos terrestres con baterías intercambiables y módulos de misión con computación en el borde. Las empresas capaces de validar la madurez tecnológica, obtener aprobaciones de exportación y alinearse con los estándares de interoperabilidad aliada están posicionadas para capturar participación incremental dentro del mercado de plataformas militares.

Líderes de la Industria de Plataformas Militares

Lockheed Martin Corporation

BAE Systems plc

RTX Corporation

Thales Group

Northrop Grumman Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: El Ministerio de Defensa de India (MoD) finalizó un contrato con Hindustan Aeronautics Limited para 97 aeronaves de combate ligero Tejas Mark-1A para la Fuerza Aérea India, valorado en INR 62.370 crore (USD 7,03 millones). La adquisición incluye 68 aviones de combate y 29 aeronaves de dos plazas, así como equipos asociados.

- Agosto de 2025: El Gobierno de Australia seleccionó la fragata de clase Mogami mejorada como plataforma para las nuevas fragatas de propósito general de la Marina Real Australiana. La fragata de clase Mogami de Mitsubishi Heavy Industries (MHI) ganó el contrato sobre el MEKO A-200 de Thyssenkrupp Marine Systems.

- Junio de 2025: Textron Systems presentó el Vehículo de Combate Robótico Ripsaw M5 en configuración armada durante el Desfile del 250.º Aniversario del Ejército de los Estados Unidos.

Alcance del Informe Global del Mercado de Plataformas Militares

| Plataformas Terrestres |

| Plataformas Aéreas |

| Plataformas Navales |

| Plataformas Espaciales |

| Plataformas Tripuladas |

| Plataformas No Tripuladas |

| Combate |

| Inteligencia, Vigilancia y Reconocimiento (ISR) |

| Logística y Apoyo |

| Entrenamiento |

| Otras Aplicaciones |

| Ejército |

| Marina |

| Fuerza Aérea |

| Fuerza Espacial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Plataforma | Plataformas Terrestres | ||

| Plataformas Aéreas | |||

| Plataformas Navales | |||

| Plataformas Espaciales | |||

| Por Operación | Plataformas Tripuladas | ||

| Plataformas No Tripuladas | |||

| Por Aplicación | Combate | ||

| Inteligencia, Vigilancia y Reconocimiento (ISR) | |||

| Logística y Apoyo | |||

| Entrenamiento | |||

| Otras Aplicaciones | |||

| Por Usuario Final | Ejército | ||

| Marina | |||

| Fuerza Aérea | |||

| Fuerza Espacial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Indonesia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de plataformas militares y su crecimiento esperado para 2030?

El mercado de plataformas militares se sitúa en USD 265,91 mil millones en 2025 y se proyecta que alcance los USD 361,40 mil millones en 2030, creciendo a una CAGR del 6,33%.

¿Qué tipo de plataforma lidera los ingresos y cuál es el de más rápido crecimiento?

Las plataformas terrestres tienen una participación de ingresos del 49,55%, mientras que las plataformas navales muestran la CAGR más alta del 6,58% hasta 2030.

¿Qué tan significativos son los sistemas no tripulados en los próximos presupuestos de defensa?

Las plataformas no tripuladas crecen a una CAGR del 6,61% a medida que los ejércitos invierten en vehículos autónomos para reducir el riesgo del personal y ampliar el alcance de las misiones.

¿Qué región geográfica se expande más rápido en la adquisición de plataformas de defensa?

Asia-Pacífico lidera el crecimiento regional con una CAGR del 7,45%, impulsada por la modernización de China y la intensificación de la competencia por la seguridad marítima.

¿Qué factor restringe más la expansión del mercado a corto plazo?

Los techos presupuestarios y los sobrecostos representan la restricción más fuerte, reduciendo la CAGR potencial en un 0,9% a medida que los programas enfrentan brechas de financiamiento y retrasos en los cronogramas.

¿Cómo influye la arquitectura de sistemas abiertos en la adquisición de plataformas?

Las interfaces estandarizadas acortan los ciclos de actualización, permiten la integración de múltiples proveedores y crean nuevas oportunidades para los especialistas en subsistemas, apoyando la expansión constante del mercado.

Última actualización de la página el: