Tamaño y Participación del Mercado de MRO Digital

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

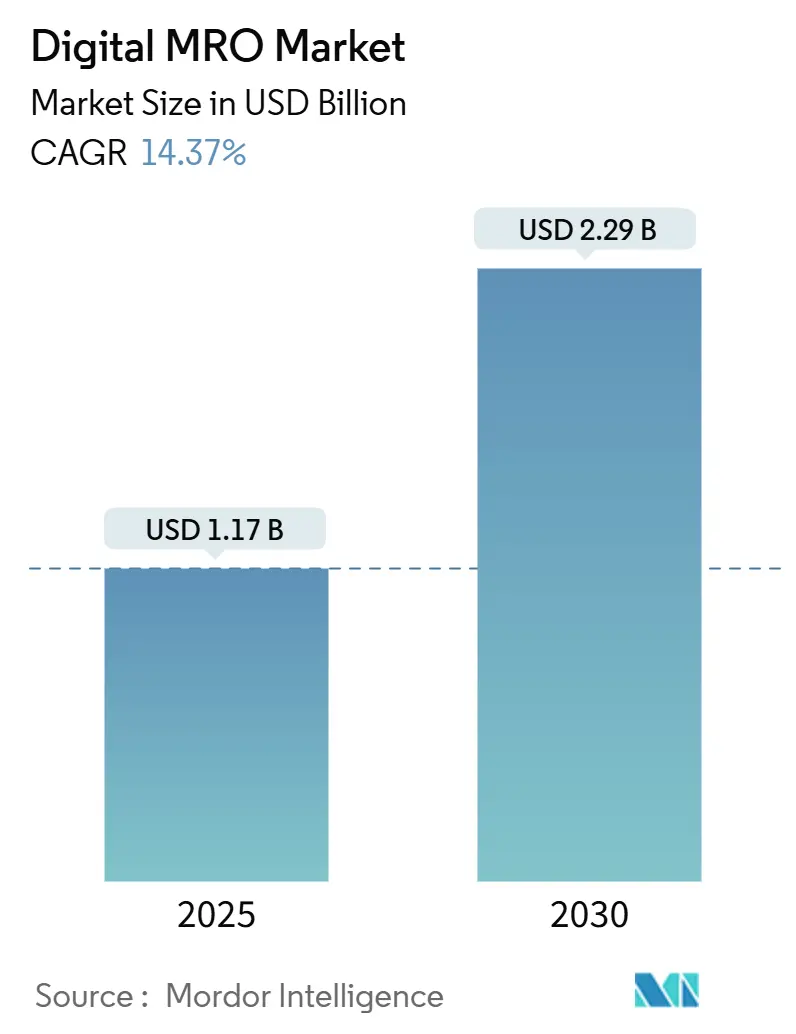

| Tamaño del Mercado (2025) | 1.17 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.29 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MRO Digital por Mordor Intelligence

El tamaño del mercado de MRO digital se valúa en USD 1,17 mil millones en 2025 y se proyecta que alcance los USD 2,29 mil millones para 2030, lo que refleja una CAGR del 14,37% durante el período de pronóstico. Un cambio de las reparaciones reactivas hacia el mantenimiento predictivo basado en datos ancla este crecimiento, ya que las aerolíneas buscan una mayor disponibilidad de aeronaves y menores costos del ciclo de vida. Las modernizaciones generalizadas de sensores, la maduración de los intercambios de datos basados en la nube y los programas de fabricantes de equipos originales que combinan hardware con servicios de análisis fortalecen la adopción del mercado. El crecimiento de las flotas en las economías emergentes impulsa la demanda, mientras que los crecientes mandatos de sostenibilidad fomentan el seguimiento digital de los impactos de carbono dentro de los flujos de trabajo de mantenimiento. El impulso competitivo se intensifica a medida que los fabricantes de células y motores se expanden más allá de la venta de piezas hacia plataformas digitales integradas que prometen tiempos de rotación más rápidos y nuevas fuentes de ingresos recurrentes.

Conclusiones Clave del Informe

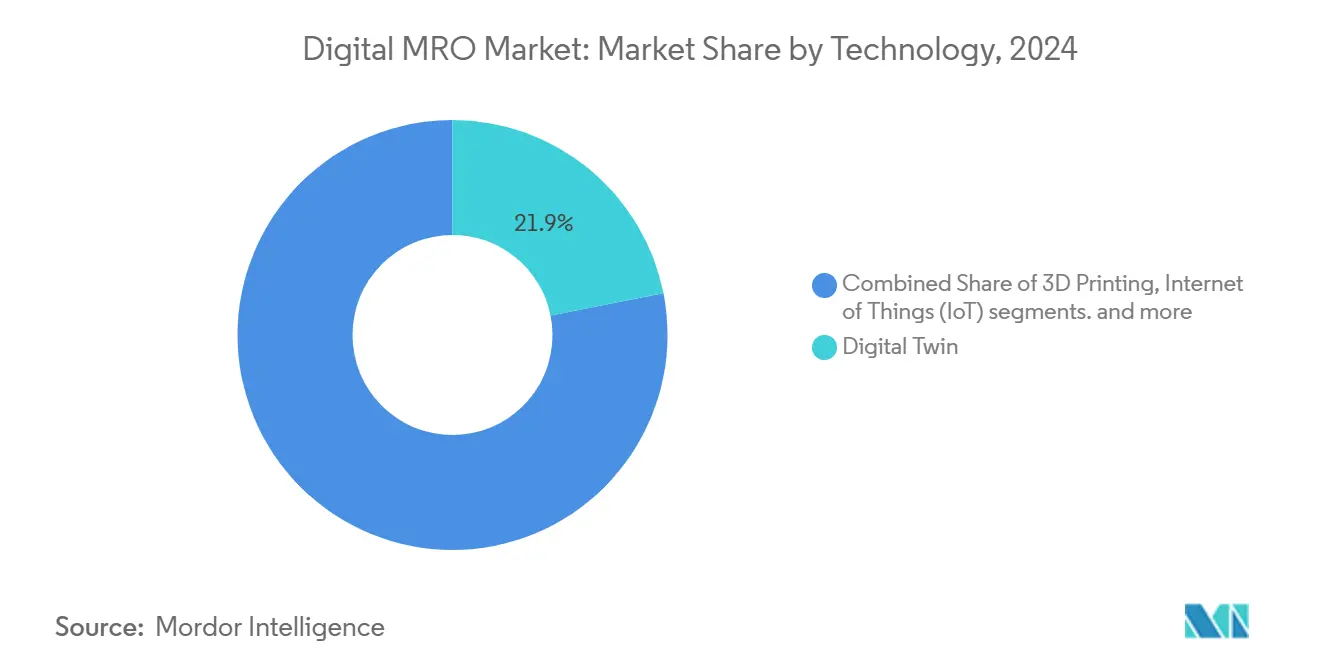

- Por tecnología, las herramientas de gemelo digital capturaron el 21,89% de la participación del mercado de MRO digital en 2024 y se prevé que se expandan a una CAGR del 17,65% hasta 2030.

- Por aplicación, el segmento de inspección y evaluación de daños lideró con una participación de ingresos del 24,76% en 2024; se proyecta que el análisis predictivo crezca a una CAGR del 16,57% hasta 2030.

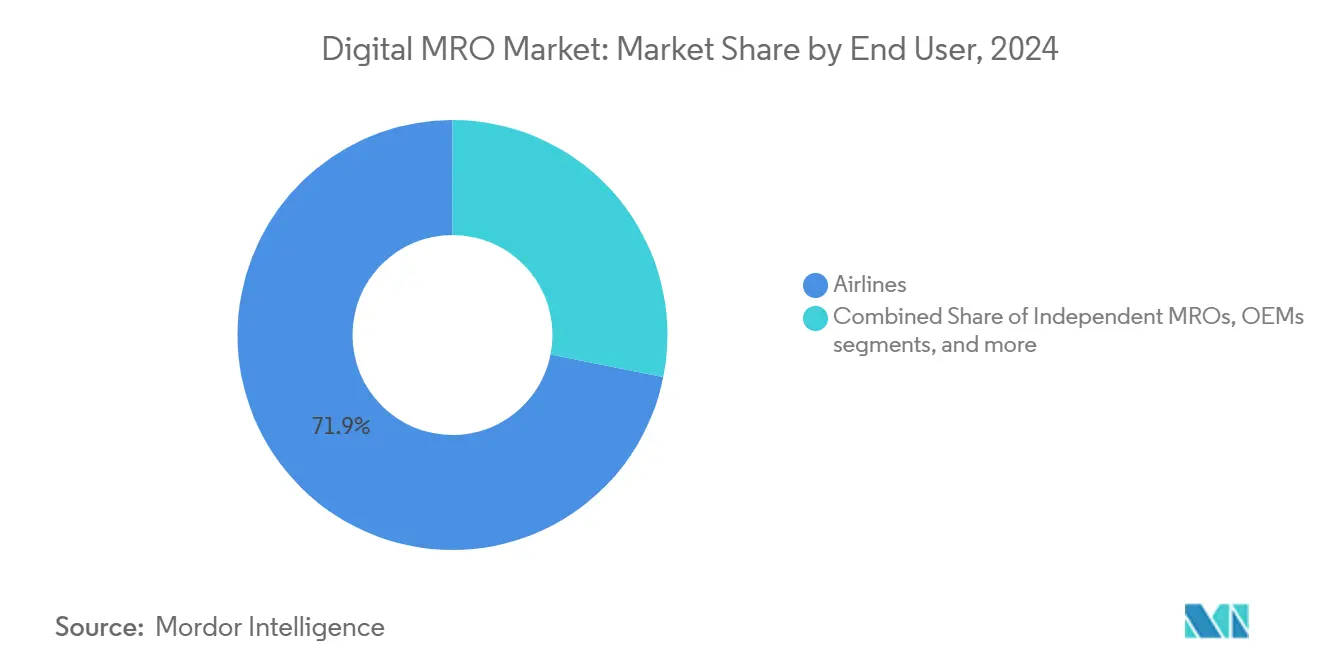

- Por usuario final, las aerolíneas mantuvieron una participación del 71,87% del mercado de MRO digital en 2024, mientras que los arrendadores de aeronaves muestran la CAGR proyectada más alta del 15,45% entre 2025 y 2030.

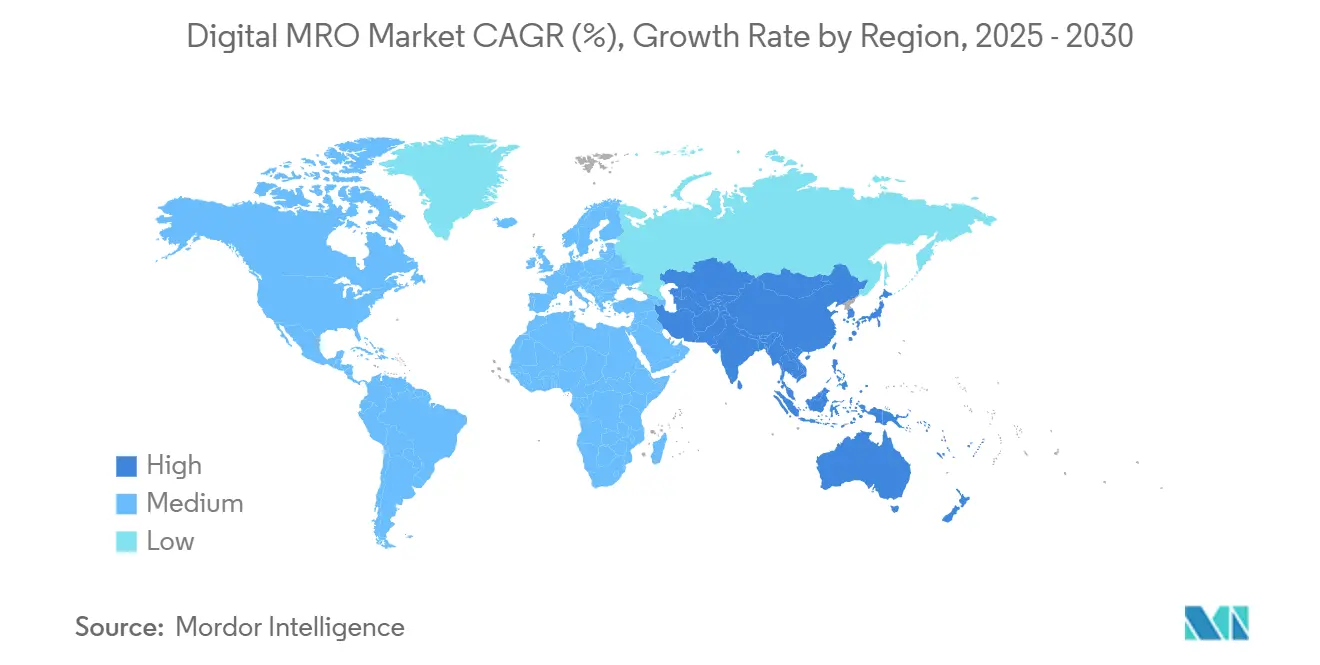

- Por geografía, América del Norte comandó una participación del 34,80% en 2024, mientras que Asia-Pacífico avanzó a una CAGR del 16,76% hasta 2030.

Tendencias e Información del Mercado Global de MRO Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada de soluciones de mantenimiento predictivo | +2.8% | Global, América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de ecosistemas de lago de datos de aeronaves conectadas | +2.1% | Global, liderado por Airbus Skywise | Largo plazo (≥ 4 años) |

| Iniciativas lideradas por fabricantes de equipos originales para digitalizar las operaciones de posventa | +1.9% | Centros aeroespaciales globales | Mediano plazo (2-4 años) |

| Despliegue de estaciones de trabajo de mantenimiento móviles habilitadas con RX | +1.6% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción por parte del sector de arrendamiento de modelos de gemelo digital para la recomercialización de activos | +1.4% | Centros de arrendamiento globales | Mediano plazo (2-4 años) |

| Integración de herramientas de seguimiento de carbono en tiempo real para auditorías de cumplimiento ESG | +1.2% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Soluciones de Mantenimiento Predictivo

El programa IntelligentEngine de Rolls-Royce transmite datos de más de 25.000 sensores por motor, lo que permite a los operadores reducir los eventos no programados hasta en un 30% y reasignar aeronaves más rápidamente. Las aerolíneas ahora procesan terabytes de datos de vuelo a través de modelos de aprendizaje automático que detectan degradaciones sutiles mucho antes que las inspecciones tradicionales. Los planificadores de inventario solicitan piezas solo cuando los algoritmos predicen una necesidad inminente, reduciendo el exceso de existencias y liberando capital de trabajo. Los primeros adoptantes reportan una mayor utilización de horas de bloque que se traduce directamente en rentabilidad, particularmente en flotas de fuselaje estrecho de alta frecuencia. A medida que mejora la precisión predictiva, las aseguradoras consideran primas más bajas relacionadas con el mantenimiento, creando otro incentivo financiero. El mercado de MRO digital se beneficia porque cada caso exitoso impulsa a las aerolíneas pares a acelerar despliegues similares para mantenerse competitivas en costos.

Crecimiento de Ecosistemas de Lago de Datos de Aeronaves Conectadas

Airbus Skywise agrega datos operativos de 11.000 aeronaves y 180 operadores, lo que permite el aprendizaje entre flotas que las aerolíneas individuales no podrían replicar por sí solas.[1]Airbus, "Skywise," airbus.com Las aerolíneas más pequeñas obtienen información predictiva de sus pares más grandes, acortando sus curvas de aprendizaje. Delta Air Lines utilizó el ecosistema para perfeccionar los programas de mantenimiento y ahorrar USD 6 millones en 2024 mediante la reducción de fallas en componentes. Sin embargo, la participación depende de la confianza: los operadores temen perder ventaja competitiva si los perfiles operativos propietarios se vuelven visibles para los rivales. Los marcos de gobernanza que anonimizan los datos preservando el valor analítico siguen siendo un elemento clave para la expansión adicional del ecosistema. A medida que madura el lago de datos, los proveedores integran señales meteorológicas, de perfil de vuelo y de cadena de suministro para mejorar los pronósticos de disponibilidad de piezas, fortaleciendo los efectos de red del mercado de MRO digital.

Iniciativas Lideradas por Fabricantes de Equipos Originales para Digitalizar las Operaciones de Posventa

GE Aerospace destinó USD 1.000 millones para modernizaciones globales de MRO, incluidas inspecciones con boroscopio guiadas por inteligencia artificial y seguimiento de piezas verificado por cadena de bloques. El conjunto de servicios de Boeing combina la Gestión de Salud de Aeronaves con aplicaciones de bolsa de vuelo electrónica, ofreciendo a las aerolíneas una ruta llave en mano hacia el mantenimiento digital y la alineación de operaciones de vuelo. Estos programas desplazan los ingresos de los fabricantes de equipos originales hacia contratos de servicio similares a suscripciones que estabilizan las ganancias y profundizan la fidelización de clientes. Los MROs independientes deben responder con especialización en nichos o asociaciones que integren su experiencia en plataformas más amplias de fabricantes de equipos originales. La consolidación resultante concentra los datos técnicos dentro de los ecosistemas de fabricantes de equipos originales, acelerando la adopción de estándares y aumentando las preocupaciones sobre la soberanía de los datos.

Despliegue de Estaciones de Trabajo de Mantenimiento Móviles Habilitadas con RX

La iniciativa ATOM de Boeing mostró una finalización de tareas un 30% más rápida cuando los técnicos accedieron a instrucciones holográficas a través de gafas inteligentes en lugar de manuales en papel. La formación basada en RA de Lufthansa Technik redujo el tiempo de certificación de nuevos empleados en un 40%. Las superposiciones en tiempo real de diagramas de cableado y especificaciones de par reducen los errores, elevando las tasas de corrección a la primera. La RX también captura el conocimiento de los trabajadores experimentados como guías interactivas, aliviando la brecha de habilidades impulsada por las jubilaciones en la industria. La fiabilidad de la red y la robustez de los dispositivos siguen siendo obstáculos clave para la adopción, pero los operadores de telecomunicaciones ven valor en redes privadas de 5G dedicadas para hangares que garantizan latencia y ciberseguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de ciberseguridad y preocupaciones sobre la propiedad intelectual | -2.3% | Global, América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alta inversión de capital requerida para la digitalización de sistemas heredados | -1.8% | Global, operadores más pequeños | Mediano plazo (2-4 años) |

| Escasez de técnicos de mantenimiento calificados y con competencias en datos | -1.5% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Conflictos de soberanía de datos entre aerolíneas y fabricantes de equipos originales | -1.1% | Global con regulación regional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad y Preocupaciones sobre la Propiedad Intelectual

La norma EU Part-IS obliga a todas las entidades de aviación a implementar procesos alineados con ISO 27001, imponiendo nuevos costos de auditoría y cifrado. Las aerolíneas exigen términos contractuales claros sobre la propiedad de los datos antes de integrarse con las nubes de los fabricantes de equipos originales, aunque estos últimos dependen de los conocimientos agregados de la flota para el desarrollo de productos. El temor al ransomware dirigido al software de mantenimiento disuade a los operadores más pequeños de trasladar funciones críticas fuera de línea. Las propuestas de la Administración Federal de Aviación de los Estados Unidos requerirían particiones resistentes a manipulaciones entre redes críticas para la seguridad y redes empresariales en aeronaves de transporte.[2]Administración Federal de Aviación, "Protección de la Seguridad de la Información de Equipos, Sistemas y Redes," federalregister.gov Los gastos de cumplimiento retrasan o reducen los proyectos de MRO digital, especialmente en regiones con márgenes de beneficio reducidos.

Alta Inversión de Capital Requerida para la Digitalización de Sistemas Heredados

La modernización con sensores de fuselajes anchos envejecidos puede superar el USD 1 millón por aeronave, un desembolso que muchas aerolíneas de bajo costo consideran irrecuperable antes de la retirada. Los operadores de flotas mixtas gestionan múltiples portales de fabricantes de equipos originales con esquemas de datos divergentes, lo que obliga a costosos middleware para normalizar los flujos. Los talleres de MRO independientes deben adquirir herramientas de inteligencia artificial y capacitar al personal mientras los márgenes rondan los dígitos simples, lo que impulsa la consolidación a medida que los pares bien financiados adquieren instalaciones en dificultades. Las estructuras de arrendamiento financiero a veces restringen las modificaciones de aeronaves gravadas, añadiendo otra barrera. Como resultado, la penetración del mercado de MRO digital se rezaga en regiones dominadas por aeronaves más antiguas a pesar de las comprobadas ganancias de eficiencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio del Gemelo Digital Impulsa la Innovación

Los gemelos digitales mantuvieron el 21,89% de la participación del mercado de MRO digital en 2024, y se prevé que su segmento crezca a una CAGR del 17,65%, añadiendo más de USD 600 millones al tamaño del mercado de MRO digital para 2030. Las aerolíneas modelan células y motores completos para simular cargas de estrés e impactos en el consumo de combustible, convirtiendo estos conocimientos en paquetes de alcance de trabajo optimizados. La inteligencia artificial y el análisis de grandes datos le siguen de cerca, procesando miles de millones de puntos de sensores para refinar la precisión del gemelo y generar probabilidades de fallo. Las superposiciones de RA/RV traducen los resultados del modelo en guías paso a paso, mientras que las redes de IoT transmiten entradas en vivo que actualizan continuamente la réplica virtual. La cadena de bloques asegura los linajes de piezas dentro del gemelo, mitigando el riesgo de falsificaciones. Las piezas de repuesto impresas en 3D acortan los plazos de entrega para componentes de bajo volumen, reforzando aún más el ecosistema del gemelo. Estas herramientas crean un bucle de autoaprendizaje que impulsa el mercado de MRO digital hacia la programación autónoma del mantenimiento.

Las tecnologías de segundo nivel amplían los casos de uso abordables. El reconocimiento de imágenes habilitado por inteligencia artificial acelera las inspecciones de fuselajes compuestos; los algoritmos predictivos de la cadena de suministro señalan el inventario en riesgo y lanzan automáticamente órdenes de compra. Los dispositivos de borde ciberresistentes replican datos críticos dentro de la aeronave para mantener los diagnósticos cuando la conectividad falla. Los proveedores agrupan estas capacidades para diferenciar plataformas, convirtiendo las tecnologías individuales en propuestas de valor interconectadas.

Por Aplicación: El Análisis Predictivo Transforma las Prácticas Tradicionales

La inspección y evaluación de daños se mantuvo como la mayor porción con el 24,76% en 2024, aunque el análisis predictivo está en camino de alcanzar una CAGR del 16,57%, aumentando su contribución al tamaño del mercado de MRO digital hasta 2030. Los paneles de monitoreo de rendimiento proporcionan vistas del estado del sistema en tiempo real que permiten a los despachadores redirigir aeronaves antes de que las fallas las inmovilicen. Las aplicaciones de asistencia remota permiten a los ingenieros compartir video en vivo con expertos de fabricantes de equipos originales, reduciendo el tiempo de resolución de problemas. Los módulos de documentación digital registran automáticamente la finalización de tareas para auditorías regulatorias, impulsando pisos de hangar casi sin papel. Los sistemas de inventario se conectan a los motores predictivos para equilibrar los niveles de existencias frente a las probabilidades de fallo, liberando espacio en el almacén. Las funciones de movilidad entregan todas estas funciones en tabletas y dispositivos portátiles, permitiendo a los técnicos actualizar las tarjetas de trabajo in situ. A medida que cada función retroalimenta datos al núcleo predictivo, las aplicaciones convergen, fidelizando a los usuarios en suites integrales e impulsando el crecimiento continuo del mercado de MRO digital.

Por Usuario Final: Los Arrendadores de Aeronaves Impulsan un Crecimiento Dinámico

Las aerolíneas poseen el 71,87% de la base de usuarios actual, pero los arrendadores registran la CAGR más rápida del 15,45%, amplificando su influencia sobre la adopción del mercado de MRO digital. Los informes de recomercialización respaldados por gemelos digitales detallan el estado de los componentes y las reservas de mantenimiento proyectadas, obteniendo mejores tarifas de arrendamiento. Los MROs independientes buscan análisis personalizados para defender los alcances de trabajo de nicho frente a la incursión de los fabricantes de equipos originales. Los fabricantes de equipos originales difuminan las líneas entre fabricación y servicios, combinando el monitoreo de salud con acuerdos de pago por hora de vuelo. Los operadores militares requieren arquitecturas con espacio de aire y centros de datos soberanos, lo que impulsa ofertas especializadas de nube segura. Estas diversas necesidades de los usuarios impulsan colectivamente a los proveedores a diseñar plataformas modulares adaptables a criterios de gobernanza y rendimiento muy diferentes.

Análisis Geográfico

América del Norte retuvo el 34,80% de la participación del mercado de MRO digital en 2024, respaldada por grandes flotas, infraestructura de tecnología de la información madura e iniciativas regulatorias de apoyo, como las próximas normas de ciberseguridad de la Administración Federal de Aviación. Delta Air Lines aprovechó el análisis de Skywise para ahorrar USD 6 millones en costos de mantenimiento, estableciendo un punto de referencia para sus pares. Canadá contribuye a través de los paquetes de servicios digitales de Bombardier, mientras que México crece como un centro de MRO cercano a la costa, suministrando a las aerolíneas estadounidenses que buscan eficiencias de costos.

La norma EASA Part-IS de Europa creará una línea de base de seguridad armonizada que acelerará el despliegue de plataformas.[3]Agencia de Seguridad Aérea de la Unión Europea, "La EASA publicó las Normas de Acceso Fácil actualizadas para la Seguridad de la Información," easa.europa.eu Las modernizaciones de instalaciones de GE Aerospace por USD 130 millones en Polonia y Hungría añaden herramientas de inteligencia artificial que reducen los tiempos de rotación de motores en un 20%. Francia ancla la investigación y el desarrollo a través de la sede de Airbus, mientras que Alemania financia la investigación de mantenimiento preparada para el hidrógeno que alinea los gemelos digitales con el modelado del rendimiento de combustibles alternativos.

Asia-Pacífico avanza a una CAGR del 16,76%, superando a todas las regiones. El programa COMAC de China impulsa la digitalización de la cadena de suministro doméstica, y la iniciativa DigiYatra respaldada por el gobierno de India canaliza la experiencia en tecnología de la información del sector de la aviación hacia aplicaciones de mantenimiento. Japón pilota inspecciones asistidas por robótica que se vinculan a gemelos digitales, y Australia integra conectividad satelital para el mantenimiento de flotas en ubicaciones remotas. La diversidad en la antigüedad de las flotas y el rápido crecimiento del tráfico crean condiciones fértiles para superar los flujos de trabajo heredados e incorporar las prácticas del mercado de MRO digital desde el primer día.

Panorama Competitivo

El mercado de MRO digital sigue siendo moderadamente fragmentado, ya que ningún proveedor supera el 25% de participación en los ingresos. The Boeing Company, Airbus y GE Aerospace explotan los privilegios de datos de la base instalada para comercializar plataformas verticalmente integradas. El boroscopio mejorado con inteligencia artificial de GE Aerospace redujo el tiempo de inspección de los motores LEAP en un 50%, reforzando la retención de clientes.

SITA e IBM se posicionan como orquestadores de datos neutrales en flotas mixtas, enfatizando la interoperabilidad. Oracle apunta a la optimización de la logística de piezas a través de módulos de cadena de bloques. Las empresas emergentes se centran en la contabilidad de carbono y la RX móvil; muchas probablemente se convertirán en objetivos de adquisición a medida que los actores establecidos busquen capacidades especializadas. Surgen asociaciones de plataformas de marca blanca, lo que permite a los MROs más pequeños desplegar servicios digitales de marca propia sin grandes gastos en investigación y desarrollo. La carrera ahora se centra en la cobertura integral del flujo de trabajo y el retorno de la inversión demostrado, en lugar de lanzamientos de funciones aisladas.

Líderes de la Industria de MRO Digital

The Boeing Company

Lufthansa Technik AG

Airbus

Honeywell International Inc.

GE Aerospace (General Electric Company)

Airbus SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: GE Aerospace y Lufthansa Technik AG establecieron XEOS, una instalación de mantenimiento en Polonia, centrada en la reparación y revisión de motores CFM LEAP‑1A y ‑1B. La instalación mejora las capacidades de mantenimiento regional a través de operaciones eficientes, programas de formación e infraestructura de pruebas ampliada.

- Febrero de 2025: GE Aerospace desplegó una herramienta de inspección habilitada con inteligencia artificial para mejorar la precisión y consistencia en el examen de componentes de motores de aeronaves de fuselaje estrecho, reduciendo el tiempo de mantenimiento y apoyando el aumento de la demanda de viajes aéreos.

Alcance del Informe Global del Mercado de MRO Digital

| Gemelo Digital |

| Realidad Aumentada / Realidad Virtual (RA/RV) |

| Impresión 3D |

| Internet de las Cosas (IoT) |

| Inteligencia Artificial (IA) y Análisis de Grandes Datos |

| Cadena de Bloques |

| Inspección y Evaluación de Daños |

| Monitoreo de Rendimiento |

| Análisis Predictivo |

| Inventario y Reemplazo de Piezas |

| Movilidad y Funcionalidad |

| Formación y Asistencia Remota |

| Documentación y Cumplimiento |

| Aerolíneas |

| MROs Independientes |

| Fabricantes de Equipos Originales |

| Arrendadores de Aeronaves |

| Operadores Militares y de Defensa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tecnología | Gemelo Digital | ||

| Realidad Aumentada / Realidad Virtual (RA/RV) | |||

| Impresión 3D | |||

| Internet de las Cosas (IoT) | |||

| Inteligencia Artificial (IA) y Análisis de Grandes Datos | |||

| Cadena de Bloques | |||

| Por Aplicación | Inspección y Evaluación de Daños | ||

| Monitoreo de Rendimiento | |||

| Análisis Predictivo | |||

| Inventario y Reemplazo de Piezas | |||

| Movilidad y Funcionalidad | |||

| Formación y Asistencia Remota | |||

| Documentación y Cumplimiento | |||

| Por Usuario Final | Aerolíneas | ||

| MROs Independientes | |||

| Fabricantes de Equipos Originales | |||

| Arrendadores de Aeronaves | |||

| Operadores Militares y de Defensa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de MRO digital hasta 2030?

Se proyecta que avance a una CAGR del 14,37%, aumentando de USD 1,17 mil millones en 2025 a USD 2,29 mil millones para 2030.

¿Qué tecnología tiene actualmente la mayor participación en el gasto en mantenimiento digital?

Las soluciones de gemelo digital lideran con una participación del 21,89% en 2024, gracias a su valor en el mantenimiento predictivo.

¿Por qué los arrendadores de aeronaves están invirtiendo fuertemente en herramientas de MRO digital?

Los gemelos digitales mejoran la eficiencia de la recomercialización de activos y aumentan los valores residuales, apoyando la CAGR del 15,45% del segmento.

¿Cuál es la mayor oportunidad regional para los proveedores de MRO digital?

Asia-Pacífico, con una CAGR proyectada del 16,76%, ofrece el crecimiento de flota más rápido y políticas de digitalización favorables.

¿Cómo están dando forma las regulaciones de seguridad a la adopción del MRO digital?

La norma EU Part-IS y las propuestas de la Administración Federal de Aviación exigen salvaguardas cibernéticas sólidas, lo que aumenta los costos de cumplimiento pero estandariza las mejores prácticas.

¿Qué innovación reciente reduce a la mitad los tiempos de inspección de motores?

El boroscopio mejorado con inteligencia artificial de GE Aerospace y Waygate Technologies, lanzado en noviembre de 2024, reduce la duración de las tareas de boroscopio en un 50%.

Última actualización de la página el: