Tamaño y Participación del Mercado de Guerra de Minas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 5.28 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.71 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Guerra de Minas por Mordor Intelligence

El tamaño del mercado de guerra de minas se situó en 5.280 millones de USD en 2025 y se prevé que alcance los 6.710 millones de USD en 2030, lo que se traduce en una CAGR del 4,91%. Los sólidos programas de modernización de la defensa, las crecientes fricciones geopolíticas y el amplio desplazamiento hacia sistemas autónomos de contramedidas contra minas refuerzan la demanda entre las fuerzas navales. Las inversiones a gran escala en iniciativas como el programa Replicator de la Armada de los Estados Unidos subrayan cómo la inteligencia artificial y las plataformas no tripuladas anclan ahora las hojas de ruta de adquisición. Los responsables de la toma de decisiones consideran la precisión, la reducción del riesgo para la tripulación y el despliegue de largo alcance a distancia de seguridad como ventajas centrales que sostienen el impulso en el mercado de guerra de minas. Las arquitecturas de sistemas modulares aceleran aún más los ciclos de actualización y acortan los plazos de despliegue, manteniendo dinámico el campo competitivo.

Conclusiones Clave del Informe

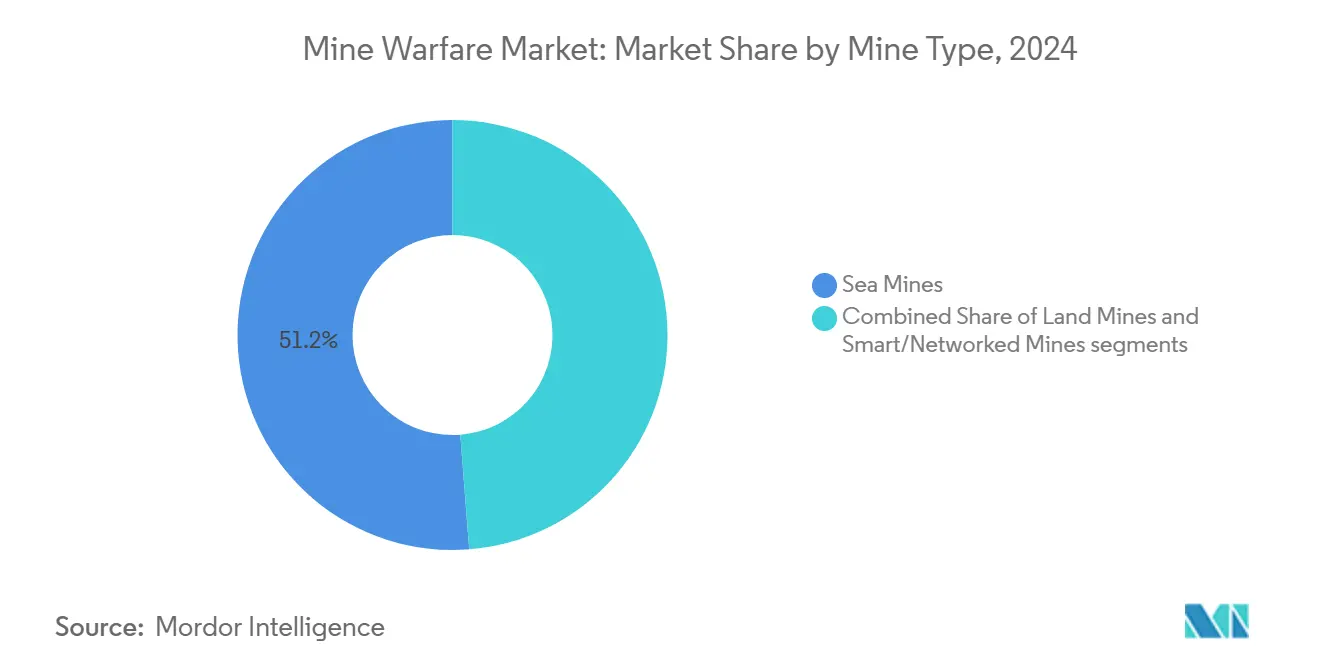

- Por tipo de mina, las minas marinas lideraron con el 51,24% de la participación del mercado de guerra de minas en 2024; se proyecta que las minas inteligentes y en red se expandan a una CAGR del 7,35% hasta 2030.

- Por plataforma, los buques de contramedidas de minas de superficie (CMM) representaron el 36,27% de los ingresos de 2024, mientras que los vehículos submarinos no tripulados (VSNT) avanzan a una CAGR del 6,29% hasta 2030.

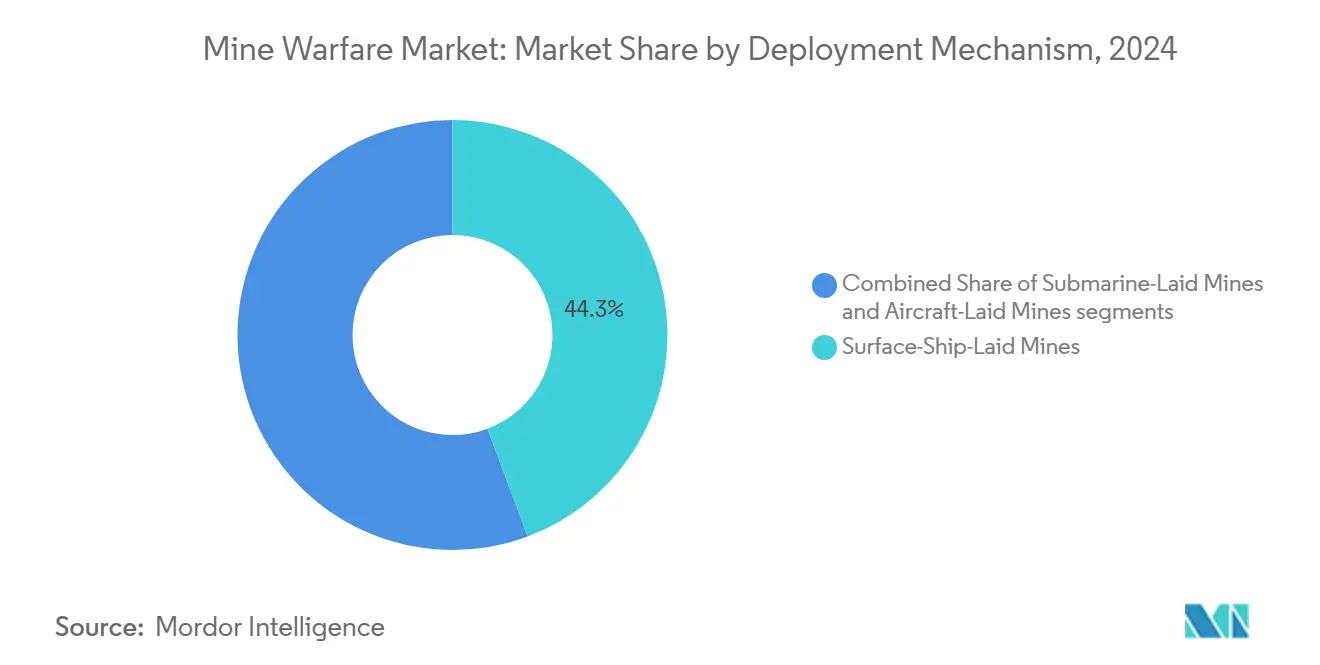

- Por mecanismo de despliegue, las minas colocadas por buque de superficie representaron el 44,31% de los ingresos de 2024; las minas colocadas por aeronave registraron el crecimiento más rápido con una CAGR del 7,36% hasta 2030.

- Por aplicación, el minado defensivo captó el 42,38% de los ingresos de 2024, mientras que se prevé que la limpieza de minas registre una CAGR del 6,72% hasta 2030.

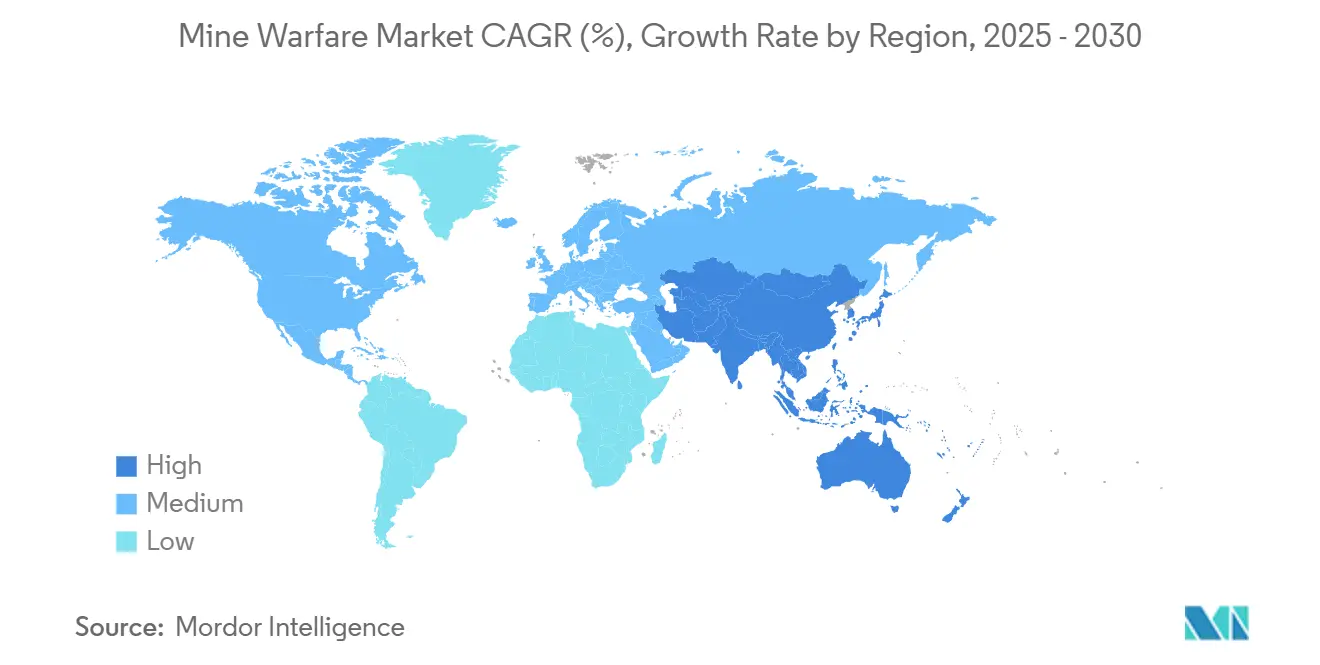

- Por geografía, América del Norte mantuvo una participación de ingresos del 30,25% en 2024; se prevé que Asia-Pacífico ascienda a una CAGR del 7,01% hasta 2030.

Tendencias e Información del Mercado Global de Guerra de Minas

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes esfuerzos de modernización y recapitalización de la defensa en todo el mundo | +1.2% | Miembros de la OTAN, Asia-Pacífico | Mediano plazo (2-4 años) |

| Escalada de los presupuestos de defensa globales en respuesta a la evolución de las amenazas a la seguridad | +1.0% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente demanda de capacidades de guerra de minas de precisión guiada y alcance extendido | +0.8% | América del Norte, Europa, Asia-Pacífico avanzado | Mediano plazo (2-4 años) |

| Adopción creciente de plataformas autónomas de contramedidas de minas (CMM) y drones | +0.9% | Adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente importancia estratégica de las rutas marítimas del Ártico | +0.4% | Naciones árticas: Estados Unidos, Canadá, Rusia, países nórdicos | Largo plazo (≥ 4 años) |

| Avances en conceptos de enjambre de microminas para operaciones de negación de área | +0.3% | Potencias militares avanzadas: Estados Unidos, China, Rusia, aliados europeos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Esfuerzos de Modernización y Recapitalización de la Defensa en Todo el Mundo

Las fuerzas armadas están retirando los buques de clase Avenger obsoletos y activos heredados similares, canalizando fondos hacia sistemas autónomos o de tripulación opcional que integran aprendizaje automático, sonar de alta resolución y fusión de datos en tiempo real. Las armadas europeas replican el patrón adquiriendo buques nodriza con bahías de misión en contenedores, lo que garantiza el intercambio rápido de equipos para hacer frente a amenazas en evolución. Esta ola impulsa a los proveedores de electrónica que suministran procesadores de bajo consumo y módulos de cifrado certificados para redes de la OTAN. Los marcos de estandarización agilizan los despliegues multinacionales, permitiendo a las fuerzas aliadas compartir embarcaciones autónomas y consolas de operador estándar durante ejercicios conjuntos. Los canales de adquisición amplían la visibilidad de los proveedores, pero intensifican las auditorías de cumplimiento, favoreciendo a los integradores establecidos.

Escalada de los Presupuestos de Defensa Globales en Respuesta a la Evolución de las Amenazas a la Seguridad

Los gastos récord en 2024 pusieron de manifiesto el salto presupuestario del 26,3% de Japón, con una parte destacada destinada a la conciencia del dominio marítimo y activos de contramedidas de minas.[1]Ministerio de Defensa de Japón, "Presupuesto de Defensa 2024," MOD, mod.go.jp El Mar de China Meridional, los accesos al Báltico y las rutas marítimas del Ártico impulsan una priorización similar entre las armadas de aguas azules y regionales. Los responsables políticos destacan que los combatientes de superficie convencionales siguen siendo susceptibles a minas de bajo coste, lo que obliga a adquirir sensores y neutralizadores especializados. Los compromisos de financiación plurianuales protegen a los proveedores de las oscilaciones fiscales a corto plazo, sosteniendo el mercado de guerra de minas incluso cuando otros programas navales se reprograman. Los elevados niveles de asignación también alientan a los proveedores de segundo nivel a invertir en mejora de capacidades y certificación, ampliando la base industrial.

Creciente Demanda de Capacidades de Guerra de Minas de Precisión Guiada y Alcance Extendido

Los ensayos del Quickstrike-ER ilustran el atractivo estratégico del lanzamiento de minas a distancia de seguridad desde más allá del espacio aéreo defendido, lo que amplía los envolopes operativos para aeronaves de ala fija y de rotor. Las minas de influencia modernas incorporan magnetómetros multieje, sensores de presión y matrices acústicas que permiten la discriminación de objetivos hasta llegar a firmas de casco específicas. Las espoletas programables permiten ventanas de activación dinámicas, lo que permite a los comandantes alinear los efectos disuasorios con los objetivos políticos. La carga de documentación aumenta porque cada bloque de software debe satisfacer las certificaciones de seguridad de armamento, creando un ecosistema en el que los contratistas principales coordinan a proveedores de componentes especializados. La financiación de investigación también apunta a sistemas de energía resilientes que mantienen las minas inactivas listas para su activación durante despliegues de varios años.

Adopción Creciente de Plataformas Autónomas de Contramedidas de Minas y Drones

Los contratos por valor de varios cientos de millones de euros adjudicados a Exail en 2025 confirmaron el apetito del mercado por drones de superficie y submarinos no tripulados capaces de barrer o neutralizar minas mientras las tripulaciones permanecen fuera de las zonas de amenaza.[2]Exail Communications, "Exail Asegura Importantes Contratos para Sistemas Autónomos," Exail, exail.com El programa del Buque de Combate Litoral agrupa vehículos no tripulados, sonares remolcados y neutralizadores desechables, ilustrando cómo los buques nodriza sirven ahora como nodos de mando en lugar de activos de barrido. El software de autonomía refina continuamente los modelos de reconocimiento de objetos, aprovechando los registros de misión que alimentan a los entrenadores basados en la nube una vez que los protocolos de seguridad lo permiten. Aunque los reguladores aún perfeccionan los marcos legales, los primeros adoptantes se benefician de ensayos iterativos que reducen el riesgo de las doctrinas operativas. Los proveedores que combinan el procesamiento en el borde con redes de malla seguras obtienen una ventaja competitiva a medida que las armadas exigen coordinación de enjambres entre vehículos heterogéneos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto ( ) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estricta adhesión a los tratados internacionales de control de armamentos | −0.8% | Signatarios de la Convención de Ottawa | Mediano plazo (2-4 años) |

| Elevados costes de adquisición y ciclo de vida de minas de influencia avanzadas y equipos de contramedidas de minas | −1.1% | Armadas con presupuestos limitados | Corto plazo (≤ 2 años) |

| Desafíos operativos debidos a las tasas de falsos positivos en los sistemas de detección de contramedidas de minas | -0.5% | Global, afecta a todos los usuarios de sistemas de detección automatizados | Mediano plazo (2-4 años) |

| Vulnerabilidades en la cadena de suministro de componentes críticos como los magnetómetros de tierras raras | -0.6% | Global, con impacto particular en los fabricantes occidentales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estricta Adhesión a los Tratados Internacionales de Control de Armamentos

Aunque las minas navales quedan fuera de la Convención de Ottawa, el escrutinio político sobre el despliegue de minas obliga a los signatarios a justificar las medidas de mitigación de riesgos y las salvaguardias de seguridad civil.[3]Comité Internacional de la Cruz Roja, "Minas Antipersona: Panorama General," CICR, icrc.org Las revisiones legales añaden capas de documentación, pruebas de verificación y aprobaciones de licencias de exportación que ralentizan la entrada al mercado de nuevos participantes. La lógica de discriminación sofisticada ayuda a cumplir las expectativas humanitarias, pero incrementa el coste y la complejidad. Los hitos de certificación requieren pruebas en campos de tiro instrumentados que solo unos pocos gobiernos operan, creando cuellos de botella en la capacidad de validación. Los contratistas principales establecidos, por tanto, mantienen una ventaja porque cuentan con equipos de cumplimiento de tratados y una relación consolidada con los inspectores de control de armamentos.

Elevados Costes de Adquisición y Ciclo de Vida de Minas de Influencia Avanzadas y Equipos de Contramedidas de Minas

Las experiencias del programa con el paquete de misión del Buque de Combate Litoral revelan gastos de integración ocultos, ya que los conjuntos de sensores, los sistemas de lanzamiento y recuperación y los enlaces de datos deben interoperar a la perfección. Las minas de influencia que incorporan matrices multisensor, grabadores de estado sólido y módulos de energía de larga duración cuestan varias veces más que las minas de contacto heredadas. El mantenimiento de estos activos exige repuestos especializados, parches de software y recertificación periódica, lo que eleva los gastos totales de propiedad. Las armadas más pequeñas suelen posponer las actualizaciones, optando por brechas de capacidad parciales en lugar de incurrir en facturas elevadas. A pesar de la creciente conciencia sobre las amenazas, esta barrera de costes reduce la base de clientes potenciales del mercado de guerra de minas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Mina: Las Minas Marinas Mantienen la Primacía mientras las Minas Inteligentes se Aceleran

Las minas marinas captaron el 51,24% de los ingresos en 2024, lo que subraya su bajo coste de adquisición y su impacto psicológico que obliga a los adversarios a desviar activos hacia la limpieza. El segmento forma una base recurrente fiable para el mercado de guerra de minas porque incluso un inventario modesto puede denegar el acceso a estrechos o puertos durante períodos prolongados. Las minas terrestres siguen siendo un nicho, vinculadas a puntos de estrangulamiento litorales y accesos portuarios. En contraste, las minas inteligentes y en red se encuentran en una trayectoria de CAGR del 7,35% hasta 2030, a medida que los planificadores de defensa adoptan lógica de influencia programable para minimizar el riesgo colateral.[4]DARPA Communications, "Desarrollo de Tecnología de Minas Inteligentes," DARPA, darpa.mil

Las minas inteligentes combinan procesamiento a bordo, actualizaciones inalámbricas seguras y corrección de navegación inercial, lo que permite una letalidad de precisión sin negación de área indiscriminada. Los proveedores capaces de endurecer la electrónica contra la corrosión del agua salada y la interferencia electromagnética logran márgenes más elevados. Dado que estos dispositivos incorporan semiconductores sujetos a control de exportación, el mercado de guerra de minas observa una estricta verificación de usuarios finales. La interoperabilidad con las arquitecturas de mando marítimo también cobra mayor importancia, orientando los presupuestos de desarrollo hacia estándares abiertos para los enlaces de mando y control. El cambio en la complejidad de las amenazas garantiza que los subproveedores de minas inteligentes especializados en firmware de inferencia de inteligencia artificial puedan entrar en la industria de guerra de minas a través de asociaciones estratégicas con fabricantes de municiones heredados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Plataforma: Los Buques de Superficie Mantienen la Participación mientras los Vehículos Submarinos No Tripulados Crecen con Fuerza

Los buques de contramedidas de minas de superficie controlaron el 36,27% de los ingresos en 2024 gracias al volumen de sus bahías de misión, los equipos de mando embarcados y la resistencia que sostiene operaciones de barrido de varios días. Sus tripulaciones supervisan cuerpos remolcados por sonar, vehículos operados a distancia y cargas de neutralización de minas durante misiones complejas. No obstante, los vehículos submarinos no tripulados registraron una CAGR del 6,29% hasta 2030, lo que refleja el deseo de las armadas de alejar a los marineros de los campos de minas. La miniaturización de plataformas permite que los buques nodriza o incluso las embarcaciones neumáticas de casco rígido desplieguen pequeños enjambres de vehículos autónomos submarinos que cartografían los fondos marinos con alta resolución.

A medida que la autonomía madura, se proyecta que el tamaño del mercado de guerra de minas para soluciones de vehículos submarinos no tripulados se expanda de manera constante, permitiendo una vigilancia persistente durante horas que los buques de superficie no pueden igualar. Los fabricantes invierten en software de planificación de misiones adaptativo que asigna trayectorias de búsqueda basadas en cuadrículas de probabilidad actualizadas en tiempo real. El concepto de bahía de carga útil modular extiende la vida útil de la plataforma al permitir la inserción futura de sensores sin cortes en el casco. Esta vía de actualización alienta a las armadas a adoptar acuerdos de arrendamiento o de capacidad como servicio que convierten el gasto de capital en gasto operativo, ampliando el grupo de clientes. Las arquitecturas híbridas en las que una embarcación de superficie aloja múltiples vehículos autónomos submarinos sin cable ilustran cómo los buques tradicionales pueden coexistir con activos autónomos durante la transición.

Por Mecanismo de Despliegue: El Minado por Buque de Superficie Domina aunque los Métodos Aéreos Ganan Terreno

Las minas colocadas por buque de superficie representaron el 44,31% de los ingresos de 2024, aprovechando rápidamente las flotas de combatientes existentes para tender campos de minas densos. Los comandantes valoran la capacidad de mezclar minas fondeadas, de fondo y ascendentes en patrones intrincados que desafían a las fuerzas de limpieza. Las minas colocadas por submarino ofrecen sigilo, pero están limitadas por el inventario de tubos de torpedo y las prioridades de misión en competencia. Los sistemas colocados por aeronave, que avanzan a una CAGR del 7,36%, se benefician de municiones a distancia de seguridad como el Quickstrike-ER, que permiten a las tripulaciones de bombarderos minar estrechos sin entrar en el espacio aéreo hostil.

La guía GPS de precisión garantiza que las armas individuales caigan dentro de franjas estrechas, reduciendo la cantidad necesaria para lograr la probabilidad de bloqueo. El mercado de guerra de minas observa ahora cómo las empresas de aviónica colaboran con las divisiones de municiones para integrar cabezas buscadoras capaces de actualizaciones de contorno del terreno en pleno vuelo. Dicha integración asegura contratos incrementales a medida que las fuerzas aéreas modernizan aeronaves heredadas con equipos de transporte y lanzamiento. La ampliación de las opciones de entrega alienta a los planificadores a adoptar doctrinas de minado por capas, combinando siembra aérea sorpresa y lanzamientos submarinos encubiertos. Este concepto multidimensional complica la planificación de limpieza del adversario y sostiene la demanda a largo plazo de software de modelado y simulación que optimiza la geometría del campo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Minado Defensivo Lidera, las Capacidades de Limpieza se Aceleran

El minado defensivo representó el 42,38% de los ingresos de 2024, lo que refleja su papel establecido en la protección de bases navales, plataformas de energía en alta mar y cables submarinos contra incursiones. La claridad legal en torno a las aguas soberanas y las zonas de exclusión reconocidas respalda la rápida autorización de campos defensivos. El minado ofensivo sigue siendo menor, pero estratégicamente potente, configurando el control del mar durante escenarios de conflicto de alta intensidad. Las operaciones de limpieza ofrecen una CAGR del 6,72% hasta 2030, ya que las normas del transporte marítimo comercial y humanitarias exigen la eliminación rápida de obstáculos.

El conjunto de herramientas de limpieza moderno incluye sonar de apertura sintética, dispositivos de detonación desechables y análisis posterior a la misión habilitado por inteligencia artificial que reduce drásticamente las tasas de falsos positivos. En consecuencia, las armadas asignan presupuestos crecientes a los segmentos del tamaño del mercado de guerra de minas centrados en la limpieza, con el objetivo de reabrir rutas estratégicas en horas en lugar de días. Las empresas que agrupan simuladores de entrenamiento, análisis de datos y puestos de mando desplegables capturan contratos de servicio que superan las ventas iniciales de equipos. Las iniciativas de desminado humanitario también aprovechan estas tecnologías, estimulando la demanda de doble uso en regiones que emergen de conflictos y reforzando los flujos de ingresos durante todo el año para los contratistas principales de defensa y sus filiales civiles.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 30,25% de los ingresos globales en 2024, respaldada por la adquisición multimillonaria de la Armada de los Estados Unidos de sistemas de nueva generación para barrer, localizar y neutralizar minas. La región se beneficia de una densa red de empresas de software, sensores y construcción naval agrupadas en torno a centros de innovación costeros. La estrategia de patrulla ártica de Canadá y las actualizaciones de seguridad costera de México añaden pedidos incrementales, ampliando la base de clientes regional.

Europa constituye un ámbito maduro pero en continua innovación. Los programas conjuntos de la OTAN estandarizan las interfaces de comunicación y los formatos de datos, permitiendo paquetes de misión agrupados a bordo de buques nodriza belgas, holandeses y franceses. El Buque de Vigilancia Oceánica Multifunción del Reino Unido y la inversión de Alemania en cascos modulares ilustran el compromiso con ciclos de renovación rápidos. Los contratistas europeos suelen hacer hincapié en cargas útiles de doble uso adecuadas para la hidrografía civil, un enfoque que distribuye los costes fijos entre los segmentos de defensa y comerciales del mercado de guerra de minas.

Asia-Pacífico ofrece la CAGR regional más rápida con un 7,01%. China canaliza amplios recursos hacia minas inteligentes y vehículos submarinos autónomos para reforzar las estrategias de negación de acceso en torno a la primera cadena de islas. El programa Fabricado en India fomenta líneas de ensamblaje locales para minas de influencia, respaldadas por acuerdos de transferencia de tecnología. Japón mantiene elevados presupuestos marítimos, mientras que el programa de submarinos de Australia impulsa indirectamente a los proveedores locales de sensores submarinos. Corea del Sur aprovecha su destreza en construcción naval comercial para crear prototipos de pequeños drones de superficie no tripulados configurados para tareas de contramedidas de minas. La percepción de amenazas de la región y la heterogeneidad de la profundidad industrial crean un mosaico de asociaciones y compensaciones que amplían el mercado de guerra de minas.

Panorama Competitivo

El mercado de guerra de minas presenta una consolidación moderada. Los contratistas principales heredados como Northrop Grumman Corporation aseguran adjudicaciones plurianuales, incluido un contrato de 3.460 millones de USD en 2024 que agrupa mejoras de supervivencia con sistemas autónomos. Estas empresas aprovechan campos de prueba clasificados, equipos de cumplimiento de control de exportaciones y líneas de sensores integradas verticalmente para defender su posición establecida. Sin embargo, un vibrante grupo de empresas tecnológicas más pequeñas suministra motores de inferencia de inteligencia artificial, giroscopios de fibra óptica y protocolos de control de enjambres, a menudo mediante acuerdos de asociación que permiten a los contratistas principales renovar capacidades mientras preservan la participación contractual.

Los movimientos estratégicos se centran en la modularidad. Los proveedores diseñan bahías de carga útil de arquitectura abierta y sonares definidos por software que aceptan actualizaciones de algoritmos durante el mantenimiento rutinario. Este enfoque asegura ingresos de servicio posteriores y extiende la relevancia de la plataforma más allá de las especificaciones iniciales. Las asociaciones entre astilleros y especialistas en autonomía también ganan impulso, como ilustra la embarcación de superficie no tripulada común de Textron Systems que sirve tanto para misiones de contramedidas de minas como de guerra electrónica.

La alineación regional configura la competencia. Los contratistas principales europeos codesarrollan diseños de referencia para satisfacer los requisitos estándar del personal de la OTAN, mientras que las empresas estadounidenses adaptan variantes de exportación para cumplir con las normas de Ventas Militares Extranjeras. Los astilleros asiáticos buscan cada vez más contenido de sensores autóctonos para evitar las restricciones del Reglamento Internacional sobre el Tráfico de Armas, abriendo oportunidades de espacio en blanco para empresas de componentes fuera de la órbita de defensa tradicional. En conjunto, estas maniobras mantienen un equilibrio competitivo dinámico que estimula la innovación continua en el mercado de guerra de minas.

Líderes de la Industria de Guerra de Minas

Thales Group

Northrop Grumman Corporation

BAE Systems plc

RTX Corporation

Saab AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Thales Group aseguró un contrato para proporcionar a la Armada de la República de Singapur su sistema autónomo de contramedidas de minas Pathmaster. Este sistema permite a las armadas detectar, clasificar y localizar minas en entornos marítimos. Esta capacidad es particularmente significativa para Singapur, que opera en uno de los estrechos marítimos más transitados de Asia.

- Mayo de 2025: La Armada de los Estados Unidos adjudicó a Bollinger Shipyards Lockport LLC una modificación de contrato por 65,7 millones de USD para ampliar la producción e implementar mejoras de ingeniería para los vehículos de superficie no tripulados de contramedidas de minas de la Armada.

Alcance del Informe Global del Mercado de Guerra de Minas

| Minas Marinas |

| Minas Terrestres |

| Minas Inteligentes/en Red |

| Buques de Contramedidas de Minas de Superficie |

| Vehículos de Superficie No Tripulados para Contramedidas de Minas |

| Vehículos Submarinos No Tripulados para Contramedidas de Minas |

| Contramedidas de Minas Aerotransportadas |

| Sistemas de Limpieza Terrestres |

| Minas Colocadas por Submarino |

| Minas Colocadas por Buque de Superficie |

| Minas Colocadas por Aeronave |

| Minado Ofensivo |

| Minado Defensivo |

| Limpieza de Minas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Mina | Minas Marinas | ||

| Minas Terrestres | |||

| Minas Inteligentes/en Red | |||

| Por Plataforma | Buques de Contramedidas de Minas de Superficie | ||

| Vehículos de Superficie No Tripulados para Contramedidas de Minas | |||

| Vehículos Submarinos No Tripulados para Contramedidas de Minas | |||

| Contramedidas de Minas Aerotransportadas | |||

| Sistemas de Limpieza Terrestres | |||

| Por Mecanismo de Despliegue | Minas Colocadas por Submarino | ||

| Minas Colocadas por Buque de Superficie | |||

| Minas Colocadas por Aeronave | |||

| Por Aplicación | Minado Ofensivo | ||

| Minado Defensivo | |||

| Limpieza de Minas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de guerra de minas en 2030?

El tamaño del mercado de guerra de minas se situó en 5.280 millones de USD en 2025 y se prevé que alcance los 6.710 millones de USD en 2030, lo que se traduce en una CAGR del 4,91%.

¿Qué región se expande más rápidamente en la adquisición de sistemas de guerra de minas?

Se espera que Asia-Pacífico registre una CAGR del 7,01% hasta 2030 debido a las crecientes inversiones de China, India y Japón.

¿Qué tipo de mina genera actualmente los mayores ingresos?

Las minas marinas lideraron con una participación de ingresos del 51,24% en 2024 debido a su ventaja de coste y su impacto disuasorio.

¿Qué segmento de plataforma muestra el mayor impulso de crecimiento?

Los vehículos submarinos no tripulados registran una CAGR del 6,29% debido a la reducción de riesgos y los perfiles de operación encubierta.

¿Cómo influyen los tratados en las decisiones de adquisición?

Los principios de la Convención de Ottawa impulsan a las armadas hacia minas inteligentes con discriminación avanzada, añadiendo costes de cumplimiento y favoreciendo a los proveedores establecidos.

¿Qué tendencia tecnológica está reformando la doctrina de contramedidas de minas?

La integración de drones de superficie y submarinos autónomos permite operaciones de limpieza distribuidas y seguras para la tripulación, e impulsa nuevas prioridades de adquisición.

Última actualización de la página el: