Tamaño y Participación del Mercado de Astilleros Digitales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

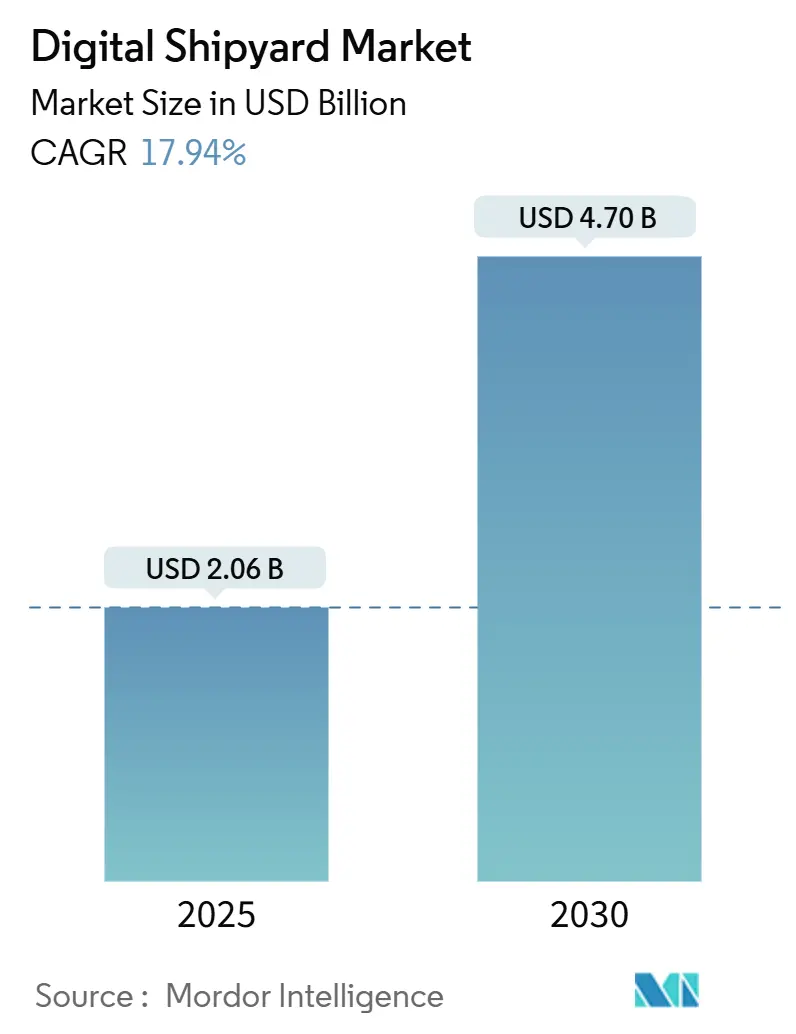

| Tamaño del Mercado (2025) | 2.06 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.70 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.94% CAGR |

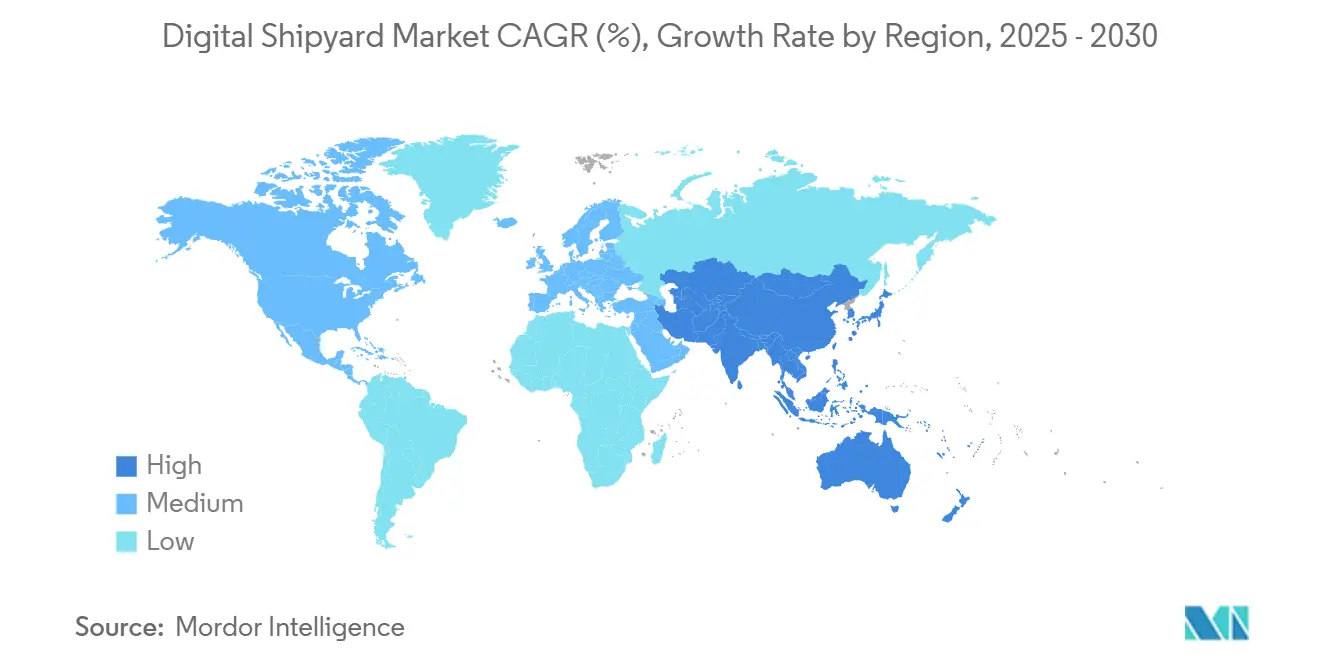

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Astilleros Digitales por Mordor Intelligence

El tamaño del mercado de astilleros digitales se sitúa en USD 2,06 mil millones en 2025 y se prevé que alcance los USD 4,7 mil millones en 2030, avanzando a una CAGR del 17,94% entre 2025 y 2030. La intensa presión regulatoria para la descarbonización, la reducción de la mano de obra cualificada y el aumento de las preocupaciones en materia de ciberseguridad impulsan a los astilleros a adoptar soluciones de la Industria 4.0 que ofrecen visibilidad en tiempo real, ciclos de proyecto más cortos y plantillas más reducidas. América del Norte lidera los ingresos gracias a la financiación sostenida de la defensa y a los programas de modernización público-privados. Sin embargo, Asia-Pacífico está marcando el ritmo de la innovación a medida que los astilleros chinos y coreanos escalan ecosistemas de gemelo digital que comprimen el tiempo de producción y mejoran la calidad. Las plataformas de gemelo digital continúan siendo el eje de la mayoría de las hojas de ruta de astilleros inteligentes. No obstante, la seguridad ciberfísica habilitada por blockchain y la formación basada en realidad virtual son los nichos de mayor crecimiento, ya que los operadores se enfrentan a riesgos de integridad de datos y escasez de talento. La consolidación entre los principales constructores asiáticos les proporciona el capital para invertir en plataformas digitales integrales. Los competidores occidentales crean valor en segmentos de alta complejidad y bajo volumen, como los buques navales autónomos.

Conclusiones Clave del Informe

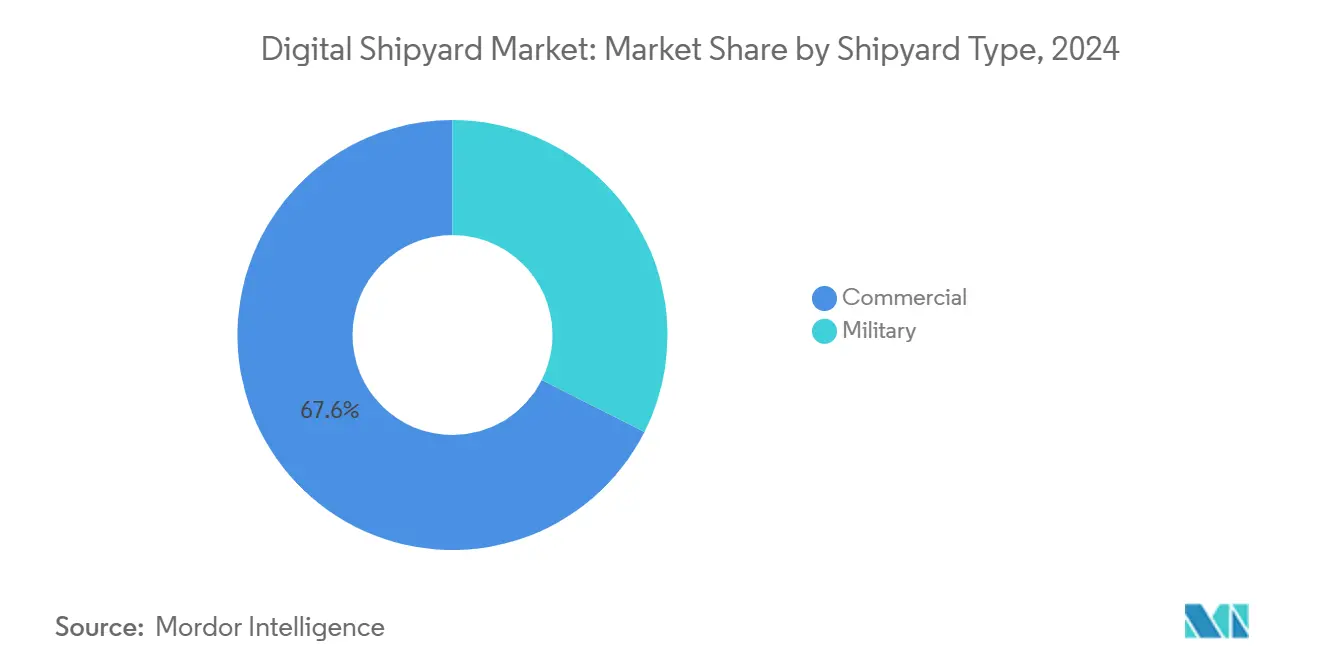

- Por tipo de astillero, los astilleros comerciales representaron el 67,56% de la participación del mercado de astilleros digitales en 2024, mientras que se proyecta que los astilleros militares se expandan a una CAGR del 18,91% hasta 2030.

- Por tecnología, las plataformas de gemelo digital capturaron el 39,86% de la participación del tamaño del mercado de astilleros digitales en 2024, mientras que se prevé que las soluciones de blockchain y seguridad ciberfísica crezcan a una CAGR del 19,24% hasta 2030.

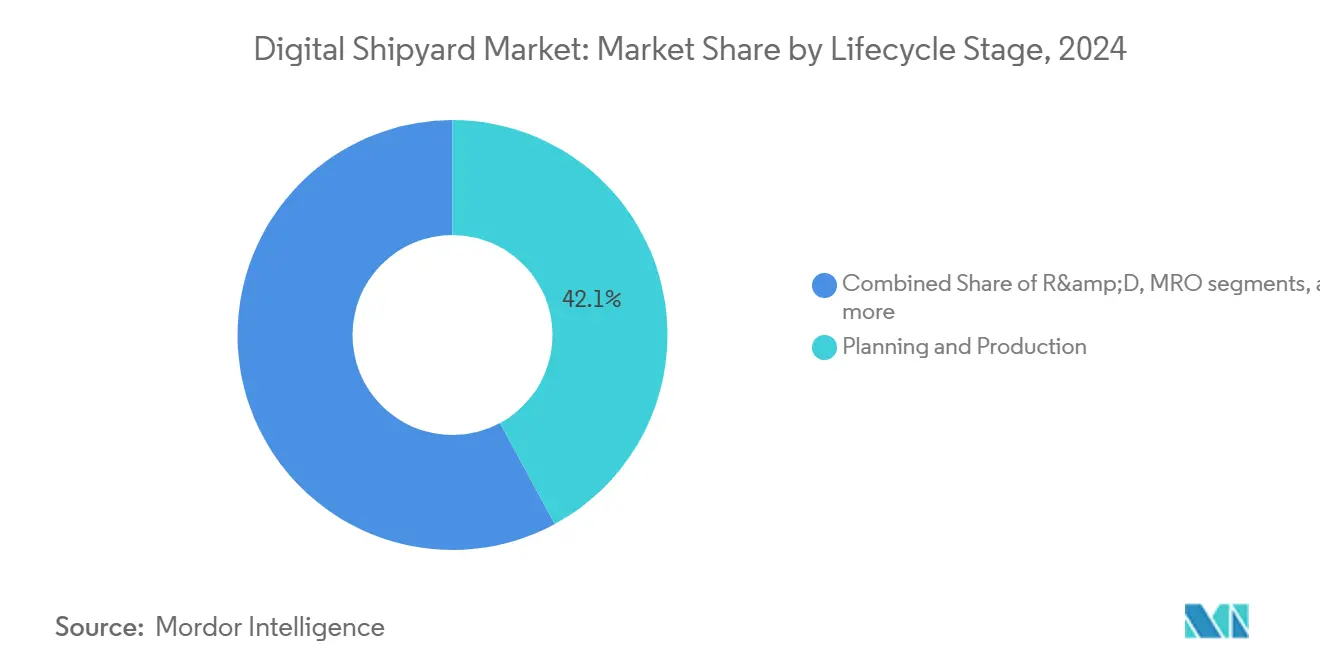

- Por etapa del ciclo de vida, la planificación y producción controló el 42,11% del tamaño del mercado de astilleros digitales en 2024, pero el segmento de formación y simulación avanza a una CAGR del 20,43% durante el mismo período.

- Por usuario final, los operadores privados de astilleros representaron el 48,28% del tamaño del mercado de astilleros digitales en 2024, mientras que los ministerios de defensa representan el grupo de mayor crecimiento con una CAGR del 18,27% hasta 2030.

- Por geografía, América del Norte lideró con una participación del 39,29% en 2024; Asia-Pacífico está en camino de la expansión más rápida, con una CAGR del 19,80% hasta 2030.

Tendencias e Información del Mercado Global de Astilleros Digitales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos rápidos de renovación de flotas | +3.20% | Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Escasez de soldadores cualificados/envejecimiento de la fuerza laboral | +2.80% | América del Norte y Europa; Asia-Pacífico desarrollado | Corto plazo (≤ 2 años) |

| Estrictos mandatos de descarbonización de la OMI | +2.10% | Global; presión temprana en la UE | Largo plazo (≥ 4 años) |

| "Créditos fiscales para gemelo digital" en astilleros de Corea y China | +1.40% | Corea y China | Mediano plazo (2-4 años) |

| Aumento de contratos de reparación con robots submarinos | +1.10% | América del Norte y Europa; Asia-Pacífico en expansión | Mediano plazo (2-4 años) |

| Expansiones de capacidad de mega-astilleros respaldadas por el Estado en China y el Sudeste Asiático | +1.80% | Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos rápidos de renovación de flotas

Los armadores exigen ahora calendarios de construcción más rápidos que cumplan con las normas energéticas más estrictas introducidas bajo el Reglamento FuelEU Maritime de la UE, que tiene como objetivo una reducción de hasta el 80% en la intensidad de gases de efecto invernadero para 2050.[1]Comisión Europea, "Descarbonización del Transporte Marítimo – FuelEU Maritime," ec.europa.eu Los conjuntos de diseño digital, las líneas de corte automatizadas y los análisis de producción en tiempo real permiten a los astilleros iterar rápidamente configuraciones de combustibles alternativos y validar diseños sin prototipos a escala completa. La Armada de los Estados Unidos completó gemelos digitales para los cuatro astilleros públicos, reduciendo los ciclos de verificación de diseño y demostrando que el modelado virtual puede acortar el tiempo hasta la quilla en meses. Los organismos de clasificación como ABS ahora otorgan aprobaciones de clase basadas en modelos 3D que acortan los ciclos de revisión hasta en un 25%, reduciendo aún más los calendarios. A medida que más financiadores vinculan las tasas de fletamento a los hitos de descarbonización, los constructores que adoptan la validación digital están en posición de ganar cuota de cartera rápidamente. En consecuencia, el mercado de astilleros digitales se evalúa cada vez más por su capacidad para comprimir el ciclo de concepto a lanzamiento mientras se cumplen las trayectorias de cero emisiones netas.

Escasez de soldadores cualificados/envejecimiento de la fuerza laboral

Las jubilaciones superan a los nuevos ingresos, dejando vacantes sin cubrir en los astilleros estadounidenses y llevando a la Guardia Costera a reprogramar las entregas. Los robots colaborativos introducidos en el sitio Samho de HD Hyundai apuntan a una reducción del 30% en el tiempo de producción para 2030, permitiendo al personal más nuevo operar programas de soldadura complejos con una formación mínima. El reclutamiento de mujeres soldadoras de mediana carrera por parte de Hanwha Ocean muestra cómo las realidades demográficas impulsan modelos de dotación de personal inclusivos respaldados por la automatización. Las iniciativas financiadas por la Armada de los Estados Unidos, como la Iniciativa de Fabricación Marítima de Míchigan, combinan la formación en realidad virtual con la práctica presencial para acelerar el desarrollo de competencias. A medida que se extienden la automatización y el soporte de realidad aumentada, el mercado de astilleros digitales transforma las limitaciones laborales en catalizadores para la colaboración entre robots y humanos.

Estrictos mandatos de descarbonización de la OMI

El endurecimiento del Indicador de Intensidad de Carbono en 2024 elevó las apuestas comerciales para el monitoreo de emisiones en tiempo real. Samsung Heavy recibió la primera Declaración de Hechos en blockchain para datos de buques autónomos, demostrando que los registros inmutables satisfacen a los reguladores y fletadores. El Sistema de Comercio de Emisiones de la UE se aplica ahora a los buques oceánicos, impulsando a los astilleros a integrar matrices de sensores y análisis en la etapa de construcción para que los armadores puedan gestionar los costos de asignación. Los gemelos digitales impulsados por inteligencia artificial de Fincantieri apuntan a alcanzar cero emisiones netas para 2035, convirtiendo el cumplimiento normativo en una herramienta de marketing. Con la aparición de primas verdes, los constructores que incorporan infraestructura digital resiliente obtienen una ventaja de precios que impulsa el mercado de astilleros digitales.

Créditos fiscales para gemelo digital en astilleros de Corea y China

El paquete de construcción naval de USD 150 mil millones de Seúl destina capital para conversiones de astilleros inteligentes, vinculando el alivio fiscal a métricas de adopción como la cobertura de gemelo digital. El dominio de Pekín en los pedidos de nueva construcción refleja el despliegue subsidiado de talleres impulsados por simulación que escalan la producción sin aumentos proporcionales de mano de obra. Siemens PLM ayudó a Hyundai a crear el primer entorno de astillero completamente digital, mostrando cómo los esquemas de crédito reducen el riesgo de las transformaciones de alto gasto de capital. Las armadas occidentales ahora evalúan los riesgos de exposición de la cadena de suministro a medida que las capacidades avanzadas se concentran en el noreste de Asia. El sesgo geográfico resultante dará forma a las decisiones de abastecimiento y sostendrá el liderazgo de Asia-Pacífico en el mercado de astilleros digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de ciberseguridad | −2.3% | Global; agudo en defensa | Corto plazo (≤ 2 años) |

| Alto gasto de capital para la modernización de astilleros existentes | −1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de redes 5G/ORAN aprobadas por organismos de clasificación en los muelles | −1.2% | Enfoque en Asia-Pacífico; repercusión global | Mediano plazo (2-4 años) |

| Brechas en el seguro de crédito a la exportación para equipos de "astillero inteligente" | −1.0% | Armadas occidentales y propietarios comerciales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de ciberseguridad

Los astilleros conectados abarcan capas de tecnología operativa, tecnología de la información y nube, exponiendo nuevas superficies de ataque que pueden comprometer la seguridad y la seguridad nacional. Casi el 71% de los profesionales marítimos reconocen un mayor riesgo cibernético, pero el seguimiento de incidentes y la preparación de la fuerza laboral van a la zaga de la velocidad de las amenazas.[2]Li, Meixuan et al., "Revisión de Ciberseguridad Marítima," arxiv.org Las normas obligatorias de ciberresiliencia de la IACS (UR E26/E27) entraron en vigor en julio de 2024, impulsando a los constructores a incorporar controles de protección en los flujos de trabajo de diseño, construcción y puesta en servicio. Una auditoría de la Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos de 2025 señaló deficiencias en la supervisión de la Guardia Costera, erosionando la confianza de las partes interesadas y ralentizando los ciclos de adquisición digital.[3]Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos, "Riesgos de Ciberseguridad para el Sistema de Transporte Marítimo," gao.gov Dado que el 95% de la carga de los Estados Unidos se mueve por mar, las interrupciones podrían repercutir en toda la economía, lo que lleva a despliegues conservadores que moderan el crecimiento a corto plazo del mercado de astilleros digitales. Los proveedores que ofrecen arquitecturas cifradas de extremo a extremo y marcos de confianza cero son ahora socios críticos para las oficinas de programas que buscan desbloquear la financiación de proyectos.

Alto gasto de capital para la modernización de astilleros existentes

Fincantieri gastó USD 100 millones en la modernización de Marinette, reduciendo el retrabajo a la mitad, pero poniendo de relieve el elevado costo de entrada para los sitios heredados.[4]Maritime Executive, "Marinette Reduce Costos y Mejora el Rendimiento," maritime-executive.com McKinsey señala que muchos astilleros estadounidenses tienen dificultades para autofinanciar herramientas digitales, lo que ralentiza la expansión de la capacidad nacional. Las pymes europeas del programa Mari4_YARD descubrieron que la integración de la robótica y la realidad aumentada exigía extensas revisiones de la distribución en planta y la requalificación de los operadores, a menudo más allá de los presupuestos originales. El interés del capital privado ofrece una vía alternativa, aunque plantea interrogantes sobre el control de la transferencia de tecnología y la gestión de activos a largo plazo. Hasta que los modelos de financiación maduren, la economía de la modernización limitará el mercado de astilleros digitales, especialmente en regiones con instalaciones más antiguas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Astillero: Lo Militar Impulsa la Innovación Digital

El segmento militar tiene una base de ingresos más pequeña pero se expande más rápido que los astilleros comerciales, registrando una CAGR del 18,91% a medida que las armadas financian líneas de producción reforzadas cibernéticamente. Los programas militares exigen una rigurosa validación de gemelo digital y capacidades de fabricación aditiva para cumplir con los plazos de despliegue austeros. La finalización por parte de la Armada de los Estados Unidos de gemelos a escala de astillero ilustra cómo la adquisición de defensa acelera las curvas de adopción en simulación, programación con inteligencia artificial e inspección automatizada por ensayos no destructivos, estableciendo puntos de referencia adoptados posteriormente por los constructores comerciales. Los astilleros comerciales siguen dominando los volúmenes, representando el 67,56% de los ingresos globales de 2024, pero toman prestadas cada vez más soluciones de grado de defensa a medida que los requisitos regulatorios y de los clientes convergen. Esta polinización cruzada fortalece el mercado de astilleros digitales a medida que las innovaciones migran bidireccionalmente.

La superposición estratégica es evidente en el programa "Warp Speed for Warships" de BlueForge Alliance, donde el motor de órdenes de trabajo de inteligencia artificial de Palantir optimiza las construcciones de bloques de submarinos nucleares y buques mercantes. A medida que los estándares impulsados por la armada se filtran en las solicitudes de cotización comerciales, los proveedores ganan escala, lo que respalda las caídas de precios que amplían la accesibilidad. El resultado es un ciclo virtuoso: la financiación de defensa reduce el riesgo de la tecnología, la escala comercial reduce el costo unitario, impulsando aún más el mercado de astilleros digitales.

Por Tecnología: El Blockchain Emerge como Imperativo de Seguridad

Las plataformas de gemelo digital siguieron siendo la columna vertebral, con el 39,86% de los ingresos. Sin embargo, las herramientas de blockchain y seguridad ciberfísica están escalando rápidamente a una CAGR del 19,24% a medida que los astilleros buscan rastros de datos a prueba de manipulaciones para la navegación autónoma y las auditorías de emisiones. La validación por blockchain de Samsung Heavy de la telemetría de buques autónomos subraya las crecientes demandas de garantía; los registros inmutables ahora sustentan los documentos de clasificación y los contratos de fletamento. Los enjambres de sensores IIoT alimentan estos registros, permitiendo la detección de anomalías en robots de soldadura y cabinas de pintura. Los conjuntos de formación en realidad virtual y aumentada, como el despliegue de HoloLens de Navantia, reducen el tiempo de incorporación y disminuyen las tasas de error, respaldando análisis robustos del ciclo de vida. Los hitos de la fabricación aditiva —el colector impreso en 3D de Newport News para el CVN-80— señalan un giro hacia la producción de piezas en el sitio que reduce la logística de repuestos y extiende la disponibilidad de la plataforma. Las pilas integradas que fusionan simulación, blockchain y fabricación aditiva ofrecen así una productividad compuesta, reforzando el retorno de inversión superior del mercado de astilleros digitales.

Por Etapa del Ciclo de Vida: La Revolución de la Formación se Acelera

La planificación y la producción continúan como anclas del gasto, absorbiendo el 42,11% de los desembolsos. Sin embargo, el segmento de formación y simulación se expande a una CAGR del 20,43%, reflejando agudas presiones demográficas. La asociación de HD Hyundai en Míchigan ilustra cómo los planes de estudios de realidad virtual elevan a los novatos a la productividad de nivel oficial en meses en lugar de años. Los Maestri del Mare de Fincantieri combinan auriculares de realidad aumentada con procedimientos operativos estándar digitales para preservar el conocimiento tácito, reduciendo las horas dependientes de mentores en dos dígitos. A medida que los gemelos de mantenimiento predictivo se extienden a la vida útil del servicio, los ciclos de formación se amplían para incluir a las tripulaciones de la flota y a los técnicos de astillero, creando nuevas vías de ingresos de software como servicio dentro del mercado de astilleros digitales.

Por Usuario Final: Los Ministerios de Defensa Lideran la Adopción de la Innovación

Los operadores privados generaron el 48,28% de los ingresos de 2024, impulsados por grupos navieros como CMA CGM que invierte USD 20 mil millones en activos estadounidenses, incluido un centro de I+D de automatización en Boston. Sin embargo, los ministerios de defensa son los de mayor crecimiento a una CAGR del 18,27% a medida que las armadas recapitalizan las flotas bajo doctrinas de mares en disputa. El despliegue de C3 AI en los astilleros de HII demuestra cómo los clientes de defensa siembran la adopción de inteligencia artificial que luego se difunde a los astilleros comerciales que buscan ganancias de rendimiento similares. Los astilleros gubernamentales aseguran la continuidad presupuestaria y la alineación de políticas, acelerando las hojas de ruta digitales plurianuales; sin embargo, los astilleros privados están cerrando la brecha aprovechando la optimización logística y las modernizaciones de combustibles alternativos, manteniendo el mercado de astilleros digitales altamente dinámico.

Análisis Geográfico

El liderazgo en tamaño del mercado de astilleros digitales de América del Norte se deriva de programas navales de miles de millones de dólares que exigen una producción centrada en los datos. Los gemelos a escala de astillero, la programación asistida por inteligencia artificial y los repuestos fabricados de forma aditiva sustentan la reducción del riesgo de calendario para los submarinos de la clase Columbia y las fragatas de la clase Constellation. La región se beneficia además de las inyecciones de capital surcoreano destinadas a despliegues de astilleros inteligentes, ampliando la base de proveedores de robótica y herramientas cibernéticas. La inversión de Davie de Canadá en astilleros estadounidenses acelera la transferencia de conocimientos, mientras que la inclusión de México en las cadenas de suministro apunta a una integración regional más amplia bajo el T-MEC. Estas colaboraciones fortalecen la base instalada de América del Norte, asegurando el dominio continuo en buques navales de alta especificación y buques comerciales especializados.

Asia-Pacífico ofrece la CAGR más rápida, aprovechando los subsidios estatales y las expansiones de capacidad diseñadas específicamente para operaciones digitales. El enorme carnet de pedidos de China permite ciclos de mejora continua donde los algoritmos de aprendizaje automático refinan la optimización de la secuencia de soldadura diariamente. Los flujos de datos de buques autónomos certificados por blockchain de Corea ejemplifican su giro hacia ecosistemas de producción ciberseguros. La participación de Japón en el programa de fragatas de USD 10 mil millones de Australia extiende los mecanismos de transferencia digital por toda la región, complementando la iniciativa de mega-clúster de India que destina INR 25.000 crore (USD 2,86 millones) para infraestructura de astilleros inteligentes. El mandato de embarcaciones eléctricas portuarias de Singapur genera un nicho para redes de carga digital y análisis del rendimiento de buques, reforzando el impulso de los astilleros inteligentes del Sudeste Asiático.

La trayectoria de crecimiento de Europa está disciplinada por la regulación verde. FuelEU Maritime obliga a los constructores a incorporar redes de sensores y bucles de control de inteligencia artificial que verifican las emisiones del ciclo de vida, beneficiando a los integradores de automatización alemanes. La alianza de Fincantieri con Accenture para digitalizar puertos y astilleros revela cómo las empresas heredadas están preparando sus activos para el futuro a través de plataformas nativas en la nube. Los astilleros noruegos se especializan en buques de servicio offshore autónomos, aprovechando los gemelos digitales para entornos hostiles para capturar contratos premium. Las inversiones del Reino Unido en compuestos navales y flujos de diseño digital primero mejoran aún más la experiencia regional. Aunque las fricciones geopolíticas limitan el acceso a la tecnología rusa, la colaboración continental sostiene el papel de Europa como influenciador tecnológico dentro del mercado de astilleros digitales.

Panorama Competitivo

La concentración del mercado es moderada: los conglomerados chino-coreanos poseen aproximadamente el 46% de la capacidad global, lo que permite presupuestos de I+D agrupados que financian la orquestación de inteligencia artificial a nivel de astillero y despliegues masivos de sensores. Las empresas occidentales se diferencian, por tanto, mediante el liderazgo en complejidad, haciendo hincapié en bloques de reactores modulares, compuestos avanzados y diseños cibernéticos clasificados. Samsung Heavy y HD Hyundai integran redes aseguradas por blockchain en diseño, adquisición y producción, mejorando la trazabilidad y el cumplimiento normativo.

Fincantieri aprovecha las aprobaciones de modelos 3D para acortar los ciclos de diseño, renovando la competitividad de los astilleros europeos de nivel medio. Los disruptores como Palantir y C3 AI suministran capas de sistemas de ejecución de fabricación impulsadas por inteligencia artificial que se superponen a la maquinaria heterogénea del taller, permitiendo a los astilleros heredados dar un salto hacia la programación predictiva sin actualizaciones de carretillas elevadoras. A medida que la demanda de buques autónomos madura, los constructores de nicho con astilleros de primera generación digital podrían erosionar la cuota de los titulares, manteniendo una rivalidad constructiva y una alta velocidad de innovación dentro del mercado de astilleros digitales.

Líderes de la Industria de Astilleros Digitales

Dassault Systèmes S.E.

Siemens AG

AVEVA Group Limited

Hexagon AB

Wärtsilä Corporation

AVEVA Group Limited (Schneider Electric SE)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: HII se unió a C3 AI para escalar herramientas de análisis predictivo en Newport News e Ingalls, mejorando el cumplimiento del calendario de módulos de portaaviones.

- Junio de 2025: Mitsubishi Shipbuilding y Elomatic formaron un acuerdo para codesarrollar diseños de buques ecológicos listos para la era digital.

- Marzo de 2025: CMA CGM comprometió USD 20 mil millones durante cuatro años en activos marítimos estadounidenses, incluido un centro de I+D de robótica en Boston.

- Febrero de 2025: Un consorcio estadounidense anunció un astillero de próxima generación diseñado para buques autónomos, señalando una infraestructura dedicada para plataformas no tripuladas.

Alcance del Informe Global del Mercado de Astilleros Digitales

| Comercial |

| Militar |

| Plataformas de Gemelo Digital |

| IIoT y Redes de Sensores |

| Realidad Aumentada/Realidad Virtual y Realidad Mixta |

| Fabricación Aditiva |

| Blockchain y Seguridad Ciberfísica |

| Investigación y Desarrollo (I+D) |

| Diseño e Ingeniería |

| Planificación y Producción |

| Mantenimiento, Reparación y Revisión (MRO) |

| Formación y Simulación |

| Operadores Privados de Astilleros |

| Astilleros Gubernamentales/Estatales |

| Ministerios de Defensa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Noruega | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Turquía |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Astillero | Comercial | ||

| Militar | |||

| Por Tecnología | Plataformas de Gemelo Digital | ||

| IIoT y Redes de Sensores | |||

| Realidad Aumentada/Realidad Virtual y Realidad Mixta | |||

| Fabricación Aditiva | |||

| Blockchain y Seguridad Ciberfísica | |||

| Por Etapa del Ciclo de Vida | Investigación y Desarrollo (I+D) | ||

| Diseño e Ingeniería | |||

| Planificación y Producción | |||

| Mantenimiento, Reparación y Revisión (MRO) | |||

| Formación y Simulación | |||

| Por Usuario Final | Operadores Privados de Astilleros | ||

| Astilleros Gubernamentales/Estatales | |||

| Ministerios de Defensa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Noruega | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Turquía | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de astilleros digitales en 2025 y qué CAGR se pronostica hasta 2030?

El mercado se sitúa en USD 2,06 mil millones en 2025 y se proyecta que crezca a una CAGR del 17,94%, alcanzando los USD 4,7 mil millones en 2030.

¿Qué región está creciendo más rápido en la adopción de astilleros inteligentes?

Se espera que Asia-Pacífico registre una CAGR del 19,80% hasta 2030, liderada por China y Corea del Sur.

¿Qué segmento tecnológico se está expandiendo más rápidamente?

Se prevé que las herramientas de blockchain y seguridad ciberfísica crezcan a una CAGR del 19,24% a medida que aumentan las demandas de integridad de datos.

¿Por qué están aumentando tan rápidamente los presupuestos de formación y simulación?

Las plataformas de realidad virtual y aumentada ayudan a compensar la escasez de mano de obra cualificada al acelerar la competencia de los trabajadores, impulsando una CAGR del 20,43% en esta etapa del ciclo de vida.

¿Cuál es la mayor restricción para las actualizaciones de astilleros digitales?

El alto gasto de capital para la modernización de astilleros heredados sigue siendo una barrera clave, especialmente en América del Norte y Europa.

¿Cuál es el principal obstáculo financiero para los astilleros occidentales más antiguos?

Los elevados costos iniciales de integración de sistemas digitales en instalaciones heredadas siguen siendo una barrera clave para la modernización.

Última actualización de la página el: