Tamaño y Participación del Mercado de Guerra UAS

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 25.59 Mil millones de dólares |

| Tamaño del Mercado (2030) | 39.99 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

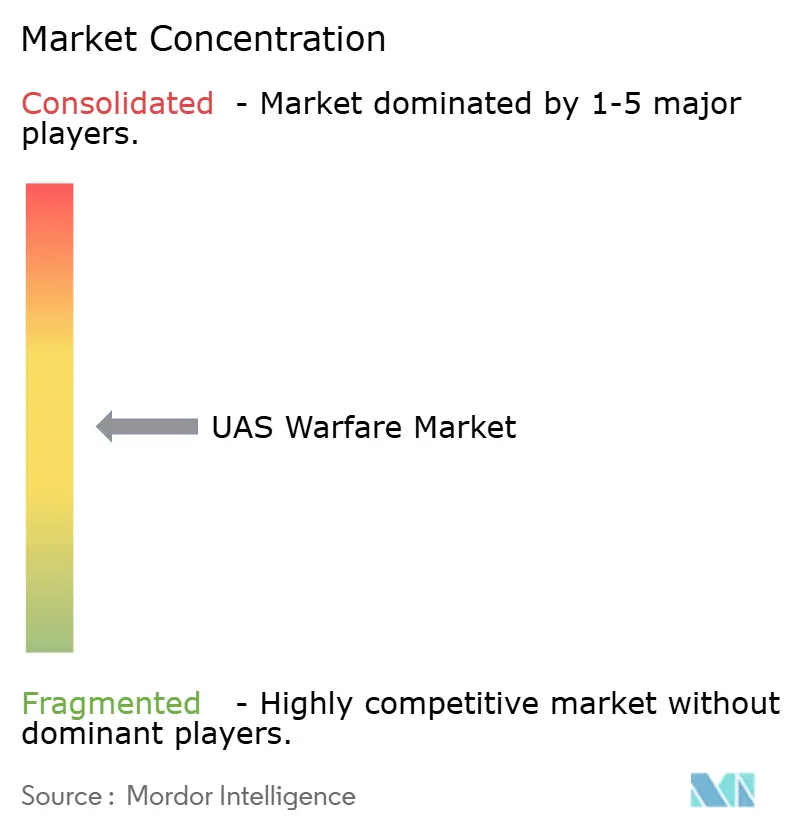

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Guerra UAS por Mordor Intelligence

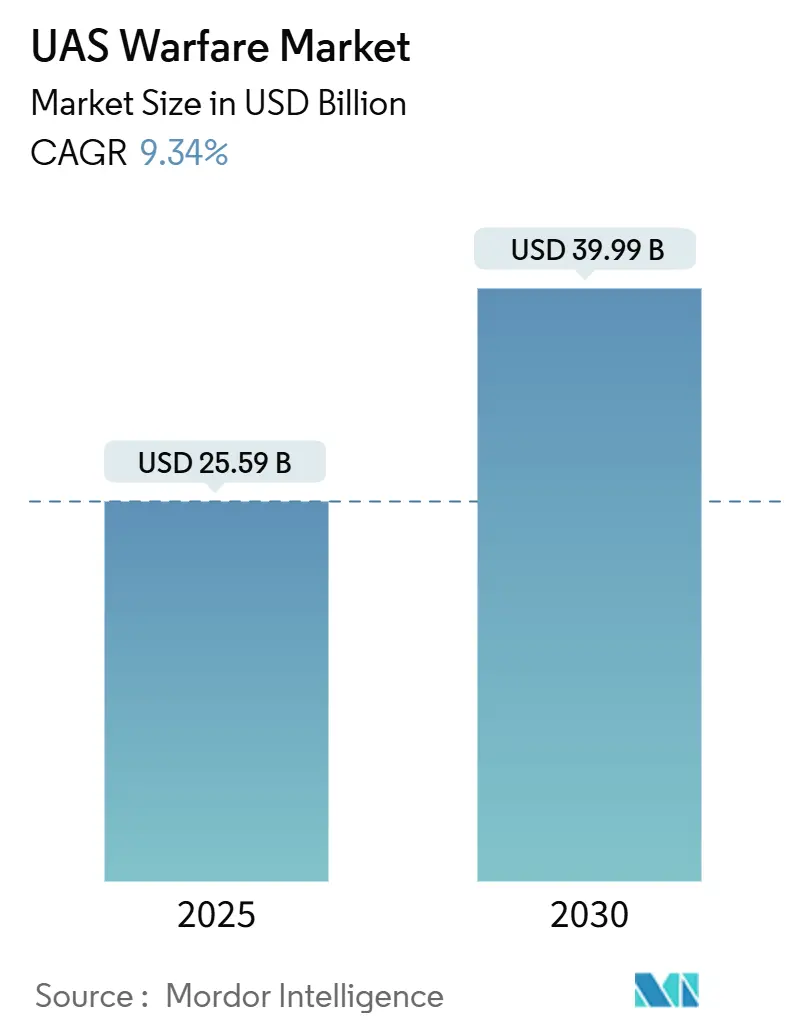

El tamaño del mercado de guerra UAS se sitúa en USD 25,59 mil millones en 2025 y se proyecta que alcance los USD 39,99 mil millones en 2030, avanzando a una CAGR del 9,34%. El impulso de adquisición se acelera a medida que los ministerios de defensa favorecen las plataformas autónomas que reducen el riesgo del personal y acortan los ciclos de planificación de misiones. La reestructuración del Pentágono, incluido un presupuesto dedicado de USD 33 mil millones para drones, señala un giro duradero desde las aeronaves tripuladas heredadas hacia flotas no tripuladas escalables. Los puntos de conflicto geopolítico —desde Europa del Este hasta el Indo-Pacífico— mantienen alta la demanda de inteligencia, vigilancia y reconocimiento (ISR), mientras que las doctrinas de enjambre habilitadas por inteligencia artificial (IA) reducen los costos por misión y amplían el alcance operacional. Los movimientos de localización de la cadena de suministro avanzan en la agenda a medida que China endurece las exportaciones de componentes, fomentando redes de proveedores de confianza en América del Norte y Europa. La intensidad competitiva aumenta a medida que las empresas tradicionales adquieren especialistas en drones de nicho, buscando una integración vertical que combine vehículos aéreos con cargas útiles de guerra electrónica y avances en baterías.

Conclusiones Clave del Informe

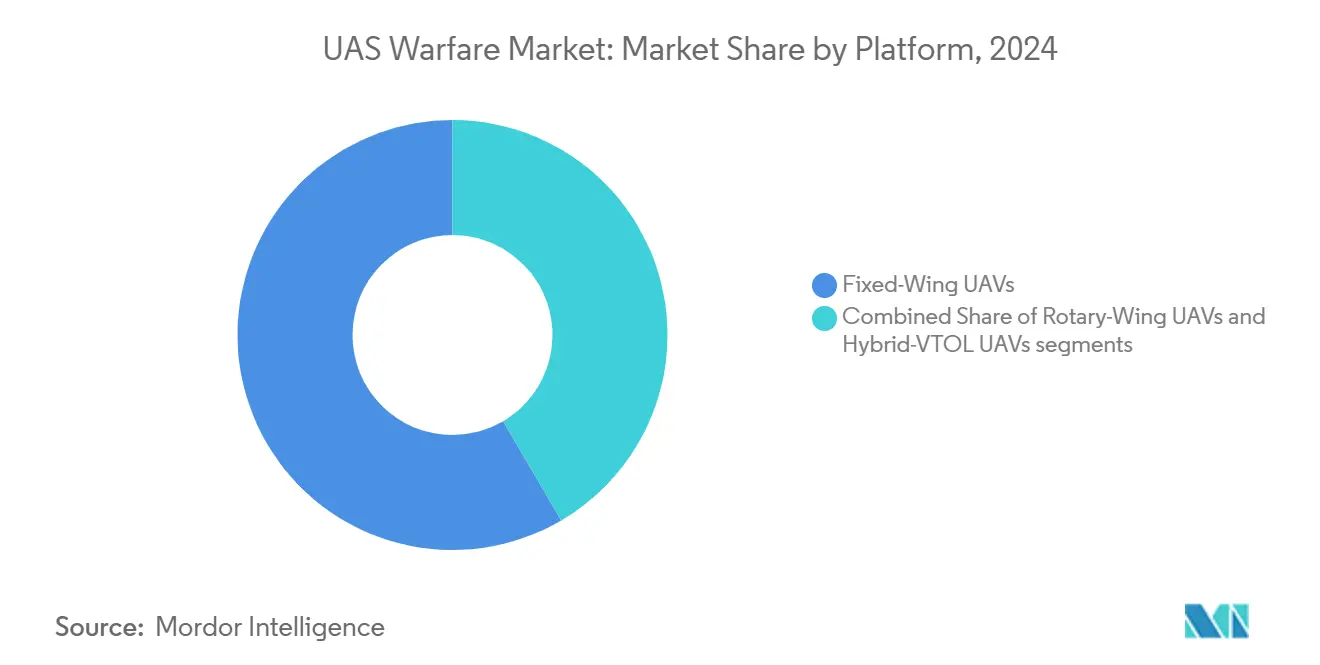

- Por plataforma, los UAV de ala fija representaron el 58,45% de la participación del mercado de guerra UAS en 2024, mientras que las unidades híbridas VTOL están proyectadas para crecer a una CAGR del 11,45% hasta 2030.

- Por alcance, las aeronaves de largo alcance comandaron una participación del 47,47% del mercado de guerra UAS en 2024; las plataformas más allá de la línea de visión (BLOS) se están expandiendo a una CAGR del 9,8% hasta 2030.

- Por aplicación, la inteligencia, vigilancia y reconocimiento (ISR) lideró con el 39,76% de los ingresos en 2024, mientras que los casos de uso de guerra electrónica (EW) se pronostican para avanzar a una CAGR del 10,65%.

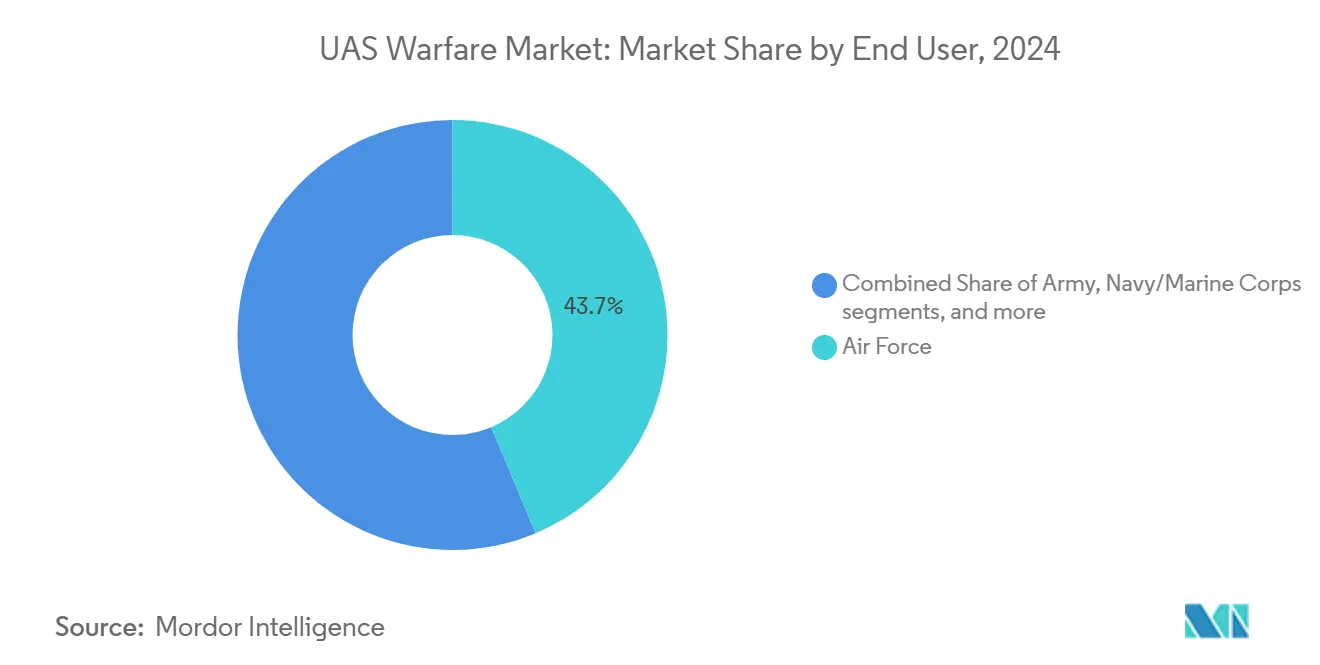

- Por usuario final, las organizaciones de la Fuerza Aérea capturaron una participación del 43,67% en 2024; el uso de las Fuerzas de Operaciones Especiales está aumentando más rápidamente a una CAGR del 10,37%.

- Por usuario final, las organizaciones de la fuerza aérea capturaron una participación del 43,67% en 2024; el uso de las organizaciones de operaciones especiales está aumentando rápidamente. La rápida miniaturización de las cargas útiles EO/IR está habilitando la letalidad de micro-UAS a una CAGR del 10,37%.

Tendencias e Información del Mercado Global de Guerra UAS

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de renovación de flota del Departamento de Defensa que aceleran los ciclos de adquisición | +2.10% | América del Norte con efecto secundario en la OTAN | Mediano plazo (2-4 años) |

| Escalada de conflictos en zona gris que impulsa la demanda persistente de ISR | +1.80% | Europa del Este, Indo-Pacífico | Corto plazo (≤ 2 años) |

| Doctrinas de enjambre mejoradas con IA que reducen los costos por misión | +1.40% | Fuerzas militares avanzadas en todo el mundo | Largo plazo (≥ 4 años) |

| Miniaturización de cargas útiles EO/IR que habilita la letalidad de micro-UAS | +1.20% | Primeros adoptantes en EE. UU., Israel, China | Mediano plazo (2-4 años) |

| Rentabilidad de las municiones merodeadoras frente a los misiles de precisión heredados | +1.60% | Zonas de conflicto y fronteras | Corto plazo (≤ 2 años) |

| Baterías de estado sólido de alta densidad energética que extienden la resistencia de las salidas | +0.90% | EE. UU., Europa, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Renovación de Flota del Departamento de Defensa que Aceleran los Ciclos de Adquisición

La reestructuración del Pentágono canaliza USD 13,5 mil millones hacia sistemas no tripulados pequeños y USD 9 mil millones hacia aeronaves de combate colaborativas, comprimiendo los plazos de adquisición que antes abarcaban una década a dos o cuatro años. La Fuerza Aérea de los EE. UU. planea 200 cazas no tripulados para 2028, respaldados por USD 8,89 mil millones hasta el año fiscal 2029. Los contratos rápidos se extienden entre los contratistas; AeroVironment ganó un contrato de ataque a distancia de USD 990 millones en agosto de 2025.[1]Shephard Media, "AeroVironment gana un contrato de ataque a distancia de USD 990 millones con el Departamento de Defensa de los EE. UU.," shephardmedia.com El programa Replicator apunta a un ritmo de despliegue de 18 meses, presionando a las cadenas de suministro para que igualen el ritmo de la electrónica comercial. La modernización también financia estaciones terrestres; General Atomics aseguró USD 174 millones para actualizar los nodos de control del MQ-9A hasta 2029. Los ciclos comprimidos favorecen a las empresas con fuselajes modulares y aviónica de arquitectura abierta, creando una ventaja competitiva para los proveedores integrados verticalmente.

Escalada de Conflictos en Zona Gris que Impulsa la Demanda Persistente de ISR

Ucrania fabrica el 96% de sus drones a nivel nacional y tiene como objetivo 4 millones de unidades en 2025, lo que subraya cómo las regiones en disputa valoran la vigilancia persistente. El paquete MQ-9B de USD 2 mil millones de Qatar destaca la demanda de 40 horas de resistencia y 11.000 km de alcance. Las naciones europeas siguen el ejemplo, con España asignando USD 18,7 millones a sistemas Skydio X10D para el monitoreo fronterizo. Las operaciones distribuidas requieren redes de aeronaves más pequeñas en lugar de activos únicos de alto valor, impulsando la adquisición de plataformas prescindibles. La contravigilancia crece en paralelo; los drones FPV de fibra óptica evitan el bloqueo electrónico pero imponen límites de alcance.[2]United24 Media, "Uno de los mayores desafíos de Ucrania para 2025: los drones FPV de fibra óptica," united24media.com El enfoque en ISR consolida el mercado de guerra UAS como un multiplicador de inteligencia en todos los servicios.

Doctrinas de Enjambre Mejoradas con IA que Reducen los Costos por Misión

Los ensayos de la DARPA muestran que los enjambres de IA logran un 40% mejor detección de amenazas que las patrullas tradicionales.[3]Karve, "Vigilancia Autónoma: Un Cambio de Juego para la Inteligencia Militar," karveinternational.com El F-35 ahora controla múltiples drones a través de una interfaz de IA, extendiendo el alcance de los sensores sin añadir cabinas. La planificación automatizada reduce drásticamente la carga de trabajo del operador, permitiendo a tripulaciones más pequeñas gestionar flotas más grandes. La lógica de enjambre permite a los ministerios de defensa comprar numerosas unidades de bajo costo en lugar de unas pocas plataformas exquisitas, preservando la capacidad incluso después del desgaste. La Fuerza Aérea de los EE. UU. invirtió USD 15,048 millones para equipar las cabinas del F-22 para el trabajo en equipo tripulado-no tripulado, lo que refleja un cambio doctrinal hacia el mando humano de activos autónomos. A medida que el software define la capacidad, las actualizaciones posventa prometen flujos de ingresos recurrentes.

Miniaturización de Cargas Útiles EO/IR que Habilita la Letalidad de Micro-UAS

Los avances en óptica con cardán colocan sensores de alta definición en fuselajes del tamaño de una palma, dando a los líderes de pelotón capacidad de designación de objetivos orgánica. Israel y China exhiben drones de menos de 2 kg que llevan cámaras infrarrojas refrigeradas para reconocimiento nocturno. El Mando de Operaciones Especiales de los EE. UU. prueba micro-UAS de penetración de cavidades capaces de mapear túneles en tiempo real. Los sensores más pequeños reducen la huella logística, permitiendo el reabastecimiento avanzado con piezas impresas en 3D. A medida que las cargas útiles se reducen, las baterías pueden ocupar más volumen del fuselaje, extendiendo la resistencia de vuelo sin agrandar los fuselajes. La tendencia impulsa la adopción de VTOL híbrido porque los lanzamientos independientes de pista se combinan bien con sensores más ligeros.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión del espectro y vulnerabilidades ante ataques electrónicos | -1.30% | Zonas globales de alta densidad | Corto plazo (≤ 2 años) |

| Escalada de adquisición de sistemas contra-UAS por parte de las grandes potencias | -1.10% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Regímenes multilaterales de control de exportaciones sobre componentes de doble uso | -0.80% | Centros tecnológicos globales | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de suministro de fuselajes compuestos de alta calidad | -0.60% | EE. UU., Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión del Espectro y Vulnerabilidades ante Ataques Electrónicos

El bloqueo electrónico ruso neutralizó grandes porciones de las flotas ucranianas, demostrando que las frecuencias abiertas siguen siendo una debilidad crítica.[4]The Economist, "Muchos drones ucranianos han sido desactivados por el bloqueo electrónico ruso," economist.com Silent Swarm 2024 vio a la Armada de los EE. UU. probar guerra electrónica distribuida con 500 participantes para reforzar los enlaces. Los adversarios despliegan ruido de banda ancha y suplantación engañosa que secuestra la navegación. El control por fibra óptica evita la interrupción de radiofrecuencia pero limita el alcance y añade masa de cable. Los módulos antibloqueo elevan el costo unitario, reduciendo la brecha de asequibilidad frente a las aeronaves tripuladas. A medida que las plataformas dedican peso de carga útil a antenas y cifrado, las ganancias de resistencia derivadas del progreso de las baterías compensan parcialmente la carga adicional.

Escalada de Adquisición de Sistemas Contra-UAS por Parte de las Grandes Potencias

El conjunto de drones contra-UAS con IA de Lockheed Martin combina radar, sensores electroópticos y energía dirigida para neutralizar enjambres. El contrato de CAD 169 millones (USD 125 millones) de Canadá con CACI tipifica el énfasis de la OTAN en las defensas por capas. Las matrices de microondas de alta potencia crean burbujas de exclusión que obligan a rediseñar las firmas de los drones. Los planificadores de presupuesto sopesan el creciente costo de las características de supervivencia frente a los puntos de venta iniciales de bajo costo. La escalada ofensiva-defensiva puede ralentizar las adquisiciones a medida que los ejércitos estudian las tasas de intercambio de pérdidas en conflictos recientes. Los proveedores responden con recubrimientos furtivos, contramedidas electrónicas y tácticas de señuelo, todo lo cual añade complejidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: El Dominio del Ala Fija Enfrenta la Disrupción del VTOL

Las aeronaves de ala fija generaron el 58,45% de los ingresos de 2024 dentro del mercado de guerra UAS, beneficiándose de perfiles de resistencia que superan las 30 horas y cargas útiles de más de 1 tonelada. Las misiones de larga permanencia para ISR y guerra electrónica dependen de estos atributos. Las unidades híbridas VTOL, que avanzan a una CAGR del 11,45%, combinan la independencia de pista con la eficiencia aerodinámica, reduciendo los tiempos de rotación para operaciones en cubierta de barco y en zonas alpinas. Programas como el XRQ-73 de la DARPA validan la demanda de alas plegables que hacen la transición al vuelo hacia adelante, mientras que los contratos de PteroDynamics muestran el interés naval en embarcaciones logísticas compactas. Los drones de ala rotatoria tradicionales continúan sirviendo a los equipos de asalto urbano, aunque enfrentan presión de costos debido a las mayores tasas de fatiga de las palas. Los diseños VTOL pueden extender la duración en estación a medida que mejora la densidad energética de las baterías, erosionando el dominio del ala fija para 2030. Sin embargo, los fuselajes de ala fija mantienen techos de altitud superiores a los 45.000 pies, otorgando línea de visión a objetivos distantes durante misiones de supresión electromagnética. Los proveedores cubren sus apuestas a través de fuselajes modulares que aceptan vainas de rotor basculante o alas convencionales, preparando el inventario para el futuro ante cambios doctrinales.

Los efectos de segundo orden incluyen nuevas doctrinas de planificación de aeródromos. Las flotas independientes de pista permiten el despliegue disperso, complicando las listas de objetivos del enemigo y reduciendo los daños causados por las salvas de misiles. A su vez, los equipos de mantenimiento deben desplegar estaciones móviles de rearmamento, impulsando la adquisición de equipos terrestres robustecidos. Los reguladores de aeronavegabilidad adaptan los estándares para los modos de transición, que combinan los perfiles de seguridad de helicópteros y aeronaves de ala fija. Los aseguradores consideran la menor energía de impacto en los aterrizajes VTOL, lo que podría reducir el costo total de propiedad. La popularidad del VTOL híbrido puede catalizar una nueva competencia entre los proveedores de aviónica de nivel 2 que ofrecen algoritmos de control de actitud para alas de geometría variable.

Por Alcance: El Liderazgo de Largo Alcance Desafiado por el Crecimiento BLOS

Los sistemas de largo alcance entre 200 km y 1.000 km contribuyeron con el 47,47% de los ingresos de 2024 en el mercado de guerra UAS. Estos modelos cumplen roles de reconocimiento estratégico mientras mantienen a las tripulaciones de lanzamiento bien dentro del espacio aéreo amigo. Debido a la competencia entre grandes potencias, los fuselajes BLOS que superan los 1.000 km ahora crecen a una CAGR del 9,8%. La capacidad de traslado de 11.000 km del MQ-9B SkyGuardian ilustra las expectativas de referencia para futuros contratos, especialmente en escenarios de defensa de islas en el Pacífico. Las aeronaves de corto alcance de menos de 50 km mantienen su relevancia para la vigilancia a nivel de pelotón y las misiones de señuelo porque sus pequeñas firmas se cuelan por las brechas del radar. Las categorías de alcance medio salvan las divisiones operacionales, permitiendo a los comandantes de teatro reasignar activos en horas en lugar de días.

A medida que los ejércitos conectan satélites, los enlaces de ráfaga de alta frecuencia cierran la brecha de mando para los drones BLOS. Los relés espaciales, sin embargo, aumentan la vulnerabilidad a las armas antisatélite, lo que obliga a la redundancia a través de redes de malla de aeronaves a menor altitud. El progreso de las baterías se combina con terminales Ku-band ligeros, permitiendo a los fuselajes más pequeños penetrar en el conjunto de misiones BLOS. Por el contrario, las grandes envergaduras necesarias para el volumen de combustible pueden dificultar las operaciones en terreno accidentado sin pistas largas. Los responsables de la toma de decisiones sopesan la recuperabilidad de la plataforma: los sistemas de largo alcance a menudo se trasladan a bases distantes para su desmontaje, lo que complica la logística. Los kits de flotación anfibios ofrecen flexibilidad de recuperación en mares en disputa, abriendo nuevos requisitos para materiales resistentes a la corrosión.

Por Usuario Final: El Liderazgo de la Fuerza Aérea Enfrenta el Desafío de las Fuerzas de Operaciones Especiales

Las ramas de la Fuerza Aérea controlaron el 43,67% del gasto de 2024, lo que refleja marcos maduros de mando y control y pistas dedicadas. La cultura del servicio enfatiza las misiones a gran altitud, donde los grandes sensores explotan las ventajas de la curvatura. En expansión a una CAGR del 10,37%, las Fuerzas de Operaciones Especiales necesitan sistemas portátiles que quepan en las puertas de aeronaves de ala rotatoria y en entradas subterráneas. La adquisición por parte del Mando de Operaciones Especiales de los EE. UU. de drones para mapeo de cuevas muestra parámetros de nicho que exigen precios premium. Las formaciones del Ejército dirigen las adquisiciones hacia la localización de contrabatería y el apoyo aéreo cercano; en 2025 se realizaron más de USD 500 millones en contratos del Ejército para sistemas contra-UAS. Los presupuestos de la Armada se centran en el ISR marítimo, integrando rieles de lanzamiento en destructores para ampliar la cobertura del horizonte. Las unidades de la Infantería de Marina priorizan las municiones merodeadoras transportadas por escuadra para romper los estancamientos en combates litorales.

La diversidad de usuarios finales impulsa la especialización de plataformas. Las Fuerzas Aéreas favorecen los sistemas de despegue automático que se integran con el software de control de tráfico aéreo, mientras que las Fuerzas de Operaciones Especiales exigen hélices silenciosas y enlaces cifrados de igual a igual. Las doctrinas de mantenimiento divergen: las brigadas del Ejército rotan unidades reemplazables en línea en el lugar, mientras que los astilleros de la Armada programan revisiones a nivel de depósito. Los programas de formación reflejan los requisitos; los servicios con pilotos asignan cientos de horas de simulador, mientras que las Fuerzas de Operaciones Especiales incorporan gafas de realidad mixta para misiones en cuevas.

Por Aplicación: El Dominio del ISR Encuentra la Innovación en Guerra Electrónica

Las tareas de ISR representaron el 39,76% del valor de 2024, confirmando que los datos siguen siendo el bien decisivo en el combate moderno. Las transmisiones de video en tiempo real alimentan análisis de IA que predicen los movimientos del adversario, convirtiendo al ISR en el inquilino ancla de las arquitecturas de nube de defensa. La guerra electrónica se acelera a una CAGR del 10,65% a medida que el control del espectro da forma a cada fase de la misión. General Atomics y BAE Systems integran vainas de guerra electrónica en los MQ-20 Avenger existentes, reduciendo los plazos del programa en comparación con el diseño de nuevos fuselajes. Los segmentos de ataque de combate ganan terreno a través de municiones merodeadoras que combinan sensores ISR con ojivas, incorporando los ciclos de encontrar-fijar-terminar en un solo fuselaje. Los drones logísticos reabastecen los puestos de observación avanzados de 24 horas, como se vio con el planeador de carga Grasshopper de la Fuerza Aérea de los EE. UU. que transporta 272 kg a las unidades de primera línea.

La pila de dominios cruzados converge; los drones chinos FH-95 combinan bloqueo electrónico e imágenes para cegar y explotar en una sola salida. La modularidad de la carga útil ISR permite a los operadores intercambiar cámaras multiespectrales por bastidores de inteligencia de señales en horas, aumentando la flexibilidad de la flota. El crecimiento de la guerra electrónica incentiva la aviónica blindada que resiste la interferencia autoinducida. Los roles de ataque se benefician de la verificación de objetivos por IA, reduciendo el riesgo de fratricidio y alineándose con las reglas de enfrentamiento. Cada nueva función aumenta el consumo de energía del fuselaje, impulsando la inversión en generadores de próxima generación y circuitos de enfriamiento ligeros.

Análisis Geográfico

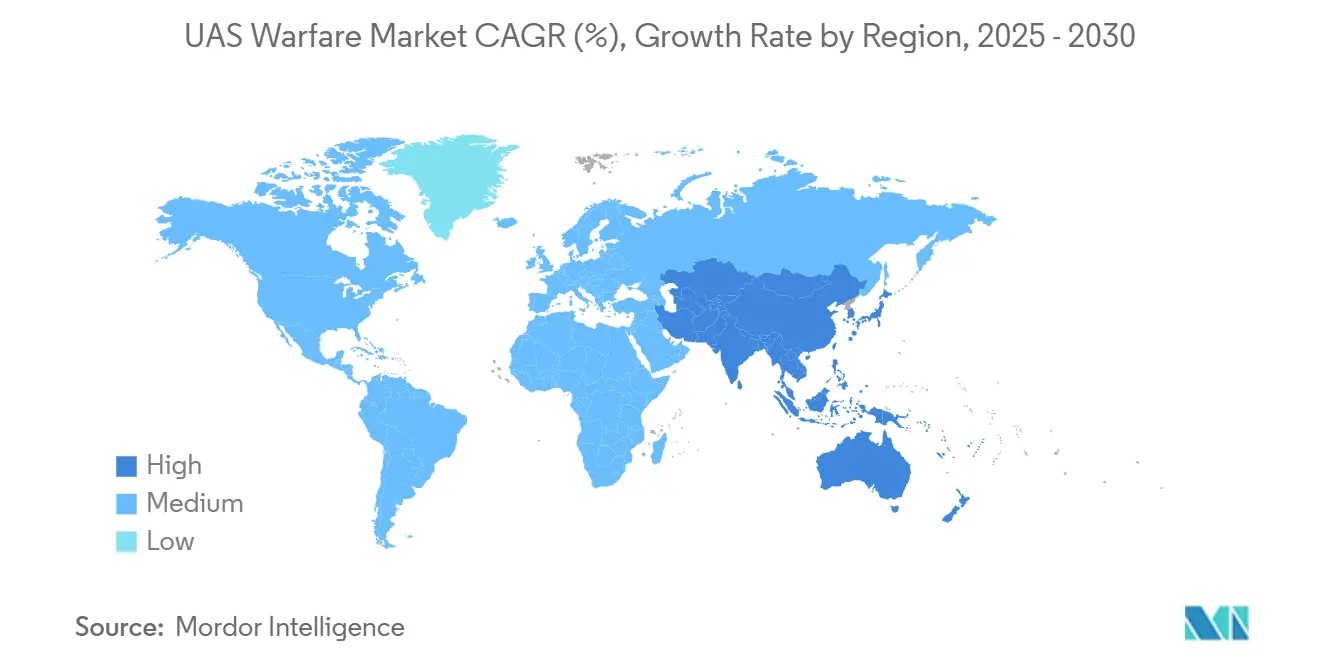

América del Norte capturó el 35,65% de los ingresos globales de 2024, respaldada por el financiamiento sostenido del Departamento de Defensa y el programa Replicator. Las reglas de exportación de los EE. UU. ayudan a los proveedores regionales a asegurar ventas a aliados, reforzando la base industrial doméstica. La CAGR del 9,48% de Asia-Pacífico refleja rápidas acumulaciones de capacidad; el pedido de 100.000 drones de Taiwán abarca reconocimiento y defensa civil, estableciendo el programa individual más grande del mundo.[5] DIGITIMES Asia, "Taiwán anuncia la compra histórica de 100.000 drones," digitimes.com India fomenta la producción indígena, emitiendo licitaciones que incluyen cláusulas de transferencia de tecnología para hacer crecer un ecosistema local.

Europa avanza a través de la iniciativa ReArm que canaliza EUR 800 mil millones (USD 934,49 mil millones) en defensa para 2030. La Agencia Europea de Defensa reporta un salto del 30% en el gasto desde 2021, con los sistemas contra-UAS en lo más alto de la lista. El rearme de Alemania por EUR 100 mil millones (USD 116,81 mil millones) y el plan de USD 27 mil millones de Grecia subrayan el compromiso continental. Los compradores de Oriente Medio como Qatar invierten USD 2 mil millones en MQ-9B para vigilancia costera y los combinan con las defensas FS-LIDS de Raytheon. La adopción en África sigue siendo menor pero se centra en drones de patrulla fronteriza para frenar los flujos ilícitos. América del Sur va a la zaga, con Brasil liderando a través de asociaciones de transferencia de tecnología que sientan las bases de una cadena de suministro naciente.

Las dinámicas regionales influyen en las prioridades de características. Los clientes asiáticos buscan resiliencia antibloqueo debido al denso espectro. Los programas europeos enfatizan la interoperabilidad con la OTAN, impulsando las actualizaciones de Link-16. Los climas de Oriente Medio obligan a los proveedores a garantizar el enfriamiento de los sensores a 50°C de temperatura ambiente.

Panorama Competitivo

Las empresas tradicionales y las nuevas empresas ágiles compiten por una participación en el mercado de guerra UAS. La fusión de USD 4,1 mil millones de AeroVironment con BlueHalo en mayo de 2025 creó un grupo integrado verticalmente que abarca fuselajes, cargas útiles de guerra electrónica y enlaces satelitales, elevando las barreras de entrada para los proveedores de nicho. General Atomics añadió North Point Defense para asegurar talento en ingeniería de radiofrecuencia que alimenta las hojas de ruta antibloqueo. La compra de Edge Autonomy por USD 925 millones por parte de Redwire señala una visión de sinergia del espacio al aire, acoplando relés de pequeños satélites con drones para una conectividad resiliente.

La estrategia pivota hacia la autonomía en lugar del rendimiento bruto de la plataforma. Lockheed Martin demostró conjuntos de drones contra-UAS con IA mientras equipaba a los F-35 para guiar alas no tripuladas, combinando aviones heredados con enjambres emergentes. Northrop Grumman invierte en estaciones terrestres de arquitectura abierta que atraen a los clientes a través de ahorros en el costo del ciclo de vida. La seguridad de la cadena de suministro da forma a las ofertas; las empresas principales de los EE. UU. destacan la microelectrónica doméstica para evitar las restricciones chinas. Los integradores europeos aprovechan el presupuesto ReArm para comercializar soluciones libres de ITAR, apelando a las naciones cautelosas ante los vetos de exportación.

Los nuevos participantes explotan los espacios en blanco. Neros Technologies recaudó USD 35 millones para unidades FPV conformes con las reglas BlueUAS.[6]StockTitan, "ZenaTech lanza el Dron como Servicio para la Defensa de los EE. UU.," stocktitan.net ZenaTech posiciona suscripciones de Dron como Servicio que agrupan hardware, pilotos y análisis. El acuerdo de kits de USD 50 millones de Auterion con el Pentágono valida los pilotos automáticos de código abierto a volúmenes de escala nacional. A medida que avanza la consolidación, las empresas de nivel medio enfrentan un dilema de escala: aliarse con las grandes empresas o especializarse en cargas útiles de ultra nicho como los sensores químicos aerotransportados. Los flujos de capital favorecen a los equipos que combinan software de IA con hardware modular, sosteniendo el impulso de los acuerdos hasta 2026.

Líderes de la Industria de Guerra UAS

General Atomics

Northrop Grumman Corporation

BAYKAR A.S.

Israel Aerospace Industries Ltd.

AeroVironment Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: AeroVironment ganó un contrato de ataque a distancia de USD 990 millones con el Departamento de Defensa de los EE. UU., lo que subraya la confianza en los drones de ataque de largo alcance.

- Julio de 2025: Auterion aseguró un contrato del Pentágono de USD 50 millones por 33.000 kits de ataque de drones impulsados por IA destinados a Ucrania.

- Julio de 2025: La Fuerza Aérea de los EE. UU. asignó USD 15,048 millones para modificar 142 cabinas del F-22 para el control autónomo de drones, marcando un hito en la colaboración tripulado-no tripulado.

- Mayo de 2025: Qatar firmó un paquete de USD 3 mil millones que incluye USD 2 mil millones para MQ-9B Reaper y USD 1 mil millones para defensas FS-LIDS.

Alcance del Informe Global del Mercado de Guerra UAS

| UAV de Ala Fija |

| UAV de Ala Rotatoria |

| UAV Híbrido VTOL |

| Corto Alcance (Menos de 50 km) |

| Alcance Medio (50 a 200 km) |

| Largo Alcance (200 a 1.000 km) |

| Más Allá de la Línea de Visión (Mayor a 1.000 km) |

| Ejército |

| Fuerza Aérea |

| Armada/Infantería de Marina |

| Fuerzas de Operaciones Especiales |

| Seguridad Nacional y Aplicación de la Ley |

| Inteligencia, Vigilancia y Reconocimiento (ISR) |

| Ataque de Combate/Munición Merodeadora |

| Guerra Electrónica (EW) |

| Logística y Reabastecimiento |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma | UAV de Ala Fija | ||

| UAV de Ala Rotatoria | |||

| UAV Híbrido VTOL | |||

| Por Alcance | Corto Alcance (Menos de 50 km) | ||

| Alcance Medio (50 a 200 km) | |||

| Largo Alcance (200 a 1.000 km) | |||

| Más Allá de la Línea de Visión (Mayor a 1.000 km) | |||

| Por Usuario Final | Ejército | ||

| Fuerza Aérea | |||

| Armada/Infantería de Marina | |||

| Fuerzas de Operaciones Especiales | |||

| Seguridad Nacional y Aplicación de la Ley | |||

| Por Aplicación | Inteligencia, Vigilancia y Reconocimiento (ISR) | ||

| Ataque de Combate/Munición Merodeadora | |||

| Guerra Electrónica (EW) | |||

| Logística y Reabastecimiento | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de guerra UAS?

El mercado totaliza USD 25,59 mil millones en 2025 y se proyecta que ascienda a USD 39,99 mil millones para 2030, avanzando a una CAGR del 9,34%.

¿Qué segmento está creciendo más rápido dentro de las plataformas de drones militares?

Los sistemas VTOL híbridos registran el mayor crecimiento previsto con una CAGR del 11,45% hasta 2030.

¿Qué participación de mercado tiene América del Norte?

América del Norte representa el 35,65% de los ingresos globales, lo que refleja la fuerte inversión del Departamento de Defensa de los EE. UU. (DoD).

¿Por qué los drones de guerra electrónica están ganando atención?

Los ejércitos priorizan el dominio del espectro, impulsando la demanda de drones de guerra electrónica a una CAGR del 10,65% para contrarrestar las sofisticadas amenazas de radar y comunicaciones.

¿Cómo cambiará la IA las operaciones UAS?

La IA habilita el enjambre, la planificación automatizada de misiones y la reducción de la carga de trabajo del operador, reduciendo los costos por misión y ampliando la escala de la flota.

¿Qué desafíos amenazan el crecimiento del mercado?

La congestión del espectro, la proliferación de sistemas contra-UAS, las regulaciones de control de exportaciones y la escasez de materiales compuestos reducen colectivamente la CAGR del mercado en varios puntos porcentuales.

Última actualización de la página el: