Tamaño y Participación del Mercado de Combustible de Aviación

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 341.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 548.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.95% CAGR |

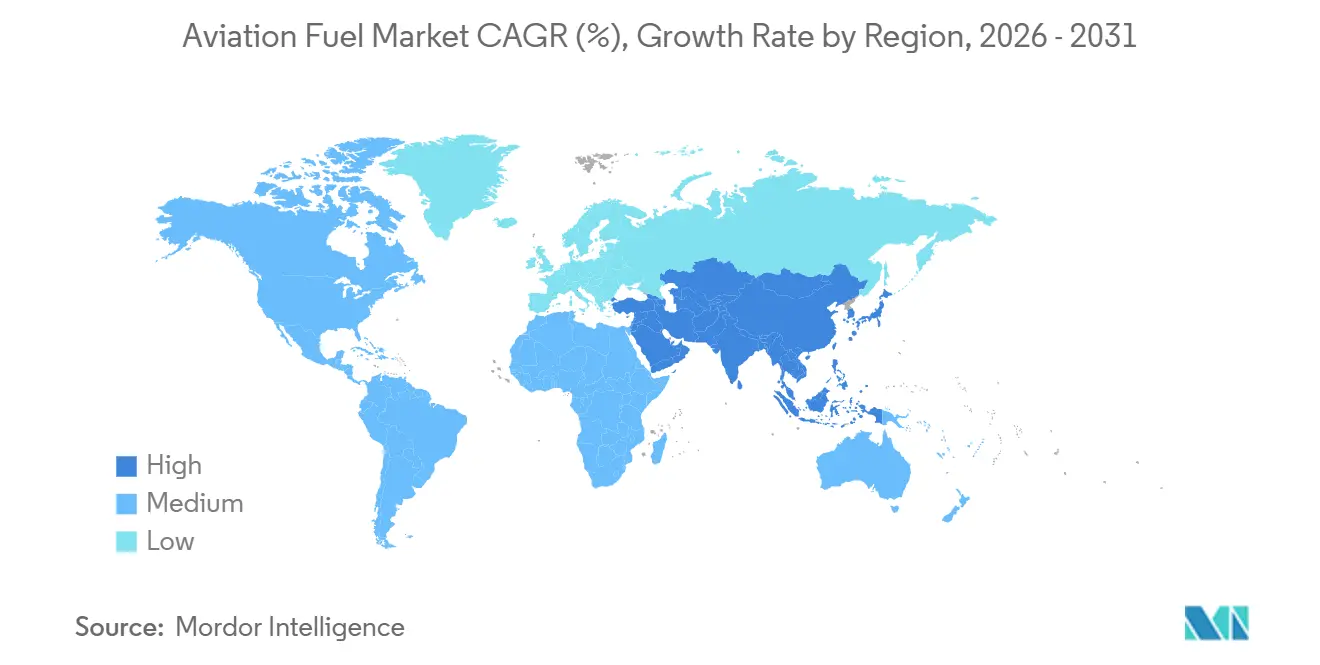

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

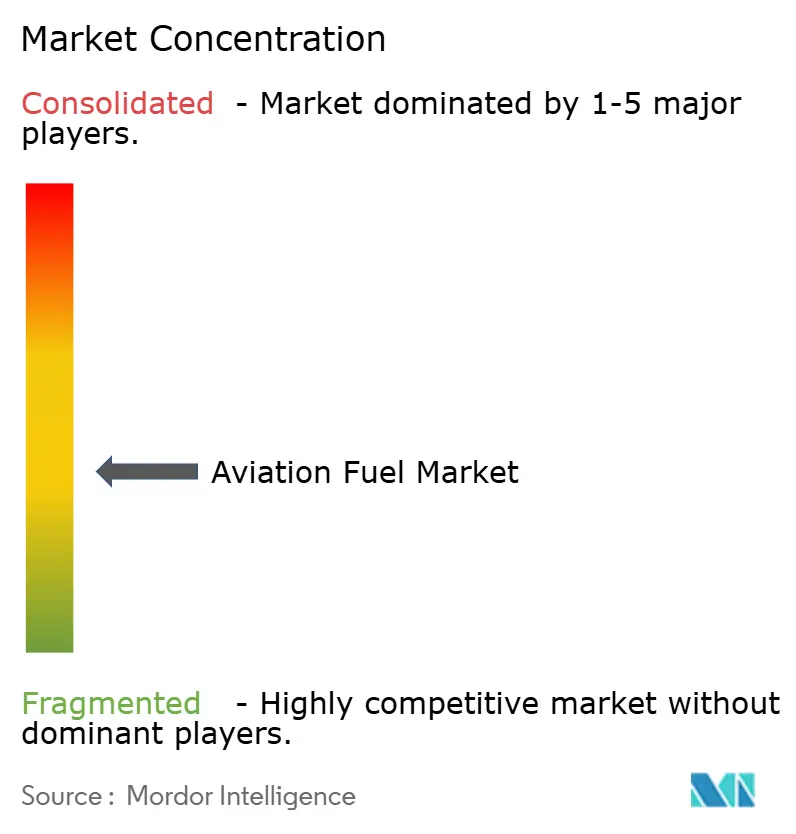

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Combustible de Aviación por Mordor Intelligence

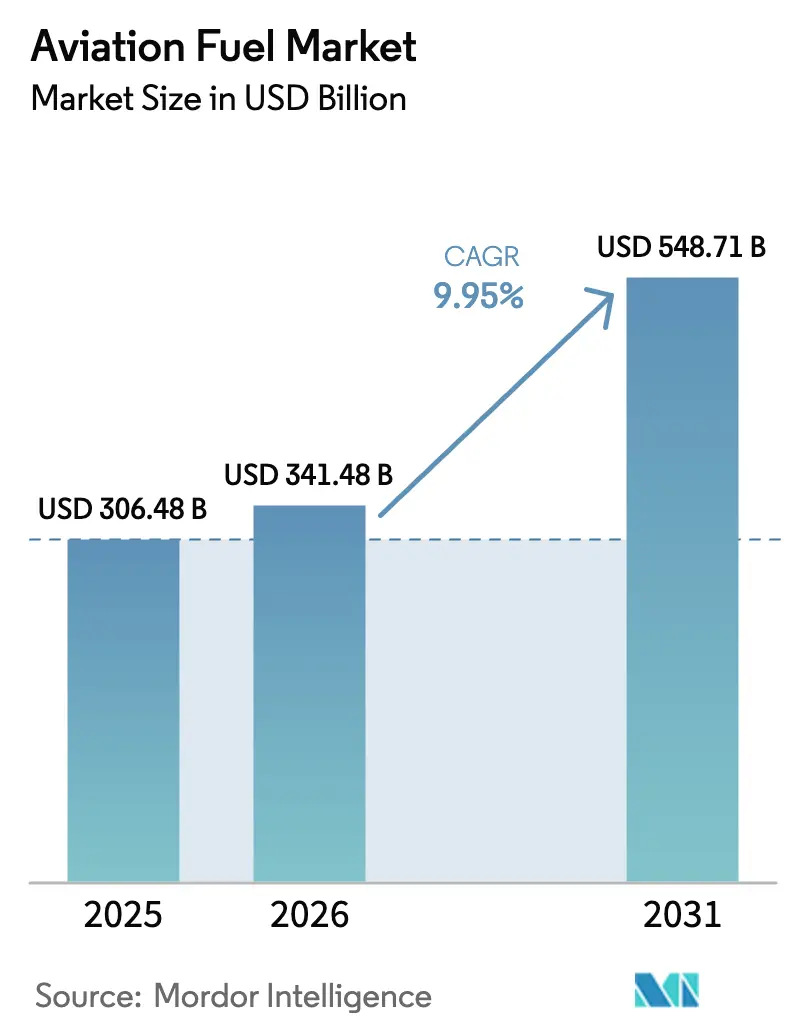

Se espera que el tamaño del Mercado de Combustible de Aviación aumente de USD 306,48 mil millones en 2025 a USD 341,48 mil millones en 2026 y alcance USD 548,71 mil millones en 2031, creciendo a una CAGR del 9,95% durante 2026-2031.

La recuperación del tráfico mundial de pasajeros, el rápido crecimiento del transporte aéreo de carga impulsado por el comercio electrónico y la intensificación de los mandatos de cero emisiones netas impulsan conjuntamente el volumen y el valor, mientras que las primas del combustible de aviación sostenible (SAF) amplifican la expansión de los ingresos en relación con el rendimiento. Las aerolíneas están optimizando los factores de carga, las aerolíneas de bajo costo están ampliando sus redes y las grandes petroleras integradas están reconvirtiendo sus hidrotratadores para coprocesar aceites residuales, garantizando el suministro convencional incluso a medida que aumenta la penetración del SAF. Mientras tanto, los ciclos de modernización de la defensa y las tensiones geopolíticas elevan las tasas de salidas, inyectando una demanda constante desde el segmento militar. Los proyectos de queroseno electrónico de energía a líquido (PtL) listos para su puesta en marcha después de 2026 proporcionan una cobertura a largo plazo contra la escasez de materias primas y ofrecen a las aerolíneas una vía de cumplimiento creíble bajo CORSIA y ReFuelEU Aviation.

Las principales restricciones giran en torno a la volatilidad de los precios del crudo y la competencia por las materias primas del SAF con los productores de diésel renovable, ambas comprimen los márgenes de refinación. Las mejoras en la eficiencia de los motores del 15-20% por asiento-milla de las plataformas LEAP y GTF están moderando el volumen incremental, aunque la expansión de la actividad de vuelo compensa los ahorros por viaje. El mercado de combustible de aviación, por lo tanto, navega una transición estructural: el combustible de aviación convencional sigue siendo el principal ancla de volumen durante la década, pero el SAF captura un valor desproporcionado a través de primas impulsadas por políticas, contratos de compra corporativa y el potencial alcista de los créditos de carbono. Las refinerías establecidas que aseguran un suministro confiable de lípidos residuales y aceleran la escala del PtL están posicionadas para defender su participación frente a los nuevos participantes especializados en SAF, mientras que los aeropuertos que instalan infraestructura dedicada al SAF de manera temprana atraen centros de fuselaje ancho que buscan reducir el riesgo de exposición al cumplimiento normativo.

Conclusiones Clave del Informe

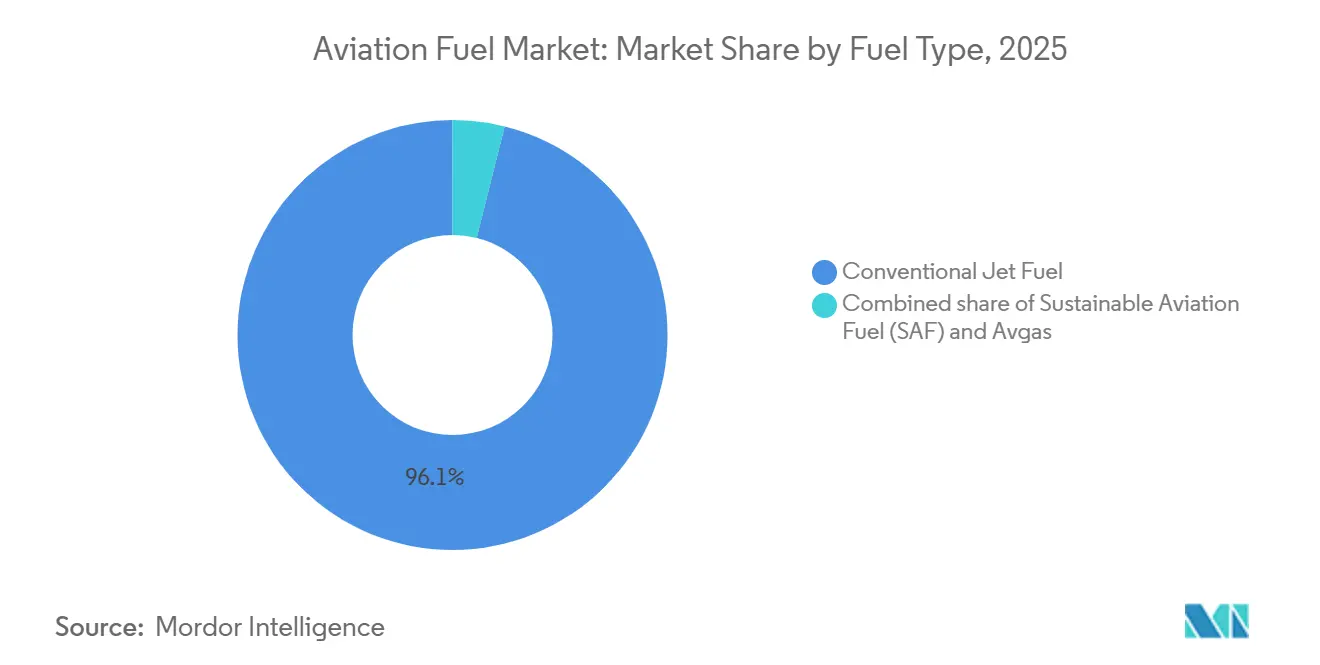

- Por tipo de combustible, el combustible de aviación convencional retuvo una participación del 96,1% en el mercado de combustible de aviación en 2025, mientras que el SAF está previsto que se expanda a una CAGR del 37,0% hasta 2031.

- Por tipo de aeronave, las plataformas de fuselaje estrecho representaron el 60,3% del tamaño del mercado de combustible de aviación en 2025, mientras que las operaciones de carga y cargueros están en camino de crecer a una CAGR del 14,5% durante 2026-2031.

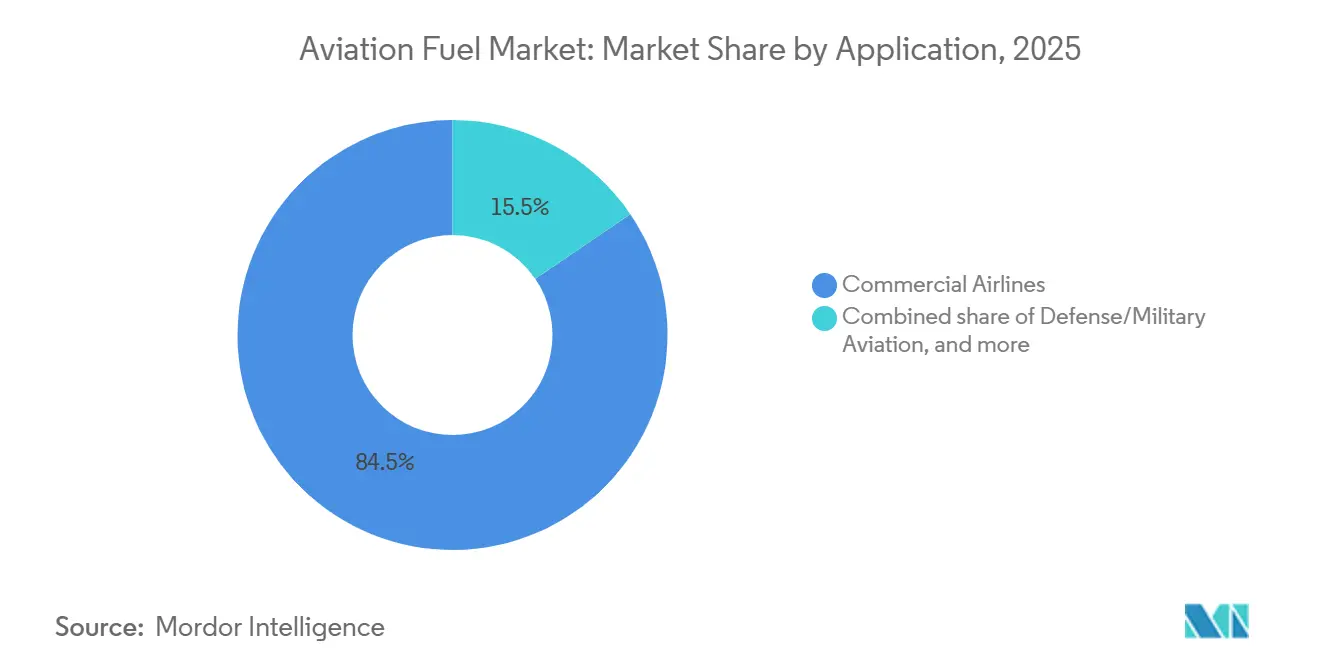

- Por aplicación, las aerolíneas comerciales lideraron con una participación del 84,5% del tamaño del mercado de combustible de aviación en 2025; la aviación de defensa y militar exhibe la CAGR proyectada más alta del 13,8% durante el período de pronóstico.

- Por geografía, América del Norte comandó el 37,7% de la participación del mercado de combustible de aviación en 2025, mientras que Asia-Pacífico tiene previsto registrar el crecimiento más rápido a una CAGR del 12,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Combustible de Aviación*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Recuperación del tráfico de pasajeros tras la pandemia | 2.1% | Global, con Asia-Pacífico y Medio Oriente liderando la recuperación | Corto plazo (≤ 2 años) |

| Expansión de aerolíneas de bajo costo en mercados emergentes | 1.8% | Núcleo de Asia-Pacífico (India, ASEAN), América Latina, Medio Oriente | Mediano plazo (2-4 años) |

| Modernización de flotas y entrega de nuevas aeronaves de mayor eficiencia de combustible | 1.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del gasto en aviación de defensa a nivel mundial | 1.4% | América del Norte, Europa (miembros de la OTAN), Asia-Pacífico (aliados del Indo-Pacífico) | Largo plazo (≥ 4 años) |

| Auge de las conversiones de cargueros de carga aérea | 1.2% | Centros de comercio electrónico de América del Norte y Asia-Pacífico, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Desarrollo de capacidad de queroseno electrónico de energía a líquido (PtL) | 0.8% | Europa (Noruega, Alemania) y América del Norte (proyectos en Chile, Costa del Golfo de EE. UU.), etapa inicial global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Tráfico de Pasajeros tras la Pandemia

Los embarques de pasajeros se recuperaron a 4.700 millones en 2024, igual al pico de 2019, y la IATA proyecta 8.800 millones para 2040.[1]Asociación Internacional de Transporte Aéreo, "Análisis del Mercado de Pasajeros Aéreos 2025," iata.org Los viajes de ocio se recuperaron primero, los corporativos después, aunque ambos segmentos ahora superan los niveles previos a la crisis en muchas rutas regionales. La optimización del factor de carga está intensificando el abastecimiento de combustible por ciclo porque las cabinas más llenas convierten cada asiento adicional en un mayor consumo de queroseno a pesar de las mejoras en la eficiencia de la flota. Asia-Pacífico y Medio Oriente muestran un crecimiento de la demanda de dos dígitos a medida que el aumento de los ingresos de la clase media se cruza con acuerdos de servicios aéreos liberalizados. Solo China añadió más de 100 millones de pasajeros domésticos en 2024, mientras que India superó la marca de los 200 millones, sustentando una demanda continua de reabastecimiento de combustible en aeropuertos secundarios.[2]Reuters Staff, "El Tráfico Global se Recupera a los Niveles Previos al COVID," reuters.com Las redes punto a punto habilitadas por aeronaves de fuselaje estrecho de largo alcance dispersan la demanda de combustible más allá de los grandes centros, reconfigurando la logística de distribución en el mercado de combustible de aviación.

Expansión de Aerolíneas de Bajo Costo en Mercados Emergentes

Las aerolíneas de bajo costo (LCC) alcanzaron el 35% de la capacidad global de asientos en 2024, frente al 30% en 2019, capturando participación en India, el Sudeste Asiático y América Latina.[3]Bloomberg News, "Las Aerolíneas de Bajo Costo Impulsan la Capacidad de Asientos en Mercados Emergentes," bloomberg.com IndiGo operó 370 aeronaves en 2025 y ordenó otras 500 aeronaves de la familia A320neo, asegurando una tendencia alcista en el consumo de combustible durante una década.[4]Airbus Communications, "Pedidos y Entregas 2024," airbus.com AirAsia, Volaris y JetSMART emulan el modelo de ultra bajo costo, estimulando nuevo tráfico en lugar de desplazar a los operadores establecidos. Las aeronaves de las LCC típicamente vuelan 12-14 horas diarias, superando a las aerolíneas de servicio completo en utilización y manteniendo así una mayor demanda diaria de combustible. Los pactos de cielos abiertos e incentivos como el programa UDAN de India reducen la fricción para el lanzamiento de rutas, permitiendo a las LCC penetrar en ciudades secundarias donde la infraestructura de depósitos de combustible sigue siendo limitada, obligando a los proveedores a expandirse hacia nuevas geografías dentro del mercado de combustible de aviación.

Modernización de Flotas y Entrega de Aeronaves de Mayor Eficiencia de Combustible

Airbus entregó 766 aeronaves en 2024, mientras que las perspectivas de Boeing para 2025-2044 contemplan 44.000 entregas, el 70% de ellas de fuselaje estrecho. Los jets A320neo y 737 MAX con motores LEAP reducen el consumo de combustible hasta un 20% en comparación con sus predecesores, aunque el aumento de la utilización y la expansión de rutas diluyen los ahorros netos de volumen. Las innovaciones en fuselaje ancho como el A350 y el 787 reducen un 25% el combustible por asiento en trayectos intercontinentales, alentando a las aerolíneas a retirar aeronaves 777-200ER y A330. Los arrendadores aceleran los pedidos de nueva tecnología, garantizando un flujo constante independientemente de la salud financiera de las aerolíneas. Las mejoras en la tecnología de motores también endurecen las especificaciones de calidad del combustible en cuanto a azufre y estabilidad térmica, lo que lleva a las refinerías a invertir en hidrotratamiento adicional, cambiando así las estructuras de costos dentro del mercado de combustible de aviación.

Aumento del Gasto en Aviación de Defensa, Conversiones de Cargueros de Carga Aérea y Capacidad de Queroseno Electrónico PtL

El Departamento de Defensa de EE. UU. asignó USD 257 mil millones para operaciones y mantenimiento en el año fiscal 2025, una parte significativa de los cuales cubre el combustible de aviación. Las horas de vuelo de cazas y aviones cisterna han aumentado a medida que los miembros de la OTAN alcanzan los umbrales de gasto del 2% del PIB. Paralelamente a la actividad de defensa, la demanda del comercio electrónico impulsa las conversiones de cargueros; Boeing reentregó 116 unidades 737-800BCF en 2024 con pedidos pendientes que se extienden más allá de 2027. Pioneros del PtL como Norsk e-Fuel y HIF Global están construyendo plantas que sintetizan queroseno de uso directo a partir de hidrógeno renovable y CO₂ capturado, con el objetivo de superar las 300.000 toneladas de capacidad anual para 2028. Aunque los costos nivelados en etapa inicial superan los USD 3 por litro, la caída de los precios de los electrolizadores y la monetización de créditos de carbono señalan una futura compresión de costos, anclando la demanda a largo plazo de combustibles de alto margen en el mercado de combustible de aviación.

Análisis del Impacto de las Restricciones del Mercado de Combustible de Aviación*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Entorno volátil de precios del petróleo crudo | -0.8% | Global, con mayor exposición en regiones sin infraestructura de cobertura | Corto plazo (≤ 2 años) |

| Costos de cumplimiento de fijación de precios del carbono y CORSIA | -0.6% | Global bajo CORSIA; Europa enfrenta una carga adicional del EU ETS | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro de materias primas para SAF | -0.7% | América del Norte y Europa, donde los mandatos superan la disponibilidad de materias primas | Mediano plazo (2-4 años) |

| Rápidos avances en la eficiencia energética de aeronaves y motores | -0.9% | Global, con adopción más rápida en las flotas de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Petróleo Crudo y Costos de Cumplimiento de Fijación de Precios del Carbono/CORSIA

Los precios del Brent oscilaron entre USD 70-90 por barril durante 2024-2025, con cada variación de USD 10 moviendo los costos operativos de las aerolíneas entre un 3-4%. Los diferenciales de crack del combustible de aviación se ampliaron a medida que la capacidad europea se redujo, magnificando los picos de precios derivados de choques geopolíticos. La fase piloto de CORSIA comenzó en 2024, obligando a los operadores a comprar créditos de carbono por el crecimiento por encima de los niveles base de 2019 a USD 1-3 por tonelada, con previsión de aumentar hacia USD 20 para 2027. La exposición al EU ETS grava adicionalmente a los operadores europeos con derechos cercanos a EUR 80 por tonelada (USD 87) a principios de 2025. La volatilidad combinada del combustible y el carbono amplifica el riesgo de margen, impulsando la consolidación y llevando a las aerolíneas a cerrar acuerdos plurianuales de SAF que estabilizan el componente de cumplimiento del mercado de combustible de aviación.

Cuellos de Botella en el Suministro de Materias Primas para SAF y Rápidos Avances en la Eficiencia Energética de Aeronaves y Motores

La producción global de SAF alcanzó los 600 millones de litros en 2024, menos del 0,2% del consumo total de combustible de aviación, limitada por la escasez de lípidos residuales y la capacidad de conversión intensiva en capital. Los precios de las materias primas HEFA subieron por encima de USD 1.500 por tonelada a medida que los productores de diésel renovable competían por el mismo conjunto de recursos. Los mandatos de ReFuelEU exigen una mezcla del 2% de SAF en 2025, aumentando drásticamente hasta el 70% para 2050, mientras que la Ley de Reducción de la Inflación de EE. UU. ofrece créditos fiscales de hasta USD 1,75 por galón pero no resuelve el acceso a las materias primas. Las mejoras paralelas de eficiencia de los motores LEAP y GTF reducen el combustible por vuelo entre un 15-20%, limitando el potencial de volumen incluso en mercados en crecimiento. Las dos presiones de oferta restringida y demanda moderada redirigen la estrategia del volumen al margen, obligando a los proveedores dentro del mercado de combustible de aviación a priorizar los canales de ventas de alto crédito impulsados por mandatos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Combustible de Aviación

Por Tipo de Combustible:

Los Mandatos de SAF Reconfiguran el Refinado TradicionalEl combustible de aviación convencional sustentó el 96,1% del volumen y los ingresos en 2025, aunque el endurecimiento de los mandatos impulsa al SAF a una CAGR del 37,0% hasta 2031, la más rápida entre todos los subsegmentos.[5]Comisión Europea, "Reglamento ReFuelEU Aviation 2025," ec.europa.eu Neste amplió la capacidad de Singapur a 2,2 millones de toneladas por año, asegurando contratos de compra a largo plazo con múltiples aerolíneas europeas y asiáticas. Refinerías estadounidenses como ExxonMobil y Phillips 66 están coprocesando aceites residuales para asegurar el cumplimiento temprano bajo los créditos de la Ley de Reducción de la Inflación. Dentro del tamaño del mercado de combustible de aviación, la participación en dólares del SAF supera su participación volumétrica porque los precios premium superan los volúmenes mezclados, apoyando la expansión del margen a pesar de la volatilidad de las materias primas.

El tamaño del mercado de combustible de aviación vinculado al Avgas sigue siendo marginal y muestra una tendencia a la baja a medida que las flotas de motores de pistón envejecen y los sustitutos sin plomo avanzan bajo el programa EAGLE de la FAA.[6]Administración Federal de Aviación, "Hoja de Ruta de la Iniciativa EAGLE 2025," faa.gov El combustible de aviación convencional sigue siendo indispensable durante toda la década debido a las flotas de turbinas instaladas y la infraestructura global de oleoducto a ala, aunque su crecimiento incremental se modera. El queroseno electrónico PtL y las vías de alcohol a jet diversifican las materias primas más allá del HEFA de base lipídica, aunque la comercialización depende de la compresión de costos de los electrolizadores, la infraestructura de captura de CO₂ y una contabilidad clara de las emisiones del ciclo de vida. Los proveedores que equilibran las reconversiones de coprocesamiento con inversiones en PtL de nueva construcción generan opcionalidad, posicionándose para capturar la redistribución de la participación del mercado de combustible de aviación a medida que los mandatos se aceleran después de 2030.

Por Tipo de Aeronave:

Los Cargueros de Carga Superan a las Plataformas de PasajerosLas aeronaves de fuselaje estrecho absorbieron el 60,3% del combustible en 2025 porque la frecuencia de vuelos en rutas de corto a medio alcance supera las cargas de combustible individuales por vuelo. Los cargueros de carga, con una CAGR proyectada del 14,5%, representan el segmento más dinámico del mercado de combustible de aviación. Los modelos de comercio electrónico exprés requieren entregas en tiempo definido, justificando el transporte aéreo dedicado a pesar de las primas de costo por tonelada-kilómetro. Las conversiones 737-800BCF de Boeing y A321P2F de Airbus extienden la vida económica de los fuselajes de pasajeros al tiempo que incorporan motores CFM56-7B y V2500 eficientes, reduciendo las brechas de costo operativo por viaje frente a los cargueros de nueva construcción.

La demanda de fuselaje ancho se está recuperando en los corredores transpacífico y transatlántico, aunque la utilización sigue por debajo de 2019 a medida que los presupuestos de viajes corporativos se rezagan. Las plataformas de nueva generación 787 y A350 reducen el consumo de combustible por asiento, mitigando el volumen absoluto incluso a medida que los sectores se alargan. Los jets regionales y turbohélices ocupan un nicho en mercados de baja densidad y geografías remotas; los programas de ATR y Embraer ahora integran la certificación de compatibilidad con SAF como estándar, señalando la demanda anticipada de combustibles mezclados. En general, el tamaño del mercado de combustible de aviación vinculado a los segmentos de carga está destinado a superar las tasas de crecimiento de pasajeros hasta 2031, con Asia-Pacífico generando la trayectoria más pronunciada gracias a la penetración del comercio electrónico transfronterizo.

Por Aplicación:

La Modernización de la Defensa Impulsa el Crecimiento más RápidoLas aerolíneas comerciales dominaron el 84,5% del tamaño del mercado de combustible de aviación en 2025, reflejando el aumento a 4.700 millones de embarques de pasajeros. Sin embargo, la aviación de defensa y militar tiene la CAGR proyectada más alta del 13,8% hasta 2031 a medida que la expansión de la OTAN, la disuasión en el Indo-Pacífico y la modernización de flotas escalan las horas de vuelo. Los despliegues del F-35, KC-46 y los nuevos aviones cisterna aumentan el consumo de combustible por salida en relación con las flotas heredadas, traduciendo las asignaciones presupuestarias directamente en volúmenes de abastecimiento.

La aviación general y de negocios sigue siendo un nicho premium con elasticidad limitada a los precios del combustible; el G800 de Gulfstream y el Global 7500 de Bombardier enfatizan el alcance y la experiencia en cabina, aunque la demanda incremental de combustible está limitada por el tamaño de la flota. La certificación del 100% de SAF de uso directo por parte de la Fuerza Aérea de EE. UU. en 2024 demuestra la viabilidad técnica para las turbinas militares, lo que sugiere que la demanda de defensa podría catalizar la escala de cadenas de suministro de SAF de alta mezcla o puro. En consecuencia, el mercado de combustible de aviación equilibra el dominio del volumen civil con la velocidad de crecimiento impulsada por la defensa, sustentando un perfil de demanda diversificado a lo largo del horizonte de pronóstico.

Análisis Geográfico

Mercado de Combustible de Aviación en América del Norte

América del Norte representó el 37,7% de la demanda mundial en 2025, respaldada por estructuras de concentrador y radio, una gran flota de aviación general e incentivos fiscales tempranos para el Combustible de Aviación Sostenible (SAF). Las grandes empresas integradas como Chevron y Phillips 66 añadirán más de 500 millones de galones de capacidad de SAF para 2027 mediante reconversiones de refinerías, lo que ancla el suministro regional. La optimización de rutas del norte de Canadá y la expansión de las aerolíneas de bajo coste en México añaden un impulso incremental, mientras que la gestión del tráfico aéreo NextGen reduce el consumo de combustible por vuelo, aunque no logra compensar el volumen agregado vinculado al aumento del número de vuelos. El mercado de combustible de aviación se beneficia de una política estable, materias primas accesibles y una logística madura, lo que sustenta un crecimiento moderado a pesar de las mejoras en la eficiencia de la flota.

Mercado de Combustible de Aviación en Asia-Pacífico

Se espera que Asia-Pacífico registre una CAGR del 12,6%, la expansión regional más rápida, a medida que la frenética construcción de aeropuertos en China y el auge del mercado doméstico de India amplían la base de demanda de combustible. La liberalización de la ASEAN permite a las aerolíneas abrir nuevas rutas entre ciudades secundarias, descentralizando las cadenas de suministro y multiplicando los puntos de reabastecimiento. Japón y Corea del Sur se centran en la I+D de SAF y en demostraciones de hidrógeno, con la esperanza de exportar tecnología mientras abordan los límites de carbono domésticos. Los planes de vuelos ultralargas distancias de Australia, como el Proyecto Sunrise de Qantas, refuerzan la demanda de combustibles de alta densidad energética, incluidas las mezclas de SAF. Esta diversidad de motores de crecimiento consolida a Asia-Pacífico como el contribuyente fundamental al tamaño incremental del mercado de combustible de aviación durante el período de perspectiva.

Mercado de Combustible de Aviación en EMEA y América del Sur

Europa opera bajo el régimen de descarbonización más estricto; ReFuelEU Aviation establece un mandato de SAF del 2% en 2025, que aumenta considerablemente a partir de entonces, lo que obliga a las refinerías y los aeropuertos a construir infraestructura de mezcla y almacenamiento. Los precios del carbono superiores a 80 USD por tonelada aceleran el retiro de las flotas antiguas y empujan a las aerolíneas hacia contratos de SAF a largo plazo con Neste y LanzaJet. Oriente Medio continúa su expansión centrada en los grandes centros aeroportuarios; Emirates, Qatar Airways y Etihad aumentan cada una su capacidad de fuselaje ancho, mientras que ADNOC invierte en capacidad de SAF para reforzar el estatus de centro de los Emiratos Árabes Unidos. América del Sur se recupera junto con el mercado doméstico de Brasil, aunque lucha contra las brechas de infraestructura y la volatilidad cambiaria. África sigue siendo un mercado poco penetrado; Ethiopian Airlines lidera la expansión intracontinental, lo que impulsa inversiones localizadas en instalaciones de suministro de combustible. En conjunto, estas dinámicas configuran un mercado de combustible de aviación multipolar en el que la política, la intensidad de capital y las tendencias de tráfico varían considerablemente según la región.

Panorama Competitivo

Las grandes petroleras integradas, ExxonMobil, Shell, BP, Chevron, TotalEnergies, mantienen el control de extremo a extremo desde el refinado hasta la entrega en ala en la mayoría de los principales centros, otorgándoles sinergias de escala en el mercado de combustible de aviación. Sin embargo, la aparición del SAF fragmenta la competencia: Neste, LanzaJet y Gevo aseguran acuerdos de compra premium que eluden a los proveedores tradicionales. Aerolíneas como United y Delta toman participaciones accionarias en productores de SAF, capturando margen y seguridad de suministro. Las compañías petroleras nacionales, en particular ADNOC e Indian Oil Corporation, despliegan capital soberano para añadir almacenamiento regional y líneas de SAF, defendiendo las cadenas de suministro domésticas frente a la volatilidad de las importaciones.

La diferenciación tecnológica se vuelve crítica; los desarrolladores de PtL que poseen catalizadores propietarios e IP de electrolizadores de alta temperatura pueden asegurar primas de primer movimiento. Las refinerías incapaces de adquirir materias primas de lípidos residuales enfrentan compresión de márgenes a medida que el diésel renovable compite por los mismos insumos. El riesgo de volumen se traslada a los distribuidores a medida que la eficiencia de los motores reduce el consumo por viaje, obligándolos a diversificarse hacia servicios de mayor margen, como el abastecimiento directo a aeronaves y el análisis de calidad del combustible. En general, el panorama competitivo del mercado de combustible de aviación recompensa a los operadores establecidos con activos intensivos que se adaptan rápidamente y a los nuevos participantes especializados que resuelven los puntos de dolor impulsados por políticas, particularmente en torno a la verificación del carbono del ciclo de vida y la trazabilidad de las materias primas.

Líderes de la Industria de Combustible de Aviación

Exxon Mobil Corporation

Shell plc

BP plc

Chevron Corporation

TotalEnergies SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Combustible de Aviación Cubiertas en este Informe

- Exxon Mobil Corporation

- Shell plc

- BP plc (Air BP)

- Chevron Corporation

- TotalEnergies SE (Air Total)

- Gazprom Neft PJSC

- Phillips 66

- Valero Energy Corporation

- Abu Dhabi National Oil Company (ADNOC)

- Emirates National Oil Company

- Indian Oil Corporation Ltd

- Bharat Petroleum Corp Ltd

- World Fuel Services Corp

- Vitol Aviation

- Neste Oyj

- LanzaJet Inc.

- Gevo Inc.

- Honeywell UOP

- Red Rock Biofuels LLC

- Swedish Biofuels AB

- Allied Aviation Services Inc.

Desarrollo Reciente de la Industria en el Mercado de Combustible de Aviación

- Noviembre de 2025: LanzaJet inició operaciones comerciales en su instalación Freedom Pines Fuels ATJ en Georgia, produciendo 10 millones de galones anuales para Delta Air Lines y Microsoft.

- Julio de 2025: Indian Oil Corporation inauguró una planta de demostración de SAF de 10.000 toneladas por año en Panipat, marcando la primera producción doméstica de India.

- Julio de 2024: United Airlines y Airbus se asociaron en I+D de aeronaves propulsadas por hidrógeno que abarca el almacenamiento de hidrógeno líquido y la infraestructura de reabastecimiento en aeropuertos.

- Marzo de 2024: Neste comprometió EUR 1.200 millones para ampliar su refinería de Singapur a 2,2 millones de toneladas por año de productos renovables para 2027, con el 60% destinado al SAF.

Alcance del Informe del Mercado Global de Combustible de Aviación

El combustible de aviación, también conocido como gasolina de aviación (Avgas) o combustible de aviación, es un tipo especializado de combustible formulado específicamente para su uso en aeronaves. Es un producto de petróleo altamente refinado diseñado para cumplir con los requisitos específicos y las características de rendimiento de los motores de aeronaves.

El mercado de combustible de aviación está segmentado según el tipo de combustible, el tipo de aeronave, la aplicación y la geografía. Por tipo de combustible, el mercado está segmentado en combustible de aviación convencional (Jet A, Jet A-1 y Jet B), combustible de aviación sostenible (SAF) y Avgas. Por tipo de aeronave, el mercado está segmentado en fuselaje estrecho, fuselaje ancho, jets regionales y turbohélices, y carga/cargueros. Por aplicación, el mercado está segmentado en aerolíneas comerciales, aviación de defensa/militar, y aviación general y de negocios. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de combustible de aviación en las principales regiones. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

Resumen de la Segmentación

| Combustible de Aviación Convencional |

| Combustible de Aviación Sostenible (SAF) |

| Avgas |

| Fuselaje Estrecho |

| Fuselaje Ancho |

| Jets Regionales y Turbohélices |

| Carga/Cargueros |

| Aerolíneas Comerciales |

| Aviación de Defensa/Militar |

| Aviación General y de Negocios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Medio Oriente y África |

| Por Tipo de Combustible | Combustible de Aviación Convencional | |

| Combustible de Aviación Sostenible (SAF) | ||

| Avgas | ||

| Por Tipo de Aeronave | Fuselaje Estrecho | |

| Fuselaje Ancho | ||

| Jets Regionales y Turbohélices | ||

| Carga/Cargueros | ||

| Por Aplicación | Aerolíneas Comerciales | |

| Aviación de Defensa/Militar | ||

| Aviación General y de Negocios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de combustible de aviación en 2031?

Se espera que el tamaño del mercado de combustible de aviación alcance USD 548,71 mil millones para 2031, reflejando una CAGR del 9,95% desde 2026.

¿Qué tipo de combustible está creciendo más rápido dentro de la aviación global?

Se prevé que el combustible de aviación sostenible se expanda a una CAGR del 37,0% hasta 2031 a medida que los mandatos y los compromisos corporativos entren en vigor.

¿Qué región registrará el mayor crecimiento en la demanda de combustible de aviación?

Asia-Pacífico muestra la trayectoria más pronunciada, con una CAGR del 12,6% impulsada por la expansión de aeropuertos de China y el auge del tráfico doméstico de India.

¿Qué tan significativa es la actividad de carga para los proveedores de combustible de aviación?

Las operaciones de carga y cargueros están destinadas a crecer a un 14,5% anual, superando a los segmentos de pasajeros y ofreciendo oportunidades de precios premium.

¿Cuáles son los principales riesgos para el crecimiento del suministro de combustible de aviación?

Los riesgos clave incluyen la volatilidad de los precios del crudo, los costos de cumplimiento de carbono y la disponibilidad limitada de materias primas para SAF en medio de la competencia de la demanda de diésel renovable.

Última actualización de la página el: