Tamaño y Participación del Mercado de Equipos Die Bonder

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.40% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

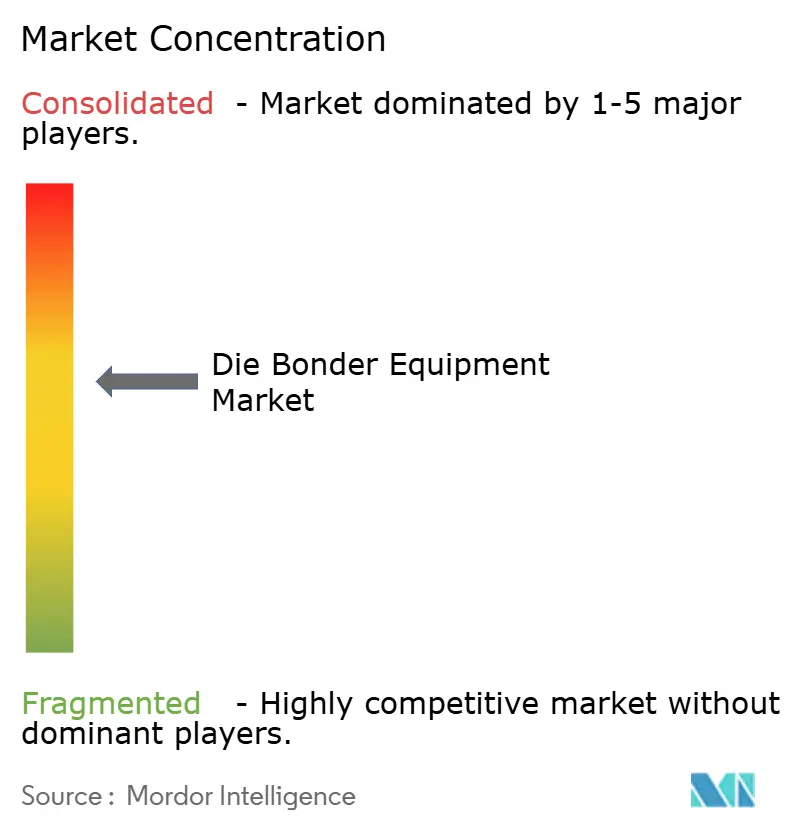

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos Die Bonder por Mordor Intelligence

Se espera que el tamaño del Mercado de Equipos Die Bonder aumente de USD 0,98 mil millones en 2025 a USD 1,02 mil millones en 2026 y alcance USD 1,21 mil millones en 2031, creciendo a una CAGR del 3,40% durante 2026-2031.

Los participantes del mercado están readaptando su capacidad para lograr precisión submicrónica a medida que la economía de los chiplets y la demanda de memoria de alto ancho de banda exigen plataformas de unión híbrida, termocompresión y oblea a oblea. El gasto de capital se orienta hacia máquinas totalmente automáticas que integran sistemas de visión, metrología en línea y software de control de procesos para garantizar rendimientos de primer paso superiores al 99,5%. Los equipos con retroalimentación de fuerza en tiempo real y compensación térmica activa se están convirtiendo en estándar, dado que los sustratos de silicio, semiconductores compuestos y orgánicos se desplazan con diferentes coeficientes de expansión térmica. Los ciclos de adquisición se están extendiendo a 12-18 meses para las etapas de control de movimiento y los módulos de visión de alta resolución, generando desequilibrios temporales de suministro que favorecen a los proveedores con fabricación verticalmente integrada.

Conclusiones Clave del Informe

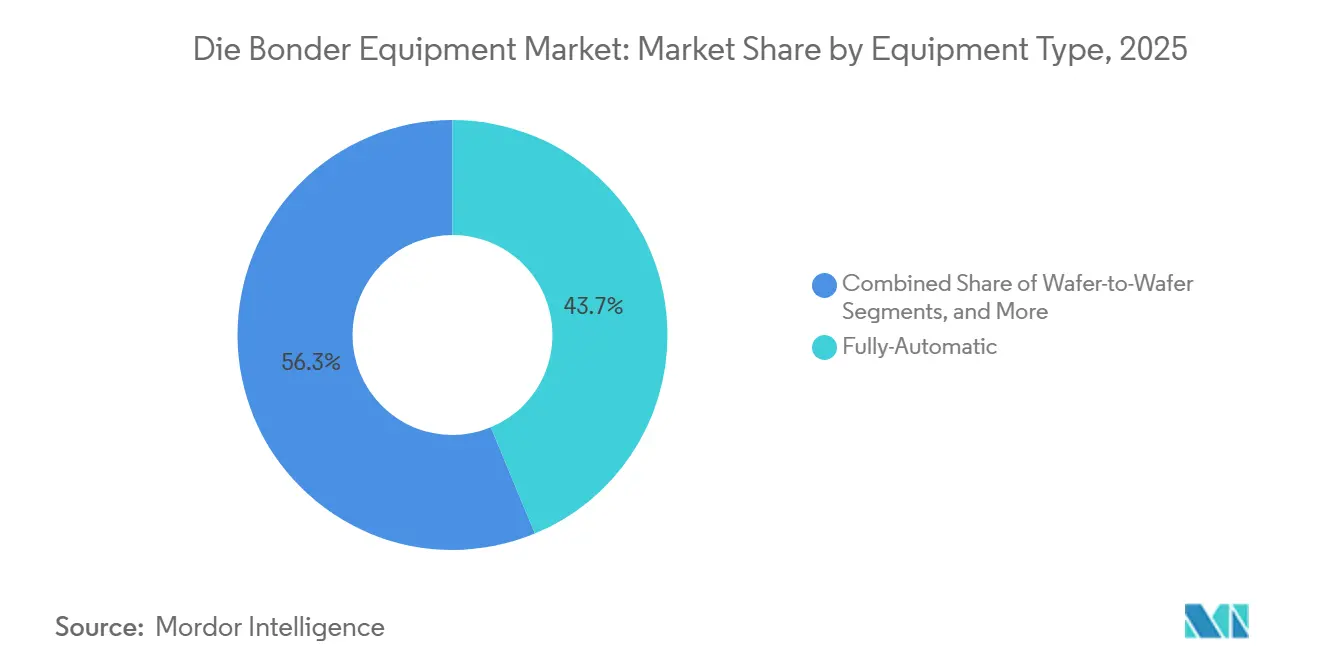

- Por tipo de equipo, las máquinas totalmente automáticas lideraron con una participación de ingresos del 43,74% en 2025, mientras que se proyecta que los equipos de unión oblea a oblea crecerán a una CAGR del 3,91% hasta 2031.

- Por tecnología de unión, las plataformas de flip-chip representaron el 32,38% de la participación del mercado de equipos die bonder en 2025; se prevé que la unión híbrida y directa Cu-Cu se expanda a una CAGR del 4,14% hasta 2031.

- Por categoría de rendimiento, las herramientas de alta velocidad por encima de 60.000 UPH captaron el 38,63% de los ingresos de 2025, mientras que los sistemas de baja velocidad y alta precisión por debajo de 30.000 UPH avanzarán a una CAGR del 4,23% durante 2026-2031.

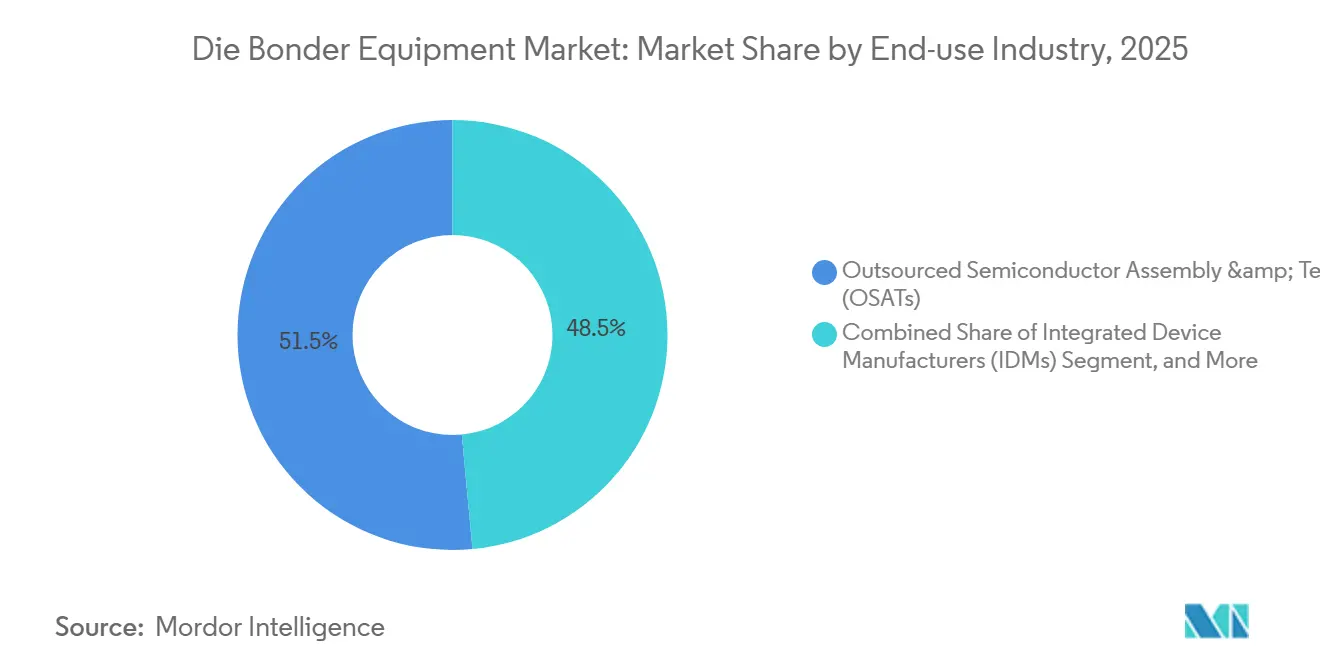

- Por industria de uso final, los proveedores de ensamblaje y prueba de semiconductores subcontratados mantuvieron el 46,58% de la demanda de 2025; los laboratorios de investigación en fotónica representan el grupo de clientes de más rápido crecimiento con una CAGR del 4,06%.

- Por tipo de dispositivo, los circuitos integrados lógicos y de memoria dominaron con una participación de ingresos del 40,73% en 2025, aunque se prevé que la fotónica y los transceptores ópticos crezcan a una CAGR del 3,98% hasta 2031.

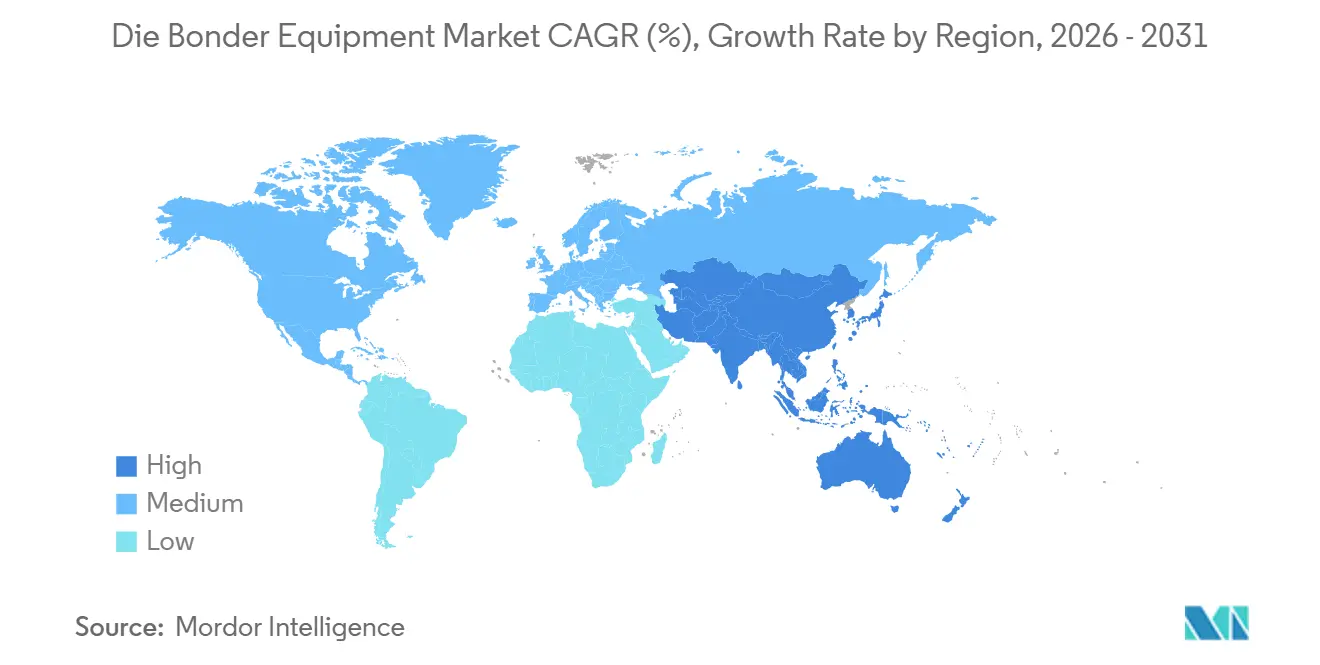

- Por geografía, Asia-Pacífico representó la mayor participación de ingresos con el 55,88% en 2025; sin embargo, se espera que Oriente Medio crezca a la tasa más rápida con una CAGR del 4,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos Die Bonder

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Integración Heterogénea y los Chiplets | +0.9% | Global, con Asia-Pacífico y América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| Adopción Avanzada de Unión 2.5D/3D e Híbrida | +0.8% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida Adopción de Dispositivos de Potencia de Semiconductores Compuestos | +0.6% | Global, con fuerte tracción en los centros automotrices de Europa y América del Norte | Corto plazo (≤ 2 años) |

| Demanda de Fotónica para Centros de Datos y Óptica Co-Empaquetada | +0.5% | Clústeres de centros de datos en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Subsidios Gubernamentales de Relocalización para Fábricas de Back-End | +0.3% | Estados Unidos, Unión Europea, India, con efectos secundarios en Oriente Medio | Corto plazo (≤ 2 años) |

| Impulso de la Industria 4.0 hacia Equipos Die Bonder Totalmente Automáticos de Alto UPH | +0.2% | Corredores de fabricación de Asia-Pacífico, con expansión hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Integración Heterogénea y los Chiplets

La partición en chiplets divide los diseños monolíticos de sistema en chip en teselas más pequeñas conectadas por enlaces de chip a chip de paso fino, reduciendo el costo del retículo y mejorando el rendimiento, al tiempo que exige una precisión de colocación inferior a 2 µm. Los primeros envíos en alto volumen de CPUs con chiplets validaron la economía y desencadenaron un cambio del wire bonding hacia plataformas de termocompresión que procesan un solo enlace en lugar de docenas de cables, aumentando la utilización de las herramientas y justificando mayores desembolsos de capital.[1]Intel Corporation, "Intel Avanza la Ley de Moore con la Tecnología de Empaquetado 3D Foveros," intel.com Universal Chiplet Interconnect Express está estandarizando protocolos, haciendo que el empaquetado avanzado sea accesible para fabricantes de dispositivos de segundo nivel y ampliando el mercado de equipos die bonder. Los proveedores responden con sistemas de doble pórtico, sensores interferométricos y motores de alineación por aprendizaje automático que reducen el tiempo de configuración y mejoran el rendimiento de primer paso. El beneficio para los clientes es un flujo de diseño de combinación libre que extiende la Ley de Moore económicamente incluso cuando la escala del front-end se desacelera.[2]AMD Inc., "Los Procesadores AMD EPYC y Ryzen Aprovechan la Arquitectura de Chiplets," amd.com

Adopción Avanzada de Unión 2.5D, 3D e Híbrida

La unión híbrida fusiona almohadillas de cobre y capas dieléctricas a aproximadamente 200 °C, eliminando los microbumps y elevando la densidad de conexión por encima de 10.000 enlaces mm-2, un requisito previo para la memoria de alto ancho de banda y los aceleradores gráficos de próxima generación. Los proveedores de herramientas co-optimizan los equipos de unión oblea a oblea con pasos de planarización para mantener el hundimiento del cobre por debajo de 5 nm y el error de superposición por debajo de 200 nm. El cobre nanocristalino maclado está ampliando la ventana del proceso térmico, haciendo viables los sustratos orgánicos para el apilamiento 3D de paso fino. Dado que las líneas de unión híbrida cuestan entre un 50 y un 70% más que las líneas de flip-chip, la adopción se concentra inicialmente en los IDMs y OSATs de primer nivel que pueden amortizar conjuntos de herramientas de varios millones de dólares en programas de alto volumen. Una vez que la generación 5 de HBM escale después de 2028, una ola de reemplazo de materiales se extenderá por las cadenas de suministro de memoria y lógica, acelerando la demanda de equipos die bonder preparados para unión híbrida.[3]Samsung Electronics, "Hoja de Ruta de Memoria de Alto Ancho de Banda y Tecnología de Unión Híbrida," samsung.com

Rápida Adopción de Dispositivos de Potencia de Semiconductores Compuestos

Los inversores de vehículos eléctricos y los accionamientos industriales están migrando hacia interruptores de carburo de silicio y nitruro de galio que operan a frecuencias y temperaturas más altas, ofreciendo ganancias de eficiencia a nivel de sistema del 5-8%. Estos chips de banda ancha amplia requieren juntas sinterizadas de plata capaces de sobrevivir a temperaturas de unión superiores a 200 °C, lo que impulsa a los equipos die bonder a integrar cabezales de colocación de baja fuerza, control de presión en lazo cerrado y cámaras de gas inerte. La fijación con clip de cobre está reemplazando al cable de aluminio, alterando aún más las especificaciones de las herramientas. La demanda de modernización está surgiendo a medida que las líneas existentes de flip-chip y wire bonding carecen del control térmico y mecánico necesario para la sinterización. Los clústeres regionales de dispositivos de potencia en Europa, América del Norte y China se apresuran a instalar capacidad antes de que se estrechen las ventanas de calificación automotriz, impulsando los pedidos de herramientas a corto plazo.

Demanda de Fotónica para Centros de Datos y Óptica Co-Empaquetada

La integración de láseres, moduladores y fotodiodos directamente en los ASICs de conmutación reduce la potencia por bit en aproximadamente dos tercios, pero las tolerancias de alineación se ajustan a 0,1 µm en X-Y y por debajo de 100 nm en Z. La alineación activa con retroalimentación de potencia óptica y microetapas piezoeléctricas hace que el tiempo de ciclo salte a 10 s por chip, desplazando el enfoque de las unidades por hora hacia el rendimiento y la eficiencia de acoplamiento. Los hiperescaladores están internalizando el ensamblaje de transceptores, creando un nuevo segmento de clientes de laboratorios bien capitalizados que compran pequeños lotes de equipos die bonder de ultra precisión. Los paquetes de nivel de oblea de tipo fan-out y las vías a través del vidrio compiten por la participación en sustratos, cada uno imponiendo tensiones distintas en los procesos de unión de chips. Los proveedores de herramientas que combinan la colocación de chips, la fijación de fibra y la metrología óptica en línea en un solo chasis obtienen una ventaja inicial en este nicho incipiente pero estratégico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de Gasto de Capital de Ultra Alta Precisión para OSATs de Nivel Medio | -0.4% | Proveedores de nivel medio de Asia-Pacífico, con efectos secundarios en mercados emergentes | Corto plazo (≤ 2 años) |

| Riesgo de Pérdida de Rendimiento por Alineación Submicrónica | -0.3% | Global, concentrado en instalaciones de empaquetado avanzado | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Suministro de Componentes de Precisión | -0.2% | Global, con escasez aguda en sistemas de control de movimiento y visión | Corto plazo (≤ 2 años) |

| Riesgo de Obsolescencia Tecnológica Rápida en Herramientas de Unión | -0.1% | Primeros adoptantes en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Gasto de Capital de Ultra Alta Precisión para OSATs de Nivel Medio

Un equipo de unión oblea a oblea con superposición inferior a 500 nm cuesta entre USD 3 y 5 millones frente a USD 1-1,5 millones para una herramienta de flip-chip madura, lo que tensiona los balances de los proveedores de segundo nivel que atienden mercados sensibles al costo. Las actualizaciones auxiliares de metrología y sala limpia añaden otros USD 1-2 millones, y la financiación de los bancos regionales puede tardar nueve meses en aprobarse, retrasando los planes de expansión. Los contratos de equipo como servicio compensan parcialmente la carga, pero conllevan garantías de volumen que los actores más pequeños no siempre pueden cumplir. El resultado es una brecha tecnológica creciente entre los OSATs de primer y segundo nivel, que concentra los ingresos del empaquetado avanzado y limita la velocidad de adopción en toda la industria.

Riesgo de Pérdida de Rendimiento por Alineación Submicrónica

La deriva térmica de 2-3 µm durante el reflujo en sustratos orgánicos pone en riesgo las garantías de rendimiento del 99,5% que sustentan los contratos de subcontratación. Los motores de colocación por aprendizaje automático necesitan datos de producción de cientos de lotes para volverse predictivos, dejando las primeras rampas de producción expuestas a retrabajos y desechos. La deformación que supera los 100 µm exige un mapeo de altura en tiempo real que ralentiza el tiempo de ciclo hasta un 15%. La erosión de márgenes resultante puede desalentar las construcciones agresivas de capacidad, moderando el crecimiento del mercado de equipos die bonder durante las transiciones tecnológicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: La Automatización Impulsa el Volumen, la Unión de Obleas Captura la Innovación

Los sistemas totalmente automáticos dominan las líneas de lógica y memoria de alto volumen porque ofrecen tiempos de ciclo inferiores a 0,5 s e integran visión, control de fuerza y metrología. El tamaño del mercado de equipos die bonder para plataformas totalmente automáticas refleja una profunda penetración entre los grandes IDMs y OSATs. Las máquinas semiautomáticas sirven a los paquetes de potencia y radiofrecuencia que requieren herramientas mixtas, mientras que las estaciones manuales y de prototipado siguen siendo relevantes en I+D. Los equipos de unión oblea a oblea, que crecen más rápido, eliminan los pasos de selección y colocación y permiten densidades de conexión superiores a 10.000 enlaces mm-2, posicionándolos para apilamientos de chiplets 3D.

La demanda de máquinas a nivel de oblea está aumentando a medida que las fundiciones escalan líneas de integración 3D capaces de procesar más de 1.000 obleas al mes. Los proveedores agrupan el manejo en vacío, las interfaces de pulido químico-mecánico y la inspección en línea para garantizar la superposición en sustratos de 300 mm, diferenciándose en el control de procesos más que en la velocidad bruta. Los equipos de unión manuales siguen siendo indispensables para la fotónica, donde se requiere alineación activa con retroalimentación óptica en vivo. Las herramientas semiautomáticas encuentran un nicho en los módulos automotrices, equilibrando flexibilidad y costo.

Por Tecnología de Unión: La Unión Híbrida Gana Terreno, el Flip-Chip Mantiene el Volumen

El flip-chip, incluida la fijación de pilares de cobre, ocupa la mayor parte gracias a su madurez y compatibilidad con laminados orgánicos. Se espera que la participación del mercado de equipos die bonder para flip-chip se erosione lentamente a medida que la unión híbrida escale después de 2028. La fijación con epoxi sigue siendo popular en dispositivos de consumo e industriales donde el costo y el presupuesto térmico superan a la densidad, mientras que la fijación eutéctica asegura aplicaciones aeroespaciales y médicas que exigen hermeticidad.

El impulso de la unión híbrida depende de las hojas de ruta de memoria que migran a enlaces directos de cobre a cobre para anchos de banda superiores a 2 TB s-1. Los proveedores co-desarrollan equipos de unión y pasos de pulido químico-mecánico para alcanzar un hundimiento de cobre <5 nm y una superposición <200 nm. La termocompresión sigue siendo la tecnología puente, desplazando ya el reflujo de soldadura en flip-chip de paso fino y módulos de radiofrecuencia. Con el tiempo, la paridad de costos y las demandas de densidad inclinarán la participación hacia las plataformas híbridas, ampliando el tamaño del mercado de equipos die bonder para herramientas de Cu-Cu directo.

Por Categoría de Rendimiento: Las Plataformas de Alta Velocidad Dominan, las Herramientas de Precisión Crecen Más Rápido

Los equipos de unión de alta velocidad por encima de 60.000 UPH son los caballos de batalla del ensamblaje de procesadores para teléfonos inteligentes y PC, porque el costo por chip rige la adquisición. Los sistemas de velocidad media equilibran la flexibilidad y la utilización en líneas de productos mixtos. Los equipos de unión de baja velocidad y alta precisión por debajo de 30.000 UPH son el motor de crecimiento, impulsados por la fotónica y los sistemas microelectromecánicos que se preocupan más por la alineación que por las unidades por hora.

Las arquitecturas de movimiento híbrido ahora combinan un posicionamiento grueso rápido con etapas finas basadas en piezoeléctricos para atacar tanto la velocidad como la precisión. Los fabricantes de herramientas integran visión en tiempo real y control estadístico de procesos para detectar errores de colocación antes de la unión, elevando el rendimiento efectivo. Las plataformas de baja velocidad integran alineación óptica activa y metrología en línea en un solo bastidor, reduciendo las transferencias de sustratos y el riesgo de contaminación, una necesidad crítica para la óptica co-empaquetada.

Por Industria de Uso Final: Los OSATs Lideran, los Laboratorios de Fotónica se Aceleran

Los OSATs adquieren casi la mitad de las unidades de equipos die bonder porque las empresas sin fábrica subcontratan las tareas de back-end para contener la intensidad de capital. Los fabricantes de dispositivos integrados mantienen líneas cautivas para productos estratégicos o de alto valor, especialmente cuando la propiedad intelectual o las consideraciones de tiempo de comercialización son importantes. Los laboratorios dentro de los hiperescaladores y los OEMs de telecomunicaciones representan un segmento emergente que prioriza la precisión en fotónica sobre el volumen, elevando la demanda de equipos die bonder de ultra precisión.

La consolidación entre los OSATs está dando a los gigantes influencia para negociar contratos agrupados de herramientas, software y servicios, amortiguando el poder de fijación de precios de los actores de nivel medio. Las expansiones de ensamblaje cautivo por parte de los principales IDMs en Estados Unidos y Corea del Sur diversifican la demanda geográfica de herramientas y se alinean con los programas de subsidios gubernamentales. Los laboratorios de investigación escalan de plataformas manuales a semiautomáticas a medida que los volúmenes piloto superan los 10.000 módulos al mes, estimulando un segmento de nicho pero rentable de la industria de equipos die bonder.

Por Tipo de Dispositivo: La Lógica Domina, la Fotónica Gana Impulso

Los chips lógicos y de memoria absorben la mayor parte de los envíos de herramientas debido al volumen de teléfonos inteligentes, PC y centros de datos. El tamaño del mercado de equipos die bonder vinculado a estos dispositivos sigue siendo el ancla para los proveedores. Los módulos de fotónica, aunque menores en términos de dólares, registran la trayectoria más rápida a medida que la óptica co-empaquetada pasa de piloto a producción. Los dispositivos de potencia y RF cabalgan la ola de los vehículos eléctricos y el 5G, exigiendo fijación de chip con sinterización de plata y unión con clip de cobre. Los MEMS y sensores añaden una demanda de referencia constante, migrando progresivamente hacia paquetes a nivel de oblea.

El ensamblaje de fotónica se concentra en América del Norte y Asia-Pacífico, cerca de los clústeres de centros de datos hiperescalados. Las líneas de dispositivos de potencia se agrupan cerca de los centros automotrices europeos y norteamericanos para acortar los ciclos de calificación. La fabricación de MEMS, que sirve a sensores de consumo y automotrices, se extiende por las redes globales de OSATs, apoyando una demanda regional equilibrada de herramientas.

Análisis Geográfico

Asia-Pacífico ancla más de la mitad de la capacidad global, respaldada por el empaquetado avanzado de Taiwán, el impulso de localización de China y la huella de memoria de Corea del Sur. El financiamiento gubernamental en Estados Unidos impulsa múltiples fábricas de back-end previstas para entrar en línea en 2027, elevando los envíos de equipos en América del Norte. Europa invierte en empaquetado de semiconductores compuestos en Alemania y Francia para asegurar el suministro para vehículos eléctricos y accionamientos industriales. Oriente Medio emerge como inversor en terreno virgen, canalizando capital soberano en plantas de ensamblaje previstas para su primera producción después de 2028.

Los proveedores de herramientas en Asia-Pacífico disfrutan de ventajas de proximidad, ciclos de servicio más cortos e incentivos gubernamentales que subvencionan el abastecimiento local. Las compras en América del Norte se inclinan hacia herramientas de alta precisión y alta automatización compatibles con la unión híbrida y el apilamiento oblea a oblea. La demanda europea favorece las plataformas compatibles con sinterización de plata y clip de cobre para módulos de potencia. Los pedidos de Oriente Medio enfatizan líneas llave en mano agrupadas con capacitación para acelerar la construcción del ecosistema. América del Sur y África siguen siendo incipientes, limitadas a instalaciones académicas y de prototipado.

Los movimientos de capacidad repercuten en las cadenas de suministro: la expansión de Taiwán por sí sola requiere más de 50 equipos de unión oblea a oblea, y los premios de la Ley CHIPS de EE. UU. reservan espacios en los proveedores con meses de anticipación. Los nuevos participantes chinos reducen los precios en herramientas de flip-chip maduras, pero los equipos avanzados siguen fluyendo principalmente desde las marcas globales establecidas. La regionalización del suministro de semiconductores impulsa a los proveedores de herramientas a expandir los equipos de soporte local, almacenes y centros de reacondicionamiento, aumentando los costos fijos pero reduciendo el tiempo de inactividad para los clientes.

Panorama Competitivo

La participación global está moderadamente concentrada: los tres principales fabricantes controlan aproximadamente el 60% de los ingresos, mientras que una larga cola de empresas de nicho y regionales compiten en precio y personalización. Los actores establecidos defienden su participación agrupando la unión de chips con underfill, inspección y análisis de software, elevando los costos de cambio. Los competidores chinos ofrecen descuentos de precio del 30-40% en máquinas de flip-chip, obligando a los actores establecidos a pivotar hacia nichos híbridos y a nivel de oblea donde el conocimiento propietario importa más que el costo del hardware.

La carrera tecnológica se centra en la integración de módulos de proceso, análisis predictivos y marcos de diagnóstico remoto que reducen el tiempo medio de reparación y optimizan el rendimiento. Las solicitudes de patentes sobre termocompresión, unión híbrida y alineación dinámica aumentaron marcadamente después de 2024, señalando una mayor intensidad de I+D. Los modelos de equipo como servicio ganan terreno entre los OSATs de nivel medio, pero los proveedores deben mantener el activo en el balance, amortiguando los márgenes a corto plazo. Las alianzas entre proveedores de herramientas, pulido químico-mecánico y metrología aceleran las soluciones llave en mano, posicionando a los consorcios para ganar licitaciones de múltiples líneas para la futura capacidad de memoria de alto ancho de banda y chiplets.

La concentración moderada y la rápida rotación tecnológica crean espacio para los disruptores. Las empresas emergentes enfocadas en la alineación activa de fotónica o el apilamiento 3D a nivel de oblea pueden establecer cabezas de playa antes de que los actores establecidos de línea completa repliquen sus características. Mientras tanto, los organismos de normalización finalizan las especificaciones de superposición, vacíos y presupuesto térmico para la unión híbrida y de fotónica, lo que probablemente cristalizará obstáculos de calificación que benefician a los primeros en moverse con cumplimiento demostrado.

Líderes de la Industria de Equipos Die Bonder

ASMPT Ltd.

Kulicke and Soffa Industries Inc.

BE Semiconductor Industries N.V.

Hanmi Semiconductor Co., Ltd.

Palomar Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: ASMPT presentó la plataforma de unión híbrida AD830 con una precisión de superposición inferior a 200 nm, orientada a la generación 5 de HBM y la integración de chiplets.

- Enero de 2026: Kulicke and Soffa Industries amplió su centro de I+D en Singapur con 50 ingenieros para automatizar la unión de fotónica para líneas piloto hiperescaladas.

- Diciembre de 2025: Amkor Technology completó una planta de empaquetado avanzado de USD 2 mil millones en Arizona con líneas de unión oblea a oblea e híbrida, prevista para su puesta en marcha a mediados de 2026.

- Noviembre de 2025: Besi y Applied Materials entregaron un proceso conjunto de unión híbrida y pulido químico-mecánico que logra un hundimiento de cobre <5 nm, con envíos comerciales previstos para 2027.

Alcance del Informe Global del Mercado de Equipos Die Bonder

El Informe del Mercado de Equipos Die Bonder está segmentado por Tipo de Equipo (Equipos Die Bonder Totalmente Automáticos, Equipos Die Bonder Semiautomáticos, Equipos de Unión Manuales/Prototipo, Equipos de Unión Oblea a Oblea), Tecnología de Unión (Fijación de Chip con Epoxi/Adhesivo, Fijación de Chip Eutéctica, Flip-Chip, Termocompresión y Termosónica, Unión Híbrida y Cu-Cu Directa), Categoría de Rendimiento (Mayor a 60k UPH, 30-60k UPH, Por Debajo de 30k UPH), Industria de Uso Final (Fabricantes de Dispositivos Integrados, Ensamblaje y Prueba de Semiconductores Subcontratados, Laboratorios de Investigación y Prototipado), Tipo de Dispositivo (CI Lógico y de Memoria, Potencia y RF, Fotónica/Transceptores Ópticos, MEMS y Sensores) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Equipos Die Bonder Totalmente Automáticos |

| Equipos Die Bonder Semiautomáticos |

| Equipos de Unión Manuales / Prototipo |

| Equipos de Unión Oblea a Oblea |

| Fijación de Chip con Epoxi / Adhesivo |

| Fijación de Chip Eutéctica |

| Flip-Chip (C4/Pilar de Cu) |

| Termocompresión y Termosónica |

| Unión Híbrida y Cu-Cu Directa |

| Mayor a 60 k UPH (Alta Velocidad) |

| 30-60 k UPH (Velocidad Media) |

| Por Debajo de 30 k UPH (Baja Velocidad / Alta Precisión) |

| Fabricantes de Dispositivos Integrados (IDMs) |

| Ensamblaje y Prueba de Semiconductores Subcontratados (OSATs) |

| Laboratorios de Investigación y Prototipado |

| CI Lógico y de Memoria |

| Potencia y RF (SiC, GaN) |

| Fotónica / Transceptores Ópticos |

| MEMS y Sensores |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Equipo | Equipos Die Bonder Totalmente Automáticos | |

| Equipos Die Bonder Semiautomáticos | ||

| Equipos de Unión Manuales / Prototipo | ||

| Equipos de Unión Oblea a Oblea | ||

| Por Tecnología de Unión | Fijación de Chip con Epoxi / Adhesivo | |

| Fijación de Chip Eutéctica | ||

| Flip-Chip (C4/Pilar de Cu) | ||

| Termocompresión y Termosónica | ||

| Unión Híbrida y Cu-Cu Directa | ||

| Por Categoría de Rendimiento (Unidades por Hora) | Mayor a 60 k UPH (Alta Velocidad) | |

| 30-60 k UPH (Velocidad Media) | ||

| Por Debajo de 30 k UPH (Baja Velocidad / Alta Precisión) | ||

| Por Industria de Uso Final | Fabricantes de Dispositivos Integrados (IDMs) | |

| Ensamblaje y Prueba de Semiconductores Subcontratados (OSATs) | ||

| Laboratorios de Investigación y Prototipado | ||

| Por Tipo de Dispositivo | CI Lógico y de Memoria | |

| Potencia y RF (SiC, GaN) | ||

| Fotónica / Transceptores Ópticos | ||

| MEMS y Sensores | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de equipos die bonder en 2031?

Se prevé que el mercado alcance USD 1,21 mil millones en 2031.

¿Qué tecnología de unión se espera que crezca más rápido hasta 2031?

Se proyecta que las plataformas de unión híbrida y cobre a cobre directa registren una CAGR del 4,14%.

¿Por qué los equipos de unión oblea a oblea están ganando terreno?

Permiten el apilamiento 3D de alta densidad para chiplets y memoria de alto ancho de banda, eliminando los pasos de selección y colocación y mejorando el rendimiento.

¿Cómo influirán los vehículos eléctricos en la demanda de equipos?

Los dispositivos de potencia de carburo de silicio en los inversores de vehículos eléctricos requieren fijación con sinterización de plata, impulsando actualizaciones de equipos die bonder con control preciso de fuerza y temperatura.

¿Qué región lidera actualmente la mayor participación en los envíos de equipos die bonder?

Asia-Pacífico concentra aproximadamente el 55,88% de los ingresos globales debido a la capacidad de empaquetado avanzado concentrada en la región.

¿Qué riesgo en la cadena de suministro afecta los rendimientos de unión submicrónica?

La deriva térmica durante el reflujo puede desplazar la alineación de las almohadillas hasta 3 µm, poniendo en riesgo el referente de rendimiento de primer paso del 99,5%.

Última actualización de la página el: