Tamaño y Cuota del Mercado de Equipos de Unión de Semiconductores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

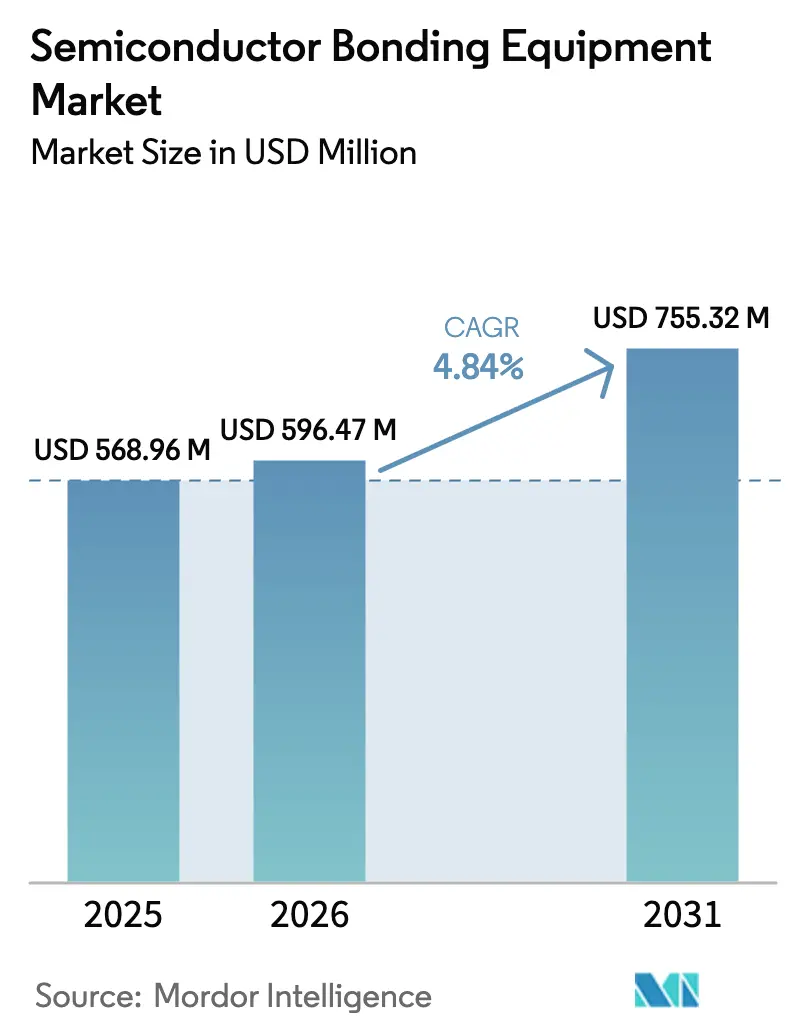

| Tamaño del Mercado (2026) | 596.47 Millones de dólares |

| Tamaño del Mercado (2031) | 755.32 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Unión de Semiconductores por Mordor Intelligence

El tamaño del mercado de equipos de unión de semiconductores en 2026 se estima en USD 596,47 millones, creciendo desde el valor de 2025 de USD 568,96 millones, con proyecciones para 2031 que muestran USD 755,32 millones, creciendo a una CAGR del 4,84% durante el período 2026-2031. El crecimiento de la demanda refleja el cambio de la industria desde el escalado planar hacia el apilamiento vertical, donde las estrategias de integración heterogénea requieren conexiones precisas de oblea a oblea y de chip a oblea. Los principales fabricantes de chips han acelerado el gasto de capital en líneas de empaquetado avanzado para mejorar el ancho de banda, la latencia y la eficiencia energética de los aceleradores de IA y los dispositivos de computación de alto rendimiento. Los procesos híbridos de cobre a cobre están eclipsando la unión por alambre convencional a medida que los nodos por debajo de 3 nm avanzan hacia la producción en riesgo, aumentando las exigencias de precisión de alineación por debajo de 10 µm. Al mismo tiempo, la electrificación automotriz y la miniaturización del IoT amplían el alcance de las aplicaciones, expandiendo las carteras de pedidos para plataformas permanentes, temporales e híbridas. Sin embargo, el elevado costo total de propiedad y las normas ambientales más estrictas sobre compuestos orgánicos volátiles añaden presión para mantener los niveles de utilización por encima del 70%, lo que impulsa a los compradores a negociar contratos de servicio integral y paquetes de mantenimiento predictivo.

Conclusiones Clave del Informe

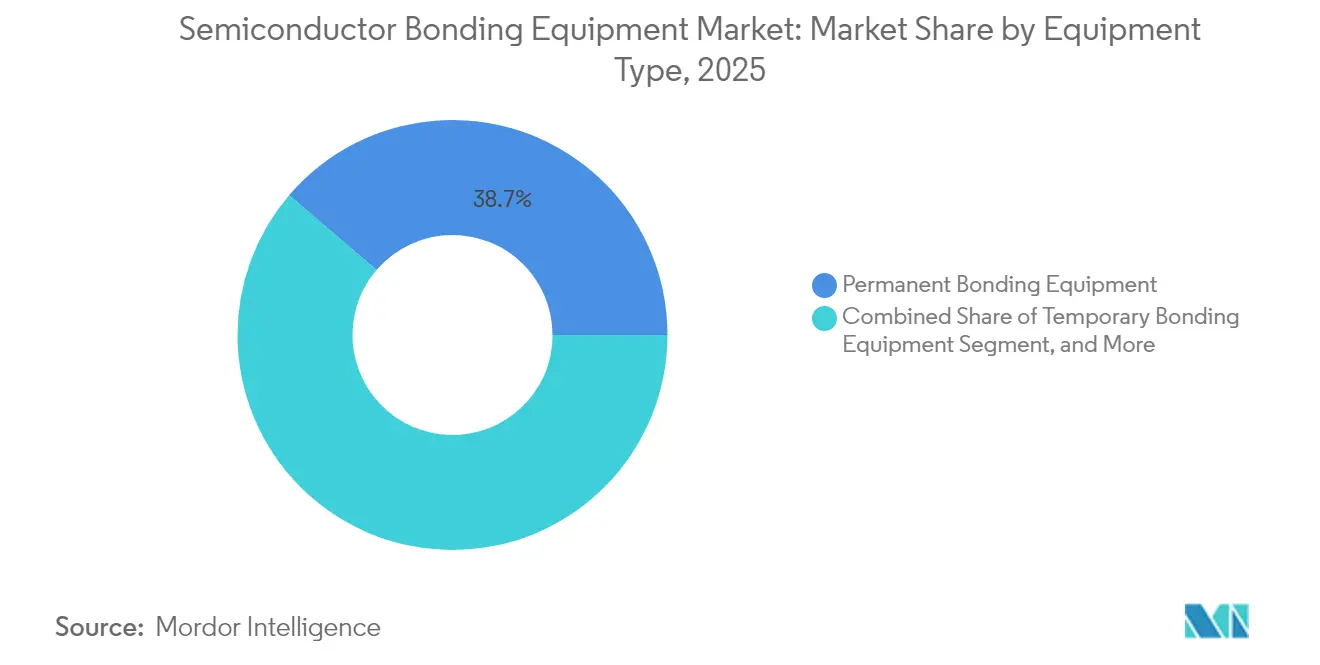

- Por tipo de equipo, los equipos de unión permanente representaron la mayor cuota del 38,74% del mercado de equipos de unión de semiconductores en 2025, mientras que se proyecta que los sistemas de unión híbrida crecerán a una CAGR del 5,88% hasta 2031.

- Por aplicación, el empaquetado avanzado capturó una cuota del 35,42% del mercado de equipos de unión de semiconductores en 2025; se prevé que la fotónica de silicio se expanda a una CAGR del 5,73% para 2031.

- Por tecnología de unión, la termocompresión lideró con una cuota del 40,92% del tamaño del mercado de equipos de unión de semiconductores en 2025, y la tecnología híbrida avanza a una CAGR del 6,07% hasta 2031.

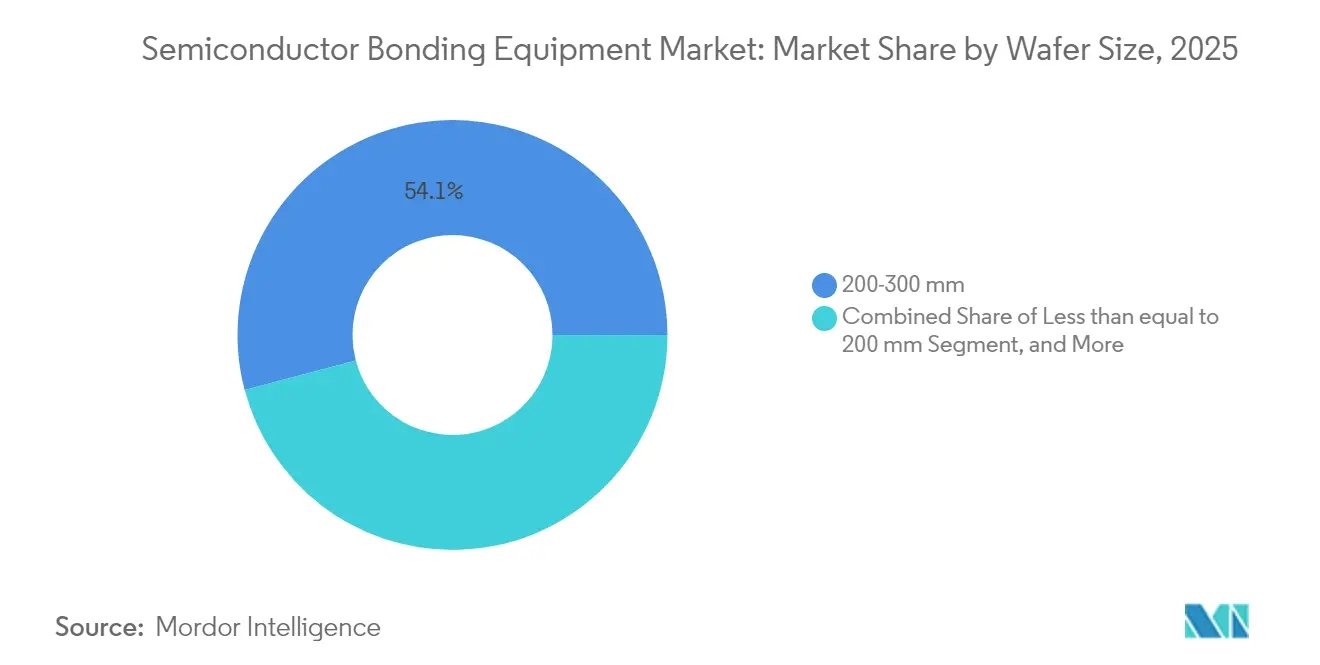

- Por tamaño de oblea, el rango de 200-300 mm representó el 54,12% del tamaño del mercado de equipos de unión de semiconductores en 2025; se prevé que la categoría de más de 300 mm escale a una CAGR del 6,44% hasta 2031.

- Por usuario final, los fabricantes de dispositivos integrados representaron el 45,66% del tamaño del mercado de equipos de unión de semiconductores en 2025; se prevé que el segmento de usuario final de fundiciones escale a una CAGR del 6,32% hasta 2031.

- Por geografía, Asia-Pacífico representó el 52,64% del tamaño del mercado de equipos de unión de semiconductores en 2025; se prevé que el segmento escale a una CAGR del 5,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Unión de Semiconductores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del gasto de capital (CAPEX) por parte de los IDMs y las fundiciones | +1.2% | Global, concentrado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del contenido de semiconductores en vehículos automotores y dispositivos IoT | +0.9% | Global, con ganancias tempranas en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Rápida adopción de plataformas de empaquetado avanzado 2.5D/3D | +1.1% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Subsidios y beneficios fiscales gubernamentales respaldados por el programa "CHIPS" | +0.8% | América del Norte y la Unión Europea, con programas selectivos en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Lanzamiento comercial de la unión híbrida de oblea a oblea en CIS y 3D-NAND | +0.7% | Dominio de Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Interpositores de fotónica de silicio para centros de datos de IA que impulsan las herramientas de unión de obleas | +0.6% | América del Norte y la Unión Europea, con fabricación en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto de Capital (CAPEX) por parte de los IDMs y las Fundiciones

El gasto global en equipos de semiconductores alcanzó USD 110 mil millones en 2024 y va camino de alcanzar USD 130 mil millones para 2026.[1]SEMI, "Gasto en Equipos 2024 por Región," semi.org Solo TSMC destinó entre USD 38 mil millones y USD 42 mil millones para mejoras de instalaciones en 2025, una parte sustancial de los cuales financia líneas de empaquetado avanzado y de unión.[2]Taiwan Semiconductor Manufacturing Co., "Guía de CAPEX 2025," tsmc.com Expansiones comparables por parte de Samsung e Intel enfatizan la necesidad competitiva de integración a nivel de oblea que soporte memoria de alto ancho de banda y diseños de chiplets. La asignación de capital ahora apunta a partidas como módulos de alineación óptica submicrométrica, cámaras de unión al vacío y control de procesos habilitado por IA. Los proveedores que ofrecen rutas de actualización modulares están ganando el estatus de proveedor preferido a medida que los fabricantes de dispositivos se cubren ante futuros cambios de diseño. El repunte de la inversión estimula el mercado de equipos de unión de semiconductores al acortar los ciclos de reemplazo y ampliar la base instalada tanto en fabs de extremo frontal como de extremo posterior.

Aumento del Contenido de Semiconductores en Vehículos Automotores y Dispositivos IoT

El valor promedio de semiconductores por vehículo ascendió a USD 950 en 2024, impulsado por trenes de potencia electrificados, sistemas avanzados de asistencia al conductor y arquitecturas zonales.[3]Bosch, "Contenido de Semiconductores en Vehículos Eléctricos," bosch.com Los modelos eléctricos incorporan dispositivos de potencia de carburo de silicio y nitruro de galio que requieren cabezales de unión de alta fuerza y alta temperatura, así como sistemas robustos de gestión de fundente. En paralelo, los dispositivos portátiles IoT y los nodos de hogar inteligente demandan paquetes a escala de chip a nivel de oblea que reducen la huella y extienden la duración de la batería. Estos requisitos divergentes convergen a nivel de equipo, donde los equipos de unión configurables deben alternar entre perfiles de presión de alta potencia y el delicado manejo de MEMS. Los proveedores están abordando la brecha con diseños de abrazaderas adaptativas, retroalimentación en tiempo real de la planitud del mandril y curvas de fuerza controladas por recetas. La tendencia aumenta los envíos unitarios en el mercado de equipos de unión de semiconductores al tiempo que diversifica los flujos de ingresos entre los proveedores automotrices de nivel 1 y los fabricantes de equipos originales para el consumidor.

Rápida Adopción de Plataformas de Empaquetado Avanzado 2.5D/3D

Los envíos de interpositores 2.5D aumentaron un 35% interanual en 2024 a medida que los procesadores de computación de alto rendimiento adoptaron arquitecturas de chiplets para la flexibilidad de interconexión chip a chip.[4]Applied Materials, "Unión Híbrida en Empaquetado Avanzado," appliedmaterials.com El apilamiento tridimensional impulsa a los equipos de unión orientados al rendimiento a lograr una repetibilidad de colocación por debajo de 500 nm al tiempo que contiene la deformación en obleas adelgazadas. Los fabricantes de equipos ahora agrupan software de modelado térmico y metrología in situ para precorregir la distorsión durante los ciclos de compresión. La validación de fiabilidad, que antes era una función de las casas de pruebas posteriores al proceso, se traslada hacia arriba, al interior de la herramienta de unión, con imágenes acústicas integradas. A medida que los flujos de trabajo de extremo frontal y extremo posterior se fusionan, los departamentos de compras renegocian los acuerdos de servicio para cubrir la ventana de proceso híbrido, reforzando el impulso de la demanda de plataformas integrales en el mercado de equipos de unión de semiconductores.

Subsidios y Beneficios Fiscales Gubernamentales Respaldados por el Programa "CHIPS"

La Ley de CHIPS y Ciencia de los Estados Unidos asigna USD 52,7 mil millones, incluidas subvenciones considerables reservadas para líneas de empaquetado avanzado. Texas Instruments, por ejemplo, obtuvo USD 1,6 mil millones para ampliar las instalaciones de ensamblaje nacionales centradas en la unión de oblea a oblea de dispositivos analógicos y de potencia. Europa refleja el esfuerzo con un paquete de EUR 43 mil millones que orienta a los estados miembros hacia la autosuficiencia en empaquetado. Los primeros beneficiarios aprovechan los fondos para compensar la prima de capital de los equipos de unión al vacío y las salas limpias con control de temperatura. Si bien los subsidios aceleran los pedidos en el mercado de equipos de unión de semiconductores, los proveedores se mantienen cautelosos ante los riesgos de precipicio una vez que se agote la financiación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado costo de propiedad e incertidumbre en el costo total de propiedad (TCO) | -0.7% | Global, particularmente agudo en los mercados emergentes | Corto plazo (≤ 2 años) |

| Complejidad del proceso en tolerancias de alineación por debajo de 10 µm | -0.5% | Global, concentrado en instalaciones de nodos avanzados | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de obleas portadoras ultraplanas | -0.4% | Global, con concentración de suministro en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Normativas ambientales más estrictas sobre compuestos orgánicos volátiles y química de adhesivos | -0.3% | La Unión Europea y América del Norte lideran, seguidas por Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo de Propiedad e Incertidumbre en el Costo Total de Propiedad (TCO)

Los equipos de unión híbrida de última generación tienen un precio de lista superior a USD 3 millones, mientras que los costos de funcionamiento anuales, incluidos repuestos, consumibles y calibración, pueden elevar el gasto durante toda la vida útil a USD 8 millones. Los proveedores de servicios de ensamblaje, empaquetado y pruebas de semiconductores (OSAT) más pequeños tienen dificultades cuando la utilización cae por debajo del 70%, especialmente en las temporadas bajas de la electrónica de consumo. Las rápidas actualizaciones de la hoja de ruta complican aún más la modelización financiera, ya que una herramienta calificada para una superposición de 10 µm puede necesitar kits de actualización después de solo dos ciclos de producto. Están surgiendo programas de arrendamiento, contratos de servicio basados en resultados y modelos de precios de riesgo compartido; sin embargo, los directores financieros siguen citando el valor residual incierto como un freno a los nuevos pedidos en el mercado de equipos de unión de semiconductores.

Complejidad del Proceso en Tolerancias de Alineación por Debajo de 10 µm

Reducir el error de superposición a un solo dígito en micrómetros obliga a las fabs a mantener una estabilidad de temperatura dentro de ±0,1 °C e implementar aislamiento activo de vibraciones en la escala subnanométrica. Los ingenieros de proceso invierten trimestres adicionales en refinar las recetas de unión, lo que prolonga el tiempo de retorno de la inversión para las líneas de nueva construcción. Incluso las fabs maduras deben recalibrar la metrología de inspección, la eliminación de rebabas en los bordes y los pasos de limpieza con plasma para reducir los defectos de vacíos. Los requisitos de formación se intensifican a medida que los operadores pasan de los ajustes mecánicos a las compensaciones definidas por software guiadas por retroalimentación de visión artificial en tiempo real. La mayor complejidad contribuye a ciclos de calificación y validación más prolongados, moderando la velocidad de implantación en el mercado de equipos de unión de semiconductores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: las Plataformas Híbridas Ganan Terreno

Los equipos de unión permanente representaron el 38,74% de los ingresos de 2025, respaldados por su probada fiabilidad en el empaquetado de dispositivos heredados. Las herramientas de unión temporal se destinan al adelgazamiento de obleas y a la creación de vías de silicio a través de sustrato (TSV), proporcionando la adhesión reversible necesaria para el soporte mecánico. Los sistemas híbridos registran el ascenso más rápido, con una CAGR del 5,88%, dirigidos a la integración por debajo de 3 nm donde la unión directa de cobre a cobre minimiza la resistencia y la electromigración. Ese crecimiento eleva el tamaño del mercado de equipos de unión de semiconductores para plataformas híbridas desde una base modesta hacia la paridad con las herramientas permanentes antes de que concluya la década. Los fabricantes se diferencian mediante ópticas de alineación de doble etapa, mandriles de nivelación activa y control de presión de bucle cerrado que, en conjunto, reducen el error de colocación por debajo de 500 nm. Los compradores prefieren las unidades multimodales que admiten futuras incorporaciones de recetas, reduciendo el riesgo de capital. El cambio intensifica la I+D en torno a materiales disipadores de calor y químicas de relleno inferior conformes que resisten ciclos térmicos repetidos sin delaminación. La competencia también gira en torno al rendimiento, con las máquinas insignia prometiendo ahora reducciones del tiempo de ciclo del 20% logradas mediante brazos de abrazadera paralelos y ajuste servo predictivo.

Un ciclo de actualización de equipos más amplio acompaña al cambio. Los gerentes de línea auditaron las estaciones eutécticas más antiguas y descubrieron que los gastos de mantenimiento aumentaban un 12% anual. El cambio a equipos de unión híbrida elimina los procesos de doble pasada, mejorando la utilización del espacio de producción. Sin embargo, las partes interesadas insisten en que el nuevo equipo se integre a la perfección con los sistemas de ejecución de manufactura (MES) y las capas de automatización de fábrica que gestionan la trazabilidad hasta el número de serie del chip. Los proveedores responden integrando pasarelas OPC-UA y análisis en el borde que canalizan los datos del proceso hacia paneles de control de rendimiento basados en IA. Dicha compatibilidad con el ecosistema acelera la adopción en toda la fábrica, reforzando la contribución del segmento híbrido al mercado de equipos de unión de semiconductores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: la Fotónica de Silicio Despega

El empaquetado avanzado mantuvo el 35,42% de los ingresos de 2025 y sigue siendo el segmento ancla, respaldado por procesadores con chiplets, memoria de alto ancho de banda y programas de SoC para teléfonos inteligentes de gama alta. La unión de CI de potencia, aunque menos llamativa, ofrece volúmenes estables que dependen de rigurosos protocolos de control de vacíos y cabezales de termocompresión de alta presión. La fotónica de silicio es el nicho de mayor velocidad y más destacado, con una CAGR del 5,73%. Los motores ópticos co-empaquetados con ASIC de conmutación necesitan una colocación de precisión micrométrica de fotodetectores de germanio y láseres III-V sobre obleas portadoras de silicio, lo que impulsa recetas de unión especializadas con rampas de temperatura controladas por debajo de 250 °C. La sólida trayectoria de demanda ya ha elevado la participación de la fotónica de silicio de un solo dígito hacia una cuota de dos dígitos en el tamaño total del mercado de equipos de unión de semiconductores.

Los sensores MEMS, especialmente para lidar automotriz y automatización industrial, requieren sellos herméticos que soporten 1.000 ciclos de variaciones de temperatura. Estos perfiles de estrés favorecen la unión por fritas de vidrio o anódica, manteniendo un nicho de mercado para los proveedores de herramientas especializadas. Los sensores de imagen CMOS impulsan la fidelidad de alineación para proteger la integridad del eje óptico, lo que estimula los pedidos de óptica de autoenfoque avanzada incorporada en los cabezales de unión. Los dispositivos de radiofrecuencia, por su parte, introducen impedancias únicas que exigen una metalurgia de interconexión de baja pérdida, lo que influye en los subsistemas de suministro de materiales de las máquinas de próxima generación. La combinación de usos generalizados y emergentes protege a los proveedores de las oscilaciones cíclicas y mantiene al mercado de equipos de unión de semiconductores en una senda de crecimiento estable.

Por Tecnología de Unión: el Dominio de la Termocompresión bajo Revisión

La termocompresión retuvo el 40,92% de los ingresos del mercado en 2025 al fusionar protuberancias de espiga de oro y capas de soldadura en diversos niveles de circuitos integrados. Su ventana de proceso repetible y sus mecanismos de fallo conocidos animan a los compradores conservadores a seguir invirtiendo. Los métodos eutécticos y de soldadura se emplean en líneas industriales y automotrices donde el ciclado de temperatura elevado exige aleaciones de alto plomo y alto estaño. La unión adhesiva por polímeros sigue siendo fundamental para la electrónica flexible y las láminas de sensores, pero rara vez cruza hacia la fotónica de silicio de alta densidad.

La unión híbrida es el claro disruptor, avanzando a una CAGR del 6,07% y con expectativas de erosionar el terreno de la termocompresión hacia finales de la década. Los proveedores despliegan pasos de planarización mecánico-química de óxido combinados con activación láser de nanosegundos para reducir la temperatura de unión sin sacrificar las vías de difusión del cobre. Tales innovaciones catapultan la participación híbrida de la cuota del mercado de equipos de unión de semiconductores a una relevancia estratégica tanto para los apiladores de memoria como para las fundiciones de lógica. Los métodos ultrasónicos y termosónicos de alambre disminuyen gradualmente, pero conservan un estatus irremplazable para los dispositivos de gran potencia donde el costo por conexión rige los criterios de compra. Los procesos anódicos y de fusión se ubican en nichos especializados, preferidos por los sensores de grado defensivo que requieren interfaces de vidrio a silicio sin vacíos.

A nivel de ingeniería, cada grupo de tecnología ahora incorpora motores de IA que correlacionan series temporales de vibración y temperatura con puntajes de rendimiento predictivos. La fertilización cruzada de software y hardware garantiza que las plataformas de unión permanezcan actualizables en campo, reduciendo los temores de obsolescencia que antes limitaban la velocidad de adopción en todo el mercado de equipos de unión de semiconductores.

Por Tamaño de Oblea: los Formatos Grandes Capturan la Inversión

Las obleas en el rango de 200-300 mm aportaron el 54,12% de las ventas de 2025, beneficiándose de una infraestructura de fab bien depreciada y una sólida cadena de herramientas de segunda mano. La categoría sigue atrayendo mejoras incrementales, como módulos de metrología in situ que se adaptan a los equipos de unión existentes. En cambio, los formatos de ≤200 mm sirven a los nodos de semiconductores compuestos y de señal mixta, donde el costo por oblea es aceptable a volúmenes más bajos. El salto a más de 300 mm impulsa el mayor dinamismo, proyectado con una CAGR del 6,44%, impulsado por megafabs que persiguen economías de chips por oblea para macros de IA y memoria. Las primeras líneas piloto para sustratos de nitruro de galio de 330 mm ya están en marcha en fundiciones asiáticas selectas, lo que insinúa una futura realineación de las prioridades de gasto de capital.

Los constructores de herramientas deben lograr un equilibrio: conservar las bibliotecas de diseño para los tamaños de abrazadera heredados y las marcas de alineación del escáner, al tiempo que presentan nuevas plataformas con mandriles de vacío extendidos y algoritmos de exclusión de bordes de obleas. El perfil de demanda dual aumenta el gasto en I+D, pero abre flujos de ingresos paralelos. Como resultado, el crecimiento en volumen en la categoría de más de 300 mm amplía el tamaño del mercado de equipos de unión de semiconductores sin canibalizar la demanda de nodos maduros.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: el Impulso de las Fundiciones Aumenta

Los fabricantes de dispositivos integrados aún representaron el 45,66% de los ingresos de 2025 a través de líneas cautivas optimizadas para piezas sensibles a la latencia, como los procesadores de aplicaciones para teléfonos inteligentes. Sin embargo, la externalización acelerada por parte de las empresas sin fábrica impulsa las carteras de pedidos de las fundiciones a una CAGR del 6,32%. Gigantes como TSMC, Samsung Foundry y GlobalFoundries ahora ofrecen servicios de integración heterogénea llave en mano, consolidando la producción de obleas y el empaquetado en campus contiguos. Dicha verticalidad exige equipos de unión de alta combinación capaces de cambios rápidos de recetas. Los equipos de adquisiciones de las fundiciones priorizan así las plataformas modulares que comparten repuestos entre múltiples nodos tecnológicos, reduciendo el costo total de servicio.

Los proveedores de servicios de ensamblaje, empaquetado y pruebas de semiconductores (OSAT) se centran en segmentos de consumo e IoT sensibles al costo, donde los paquetes estándar de unión por alambre siguen siendo viables. Continúan comprando unidades reacondicionadas mientras prueban uno o dos sistemas híbridos para niveles premium. El panorama de clientes trimodal fomenta una competencia saludable entre los fabricantes de equipos, manteniendo la visibilidad de los pedidos en el mercado de equipos de unión de semiconductores a lo largo de los ciclos alcistas y bajistas.

Análisis Geográfico

Asia-Pacífico mantuvo el 52,64% de los ingresos de 2025, respaldado por USD 49,6 mil millones en gasto en equipos solo de China, un aumento del 35% interanual. Corea del Sur siguió con USD 20,5 mil millones, y Taiwán contribuyó con USD 16,6 mil millones a pesar de las correcciones temporales de inventario. Los paquetes de política regionales incluyen deducciones fiscales, exenciones arancelarias y subsidios de infraestructura que reducen los precios de compra efectivos de los equipos de unión híbrida, manteniendo el liderazgo en el mercado de equipos de unión de semiconductores. Los campeones locales como TSMC y Samsung encabezan la adopción 3D e híbrida, elevando los estándares técnicos regionales y redefiniendo las expectativas de la cadena de suministro para mandriles de precisión y obleas portadoras ultraplanas.

América del Norte registró USD 13,7 mil millones en ventas en 2024, avanzando un 14% junto con las asignaciones de la Ley CHIPS destinadas a la expansión de la capacidad nacional. Intel, Micron y Texas Instruments han anunciado proyectos de empaquetado plurianuales anclados en Arizona, Ohio y Texas. El estímulo de los subsidios acelera los pedidos entrantes, pero genera preocupaciones sobre la competitividad de costos a largo plazo una vez que las subvenciones se reduzcan. Sin embargo, la región se beneficia de la proximidad a los clientes de centros de datos a hiperescala que demandan interpositores de baja latencia para cargas de trabajo de IA, un segmento que incorpora equipos de unión híbrida de mayor valor añadido al mercado de equipos de unión de semiconductores. Europa concentra el gasto en Alemania y los Países Bajos, donde se agrupan los proveedores de herramientas de analógico, potencia y litografía ultravioleta extrema (EUV). Los programas de colaboración como el IPCEI-ME/CT canalizan fondos europeos hacia la integración 3D, especialmente para módulos de potencia automotriz que requieren una fiabilidad estricta. Oriente Medio y África permanecen en una etapa incipiente, aunque la Visión 2030 de Arabia Saudita y los fondos tecnológicos estratégicos de los Emiratos Árabes Unidos han destinado líneas piloto para semiconductores compuestos. Estos primeros movimientos apuntan a una diversificación regional más amplia que podría ampliar de forma incremental el mercado de equipos de unión de semiconductores más allá de su tradicional bastión en Asia-Pacífico.

Panorama Competitivo

El mercado de equipos de unión de semiconductores muestra una concentración moderada, con cinco proveedores que representan una parte significativa de los ingresos de 2024. Applied Materials, Tokyo Electron y ASMPT aprovechan profundas bibliotecas de procesos y amplias redes de servicio para preservar su condición de incumbentes; los especialistas emergentes como EV Group labran nichos mediante innovaciones de alineación submicrométrica. Las alianzas estratégicas proliferan. La participación del 9% de Applied Materials en BE Semiconductor Industries fortalece su hoja de ruta de unión híbrida, permitiendo el codesarrollo de módulos de planarización de óxido y activación de superficie de cobre. Acuerdos similares entre proveedores de herramientas y fabs aceleran los ciclos de aprendizaje conjunto, convirtiendo prototipos a medida en herramientas de volumen en 18 meses en lugar de la ventana histórica de 30 meses.

La competencia está pivotando desde métricas de rendimiento puro hacia una integración holística del ecosistema. Los proveedores incorporan controladores de aprendizaje automático que predicen vacíos de unión, aumentando así el rendimiento en el primer pase y reduciendo los costos de reprocesamiento. La resiliencia de la cadena de suministro se convierte en otro campo de batalla, con fabricantes que obtienen componentes críticos de dos fuentes, como codificadores de alta resolución o calentadores cerámicos, para protegerse de las disrupciones geopolíticas. La elasticidad de precios es limitada porque las ganancias de rendimiento en los nodos por debajo de 3 nm superan el gasto de capital inicial. No obstante, los clientes OSAT más pequeños negocian calendarios de pago basados en el rendimiento para distribuir el riesgo, lo que obliga a los proveedores a refinar los cálculos de valor de por vida en la industria de equipos de unión de semiconductores.

De cara al futuro, las oportunidades de espacio en blanco se encuentran en la fotónica de silicio y los dispositivos de potencia automotriz que requieren cámaras actualizables en campo para acomodar nuevos materiales III-V y SiC. Las solicitudes de patentes se agrupan en torno a la unión híbrida asistida por láser y la óptica de alineación de autoaprendizaje, señalando dónde se producirán los próximos avances en rendimiento. Mientras tanto, las métricas de sostenibilidad más estrictas impulsan a los competidores a desarrollar químicas de limpieza de obleas sin disolventes y bombas de vacío de bajo consumo energético, diferenciadores que podrían inclinar las solicitudes de oferta a medida que los mandatos de ESG (ambiental, social y de gobernanza) se endurezcan en todo el mercado de equipos de unión de semiconductores.

Líderes de la Industria de Equipos de Unión de Semiconductores

EV Group

ASMPT Semiconductor Solutions

MRSI Systems (Mycronic AB)

WestBond Inc.

Panasonic Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Applied Materials adquirió una participación del 9% en BE Semiconductor Industries por USD 100 millones para codesarrollar soluciones de unión híbrida.

- Diciembre de 2024: Tokyo Electron presentó una iniciativa de I+D a cinco años por valor de JPY 1,5 billones dirigida a herramientas de empaquetado avanzado.

- Noviembre de 2024: ASMPT reportó ingresos récord de unión por termocompresión impulsados por la demanda de empaquetado para IA.

- Octubre de 2024: EV Group lanzó la plataforma GEMINI con alineación submicrométrica para paquetes 2.5D y 3D.

Alcance del Informe Global del Mercado de Equipos de Unión de Semiconductores

La unión de obleas es el proceso de adherir una oblea de sustrato delgada a un disco portador de soporte mediante unidades de unión de sustrato de oblea. Se utilizan varias técnicas de unión para lograrlo, lo que requiere diversos equipos o maquinarias. Los tipos de equipos incluyen unión permanente, unión temporal y unión híbrida. El alcance del mercado de equipos de unión se limita a aplicaciones como el empaquetado avanzado, CI de potencia y discretos de potencia, dispositivos fotónicos, sensores y actuadores MEMS, sustratos diseñados, dispositivos de radiofrecuencia y sensores de imagen CMOS (CIS).

El mercado de equipos de unión de semiconductores está segmentado por tipo (equipos de unión permanente, equipos de unión temporal, equipos de unión híbrida), aplicación (empaquetado avanzado, CI de potencia y discretos de potencia, dispositivos fotónicos, sensores y actuadores MEMS, sustratos diseñados, dispositivos de radiofrecuencia, sensores de imagen CMOS (CIS)) y geografía (América del Norte, Asia, Europa, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Equipos de Unión Permanente |

| Equipos de Unión Temporal |

| Equipos de Unión Híbrida |

| Empaquetado Avanzado |

| CI de Potencia y Discretos |

| Dispositivos Fotónicos |

| Sensores y Actuadores MEMS |

| Sustratos Diseñados |

| Dispositivos de Radiofrecuencia |

| Sensores de Imagen CMOS |

| Unión por Termocompresión |

| Unión Eutéctica/por Soldadura |

| Unión Adhesiva/por Polímeros |

| Unión Ultrasónica/Termosónica |

| Unión Anódica/por Fusión |

| Menos de o Igual a 200 mm |

| 200-300 mm |

| Mayor a 300 mm |

| Fabricantes de Dispositivos Integrados (IDMs) |

| Fundiciones |

| Ensamblaje, Empaquetado y Prueba de Semiconductores Subcontratados (OSAT) |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| América del Sur | |

| Europa | Alemania |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | |

| África |

| Por Tipo de Equipo | Equipos de Unión Permanente | |

| Equipos de Unión Temporal | ||

| Equipos de Unión Híbrida | ||

| Por Aplicación | Empaquetado Avanzado | |

| CI de Potencia y Discretos | ||

| Dispositivos Fotónicos | ||

| Sensores y Actuadores MEMS | ||

| Sustratos Diseñados | ||

| Dispositivos de Radiofrecuencia | ||

| Sensores de Imagen CMOS | ||

| Por Tecnología de Unión | Unión por Termocompresión | |

| Unión Eutéctica/por Soldadura | ||

| Unión Adhesiva/por Polímeros | ||

| Unión Ultrasónica/Termosónica | ||

| Unión Anódica/por Fusión | ||

| Por Tamaño de Oblea | Menos de o Igual a 200 mm | |

| 200-300 mm | ||

| Mayor a 300 mm | ||

| Por Usuario Final | Fabricantes de Dispositivos Integrados (IDMs) | |

| Fundiciones | ||

| Ensamblaje, Empaquetado y Prueba de Semiconductores Subcontratados (OSAT) | ||

| Geografía | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | ||

| África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de unión de semiconductores?

El mercado está valorado en USD 596,47 millones en 2026.

¿Con qué rapidez se espera que crezca el mercado?

Se prevé que registre una CAGR del 4,84% hasta 2031.

¿Qué tipo de equipo se expande más rápidamente?

Las plataformas de unión híbrida están creciendo a una CAGR del 5,88%.

¿Qué región lidera la demanda?

Asia-Pacífico concentra el 52,64% de los ingresos de 2025 gracias al fuerte gasto de las fundiciones.

¿Por qué son importantes los subsidios?

La Ley CHIPS y los programas de la Unión Europea reducen el riesgo de capital, acelerando las compras domésticas de herramientas de unión.

¿Qué tendencia tecnológica representa el mayor desafío?

Alcanzar tolerancias de alineación por debajo de 10 µm aumenta la complejidad del proceso y los costos de los equipos.

Última actualización de la página el: