Tamaño y Participación del Mercado de Materiales Dieléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

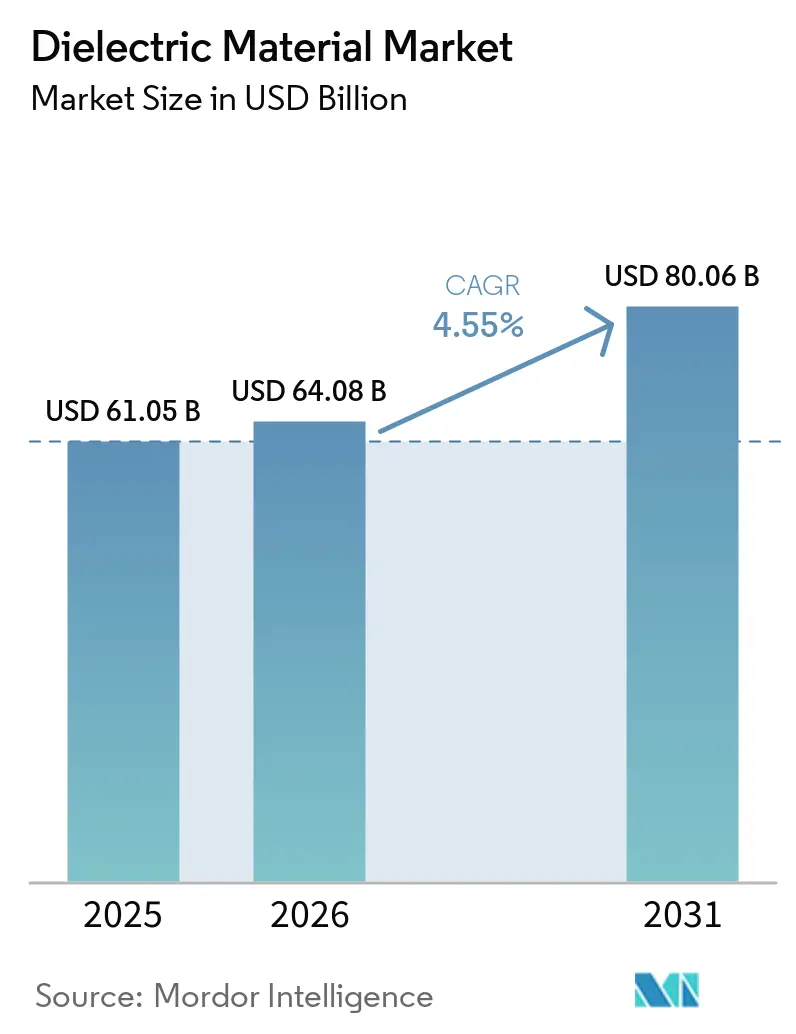

| Tamaño del Mercado (2026) | 64.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 80.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

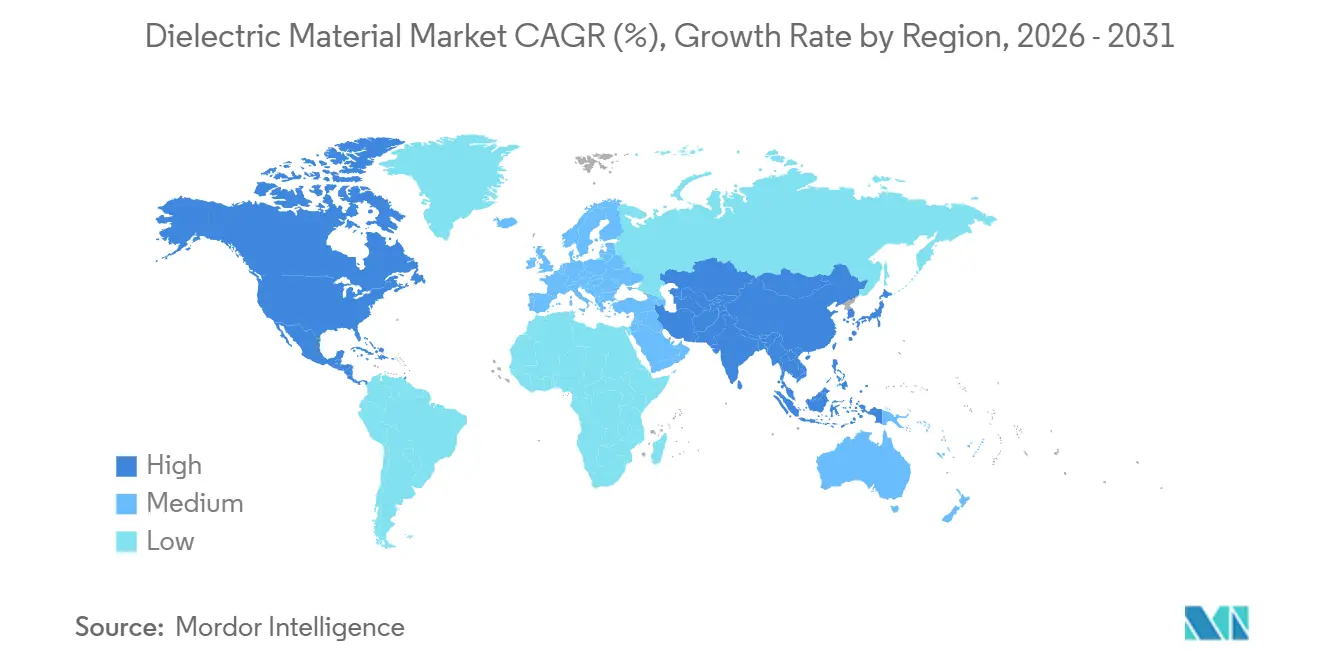

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

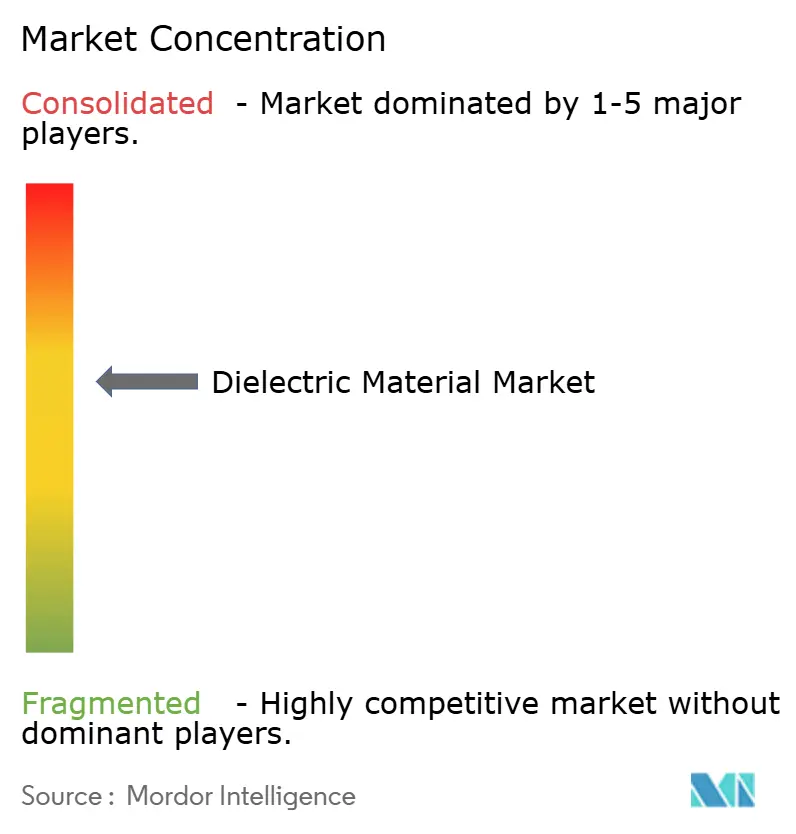

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales Dieléctricos por Mordor Intelligence

Se proyecta que el tamaño del mercado de materiales dieléctricos sea de USD 61,05 mil millones en 2025, USD 64,08 mil millones en 2026, y alcance USD 80,06 mil millones para 2031, creciendo a una CAGR del 4,55% de 2026 a 2031. La elevada demanda de componentes miniaturizados de alta tensión en radios 5G, inversores para vehículos eléctricos y convertidores de energía renovable mantiene las expansiones de capacidad en un calendario ajustado. El menor espacio en las placas base de los teléfonos inteligentes y los dispositivos plegables está acelerando la adopción de condensadores cerámicos multicapa sub-0201, mientras que los módulos de potencia de carburo de silicio en trenes de transmisión de 800 voltios están redirigiendo la innovación en condensadores de película hacia grados más delgados y de mayor densidad energética. Los dieléctricos de vitrocerámica, antes confinados a mercados aeroespaciales de nicho, están ganando impulso en los convertidores de turbinas eólicas que operan en condiciones de variaciones de temperatura severas. Los proveedores que controlan la producción de polvo de titanato de bario o película de polipropileno en la cadena de suministro ascendente mantienen poder de negociación a medida que los fabricantes de automóviles y los OEM de telecomunicaciones aseguran asignaciones plurianuales.

Conclusiones Clave del Informe

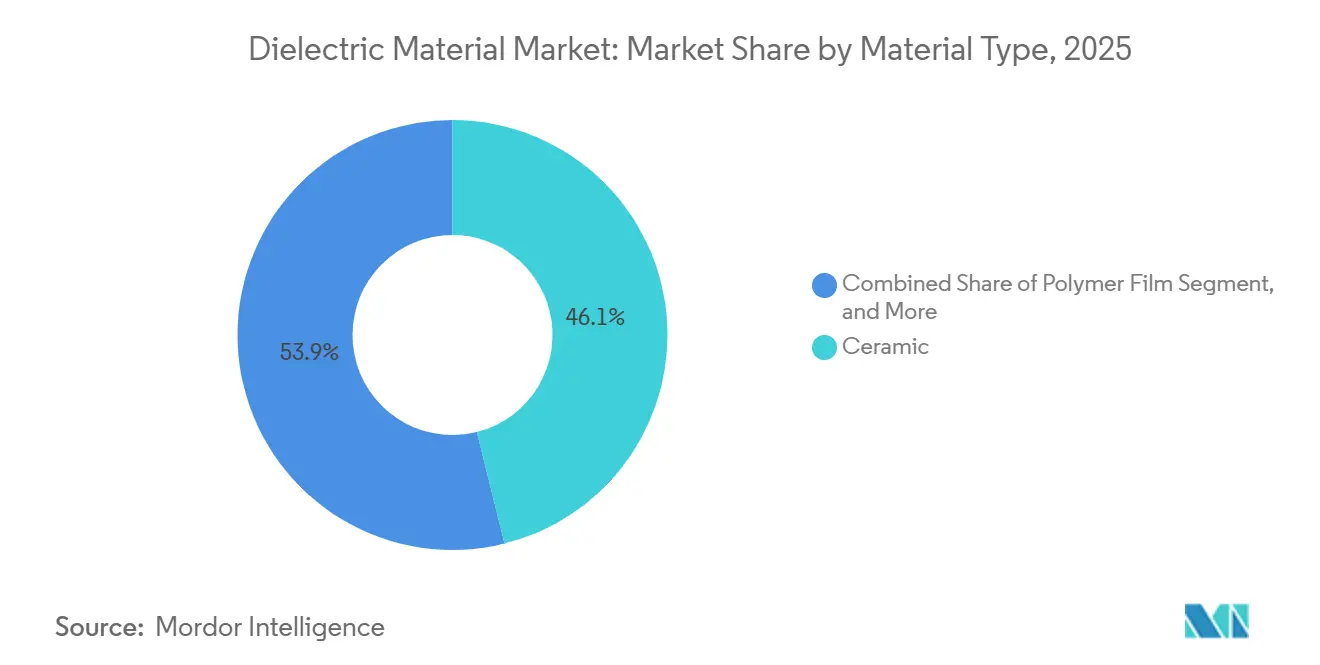

- Por tipo de material, los dieléctricos cerámicos representaron el 46,11% de la participación del mercado de materiales dieléctricos en 2025, mientras que los grados de vidrio y vitrocerámica avanzan a una CAGR del 4,96% hasta 2031.

- Por factor de forma, los dieléctricos para condensadores cerámicos multicapa capturaron el 39,42% de los ingresos en 2025; se prevé que las tintas y pastas dieléctricas se expandan a una CAGR del 4,81% hasta 2031.

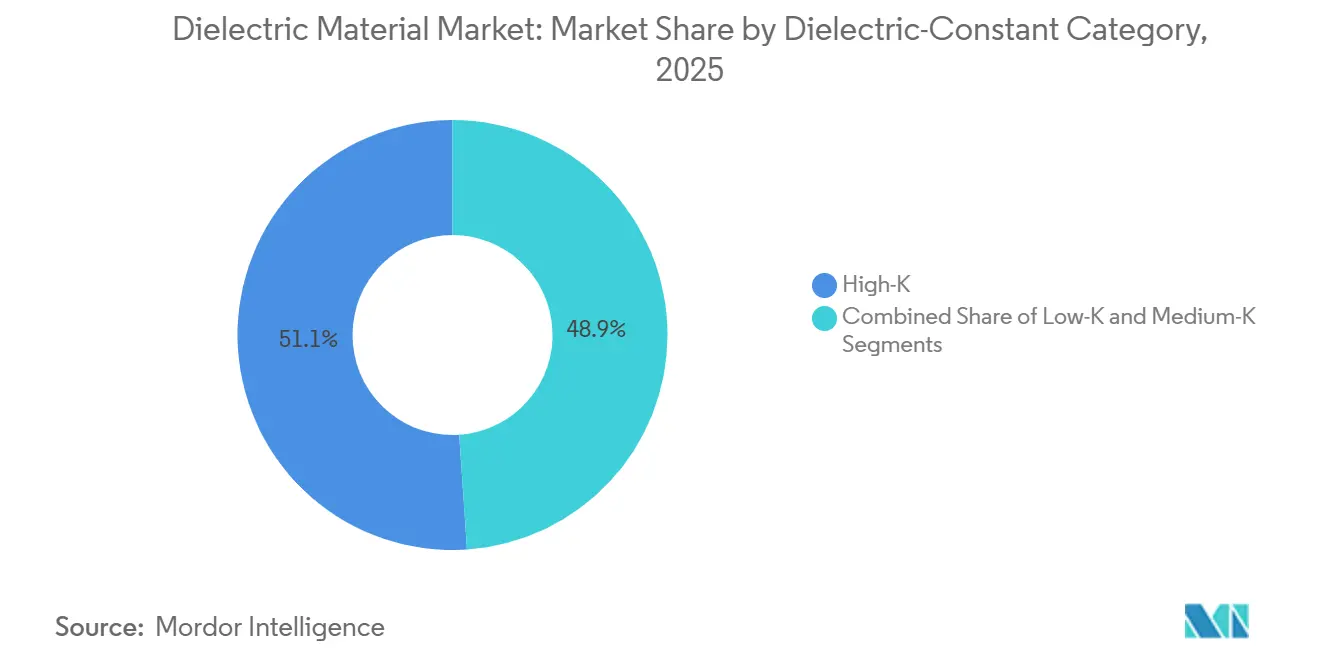

- Por categoría de constante dieléctrica, las composiciones de alta-K representaron el 51,07% del tamaño del mercado de materiales dieléctricos en 2025 y crecen a una CAGR del 4,73% durante 2026-2031.

- Por aplicación, los componentes electrónicos pasivos lideraron con una participación del 37,87% del tamaño del mercado de materiales dieléctricos en 2025, mientras que la electrónica impresa y flexible está prevista que crezca a una CAGR del 4,79%.

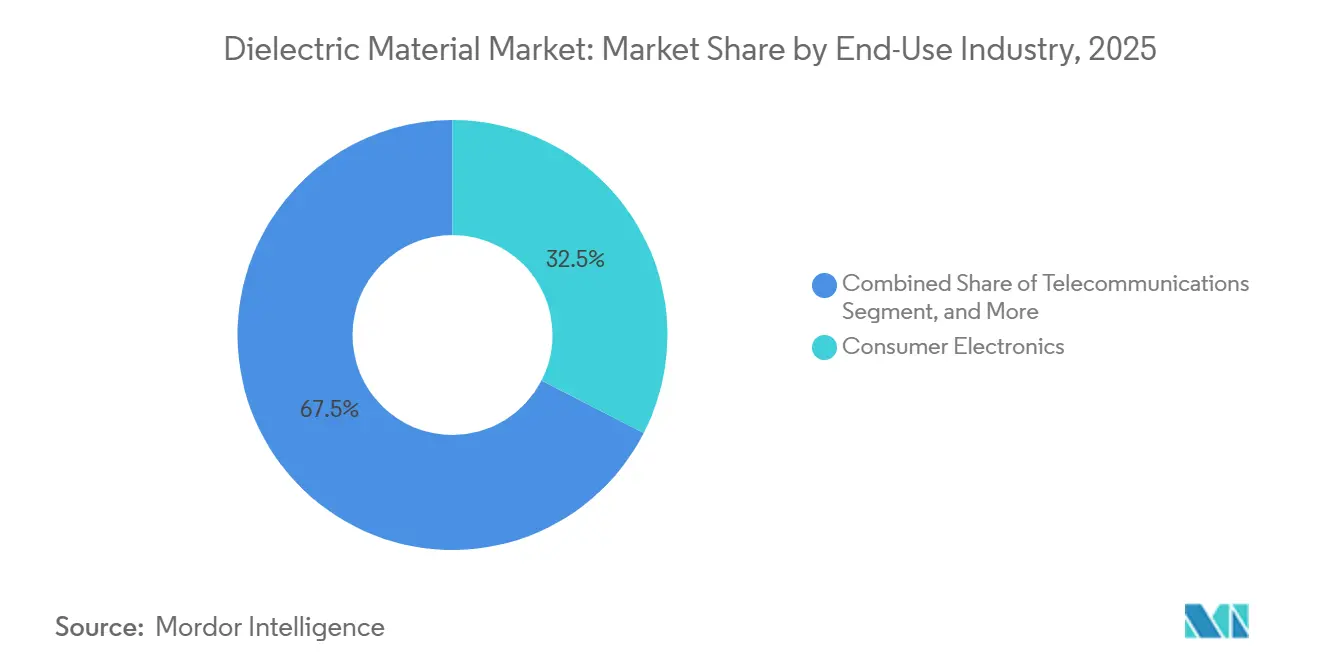

- Por industria de uso final, la electrónica de consumo representó el 32,54% del mercado de materiales dieléctricos en 2025; las aplicaciones automotrices y de movilidad eléctrica son las de mayor crecimiento, con una CAGR del 5,31%.

- Por geografía, Asia-Pacífico controló el 47,67% de la participación del mercado de materiales dieléctricos en 2025, superando a todas las regiones con una CAGR proyectada del 5,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Materiales Dieléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de los Dispositivos de Comunicación 5G y de Alta Frecuencia | +1.2% | Global, con despliegue temprano en América del Norte, Corea del Sur, China | Mediano plazo (2-4 años) |

| Proliferación de Vehículos Eléctricos que Impulsa la Demanda de Condensadores de Película de Alta Energía | +1.5% | Asia-Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Crecimiento en Instalaciones de Energía Renovable que Requieren Condensadores de Potencia de Alta Tensión | +0.9% | Global, concentrado en Europa, China, Estados Unidos | Largo plazo (≥ 4 años) |

| Tendencia de Miniaturización en Electrónica de Consumo que Impulsa Dieléctricos MLCC Ultradelgados | +1.0% | Centros de fabricación de Asia-Pacífico, mercados de consumo globales | Corto plazo (≤ 2 años) |

| Uso Emergente de Óxido de Hafnio Ferroeléctrico en Chips Avanzados de Lógica y Memoria | +0.3% | Fábricas de semiconductores de Taiwán, Corea del Sur, Estados Unidos | Largo plazo (≥ 4 años) |

| Creciente Adopción de Mobiliario con Carga Inalámbrica con Resonadores Dieléctricos Integrados | +0.1% | Mercados de mobiliario premium de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Vehículos Eléctricos que Impulsa la Demanda de Condensadores de Película de Alta Energía

Las arquitecturas de vehículos eléctricos que migran a baterías de 800 voltios necesitan condensadores de película que almacenen más de 5 J/cm³ a 900 Vcc sin fallo catastrófico a 105 °C. Los devanados de polipropileno metalizado mejorados con electrodos de nano-aluminio cumplen estos umbrales y se autocicatrizan tras picos transitorios, dando confianza a los fabricantes de inversores en garantías de 15 años.[1]Panasonic Corporation, "Informe Técnico de Condensadores de Película para Automoción," panasonic.com Los interruptores de carburo de silicio que conmutan por encima de 100 kHz aumentan el estrés armónico, lo que lleva a las películas multicapa de polipropileno-polietileno a disipar el calor más rápidamente y reducir 1,5 kg del peso del inversor. Los ciclos de calificación que ejecutan 1.000 choques térmicos y 2.000 h de envejecimiento por humedad dominan ahora los calendarios de lanzamiento y orientan el volumen hacia los proveedores establecidos que pueden certificar a escala. Los fabricantes de automóviles han respondido con contratos de asignación plurianuales, asegurando visibilidad de la demanda durante toda la década.

Rápida Expansión de los Dispositivos de Comunicación 5G y de Alta Frecuencia

Las radios de onda milimétrica por encima de 24 GHz imponen límites de tangente de pérdidas por debajo de 0,002 en los sustratos, impulsando los compuestos de alúmina-vidrio cocidos a baja temperatura que condensan filtros y acopladores en un único bloque laminado. Cada radio de macrocelda consume cientos de condensadores de alta frecuencia, y con más de 1 millón de sitios 5G instalados en China para 2025, el volumen de demanda es significativo. Las pilas X7R estables en temperatura mantienen ±15% de capacitancia de −55 °C a +125 °C, cumpliendo los requisitos de las radios para exteriores y automoción desplegadas en azoteas y pórticos de carretera. A medida que los operadores pivotan hacia redes centrales 5G independientes en 2026, los servidores de borde requieren grandes bancos de condensadores cerámicos multicapa con capacidad de rizado de 100 A, una especificación que solo un puñado de proveedores puede cumplir hoy.

Tendencia de Miniaturización en Electrónica de Consumo que Impulsa Dieléctricos MLCC Ultradelgados

Las placas base de los teléfonos inteligentes ahora alojan más de 1.000 condensadores en solo 4 cm², lo que obliga a reducir los chips a 0201 e inferiores. Los productores dependen de capas dieléctricas de 0,5 μm sinterizadas a 1.250 °C y recuentos de capas que se acercan a 1.000, pero deben mitigar los defectos en los límites de grano que provocan cortocircuitos. Los electrodos de barrera de níquel y los recocidos en atmósfera reductora reducen la formación de vacantes de oxígeno, extendiendo el tiempo medio hasta el fallo en procesadores de aplicaciones de 3 nm. Los teléfonos plegables añaden estrés de flexión, por lo que los proveedores introdujeron piezas de 0,25 mm de grosor capaces de sobrevivir 10.000 ciclos de doblado. La trayectoria mantiene al mercado de materiales dieléctricos en un ritmo de I+D ajustado alineado con los ciclos de renovación de los teléfonos inteligentes.

Crecimiento en Instalaciones de Energía Renovable que Requieren Condensadores de Potencia de Alta Tensión

Los inversores de cadena a escala de servicios públicos que manejan 1.200 Vcc y 100 kW dependen de condensadores de polipropileno clasificados para 50 μF para suavizar el rizado y proteger los IGBT de los picos. La electrónica de control de paso de los aerogeneradores marinos experimenta oscilaciones de −40 °C a +85 °C, lo que impulsa el uso de compuestos de vitrocerámica con tangentes de pérdidas por debajo de 0,001 para limitar el calentamiento propio. Tras los incidentes de fuga térmica de alto perfil en 2024, la Comisión Electrotécnica Internacional redactó nuevos anexos de seguridad que exigen fusibles térmicos en los módulos de condensadores, lo que eleva los costes de la lista de materiales pero restaura la confianza de los desarrolladores. Los grados de vitrocerámica con expansión térmica casi nula están penetrando ahora en las carcasas de los convertidores de carburo de silicio, reforzando la demanda a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles y Suministro Limitado de Elementos de Tierras Raras para Cerámicas de Alta-K | -0.8% | Global, agudo en los centros de producción cerámica de Asia-Pacífico | Mediano plazo (2-4 años) |

| Normas Medioambientales Estrictas sobre la Eliminación de Dieléctricos de Polímeros Fluorados | -0.6% | Europa, América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Problemas de Fiabilidad de las Tintas Dieléctricas Fabricadas por Manufactura Aditiva | -0.2% | Global, concentrado en centros de I+D de electrónica impresa | Mediano plazo (2-4 años) |

| Preocupaciones por Fuga Térmica en Bancos de Condensadores de Estado Sólido | -0.3% | Global, crítico en proyectos de almacenamiento de energía a escala de red | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles y Suministro Limitado de Elementos de Tierras Raras para Cerámicas de Alta-K

Los óxidos de itrio y lantano oscilaron entre un 15-25% en precio durante 2024-2025 tras los movimientos de cuotas de exportación en China, añadiendo inflación directa de materiales a las pilas X7R y X8R. Los productores japoneses y surcoreanos recurrieron a existencias de seis meses, inmovilizando capital de trabajo y recortando 200 puntos básicos de los márgenes brutos. La sustitución por titanato de bismuto-sodio o niobato de potasio-sodio reduce la permitividad hasta un 30%, por lo que los recuentos de capas aumentan gradualmente, erosionando las ganancias de miniaturización. El riesgo geopolítico ha atraído financiación del Departamento de Energía de los Estados Unidos para plantas de separación nacionales, aunque es poco probable que los volúmenes comerciales estén disponibles antes de 2028, manteniendo al mercado de materiales dieléctricos expuesto a medio plazo.

Normas Medioambientales Estrictas sobre la Eliminación de Dieléctricos de Polímeros Fluorados

Las restricciones propuestas por la Unión Europea sobre las sustancias per- y polifluoroalquílicas podrían prohibir las películas de politetrafluoroetileno y propileno etileno fluorado para 2027, poniendo en riesgo las líneas de condensadores de alta temperatura para aplicaciones aeroespaciales y de registro en pozos de petróleo y gas.[2]Agencia Europea de Sustancias y Mezclas Químicas, "Propuesta de Restricción de PFAS," echa.europa.eu La Agencia de Protección Ambiental de los Estados Unidos también clasificó determinados polímeros fluorados como peligrosos en 2024, desencadenando responsabilidades de remediación. Las películas alternativas de sulfuro de polifenileno o polieterimida alcanzan un máximo de 200 °C, por debajo del límite de 260 °C requerido en los sensores de fondo de pozo, y añaden entre USD 0,02 y 0,05 por unidad terminada. La presión de costes está empujando a los OEM hacia los dieléctricos cerámicos donde los límites de tensión lo permiten, amortiguando el potencial alcista para los proveedores de películas de fluoropolímero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio de la Cerámica se Enfrenta a la Disrupción de la Vitrocerámica

Los grados cerámicos aseguraron el 46,11% de la participación del mercado de materiales dieléctricos en 2025 gracias a los sistemas de titanato de bario que alcanzan constantes dieléctricas superiores a 10.000, cumpliendo los códigos X5R y X7R. Las alternativas de vidrio y vitrocerámica crecen al 4,96% hasta 2031 a medida que los diseñadores de electrónica de potencia buscan tolerancia a los choques térmicos para ciclos de −40 °C a +150 °C. Las películas poliméricas mantienen un territorio de alta tensión de nicho, donde la autocicatrización previene el fallo en cascada en inversores de automoción y solares. La mica y el óxido de tántalo siguen siendo especializados para radar aeroespacial y dispositivos implantables, donde la fiabilidad a lo largo de la vida útil supera al coste.

Los avances en películas delgadas de titanato de bario-estroncio apoyan los filtros sintonizables 5G, mientras que los piezoeléctricos de niobato de potasio-sodio ofrecen conformidad sin plomo pero se enfrentan a puntos de Curie de 400 °C. Los sustratos de vitrocerámica con fases de litio-aluminio-silicato se utilizan ahora en transistores de alta movilidad electrónica de nitruro de galio, ofreciendo una expansión casi nula que reduce el estrés del dado. Los proveedores de películas poliméricas combinan polipropileno con naftalato de polietileno para aumentar la conductividad térmica en un 35%, dando al tamaño del mercado de materiales dieléctricos una oportunidad de durabilidad para la vida útil de 15 años de los vehículos eléctricos.

Por Factor de Forma: Los Dieléctricos MLCC Lideran mientras las Tintas se Aceleran

Las pilas de condensadores cerámicos multicapa representaron el 39,42% de los ingresos de 2025, gracias a una eficiencia volumétrica sin igual en la que confían los teléfonos inteligentes, los vehículos eléctricos y los accionamientos industriales. Las tintas y pastas dieléctricas, sin embargo, avanzan a una CAGR del 4,81%, impulsadas por la impresión de antenas y sensores de rollo a rollo sobre PET flexible. Los recubrimientos de película delgada y gruesa sobre alúmina o nitruro de aluminio abordan los módulos de microondas híbridos, mientras que las láminas a granel mecanizadas a partir de bloques sinterizados siguen siendo relevantes para los accionamientos de tracción y los laboratorios de potencia pulsada.

Las formulaciones de tinta que mezclan nanopartículas de titanato de bario con escamas de plata alcanzan resistencias de hoja por debajo de 0,1 Ω/□, aunque la sinterización a 900 °C limita los sustratos poliméricos, por lo que la sinterización por destello fotónico es la nueva frontera. La fiabilidad está por detrás de los MLCC, con una deriva del 15% tras 500 ciclos térmicos, lo que retrasa la adopción en automoción. Las placas de vitrocerámica a granel siguen dominando los interruptores de vacío de tensión media, subrayando cómo cada factor de forma defiende su punto óptimo dentro del mercado de materiales dieléctricos.

Por Categoría de Constante Dieléctrica: Los Materiales de Alta-K Mantienen el Liderazgo

Las composiciones de alta-K representaron el 51,07% de la participación del mercado de materiales dieléctricos en 2025 y se proyecta que crezcan a una CAGR del 4,73% durante el período de pronóstico. Este crecimiento está impulsado principalmente por la adopción de ferroeléctricos de óxido de hafnio en chips lógicos avanzados de 3 nm y celdas DRAM, que requieren materiales con altas constantes dieléctricas para mejorar el rendimiento. Las variantes de media-K se utilizan ampliamente en pasivos integrados en paquetes, ya que ofrecen un equilibrio entre permitividad adecuada y robustez mecánica, lo que las hace adecuadas para diversas aplicaciones. Mientras tanto, los vidrios de organosilicato de baja-K son fundamentales para reducir la diafonía en las interconexiones de las GPU. Sin embargo, estos materiales se enfrentan a desafíos como la absorción de humedad a medida que los tamaños de poro se reducen por debajo de 2 nm, lo que podría afectar a su fiabilidad a largo plazo.

Las películas de óxido de hafnio-zirconio con espesores inferiores a 10 nm exhiben una polarización remanente superior a 20 µC/cm², lo que permite el desarrollo de arquitecturas de lógica en memoria que integran capacidades de procesamiento y almacenamiento. Los varactores de titanato de bario-estroncio de media-K son fundamentales para crear filtros de radiofrecuencia reconfigurables, que reducen el recuento de componentes de los teléfonos inteligentes hasta en un 40%, mejorando así la eficiencia y la compacidad del dispositivo. Por otro lado, las cerámicas de ultra-alta-K dopadas con pentóxido de niobio alcanzan constantes dieléctricas superiores a 15.000. Sin embargo, estos materiales experimentan una deriva de temperatura de ±15%, lo que limita su aplicación a funciones de derivación no críticas donde tales variaciones tienen menos impacto.

Por Aplicación: Los Componentes Pasivos Dominan mientras la Electrónica Impresa Crece con Fuerza

Los componentes pasivos controlaron el 37,87% del tamaño del mercado de materiales dieléctricos en 2025, reflejando la dependencia universal de los condensadores para el desacoplamiento y el filtrado. La electrónica impresa y flexible crece al 4,79%, integrando condensadores transparentes en pantallas enrollables y tableros de instrumentos de automóviles. Los dieléctricos de puerta de semiconductores transicionan a óxidos de alta-K para nodos sub-3 nm, mientras que el aislamiento de electrónica de potencia exige una rigidez dieléctrica de 30 kV/mm y una conductividad térmica de 2 W/m·K. Los sustratos de radiofrecuencia, construidos con cerámicas de baja pérdida, sustentan las antenas de matriz en fase para radios 5G y radar de automoción.

Los MLCC de desacoplamiento ahora integran resistencias e inductores, reduciendo el recuento de componentes discretos en un 20%. Los electrodos de nanohilos de plata impresos alcanzan una transparencia del 85%, lo que permite consolas táctiles invisibles. Las pilas de puerta de óxido de hafnio alcanzan un espesor de óxido equivalente inferior a 0,5 nm, reduciendo las fugas en los transistores de puerta envolvente. Los sustratos de nitruro de aluminio reemplazan a la alúmina en los módulos de nitruro de galio, reduciendo la resistencia de unión a carcasa en un 30% e ilustrando las sinergias entre segmentos que orientan el mercado de materiales dieléctricos.

Por Industria de Uso Final: La Electrónica de Consumo Lidera mientras la Automoción se Acelera

La electrónica de consumo representó el 32,54% del gasto de 2025, con 1 billón de MLCC enviados a teléfonos inteligentes, tabletas y portátiles. La demanda de automoción y movilidad eléctrica crece a una CAGR del 5,31%, impulsada por la producción de vehículos eléctricos que superó los 14 millones de unidades en 2025 y se dirige hacia los 30 millones para 2030. Las redes de energía y electricidad dependen de condensadores de película y cerámica que soportan 10.000 h a 105 °C, mientras que la infraestructura de telecomunicaciones utiliza laminados de baja pérdida para estaciones base 5G. Los sectores aeroespacial, de defensa y de automatización industrial especifican tolerancia a la temperatura y la radiación de grado militar, manteniendo rentables las líneas especializadas.

Los teléfonos plegables ahora alojan más de 1.200 MLCC cada uno, un 15% más que los diseños rígidos, lo que subraya la influencia de los teléfonos inteligentes. Los sistemas de gestión de baterías de vehículos eléctricos requieren conformidad con AEC-Q200 en el rango de −40 °C a +150 °C, lo que eleva las barreras de calificación. Los proveedores de inversores solares apuntan a piezas de polipropileno con un tiempo medio entre fallos de 100.000 h, y los operadores de telecomunicaciones migran a módulos cocidos a baja temperatura que reducen el tamaño y el peso en un 25%. Los sistemas de radar en banda X y Ku requieren núcleos de zafiro o alúmina ultrapura, donde los requisitos de tangente de pérdidas son extremos.

Análisis Geográfico

Asia-Pacífico retuvo el 47,67% de la participación del mercado de materiales dieléctricos en 2025 y se prevé que crezca a una CAGR del 5,22% hasta 2031. Japón y Corea del Sur anclan la producción de MLCC de miles de millones de unidades, aprovechando líneas verticalmente integradas desde la síntesis de polvo hasta la colocación final, capaces de geometrías sub-0201 a 10.000 millones de unidades por mes. Fenghua Advanced Technology y Torch Electron de China están ganando cuota en los segmentos de grado de consumo aprovechando los subsidios laborales e incentivos provinciales, aunque todavía están por detrás de las métricas de calidad de grado automotriz. El programa de incentivos vinculados a la producción de India está atrayendo el ensamblaje de componentes pasivos de empresas de origen taiwanés, ayudando a amortiguar el impacto de la diversificación de la cadena de suministro.

Europa y América del Norte combinaron aproximadamente el 35% de los ingresos en 2025, liderados por los proyectos de tren de transmisión de 800 V de Alemania y los parques eólicos marinos de Francia que especifican condensadores de vitrocerámica para vidas útiles de turbinas de 50 años. Las restricciones de sustancias per- y polifluoroalquílicas impulsadas por Bruselas están acelerando la sustitución de película por cerámica, mientras que el desembolso de USD 52.000 millones de la Ley CHIPS de los Estados Unidos está atrayendo volumen de dieléctricos de alta-K hacia las nuevas fábricas de Arizona y Texas.[3]Departamento de Comercio de los Estados Unidos, "Anuncio de Financiación de la Ley CHIPS y Ciencia," commerce.gov La exploración de tierras raras de Canadá en Saskatchewan y Quebec podría moderar la dependencia del itrio después de 2028, aunque el suministro a corto plazo sigue siendo centrado en Asia.

Oriente Medio y África, más América del Sur, representaron el 18% restante en 2025, impulsados por la densificación de las telecomunicaciones y el despliegue de energías renovables. El plan maestro de la ciudad NEOM de Arabia Saudita especifica nodos cerámicos de baja pérdida para 5G generalizado, y el parque solar de 950 MW de los Emiratos Árabes Unidos depende de condensadores de polipropileno en inversores de cadena. El cambio hacia los vehículos eléctricos en Sudáfrica está impulsando asociaciones con distribuidores regionales para pasivos AEC-Q200, mientras que la flota eólica de 25 GW de Brasil está impulsando la demanda de condensadores de tensión media a pesar de los aranceles de importación del 15% que favorecen el ensamblaje local. El auge del litio en Argentina está atrayendo inversiones en paquetes de baterías, creando una demanda derivada de materiales dieléctricos en equipos de gestión de baterías y carga.

Panorama Competitivo

El mercado de materiales dieléctricos está moderadamente concentrado, con actores líderes como Murata Manufacturing, TDK, Samsung Electro-Mechanics, Taiyo Yuden y Kyocera que en conjunto representan aproximadamente el 55% de los ingresos por MLCC en 2025. Estas empresas aprovechan la integración vertical, lo que les permite controlar los procesos desde la síntesis de polvo hasta la colocación final. Esta capacidad permite la producción de capas sub-0,5 µm y garantiza una precisión de recogida y colocación de 20 µm. Los avances de Murata, incluidos sus prototipos 0201 de 1.000 capas y los electrodos de barrera de níquel, subrayan su liderazgo en innovación de materiales. Además, los requisitos de grado automotriz AEC-Q200 y la demanda de garantías de 15 años sostienen una prima de precio del 30% para las líneas de productos certificados, creando una barrera para los nuevos participantes chinos que compiten eficazmente en este espacio.

Las solicitudes de patentes indican un cambio hacia las pilas ferroeléctricas de óxido de hafnio, con empresas como Samsung Electronics y TSMC que poseen más de 200 patentes relacionadas con las químicas de dopantes y los procesos de recocido.[4]IEEE Xplore, "Estudio de Fiabilidad de MLCC de Alto Recuento de Capas," ieeexplore.ieee.org Los fabricantes de películas poliméricas están automatizando cada vez más los procesos de bobinado y metalización para cumplir con las estrictas cláusulas de reducción de costes de la automoción, que típicamente exigen una disminución anual del precio del 3-5%. Estos fabricantes buscan proteger sus márgenes mejorando las eficiencias de los procesos. Mientras tanto, los proveedores de vitrocerámica, liderados por SCHOTT, se centran en las aplicaciones de módulos de carburo de silicio, donde sus propiedades de expansión térmica casi nula justifican una prima de precio del 50%. Este mercado de nicho está ganando tracción a medida que la demanda de materiales de alto rendimiento en aplicaciones avanzadas continúa creciendo.

Los actores emergentes en electrónica impresa apuntan a dispositivos portátiles de baja tensión, un segmento con un potencial de crecimiento significativo. Sin embargo, estos nuevos participantes se enfrentan a desafíos para superar los problemas de fiabilidad antes de poder escalar la producción para satisfacer las demandas del mercado. Si bien el mercado de la electrónica portátil ofrece oportunidades de innovación, alcanzar los estándares necesarios de durabilidad y rendimiento sigue siendo un obstáculo crítico. Los actores establecidos en el mercado de materiales dieléctricos continúan dominando gracias a sus tecnologías avanzadas, sólidas cadenas de suministro y capacidad para cumplir con los estrictos requisitos de la industria, dejando poco espacio para que los competidores más pequeños ganen terreno sin avances tecnológicos significativos.

Líderes de la Industria de Materiales Dieléctricos

Murata Manufacturing Co., Ltd.

TDK Corporation

Taiyo Yuden Co., Ltd.

Yageo Corporation

Samsung Electro-Mechanics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Samsung Electro-Mechanics inició la producción comercial en su segunda planta de condensadores cerámicos multicapa en Calamba, Filipinas, añadiendo 40.000 millones de unidades de capacidad anual destinadas a módulos de gestión de baterías de automoción y sistemas avanzados de asistencia a la conducción.

- Febrero de 2026: TDK reportó ventas de componentes pasivos de JPY 523,4 mil millones (USD 3.500 millones) para los nueve meses finalizados en diciembre de 2025 y aumentará las líneas de MLCC de la Prefectura de Akita en un 25% para eliminar los pedidos pendientes hasta 2027.

- Enero de 2026: Intel confirmó que la tecnología de proceso de 18 angstroms utiliza dieléctricos de puerta ferroeléctricos de óxido de hafnio-zirconio e invirtió USD 1.200 millones en herramientas de deposición de capas atómicas en las fábricas de Arizona y Oregón.

- Diciembre de 2025: Murata destinó JPY 47.000 millones (USD 314 millones) para ampliar su instalación de MLCC en la ciudad de Izumo, aumentando la producción mensual en 15.000 millones de piezas sub-0201 para teléfonos plegables y cámaras de automoción.

Alcance del Informe Global del Mercado de Materiales Dieléctricos

El Mercado de Materiales Dieléctricos abarca la producción, el desarrollo y la comercialización global de materiales aislantes que exhiben polarización bajo un campo eléctrico y se utilizan ampliamente en sistemas electrónicos y eléctricos. Estos materiales desempeñan un papel fundamental en el almacenamiento de energía, la transmisión de señales y el aislamiento en una amplia gama de componentes y dispositivos.

El Informe del Mercado de Materiales Dieléctricos está Segmentado por Tipo de Material (Cerámica, Película Polimérica, Vidrio y Vitrocerámica, y Otro Tipo de Material), Factor de Forma (Dieléctrico para Condensador Cerámico Multicapa, Dieléctrico de Película Delgada/Gruesa, Lámina/Placa a Granel, y Tinta y Pasta Dieléctrica), Categoría de Constante Dieléctrica (Baja-K, Media-K, y Alta-K), Aplicación (Componentes Electrónicos Pasivos, Dieléctrico de Puerta de Semiconductores, Aislamiento de Electrónica de Potencia, Sustratos de Radiofrecuencia y Microondas, y Electrónica Impresa y Flexible), Industria de Uso Final (Electrónica de Consumo, Automoción y Movilidad Eléctrica, Energía y Electricidad, Telecomunicaciones, Industrial y Manufactura, y Aeroespacial y Defensa), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África, y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Cerámica |

| Película Polimérica |

| Vidrio y Vitrocerámica |

| Otro Tipo de Material |

| Dieléctrico para Condensador Cerámico Multicapa (MLCC) |

| Dieléctrico de Película Delgada / Gruesa |

| Lámina / Placa a Granel |

| Tinta y Pasta Dieléctrica |

| Baja-K |

| Media-K |

| Alta-K |

| Componentes Electrónicos Pasivos, Condensadores, Resonadores |

| Dieléctrico de Puerta de Semiconductores |

| Aislamiento de Electrónica de Potencia |

| Sustratos de Radiofrecuencia y Microondas |

| Electrónica Impresa y Flexible |

| Electrónica de Consumo |

| Automoción y Movilidad Eléctrica |

| Energía y Electricidad, Renovables, Red Eléctrica |

| Telecomunicaciones |

| Industrial y Manufactura |

| Aeroespacial y Defensa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Material | Cerámica | |

| Película Polimérica | ||

| Vidrio y Vitrocerámica | ||

| Otro Tipo de Material | ||

| Por Factor de Forma | Dieléctrico para Condensador Cerámico Multicapa (MLCC) | |

| Dieléctrico de Película Delgada / Gruesa | ||

| Lámina / Placa a Granel | ||

| Tinta y Pasta Dieléctrica | ||

| Por Categoría de Constante Dieléctrica | Baja-K | |

| Media-K | ||

| Alta-K | ||

| Por Aplicación | Componentes Electrónicos Pasivos, Condensadores, Resonadores | |

| Dieléctrico de Puerta de Semiconductores | ||

| Aislamiento de Electrónica de Potencia | ||

| Sustratos de Radiofrecuencia y Microondas | ||

| Electrónica Impresa y Flexible | ||

| Por Industria de Uso Final | Electrónica de Consumo | |

| Automoción y Movilidad Eléctrica | ||

| Energía y Electricidad, Renovables, Red Eléctrica | ||

| Telecomunicaciones | ||

| Industrial y Manufactura | ||

| Aeroespacial y Defensa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de materiales dieléctricos en 2031?

Se proyecta que alcance USD 80,06 mil millones, aumentando desde USD 64,08 mil millones en 2026.

¿Qué región domina la demanda de materiales dieléctricos?

Asia-Pacífico lideró con una participación del 47,67% en 2025 y se prevé que crezca más rápido con una CAGR del 5,22%.

¿Por qué son importantes los inversores de vehículos eléctricos para el crecimiento de los materiales dieléctricos?

Los trenes de transmisión de 800 V necesitan condensadores de película de alta energía clasificados para 900 V o más, impulsando la demanda a una CAGR del 5,31% en aplicaciones de automoción.

¿Qué tipo de material tiene la mayor participación actualmente?

Los dieléctricos cerámicos representaron el 46,11% de los ingresos de 2025 debido a las formulaciones de titanato de bario de alta permitividad.

¿Cómo afectarán las regulaciones sobre sustancias per- y polifluoroalquílicas a los proveedores de materiales dieléctricos?

Las prohibiciones propuestas por la Unión Europea sobre las películas de politetrafluoroetileno y propileno etileno fluorado para 2027 podrían desplazar la demanda hacia alternativas cerámicas o de películas de sulfuro de polifenileno/polieterimida.

¿Qué participación tienen los cinco principales fabricantes de MLCC?

Murata, TDK, Samsung Electro-Mechanics, Taiyo Yuden y Kyocera controlan en conjunto aproximadamente el 55% de los ingresos por condensadores cerámicos multicapa.

Última actualización de la página el: