Tamaño y cuota del mercado de equipos de ensamblaje de dados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

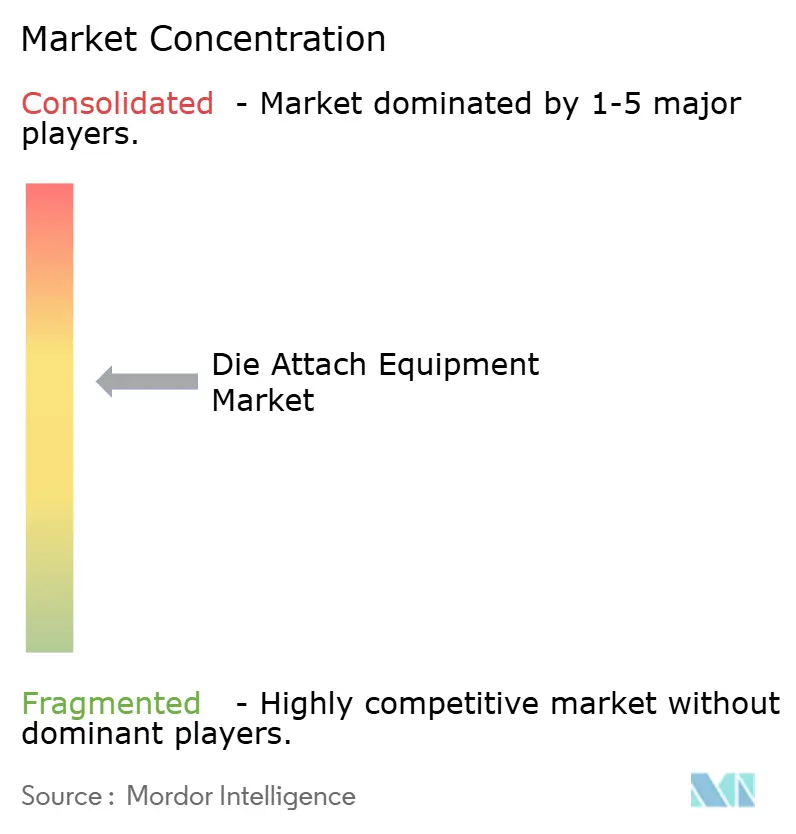

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de equipos de ensamblaje de dados por Mordor Intelligence

El tamaño del mercado de equipos de ensamblaje de dados en 2026 se estima en USD 2,13 mil millones, creciendo desde el valor de 2025 de USD 1,93 mil millones con proyecciones para 2031 que muestran USD 3,49 mil millones, creciendo a una CAGR del 10,36% durante 2026-2031. Los incentivos gubernamentales que localizan las cadenas de suministro de semiconductores, la rápida electrificación de los vehículos y el auge de los aceleradores de IA basados en chiplets mantienen colectivamente el gasto de capital en nuevas herramientas de unión en una trayectoria expansiva. En paralelo, la adopción de dispositivos de banda ancha amplia está elevando los perfiles de temperatura y presión del proceso, mientras que los paneles de retroiluminación mini-LED y las fábricas emergentes de micropantallas demandan una repetibilidad de posicionamiento inferior a 5 µm. Los proveedores de equipos están respondiendo con arquitecturas híbridas que fusionan cabezales de chip invertido, eutécticos y sinterización a presión en un único chasis para que los fabricantes por contrato puedan abordar la integración heterogénea sin cambios de línea. Los precios de venta promedio más elevados de estas plataformas configurables están protegiendo a los proveedores frente a las desaceleraciones centradas en teléfonos inteligentes, y el software de control de procesos que captura la trazabilidad unión por unión está emergiendo como un diferenciador en las auditorías de calificación de clientes.

Conclusiones clave del informe

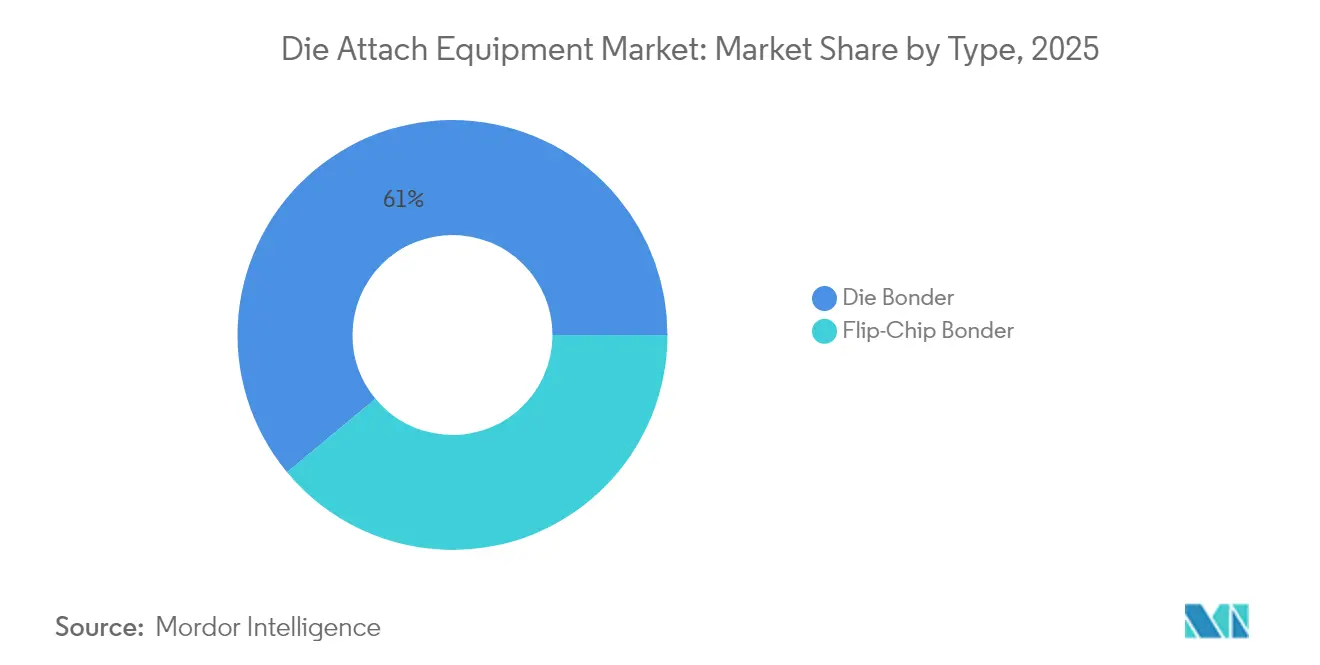

- Por tipo de ensamblador, los ensambladores de dados lideraron con el 61,02% de la cuota del mercado de equipos de ensamblaje de dados en 2025, mientras que se proyecta que los ensambladores de chip invertido registren una CAGR del 11,35% hasta 2031.

- Por técnica de unión, el epoxi representó el 37,64% del tamaño del mercado de equipos de ensamblaje de dados en 2025; se prevé que la unión híbrida se expanda a una CAGR del 11,58% hasta 2031.

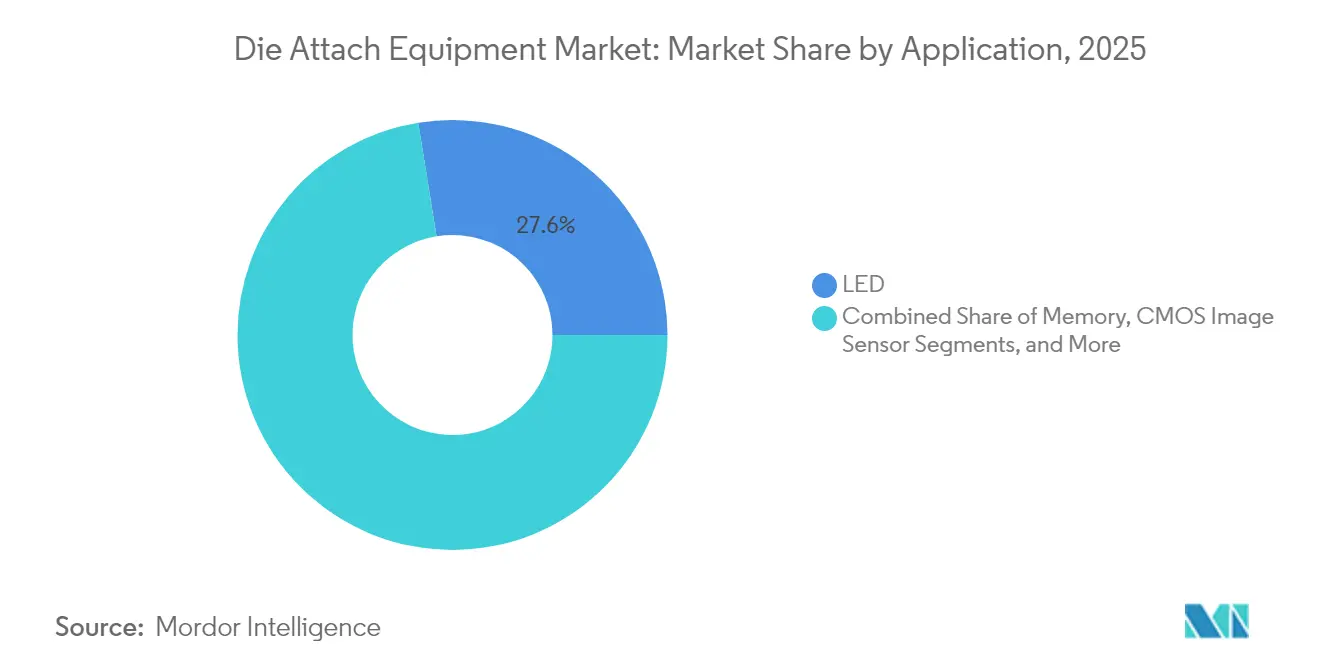

- Por aplicación, la fabricación de LED contribuyó con el 27,55% del tamaño del mercado de equipos de ensamblaje de dados en 2025, y la optoelectrónica/fotónica avanza a una CAGR del 12,96% hasta 2031.

- Por industria de usuario final, la electrónica de consumo mantuvo el 32,74% de la cuota del mercado de equipos de ensamblaje de dados en 2025, mientras que el sector automotriz y de transporte registra la CAGR proyectada más alta del 14,02% entre 2026 y 2031.

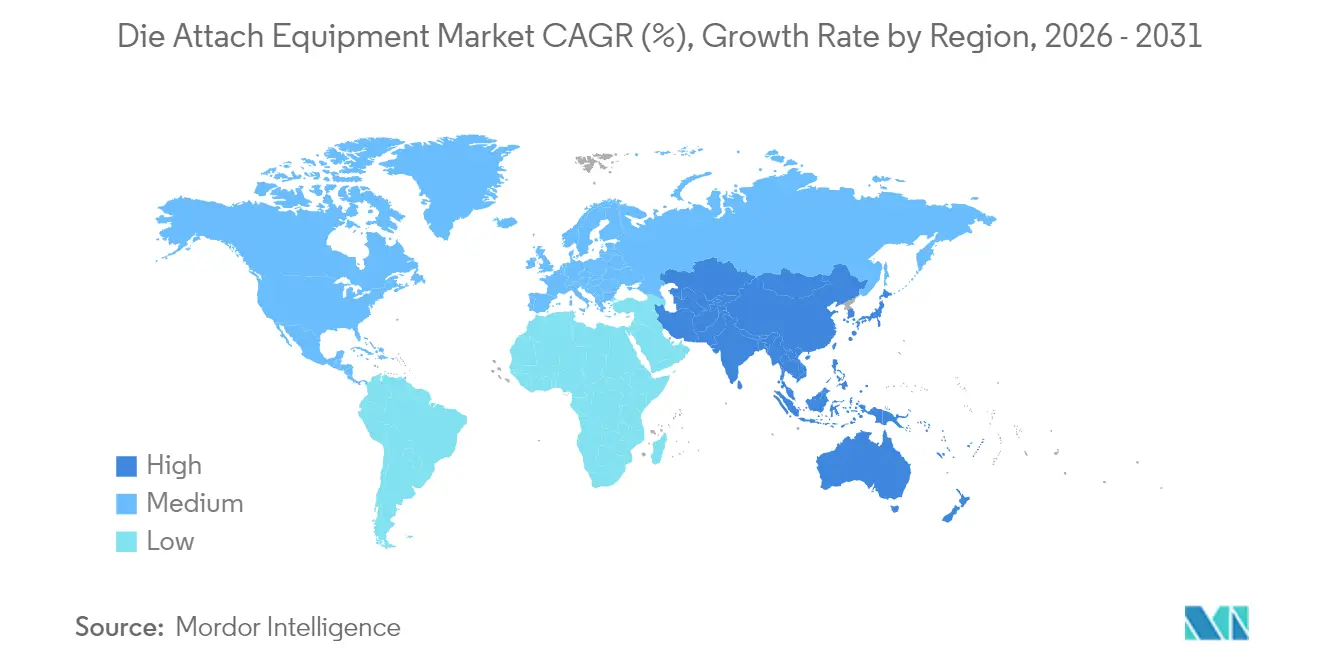

- Por geografía, América del Norte capturó el 55,05% del tamaño del mercado de equipos de ensamblaje de dados en 2025; Asia-Pacífico está creciendo a una CAGR del 13,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de equipos de ensamblaje de dados

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Expansión de la unión de dados eutéctica de AuSn en módulos de RF avanzados | +1.80% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Proliferación de dispositivos de potencia discretos de SiC/GaN en inversores de vehículos eléctricos | +2.30% | Asia-Pacífico como núcleo, con expansión a América del Norte y la UE | Corto plazo (≤ 2 años) |

| Construcción de capacidad de pantallas mini-/micro-LED en Asia | +1.50% | Asia-Pacífico, particularmente China, Taiwán, Corea del Sur | Corto plazo (≤ 2 años) |

| Demanda de integración heterogénea para aceleradores de IA basados en chiplets | +2.10% | Global, con concentración en Taiwán y América del Norte | Mediano plazo (2-4 años) |

| Incentivos gubernamentales al estilo CHIPS para equipos de fabricación de semiconductores fuera de EE. UU. | +1.40% | América del Norte, UE, con expansión a India y Japón | Largo plazo (≥ 4 años) |

| Cambio hacia líneas de empaquetado de fotónica de alto mix y bajo volumen | +0.90% | América del Norte y UE, con expansión nicho a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la unión de dados eutéctica de AuSn en módulos de RF avanzados

La unión eutéctica de oro-estaño ha recuperado popularidad porque las cargas de calor disipadas por las ondas milimétricas de 5G y las cargas útiles satelitales superan las capacidades de las juntas de epoxi convencionales. La aleación 80/20 se funde a 280 °C y mantiene una conductividad térmica cercana a 57 W/mK, permitiendo paquetes herméticos que sobreviven al ciclado térmico en despliegues aeroespaciales y de defensa.[1]Palomar Technologies, "Documentos técnicos y libros electrónicos," palomartechnologies.com Las herramientas de calor pulsado confinan la energía en la zona de la junta y previenen el alabeo del sustrato, que históricamente limitó la adopción de AuSn en placas laminadas más grandes. Aunque el volumen sigue siendo modesto, los márgenes son atractivos y justifican precios premium de equipos a medida que los fabricantes de equipos originales endurecen las especificaciones de longevidad para radios de misión crítica.

Proliferación de dispositivos de potencia discretos de SiC/GaN en inversores de vehículos eléctricos

Los conmutadores de carburo de silicio y nitruro de galio mantienen temperaturas de unión superiores a 200 °C, por lo que los proveedores de primer nivel del sector automotriz están migrando del epoxi a capas de plata sinterizadas a presión que reducen la resistencia térmica y eliminan los vacíos.[2]Bozhon Semiconductor, "Serie FastStar," bozemi.com Las nuevas plataformas de ensamblaje de dados incorporan monitoreo de presión en circuito cerrado y cámaras de atmósfera controlada que completan la sinterización en menos de 3 minutos, superando los ciclos anteriores de seis minutos. Dado que los programas de vehículos bloquean las herramientas de producción dos años antes del inicio de producción, los proveedores de equipos disfrutan de pedidos predecibles, aunque las oleadas de compras permanecen sincronizadas con los lanzamientos del año modelo, generando variabilidad en los ingresos.

Construcción de capacidad de pantallas mini-/micro-LED en Asia

Los fabricantes de pantallas que compiten por desarrollar retroiluminaciones mini-LED de visión directa están especificando una repetibilidad de posicionamiento más ajustada que 3 µm, frente a las tolerancias de 7 µm de 2023. Los objetivos de rendimiento ahora superan los 70 kUPH para matrices mini-LED, requiriendo cabezales de recogida paralelos y dobles pilas de visión de alta resolución para identificar dados tan pequeños como 50 × 125 µm al vuelo.[3]ITEC, "Soluciones de ensamblaje de dados," itecequipment.com Los proveedores que ofrecen clasificación óptica integrada están ganando contratos porque eliminan las etapas de inspección posteriores a la unión, reduciendo dos segundos del tiempo de ciclo por módulo y liberando espacio en salas limpias de alto costo.

Demanda de integración heterogénea para aceleradores de IA basados en chiplets

Las GPU de alto rendimiento y los motores de inferencia personalizados están migrando a diseños basados en chiplets para sortear los límites del tamaño del retículo. Los equipos de ensamblaje de dados deben por tanto colocar los chiplets de cómputo, HBM y de E/S dentro de una tolerancia de 1 µm para que la posterior unión híbrida forme interconexiones de Cu-Cu de baja resistencia. Los proveedores integran algoritmos de visión de aprendizaje automático que clasifican marcas fiduciales bajo iluminación no uniforme, mientras que las etapas de motor lineal y cojinetes de aire ofrecen una resolución de paso de 20 nm.[4]Mycronic, "Sistemas de unión de dados en microelectrónica," mycronic.com Los sistemas que se envían a este nicho tienen precios de venta promedio superiores a USD 3 millones y generan rentas de servicio porque las actualizaciones de software extienden la vida útil de la herramienta a través de sucesivos nodos de proceso.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Cambios dimensionales y desequilibrio mecánico durante la termocompresión | -1.20% | Global, que afecta particularmente al empaquetado avanzado | Corto plazo (≤ 2 años) |

| Desaceleración cíclica en el gasto de capital de sensores de imagen CMOS para teléfonos inteligentes | -0.80% | Asia-Pacífico como núcleo, con impacto secundario en América del Norte | Mediano plazo (2-4 años) |

| Escasez de talento para ingenieros de ensamblaje con precisión de posicionamiento inferior a 5 µm | -0.60% | Global, más aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Exposición de la cadena de suministro a la volatilidad del precio del indio y del oro | -0.40% | Global, con mayor impacto en aplicaciones sensibles al costo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambios dimensionales y desequilibrio mecánico durante la termocompresión

La unión por termocompresión expone los sustratos a cargas de 300 °C que desencadenan una expansión diferencial entre el silicio, los materiales orgánicos y los pilares metálicos. El alabeo superior a 400 µm provoca puntos sin contacto y degrada el rendimiento, especialmente en paneles de 90 × 110 mm. Aunque la metrología en línea ahora alimenta correcciones del eje Z a los cabezales de unión en tiempo real, la física aún limita el tamaño del panel y ralentiza las rampas de producción. Los usuarios, en consecuencia, ejecutan lotes más pequeños mientras se estabilizan las ventanas de proceso, lo que reduce la utilización general de las herramientas.

Desaceleración cíclica en el gasto de capital de sensores de imagen CMOS para teléfonos inteligentes

Los envíos mundiales de teléfonos inteligentes cayeron un 3,2% en 2024, lo que llevó a las principales fábricas de sensores a recortar los presupuestos de capital entre un 15 y un 20% y a diferir las entregas de herramientas.[5]Asociación de la Industria de Semiconductores, "Implementación de la Ley CHIPS," semiconductors.org Dado que las líneas de sensores de imagen CMOS dominan el volumen de unión de dados en Asia Oriental, los pedidos de equipos retrocedieron durante dos trimestres consecutivos. El crecimiento compensatorio surge de las cámaras ADAS para automoción, pero esos proyectos utilizan arranques de obleas más pequeños y no pueden compensar completamente la debilidad de los teléfonos inteligentes, lo que introduce volatilidad en los ingresos trimestrales de varios fabricantes de herramientas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de ensamblador: el impulso del chip invertido desafía el liderazgo establecido del ensamblador de dados

Los ensambladores de dados representaron el 61,02% de los ingresos de 2025 y siguieron siendo la herramienta de trabajo para el empaquetado con unión por hilo, las pilas de memoria y las líneas de electrónica de consumo optimizadas en costos, otorgándoles la mayor proporción del tamaño del mercado de equipos de ensamblaje de dados. Los fabricantes de equipos originales valoran las bibliotecas de procesos maduras, el bajo costo de los consumibles y la amplia familiaridad de los operadores que ofrecen estas herramientas. Sin embargo, las plataformas de chip invertido están creciendo a una CAGR del 11,35% a medida que los interposores 2.5D y los flujos de chip sobre oblea sobre sustrato pasan de la fase piloto al volumen. Cada vez más, los fabricantes por contrato desean un chasis que pueda intercambiar cabezales de alimentación para que tanto los dados eutécticos como los chips invertidos con protuberancias primero recorran la misma cinta transportadora. Los proveedores de herramientas responden con plataformas modulares cuyo cambio se completa en menos de 8 minutos.

Las familias de productos híbridos difuminan las distinciones entre tipos de ensambladores. La cinemática de la etapa ahora toma prestado de los escalonadores de litografía, con cojinetes de aire y motores lineales que empujan el posicionamiento tres sigmas por debajo de 1 µm. El software orquesta celdas de múltiples herramientas, enrutando los trabajos al ensamblador de dados o al cabezal de chip invertido según el ancho de la cinta y las ventanas de máscara de soldadura. Esta flexibilidad permite a los clientes amortizar el capital en libros de pedidos más amplios, y la estrategia asegura contratos de servicio más estables para los fabricantes de equipos originales que pivotán hacia ingresos recurrentes. El resultado es una competencia más intensa a medida que los proveedores emergentes buscan nichos como los láseres de semiconductores compuestos mientras los titulares protegen su cuota en el segmento masivo de cómputo de productos básicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por técnica de unión: la unión híbrida reduce la brecha

Los procesos de epoxi mantuvieron el 37,64% de los ingresos de 2025 gracias a la asequibilidad del material y a los presupuestos térmicos relajados que se adaptan a los hornos convencionales, anclando la mayor porción de la cuota del mercado de equipos de ensamblaje de dados. El dispensado y posterior posicionamiento sigue siendo indispensable en módulos de sensores y de front-end de RF donde el relleno de huecos contrarresta la variación del grosor del dado. No obstante, los pedidos de equipos para unión híbrida registran una CAGR del 11,58% a medida que los contactos de microtopografía de cobre a cobre sin protuberancia superan los límites del interposor.

Los ensambladores con capacidad de unión híbrida integran puntos de control de planarización a nivel de oblea que verifican la co-planaridad de las almohadillas de Cu dentro de 30 nm, para luego pasar al posicionamiento y recogida a nivel de dado sin violar la restricción de limpieza Clase 1. La participación accionaria de Applied Materials por USD 2,8 mil millones en Besi subraya la intensidad de capital necesaria para dominar esta superposición. Para los usuarios, el cambio de nivel promete caídas de latencia de señal de 35 ps por salto, lo que se traduce en una aceleración general del 5% en la inferencia de aceleradores de IA. Sin embargo, los rendimientos de primer paso aún se quedan 200 puntos básicos por detrás del epoxi, por lo que la adopción se centra en dispositivos premium donde el margen del precio de venta promedio absorbe la penalización de rendimiento.

Por aplicación: la fotónica entra en el centro de atención

El ensamblaje de LED aseguró el 27,55% de la demanda de 2025, impulsado por el reemplazo de las retroiluminaciones fluorescentes y el auge de la iluminación arquitectónica energéticamente eficiente. Los cabezales de recogida de carrusel de alta velocidad que unen cuatro chips por segundo mantienen el costo por lumen competitivo frente al OLED. Sin embargo, los equipos de optoelectrónica y fotónica registran una CAGR más rápida del 12,96%, captando presupuestos de gasto de capital a medida que los operadores de nube extienden los enlaces de fibra de 800 G y 1,6 T y los módulos coherentes enchufables migran a distancias más cortas.

El empaquetado fotónico obliga a una co-planaridad del eje Z de escala submicrométrica para que los ejes ópticos se alineen dentro de 0,2 µm, una métrica más exigente que la de la fijación de almohadillas eléctricas. Los nuevos ensambladores incorporan por tanto interferómetros de campo de borde para la alineación in situ mediante retroalimentación óptica en vivo en lugar del rechazo posterior a la unión. El dispensado simultáneo de epoxis de baja contracción reduce el estrés en las vías de vidrio a través de silicio, una característica que los módulos de telefonía raramente necesitan. Los proveedores que preconfiguran nidos específicos para fotónica y opciones de reflectometría aseguran tempranamente la cuota de herramientas porque la adaptación de ensambladores de uso general resulta prohibitivamente costosa después de la instalación en la sala limpia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por industria de usuario final: la movilidad electrificada acelera el gasto

La electrónica de consumo retuvo el 32,74% de los envíos de 2025, aprovechando los ensambladores de alto volumen totalmente depreciados que soportan los estrechos márgenes de fábrica en la producción de teléfonos inteligentes y tabletas. No obstante, los fabricantes de vehículos eléctricos están en camino de lograr una CAGR del 14,02% en compras de equipos a medida que proliferan los inversores de tracción, los cargadores a bordo y los sensores de conducción autónoma. Los ensambladores de sinterización de plata que toleran uniones de 200 °C y 3.000 ciclos térmicos sustentan este crecimiento.

La larga cualificación PPAP automotriz, que abarca dos años, proporciona visibilidad a los proveedores de herramientas, pero impone un rigor documental que descalifica a algunos participantes más pequeños. Los segmentos de energía industrial suministran demanda de referencia para accionamientos de motores e inversores solares, mientras que las telecomunicaciones y la comunicación de datos mantienen pedidos incrementales activos para radios 5G y conmutadores de centros de datos. Los programas aeroespaciales, aunque son un nicho, pagan primas por módulos de proceso AuSn herméticos que sobreviven a la radiación de protones en constelaciones de órbita terrestre baja. Colectivamente, estos nichos ayudan a amortiguar a los proveedores durante las caídas de los teléfonos inteligentes que periódicamente afectan a las líneas OSAT asiáticas.

Análisis geográfico

América del Norte controló el 55,05% de los ingresos de 2025, aprovechando las subvenciones de USD 52 mil millones de la Ley CHIPS que redirigen los presupuestos de herramientas hacia las fábricas nacionales. Los principales clústeres de herramientas se ubican en California y Arizona, donde los ingenieros de procesos se co-localizan con los equipos de diseño de Intel, Nvidia y AMD. Combinado con los sólidos contratos de defensa que favorecen el ensamblaje en suelo estadounidense, estas dinámicas mantienen los ensambladores híbridos de precio premium con pedidos confirmados hasta 2026. Los subsidios a la energía limpia también fomentan las líneas regionales de módulos de SiC, añadiendo una demanda de equipos confiable fuera de los canales tradicionales de microprocesadores.

Europa sigue a un ritmo estable, impulsada por Infineon y STMicroelectronics que amplían las fábricas piloto de banda ancha amplia en Alemania e Italia. Los fabricantes de equipos originales del sector automotriz anclan las curvas de demanda, especialmente a medida que los mandatos de emisiones de la UE se endurecen y las eficiencias del inversor se convierten en criterios de compra para los gestores de flotas. Aunque la fabricación en volumen a veces migra hacia los socios OSAT asiáticos, las rampas de capacidad iniciales ocurren a nivel nacional para que los equipos de calidad puedan iterar más rápido. Esta creación de prototipos localizada preserva una porción de los pedidos de herramientas de unión dentro del bloque y garantiza el cumplimiento de los futuros marcos de auditoría de carbono previstos en el marco del Pacto Verde.

Asia-Pacífico registra la CAGR más rápida del 13,31% hasta 2031, ya que TSMC de Taiwán invierte más de USD 10 mil millones anuales en líneas CoWoS y SoIC al servicio de chips de IA. Los titanes de la memoria de Corea del Sur añaden capacidad de chip invertido para empaquetar HBM de próxima generación, mientras que los bancos de políticas chinos extienden préstamos de bajo interés que financian ensambladores de origen nacional cuando las licencias de exportación se estancan. A pesar de los obstáculos de propiedad intelectual, varios fabricantes de equipos originales locales replican la funcionalidad de los ensambladores de dados convencionales y agrupan condiciones de servicio agresivas, ampliando la competencia de precios. La densidad de fabricantes por contrato de la región reduce los tiempos de respuesta, permitiendo una rápida difusión de los ajustes de proceso entre los socios del ecosistema.

Panorama competitivo

Los titulares de la industria, ASM Pacific Technology, MicroAssembly Technologies y Besi, aún encabezan las tablas de ingresos en virtud de sus amplias carteras que abarcan estaciones de unión por hilo, chip invertido y unión híbrida. Cada proveedor ofrece suites de software unificadas que estandarizan la gestión de recetas, lo que permite a los fabricantes por contrato redistribuir la mano de obra entre las líneas de montaje en superficie y de empaquetado sin formación adicional. Sin embargo, el mercado de equipos de ensamblaje de dados no es estático; los innovadores de nivel medio como Mycronic y Palomar Technologies están ganando posiciones en el diseño donde la precisión submicrométrica supera al rendimiento unitario. Sus plataformas utilizan cojinetes de aire y control de expansión térmica en circuito cerrado tomados de la maquinaria aeroespacial, lo que los lleva hacia verticales de mayor margen.

Las alianzas estratégicas están remodelando la cuota. La participación del 9% de Applied Materials en Besi inyecta conocimiento de procesos de extremo frontal en el ensamblaje de extremo posterior, produciendo un flujo integrado que lleva las obleas directamente desde la planarización mecánico-química a la unión híbrida a nivel de dado. Los competidores chinos como Bozhon Semiconductor atraen a los compradores sensibles al costo con unidades de precisión media de 3.000 UPH que superan a los precios extranjeros en un 20%, erosionando el volumen en el extremo inferior y presionando a los titulares a diferenciarse.

Los actores de nicho se centran en la fotónica y los semiconductores compuestos. SUSS MicroTec ajusta los cabezales de unión para chips láser de InP de 2 × 3 mm que alimentan la óptica co-empaquetada, mientras que el modelo 3880-II de Palomar adopta el método eutéctico de calor pulsado para componentes de RF de grado de defensa. Dado que estas aplicaciones tienen precios de venta promedio elevados, incluso los volúmenes de envío de un solo dígito afectan materialmente la mezcla de ingresos. La resiliencia de la cadena de suministro también influye en la elección del proveedor; los clientes ahora examinan el origen de la lista de materiales para minimizar la exposición a sanciones. Los fabricantes de herramientas capaces de obtener motores lineales y módulos de visión de múltiples fuentes obtienen preferencia en las adquisiciones, acelerando una redistribución gradual de la cuota hacia empresas con canales de componentes diversificados.

Líderes de la industria de equipos de ensamblaje de dados

Palomar Technologies, Inc.

Shinkawa Ltd.

MicroAssembly Technologies, Ltd.

ASM Pacific Technology Limited

Be Semiconductor Industries N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Applied Materials adquirió una participación del 9% en BE Semiconductor Industries por USD 2,8 mil millones para acelerar las soluciones de unión híbrida.

- Enero de 2025: Mycronic introdujo el ensamblador de dados de alta velocidad MRSI-LEAP con una precisión de posicionamiento de 1 µm orientado a módulos ópticos de IA.

- Enero de 2025: Micross completó la adquisición de Integra Technologies, ampliando la capacidad OSAT en EE. UU.

Alcance del informe global del mercado de equipos de ensamblaje de dados

El ensamblaje de dados o la unión de dados es un proceso de fijación de un dado semiconductor a un paquete, un sustrato como una placa PCB, u otro dado. La oferta de equipos de ensamblaje de dados incluye ensambladores multichip para el empaquetado avanzado mediante técnicas de mercado como epoxi, ensambladores de soldadura blanda, etc., para diversas aplicaciones como memoria, RF y MEMS, LED, etc.

El mercado de equipos de ensamblaje de dados está segmentado por tipo (ensamblador de dados, ensamblador de chip invertido), técnica de unión (epoxi, eutéctica, soldadura blanda, unión híbrida), aplicación (memoria, RF y MEMS, LED, sensor de imagen CMOS, lógica, optoelectrónica/fotónica) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Ensamblador de dados |

| Ensamblador de chip invertido |

| Epoxi |

| Eutéctica |

| Soldadura blanda |

| Unión híbrida |

| Otras técnicas de unión |

| Memoria |

| RF y MEMS |

| LED |

| Sensor de imagen CMOS |

| Lógica |

| Optoelectrónica / Fotónica |

| Otras aplicaciones |

| Electrónica de consumo |

| Automotriz y transporte |

| Industrial y energía |

| Telecomunicaciones y comunicación de datos |

| Aeroespacial y defensa |

| Atención sanitaria y ciencias de la vida |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por tipo de ensamblador | Ensamblador de dados | ||

| Ensamblador de chip invertido | |||

| Por técnica de unión | Epoxi | ||

| Eutéctica | |||

| Soldadura blanda | |||

| Unión híbrida | |||

| Otras técnicas de unión | |||

| Por aplicación | Memoria | ||

| RF y MEMS | |||

| LED | |||

| Sensor de imagen CMOS | |||

| Lógica | |||

| Optoelectrónica / Fotónica | |||

| Otras aplicaciones | |||

| Por industria de usuario final | Electrónica de consumo | ||

| Automotriz y transporte | |||

| Industrial y energía | |||

| Telecomunicaciones y comunicación de datos | |||

| Aeroespacial y defensa | |||

| Atención sanitaria y ciencias de la vida | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de equipos de ensamblaje de dados para 2031?

Se espera que alcance USD 3,49 mil millones, lo que refleja una CAGR del 10,36% a partir de 2026.

¿Qué tipo de ensamblador está creciendo más rápido?

Los ensambladores de chip invertido avanzan a una CAGR del 11,35% gracias al aumento de la adopción en el empaquetado avanzado.

¿Por qué está ganando tracción la unión híbrida?

Los aceleradores de IA basados en chiplets necesitan conexiones de cobre a cobre que la unión híbrida proporciona, lo que impulsa una CAGR del 11,58% en la demanda de equipos.

¿Qué tan grande es la cuota de América del Norte en los ingresos por equipos de ensamblaje de dados?

La región representó el 55,05% del gasto de 2025, impulsado por los incentivos de la Ley CHIPS y la I+D en empaquetado avanzado.

¿Qué sector de usuario final muestra el mayor crecimiento?

El sector automotriz y de transporte lidera con una CAGR del 14,02% a medida que la electrónica de potencia para vehículos eléctricos y los sistemas autónomos escalan.

¿Qué desafío técnico limita los rendimientos de la unión por termocompresión?

La expansión térmica diferencial provoca alabeo del sustrato y microfisuras cuando las temperaturas alcanzan los 300 °C, reduciendo los rendimientos en formatos de paneles grandes.

Última actualización de la página el: