Tamaño y participación del mercado de DevSecOps

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

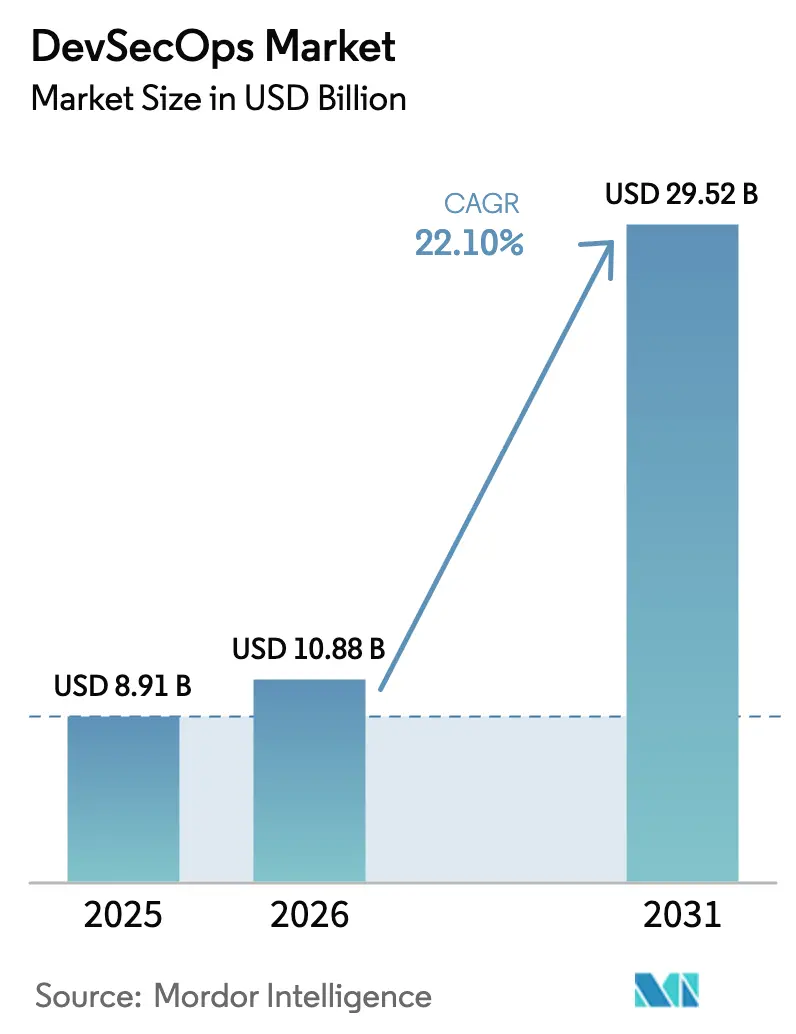

| Tamaño del Mercado (2026) | 10.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

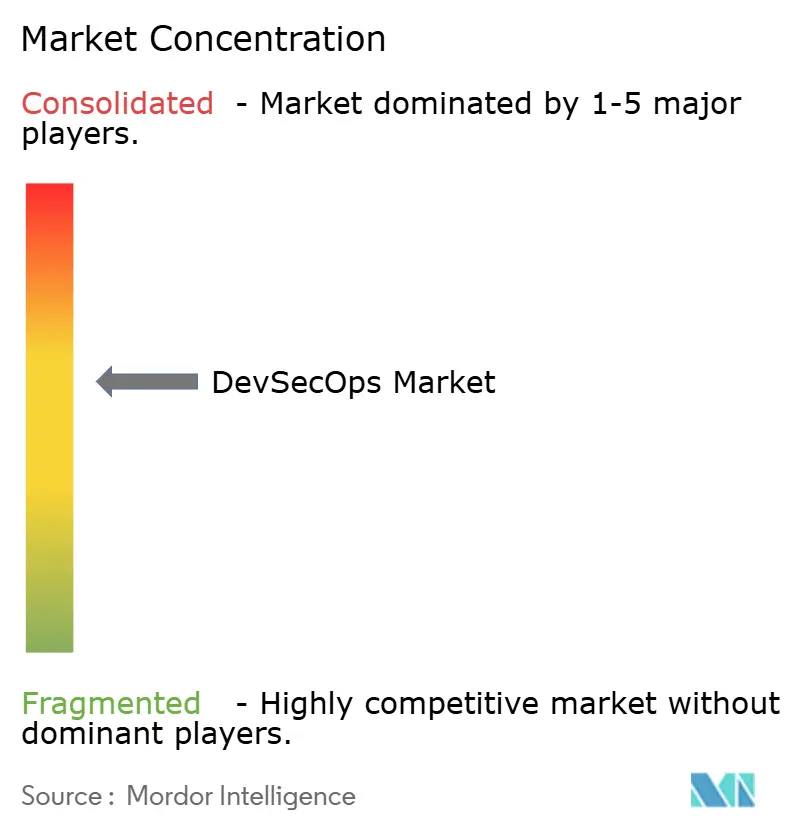

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de DevSecOps por Mordor Intelligence

Se espera que el tamaño del mercado de DevSecOps crezca de USD 8,91 mil millones en 2025 a USD 10,88 mil millones en 2026 y se prevé que alcance USD 29,52 mil millones en 2031 a una CAGR del 22,10% durante el período 2026-2031. Las empresas aceleran la adopción porque las revisiones de seguridad trimestrales no pueden seguir el ritmo de las implementaciones de código diarias o incluso por hora. La presión regulatoria simultánea —desde la Orden Ejecutiva 14028 de los Estados Unidos hasta la directiva NIS2 de Europa— obliga a las organizaciones a incorporar controles de seguridad directamente en los canales de entrega de software en lugar de depender de auditorías posteriores. Los proveedores que fusionan pruebas de seguridad de aplicaciones, automatización del cumplimiento normativo y análisis impulsados por inteligencia artificial en plataformas unificadas ganan una clara tracción, mientras que los proveedores de servicios gestionados se benefician de las empresas que carecen de talento especializado. La demanda también aumenta en las pequeñas y medianas empresas (pymes) a medida que las herramientas nativas de la nube reducen las barreras de entrada y cuantifican los retornos en meses en lugar de años.

Conclusiones clave del informe

- Por oferta, las soluciones capturaron el 71,68% de la participación del mercado de DevSecOps en 2025; se prevé que los servicios se expandan a una CAGR del 25,4% hasta 2031.

- Por modelo de implementación, las instalaciones locales representaron el 49,95% del tamaño del mercado de DevSecOps en 2025, mientras que se proyecta que las implementaciones en la nube avancen a una CAGR del 26,6% entre 2026 y 2031.

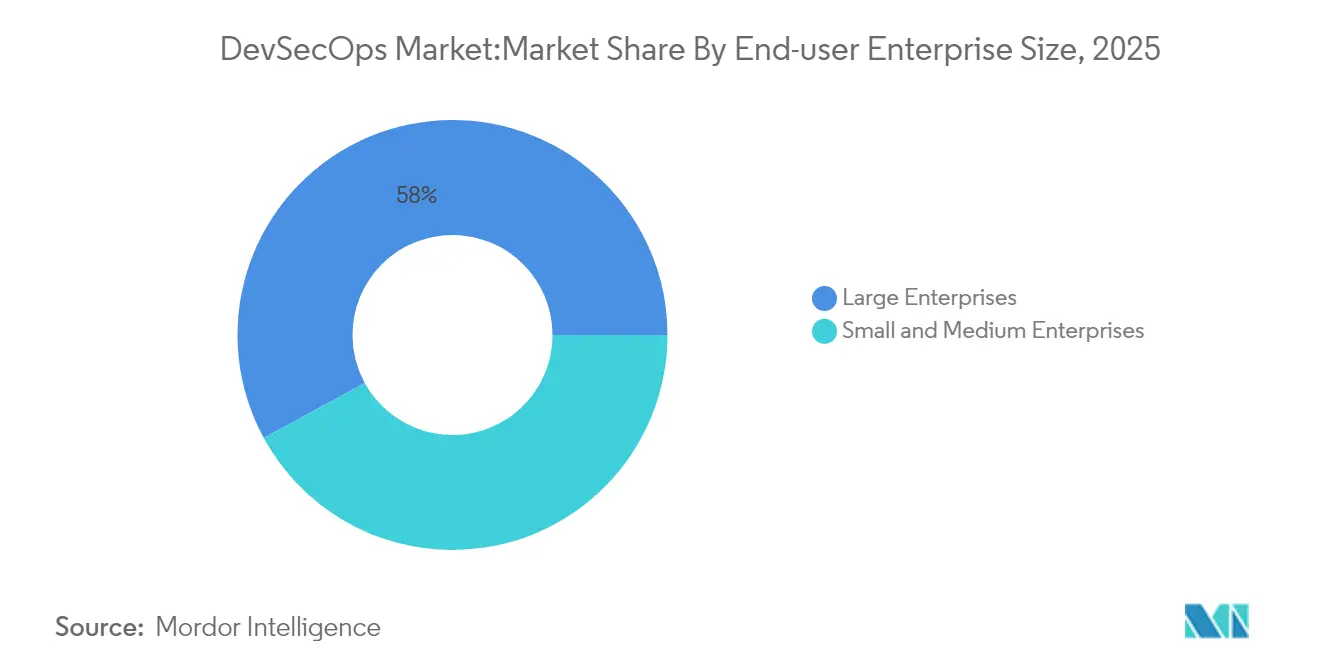

- Por tamaño de empresa del usuario final, las grandes empresas representaron el 57,95% de la participación del mercado de DevSecOps en 2025, mientras que el segmento de pymes está previsto que crezca a una CAGR del 24,1% hasta 2031.

- Por industria del usuario final, TI y telecomunicaciones lideró con una participación de ingresos del 27,62% en 2025; se espera que la banca, los servicios financieros y los seguros (BFSI) registren la CAGR más rápida del 25,2% hasta 2031.

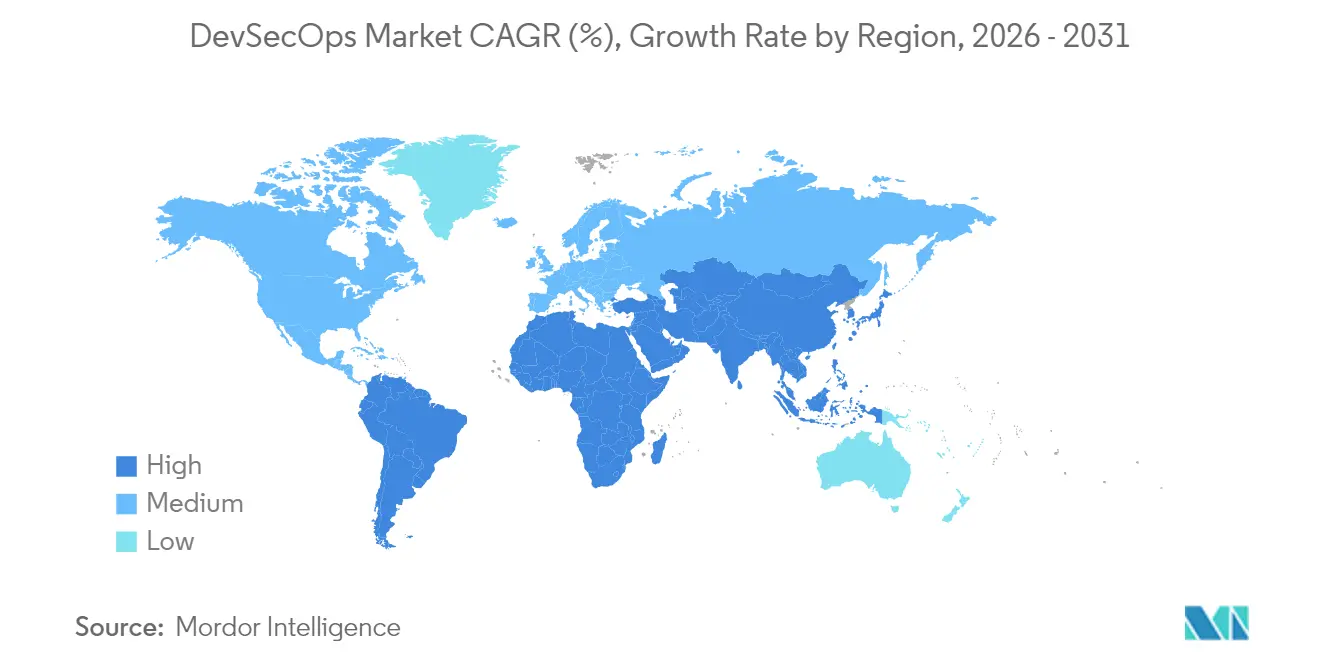

- Por geografía, América del Norte representó el 35,88% de los ingresos globales en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 22,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de DevSecOps

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente enfoque en la seguridad y el cumplimiento normativo | +4.2% | América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Necesidad de entrega de aplicaciones continua y automatizada | +3.8% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición a arquitecturas nativas de la nube y de microservicios | +3.5% | Global, mayor adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| El código generado por inteligencia artificial amplía la superficie de ataque | +2.9% | Regiones tecnológicamente avanzadas en todo el mundo | Corto plazo (≤ 2 años) |

| Mandatos para listas de materiales de software (SBOM) | +2.1% | Principalmente América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Ventajas de la automatización de seguridad impulsada por inteligencia artificial generativa | +3.0% | Adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente enfoque en la seguridad y el cumplimiento normativo

La Orden Ejecutiva 14028 obliga a las agencias federales de los Estados Unidos y a sus proveedores a producir listas de materiales de software antes de febrero de 2025, mientras que la directiva NIS2 de Europa y la próxima Ley de Resiliencia Cibernética aplican principios similares de seguridad por diseño a aproximadamente 350.000 entidades en sectores críticos [1]Agencia de la Unión Europea para la Ciberseguridad, "NIS2: Ampliando la resiliencia cibernética en toda la UE," enisa.europa.eu. Las organizaciones ahora tratan el cumplimiento normativo como una ventaja competitiva en lugar de una carga, con la monitorización continua de controles que reduce las cargas de auditoría y acelera los ciclos de adquisición. Las expectativas estandarizadas entre jurisdicciones impulsan el mercado de DevSecOps porque las plataformas unificadas pueden mapear controles técnicos a múltiples regulaciones simultáneamente, reduciendo los costos de herramientas redundantes.

Necesidad de entrega de aplicaciones continua y automatizada

Los microservicios, los contenedores y los marcos sin servidor permiten cientos de envíos de código diarios, pero las pruebas de penetración manuales no pueden escalar a ese ritmo. Los canales de integración continua / entrega continua (CI/CD) incorporan análisis estáticos, dinámicos y de dependencias en tiempo real que bloquean las compilaciones vulnerables antes de la producción. Las empresas citan retornos medibles cuando la revisión de seguridad automatizada es paralela al flujo de desarrollo, ya que el tiempo de inactividad disminuye y la velocidad de las funciones aumenta. Los copilotos de inteligencia artificial dentro de los entornos de desarrollo integrados ahora señalan el código inseguro durante la creación, desplazando la corrección hacia la izquierda y comprimiendo los ciclos de lanzamiento.

Transición a arquitecturas nativas de la nube y de microservicios

El setenta y cinco por ciento de las empresas mantiene al menos una carga de trabajo de producción en clústeres de Kubernetes, trasladando los perímetros de seguridad de los hosts estáticos a las capas de orquestación dinámica. Cada microservicio multiplica el tráfico entre servicios, los secretos y los registros de imágenes que deben monitorizarse sin añadir latencia. Las plataformas de protección de aplicaciones nativas de la nube agilizan la gestión de la postura de seguridad en todas las cargas de trabajo, analizando plantillas de infraestructura como código e imágenes de contenedores dentro del mismo canal. Los equipos de seguridad obtienen paneles de control consolidados que se adaptan automáticamente cuando los equipos de DevOps crean nuevos clústeres.

El código generado por inteligencia artificial amplía la superficie de ataque

Los asistentes de inteligencia artificial generativa suministran grandes bloques de código repetitivo, pero defectos ocultos como inyecciones de instrucciones, criptografía insegura o rutinas de envenenamiento de datos pueden escapar a los escáneres tradicionales. Las operaciones de seguridad también dependen de la inteligencia artificial para clasificar alertas y sugerir correcciones, creando una dinámica de doble uso. Los proveedores ahora entrenan modelos de aprendizaje automático en conjuntos de datos de vulnerabilidades seleccionados para que puedan reconocer patrones específicos del código originado por inteligencia artificial. Los directores de seguridad de la información exigen cada vez más herramientas que enumeren la procedencia del código y rastreen si algún segmento autogenerado eludió las políticas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Brecha cultural y de habilidades en las prácticas de seguridad por diseño | -3.1% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Proliferación de herramientas y complejidad de integración | -2.4% | Global, pronunciada en grandes empresas | Corto plazo (≤ 2 años) |

| Compresión presupuestaria en medio de la consolidación de plataformas | -1.8% | Mundial, vinculada a ciclos macroeconómicos | Corto plazo (≤ 2 años) |

| Inercia de procesos heredados en sectores fuertemente regulados | -1.5% | América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brecha cultural y de habilidades en las prácticas de seguridad por diseño

La demanda de profesionales que comprendan tanto la velocidad de entrega de código como los matices de seguridad supera con creces la oferta. Las empresas europeas informan que el 32% de los puestos vacantes de ciberseguridad permanecen sin cubrir incluso cuando NIS2 eleva los requisitos de personal. Dentro de muchos equipos de ingeniería, las métricas de rendimiento aún recompensan el rendimiento de funciones en lugar del cierre de vulnerabilidades, lo que genera fricción entre las unidades de DevOps y seguridad. La formación puede triplicar la productividad de la corrección, pero implementar dichos programas en fuerzas de trabajo distribuidas requiere un presupuesto sostenido y el respaldo del liderazgo. Las pymes sienten la restricción de manera más aguda porque compiten por el talento contra los grandes proveedores de nube.

Proliferación de herramientas y complejidad de integración

Las empresas a menudo mantienen docenas de escáneres, motores de políticas y paneles de observabilidad separados adquiridos por partes a lo largo de los años. Cada nueva capa introduce agentes, API y tarifas de licencia adicionales al tiempo que oscurece el contexto de la causa raíz. Las cargas de integración recaen fuertemente sobre los ingenieros de seguridad que deben normalizar los formatos de datos de vulnerabilidades, correlacionar alertas y orquestar flujos de trabajo de corrección. El mercado de DevSecOps se inclina así hacia plataformas que agregan funcionalidades detrás de esquemas de metadatos comunes y conectores bidireccionales con rastreadores de problemas, sistemas de tickets y planos de control de la nube. Las organizaciones que retiran herramientas redundantes recuperan tiempo de los analistas y reducen el tiempo medio de resolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por oferta: las soluciones de plataforma dominan mientras los servicios se aceleran

Las soluciones representaron el 71,68% de los ingresos de 2025 porque los compradores prefieren paneles de control centralizados que cubran la postura del código, los contenedores y la nube desde una única interfaz. Estas suites integran análisis estático, análisis de composición de software y protección en tiempo de ejecución en flujos de trabajo idénticos, reduciendo la curva de aprendizaje. En contraste, los servicios registraron una CAGR del 25,4% y atraen a organizaciones que carecen de especialistas internos. Los proveedores de servicios profesionales diseñan modelos de gobernanza, integran canales y realizan evaluaciones de equipos de ataque, mientras que los equipos de servicios gestionados ejecutan análisis y parches continuos en nombre de los clientes. Se proyecta que el tamaño del mercado de DevSecOps para los servicios gestionados aumente de manera constante a medida que las funciones de inteligencia artificial requieran ajustes continuos. Las empresas a menudo comienzan con productos empaquetados antes de buscar ayuda de consultoría para optimizar la configuración, personalizar los paquetes de políticas y vincular los sistemas de tickets. Una vez que los canales se estabilizan, externalizan la monitorización diaria a socios de servicios que garantizan acuerdos de tiempo de respuesta. Este patrón secuencial sostiene los ingresos tanto para los proveedores de licencias como de servicios, aunque los proveedores con visión de futuro incluyen cada vez más horas de asesoramiento en las suscripciones de software para acortar los ciclos de ventas.

Por modelo de implementación: las estrategias en la nube superan la predominancia local

Las instalaciones locales representaron el 49,95% de la participación en 2025. Sin embargo, los canales en la nube crecen a una CAGR del 26,6% a medida que los directores de información migran los sistemas monolíticos a servicios de contenedores y tiempos de ejecución sin servidor. Los motores de seguridad alojados en la nube gestionan de manera elástica las pruebas en ráfaga durante las ventanas de compilación y transmiten los resultados de vuelta a los desarrolladores en segundos. También aprovechan los registros nativos de la nube y los servicios de identidad, simplificando la herencia de políticas. Las implementaciones híbridas sirven como estados de transición donde los datos confidenciales permanecen en las instalaciones locales mientras las cargas de trabajo menos reguladas se trasladan a la nube. Con el tiempo, las empresas a menudo se consolidan en cualquier dirección; las que se inclinan por la nube primero amplían los controles en múltiples zonas de disponibilidad, mientras que las que retienen el cómputo local invierten en cadenas de herramientas de nube privada que imitan la experiencia de la nube pública. Los proveedores deben demostrar una cobertura de políticas simétrica en todas estas permutaciones para preservar la fidelidad de las cuentas.

Por tamaño de empresa del usuario final: las pymes democratizan las defensas de nivel empresarial

Las grandes empresas, con el 57,95% de los ingresos de 2025, fueron las primeras en adoptarlo porque contaban con equipos de DevOps, presupuestos de cumplimiento normativo y complejidad derivada de fusiones. Siguen siendo clientes ancla para los niveles premium que incluyen modelado de amenazas con inteligencia artificial y paneles de riesgo avanzados. Sin embargo, las pymes crecen más rápido a una CAGR del 24,1% gracias a los modelos de software como servicio de pago por uso que eliminan el gasto de capital. La incorporación basada en portales, las políticas preconfiguradas y las integraciones guiadas por asistentes permiten a los equipos reducidos asegurar los canales sin especialistas a tiempo completo. Los mercados de la nube nivelan aún más el campo al permitir que las pymes activen los servicios del mercado de DevSecOps directamente en las facturas existentes y los desactiven cuando los proyectos finalicen. Los proveedores que buscan esta base deben automatizar los recordatorios de renovación, ofrecer manuales de corrección prescriptivos y demostrar valor dentro de un sprint. A medida que los grupos de pymes maduran, a menudo ascienden a niveles superiores para el mapeo de cumplimiento normativo o la protección en tiempo de ejecución, extendiendo el valor de vida útil para los proveedores.

Por industria del usuario final: los servicios financieros elevan el listón del cumplimiento normativo

TI y telecomunicaciones siguió siendo el mayor grupo de compradores en 2025 porque las empresas de software y los operadores tratan la entrega rápida de funciones como un imperativo existencial. Son pioneros en arquitecturas de confianza cero y aprovechan las revisiones de código asistidas por inteligencia artificial para comprimir los tiempos de ciclo. La banca, los servicios financieros y los seguros avanzan a una CAGR del 25,2%, impulsados por Basilea III, DORA y las normas de notificación de brechas de la Comisión de Bolsa y Valores de los Estados Unidos que imponen fuertes sanciones por una gestión de cambios insegura. Los prestamistas también modernizan los sistemas centrales en microservicios para lanzar carteras digitales y pagos en tiempo real, ampliando las superficies de ataque que requieren seguridad integrada. Las entidades de atención médica invierten para proteger los registros electrónicos de salud bajo la Ley de Portabilidad y Responsabilidad del Seguro Médico y el Reglamento General de Protección de Datos de la Unión Europea, mientras que los compradores del sector público siguen mandatos de arriba hacia abajo para certificar la integridad de la cadena de suministro de software. Los fabricantes integran DevSecOps en las puertas de enlace de borde industrial para proteger la tecnología operativa, y los minoristas buscan prevenir el malware de skimming en el proceso de pago que erosiona la confianza. La adopción transversal muestra que la seguridad por diseño ya no es una práctica de ingeniería de nicho, sino una amplia prioridad a nivel de junta directiva.

Análisis geográfico

América del Norte generó el 35,88% de los ingresos globales en 2025 y mantiene el liderazgo porque las normas de adquisición federal exigen la presentación de listas de materiales de software para cualquier proveedor de agencias públicas. Los ecosistemas tecnológicos en Silicon Valley, Seattle y Austin fomentan una densa mezcla de proveedores de herramientas, integradores y comunidades de código abierto que aceleran la difusión de las mejores prácticas. Canadá apoya la adopción a través de su Estrategia Nacional de Ciberseguridad, mientras que las regulaciones de tecnología financiera de México impulsan a los bancos hacia el cumplimiento continuo para acceder a los corredores de pago transfronterizos. Asia-Pacífico registra la CAGR más alta del 22,45% a medida que las empresas emergentes nativas de la nube superan las arquitecturas heredadas. La Ley de Ciberseguridad de China, las directrices de la Agencia Digital de Japón y los plazos de divulgación de vulnerabilidades del Equipo de Respuesta a Emergencias Informáticas de India (CERT-In) fomentan las pruebas de seguridad integradas. La autoridad financiera de Singapur (MAS) y la Autoridad de Regulación Prudencial de Australia refuerzan los controles para la banca digital, impulsando a los proveedores a incorporar el análisis de cifrado en los canales de integración continua / entrega continua. Los hiperescaladores locales —Alibaba Cloud, Tencent Cloud y las regiones de AWS en Asia-Pacífico— se asocian con proveedores de plataformas para preempaquetar planos de DevSecOps para los regímenes de cumplimiento normativo regionales. Europa sigue un camino de regulación primero. La directiva NIS2 amplía la notificación obligatoria de incidentes en los sectores de energía, transporte y atención médica, mientras que la Ley de Resiliencia Operativa Digital estipula pruebas continuas de controles para las entidades financieras. Las organizaciones adoptan por tanto portales de seguridad unificados que se alinean con las directrices de la Agencia de la Unión Europea para la Ciberseguridad y emiten evidencia legible por máquina para los auditores. Alemania, Francia y el Reino Unido contribuyen con la mayor parte del gasto, pero los centros de externalización de software de Europa del Este también actualizan sus canales para cumplir con las expectativas de los clientes. En otros lugares, la Ley General de Protección de Datos de Brasil y la Estrategia Nacional de Ciberseguridad de los Emiratos Árabes Unidos catalizan el gasto en América Latina y Oriente Medio.

Panorama competitivo

Los proveedores tradicionales de redes y puntos finales intensifican las fusiones de plataformas para cumplir los objetivos de consolidación de los compradores. Palo Alto Networks adquirió los activos de QRadar de IBM Corporation por USD 500 millones y los integró en su suite Prisma Cloud, seguido de presuntas ofertas por el especialista en cadena de suministro Protect AI. Synopsys, Inc. vendió su Grupo de Integridad de Software por USD 2.100 millones para concentrar los recursos principales en la automatización del diseño, lo que refleja la prima que los inversores otorgan a las plataformas de seguridad de extremo a extremo en el mercado.

Los actores orientados al desarrollador en el mercado escalan rápidamente al incorporar la seguridad en flujos de trabajo familiares. GitLab Inc. registró un crecimiento de ingresos interanual del 27% hasta USD 214,5 millones en el primer trimestre de 2026, atribuyendo el mérito a la expansión de su nivel Ultimate que incluye análisis, políticas y auditorías de cumplimiento normativo [3]Sid Sijbrandij, "Carta a los accionistas de GitLab Q1 del ejercicio fiscal 2026," about.gitlab.com. Snyk Limited superó los USD 300 millones en ingresos recurrentes anuales tras su motor de aprendizaje automático que prioriza las vulnerabilidades explotables. Estos éxitos validan una estrategia de tender puentes entre la experiencia del desarrollador y los controles de seguridad reforzados en lugar de forzar cambios de contexto hacia portales separados.

Los especialistas emergentes abordan riesgos de frontera como el envenenamiento de la cadena de suministro de inteligencia artificial, la computación confidencial y la seguridad de la memoria en tiempo de ejecución en la adopción de Rust. Su enfoque de nicho los convierte en objetivos de adquisición atractivos para suites más grandes que carecen de profundidad en el dominio. Los compradores evalúan la diferenciación en función de la amplitud de la cobertura de lenguajes, la supresión de falsos positivos y la fusión automatizada de correcciones. El mercado de DevSecOps equilibra así la consolidación con la innovación continua, con comunidades de código abierto que alimentan nuevas heurísticas en los canales comerciales.

Líderes de la industria de DevSecOps

Checkmarx Ltd

Snyk Limited

Veracode, Inc.

Palo Alto Networks, Inc.

GitLab Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Intellipaat lanzó un plan de estudios de DevOps habilitado por inteligencia artificial agéntica que incluye módulos avanzados de DevSecOps.

- Marzo de 2025: JFrog presentó una plataforma de extremo a extremo para construir e implementar aplicaciones empresariales de inteligencia artificial dentro de un único flujo de trabajo de DevSecOps.

- Enero de 2025: VicOne se asoció con Microsoft Corporation para integrar la Seguridad Avanzada de GitHub en los canales de software automotriz para el desarrollo de vehículos con inteligencia de amenazas.

- Diciembre de 2024: AWS y GitLab Inc. lanzaron una oferta combinada de GitLab Duo y Amazon Q para incorporar orientación de código y seguridad impulsada por inteligencia artificial directamente en los entornos de los desarrolladores.

Marco de la metodología de investigación y alcance del informe

Definiciones del mercado y cobertura clave

Nuestro estudio define el mercado de DevSecOps como todas las herramientas de software y los servicios gestionados relacionados que incorporan controles de seguridad automatizados dentro de los canales de integración continua y entrega continua en entornos de nube y locales. Según Mordor Intelligence, la cobertura abarca plataformas integradas, soluciones de prueba independientes y servicios de implementación o monitorización que permiten la seguridad de "desplazamiento a la izquierda" para equipos de desarrollo de cualquier tamaño.

Exclusión del alcance: las suites de pruebas de seguridad de aplicaciones tradicionales puras que no están integradas en los canales de integración continua / entrega continua quedan fuera de este mercado.

Descripción general de la segmentación

- Por oferta

- Soluciones

- Servicios

- Servicios profesionales

- Servicios gestionados

- Por modelo de implementación

- Nube

- Local

- Híbrido

- Por tamaño de empresa del usuario final

- Pequeñas y medianas empresas

- Grandes empresas

- Por industria del usuario final

- TI y telecomunicaciones

- BFSI

- Atención médica y ciencias de la vida

- Gobierno y sector público

- Manufactura

- Comercio minorista y comercio electrónico

- Otros (energía, educación, etc.)

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a directores de seguridad de la información, directores de DevOps, arquitectos de plataformas e integradores de servicios líderes en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Estas conversaciones confirman los obstáculos de adopción, el precio promedio por puesto y los ritmos de adquisición regionales, lo que nos permite conciliar los datos secundarios y ajustar los supuestos de los escenarios.

Investigación documental

Los analistas de Mordor Intelligence comienzan con conjuntos de datos fundamentales de organismos abiertos como la Base de Datos Nacional de Vulnerabilidades del Instituto Nacional de Estándares y Tecnología, los registros de tendencias de la comunidad del Proyecto Abierto de Seguridad de Aplicaciones Web, los datos de talento en ciberseguridad de la Oficina de Estadísticas Laborales de los Estados Unidos, la encuesta anual de DevSecOps de la Fundación de Computación Nativa en la Nube y las actualizaciones del panorama de amenazas de la Agencia de la Unión Europea para la Ciberseguridad. Los archivos de las empresas, los informes anuales 10-K, las presentaciones para inversores y la prensa tecnológica de referencia proporcionan movimientos de precios y volúmenes de contratos. Para validar las señales financieras, también consultamos recursos de pago que incluyen Dow Jones Factiva y D&B Hoovers. Las fuentes citadas ilustran la amplitud de los insumos; se consultan muchos repositorios públicos y de suscripción adicionales durante cada ciclo de actualización.

Dimensionamiento del mercado y pronóstico

Un modelo de arriba hacia abajo comienza con el gasto global en software, filtrado por la penetración de DevOps en las empresas y el porcentaje de canales que ejecutan revisiones de seguridad automatizadas. Los resúmenes de ingresos de los proveedores, las verificaciones de canales y los recuentos de precio de venta promedio por número de usuarios sirven como anclas selectivas de abajo hacia arriba para verificar los totales. Las variables clave incluyen la fuerza laboral activa de ingenieros de DevOps, los canales promedio por ingeniero, el gasto anual promedio en herramientas de seguridad por canal, la frecuencia de divulgaciones de vulnerabilidades y exposiciones comunes críticas y la participación de las cargas de trabajo en la nube. La regresión multivariante proyecta estos impulsores hasta 2030, mientras que las áreas de brecha, como el gasto en herramientas privadas, se rellenan utilizando ratios de proxy de acuerdos divulgados antes de que se fije el pronóstico.

Validación de datos y ciclo de actualización

Los resultados pasan por filtros de varianza frente a los costos históricos de brechas y el crecimiento de los ingresos de los proveedores. Los analistas senior revisan las anomalías, y cualquier desviación material desencadena un nuevo contacto con las fuentes. Los informes se reconstruyen anualmente, con actualizaciones a mitad de año cuando se producen rondas de financiación importantes, cambios regulatorios o incidentes que mueven el mercado.

Por qué la línea de base de DevSecOps de Mordor genera confianza en los responsables de la toma de decisiones

Las estimaciones publicadas a menudo divergen porque las empresas aplican diferentes alcances, cadencias de actualización y criterios de precios. Nuestra selección disciplinada de variables y la reconstrucción anual garantizan un punto de referencia confiable.

Los principales impulsores de la brecha incluyen que otros editores limiten el alcance a regiones de altos ingresos, traten los ingresos adyacentes de seguridad de aplicaciones como DevSecOps, o dependan de encuestas de proveedores de una sola ola sin respaldo financiero.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 8,91 mil millones (2025) | ||

| USD 10,87 mil millones (2025) | Consultora regional A | Panel geográfico reducido y actualizaciones bienales |

| USD 10,10 mil millones (2025) | Consultora global B | Incluye ingresos parciales de herramientas de DevOps y precios estáticos |

| USD 9,08 mil millones (2025) | Revista especializada C | Extrapolación de encuesta de proveedores sin triangulación financiera |

Estas comparaciones muestran que, si bien otros análisis a menudo inflan los totales o pasan por alto las regiones emergentes, la combinación equilibrada de verificaciones de abajo hacia arriba y la monitorización de impulsores en tiempo real de Mordor Intelligence ofrece una línea de base transparente y reproducible en la que los clientes pueden confiar para la elaboración de presupuestos y la estrategia.

Preguntas clave respondidas en el informe

¿Qué impulsa la sólida CAGR en el mercado de DevSecOps?

Los crecientes mandatos regulatorios, la transición a arquitecturas nativas de la nube y la necesidad de seguridad automatizada en los lanzamientos diarios de software se combinan para impulsar una CAGR del 22,10% hasta 2031.

¿Qué región lidera el mercado de DevSecOps hoy en día?

América del Norte tiene el 35,88% de los ingresos de 2025 debido a la temprana adopción empresarial y los requisitos federales de listas de materiales de software.

¿Por qué los servicios son el segmento de oferta de más rápido crecimiento?

Las empresas luchan con brechas de habilidades y complejidad de integración, por lo que contratan cada vez más servicios profesionales y gestionados para operacionalizar las inversiones en plataformas, impulsando una CAGR del 25,4%.

¿Cómo afectan los asistentes de codificación de inteligencia artificial a DevSecOps?

Amplían la superficie de ataque con código generado por máquinas, pero al mismo tiempo proporcionan detección de vulnerabilidades en tiempo real, lo que impulsa a las organizaciones a adoptar plataformas que puedan evaluar el código originado por inteligencia artificial en el canal.

Última actualización de la página el: