Tamaño y Participación del Mercado de Chips Neuromórficos de América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

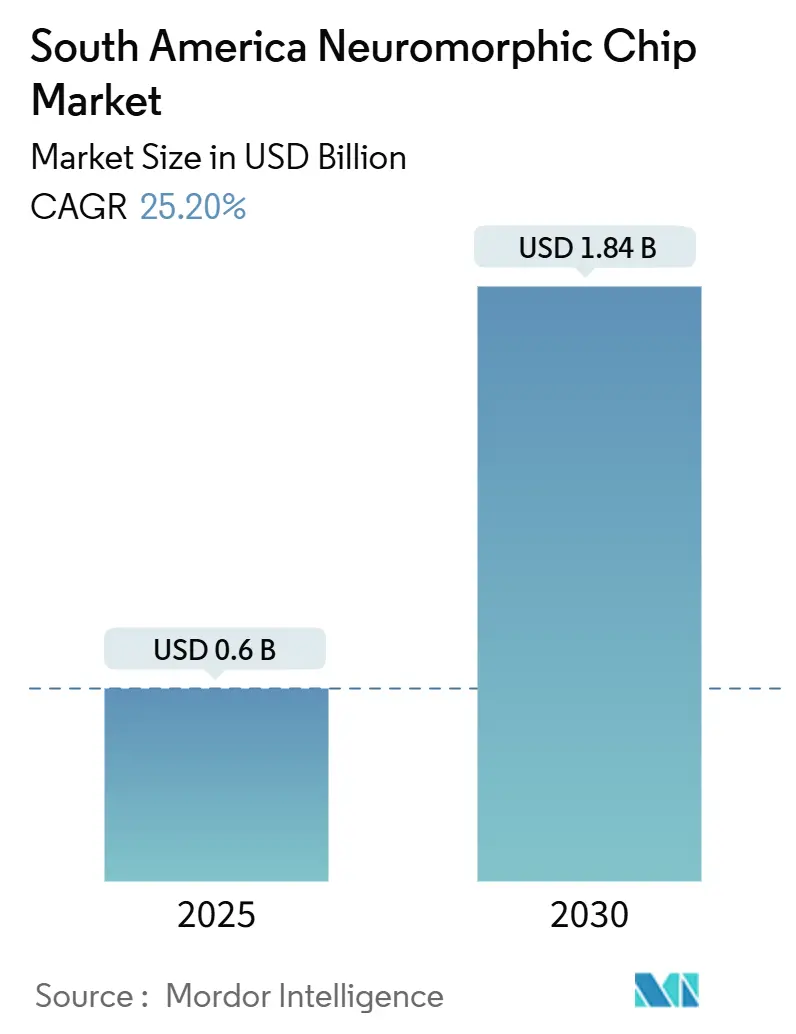

| Tamaño del Mercado (2025) | 0.6 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.84 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 25.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chips Neuromórficos de América del Sur por Mordor Intelligence

El tamaño del mercado de chips neuromórficos de América del Sur alcanzó los USD 0,60 mil millones en 2025 y se prevé que avance a una CAGR del 25,20%, alcanzando los USD 1,84 mil millones en 2030. La sólida financiación para infraestructura de IA soberana, la rápida adopción de la computación en el borde y el diseño energéticamente eficiente impulsan colectivamente el mercado de chips neuromórficos de América del Sur. Los gobiernos consideran ahora el análisis en el dispositivo como una vía para reducir los costos de ancho de banda y reforzar la privacidad de los datos, lo que acelera los proyectos piloto comerciales en los sectores de defensa, salud y tecnología financiera. El liderazgo en hardware sigue siendo claro, mientras que las pilas de software en maduración reducen las barreras de entrada para los desarrolladores locales, desplazando la atención hacia soluciones de pila completa. Mientras tanto, la combinación tecnológica se está expandiendo más allá del CMOS convencional hacia arquitecturas de memristores, ya que los laboratorios regionales demuestran ahorros de energía tangibles en drones de agricultura de precisión y vigilancia autónoma. La intensidad competitiva está aumentando a medida que los líderes mundiales de semiconductores compiten contra empresas emergentes especializadas, otorgando a los integradores regionales la libertad de crear ofertas específicas por dominio que se alineen con las limitaciones de conectividad de América del Sur.

Conclusiones Clave del Informe

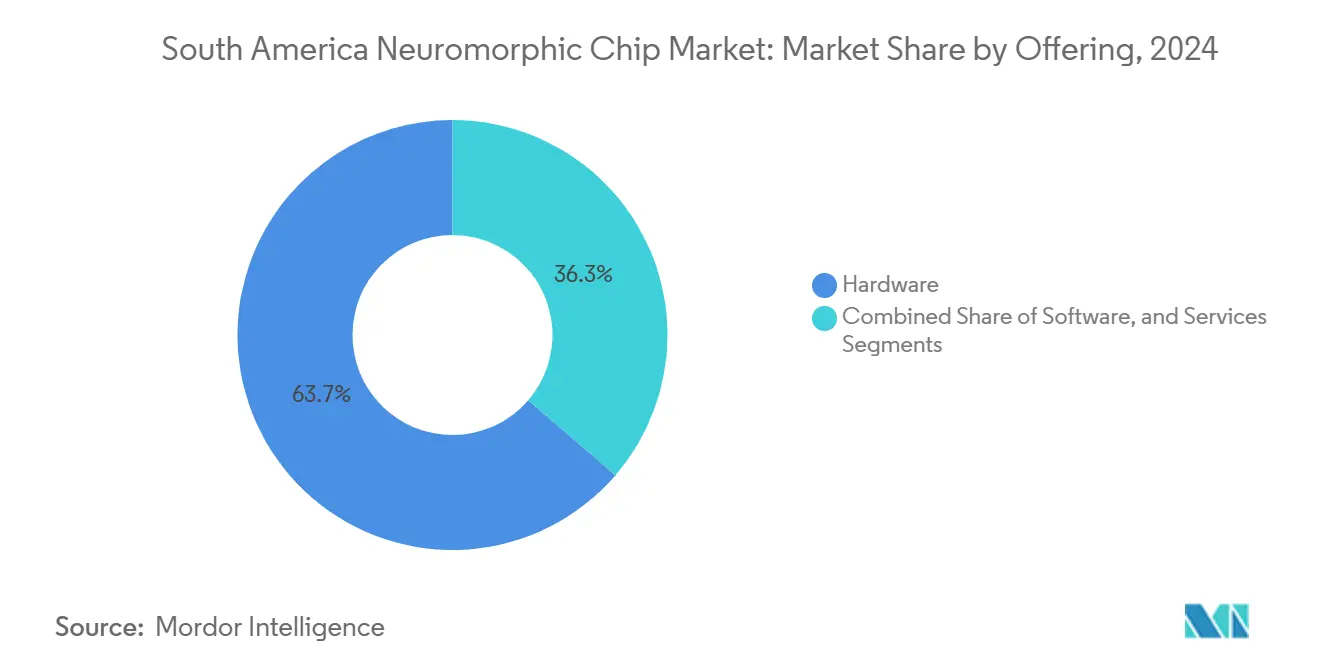

- Por oferta, el hardware capturó el 63,7% de la participación de ingresos del mercado de chips neuromórficos de América del Sur en 2024, mientras que se proyecta que el software se expanda a una CAGR del 26,91% hasta 2030.

- Por tecnología, el CMOS mantuvo el 57,8% de la participación del mercado de chips neuromórficos de América del Sur en 2024; se prevé que las soluciones de memristor crezcan a una CAGR del 26,77% hasta 2030.

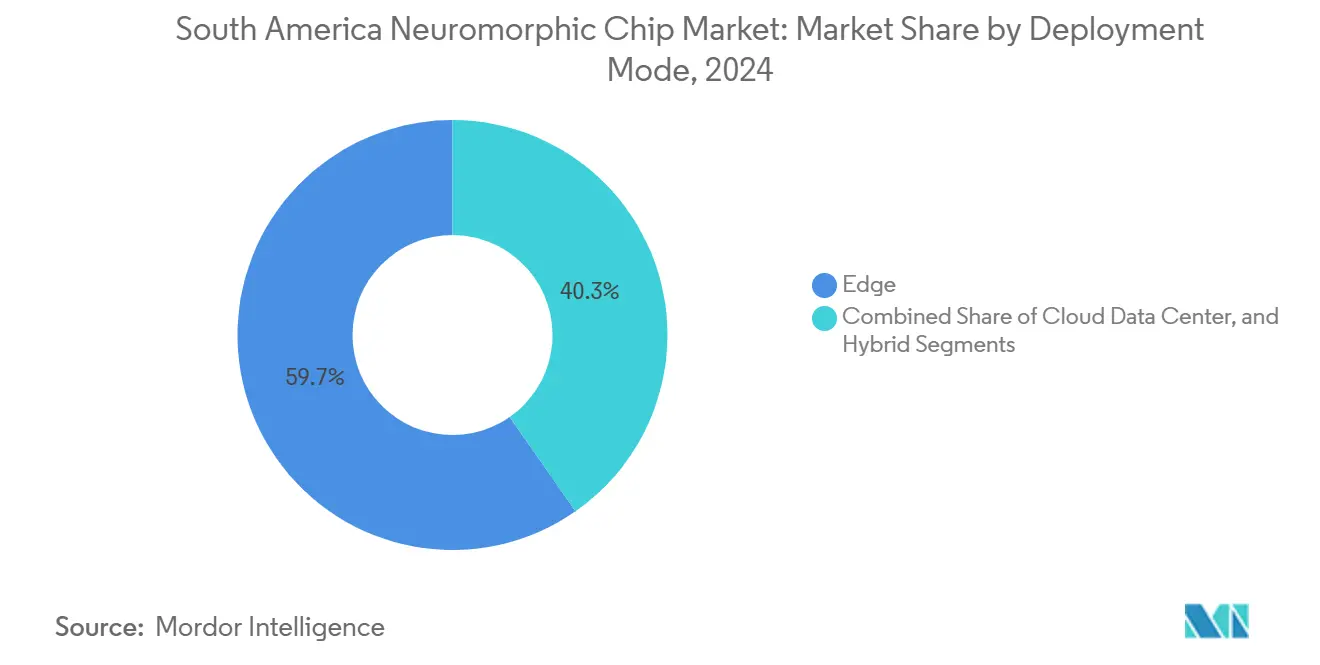

- Por modo de implementación, las configuraciones de borde representaron el 59,7% del tamaño del mercado de chips neuromórficos de América del Sur en 2024 y se espera que aumenten a una CAGR del 24,5% hasta 2030.

- Por industria de usuario final, el sector aeroespacial y de defensa lideró con una participación de ingresos del 28,96% del mercado de chips neuromórficos de América del Sur en 2024, mientras que el sector de electrónica de consumo avanza a una CAGR del 28,08% hasta 2030.

- Por país, Brasil comandó el 42,31% del tamaño del mercado de chips neuromórficos de América del Sur en 2024; Argentina exhibe la trayectoria más rápida, con una CAGR del 27,01% hasta 2030.

Tendencias e Información del Mercado de Chips Neuromórficos de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de microchips habilitados para IA | +4.2% | Mercados principales de Brasil y Argentina | Mediano plazo (2-4 años) |

| Expansión de la computación en el borde y despliegues de IoT | +3.8% | Regional, más fuerte en Brasil y Chile | Corto plazo (≤ 2 años) |

| Mayor financiación pública y privada en I+D | +3.1% | Plan de RMB 23 mil millones de Brasil, programa de USD 35 millones de Argentina | Largo plazo (≥ 4 años) |

| Adopción de visión en drones para agricultura de precisión | +2.9% | Regiones agrícolas de Argentina y Brasil | Mediano plazo (2-4 años) |

| Análisis de seguridad en el dispositivo para tecnología financiera | +2.4% | Sector financiero de Brasil, expansión regional | Corto plazo (≤ 2 años) |

| Modernización de centros de datos impulsada por la sostenibilidad | +1.8% | Centros urbanos de América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de microchips habilitados para IA

Las cargas de trabajo de IA de alta frecuencia continúan presionando las plataformas GPU heredadas, motivando a los compradores a probar alternativas neuromórficas que ejecutan operaciones de disparo disperso con una fracción del presupuesto de energía tradicional. El sistema Hala Point de Intel en 2024 registró ganancias de energía de 50× para inferencia en tiempo real, validando la preparación comercial y configurando las decisiones de adquisición en bancos regionales y fabricantes de automóviles.[1]Intel Corporation, "Sistema de Investigación Neuromórfica Intel Hala Point," intel.com Las autoridades monetarias brasileñas desplegaron posteriormente módulos de detección de fraude neuromórficos dentro de los puntos finales de moneda digital, reforzando el valor del procesamiento local. Los bancos de prueba automotrices en São Paulo ahora integran aceleradores de visión de disparo que reconocen objetos en la vía en 2 milisegundos con presupuestos inferiores a 5 W, alineándose con los mandatos de seguridad vial de América del Sur. A medida que los directores de información desplazan su enfoque desde las tera-operaciones máximas hacia el costo total de propiedad, el mercado de chips neuromórficos de América del Sur registra adopción tanto en proyectos piloto nuevos como en proyectos de modernización.

Expansión de la computación en el borde y despliegues de IoT

Las redes de fibra irregulares y los costosos enlaces transcontinentales hacen que las llamadas a la nube de baja latencia sean poco prácticas en muchas partes de América del Sur. Las empresas reaccionan consolidando el análisis en el borde, y el silicio neuromórfico aborda los dobles desafíos de energía y ancho de banda. En 2025, BrainChip y Raytheon demostraron un flujo de trabajo de señal de radar que consumió tres veces menos energía que las líneas de base de procesadores de señal digital, ofreciendo una plantilla replicable para redes de seguridad pública.[2]BrainChip Holdings, "BrainChip y Raytheon Colaboran en el Procesamiento de Radar Neuromórfico AFRL," brainchip.com Las redes de IoT a gran escala en las granjas de Mato Grosso ahora cuentan con núcleos de disparo que monitorean continuamente la humedad del suelo durante meses entre recargas de batería. Las clínicas remotas en Pará procesan localmente fotogramas de ultrasonido a través de pasarelas neuromórficas OpenCare5G, reduciendo las cargas de transmisión en un 85% y ampliando el alcance de la telemedicina. Estos primeros logros amplifican la confianza de los directivos y aceleran las hojas de ruta plurianuales para reubicar el análisis desde centros de datos distantes hacia activos de campo.

Mayor financiación pública y privada en I+D

Brasil destinó RMB 23 mil millones para la soberanía en IA, canalizando recursos hacia compiladores de disparo de código abierto, prototipado de múltiples obleas y fondos de capital de riesgo en etapa temprana. Argentina sigue con un programa de subvenciones de USD 35 millones que prioriza la inferencia en el borde para análisis de cultivos y robótica de defensa. La Fuerza Aérea Brasileña estableció un laboratorio de IA a finales de 2024 con un capital semilla de RMB 6,6 millones dedicado a ensayos de autonomía neuromórfica. Los consorcios universitarios se asocian con Synopsys a través de la iniciativa SARA, dando a 40 campus acceso a bibliotecas de modelos de neuronas con licencia y simuladores de diseño. Los inversores de capital de riesgo agrupan cada vez más la experiencia en dominios locales con vínculos de fabricación globales, fomentando empresas emergentes que prometen ganancias de eficiencia a nivel de oblea adaptadas a las limitaciones del mercado de chips neuromórficos de América del Sur.

Adopción de visión en drones para agricultura de precisión

La robótica de campo debe soportar calor, polvo y largas misiones sobre vastas hectáreas, lo que hace indispensable la visión de disparo de bajo consumo. Los ensayos de vuelo de la Universidad de Delft documentaron un procesamiento de fotogramas 64× más rápido y el triple de duración de la batería al cambiar las tarjetas GPU por coprocesadores neuromórficos. Las cooperativas nacionales en Argentina ahora programan misiones de exploración de plagas que cubren 2.000 ha por misión de dron, alimentando mapas de rendimiento directamente en los bucles de control de riego. El Kit de Herramientas de Drones de Ciencia Abierta formalizó planos de hardware compartidos, permitiendo a los integradores de tecnología agrícola en Uruguay y Paraguay adaptar módulos sin incurrir en altas tarifas de licencia. A medida que las exportaciones agrícolas dominan muchos registros del PIB nacional, las agencias de extensión gubernamentales promueven estas flotas energéticamente eficientes, impulsando la demanda comercial en el mercado de chips neuromórficos de América del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de fabricación y empaquetado | -3.4% | Regional, afecta a todos los mercados | Mediano plazo (2-4 años) |

| Cadenas de herramientas de software limitadas y escasa familiaridad de los desarrolladores | -2.8% | Centros técnicos en Brasil y Argentina | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro de componentes | -2.1% | Mercados dependientes de importaciones en toda la región | Corto plazo (≤ 2 años) |

| Migración de talento regional | -1.6% | Centros tecnológicos de Brasil y Argentina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de fabricación y empaquetado

Los chips neuromórficos requieren codiseño analógico-digital y densas pilas de Vías a Través del Silicio (TSV), que son escasas en las fundiciones que atienden a América Latina. El reinicio de Ceitec en Brasil subraya necesidades de capital que superan los USD 500 millones, lo que obliga a las empresas locales a depender de subcontratistas asiáticos, extendiendo así los plazos de entrega e incurriendo en gastos de flete.[3]Jeffrey Bean y Andreas Kuehn, "Construyendo Cadenas de Suministro Resilientes: El Caso de los Semiconductores," orfamerica.org Los interposers personalizados y las matrices de micro-bumps pueden aumentar los costos de empaquetado en la parte trasera hasta en un 40% en comparación con las piezas GPU estándar, ejerciendo presión sobre los precios al consumidor. Hasta que los volúmenes aumenten para neutralizar las primas por unidad, muchos compradores sensibles al presupuesto retrasarán los despliegues masivos, moderando el crecimiento a corto plazo del mercado de chips neuromórficos de América del Sur.

Cadenas de herramientas de software limitadas y escasa familiaridad de los desarrolladores

Las redes neuronales de disparo divergen de los paradigmas tensoriales típicos, y la depuración de flujos de eventos asíncronos aún resulta opaca para la mayoría de los ingenieros. Una encuesta de Synopsys SARA de 2024 reveló que el 70% de los desarrolladores latinoamericanos no tenía experiencia práctica con marcos neuromórficos. Las brechas de habilidades se traducen en ciclos de prototipado más largos y sobrecostos, lo que disuade a las empresas más pequeñas de aprovechar la tecnología. Los planes de estudio universitarios ahora incluyen laboratorios de un semestre de duración, pero las canalizaciones de competencias tardarán varias cohortes en madurar, imponiendo un lastre a corto plazo sobre la velocidad de despliegue dentro del mercado de chips neuromórficos de América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Dominio del Hardware Impulsa la Construcción de Infraestructura

El hardware representó el 63,7% de la participación del mercado de chips neuromórficos de América del Sur en 2024, reflejando la demanda urgente de silicio de bajo consumo que puede operar de forma autónoma en zonas remotas. El crecimiento del segmento ancla el mercado general de chips neuromórficos de América del Sur, donde los registradores de datos, los drones y las radios de combate ahora se envían con núcleos de disparo dedicados. Las familias Loihi 2 de Intel y Akida de BrainChip encabezan los despliegues, cada una con motores de aprendizaje en el chip que eliminan las llamadas repetitivas a la nube.[4]Intel Labs, "Chip de Investigación Neuromórfica Intel Loihi 2," intel.com Los proveedores de componentes invierten en variantes endurecidas contra la radiación para satisfacer las licitaciones aeroespaciales, mientras que los fabricantes de equipos originales de consumo priorizan los chips de activación por voz neuronal para interfaces móviles siempre activas. Los proveedores de subsistemas se diferencian mediante la gestión de energía a nivel de placa y el empaquetado robusto, extendiendo así la fiabilidad en entornos de humedad tropical.

Las herramientas de software van a la zaga, pero registran una CAGR del 26,91% a medida que los compiladores, los convertidores de modelos y los conjuntos de visualización se vuelven más intuitivos. Las empresas emergentes licencian SDK basados en Python que traducen gráficos de convolución convencionales en equivalentes impulsados por eventos, reduciendo semanas de los plazos piloto. Los servicios siguen siendo la porción más pequeña, pero atraen a grandes empresas extranjeras de integración de sistemas que agrupan diseños de referencia, auditorías de cumplimiento y mantenimiento del ciclo de vida. Durante el período de pronóstico, el segmento de hardware cederá una modesta participación al software y los servicios a medida que las empresas demanden pilas llave en mano, pero la innovación en silicio seguirá anclando los ingresos, reforzando el peso estratégico de las alianzas de fabricación dentro del mercado de chips neuromórficos de América del Sur.

Por Tecnología: La Madurez del CMOS Permite la Adopción a Corto Plazo

Los diseños CMOS mantuvieron el 57,8% del tamaño del mercado de chips neuromórficos de América del Sur en 2024, ya que las fundiciones aprovechan los nodos probados de 28 nm y 14 nm para producir en masa matrices de neuronas sin materiales exóticos. Estas piezas se integran perfectamente en las líneas de placas de circuito impreso existentes, reduciendo el riesgo de calificación para los contratistas de defensa y telecomunicaciones. Samsung Research esbozó una hoja de ruta de apilamiento de 12 capas que duplica la densidad sináptica cada dos años, asegurando la relevancia continua de las ofertas CMOS planares. Las arquitecturas de memristores, que crecen a una CAGR del 26,77%, ganan reconocimiento en los puntos finales limitados por batería gracias al almacenamiento de peso analógico que reduce el consumo de energía estática en márgenes de dos dígitos. La Comisión de Energía Atómica de Argentina demostró un controlador de vuelo de memristor que redujo el consumo de aviónica a 1,9 W mientras mantenía misiones de nueve horas.

Los prototipos ópticos y espintrónicos de próxima generación permanecen en el laboratorio, pero atraen subvenciones dirigidas a la simulación climática a escala exascale y la criptografía cuántica segura. Los proveedores están explorando cada vez más pilas híbridas que integran barras transversales de memristores sobre el control CMOS, optimizando así las compensaciones entre el rendimiento de fabricación y la precisión analógica. Estos diseños heterogéneos están preparados para ampliar la paleta de soluciones y expandir el mercado de chips neuromórficos de América del Sur, siempre que las cadenas de suministro de materiales se estabilicen.

Por Modo de Implementación: La Computación en el Borde Aborda las Limitaciones de Infraestructura

Los nodos de borde representaron el 59,7% de las instalaciones, subrayando cómo la banda ancha irregular empuja la computación más cerca de las fuentes de datos. Los drones agrícolas, los medidores inteligentes y los monitores de pozos de petróleo ejemplifican los volúmenes unitarios, cada uno exigiendo una operación inferior a 5 W para sostener misiones de varios meses. El mercado de chips neuromórficos de América del Sur se inclina así hacia módulos integrados con envolventes térmicas compactas y carcasas robustas. El interés en los centros de datos en la nube se acelera a una CAGR del 27,03% a medida que los hiperescaladores prueban placas de aceleración neuromórfica que reducen las métricas de PUE a nivel de bastidor, un logro crítico en medio de la legislación regional sobre impuestos al carbono. Las topologías híbridas emergen cuando los bancos u hospitales dividen la inferencia en el borde mientras mantienen el entrenamiento de modelos en jaulas de colocación seguras, equilibrando así los mandatos de latencia y gobernanza.

Las empresas de tecnología financiera brasileñas ilustran una propuesta de valor híbrida: los tokens neuromórficos en el dispositivo señalan anomalías al instante, mientras que los clústeres centralizados refinan los modelos de fraude durante la noche. El dominio del borde persistirá pero coexistirá con inserciones en la nube, demostrando que la orquestación de cargas de trabajo, y no los debates binarios de ubicación, dará forma a las futuras compras dentro del mercado de chips neuromórficos de América del Sur.

Por Industria de Usuario Final: El Liderazgo en Defensa Impulsa la Maduración Tecnológica

El sector aeroespacial y de defensa representó el 28,96% de los ingresos en 2024, sostenido por presupuestos de modernización plurianuales que priorizan el reconocimiento autónomo y la resiliencia en la guerra electrónica. El laboratorio de IA de la Fuerza Aérea Brasileña es pionero en vainas de visión neuromórfica que clasifican drones entrantes bajo ruido de interferencia, generando un valor estratégico decisivo. La electrónica de consumo crece a la tasa más rápida, con una CAGR del 28,08%, a medida que los fabricantes de teléfonos inteligentes integran núcleos centrados en el habla y de alto rendimiento que prolongan la duración de la batería. Los equipos de mantenimiento industrial modernizan las bombas con sensores de vibración neuromórficos que detectan el desgaste de los rodamientos semanas antes que las herramientas basadas en FFT, aumentando el tiempo de actividad en las ciudades mineras de Chile.

Las instituciones financieras aprovechan el análisis de cifrado siempre activo de la tecnología para asegurar los pagos móviles en corredores de alto fraude, mientras que los innovadores en salud integran la inferencia de disparo dentro de sondas de ultrasonido portátiles para clínicas en la cuenca del Amazonas. Estos logros intersectoriales amplían la credibilidad y canalizan el volumen, confirmando que el patrocinio temprano de la defensa sembró una cabeza de playa tecnológica que se diversificó hacia dominios civiles en el mercado de chips neuromórficos de América del Sur.

Análisis Geográfico

Brasil registró una participación del 42,31% en 2024 al aprovechar un profundo grupo de talento en semiconductores y RMB 23 mil millones en incentivos de política que reducen el riesgo de los proyectos de fabricación y piloto. Brasil controla casi la mitad de los ingresos regionales, impulsado por una sólida financiación pública, una gran base de consumidores y la presencia de centros de diseño avanzados.

Argentina, que se expande a una CAGR del 27,01%, capitaliza los nichos de agricultura en las Pampas y aeroespacial de defensa, canalizando la investigación en memristores hacia controles de vehículos aéreos no tripulados viables que se alinean con sus ambiciones de exportación. Argentina sigue con el crecimiento más rápido, impulsado por subvenciones gubernamentales centradas en la agricultura de precisión y las tecnologías de defensa. Sus vastas tierras de cultivo sirven como campos de prueba donde los drones neuromórficos y las pasarelas de borde abordan el análisis agronómico en tiempo real a escala.

Chile aprovecha sus sólidas redes de fibra para probar aceleradores neuromórficos emparejados con la nube en servicios bancarios y de telesalud, mientras que Colombia y Perú exploran el mantenimiento predictivo para las industrias extractivas. Las iniciativas académicas transfronterizas, como el Kit de Herramientas de Drones de Ciencia Abierta, reducen los costos de entrada y difunden el conocimiento de ingeniería, tejiendo así un ecosistema regional más amplio que apoya el mercado de chips neuromórficos de América del Sur.

Panorama Competitivo

El campo competitivo cuenta con líderes multinacionales de semiconductores que suministran carteras de productos maduros junto con empresas emergentes ágiles que desarrollan soluciones diseñadas específicamente. Intel y Samsung ofrecen amplias hojas de ruta tecnológicas, sólidas relaciones con los canales y presupuestos sostenidos de I+D, lo que les otorga victorias tempranas en diseño en proyectos gubernamentales. Los proveedores especializados, como BrainChip y SynSense, se centran en motores de inferencia de ultra bajo consumo, creando nichos en los mercados de sensores aeroespaciales e industriales.

Los integradores de sistemas locales salvan las brechas entre el silicio extranjero y los requisitos regulatorios nacionales, personalizando placas de referencia y desplegando instalaciones piloto. Las asociaciones entre proveedores de chips, universidades y laboratorios gubernamentales forman clústeres de innovación que mejoran el tiempo de comercialización. A medida que la compra de soluciones eclipsa las compras de componentes aislados, la orquestación del ecosistema se convierte en una palanca competitiva fundamental dentro del mercado de chips neuromórficos de América del Sur.

Líderes de la Industria de Chips Neuromórficos de América del Sur

Intel Corporation

IBM Corporation

Samsung Electronics Co., Ltd.

SK hynix Inc.

Qualcomm Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Varios gobiernos de la región están finalizando nuevos paquetes de infraestructura de IA, y se espera que Brasilia publique las reglas operativas para su iniciativa de R$23 mil millones antes de fin de año, con reservas claras para la investigación y el despliegue neuromórfico.

- Septiembre de 2025: Las universidades de la red Synopsys SARA abrieron cursos dedicados a la programación neuromórfica, una medida destinada a aliviar la escasez de desarrolladores calificados y apoyar la canalización de talento a largo plazo del mercado.

- Agosto de 2025: Las principales cooperativas agrícolas argentinas han informado sobre ensayos de campo exitosos de drones neuromórficos que utilizan visión impulsada por eventos para monitorear cultivos y detectar plagas, confirmando la idoneidad de la tecnología para la agricultura de precisión.

- Julio de 2025: Las principales empresas de tecnología financiera brasileñas adoptaron motores neuromórficos en el dispositivo para la detección continua de fraude, logrando mayor seguridad sin agotar las baterías de los teléfonos inteligentes.

- Junio de 2025: Los principales operadores de telecomunicaciones de Chile han comenzado pruebas de laboratorio de procesadores neuromórficos en sitios de borde 5G, con el objetivo de reducir el consumo de energía y acelerar los tiempos de respuesta para las cargas de trabajo distribuidas.

Alcance del Informe del Mercado de Chips Neuromórficos de América del Sur

El Mercado de Chips Neuromórficos de América del Sur está segmentado por Industria de Usuario Final (Servicios Financieros y Ciberseguridad, Automotriz, Industrial, Electrónica de Consumo).

Los chips neuromórficos son chips analógicos procesados digitalmente con una serie de redes similares a las redes del cerebro humano. Estos chips contienen millones de neuronas y sinapsis para aumentar la inteligencia propia, independientemente de los códigos preinstalados en los chips normales. Como un tipo especial de chips, son altamente capaces de manipular los datos recibidos a través de sensores.

| Hardware |

| Software |

| Servicios |

| CMOS |

| Memristor |

| Otros |

| Borde |

| Centro de Datos en la Nube |

| Híbrido |

| Electrónica de Consumo |

| Automotriz |

| Industrial |

| Servicios Financieros y Ciberseguridad |

| Salud |

| Aeroespacial y Defensa |

| Telecomunicaciones |

| Otras Industrias de Usuarios Finales |

| Brasil |

| Argentina |

| Chile |

| Resto de América del Sur |

| Por Oferta | Hardware |

| Software | |

| Servicios | |

| Por Tecnología | CMOS |

| Memristor | |

| Otros | |

| Por Modo de Implementación | Borde |

| Centro de Datos en la Nube | |

| Híbrido | |

| Por Industria de Usuario Final | Electrónica de Consumo |

| Automotriz | |

| Industrial | |

| Servicios Financieros y Ciberseguridad | |

| Salud | |

| Aeroespacial y Defensa | |

| Telecomunicaciones | |

| Otras Industrias de Usuarios Finales | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para los chips neuromórficos en América del Sur para 2030?

Se espera que el mercado alcance los USD 1,84 mil millones para 2030, impulsado por una CAGR del 25,20%.

¿Qué país lidera actualmente la adopción regional?

Brasil mantiene una participación del 42,31%, beneficiándose de una considerable financiación en IA y una base de semiconductores establecida.

¿Por qué se prefieren los chips neuromórficos para la computación en el borde en América Latina?

Ofrecen un alto rendimiento de inferencia con un consumo de energía muy bajo, lo que se adapta a las necesidades de banda ancha limitada y despliegue remoto de la región.

¿Qué segmento de usuario final se está expandiendo más rápido?

La electrónica de consumo muestra el mayor crecimiento, avanzando a una CAGR del 28,08% hasta 2030 a medida que los fabricantes de teléfonos inteligentes integran IA siempre activa.

¿Cuál es la principal barrera para un despliegue más amplio?

Los altos costos de fabricación y empaquetado avanzado siguen siendo la principal restricción, elevando los precios unitarios para los compradores sensibles al presupuesto.

¿Cómo apoyan las universidades el crecimiento del ecosistema?

Programas como Synopsys SARA suministran herramientas de diseño y capacitación a más de 40 campus, ampliando la canalización de talento de desarrolladores.

Última actualización de la página el: