Tamaño y Participación del Mercado de Aseguramiento Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

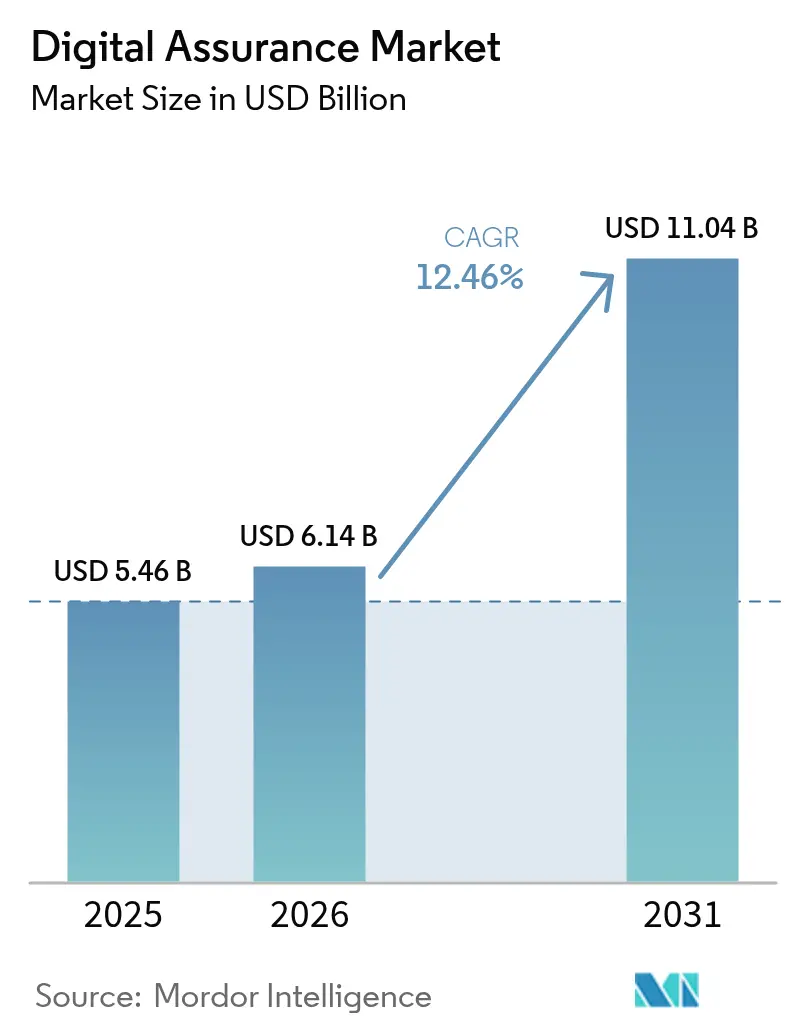

| Tamaño del Mercado (2026) | 6.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.46% CAGR |

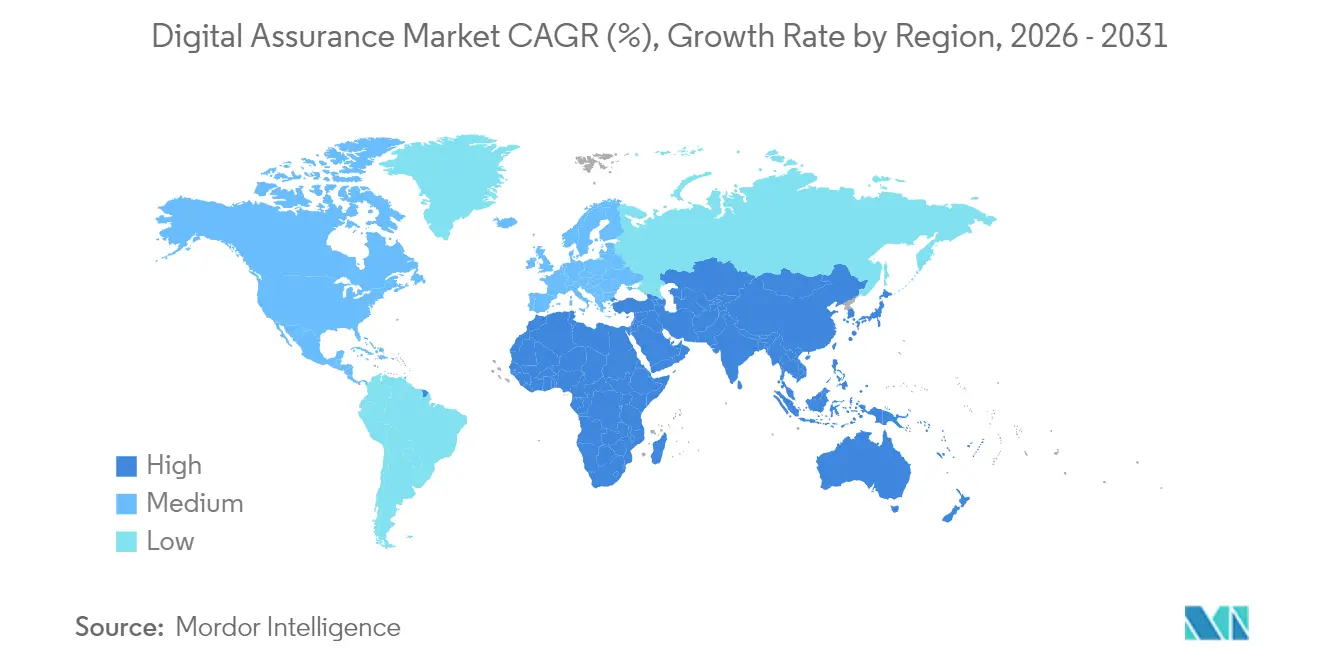

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aseguramiento Digital por Mordor Intelligence

Se espera que el tamaño del mercado de aseguramiento digital crezca de USD 5,46 mil millones en 2025 a USD 6,14 mil millones en 2026 y se prevé que alcance USD 11,04 mil millones en 2031 a una CAGR del 12,46% durante 2026-2031. La expansión se origina en que las empresas tratan el aseguramiento de la calidad como un acelerador estratégico de ingresos en lugar de una consideración secundaria de ingeniería. El crecimiento se ve reforzado por la fusión de la IA con las pruebas tradicionales, que está generando ecosistemas de pruebas autónomos que aprenden de la telemetría de producción, ajustan los scripts sin intervención humana y mantienen el ritmo con los lanzamientos de microservicios. La presión regulatoria en torno a la resiliencia operacional, la protección de datos y la seguridad de pagos eleva aún más los presupuestos de pruebas, mientras que los despliegues de edge computing y 5G extienden los requisitos de aseguramiento más allá del centro de datos. Al mismo tiempo, la crónica escasez de talento en ingeniería de desarrollo de software en pruebas (SDET) y la inflación en las tarifas de licencias de herramientas de IA moderan la trayectoria, aunque sin descarrilarla. Por último, el campo competitivo sigue fragmentado: los grandes proveedores globales de servicios de TI, las plataformas de pruebas nativas en la nube y las empresas emergentes con enfoque prioritario en IA compiten por cuota de mercado, cada uno explotando diferentes rutas hacia la generación de valor.

Conclusiones Clave del Informe

- Por tipo de prueba, las pruebas funcionales lideraron con el 33,40% de la participación del mercado de aseguramiento digital en 2025, mientras que se proyecta que las pruebas aumentadas con IA se expandan a una CAGR del 17,98% hasta 2031.

- Por modo de prueba, la implementación de pruebas manuales representó el 57,20% de la participación del mercado de aseguramiento digital en 2025, mientras que la implementación de automatización de pruebas está prevista para crecer a una CAGR del 17,05% hasta 2031.

- Por modelo de servicio, los servicios de pruebas gestionadas capturaron el 41,30% de la participación del mercado de aseguramiento digital en 2025; se prevé que el aseguramiento de calidad como servicio basado en plataforma registre la CAGR más rápida del 19,05% hasta 2031.

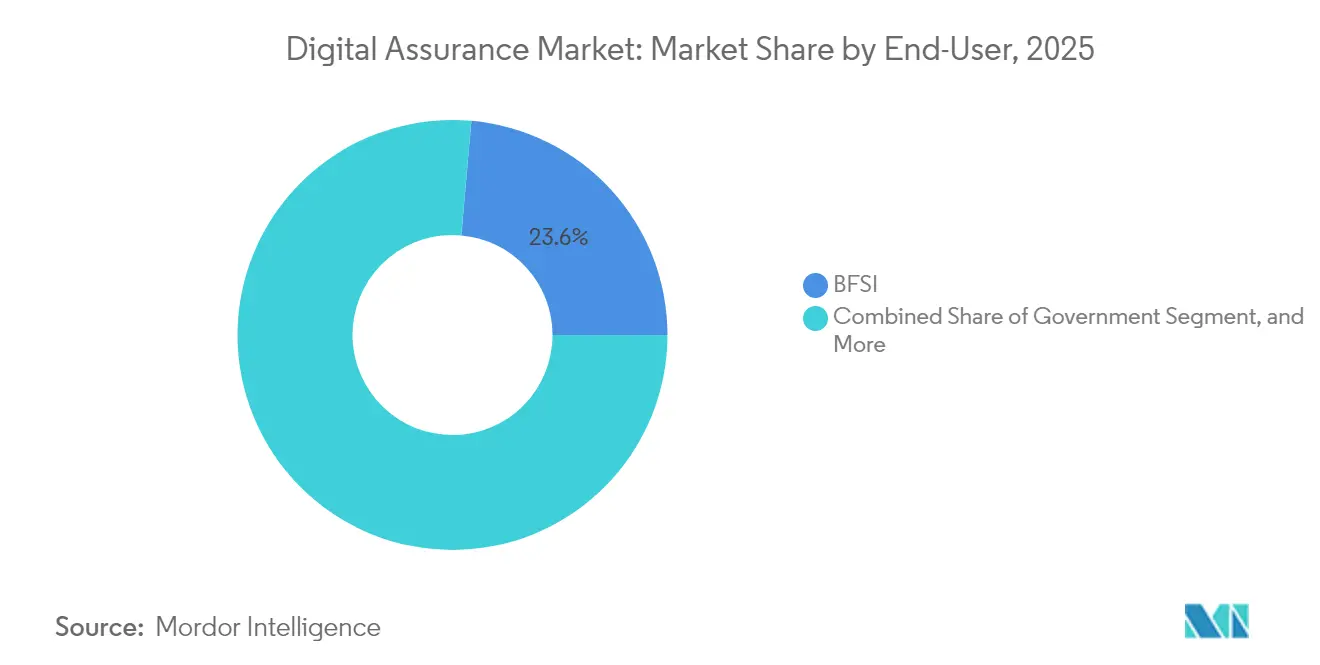

- Por vertical de usuario final, el sector BFSI mantuvo el 23,60% de la participación del mercado de aseguramiento digital en 2025, pero la sanidad y las ciencias de la vida avanzan a una CAGR del 16,45% hacia 2031.

- Por tamaño de organización, las grandes empresas dominaron con el 60,20% de la participación del mercado de aseguramiento digital en 2025, mientras que las pymes están en camino de alcanzar una CAGR del 16,55% hasta 2031.

- Por geografía, América del Norte retuvo la mayor participación del 40,40% del mercado de aseguramiento digital en 2025; Asia-Pacífico está preparada para la CAGR más dinámica del 17,40% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aseguramiento Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de marcos de pruebas aumentados con IA | 2.80% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Creciente penetración de DevOps y CI/CD en todos los sectores | 2.10% | Global, más fuerte en los mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Monitoreo obligatorio a nivel de API para plataformas de economía digital | 1.90% | Global, impulsado por regulaciones en BFSI y Sanidad | Mediano plazo (2-4 años) |

| Reasignación de presupuesto de aseguramiento de calidad heredado a bots de pruebas autónomos | 1.70% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Despliegues de edge computing y 5G que exigen aseguramiento de latencia ultrabaja | 1.50% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Mandatos de seguridad de "desplazamiento a la izquierda" en industrias reguladas | 1.40% | Global, concentrado en BFSI y Sanidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Marcos de Pruebas Aumentados con IA

Las empresas están adoptando suites de pruebas mejoradas con IA que generan casos a partir de historias de usuario, reparan scripts automáticamente y muestran puntuaciones de probabilidad de defectos en tiempo real. Las plataformas comerciales informan que las funciones de IA reducen el tiempo de ejecución en un 40% y mejoran el descubrimiento de defectos en compilaciones en etapas tempranas. La adopción se aceleró una vez que los modelos generativos maduraron lo suficiente como para traducir requisitos en lenguaje natural en scripts ejecutables, reemplazando días de elaboración manual. Los primeros adoptantes acumulan datos de entrenamiento propietarios que mejoran el reconocimiento de patrones, creando una barrera competitiva para los adoptantes tardíos. El efecto de escala es más visible en los sectores regulados, donde el análisis predictivo previene interrupciones que podrían desencadenar multas o daños a la marca. Los proveedores también incluyen IA de comparación visual y verificaciones de accesibilidad autónomas, ampliando los casos de uso sin aumentar el número de herramientas para los clientes.[1]Wolfgang Platz, "Ingeniería de Calidad Habilitada por IA: Reducción del Tiempo de Ejecución con Pruebas Autocurativas," Tricentis, tricentis.com

Creciente Penetración de DevOps y CI/CD en Todos los Sectores

Las canalizaciones de integración y entrega continuas son ahora una práctica generalizada, con el 89% de las organizaciones medianas y grandes utilizando herramientas de CI; sin embargo, casi la mitad aún lanza pruebas manualmente, lo que revela un margen de automatización considerable. Incorporar suites de pruebas directamente en el flujo de confirmación a despliegue reduce los ciclos de retroalimentación y limita el retrabajo, lo que a su vez comprime los ciclos de lanzamiento. Las industrias altamente reguladas adoptan DevOps para capturar registros de auditoría detallados de forma automática en lugar de mediante documentación laboriosa. Los proveedores de herramientas, en consecuencia, añaden módulos de análisis de seguridad, referencia de rendimiento y evidencia de cumplimiento que se activan en cada etapa de la canalización. La convergencia del desarrollo y las operaciones extiende así el aseguramiento más allá de la preproducción hacia la observabilidad en vivo, estimulando la demanda de paneles unificados que correlacionan defectos, registros y métricas de experiencia del usuario.[2]Manu Arora, "Tendencias de Pruebas CI/CD 2024," LambdaTest, lambdatest.com

Monitoreo Obligatorio a Nivel de API para Plataformas de Economía Digital

El cambio hacia arquitecturas con prioridad en API en banca, comercio y salud digital multiplica los puntos de integración, cada uno de los cuales debe superar el escrutinio de rendimiento, seguridad y cumplimiento. PCI DSS 4.0 por sí solo amplía la gestión de vulnerabilidades de "solo críticas" a "todos los niveles de riesgo", obligando a un monitoreo de API las 24 horas del día, los 7 días de la semana, en lugar de análisis trimestrales. Las tendencias de tiempo de inactividad subrayan la urgencia: la disponibilidad promedio de las API públicas cayó del 99,66% al 99,45% interanual, lo que equivale a 18 horas de servicio perdido. Legislaciones como la Ley de Resiliencia Operacional Digital de la UE intensifican la presión al exigir evidencia de pruebas continuas en microservicios distribuidos. Los proveedores ahora integran reproducción de tráfico, fuzzing de contratos y análisis de seguridad automatizados en una sola consola SaaS, lo que permite informes listos para el cumplimiento con granularidad de subsegundo.

Reasignación de presupuesto de aseguramiento de calidad heredado a bots de pruebas autónomos

Los consejos de administración están trasladando el gasto de scripts manuales hacia bots autónomos que ejecutan paquetes de regresión durante la noche y señalan anomalías mediante puntuación de riesgo basada en aprendizaje automático. El cuarenta por ciento de las grandes empresas dedica al menos el 25% del presupuesto de pruebas a plataformas de automatización, una proporción que se espera supere un tercio para 2027. La lógica económica es clara: las correcciones de errores posteriores al lanzamiento cuestan 100 veces más que la corrección previa a la confirmación. Los primeros adoptantes reasignan a los testers humanos a escenarios exploratorios y auditorías de accesibilidad, aumentando el compromiso del personal mientras mantienen un alto rendimiento. Se requieren inversiones en formación, aunque la recuperación de la inversión llega en menos de 18 meses para la mayoría de los adoptantes del Fortune 1000 porque la velocidad de lanzamiento se acelera y los tickets de soporte disminuyen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento SDET y de ingeniería de calidad, inflación salarial | -1.80% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escalada de costos de licencias de herramientas de prueba para complementos de IA generativa | -1.20% | Global, con impacto desproporcionado en las pymes | Mediano plazo (2-4 años) |

| Limitaciones de soberanía de datos en centros de pruebas en el extranjero | -0.90% | Europa y Asia-Pacífico, impulsado por el cumplimiento regulatorio | Largo plazo (≥ 4 años) |

| La imprevisibilidad del código generado por IA aumenta el ruido de defectos | -0.70% | Global, con impacto en los primeros adoptantes de IA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento SDET y de Ingeniería de Calidad, Inflación Salarial

La demanda de testers híbridos que comprendan codificación, canalizaciones y aprendizaje automático supera la oferta, empujando la compensación total para SDETs sénior más allá de USD 225.000 en las principales áreas metropolitanas de Estados Unidos. Las empresas más pequeñas tienen dificultades para igualar paquetes que incluyen bonificaciones de retención y presupuestos dedicados a la mejora de habilidades. La brecha provoca retrasos en los proyectos, reduce la cobertura de pruebas y ocasionalmente desplaza las estrategias de lanzamiento hacia el uso de indicadores de funcionalidades y despliegues incrementales para limitar la exposición. Varios proveedores responden incorporando motores de scripting de bajo código que permiten a los expertos en el dominio elaborar pruebas sin necesidad de conocimientos profundos de codificación, aunque los escenarios complejos aún requieren ingenieros experimentados.[3]Raj Verma, "Precios Predecibles para Suites de Pruebas de IA Generativa," Frugal Testing, frugaltesting.com

Escalada de Costos de Licencias de Herramientas de Prueba para Complementos de IA Generativa

Los módulos de IA generativa —localizadores de objetos autocurativos, predicción de defectos, elaboración de casos en lenguaje natural— suelen tener un precio por minuto de prueba o por usuario virtual. Los picos de uso en torno a los lanzamientos principales dejan a los equipos financieros con facturas impredecibles que pueden triplicarse de un trimestre a otro. Las pymes, ya sensibles a los costos, a veces retrasan la adopción de la IA o la limitan a rutas críticas, lo que perpetúa los cuellos de botella manuales en otros lugares. Algunas optan por alternativas de código abierto, aunque estas requieren mantenimiento interno y carecen de opciones de soporte empresarial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: Las Pruebas Aumentadas con IA Disrumpen las Jerarquías Tradicionales

Las pruebas funcionales mantuvieron una contribución de ingresos del 33,40% en 2025, lo que subraya su centralidad en la verificación de la lógica empresarial base en capas web, móvil y de API. En ese mismo año, las pruebas aumentadas con IA trazaron el camino más rápido hacia adelante con una CAGR proyectada del 17,98%, impulsadas por algoritmos de autoaprendizaje que reparan localizadores de objetos y priorizan rutas de alto riesgo de forma automática. En consecuencia, el tamaño del mercado de aseguramiento digital atribuido a las pruebas aumentadas con IA está previsto que supere los USD 3,08 mil millones para 2031. Las pruebas de rendimiento y usabilidad también tienen demanda, ya que los milisegundos de latencia se traducen habitualmente en ganancias de conversión o abandono en las aplicaciones de consumo. Las pruebas de seguridad aumentan debido a mandatos de vulnerabilidad más amplios, mientras que las pruebas de API cabalgan la ola de los microservicios, ampliando la cobertura de REST a GraphQL y gRPC.

Las pruebas de red adquieren peso estratégico donde la computación en el borde dicta tiempos de ida y vuelta inferiores a 10 ms. El segmento ahora incorpora bots de modelado de tráfico que emulan traspasos de 5G y enlaces satelitales en tiempo real. Los marcos híbridos difuminan los silos históricos: las suites funcionales absorben análisis de IA, y los arneses de rendimiento utilizan modelos de redes neuronales que pronostican umbrales de capacidad. Esta convergencia remodela los perfiles de contratación hacia ingenieros en forma de T cómodos con Python, Kubernetes y ciencia de datos. A pesar de los obstáculos de habilidades, los proveedores que ofrecen interfaces intuitivas de estilo IDE reducen las barreras de entrada, ampliando el total de testers potenciales más allá de los departamentos de aseguramiento de calidad tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Prueba: La Automatización se Acelera a Pesar del Dominio de las Pruebas Manuales

La implementación de pruebas manuales sigue representando el 57,20% de los ingresos de 2025 porque los escenarios exploratorios requieren intuición humana, especialmente en lo que respecta a la estética visual y los matices de accesibilidad. Sin embargo, la implementación de automatización de pruebas crece a una CAGR del 17,05% y se proyecta que supere el 50% del mercado de aseguramiento digital para 2029. La automatización prospera donde la maduración de CI/CD obliga a que cada confirmación active suites en matrices de navegadores y granjas de dispositivos. La IA refuerza la tendencia a través de scripts autocurativos que reducen el trabajo de mantenimiento y mediante la agrupación de pruebas inestables para una clasificación rápida.

Sin embargo, las organizaciones raramente persiguen un ideal de cero pruebas manuales. En cambio, orquestan canalizaciones híbridas donde los bots cubren las pruebas de regresión y de humo, mientras que analistas experimentados examinan casos extremos, narrativas de cumplimiento y rutas de empatía con el usuario. El cambio remodela la planificación del talento: los testers manuales de nivel inicial hacen la transición a la ingeniería de automatización, mientras que los expertos en el dominio se convierten en "defensores de la calidad" integrados en los equipos de producto. Los proveedores se diferencian a través de la grabación y reproducción de bajo código aumentada con aserciones generadas por IA, ofreciendo a los no programadores una vía hacia la automatización sin curvas de aprendizaje pronunciadas.

Por Modelo de Servicio: El Aseguramiento de Calidad como Servicio Basado en Plataforma Transforma la Entrega

Los servicios de pruebas gestionadas controlaron el 41,30% del gasto de 2025, ya que las empresas se apoyaron en socios para cubrir brechas de habilidades y garantizar cobertura ininterrumpida. No obstante, el aseguramiento de calidad como servicio basado en plataforma exhibe ahora la CAGR más alta del 19,05%, lo que señala que los compradores prefieren la elasticidad basada en el consumo frente a los contratos plurianuales de provisión de personal. Bajo este modelo, los equipos crean entornos de prueba bajo demanda, pagan por hora de ejecución y acceden a un mercado de complementos como IA visual, análisis de seguridad de API o plantillas de cumplimiento.

Los compromisos de consultoría y asesoramiento siguen siendo esenciales cuando las organizaciones reconfiguran monolitos en microservicios o trazan transformaciones de DevSecOps. Las pruebas de origen colectivo, aunque de nicho, prosperan para las verificaciones de usabilidad y compatibilidad con dispositivos reales, aprovechando una comunidad global que abarca desde dispositivos Android de gama baja hasta televisores inteligentes de próxima generación. Curiosamente, los principales proveedores integran los conocimientos de la comunidad en sus consolas SaaS, unificando los comentarios de la comunidad con los estados automatizados de aprobado/rechazado. A medida que la adquisición empresarial pivota hacia ecosistemas de plataformas, los proveedores que presentan paneles unificados, transparencia de precios y API abiertas superan a los que aún están anclados en modelos de aumento de personal.

Por Vertical de Usuario Final: La Sanidad Emerge como el Sector de Mayor Crecimiento

El complejo BFSI representó el 23,60% de los ingresos de 2025 debido a la continua innovación en pagos, las interfaces de banca abierta y las intensas regulaciones cibernéticas. Sin embargo, la sanidad y las ciencias de la vida están previstas para expandirse a una CAGR del 16,45%, impulsadas por la telesalud, los diagnósticos portátiles y las directrices de software de la Administración de Alimentos y Medicamentos de los Estados Unidos más estrictas que codifican las pruebas basadas en riesgos. La trayectoria del segmento se amplifica por los diagnósticos impulsados por IA que requieren la validación de algoritmos frente a umbrales de sesgo y seguridad.

La manufactura muestra una adopción constante a medida que la Industria 4.0 lleva los datos de fábrica a plataformas en la nube que combinan el mantenimiento predictivo con los gemelos digitales. La demanda de pruebas en TI y telecomunicaciones se acelera junto con las actualizaciones del núcleo 5G, los pilotos de red de acceso de radio abierta y la experimentación con backhaul satelital. Los medios de comunicación y el entretenimiento invierten en pruebas de estrés de concurrencia para la transmisión en vivo de eventos deportivos a gran escala, mientras que los organismos gubernamentales modernizan los portales ciudadanos, requiriendo verificaciones de accesibilidad y localización. Cada sector impone indicadores clave de rendimiento matizados, ya sea la prevención de pérdidas monetarias en finanzas o la seguridad del paciente en sanidad, lo que impulsa bibliotecas de paquetes de pruebas especializadas dentro de los catálogos de los proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: Las Pymes Impulsan un Crecimiento Desproporcionado

Las grandes empresas produjeron el 60,20% de la facturación de 2025, lo que refleja carteras complejas que abarcan sistemas heredados y cargas de trabajo nativas en la nube. Sin embargo, las pymes presentan la CAGR más rápida del 16,55% porque las plataformas de pruebas basadas en la nube democratizan el acceso a herramientas de nivel empresarial. La facturación basada en el consumo elimina los obstáculos de gasto de capital, permitiendo que una empresa de tecnología financiera de 50 empleados ponga en marcha cientos de sesiones de navegador paralelas durante los períodos de lanzamiento de mayor actividad. Además, la elaboración de bajo código ayuda a las organizaciones sin personal de aseguramiento de calidad dedicado a crear paquetes de pruebas resilientes, nivelando el campo de juego de la calidad frente a los actores establecidos.

Las pymes también persiguen modelos de negocio con prioridad digital, lo que significa que la experiencia del cliente se vuelve existencial en lugar de opcional. En consecuencia, asignan una porción creciente de sus escasos presupuestos de ingeniería al aseguramiento, a menudo saltándose las generaciones intermedias de infraestructura local y pasando directamente a canalizaciones SaaS. Los proveedores que buscan captar a las pymes, por tanto, enfatizan la incorporación rápida, los repositorios de plantillas y las horas de consultoría incluidas para compensar la ausencia de especialistas internos.

Análisis Geográfico

América del Norte contribuyó con el 40,40% de los ingresos de 2025 gracias a la adopción temprana de marcos de pruebas de IA, la aplicación de PCI DSS 4.0 y un ecosistema de proveedores de nube a hiperescala que integran mercados de pruebas en sus consolas. Las expectativas regulatorias en torno a la auditabilidad en sanidad y finanzas amplifican el gasto, mientras que la concentración de capital de riesgo en Silicon Valley genera empresas emergentes de pruebas nativas en IA que aceleran los ciclos de innovación. Sin embargo, la escasez de talento infla las nóminas y limita la expansión de capacidad en las ciudades de primer nivel.

Asia-Pacífico es el claro motor de crecimiento con una CAGR del 17,40% hasta 2031. El masivo despliegue de 5G en Corea del Sur y Japón, la infraestructura pública digital de India y el agresivo comercio con prioridad móvil en el Sudeste Asiático componen la demanda. Las empresas favorecen la localización regional en la nube para respetar las normas de soberanía de datos, como la Ley de Protección de Datos Personales Digitales de India, lo que a su vez impulsa nubes de pruebas localizadas. La región también se beneficia de un amplio grupo de talento en ciencias, tecnología, ingeniería y matemáticas, lo que permite a los proveedores de servicios escalar las prácticas de automatización a costos entre un 20% y un 30% inferiores a los de referencia en Estados Unidos.

Europa observa un impulso constante bajo los dos pilares del Reglamento General de Protección de Datos y la Ley de Resiliencia Operacional Digital. Estas regulaciones obligan a la validación continua de los controles de manejo de datos y la continuidad operacional, orientando los presupuestos hacia pruebas trazables y basadas en riesgos. Sin embargo, las normas nacionales fragmentadas significan que los proveedores deben adaptar los artefactos a múltiples reguladores, lo que aumenta la carga de cumplimiento. Casos particulares como el Brexit complican aún más los flujos de datos transfronterizos, requiriendo técnicas de geolocalización y datos sintéticos para los despliegues entre el Reino Unido y la Unión Europea.

América del Sur y Oriente Medio y África exhiben un crecimiento selectivo, liderado por el auge del comercio electrónico en Brasil y los programas de ciudades inteligentes del Golfo, respectivamente. Aunque más pequeñas en términos absolutos de dólares, estas regiones representan oportunidades de campo virgen donde el salto tecnológico en la nube evita las herramientas de aseguramiento de calidad heredadas en favor de las modernas plataformas SaaS. Los proveedores que calibran los precios y el soporte de idiomas para las realidades locales obtienen ventaja de ser los primeros en actuar.

Panorama regulatorio

El gasto en aseguramiento digital está cada vez más determinado por la resiliencia operativa, la seguridad de las telecomunicaciones y los estándares de calidad de software que exigen evidencia de pruebas y controles continuos. En el Reino Unido, las prácticas de aseguramiento del gobierno central cambiaron a partir del 1 de abril de 2026, cuando los controles de gasto digital y tecnológico pasaron de un control centralizado a un enfoque de canalización con aseguramiento funcional, cambiando la forma en que los proveedores entregan evidencia de pruebas e informes de riesgo a lo largo de las etapas de entrega. En Estados Unidos, el Memorándum M-26-10 de la OMB (emitido el 31 de marzo de 2026) añadió requisitos de supervisión orientados a las adquisiciones, incluidas revisiones de contratos de TI y la divulgación por parte de los proveedores de datos de utilización y precios a partir de mayo de 2026, reforzando la necesidad de medición granular y artefactos de aseguramiento trazables en las herramientas y servicios de los proveedores.

Los requisitos sectoriales y transfronterizos también elevan la carga de localización y cumplimiento para la prestación de servicios de aseguramiento. India introdujo las Telecommunications (Critical Telecommunication Infrastructure) Rules 2024 (22 de noviembre de 2024), que exigen que el hardware y software de infraestructura crítica de telecomunicaciones (CTI) cumplan con los Indian Telecommunication Security Assurance Requirements y añaden requisitos de aprobación gubernamental para el mantenimiento remoto, lo que acerca los flujos de trabajo de pruebas y validación a las operaciones dentro del país. En cuanto a los estándares, actualizaciones como ISO/IEC/IEEE 12207:2026 e IEEE 730-2026, junto con ISO/IEC 25040:2024 e ISO/IEC TS 25058:2024 para la evaluación de calidad de IA, proporcionan marcos de referencia que los compradores pueden usar para evaluar los procesos del ciclo de vida del software, las prácticas de aseguramiento de calidad de software (SQA) y la evaluación de calidad específica de IA.

Análisis de la cadena de valor

La cadena de valor abarca la definición de estrategia y requisitos, el diseño de pruebas y la preparación de datos, el aprovisionamiento de herramientas y entornos, la ejecución en los ámbitos funcional, de rendimiento, seguridad, API y red, y la gobernanza e informes que convierten los resultados en decisiones de lanzamiento y evidencia de cumplimiento. Las entradas incluyen cada vez más la telemetría de producción y los patrones de tráfico de API para la validación continua y de desplazamiento a la derecha (shift-right), y bases de seguridad alineadas con regímenes como PCI DSS 4.0 y las obligaciones de resiliencia operativa en BFSI y el sector sanitario regulado. La entrega fluye a través de dos vías principales: los servicios de pruebas gestionadas (utilizados para compensar la escasez de SDET y ofrecer cobertura 24/7) y las plataformas de QA como servicio, donde las horas de ejecución en la nube, las cuadrículas de dispositivos y los complementos de IA se consumen según demanda.

Los participantes del ecosistema aguas arriba y adyacentes están ampliando lo que se incluye en el aseguramiento, particularmente para los riesgos de IA y las criptografías emergentes. Organismos comerciales como TM Forum han formalizado enfoques de aseguramiento para los proveedores de servicios de comunicación mediante guías (por ejemplo, la GB1004G Digital Transformation Assurance Guidebook, v1.0.0, publicada en marzo de 2025), reforzando los controles integrados en las Open APIs, los microservicios y la modernización nativa en la nube de OSS/BSS. Las asociaciones también extienden la cadena hacia la inspección, la certificación y dominios de riesgo avanzados, incluyendo la incorporación de SGS CertX al ecosistema del NVIDIA Halos AI Systems Inspection Lab en julio de 2025 para la verificación de sistemas autónomos impulsados por IA, y el anuncio de DEKRA e IBM en junio de 2026 de un memorando de entendimiento para desarrollar servicios de aseguramiento seguro frente a la computación cuántica y criptografía post-cuántica, lo que puede traducirse en nuevos requisitos de prueba para las pilas de software de infraestructuras críticas y reguladas.

Panorama Competitivo

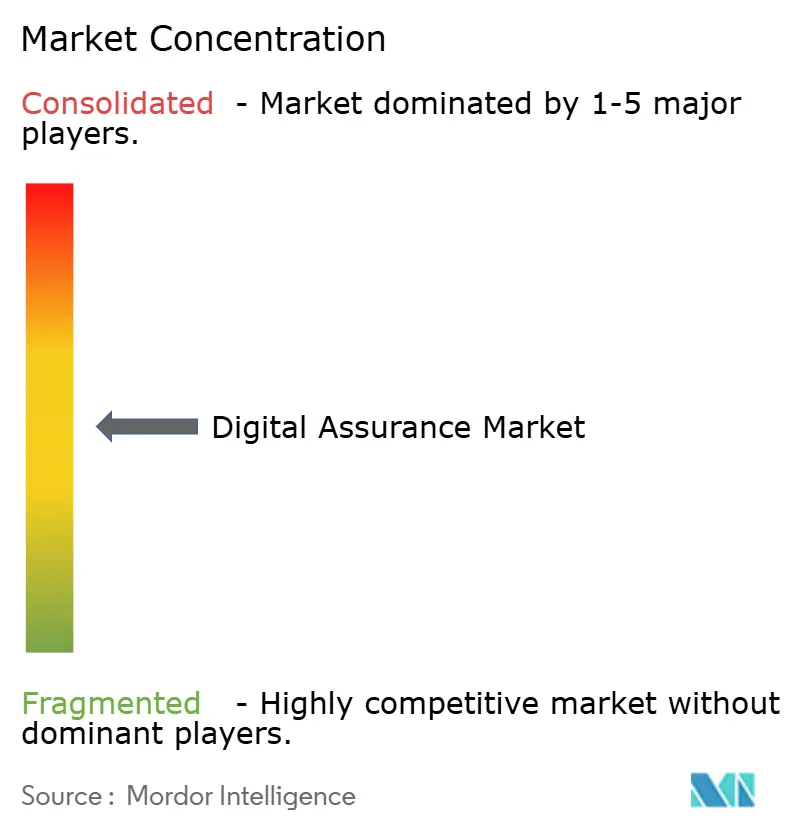

El mercado de aseguramiento digital está muy fragmentado: ningún proveedor controla más del 6% de los ingresos, y los 10 primeros juntos controlan aproximadamente el 32%. Los gigantes globales de servicios de TI —Accenture, TCS, Infosys— aprovechan los mandatos de transformación integral para incluir el aseguramiento en acuerdos más amplios. Invierten en motores de IA propietarios y curan ecosistemas de socios para mantenerse al ritmo de la velocidad de los especialistas.

Las plataformas en la nube especializadas como BrowserStack y LambdaTest se diferencian por la cobertura de dispositivos, la velocidad y la detección de inestabilidad impulsada por IA. La base de 50.000 clientes de BrowserStack demuestra el atractivo de las redes de dispositivos en la nube para los equipos de front-end en todo el mundo. LambdaTest, por su parte, recaudó USD 38 millones para lanzar KaneAI, un asistente inteligente que señala selectores inestables y genera aserciones automáticamente.

La consolidación continuó en 2024-2025: Cognizant gastó USD 1.300 millones en Belcan para ampliar los servicios de ingeniería, mientras que Eurofins Digital Testing se incorporó a carteras de capital privado con el objetivo de construir campeones de aseguramiento multidisciplinar. Las alianzas estratégicas complementan las fusiones y adquisiciones: Infosys se asoció con Applause App Quality Inc. para integrar las pruebas de origen colectivo en su plataforma de validación, y Accenture adquirió participación minoritaria en Aaru para incorporar la simulación del comportamiento del consumidor en su suite de IA. Los proveedores que demuestran retorno de la inversión —tiempos de ciclo reducidos, menos defectos escapados, artefactos de cumplimiento demostrables— ganan cuota de gasto frente a los competidores de puro aumento de personal.[4]BrowserStack, "Estado de las Pruebas Digitales 2025," browserstack.com

Líderes de la Industria de Aseguramiento Digital

Accenture plc

Tata Consultancy Services Ltd.

Capgemini SE

Cognizant Technology Solutions Corp.

Wipro Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave es el aseguramiento basado en evidencia para los sistemas de IA, donde la adopción está superando la capacidad de demostrar controles, calidad y confianza. En telecomunicaciones y operaciones de TI, una investigación de TM Forum realizada con el IBM Institute for Business Value (junio de 2026) destacó una brecha de confianza-evidencia, donde el 72% de los proveedores de servicios de comunicación afirmaron que su IA es confiable, pero solo el 14% pudo presentar evidencia para demostrarlo. Esa brecha se traduce en demanda de herramientas que generan artefactos auditables sobre el comportamiento del modelo, el manejo de datos y el rendimiento operativo, y se alinea con la presión de gobernanza en sectores regulados, así como con los requisitos de supervisión de adquisiciones que recompensan la utilización medible y los resultados trazables.

Otra oportunidad es consolidar las pruebas fragmentadas en una ingeniería de calidad nativa de IA e integrada dentro de las cadenas de herramientas CI/CD, reduciendo las transferencias manuales mientras se mejora la cobertura de riesgos. Los resultados de la encuesta de Tricentis en abril de 2026 mostraron que solo el 37% de las organizaciones informaron sentirse muy seguras de que su estrategia de pruebas aborda los riesgos críticos para la calidad del software y el rendimiento empresarial, lo que apunta a brechas en procesos y herramientas incluso entre compradores activos. La entrega basada en casos también muestra el apetito empresarial por la transformación integral de los modelos operativos de aseguramiento, como LTM implementando una transformación de ingeniería de calidad (junio de 2026) que integró la categorización de defectos liderada por IA y las pruebas continuas en las canalizaciones CI/CD para reemplazar las pruebas manuales fragmentadas de un líder de medios global. Esto respalda la demanda de QA como servicio basado en plataformas, programas de modernización gestionados y el monitoreo continuo de APIs y trayectos de usuario.

Desarrollos recientes del sector

- Mayo de 2026: Accenture realizó una inversión estratégica en la plataforma de pruebas de ciberseguridad autónoma XBOW y la integró en su oferta Cyber.AI. Este movimiento fortalece las pruebas de seguridad ofensivas continuas y la gestión de exposición como parte de programas más amplios de aseguramiento digital, acercando la validación de seguridad a flujos de trabajo de pruebas siempre activos.

- Abril de 2026: Capgemini anunció la creación de un Google Cloud AI Enterprise Hub e introdujo equipos de Outcome Deployed Engineers (ODE) para acelerar la implementación de agentes de IA en flujos de trabajo empresariales. Esto amplía la demanda de capacidades de aseguramiento que validan el comportamiento, la fiabilidad y la gobernanza de los agentes dentro de las canalizaciones modernas de entrega en la nube.

- Noviembre de 2024: Accenture amplió sus servicios y capacidades de ciberseguridad impulsados por IA generativa destinados a mejorar la resiliencia de los clientes. El mayor enfoque en ingeniería de seguridad aumenta los requisitos posteriores de pruebas de seguridad integradas y aseguramiento continuo en aplicaciones y APIs, particularmente para servicios digitales regulados y de alta disponibilidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Definimos el mercado de aseguramiento digital como los ingresos obtenidos por servicios y herramientas relacionadas que ayudan a las empresas a validar la calidad, el rendimiento, la seguridad y la fiabilidad de las aplicaciones y plataformas digitales a lo largo del ciclo de vida desde la creación hasta la operación.

Exclusiones de alcance: excluimos el costo laboral interno de control de calidad y el monitoreo básico de operaciones de TI que no se entrega como trabajo de aseguramiento.

Descripción general de la segmentación

- Por Tipo de Prueba

- Pruebas de Rendimiento y Usabilidad

- Pruebas de Seguridad

- Pruebas de API

- Pruebas de Red

- Por Modo de Prueba

- Implementación de Pruebas Manuales

- Implementación de Automatización de Pruebas

- Por Modelo de Servicio

- Consultoría y Asesoramiento

- Servicios de Pruebas Gestionadas

- Aseguramiento de Calidad como Servicio Basado en Plataforma

- Pruebas de Origen Colectivo

- Por Vertical de Usuario Final

- Gobierno

- Banca, Servicios Financieros y Seguros

- Sanidad y Ciencias de la Vida

- Manufactura

- TI y Telecomunicaciones

- Medios de Comunicación y Entretenimiento

- Otros Verticales de Usuario Final

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- América del Sur

- Brasil

- Argentina

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites externos del mercado de aseguramiento digital y para anclar los supuestos clave que se pueden verificar de forma independiente. Nos basamos en fuentes públicas como los indicadores de economía digital de la OCDE, las series macroeconómicas del Banco Mundial y el FMI, los datos ocupacionales y salariales de la Oficina de Estadísticas Laborales de EE. UU., las estadísticas de uso de TIC de Eurostat y las publicaciones del NIST relacionadas con la seguridad y las prácticas de pruebas de software.

Además, revisamos informes anuales de empresas, transcripciones de llamadas de resultados, presentaciones para inversores y cobertura de prensa confiable para comprender cómo se enmarca el gasto en aseguramiento dentro de presupuestos más amplios de transformación digital. Cuando fue necesario, nuestros analistas utilizaron suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes, y noticias e información financiera para verificar la exposición de ingresos y el momento de los lanzamientos de servicios. Esta lista no es exhaustiva, y muchas otras fuentes públicas respaldaron la recopilación de datos, la validación y la aclaración durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar lo que realmente compran los compradores bajo el concepto de aseguramiento digital y cómo están cambiando los modelos de precios y entrega con la automatización y la entrega en la nube. Hablamos con una combinación de proveedores de servicios, líderes empresariales de control de calidad e ingeniería, y contactos de adquisiciones en las principales regiones, de modo que las brechas de la investigación documental pudieran cerrarse y los supuestos pudieran corregirse antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 13% | APAC: 44% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 30% | EMEA: 32% |

| Actores más pequeños: 16% | Gerentes: 57% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción del grupo de demanda de arriba hacia abajo utilizando la dirección del gasto digital empresarial, la intensidad de modernización de aplicaciones y la proporción de programas que requieren pruebas y aseguramiento formales antes del lanzamiento. Esos totales luego se ajustan utilizando huellas de mercado como la adopción de automatización en control de calidad, el tamaño promedio de compromiso por vertical, los cambios de combinación entre servicios gestionados y trabajo por proyecto, y la cadencia de lanzamientos que típicamente impulsa el volumen de pruebas de regresión.

Para mantener el número fundamentado, lo corroboramos con verificaciones selectivas de abajo hacia arriba, incluyendo la exposición de ingresos de proveedores muestreados al trabajo de aseguramiento, verificaciones de canales a nivel regional, y aproximaciones de precio promedio de venta (ASP) por volumen para compromisos de pruebas comúnmente empaquetados. Cuando un proveedor no divulga desgloses claros, cerramos las brechas utilizando combinaciones de ingresos basadas en entrevistas y descripciones de líneas de servicio, y luego aplicamos rangos conservadores antes de fijar el valor final.

Para la previsión, utilizamos principalmente análisis de escenarios respaldado por una lectura ligera de regresión multivariante, de modo que el crecimiento se vincule con variables como el ritmo de migración a la nube, la adopción de CI/CD, la intensidad de las pruebas de seguridad y las perspectivas de presupuesto de TI empresarial. Los supuestos se revisan con los encuestados primarios, y solo se permite que las variables que muestran un acuerdo direccional consistente muevan la curva a largo plazo.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre el resultado del modelo, los indicadores documentales y lo que los entrevistados reportan como dirección presupuestaria y limitaciones de entrega. Los valores atípicos se marcan temprano, luego se verifican nuevamente revisando las series de entrada subyacentes, las conversiones de divisas y las diferencias temporales entre la firma del contrato y el reconocimiento de ingresos.

Antes de la aprobación final, un segundo analista revisa los cálculos clave, y volvemos a contactar a las fuentes si una variación no puede explicarse por el alcance o el tratamiento contable. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes cambian materialmente el gasto empresarial, la capacidad de entrega o los precios. Justo antes de la publicación, un analista realiza una revisión final para que los clientes reciban la visión más reciente actualizada.

El tamaño del mercado de aseguramiento digital de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas para el aseguramiento digital a menudo no coinciden porque el límite de lo que se considera trabajo de aseguramiento no es consistente entre las fuentes, y porque los años base y el momento de conversión de divisas se manejan de manera diferente. Las diferencias también provienen de cuánto valor se asigna a la automatización liderada por herramientas frente a los compromisos liderados por servicios, y si la estimación está anclada a los patrones de compra empresarial o a las narrativas de los proveedores.

Las señales de frecuencia de lanzamiento, el impulso de migración a la nube y el cambio de combinación observado hacia pruebas intensivas en automatización son las verificaciones que mantienen la estimación de Mordor Intelligence alineada con el trabajo de aseguramiento que realmente se compra y se factura como parte de los programas de entrega digital. Cuando otras estimaciones incorporan servicios de TI adyacentes, utilizan años base más antiguos, o aplican aumentos de precio agresivos sin validación de los compradores, sus totales pueden desviarse aunque la narrativa de crecimiento general parezca similar.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,14 mil millones de USD (2026) | |

| Publicación Comercial A | 4,40 mil millones de USD (2022) | Utiliza un año base anterior y un enfoque amplio de solución más servicio que puede combinar el aseguramiento con servicios digitales adyacentes, por lo que el valor inicial no es directamente comparable con un grupo de demanda validado por servicios de un año posterior. |

| Editorial del Sector B | 5,74 mil millones de USD (2025) | Cubre específicamente los servicios de pruebas de aseguramiento digital, lo que puede excluir el trabajo de aseguramiento no relacionado con pruebas y el alcance de aseguramiento relacionado con plataformas, y también utiliza un horizonte más largo que puede suavizar los supuestos de crecimiento a corto plazo. |

La tabla muestra que la mayor parte de la dispersión se explica por los límites de alcance y la selección del año, más que por un desacuerdo sobre la dirección del crecimiento. Al mantener las inclusiones vinculadas a las actividades de aseguramiento facturadas y al verificar los supuestos frente a señales de demanda repetibles, el valor de mercado resultante sigue siendo transparente y práctico de replicar en futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de información sobre aseguramiento digital?

El tamaño del mercado de información sobre aseguramiento digital alcanzó USD 6,14 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de información sobre aseguramiento digital?

Se prevé que el mercado registre una CAGR del 12,46%, expandiéndose a USD 11,04 mil millones para 2031.

¿Qué región crecerá más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 17,40%, la más alta entre todas las regiones.

¿Qué tipo de prueba está creciendo más rápidamente?

Las pruebas aumentadas con IA lideran el crecimiento con una CAGR prevista del 17,98%, a medida que las empresas adoptan capacidades de autocuración y análisis predictivo.

¿Por qué son importantes las pymes para la demanda futura?

Las pymes contribuyen con una CAGR del 16,55% porque el aseguramiento de calidad como servicio basado en la nube elimina los costos iniciales de herramientas, permitiendo que las empresas más pequeñas adopten prácticas de aseguramiento de nivel empresarial.

¿Cuál es la mayor restricción que enfrenta la industria?

La escasez global de talento SDET está ampliando las brechas salariales y limitando la capacidad, restando un estimado del 1,8% a la CAGR prevista.

Última actualización de la página el: