Tamaño y Participación del Mercado PropTech

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 53.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 120.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado PropTech por Mordor Intelligence

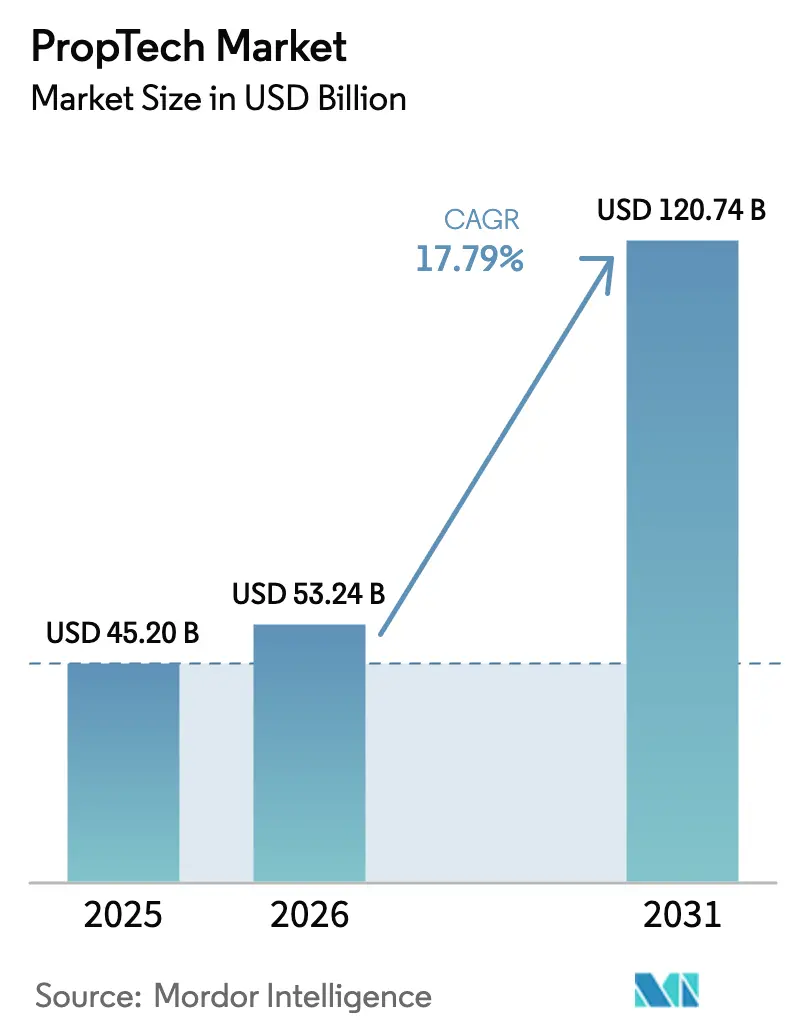

El tamaño del mercado PropTech en 2026 se estima en USD 53,24 mil millones, creciendo desde el valor de 2025 de USD 45,20 mil millones con proyecciones para 2031 que muestran USD 120,74 mil millones, creciendo a una CAGR del 17,79% durante 2026-2031. Las normas más estrictas de divulgación ESG, el aumento de las asignaciones institucionales que superaron los USD 1,1 mil millones en fondos dedicados durante 2024, y el despliegue a gran escala de sistemas de edificios IoT son los principales catalizadores de crecimiento. Los propietarios de inmuebles comerciales ahora reducen los costos operativos hasta en un 30% tras implementar plataformas integradas de gestión de edificios y análisis. La implementación en la nube domina, ya que el 78% de los usuarios prefieren la escalabilidad y los beneficios de acceso permanente de las arquitecturas SaaS. La creciente dependencia de los modelos de servicio basados en resultados está reformando los flujos de ingresos, mientras que los activos industriales y logísticos muestran la adopción más rápida a medida que la automatización de almacenes gana terreno.

Conclusiones Clave del Reporte

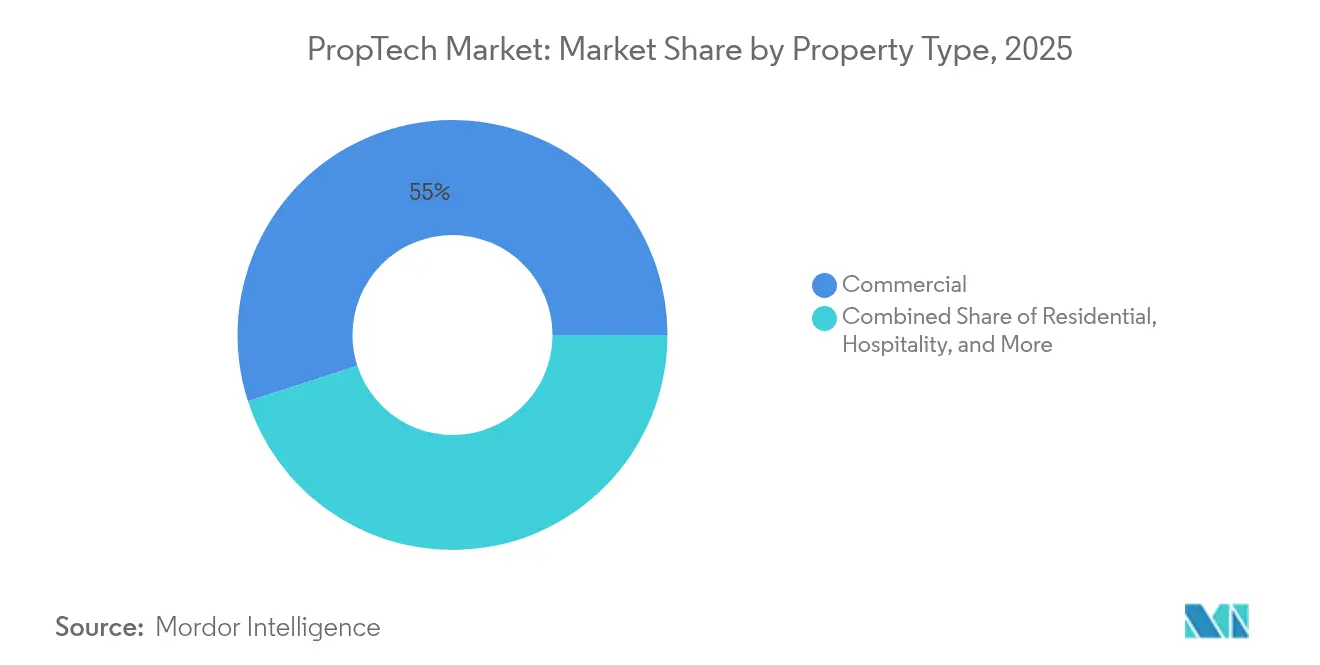

- Por tipo de propiedad, los activos comerciales representaron el 54,98% de la participación del mercado PropTech en 2025; se espera que el sector industrial y logístico se expanda a una CAGR del 16,92% hasta 2031.

- Por solución, las plataformas de software representaron el 66,85% de la participación del tamaño del mercado PropTech en 2025, mientras que se proyecta que los servicios crezcan a una CAGR del 16,15%.

- Por implementación, los modelos en la nube aseguraron el 77,35% de la participación del mercado PropTech en 2025; se prevé que la implementación híbrida registre una CAGR del 20,10% hasta 2031.

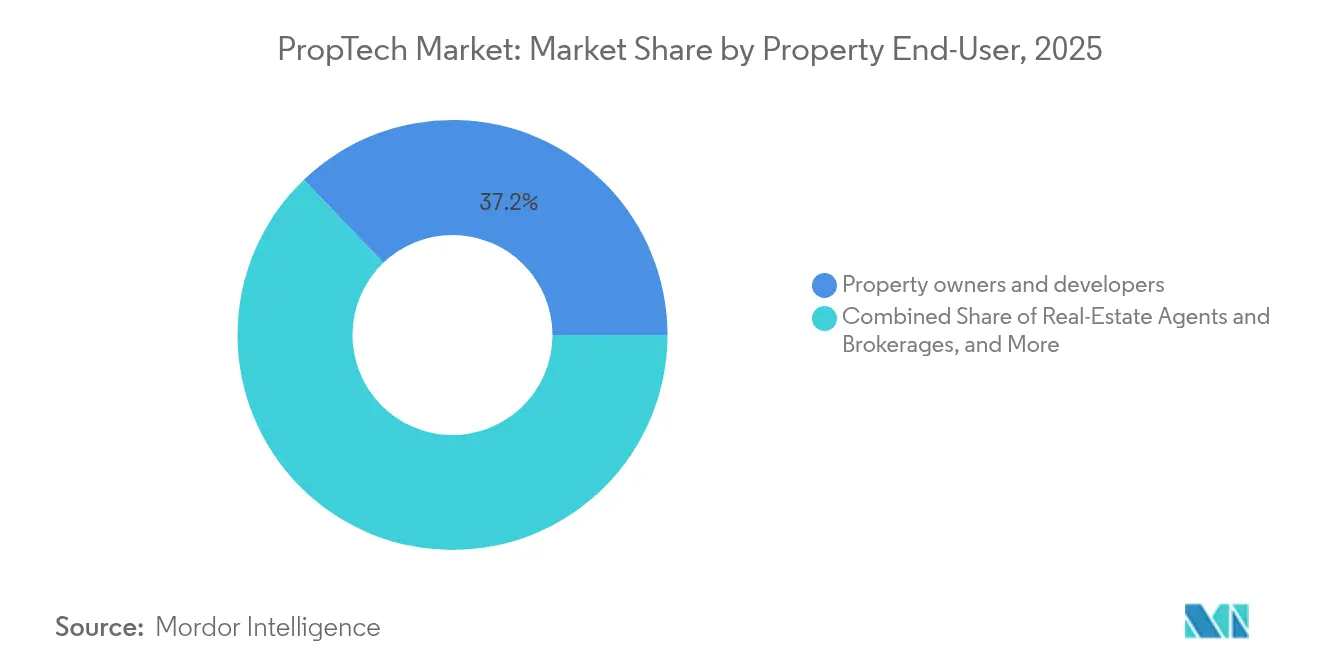

- Por usuario final, los propietarios de inmuebles representaron el 37,15% del tamaño del mercado PropTech en 2025; los administradores de instalaciones lideran el crecimiento con una CAGR del 18,05%.

- Por tecnología, IoT y sensores contribuyeron con el 40,88% de la participación del mercado PropTech en 2025; AR/VR y los gemelos digitales avanzan más rápido con una CAGR del 23,05%.

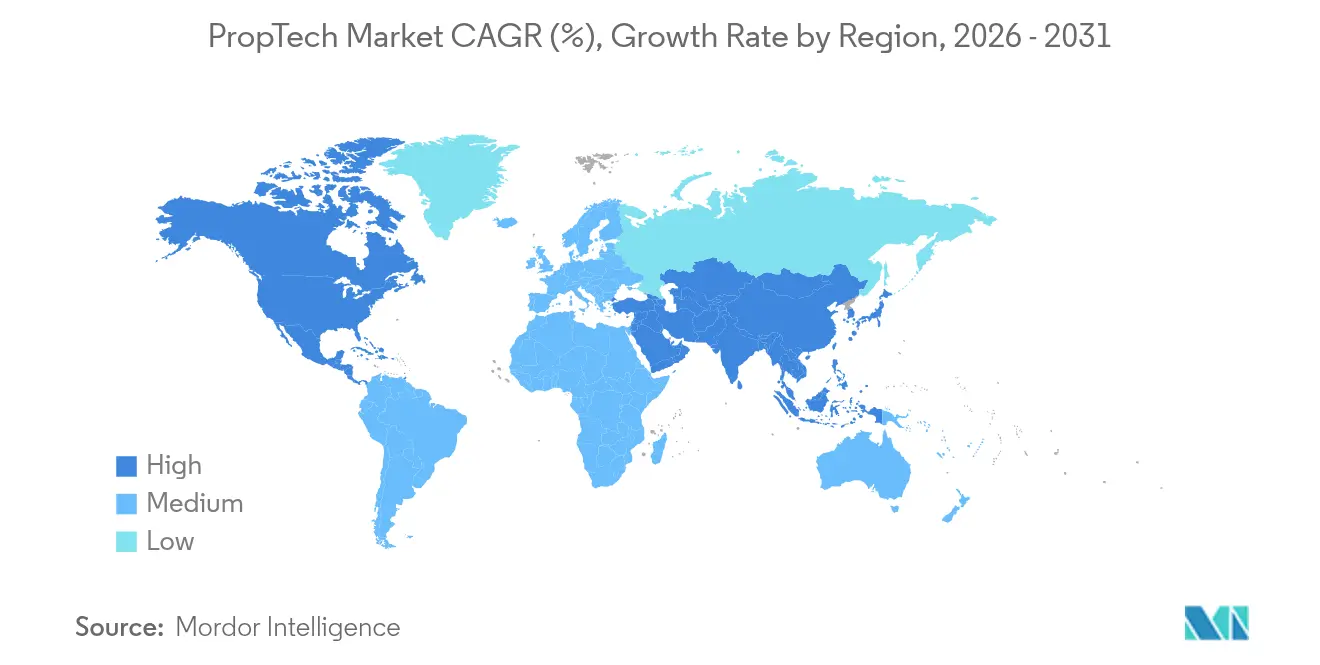

- Por geografía, América del Norte lideró con el 36,29% de la participación del mercado PropTech en 2025; se proyecta que Asia-Pacífico registre una CAGR del 15,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado PropTech Global

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Imperativo de transformación digital en las operaciones inmobiliarias | +3.2% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Adopción rápida de edificios inteligentes y conectados | +2.8% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Aumento de inversiones de fondos inmobiliarios institucionales | +2.1% | Mercados principales de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Informes obligatorios de datos ESG que impulsan plataformas de análisis | +1.9% | Europa y América del Norte principalmente, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Plataformas de garantía de alquiler respaldadas por seguros que reducen el riesgo de impago | +1.4% | América del Norte y Europa, emergiendo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de gemelos digitales en procesos de aprobación de zonificación | +1.1% | Global, con adopción temprana en iniciativas de ciudades inteligentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Imperativo de transformación digital en las operaciones inmobiliarias

Los motores de arrendamiento impulsados por IA mejoran las conversiones de cliente potencial a contrato en un 85%, reformando la economía del marketing y la gestión de inquilinos. Las plataformas PropTech actúan como un centro de control, unificando datos de energía, ocupación y comunicación con inquilinos en un único panel de control para desbloquear la optimización de toda la cartera. Las tendencias de trabajo híbrido sostienen la demanda de análisis de uso del espacio que informan estrategias de arrendamiento flexible. Como resultado, las empresas asignan presupuestos tecnológicos más amplios a plataformas que proporcionan un retorno de la inversión inmediato y cuantificable.

Adopción rápida de edificios inteligentes y conectados

Las tecnologías de edificios inteligentes han pasado de ser un beneficio adicional a una necesidad, con estructuras comerciales modernas que integran más de 8.000 puntos de datos en tiempo real que cubren calidad del aire, ocupación y estado del equipamiento [1]Buildings IOT, "Casos de Estudio de Gestión Integrada de Edificios," buildingsiot.com. Los controles de energía automatizados reducen los gastos de servicios públicos y mejoran las calificaciones de sostenibilidad requeridas para la financiación verde. La riqueza de datos también alimenta motores de análisis avanzados que predicen la demanda de espacio e informan cambios de distribución sin costosas renovaciones. En consecuencia, la adopción de edificios conectados se está acelerando, especialmente entre grandes carteras que buscan métricas de rendimiento uniformes.

Aumento de inversiones de fondos inmobiliarios institucionales

Los vehículos dedicados de PropTech atrajeron más de USD 1,1 mil millones en capital nuevo durante 2024, subrayando un giro estratégico de la experimentación opcional a la construcción de capacidades obligatorias. Los inversores se concentran en empresas con economías unitarias probadas que abordan el cumplimiento ESG, la eficiencia energética y las prioridades de experiencia del inquilino. La financiación en etapa de crecimiento ahora eclipsa la actividad de semilla, señalando la madurez del sector y una preferencia por plataformas listas para escalar. La ola de inversión también acelera la consolidación, permitiendo a los actores bien capitalizados adquirir especialistas de nicho y ensamblar soluciones de pila completa. Este respaldo institucional reduce el riesgo de adopción percibido para los propietarios de inmuebles cautelosos.

Informes obligatorios de datos ESG que impulsan plataformas de análisis

Regulaciones como la Ley Local 97 de la Ciudad de Nueva York y la Directiva de Eficiencia Energética de los Edificios de la UE imponen límites de carbono medibles que exponen las carteras no conformes a penalizaciones y riesgo de valoración [2]Cohesion, "Guía de Cumplimiento de la Ley Local 97," cohesionib.com. Las plataformas de BuildingMinds y Enertiv ahora automatizan la captura de datos de servicios públicos y comparan las emisiones con estándares como GRESB o SFDR. Los paneles de control en tiempo real ayudan a los propietarios a cumplir los plazos de divulgación y respaldan la financiación vinculada a métricas de sostenibilidad. Dado que el rendimiento verde influye directamente en la demanda de los inquilinos y en la valoración de los activos, la adopción de análisis ha pasado de ser discrecional a ser una protección de capital esencial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones fragmentadas y cargas de cumplimiento | -2.1% | Global, particularmente complejo en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Preocupaciones de ciberseguridad y privacidad de datos | -1.8% | Global, con aplicación más estricta en Europa y California | Mediano plazo (2-4 años) |

| Calidad de los datos del registro de la propiedad que obstaculiza los proyectos piloto de cadena de bloques | -1.2% | Principalmente mercados emergentes, algunos desafíos en mercados desarrollados | Largo plazo (≥ 4 años) |

| Escalada de tarifas de uso en la nube que comprimen la economía unitaria | -0.9% | Global, afectando a los proveedores de PropTech basados en SaaS | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones fragmentadas y cargas de cumplimiento

Las empresas PropTech incurren en costos legales crecientes a medida que las normas de protección de datos, derechos de los inquilinos y seguridad de los edificios divergen entre jurisdicciones, ralentizando las estrategias de expansión transfronteriza. La tokenización de activos basada en cadena de bloques enfrenta clasificaciones de valores poco claras que varían según el mercado, retrasando la conversión de proyectos piloto en despliegues comerciales. Los equipos de cumplimiento deben reinterpretar continuamente los estatutos en evolución, restando recursos a la innovación de productos. Para las carteras globales, esta complejidad se multiplica, forzando personalizaciones paralelas del sistema que inflan los plazos de implementación y reducen los beneficios tecnológicos percibidos.

Preocupaciones de ciberseguridad y privacidad de datos

Los edificios inteligentes con miles de puntos conectados ofrecen amplias superficies de intrusión; los sistemas de climatización o control de acceso comprometidos pueden desencadenar costosas interrupciones. La recopilación de datos de los inquilinos —desde patrones de ocupación hasta preferencias personales— plantea preguntas de privacidad bajo el RGPD y la CCPA. La implementación de cifrado de extremo a extremo, redes de confianza cero y herramientas de consentimiento granular eleva los costos operativos para los proveedores de PropTech. El temor a las brechas de seguridad ralentiza la adopción entre los propietarios aversos al riesgo que requieren auditorías de terceros y ciberseguros antes de firmar contratos plurianuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: El Dominio Comercial Impulsa la Innovación

Las propiedades comerciales contribuyeron con el 54,98% de la participación del mercado PropTech en 2025, reflejando sus amplias superficies de planta y sistemas complejos que más se benefician del análisis integrado. El segmento lidera el gasto a medida que los propietarios apuntan a reducciones de costos operativos que pueden alcanzar el 30% en dos años, particularmente a través de la optimización de climatización y el mantenimiento predictivo. Las oficinas en rascacielos implementan gestión digital de visitantes y seguimiento de ocupación para respaldar el arrendamiento flexible y las certificaciones de bienestar. Los activos industriales y logísticos, con una CAGR del 16,92%, implementan seguimiento de inventario en tiempo real, robótica autónoma y monitoreo de seguridad por visión artificial que se integran con suites más amplias de gestión de almacenes.

La adopción residencial avanza a través de centros de hogar inteligente, portales de pago unificados y asistentes de arrendamiento con IA. Los activos de hospitalidad se centran en el registro sin contacto y los algoritmos de tarifas dinámicas que responden a las señales de demanda local. En todas las categorías, el diseño virtual y la captura 3D permiten a las partes interesadas identificar conflictos de construcción de forma temprana, limitando las costosas correcciones. El análisis espacial con IA ayuda a los propietarios a reorganizar las distribuciones en respuesta a los patrones de trabajo híbrido, maximizando los ingresos por metro cuadrado. La amplitud presupuestaria del segmento comercial y el claro retorno de la inversión continúan siendo el ancla del mercado PropTech más amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del reporte

Por Solución: Las Plataformas de Software Lideran la Evolución del Mercado

Las plataformas de software representaron el 66,85% de la participación del mercado PropTech en 2025, ya que los propietarios demandaron paneles de control consolidados que armonizan datos financieros, operativos y de participación de inquilinos. Las arquitecturas en la nube reducen los costos iniciales y permiten despliegues rápidos en toda la cartera, haciendo predecibles las tarifas de licencia. Los módulos de análisis impulsados por aprendizaje automático aumentan el tiempo de actividad del equipamiento entre un 40% y un 60% en comparación con los procesos manuales, fortaleciendo el argumento empresarial.

Los ingresos por servicios, que se expanden a una CAGR del 16,15%, indican el apetito de los propietarios por contratos basados en resultados vinculados a ahorros de energía o métricas de satisfacción de los inquilinos. Los proveedores agrupan asesoramiento, implementación y optimización continua, creando relaciones con los clientes más sólidas y flujos de caja recurrentes. El cambio de la licencia pura a la gestión del rendimiento subraya una postura madura del sector PropTech que favorece las asociaciones a largo plazo sobre las ventas transaccionales.

Por Implementación: La Infraestructura en la Nube Impulsa la Escalabilidad

La infraestructura en la nube capturó el 77,35% de la participación del mercado PropTech en 2025 debido a su elasticidad y accesibilidad permanente. Las operaciones remotas de la era pandémica validaron la resiliencia del SaaS, y muchas carteras ahora prefieren salas de control basadas en navegador que sincronizan activos globales. Las actualizaciones automáticas de funciones y los parches de seguridad centralizados impulsan aún más la adopción.

La implementación híbrida, que avanza a una CAGR del 20,10%, combina análisis en la nube con pasarelas de borde locales que manejan funciones sensibles a la latencia, como los controles de seguridad vital. Esta configuración satisface los estatutos de soberanía de datos mientras preserva la escalabilidad para cargas de trabajo no críticas. Las instalaciones locales persisten en instalaciones altamente reguladas, pero enfrentan una participación decreciente a medida que las certificaciones de seguridad en la nube amplían la aceptación.

Por Usuario Final: Los Propietarios de Inmuebles Lideran la Adopción

Los propietarios e inmobiliarias representaron el 37,15% del tamaño del mercado PropTech en 2025, impulsados por la exposición directa a los costos operativos, las valoraciones de activos y la rotación de inquilinos. Priorizan soluciones que demuestren ahorros medibles y primas de alquiler. Los promotores integran cada vez más características de edificios inteligentes en la fase de planos para asegurar financiación verde e impulsar el marketing de preventa.

Los administradores de instalaciones muestran la expansión más rápida con una CAGR del 18,05%, ya que su rol se eleva del mantenimiento a la gestión estratégica del rendimiento. Los paneles de control IoT alertan a los equipos antes de que los fallos escalen, desplazando los presupuestos de mantenimiento de las reparaciones reactivas a las intervenciones planificadas. Los corredores inmobiliarios adoptan herramientas de listado y transacción impulsadas por IA que comprimen los ciclos de negociación, mientras que los fondos de inversión inmobiliaria se basan en modelos de datos unificados para la comparación de carteras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del reporte

Por Tecnología: Los Sensores IoT Impulsan el Valor Actual

IoT y los sensores entregaron el 40,88% de la participación del mercado PropTech en 2025 gracias a los rápidos períodos de recuperación de la inversión. La submedición, los termostatos inteligentes y los sensores de ocupación alimentan motores de análisis que identifican ineficiencias. Las ventanas de recuperación de 12 a 18 meses justifican el rápido despliegue en toda la cartera.

AR/VR y los gemelos digitales crecen a una CAGR del 23,05%, permitiendo la colaboración de diseño inmersivo, visitas virtuales a propiedades y modelado predictivo de escenarios. Cuando se vinculan a feeds de sensores en vivo, los gemelos evolucionan hacia centros de comando operativos que pronostican picos de energía o riesgos de rotación de inquilinos. La cadena de bloques ve proyectos piloto cautelosos para la verificación de títulos y la propiedad fraccionada a medida que avanza la claridad sobre los marcos legales.

Análisis Geográfico

América del Norte retuvo el 36,29% de la participación del mercado PropTech en 2025, respaldada por regulaciones como la Ley Local 97 que incorporan mandatos tecnológicos en los códigos de construcción cohesionib.com. Los inversores de capital de riesgo comprometieron más de USD 2 mil millones en empresas regionales de PropTech en 2024, reforzando un sólido canal de financiación para innovadores en IA y automatización de edificios creti.org. Los grandes centros metropolitanos ofrecen bases de clientes densas dispuestas a pilotar capacidades de próxima generación, acelerando los ciclos de retroalimentación y el refinamiento de plataformas. Sin embargo, la escasez de mano de obra y los elevados costos de construcción obligan a los proveedores de tecnología a demostrar claros aumentos de productividad.

Se prevé que Asia-Pacífico registre una CAGR del 15,02% hasta 2031, liderada por China, que ha atraído el 41% de la inversión global en PropTech desde 2013. La rápida urbanización impulsa la demanda de eficiencia en la gestión de activos, mientras que los programas nacionales de ciudades inteligentes proporcionan incentivos de política y subvenciones de infraestructura. Singapur opera como plataforma de lanzamiento regional gracias a su regulación transparente y profundidad de talento, mientras que Japón y Corea del Sur lideran edificios con gran presencia de robótica que establecen puntos de referencia de rendimiento para los mercados vecinos.

Europa muestra un fuerte impulso a medida que los estrictos marcos de sostenibilidad empujan a los propietarios hacia el cumplimiento basado en datos. Los Certificados de Eficiencia Energética y las inminentes normas CSRD elevan la adopción de análisis en carteras comerciales y residenciales. El Reino Unido mantiene su estatus de innovación con iniciativas de clústeres de PropTech a pesar de la incertidumbre posterior al Brexit; Francia y los Países Bajos aceleran las renovaciones de eficiencia energética respaldadas por financiación de bonos verdes. Los proveedores especializados en ESG y automatización ganan terreno a medida que los propietarios europeos se apresuran a cumplir los objetivos de carbono para 2030.

Panorama Competitivo

La competencia en PropTech sigue siendo moderadamente fragmentada, aunque la consolidación se está acelerando. La adquisición de Matterport por parte de CoStar por USD 1,6 mil millones en febrero de 2025 unió los datos de propiedades con la tecnología de gemelos digitales 3D, señalando una dirección centrada en la plataforma [3]CoStar Group, "CoStar Completa la Adquisición de Matterport," costargroup.com. El número de empresas emergentes activas supera las 1.000 solo en Alemania, pero los adquirentes apuntan cada vez más a especialistas en arrendamiento con IA, robótica de instalaciones y análisis de riesgo climático que complementan las soluciones de cartera.

La capacidad de IA es el diferenciador central. Los proveedores destacan motores de aprendizaje automático que identifican patrones en picos de consumo de servicios públicos o predicen la rotación de inquilinos, permitiendo un retorno de la inversión demostrable en 12 a 18 meses. La amplitud de la plataforma ahora supera la novedad de las soluciones puntuales, ya que los propietarios prefieren suites integrales que minimicen la fricción de integración.

Las oportunidades de espacio en blanco persisten en la automatización industrial, el apoyo a la vivienda para personas mayores y el modelado de resiliencia climática. Las solicitudes de propiedad intelectual en automatización de edificios y análisis predictivo aumentaron un 40% interanual, lo que indica una carrera de investigación y desarrollo en intensificación [4]USPTO, "Tendencias de Patentes en Automatización de Edificios 2025," uspto.gov. Las empresas que combinan experiencia en el dominio con garantías de resultados están posicionadas para obtener valoraciones premium a medida que el mercado PropTech madura.

Líderes del Sector PropTech

CoStar Group Inc.

RealPage Inc.

Opendoor Technologies Inc.

Procore Technologies Inc.

Matterport Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: PropTechBuzz lanzó el Portal PropTech de India para acelerar la innovación y la inversión en el sector inmobiliario del país, valorado en USD 1 billón.

- Abril de 2025: T3RRA anunció su próximo lanzamiento público global con USD 2 mil millones en bienes raíces tokenizados accesibles para usuarios verificados en más de 70 países.

- Febrero de 2025: CoStar Group completó su adquisición de Matterport por USD 1,6 mil millones, fusionando la tecnología de gemelos digitales 3D con extensos datos de propiedades comerciales.

- Diciembre de 2024: Dcycle recaudó EUR 6 millones (USD 6,3 millones) para su plataforma de gestión de datos ESG, subrayando la demanda de los inversores por PropTech centrado en el cumplimiento normativo.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado PropTech como los ingresos agregados generados por plataformas de software y servicios asociados que digitalizan cualquier etapa del ciclo de vida inmobiliario, incluyendo búsqueda, financiación, supervisión de la construcción, gestión de activos, participación de inquilinos, análisis y disposición, en activos residenciales, comerciales, logísticos industriales y de hospitalidad en todo el mundo. Según Mordor Intelligence, el valor del año base 2025 se sitúa en USD 45,20 mil millones.

Exclusión del alcance: La robótica de construcción de uso exclusivo y las ofertas de tecnología financiera genérica no vinculadas a transacciones inmobiliarias están excluidas.

Descripción General de la Segmentación

- Por Tipo de Propiedad

- Residencial

- Comercial

- Industrial y Logística

- Hospitalidad

- Por Solución

- Software

- Servicios

- Por Implementación

- Nube

- Local

- Híbrida

- Por Usuario Final

- Propietarios e Inmobiliarias

- Agentes y Corredores Inmobiliarios

- Administradores de Instalaciones

- Asociaciones de Vivienda y Fondos de Inversión Inmobiliaria

- Por Tecnología

- IoT y Redes de Sensores Inteligentes

- IA / Análisis de Big Data

- AR / VR y Gemelos Digitales

- Cadena de Bloques y Tecnología de Registro Distribuido

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas realizan entrevistas semiestructuradas y encuestas en línea con fundadores de PropTech, administradores de instalaciones, corredores inmobiliarios e inversores de capital de riesgo regionales en América del Norte, Europa, Asia-Pacífico y el Consejo de Cooperación del Golfo. Estas conversaciones validan los corredores de precios, las ratios de uso y los períodos de recuperación de la inversión que las fuentes secundarias rara vez cuantifican, dándonos confianza para refinar los insumos y someter a prueba de estrés los resultados iniciales del modelo.

Investigación Documental

Comenzamos con un trabajo documental estructurado que extrae datos de existencias de edificios y transacciones de fuentes públicas de primer nivel, como la Asociación Nacional de Agentes Inmobiliarios, los Permisos de Construcción del Censo de los Estados Unidos, los índices de precios de propiedades de Eurostat y los códigos de envío de la Base de Datos Estadística del Comercio de Productos Básicos de las Naciones Unidas para importaciones de sensores inteligentes, que nos ayudan a dimensionar la penetración tecnológica. Los indicadores macroeconómicos, incluidos el PIB, la urbanización y las suscripciones de banda ancha, se capturan del Banco Mundial y el FMI para anclar los techos de adopción.

Estos fundamentos se enriquecen con presentaciones de empresas, presentaciones para inversores y noticias seleccionadas en Dow Jones Factiva, mientras que el análisis de patentes de Questel señala la intensidad tecnológica emergente y D&B Hoovers proporciona divisiones de ingresos para los principales proveedores. Las fuentes mencionadas son ilustrativas; se consultan muchos conjuntos de datos abiertos adicionales y portales regulatorios para verificaciones cruzadas y construcción de contexto.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente reconstruye la demanda multiplicando el valor total de las transacciones inmobiliarias y el espacio de planta gestionado por los ratios de gasto digital observados, seguido de consolidaciones selectivas ascendentes de proveedores para verificar los totales. Las variables clave incluyen la tasa de adopción en la nube en la gestión de propiedades, la tarifa mensual promedio de SaaS por activo, los flujos de capital de riesgo, las terminaciones de edificios y los impulsos regulatorios para el monitoreo de energía. Las brechas en los datos ascendentes, especialmente de empresas emergentes privadas, se salvan utilizando el precio de venta promedio muestreado multiplicado por las cohortes de usuarios recopiladas durante el trabajo primario.

Para el pronóstico hasta 2030, aplicamos un modelo ARIMA multivariante, permitiendo que los impulsores anteriores más los escenarios de tasas de interés den forma a las trayectorias de crecimiento; los coeficientes son revisados con expertos del sector antes de su consolidación.

Validación de Datos y Ciclo de Actualización

Cada trimestre, nuestro equipo vuelve a ejecutar verificaciones de varianza entre los resultados del modelo y los indicadores más recientes, incluidos los totales de recaudación de fondos, las instalaciones de medidores inteligentes y las facturas en la nube de los propietarios cotizados. Una anomalía desencadena una revisión secundaria del analista, y los cambios materiales provocan una actualización provisional; de lo contrario, el modelo completo se reconstruye anualmente para que los clientes siempre reciban una visión actualizada.

Por Qué Nuestra Línea de Base de PropTech Merece Confianza

Las estimaciones publicadas de PropTech a menudo divergen porque las empresas eligen diferentes categorías de activos, supuestos de precios y cadencias de actualización. Reconocemos estas brechas de antemano para que los responsables de la toma de decisiones puedan juzgar qué cifra se alinea con sus necesidades.

Los principales factores de brecha incluyen si el espacio logístico industrial está contabilizado, si las tarifas de transacción habilitadas por cadena de bloques se registran como ingresos del mercado, los años de conversión de divisas y la velocidad a la que los analistas asumen que los usuarios locales migran a la nube. La disciplinada selección de alcance de Mordor Intelligence, la actualización anual y la validación de doble vía reducen estas distorsiones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 45,20 mil millones (2025) | ||

| USD 36,55 mil millones (2024) | Consultora Global A | Excluye implementaciones híbridas; año base de tipo de cambio más antiguo |

| USD 47,08 mil millones (2025) | Consultora Global B | Aplica precios de venta promedio uniformes entre clases de activos; verificaciones primarias limitadas |

| USD 44,88 mil millones (2025) | Consultora Regional C | Omite las tarifas de transacción de cadena de bloques; contabiliza solo el software de suscripción |

La comparación muestra que las variaciones provienen menos de la aritmética y más de la disciplina del alcance y la actualidad de los datos. Al fundamentar los insumos en series públicas verificables, validándolos con expertos del dominio y actualizándolos anualmente, Mordor Intelligence ofrece una línea de base equilibrada que los clientes pueden rastrear, replicar y defender internamente.

Preguntas Clave Respondidas en el Reporte

¿Cuál es el tamaño actual del mercado PropTech?

El mercado PropTech se sitúa en USD 53,24 mil millones en 2026 y se proyecta que alcance USD 120,74 mil millones en 2031.

¿Qué segmento de propiedad lidera la adopción de PropTech?

Los activos comerciales representan el 54,98% de la participación del mercado PropTech, impulsados por implementaciones integradas de gestión de edificios y análisis.

¿Por qué dominan las implementaciones en la nube en PropTech?

Los modelos en la nube representan el 77,35% del mercado porque ofrecen fácil escalabilidad, actualizaciones automáticas y supervisión remota de carteras.

¿Qué tan rápido está creciendo el mercado PropTech en Asia-Pacífico?

Se prevé que Asia-Pacífico se expanda a una CAGR del 15,02% hasta 2031, liderada por los fuertes flujos de inversión de China y los programas de ciudades inteligentes.

¿Qué impacto tienen las regulaciones ESG en la adopción de PropTech?

Los marcos obligatorios de informes de carbono, como la Ley Local 97 y las directivas de la UE, hacen que las plataformas de análisis sean esenciales para el cumplimiento normativo y la protección de la valoración.

¿Qué tecnología crece más rápidamente dentro de PropTech?

Las soluciones de AR/VR y gemelos digitales avanzan a una CAGR del 23,05% a medida que los propietarios adoptan herramientas de diseño inmersivo y operaciones predictivas.

Última actualización de la página el: