Tamaño y Participación del Mercado de Humanos Digitales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

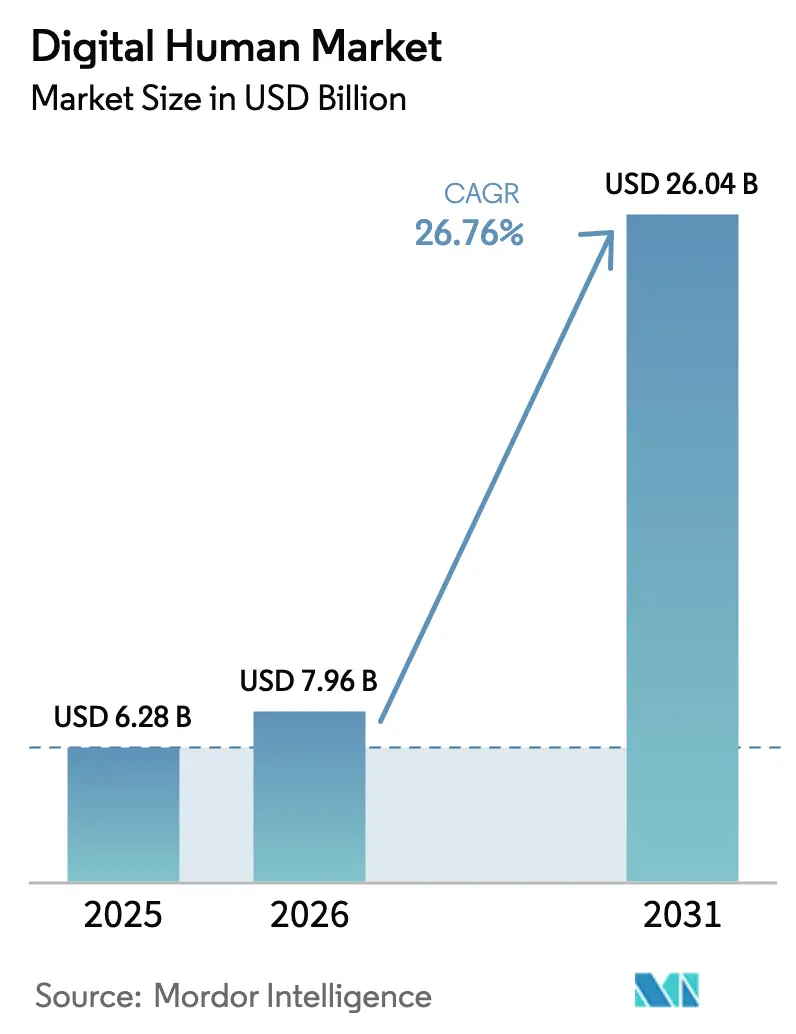

| Tamaño del Mercado (2026) | 7.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Humanos Digitales por Mordor Intelligence

Se espera que el tamaño del Mercado de Humanos Digitales aumente de USD 6,28 mil millones en 2025 a USD 7,96 mil millones en 2026 y alcance USD 26,04 mil millones en 2031, creciendo a una CAGR del 26,76% durante 2026-2031. Este rápido ascenso está impulsado por las empresas que están pasando de chatbots basados en reglas a avatares conversacionales fotorrealistas que automatizan las interacciones de servicio de alto contacto. La adopción está respaldada además por la reducción de los costos de inferencia de GPU, la maduración de los flujos de captura volumétrica y la creciente familiaridad de los consumidores con las interfaces inmersivas en los sectores de juegos, comercio y telesalud. La agrupación estratégica de herramientas de creación de avatares dentro de plataformas de IA más amplias está comprimiendo los plazos de implementación, mientras que la nueva claridad regulatoria sobre los medios sintéticos está facilitando la adopción a nivel directivo en sectores altamente regulados. La competencia se intensifica a medida que los hiperescaladores, los proveedores de motores de juegos y los estudios especializados se apresuran a asegurar la propiedad intelectual en torno a la renderización neuronal en tiempo real y la clonación de voz. Al mismo tiempo, las empresas buscan un retorno de la inversión medible, orientando la demanda hacia humanos digitales interactivos que reduzcan las escaladas en los centros de llamadas, aumenten las tasas de conversión y desbloqueen nuevos ingresos por suscripción.

Conclusiones Clave del Informe

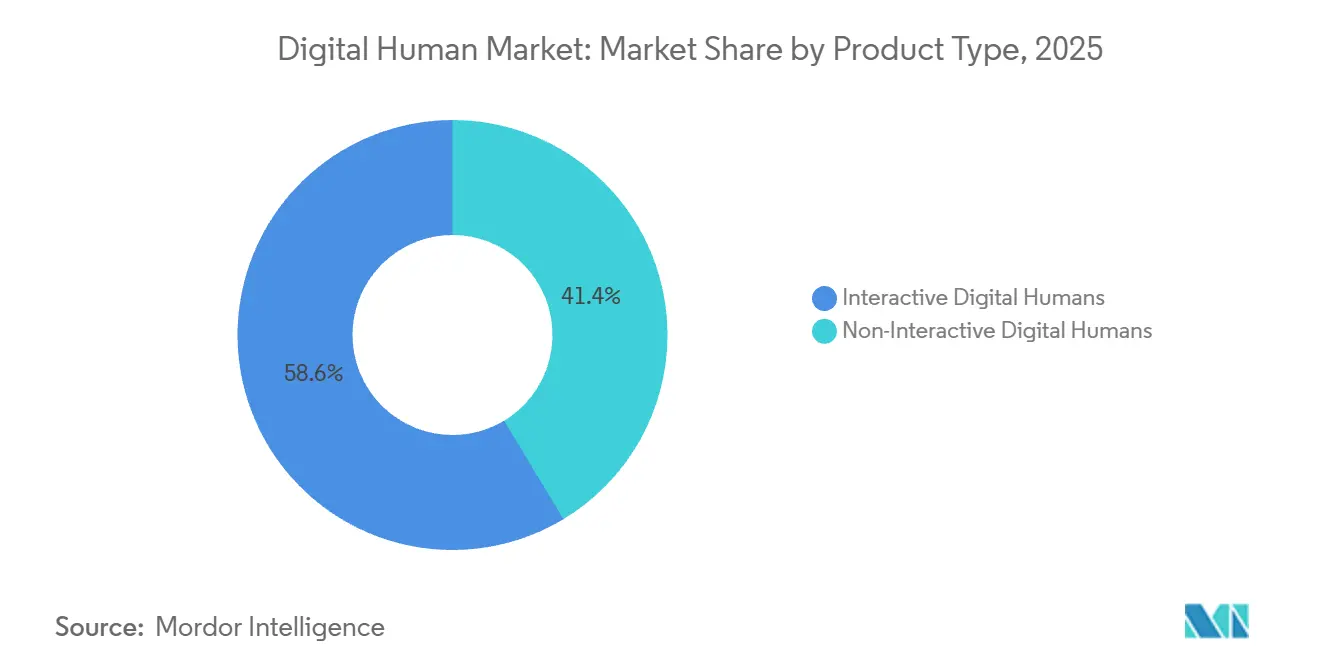

- Por tipo de producto, los avatares interactivos lideraron con una participación de ingresos del 58,63% en 2025, mientras que el mismo grupo tiene previsto avanzar a una CAGR del 27,21% hasta 2031.

- Por componente, las plataformas de software representaron el 64,36% de los ingresos de 2025, mientras que los servicios representan el componente de más rápido crecimiento con una CAGR del 28,51% hasta 2031.

- Por modo de implementación, las instalaciones en la nube capturaron una participación del 71,12% en 2025; los modelos híbridos registran la CAGR proyectada más alta del 27,18% hasta 2031.

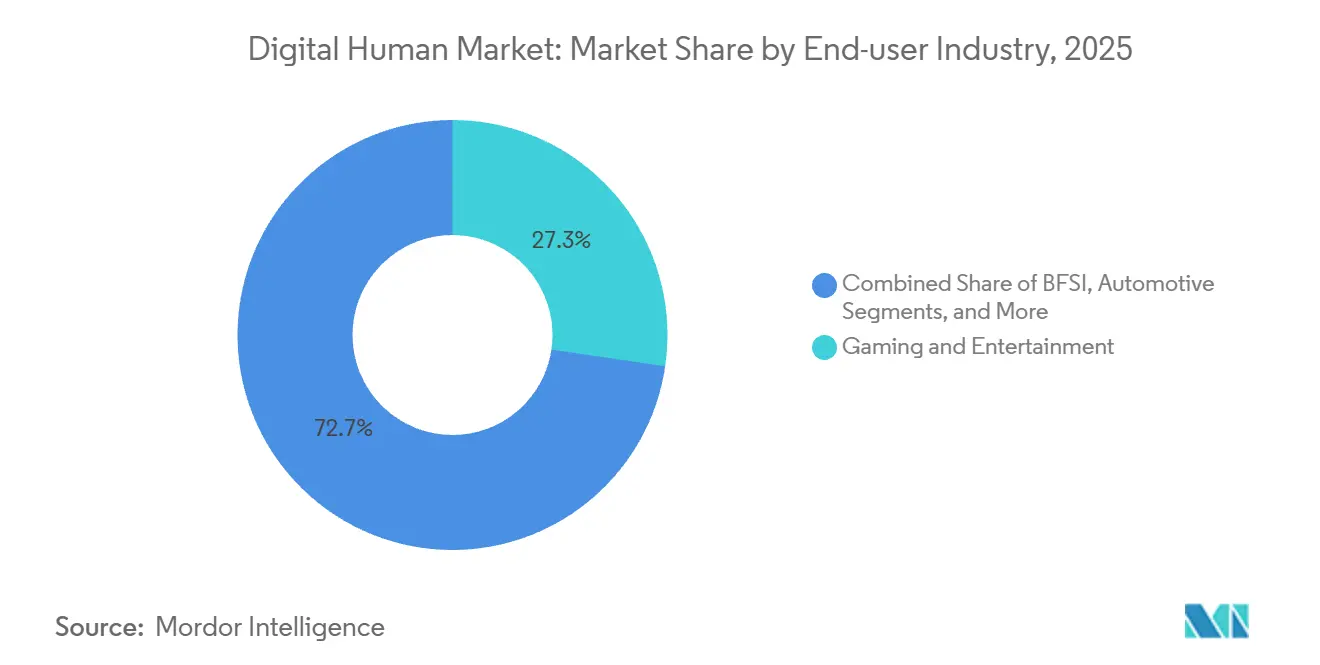

- Por industria de usuario final, los juegos y el entretenimiento representaron el 27,33% de los ingresos de 2025, aunque la atención médica y las ciencias de la vida muestran la CAGR más pronunciada del 29,39% hasta 2031.

- Por tecnología, los sistemas de IA generativa aseguraron el 46,41% de la participación de 2025 y están preparados para crecer a una CAGR del 27,56% hasta 2031.

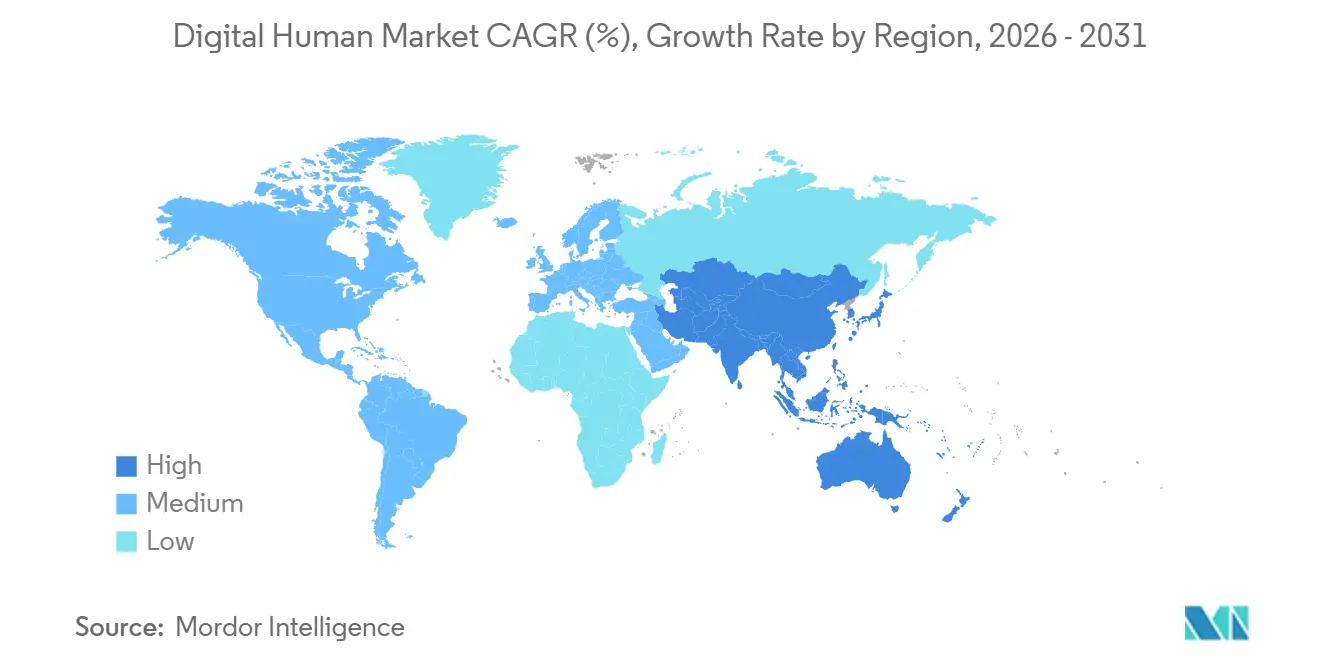

- Por geografía, América del Norte dominó con el 43,12% de la base de 2025, mientras que Asia-Pacífico está en camino de la expansión más rápida, registrando una CAGR del 28,34% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Humanos Digitales

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Avances Rápidos en IA, ML y PLN | +4.8% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento en la Adopción de Plataformas de Aprendizaje en Línea | +3.2% | Global, fuerte en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Demanda Liderada por el Metaverso para el Compromiso Inmersivo | +3.9% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| Auge de la Experiencia Digital Personalizada del Cliente | +4.1% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| IA Agéntica que Permite Recorridos Autónomos | +5.3% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Computación Espacial y Captura Volumétrica | +2.7% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avances Rápidos en IA, ML y PLN

Las arquitecturas de transformadores y difusión redujeron la latencia de inferencia por debajo del umbral de 200 milisegundos que los usuarios perciben como tiempo real, desbloqueando presupuestos empresariales más allá de los escenarios de conserjería premium. Los motores de conversión de voz a animación en tiempo real, como Audio2Face, comprimen los ciclos de producción de 12 semanas a 72 horas, lo que permite a los bancos, minoristas y aerolíneas implementar asistentes de avatar a escala de red. La precisión del reconocimiento de intenciones aumentó del 78% al 94% en diálogos de múltiples turnos, reduciendo las escaladas en los centros de llamadas en un 23% entre los primeros adoptantes en telecomunicaciones. La mejora del rendimiento se correlaciona directamente con un menor costo total de propiedad, reforzando la trayectoria de crecimiento del mercado de humanos digitales.

Aumento en la Adopción de Plataformas de Aprendizaje en Línea

La estabilización de la matrícula en títulos en línea en el 37% del ingreso terciario en 2025 está impulsando la demanda de tutores avatar que replican el compromiso cara a cara.[1]Instituto de Estadística de la UNESCO, "Tendencias Globales en Educación 2025," uis.unesco.org Las universidades de India y el Sudeste Asiático ahora dependen de humanos digitales en lenguas vernáculas para paliar la escasez de docentes, mientras que las academias corporativas implementan avatares basados en escenarios para la formación en cumplimiento normativo. Los valores de los contratos superan los USD 150.000 por implementación, en comparación con los USD 40.000 para los chatbots genéricos, lo que subraya el potencial de monetización de los avatares verticalizados. Esto acelera los ingresos de la plataforma y fortalece la capa de servicios del mercado de humanos digitales.

Demanda Liderada por el Metaverso para el Compromiso Inmersivo

La base instalada de auriculares de computación espacial superó los 8 millones a finales de 2025, proporcionando a las marcas una masa crítica de usuarios para tiendas de avatares persistentes en mundos virtuales. Los pilotos de lujo muestran que las sesiones guiadas por avatares convierten al 19% frente al 11% del comercio electrónico estándar, atribuyendo el aumento a la prueba social y la personalización en tiempo real. Los estudios de juegos integran humanos digitales como personajes no jugadores con memoria, aumentando la retención de usuarios y el gasto en el juego. El aumento de las puntuaciones de aceptación del 62% en 2024 al 81% en 2025 indica una disminución de las preocupaciones sobre el valle inquietante, lo que impulsa aún más la curva de adopción del mercado de humanos digitales.

IA Agéntica que Permite Recorridos Autónomos del Cliente

Las arquitecturas agénticas empoderan a los avatares para reservar vuelos, presentar reclamaciones de seguros y programar seguimientos sin escalada humana, elevando las tasas de resolución autónoma al 67% en los pilotos de viajes y hostelería. Los ahorros laborales alcanzan los USD 2,8 millones anuales para una aerolínea de tamaño mediano, lo que ilustra un retorno de la inversión tangible. Los marcos regulatorios ahora aclaran los requisitos de supervisión, lo que impulsa una mayor experimentación en atención médica y banca, donde la autonomía de decisión exige salvaguardas auditables. Estas capacidades aceleran la migración empresarial hacia implementaciones interactivas, amplificando el tamaño del mercado de humanos digitales.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de Desarrollo y Renderización en Tiempo Real | -3.4% | Global, agudo en América Latina y África | Corto plazo (≤ 2 años) |

| Incertidumbre Regulatoria sobre los Derechos de las Falsificaciones Profundas | -2.1% | América del Norte, Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Talento en Habilidades 3D en Tiempo Real | -1.8% | Europa, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Problemas de Valle Inquietante y Confianza del Consumidor | -1.3% | Global, pronunciado en demografías de mayor edad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Desarrollo y Renderización en Tiempo Real

Los avatares de grado de producción requieren hardware de captura de movimiento, clústeres de GPU y talento especializado, lo que eleva la inversión inicial a entre USD 250.000 y USD 800.000 por proyecto. La renderización en la nube reduce el gasto de capital, pero introduce tarifas recurrentes de entre USD 4 y USD 12 por hora de avatar en plataformas de hiperescala, lo que limita la viabilidad para casos de uso de consumidores de alto tráfico. La restricción de suministro de GPU H100, con un precio cercano a los USD 30.000, agrava la presión de costos y frena la adopción a corto plazo, particularmente en América Latina y África.

Incertidumbre Regulatoria sobre los Derechos de Falsificaciones Profundas y Réplicas

La Ley de IA de la UE exige la marca de agua de los medios sintéticos, mientras que la AB 2602 de California penaliza la clonación de voz no autorizada, generando costos de cumplimiento para el seguimiento de la procedencia y la gestión del consentimiento. Las ambigüedades en torno a la semejanza derivada ralentizan las implementaciones en publicidad y entretenimiento. Las multinacionales enfrentan fragmentación legal, ya que los datos entrenados en jurisdicciones permisivas pueden infringir regímenes más estrictos en el uso transfronterizo, moderando el crecimiento de la participación del mercado de humanos digitales en aplicaciones sensibles.[2]Comisión Federal de Comercio, "Orientación sobre Avales de IA," ftc.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Avatares Interactivos Impulsan la Adopción Empresarial

Los avatares interactivos lideraron la participación del mercado de humanos digitales con el 58,63% en 2025 y se espera que crezcan a una CAGR del 27,21% hasta 2031. Los pilotos bancarios muestran asesores de patrimonio a nivel de sucursal que resuelven tareas de cuentas mediante comandos de voz naturales, mientras que los minoristas registran una conversión un 17% mayor cuando los compradores interactúan con avatares durante al menos 90 segundos. Las brechas de costo iniciales entre los avatares de video interactivos y los con guion se están reduciendo a medida que las herramientas generativas automatizan la sincronización de labios y el mapeo de emociones. Las empresas valoran el aprendizaje continuo, el comportamiento consciente del sentimiento y la integración de aplicaciones que proporcionan los avatares interactivos, extendiendo las implementaciones al triaje sanitario y la recuperación ante interrupciones aéreas. Los formatos no interactivos aún sirven para campañas de marketing estacionales donde los visuales impecables y el control de la narrativa superan la interacción en tiempo real, pero su participación direccionable se está contrayendo a medida que el mercado de humanos digitales escala los casos de uso interactivos.

Los avatares interactivos requieren síntesis en tiempo real de voz, microexpresiones faciales y alineación de gestos, lo que exige aceleración de GPU y sólidas pilas conversacionales. Los acuerdos de nivel de servicio garantizan una respuesta inferior a 300 milisegundos para mantener la inmersión, lo que empuja a los proveedores hacia arquitecturas de renderización en el borde en geografías de alto tráfico. Las industrias centradas en la privacidad adoptan flujos de trabajo híbridos que mantienen la inferencia biométrica en las instalaciones mientras descargan la animación volumétrica a GPU en la nube. A lo largo del horizonte de previsión, los avatares interactivos anclarán las hojas de ruta de las plataformas, reforzando su estatus como motor de ingresos y crecimiento del mercado de humanos digitales.

Por Componente: Los Servicios Aumentan a Medida que Crece la Complejidad de la Personalización

Las plataformas de software representaron el 64,36% de los ingresos en 2025, abarcando licencias de motores, alojamiento de modelos y paneles de análisis. Sin embargo, los servicios registran la CAGR más alta del 28,51% a medida que las empresas contratan especialistas para localizar avatares, ajustar los motores de emociones y alinear los léxicos de dominio con los libros de código de cumplimiento. El auge de los marcos de IA generativa acelera la demanda de ingeniería de instrucciones, pruebas éticas y reentrenamiento de modelos, que se venden como servicios profesionales premium. Las pequeñas y medianas empresas adquieren avatares de plantilla por suscripción, pero los sectores regulados continúan solicitando proyectos a medida, elevando los tamaños promedio de los contratos.

La escasez de habilidades en rigging en tiempo real y programación de shaders impulsa el auge de los servicios. Los estudios agrupan la revisión de animación con intervención humana junto con la generación de datos sintéticos, reforzando las tasas de vinculación de servicios por encima del 45% por venta de software. Los ingresos por hardware siguen siendo modestos pero estables, impulsados por demandas de nicho en las instalaciones en defensa, atención médica e infoentretenimiento automotriz. A lo largo del horizonte de previsión, la interacción entre los ingresos de plataforma y servicios determinará la rentabilidad de los proveedores, pero es probable que los servicios superen los ingresos del software, consolidando su papel estratégico en el mercado de humanos digitales.

Por Modo de Implementación: Los Modelos Híbridos Equilibran la Latencia y el Cumplimiento

Las implementaciones en la nube mantuvieron una participación dominante del 71,12% en 2025 gracias al aprovisionamiento elástico de GPU y la integración llave en mano con los proveedores de identidad empresarial. Sin embargo, el tamaño del mercado de humanos digitales para las arquitecturas híbridas tiene previsto expandirse a una CAGR del 27,18%, lo que refleja el rechazo regulatorio contra los flujos de datos fuera de la soberanía nacional. Los bancos europeos ahora procesan datos biométricos en clústeres privados mientras transmiten fotogramas de avatar desde nubes públicas, satisfaciendo así los mandatos del RGPD sin sacrificar la fidelidad visual.

Los escenarios sensibles a la latencia, como los asistentes en vehículos, favorecen la inferencia en el borde, donde Qualcomm y NVIDIA integraron aceleradores de IA embebidos en unidades principales de automoción para ejecutar el reconocimiento de voz y gestos localmente. La defensa y la atención médica continúan pilotando instalaciones con aislamiento de red que mantienen la inferencia, la renderización y el almacenamiento de datos detrás de perímetros de confianza cero. El espectro de implementación se está diversificando, con la partición de cargas de trabajo convirtiéndose en un diferenciador competitivo entre los proveedores de plataformas que buscan capturar una mayor porción del mercado de humanos digitales.

Por Industria de Usuario Final: La Atención Médica Supera a los Juegos en Velocidad de Crecimiento

Los juegos y el entretenimiento aportaron el 27,33% de los ingresos de 2025, aprovechando décadas de flujos de renderización en tiempo real y la familiaridad de los jugadores con la narrativa impulsada por personajes. Sin embargo, la atención médica y las ciencias de la vida, con una CAGR del 29,39%, están destinadas a superar a todos los demás sectores verticales, impulsadas por el reembolso de la telemedicina y la claridad de la Administración de Alimentos y Medicamentos sobre el soporte de decisiones clínicas basado en IA.[3]Administración de Alimentos y Medicamentos de EE. UU., "Lista de Dispositivos Médicos Habilitados con IA/ML," fda.gov Los servicios de urgencias que implementan avatares de triaje informan de una reducción del 22% en la carga de trabajo de enfermería, validando el retorno de la inversión clínico.

El comercio minorista y el comercio electrónico adoptan estilistas digitales para reducir las tasas de devolución, mientras que la banca introduce asesores avatar para carteras de clientes de alto patrimonio masivo. La educación aprovecha los tutores en lenguas vernáculas para extender el contenido de ciencias, tecnología, ingeniería y matemáticas a regiones desatendidas, y las marcas automotrices integran avatares en el automóvil como parte del infoentretenimiento de próxima generación. El tamaño del mercado de humanos digitales se está diversificando, por tanto, en múltiples casos de uso, pero el crecimiento previsto desproporcionado de la atención médica la posiciona como el principal catalizador de la demanda durante los próximos cinco años.

Por Tecnología: Las Plataformas de IA Generativa Eclipsan los Sistemas Basados en Reglas

Los motores de IA generativa capturaron el 46,41% de los ingresos de 2025 y están escalando a una CAGR del 27,56%. Las empresas se inclinan hacia avatares que interpretan consultas abiertas y sintetizan respuestas empáticas sin necesidad de guiones exhaustivos. Los modelos de lenguaje de gran escala, los codificadores de visión y los sintetizadores de voz se fusionan en pilas multimodales que ofrecen interacciones contextualmente ricas en más de 100 idiomas.

Los avatares basados en reglas conservan su importancia donde se exigen resultados deterministas, registros de auditoría y cumplimiento normativo codificado, como en el asesoramiento farmacéutico. Los renderizadores en tiempo real de alta fidelidad siguen siendo indispensables en publicidad y cine, donde la excelencia visual supera a la inteligencia conversacional. Los sistemas híbridos ahora combinan la cognición generativa con salvaguardas basadas en reglas y renderización cinematográfica, ampliando el mercado total direccionable de humanos digitales.

Análisis Geográfico

América del Norte mantuvo el 43,12% de la base de 2025, respaldada por el elevado gasto de capital de los hiperescaladores en infraestructura de IA y un entorno regulatorio relativamente claro tras el estatuto de clonación de voz de California y la orientación de la Comisión Federal de Comercio sobre avales sintéticos. Canadá emergió como un centro de captura volumétrica, prestando servicios a Hollywood y a los creadores de contenido empresarial que buscan incentivos fiscales y grupos de talento diversificados. La ola de deslocalización cercana de México atrajo a estudios de avatares que ofrecen localización en español con ventajas de costo, profundizando la integración del ecosistema norteamericano.

Asia-Pacífico es la región de más rápido crecimiento, proyectada a una CAGR del 28,34% hasta 2031. El 14.º Plan Quinquenal de China enumera los humanos digitales como un pilar estratégico, canalizando subsidios hacia plataformas nacionales e instalaciones de captura volumétrica.[4]Ministerio de Industria y Tecnología de la Información, "Inclusión de Humanos Digitales en el 14.º Plan Quinquenal," miit.gov.cn Las prefecturas japonesas subvencionan avatares compañeros para el cuidado de personas mayores con el fin de mitigar la escasez de cuidadores, mientras que los gigantes del entretenimiento surcoreanos implementan influencers virtuales en plataformas de fans globales. El auge del sector de tecnología educativa de India aprovecha los tutores avatar para impartir lecciones de ciencias, tecnología, ingeniería y matemáticas en lenguas vernáculas, especialmente en estados rurales con baja competencia en inglés. La combinación regional de escala de consumidores, financiación soberana de IA e imperativos demográficos posiciona a Asia-Pacífico como un motor de crecimiento fundamental para el mercado de humanos digitales.

Europa, Oriente Medio y África contribuyen colectivamente entre el 35% y el 40% de los ingresos actuales, pero presentan patrones de adopción heterogéneos. La Ley de IA de la UE impone etiquetado de transparencia, lo que aumenta los costos de cumplimiento pero ofrece certeza regulatoria que favorece la inversión empresarial a largo plazo. El sector automotriz alemán es pionero en asistentes de avatar en el automóvil; Francia y el Reino Unido ven pilotos en el sector de banca, servicios financieros y seguros que integran avatares en los recorridos de clientes omnicanal. Los estados del Consejo de Cooperación del Golfo invierten en embajadores turísticos multilingües para alcanzar los objetivos de diversificación de la Visión 2030, mientras que el África subsahariana experimenta con avatares de asesoramiento agrícola financiados por agencias de desarrollo. Las limitaciones de infraestructura y la escasez de GPU moderan la adopción inmediata en las economías de bajos ingresos, pero el apoyo estratégico de donantes y los modelos de implementación con prioridad móvil pueden desbloquear la demanda latente a lo largo del horizonte de previsión.

Panorama Competitivo

El mercado de humanos digitales exhibe una fragmentación moderada, con los 10 principales proveedores representando aproximadamente entre el 55% y el 60% de los ingresos totales, dejando amplio espacio para especialistas regionales y verticales. Los hiperescaladores integran capacidades de avatar dentro de carteras de IA más amplias, aprovechando las ventajas de escala en la adquisición de GPU y el entrenamiento de modelos. Microsoft combina las API de GPT-4 Turbo, Voz y Visión con su Kit de Desarrollo de Software de Humanos Digitales, impulsando un crecimiento interanual del 34% en la facturación de Azure AI durante 2025. NVIDIA combina las GPU RTX y el software Omniverse, subrayando la co-optimización de hardware y software que los competidores encuentran difícil de replicar.

Los especialistas se diferencian a través de la profundidad de dominio y las herramientas de cumplimiento. Soul Machines, UneeQ y Synthesia incorporan léxicos de la industria, registro de auditoría y calibración de sentimientos adaptados a las finanzas, la atención médica y la educación. Las solicitudes de patentes subrayan la intención estratégica: NVIDIA aseguró 47 patentes de renderización neuronal en tiempo real en 2025, mientras que Meta Platforms presentó 38 que cubren avatares de códec y compresión volumétrica en la Oficina de Patentes y Marcas de los Estados Unidos.

Las oportunidades de espacio en blanco persisten entre las empresas del mercado medio que requieren avatares llave en mano pero no están dispuestas a financiar desarrollos a medida. Los constructores sin código como Hour One y DeepBrain AI ofrecen modelos de suscripción a partir de USD 500 al mes, democratizando el acceso. Se esperan fusiones y adquisiciones a medida que los hiperescaladores adquieran estudios especializados para acelerar la velocidad de comercialización y cerrar las brechas de talento, siguiendo el ejemplo de la adquisición por parte de Microsoft en 2024 del innovador en síntesis de voz Lobe AI. A lo largo del período de previsión, el control estratégico de las pilas de lenguaje generativo, los flujos de renderización en tiempo real y la infraestructura de cumplimiento delineará a los líderes del mercado e influirá en los patrones de consolidación dentro del mercado de humanos digitales.

Líderes de la Industria de Humanos Digitales

Microsoft Corporation

Nvidia Corporation

Meta Platforms, Inc.

Samsung Electronics Co., Ltd.

Tencent Holdings Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: NVIDIA lanzó ACE, un motor de avatar en la nube integrado que combina Audio2Face, IA de voz Riva y renderización Omniverse, acortando los plazos de producción de semanas a horas. Los primeros clientes abarcan telecomunicaciones y comercio minorista.

- Septiembre de 2025: Meta lanzó Codec Avatars 2.0, capturando microexpresiones faciales y dinámicas de telas en tiempo real mientras reduce el ancho de banda en un 65% en redes 5G.

- Agosto de 2025: Synthesia aseguró USD 90 millones en financiación de la Serie C para expandir su plataforma de video de IA a 140 idiomas y funciones de grado empresarial.

- Julio de 2025: Microsoft integró el Servicio Azure OpenAI con su Kit de Desarrollo de Software de Humanos Digitales, ofreciendo avatares impulsados por GPT-4 Turbo preconectados a Dynamics 365 y Teams.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de humanos digitales como todos los avatares impulsados por software, de apariencia realista, que combinan modelado 3D, renderización en tiempo real, síntesis de voz, visión por computadora e IA conversacional para permitir a los usuarios ver, escuchar e interactuar con una persona virtual en entornos comerciales como atención al cliente, juegos, comercio minorista y formación. Según Mordor Intelligence, los ingresos se registran a nivel del creador de la plataforma o módulo, cubriendo tarifas de licencia, suscripciones recurrentes de software como servicio y servicios de implementación específicos de avatares.

Exclusión del alcance: solo los chatbots basados únicamente en texto y los personajes de juegos genéricos sin animación facial o de voz habilitada por IA quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Tipo de Producto

- Humanos Digitales Interactivos

- Humanos Digitales No Interactivos

- Por Componente

- Plataformas de Software

- Servicios

- Módulos de Hardware

- Por Modo de Implementación

- Basado en la Nube

- En las Instalaciones

- Híbrido

- Por Industria de Usuario Final

- Comercio Minorista y Comercio Electrónico

- Juegos y Entretenimiento

- Banca, Servicios Financieros y Seguros

- Educación y Aprendizaje en Línea

- Automotriz

- Atención Médica y Ciencias de la Vida

- Viajes y Hostelería

- Telecomunicaciones y Medios de Comunicación

- Otras Industrias de Usuario Final

- Por Tecnología

- Humanos Digitales de IA Generativa

- Humanos Digitales Basados en Reglas / Impulsados por PLN

- Humanos Digitales con Motor de Renderización en Tiempo Real

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas y encuestas estructuradas con fundadores de plataformas de avatares, directores de estudios de imágenes generadas por computadora, compradores empresariales en comercio minorista, atención médica y telecomunicaciones, además de reguladores regionales de IA, proporcionaron información de primera mano sobre los rangos de precios de venta promedio, los volúmenes de implementación y las limitaciones de la hoja de ruta. Esto nos permitió ajustar los supuestos basados en investigación documental y cerrar las brechas de datos en América del Norte, Europa y Asia-Pacífico.

Investigación Documental

Comenzamos con conjuntos de datos abiertos que mapean la pila de experiencia digital, como los archivos de empleo en software de la Oficina de Estadísticas Laborales de EE. UU., los indicadores de adopción de tecnologías de la información y la comunicación del Banco Mundial y las series de ancho de banda del Portal de Banda Ancha de la OCDE, para anclar nuestros grupos de usuarios y gasto. Los equipos de analistas luego extrajeron fuentes comerciales como los libros blancos de la Asociación de Realidad Virtual y Aumentada, las métricas de adopción de motores del Grupo Khronos, los recuentos de patentes de la Organización Mundial de la Propiedad Intelectual sobre animación de avatares y los registros en los portales SEC EDGAR y SEDAR para evaluar la escala de los proveedores y los movimientos de precios. Las bibliotecas de pago de D&B Hoovers y Dow Jones Factiva nos ayudaron a verificar los ingresos de las empresas e identificar valores atípicos en los actores privados de rápido crecimiento. Las fuentes citadas aquí son ilustrativas; muchos conjuntos adicionales públicos y de suscripción alimentaron nuestro análisis documental.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con el gasto mundial en software filtrado por la participación de los medios inmersivos y luego por las tasas de penetración de avatares recopiladas durante el trabajo primario. El grupo de valor resultante se prueba mediante acumulaciones selectivas de abajo hacia arriba de los ingresos de los principales proveedores y los tamaños de contratos muestreados. Las variables clave que alimentan el modelo incluyen las tendencias de envío de GPU, los recuentos de licencias de motores 3D, el precio promedio de software como servicio por puesto de avatar, el número de implementaciones de IA conversacional y las aprobaciones regulatorias para el uso de semejanza sintética. Los pronósticos se ejecutan en una regresión multivariante que vincula esos impulsores con las curvas de adopción, y el análisis de escenarios se ajusta para los choques de suministro de GPU o los cambios repentinos de política. Cuando la evidencia de abajo hacia arriba diverge en más del diez por ciento, reconciliamos utilizando promedios ponderados alineados con facturas verificadas o estados auditados.

Ciclo de Validación de Datos y Actualización

Antes de la aprobación, los resultados pasan por verificaciones de varianza contra índices externos, revisión por pares de un analista senior y llamadas de reconfirmación con dos expertos de la industria. Actualizamos cada modelo anualmente y activamos actualizaciones intermedias si los picos de financiación, las regulaciones emblemáticas o los eventos de fusiones y adquisiciones alteran los supuestos de referencia.

Por Qué la Línea de Base de Humanos Digitales de Mordor Merece Confianza

Las estimaciones publicadas a menudo varían porque los editores eligen diferentes capas de ingresos, combinaciones de tecnología y cadencias de actualización.

Anclamos en un alcance estrictamente definido a nivel de licencia y un conjunto de impulsores actualizado anualmente, lo que mantiene nuestro valor de mercado de 2025 fundamentado y reproducible para los tomadores de decisiones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 6,27 mil millones (2025) | ||

| USD 23,93 mil millones (2024) | Consultora Regional A | Añade hardware de realidad virtual y regalías de motores más allá del software de avatares |

| USD 31,50 mil millones (2024) | Consultora Global B | Combina plataformas de voz sintética y gasto en juegos de consumo, duplicando porciones |

| USD 50,26 mil millones (2025) | Revista Especializada C | Se basa en factores de conversión de envíos sin validación primaria e incorpora servicios de mantenimiento |

La comparación muestra que las cifras más grandes provienen de alcances más amplios o multiplicadores no verificados, mientras que la disciplinada combinación de Mordor Intelligence de evidencia documental, entrevistas sobre el terreno y pasos de reconciliación produce una línea de base equilibrada y transparente que los clientes pueden rastrear hasta variables claras y una lógica reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de humanos digitales en 2031?

Se prevé que el mercado de humanos digitales alcance los USD 26,04 mil millones en 2031 a una CAGR del 26,76%.

¿Qué región se espera que crezca más rápido?

Asia-Pacífico muestra la trayectoria de crecimiento más alta, registrando una CAGR del 28,34% hasta 2031 sobre la base de los mandatos soberanos de IA y los programas de atención a personas mayores.

¿Qué segmento de usuario final se expandirá más rápidamente?

La atención médica y las ciencias de la vida lideran con una CAGR del 29,39%, impulsada por el reembolso de la telemedicina y la orientación de la Administración de Alimentos y Medicamentos sobre el soporte clínico de IA.

¿Por qué se prefieren los avatares interactivos frente a los formatos no interactivos?

Los avatares interactivos permiten un compromiso bidireccional en tiempo real que reduce las escaladas en los centros de llamadas, aumenta las tasas de conversión y apoya la finalización autónoma de tareas.

¿Cuáles son los principales impedimentos de costo para la adopción?

Los elevados gastos en hardware de captura de movimiento, clústeres de GPU y talento especializado elevan la inversión inicial hasta USD 800.000 para implementaciones de grado empresarial.

¿Cómo están influyendo las regulaciones en la adopción del mercado?

Marcos como la Ley de IA de la UE y la AB 2602 de California exigen transparencia y consentimiento, añadiendo costos de cumplimiento pero también proporcionando salvaguardas más claras para la inversión a largo plazo.

Última actualización de la página el: