Tamaño y Participación del Mercado de Autoclaves Dentales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 326.44 Millones de dólares |

| Tamaño del Mercado (2031) | 391.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.69% CAGR |

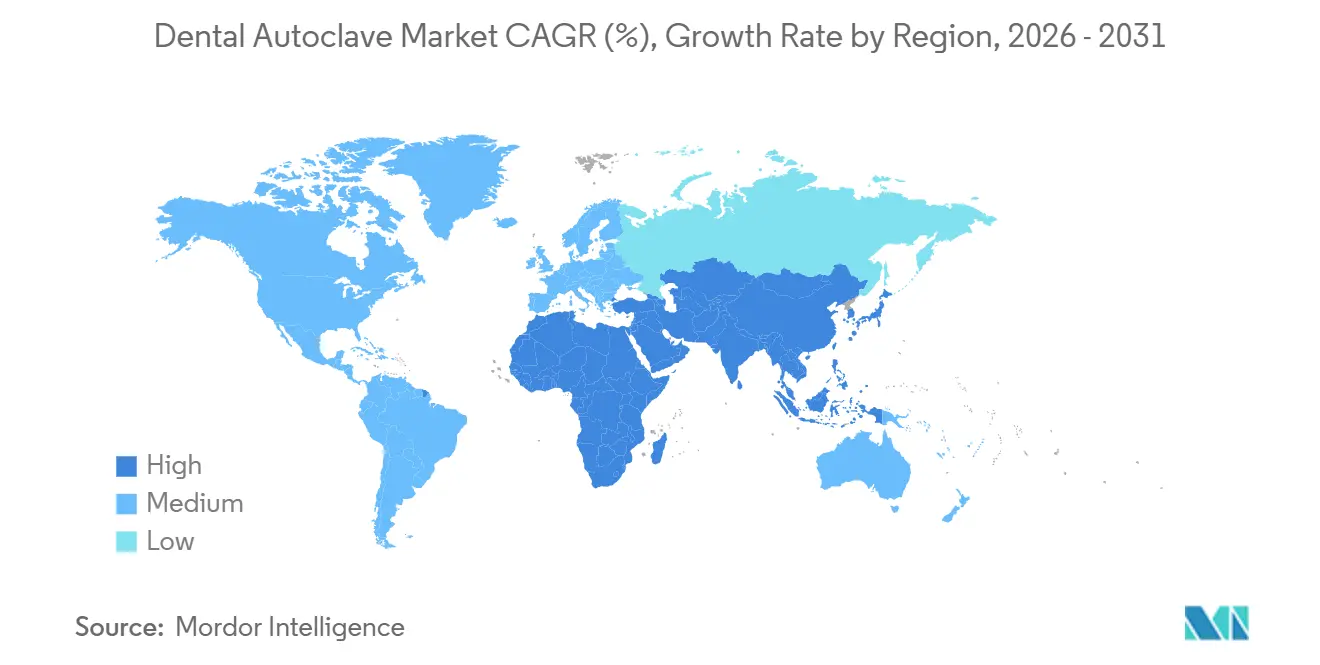

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

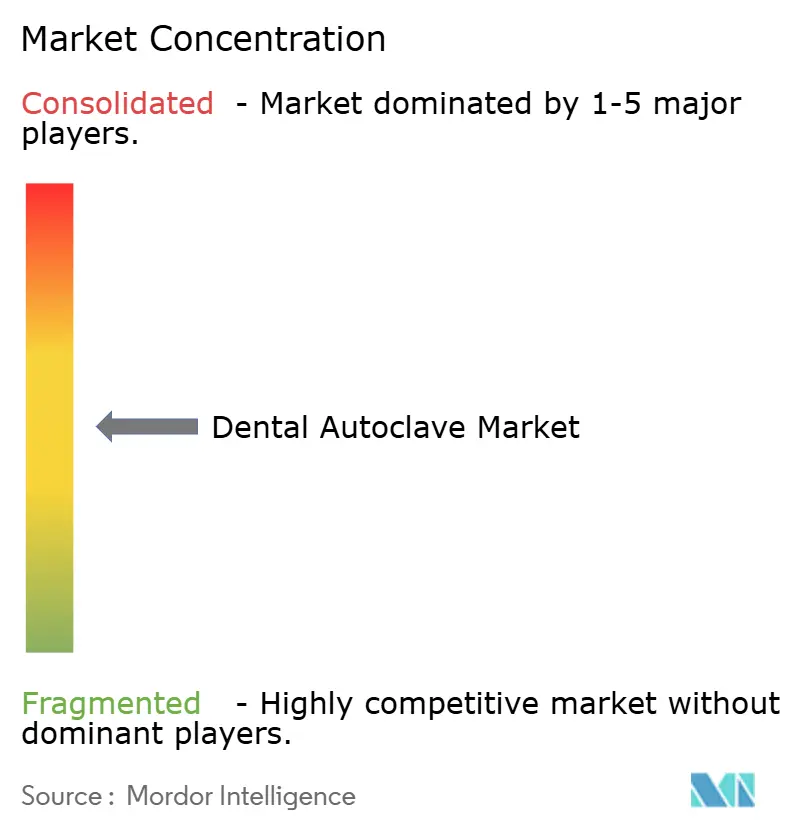

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autoclaves Dentales por Mordor Intelligence

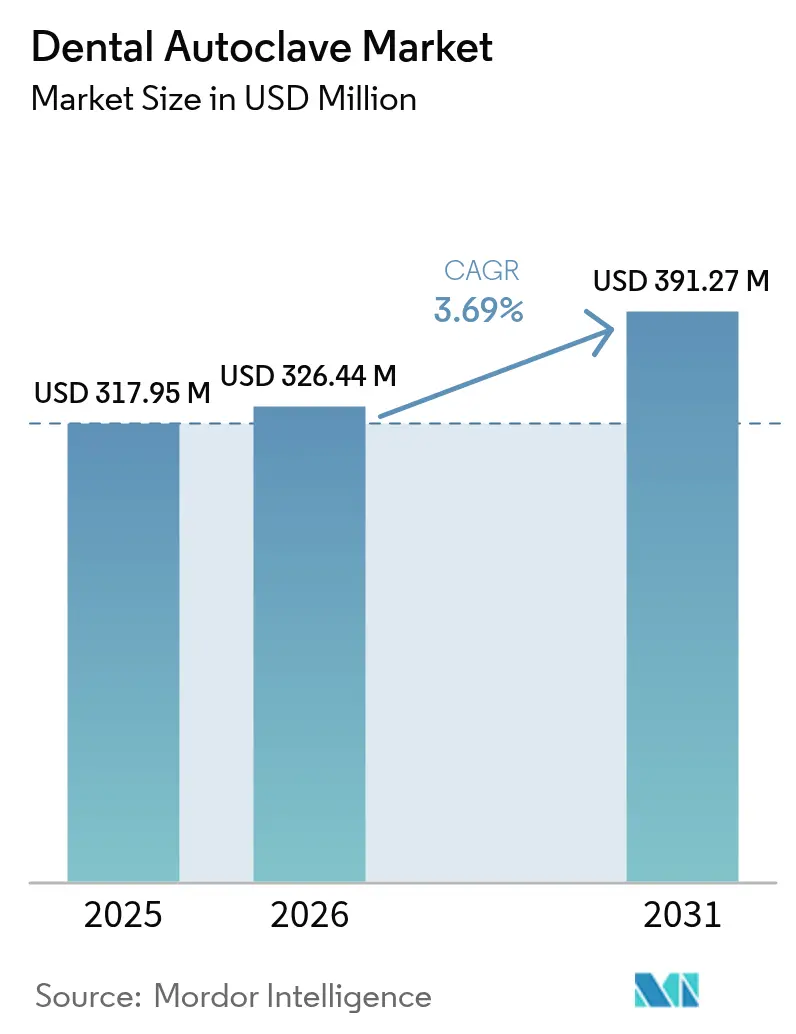

Se proyecta que el tamaño del Mercado de Autoclaves Dentales será de USD 317,95 millones en 2025, USD 326,44 millones en 2026, y alcanzará USD 391,27 millones en 2031, creciendo a una CAGR del 3,69% de 2026 a 2031.

El impulso se está desplazando hacia organizaciones de servicios dentales multinacionales que estandarizan sus flotas de esterilización, mientras que las consultas individuales sienten la presión regulatoria y competitiva para reemplazar los modelos heredados de Clase N. El reconocimiento por parte de la FDA de EE. UU. en diciembre de 2024 de la norma ISO 17665 (2024) y el Reglamento del Sistema de Gestión de Calidad que entra en vigor en febrero de 2026 han convertido la validación documentada de ciclos y la trazabilidad en criterios de compra esenciales.[1]Personal de la Administración de Alimentos y Medicamentos de EE. UU., "Normas de Consenso Reconocidas: ISO 17665 Primera Edición 2024-03," FDA, fda.gov La tecnología de Clase B de ciclo rápido, la conectividad IoT y los diseños de ahorro de agua están, por tanto, superando al mercado de autoclaves dentales en general, mientras que el riesgo en la cadena de suministro de bombas de vacío y el aumento de las tarifas europeas de aguas residuales añaden presiones de costos.

Conclusiones Clave del Informe

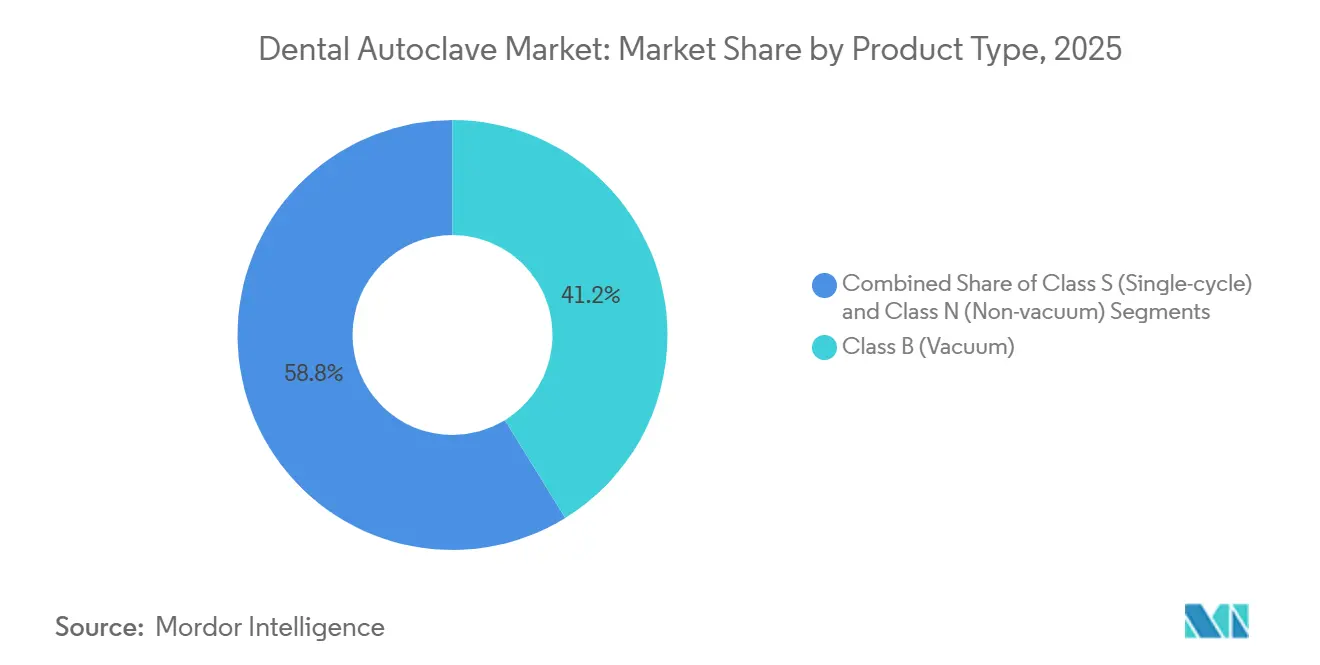

- Por tipo de producto, las autoclaves de vacío Clase B representaron el 41,22% de los ingresos de 2025 y avanzan a una CAGR del 7,58%, la tasa más rápida entre todas las categorías.

- Las unidades totalmente automáticas captaron el 44,68% de las ventas de 2025 y están creciendo a una CAGR del 6,84%, ya que la escasez de mano de obra impulsa la demanda de operación sin intervención manual.

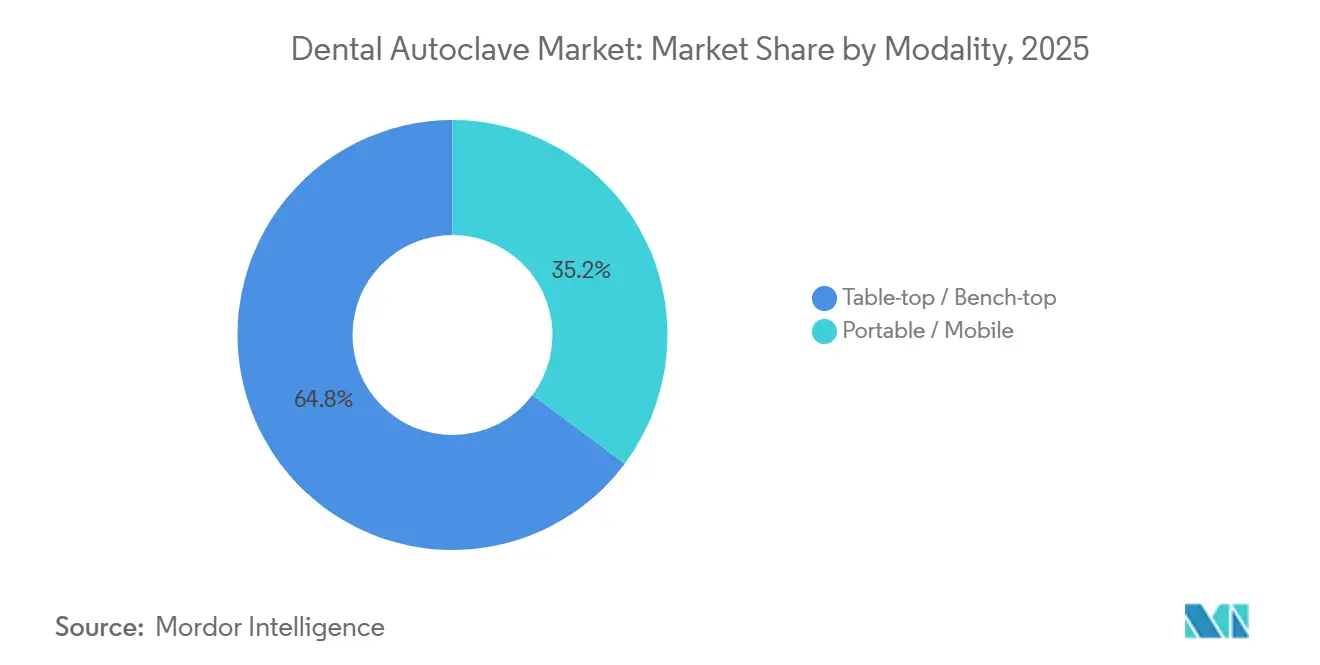

- Los sistemas de sobremesa representaron el 64,78% del volumen de 2025, mientras que los diseños portátiles se están expandiendo con mayor rapidez a una CAGR del 7,81% debido a las clínicas de turismo dental en Asia-Pacífico.

- El segmento de 20 a 50 litros representó el 59,82% de las instalaciones de 2025; las autoclaves de más de 50 litros están creciendo a una CAGR del 6,53% gracias al procesamiento centralizado en grandes organizaciones de servicios dentales.

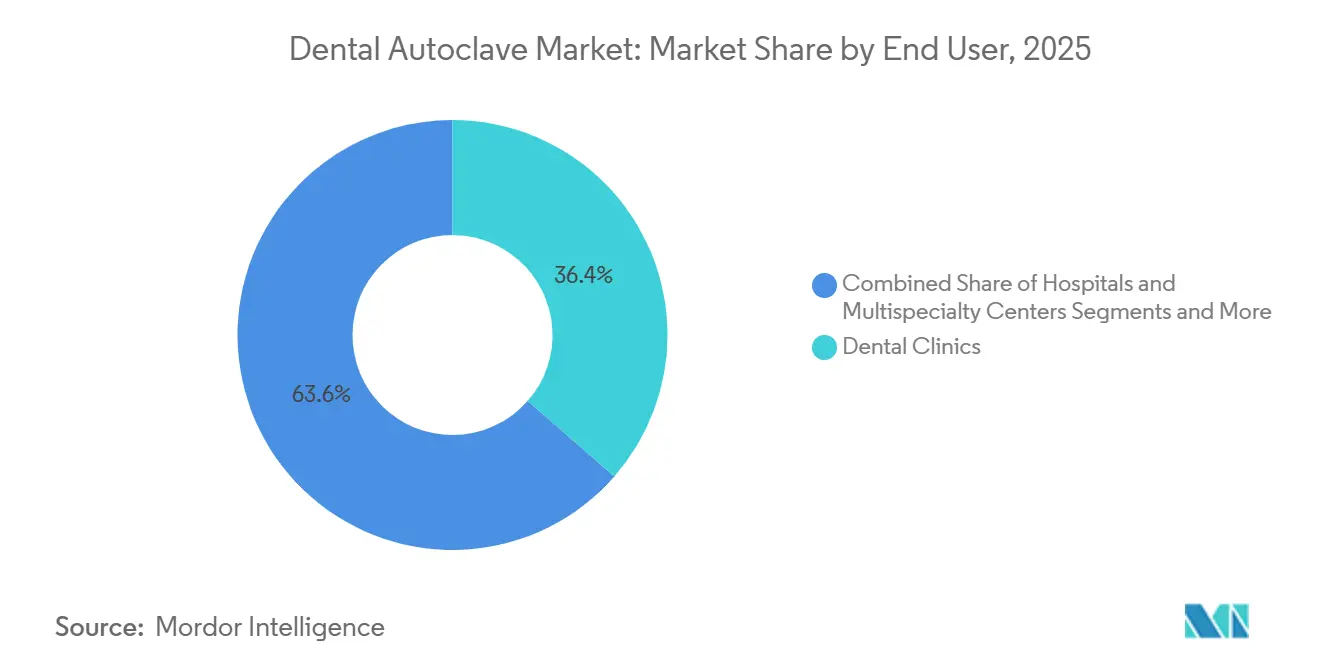

- Las clínicas dentales aportaron el 36,44% de la demanda de 2025, pero los hospitales y centros multiespecialidad muestran la trayectoria más sólida con una CAGR del 5,78% a medida que la odontología migra hacia entornos de cirugía ambulatoria.

- América del Norte lideró con una participación del 41,26% en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 5,33%, impulsada por el turismo y las políticas de sustitución de importaciones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Autoclaves Dentales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Globales más Estrictas de Control de Infecciones | +0.8% | Global, con aplicación temprana en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Aumento del Volumen de Procedimientos Dentales y Estéticos | +0.7% | Global, concentrado en América del Norte, Europa y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Unidades de Clase B de Ciclo Rápido | +0.6% | Global, con adopción premium en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Trazabilidad Habilitada por IoT que Impulsa la Adquisición de Organizaciones de Servicios Dentales | +0.5% | América del Norte y Europa, con expansión temprana a redes de organizaciones de servicios dentales en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Clínicas de Turismo Dental en Asia-Pacífico Actualizando Esterilizadores | +0.4% | Núcleo de Asia-Pacífico (Tailandia, Malasia, India), con expansión al Medio Oriente | Mediano plazo (2-4 años) |

| Expansión de Organizaciones de Servicios Dentales Multinacionales que Estandarizan Flotas de Esterilización | +0.5% | América del Norte principalmente, expandiéndose a Europa y América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Globales más Estrictas de Control de Infecciones

El reconocimiento por parte de la FDA de la norma ISO 17665 (2024) en diciembre de 2024 y el Reglamento del Sistema de Gestión de Calidad vigente a partir de febrero de 2026 obligan tanto a fabricantes como a clínicas a documentar cada ciclo de esterilización. Las autoclaves ahora necesitan impresoras integradas, exportación por USB o conexiones en la nube, características que añaden entre USD 1.500 y 2.000 al precio base, pero reducen el riesgo de inspección. Las auditorías de los Centros para el Control y la Prevención de Enfermedades de EE. UU. de junio de 2024 muestran que entre el 15% y el 65% de las consultas aún no superan las pruebas rutinarias de esporas, en su mayoría debido a errores del operador, lo que impulsa la demanda de verificación automática y bloqueos de puerta de seguridad.[2]Personal de los Centros para el Control y la Prevención de Enfermedades, "Guía de Esterilización para Entornos Dentales," CDC, cdc.gov Estos mandatos alargan los ciclos de reemplazo de los dispositivos con validación insuficiente, inclinando efectivamente el mercado de autoclaves dentales hacia los modelos premium de Clase B con trazabilidad de extremo a extremo.

Aumento del Volumen de Procedimientos Dentales y Estéticos

La odontología estética electiva y los flujos de trabajo de implantes con múltiples visitas están superando la capacidad de las autoclaves de gravedad convencionales en cuanto a rotación de instrumentos. Las encuestas de la Asociación Dental Americana de 2024 revelan que el 28,4% de los dentistas propietarios invirtieron en equipos importantes, la mayor proporción desde la recuperación posterior a la pandemia.[3]Personal del Instituto de Política de Salud de la Asociación Dental Americana, "Encuesta de Compra de Equipos Dentales 2024," ADA, ada.org Las clínicas especializadas en carillas, alineadores y blanqueamiento completan más ciclos por hora de paciente, lo que aumenta el costo económico del tiempo de inactividad. Las autoclaves de Clase B de ciclo rápido que finalizan cargas envueltas en menos de 25 minutos ofrecen, por tanto, un retorno medible en el rendimiento de pacientes.

Avances Tecnológicos en Unidades de Clase B de Ciclo Rápido

El modelo E10 de Euronda acorta un ciclo B134 para instrumentos huecos envueltos a aproximadamente 20 minutos en una cámara de 18 litros, mientras que los diseños ECO Dry de ahorro energético de W&H reducen el consumo eléctrico entre un 20% y un 25%. Los modelos 2024 de Midmark extienden la vida útil del servicio a 25.000 ciclos y ofrecen sistemas de llenado automático, reduciendo tres minutos del tiempo de preparación por carga. En conjunto, estos avances permiten que una unidad de ciclo rápido de 20 litros iguale el rendimiento diario de un modelo estándar de 35 litros, reduciendo los costos de adquisición y operación para las organizaciones de servicios dentales que consolidan cientos de sedes.

Trazabilidad Habilitada por IoT que Impulsa la Adquisición de Organizaciones de Servicios Dentales

Plataformas como T-Connect de Tuttnauer transmiten datos de ciclos en tiempo real desde más de 1.000 ubicaciones de Aspen Dental, reduciendo el tiempo de documentación de cuatro minutos a menos de 30 segundos y permitiendo el mantenimiento predictivo basado en el tiempo de funcionamiento de la bomba. La vinculación mediante código de barras de los casetes a los expedientes de los pacientes crea un registro de auditoría defendible que protege a las clínicas de responsabilidades legales. A medida que se endurecen las normas de vigilancia poscomercialización de la FDA, las organizaciones de servicios dentales consideran las autoclaves conectadas como un activo de cumplimiento normativo y logística, más que como un simple equipo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de las Unidades Avanzadas de Clase B | -0.6% | Global, agudo en mercados de Asia-Pacífico, América Latina y Oriente Medio y África sensibles al precio | Largo plazo (≥ 4 años) |

| Baja Concienciación sobre Esterilización en Regiones de Bajos Ingresos | -0.4% | África Subsahariana, Asia Meridional, partes del Sudeste Asiático y América Latina | Largo plazo (≥ 4 años) |

| Volatilidad en la Cadena de Suministro de Componentes de Bombas de Vacío | -0.3% | Global, con escasez aguda que afecta a fabricantes de equipos originales europeos y norteamericanos | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Cumplimiento de Descarga de Aguas Residuales para Esterilizadores de Vapor en Europa | -0.2% | Europa, concentrado en Alemania, Francia, Países Bajos y países nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de las Unidades Avanzadas de Clase B

Las autoclaves de Clase B tienen un precio de lista de entre USD 7.000 y más de USD 10.000, una prima de entre USD 5.000 y 8.000 frente a los equipos de Clase N, equivalente a entre tres y seis meses de ingresos netos para los dentistas en India o Brasil. El mantenimiento anual, el servicio de la bomba de vacío y los sistemas de purificación de agua añaden entre USD 1.500 y 3.500 adicionales por año. Aunque el arrendamiento está emergiendo a aproximadamente USD 250 mensuales, la penetración sigue siendo inferior al 15% porque muchas consultas pequeñas carecen de historiales crediticios fiables.

Baja Concienciación sobre Esterilización en Regiones de Bajos Ingresos

Los planes de estudios de varias escuelas dentales del sur de Asia y África dedican pocas horas al control de infecciones, lo que lleva a una especificación insuficiente y al uso inadecuado de los equipos. La guía de la Organización Mundial de la Salud sitúa el costo operativo de una pequeña autoclave clínica en entre USD 0,13 y 0,36 por kilogramo de residuos, aunque los cortes de suministro que promedian cuatro horas diarias en muchas regiones hacen que estas estimaciones sean optimistas. La dependencia continua de métodos de calor seco o químicos que no alcanzan un nivel de garantía de esterilidad de 10^-6 limita el conjunto de demanda efectiva para el mercado de autoclaves dentales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Clase B Refleja los Mandatos para Instrumentos con Lumen

Las autoclaves de vacío Clase B representaron el 41,22% de la participación de ingresos en 2025, y la participación del mercado de autoclaves dentales para este segmento está en camino de ampliarse a través de una CAGR del 7,58% hasta 2031. La demanda refleja la prevalencia de piezas de mano huecas y el almacenamiento en casetes embolsados, ambos de los cuales requieren penetración de prevacío y secado posvacío.

Los modelos de Clase N siguen siendo la opción de bajo costo para las clínicas que esterilizan únicamente sólidos sin envolver, especialmente en economías emergentes, pero el aumento de las inspecciones bajo la norma EN 13060 y ANSI/AAMI ST55 está empujando a los consultorios multidisciplinarios hacia la Clase B. Los productos con capacidad de actualización, como el T-Edge de Tuttnauer, que puede pasar de Clase S a Clase B mediante kits modulares, ofrecen a las consultas más pequeñas una vía de migración sin carga de capital inmediata.

Por Tipo de Automatización: La Escasez de Mano de Obra Acelera la Adopción de Sistemas Totalmente Automáticos

Los sistemas totalmente automáticos representaron el 44,68% de los ingresos de 2025 y se están expandiendo a una CAGR del 6,84%, muy por encima del mercado de autoclaves dentales en general. Sus funciones automatizadas de llenado, vaciado y selección de ciclos reducen la mano de obra por carga hasta en cinco minutos, un ahorro significativo en mercados donde los asistentes dentales ganan entre USD 20 y 25 por hora.

Los modelos semiautomáticos aún superan en ventas a las unidades manuales en clínicas de renovación que carecen de fontanería directa, pero el aumento de la rotación de personal en las consultas de América del Norte y Europa hace que la automatización total sea la opción predeterminada en las nuevas instalaciones. Las organizaciones de servicios dentales también prefieren las autoclaves automatizadas porque los temporizadores de mantenimiento integrados y las alertas en la nube reducen la variabilidad en cientos de sedes, protegiendo el flujo de trabajo durante la escasez de técnicos.

Por Modalidad: Las Unidades Portátiles Ganan Terreno en los Centros de Turismo Dental

Los diseños de sobremesa dominaron con el 64,78% de las instalaciones de 2025, pero las autoclaves portátiles están creciendo a una CAGR del 7,81%, la modalidad más rápida en el mercado de autoclaves dentales. Las clínicas orientadas al turismo en Tailandia, Malasia e India despliegan portátiles de Clase B con batería que pesan menos de 35 kilogramos, desplazándolas entre consultorios satélite o furgonetas móviles.

Los costos inmobiliarios también determinan la elección de modalidad. Una unidad de sobremesa necesita entre 0,5 y 0,8 metros cuadrados de espacio en la encimera; los modelos portátiles ocupan espacio solo durante los ciclos, liberando armarios de primera calidad en las suites de odontología estética para estaciones de impresión 3D o escaneado. Los fabricantes ofrecen ahora variantes integradas como el E9 Next de Euronda, que se instala a ras de los armarios para satisfacer la estética de diseño de alta gama y maximizar el espacio utilizable.

Por Capacidad: El Rango Medio Domina, las Unidades Grandes Sirven al Procesamiento de Organizaciones de Servicios Dentales

Las autoclaves en la banda de 20 a 50 litros representaron el 59,82% de los envíos de 2025, lo que refleja su capacidad para procesar seis bandejas en un solo ciclo sin un consumo energético excesivo. Se proyecta que el tamaño del mercado de autoclaves dentales para unidades de más de 50 litros registre una CAGR del 6,53% a medida que las organizaciones de servicios dentales y los hospitales consolidan el procesamiento de instrumentos en salas centrales que procesan entre 30 y 50 conjuntos por lote.

Las unidades pequeñas de menos de 20 litros siguen siendo atractivas para consultorios individuales de pediatría u ortodoncia, aunque rápidamente se convierten en un cuello de botella cuando las cargas diarias superan los diez casetes. Las autoclaves sobredimensionadas incurren en mayores costos semanales de indicadores biológicos y ciclos de validación más largos, por lo que el dimensionamiento adecuado basado en la combinación de casos sigue siendo la mejor práctica.

Por Usuario Final: Los Hospitales Ganan Participación a Medida que la Odontología se Integra en la Cirugía Ambulatoria

Las clínicas dentales aún generaron el 36,44% del valor de 2025, pero los hospitales y centros multiespecialidad lideran el crecimiento con una CAGR del 5,78% hasta 2031, ya que las aseguradoras reembolsan tarifas de instalación más altas por procedimientos complejos de implantes y traumatología. Los departamentos de esterilización central aprovechan cámaras de entre 80 y 200 litros para lograr economías de escala, reduciendo los costos por instrumento hasta en un 50%.

Los laboratorios e institutos académicos representan una demanda de nicho, valorando los ciclos rápidos sin envolver y el registro extenso de datos para mantener la acreditación. Las expectativas de la red de servicios difieren: las clínicas requieren reparaciones en el mismo día, mientras que los hospitales pueden operar unidades de respaldo, lo que permite a los proveedores de mercados emergentes vender a los departamentos de esterilización central por precio incluso con ventanas de servicio más largas.

Análisis Geográfico

América del Norte lideró el mercado de autoclaves dentales con una participación de ingresos del 41,26% en 2025. Las consultas en EE. UU. promedian entre 1,2 y 1,4 autoclaves cada una y siguen las directrices de los Centros para el Control y la Prevención de Enfermedades que exigen pruebas biológicas diarias, impulsando la adopción de dispositivos con incubadoras integradas e impresiones automáticas. Canadá refleja esas normas a través de regulaciones provinciales, mientras que México muestra un patrón de dos niveles: las consultas privadas urbanas adoptan equipos de Clase B similares a las normas de EE. UU., mientras que muchas clínicas rurales aún dependen de modelos de Clase N reacondicionados.

Europa aportó la segunda mayor porción, moldeada por el Reglamento de Dispositivos Médicos 2017/745 y las inminentes tarifas de aguas residuales bajo la Directiva de Tratamiento de Aguas Residuales Urbanas de 2022. Alemania y los Países Bajos ya aplican recargos anuales de entre EUR 500 y 1.000 a las consultas de alto volumen, fomentando la adopción de autoclaves de reciclaje de agua que cumplen con la norma EN 13060 y reducen las penalizaciones por efluentes. La transición del Reino Unido del marcado CE al marcado UKCA retrasó brevemente las compras en 2024-2025, aunque se espera que la mayoría de los retrasos se resuelvan una vez que las directrices se estabilicen hacia 2027.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,33% hasta 2031. El plan de Incentivos Vinculados a la Producción de India, que aprobó a 26 fabricantes para 138 dispositivos a finales de 2024, está en posición de reducir la dependencia de las importaciones del 85% a menos del 60% para 2030. Los proveedores chinos enfrentan una supervisión más estricta de la Administración Nacional de Productos Médicos, pero continúan ganando participación en el Sudeste Asiático a través de precios agresivos. Japón mantiene el ciclo de reemplazo más corto del mundo, aproximadamente entre ocho y diez años, y favorece las marcas nacionales que se integran con el software de gestión de consultas local.

Oriente Medio y África y América del Sur siguen siendo más pequeños pero estratégicamente vitales. Las naciones del Consejo de Cooperación del Golfo financian centros de turismo dental con la especificación de Clase B integrada en las construcciones, mientras que Brasil, hogar de la segunda mayor población de dentistas del mundo, está transitando del calor seco a la esterilización por vapor para satisfacer a los pacientes internacionales.

Panorama regulatorio

Los autoclaves dentales operan dentro de marcos más amplios de dispositivos médicos y control de infecciones que vinculan cada vez más las decisiones de compra con la validación documentada y la trazabilidad. En Estados Unidos, el reconocimiento por parte de la FDA de la norma ISO 17665:2024 para la validación de la esterilización por calor húmedo (con disposiciones de transición que permiten declaraciones bajo versiones reconocidas anteriores hasta el 4 de julio de 2027) respalda una base más clara para el desarrollo de ciclos, la validación y las expectativas de control rutinario, mientras que el Reglamento del Sistema de Gestión de Calidad de la FDA, que entra en vigor en febrero de 2026, elevan el estándar de los controles de diseño, la documentación y los procesos posteriores a la comercialización que respaldan flotas de esterilizadores conformes.

En Europa, el MDR 2017/745 enmarca la evaluación de conformidad y la documentación técnica para pequeños esterilizadores de vapor utilizados en entornos dentales, con normas armonizadas que ofrecen una vía más clara de presunción de conformidad para el marcado CE. La Decisión de Ejecución (UE) 2026/760 de la Comisión (publicada el 1 de abril de 2026) añadió la norma EN 13060:2025 como norma armonizada bajo el MDR, endureciendo las expectativas en torno a la validación de ciclos, las pruebas de rendimiento y los requisitos de seguridad para pequeños esterilizadores de vapor. En el punto de uso, se espera que las clínicas sigan normas de monitoreo rutinario utilizando indicadores mecánicos, químicos y biológicos, y muchas normas de las juntas dentales estatales de EE. UU. hacen referencia a prácticas de monitoreo biológico alineadas con los CDC, como los requisitos de pruebas semanales de esporas, incluido el Colorado 3 CCR 709-1.16. Este entorno respalda la demanda de funciones de registro integrado, prevención de errores y generación de informes listos para auditoría.

Análisis de la cadena de valor

La cadena de valor del autoclave dental comienza con insumos de componentes especializados y una fabricación intensiva en certificación. Los insumos ascendentes incluyen recipientes a presión de acero inoxidable, elementos calefactores, bombas de vacío y válvulas, sensores (presión, temperatura, conductividad) y electrónica de control utilizada para la programación de ciclos y la captura de datos. Los sistemas de calidad ISO 13485 y la validación de procesos de esterilización alineados con la norma ISO 17665:2024 se incorporan en el diseño, las pruebas y la documentación, y los plazos de certificación regulatoria para nuevos modelos pueden extenderse a una ventana de 12 a 18 meses, lo que convierte las capacidades establecidas de asuntos regulatorios en una ventaja.

En la etapa intermedia, el ensamblaje y la calibración por parte del OEM se combinan con ecosistemas de accesorios, que incluyen tratamiento de agua, impresoras o módulos de exportación digital, casetes de carga y consumibles como indicadores, que determinan el costo total de propiedad. En la etapa descendente, la distribución generalmente depende de distribuidores dentales y redes lideradas por fabricantes hacia consultorios individuales, DSO, hospitales y centros multiespecialidad, con una infraestructura de servicio que diferencia a los proveedores. La instalación en campo y la calificación periódica (IQ/OQ/PQ), junto con la revalidación después de reparaciones importantes, sustentan los ingresos recurrentes por servicios y aumentan los costos de cambio de proveedor, mientras que la volatilidad del suministro de bombas de vacío, el abastecimiento de componentes electrónicos y la disponibilidad limitada de técnicos calificados para validación y reparación pueden restringir el rendimiento en mercados de clínicas de alta densidad.

Panorama Competitivo

El mercado de autoclaves dentales tiene un perfil moderadamente concentrado. Líderes como Tuttnauer, MELAG, Dentsply Sirona, W&H y Midmark dominan las regiones maduras a través de densas redes de distribuidores y garantías de servicio en 48 horas. El acuerdo de Tuttnauer de 2025 con Aspen Dental cubre más de 1.000 consultorios, lo que subraya cómo la conectividad en la nube y el análisis de flotas superan al precio unitario en las licitaciones de organizaciones de servicios dentales.

Sin embargo, la fragmentación está avanzando. Los competidores chinos Runyes, Shinva y BioBase ofrecen precios entre un 30% y un 40% más bajos que los occidentales, ganando participación en India, el Sudeste Asiático y partes de América Latina. Su ascenso se aceleró después de que Steris desinvirtiera HuFriedyGroup a Peak Rock Capital por USD 787,5 millones en 2024, lo que señaló una menor concentración de los grandes conglomerados en la esterilización dental.

La innovación se centra ahora en paquetes de ecosistemas que combinan autoclaves con limpiadores ultrasónicos, lavadoras-desinfectadoras y software de seguimiento. El Pro System de Euronda ejemplifica este enfoque, compartiendo consumibles y repuestos entre los modelos E5, E9 y E10 para reducir la complejidad del inventario para los operadores de cadenas. Las amenazas a mediano plazo incluyen las unidades de plasma de peróxido de hidrógeno, aunque el costo por ciclo sigue siendo entre 4 y 8 veces mayor que el del vapor, lo que limita el desafío a nichos sensibles al calor.

Líderes de la Industria de Autoclaves Dentales

Tuttnauer

MELAG Medizintechnik GmbH & Co. KG

W&H Dentalwerk

Midmark Corp.

Getinge AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La digitalización impulsada por el cumplimiento normativo está creando espacio para autoclaves conectados y servicios de software que convierten los registros de esterilización en conjuntos de datos listos para auditoría destinados a DSO y clínicas multisitio. Este cambio es visible en despliegues a escala de flota, como la conectividad de datos de ciclo de Tuttnauer en más de 1.000 ubicaciones de Aspen Dental a través de T-Connect, donde la documentación estandarizada y los conocimientos de mantenimiento reducen la variabilidad entre sitios. A medida que las normas y directrices de EE. UU. y la UE se endurecen en materia de validación y pruebas de rendimiento (ISO 17665:2024, EN 13060:2025 bajo la armonización del MDR), las ofertas que combinan autoclaves con captura automatizada de registros, vinculación por código de barras y paquetes de calificación con servicio integrado se alinean con los requisitos de adquisición.

Una segunda oportunidad es la eficiencia operativa y la optimización de recursos a nivel de dispositivo, en particular las plataformas de Clase B de ciclo rápido diseñadas para instrumentos envueltos y huecos sin penalizaciones de rendimiento. El enfoque de diseño de Midmark en la durabilidad extendida, incluida la calificación de 25.000 ciclos referenciada en sus actualizaciones de la generación 2024, y los enfoques de secado centrados en la energía de W&H (ECO Dry) que apuntan a reducciones de electricidad, respaldan a las clínicas que buscan reducir el tiempo de inactividad y los costos operativos. Los incentivos de fabricación regionales también amplían las opciones de canal para ofertas de gama media y de valor, como se ilustra en India, donde el esquema de Incentivo Vinculado a la Producción aprobó a 26 fabricantes para 138 dispositivos a finales de 2024, fortaleciendo las opciones de suministro nacional para clínicas que actualizan desde unidades de gravedad heredadas.

Desarrollos recientes del sector

- Febrero de 2026: Midmark lanzó los esterilizadores de vapor de próxima generación M9 y M11 con cámaras rediseñadas con una calificación de 25.000 ciclos y software actualizado orientado a mejorar el cumplimiento del flujo de trabajo. El lanzamiento refuerza el cambio del mercado hacia funciones de durabilidad más trazabilidad que reducen el tiempo de inactividad y estandarizan la documentación en consultorios de múltiples sillones y entornos DSO.

- Marzo de 2025: W&H presentó más de 10 nuevos productos en IDS 2025, incluido el esterilizador Lisa Mini Tipo B diseñado para el reprocesamiento compacto de instrumentos. El lanzamiento aborda la demanda de rendimiento de Clase B en consultorios con espacio limitado y respalda flujos de trabajo de ciclo rápido donde los instrumentos envueltos y huecos son habituales.

- Enero de 2025: Tuttnauer recibió la designación de Avance Tecnológico (Technology Breakthrough) de Premier, Inc. para su línea de autoclaves T-Top, lo que permite condiciones de compra prenegociadas para los miembros de Premier. Este canal de adquisición amplía el acceso a plataformas de esterilización estandarizadas para grandes redes de miembros y respalda ciclos de renovación de flota más rápidos vinculados a los requisitos de cumplimiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los autoclaves dentales que esterilizan instrumentos dentales mediante vapor a alta presión, tal como se venden a entornos de atención dental y usuarios relacionados en las principales regiones.

Exclusiones del alcance: excluimos los sistemas de esterilización que no utilizan vapor, los desinfectantes de superficies y los consumibles y servicios más amplios de control de infecciones que no representan una venta de autoclave.

Descripción general de la segmentación

- Por Tipo de Producto

- Clase B (Vacío)

- Clase S (Ciclo Único)

- Clase N (Sin Vacío)

- Por Tipo de Automatización

- Totalmente Automático

- Semiautomático

- Manual

- Por Modalidad

- Sobremesa / Banco

- Portátil / Móvil

- Por Capacidad

- Hasta 20 L

- 20 – 50 L

- Más de 50 L

- Por Usuario Final

- Clínicas Dentales

- Hospitales y Centros Multiespecialidad

- Laboratorios Dentales

- Institutos Académicos y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para mapear la base de demanda y las reglas de compra que determinan cómo las clínicas y los hospitales adquieren esterilizadores de vapor dentales, antes de realizar cualquier modelización. Consultamos fuentes públicas como las directrices de los CDC sobre esterilización y control de infecciones, la clasificación de dispositivos de la FDA y sus comunicaciones de seguridad, y normas ISO que describen el rendimiento y las pruebas de la esterilización por vapor. También utilizamos fuentes como los datos de salud bucodental de la OMS y las estadísticas de salud de la OCDE para comprender el crecimiento de procedimientos, las señales de densidad de clínicas y la dirección general del gasto sanitario.

Para mantener realistas los supuestos de precios y volumen, revisamos catálogos de fabricantes, folletos de productos, presentaciones para inversores y avisos de licitaciones públicas cuando estaban disponibles. Luego, cruzamos estos insumos con estadísticas de importación y exportación de equipos de esterilización en países clave para ver si los patrones de suministro y canal declarados coinciden con los flujos comerciales observados. En algunos casos, se utilizaron suscripciones de pago que proporcionan datos financieros de empresas y cobertura de noticias, además de una base de datos comercial a nivel de envío, para confirmar la exposición de los proveedores y los movimientos transfronterizos. Las fuentes de investigación documental mencionadas anteriormente son ilustrativas, y utilizamos fuentes públicas y de suscripción adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias nos ayudaron a comprobar qué compran realmente los clientes y cómo funcionan los ciclos de reemplazo en clínicas dentales, hospitales, laboratorios y entornos académicos. Hablamos con una combinación de fabricantes, distribuidores, técnicos de servicio y responsables de adquisiciones o control de infecciones en APAC, EMEA y las Américas, de modo que las expectativas regulatorias regionales y las diferencias de precios se captaran en lugar de asumirse a partir de datos secundarios.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 12% | APAC: 49% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 35% | EMEA: 30% |

| Actores más pequeños: 14% | Gerentes: 53% | Américas: 21% |

Dimensionamiento del mercado y previsión

El dimensionamiento comenzó con una construcción de arriba hacia abajo, en la que se utilizaron los volúmenes de procedimientos, el número de clínicas y sillones, y las necesidades de cumplimiento de esterilización para reconstruir el grupo de demanda de equipos abordable por región. Una vez formado ese grupo de demanda, se convirtió en valor utilizando ciclos de reemplazo típicos, precios unitarios promedio y cambios de combinación entre las clases de uso común (por ejemplo, Clase B frente a Clase N) y los niveles de automatización.

Los totales se verificaron luego con aproximaciones selectivas de abajo hacia arriba para que el modelo se mantuviera fundamentado en lo que realmente puede suministrarse e instalarse. Estas verificaciones incluyeron consolidaciones de proveedores a partir de divulgaciones financieras públicas, listas de precios muestreadas de distribuidores y una comprobación de coherencia de volumen utilizando señales de importación y exportación de equipos de esterilización en mercados donde el comercio es una vía clave de suministro. Cuando faltaban datos a nivel de empresa para proveedores más pequeños, las brechas se manejaron mediante bandas de precios basadas en pares y supuestos de participación de canal, seguidos de una revisión con los entrevistados.

Para la previsión, se utilizó el análisis de escenarios porque la adopción está fuertemente influenciada por las actualizaciones de cumplimiento y el momento de reemplazo, no solo por una tendencia lineal. Los insumos más útiles incluyeron la recuperación y el crecimiento de los procedimientos dentales, el envejecimiento de la base instalada, la proporción de compras que se desplazan hacia unidades totalmente automáticas, los cambios de precio debidos a mejoras de funciones y la expansión regional de clínicas y centros multiespecialidad.

Validación de datos y ciclo de actualización

La validación se realizó mediante comprobaciones cruzadas entre los resultados del modelo y señales independientes, como los movimientos comerciales, la actividad de adquisiciones públicas y la demanda de reemplazo implícita frente a la base instalada. Los valores atípicos se señalaron a nivel de país y regional, y luego los supuestos se revisaron en una segunda revisión de analista para que los errores no se trasladaran a los totales finales.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos, interrupciones del suministro o cambios abruptos en los precios. Antes de la entrega, un analista realiza una revisión final para confirmar que las últimas actualizaciones públicas y los comentarios de las entrevistas se reflejan en las cifras y la narrativa.

Tamaño del mercado de autoclaves dentales de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los autoclaves dentales pueden variar incluso cuando parecen medir lo mismo, porque el alcance del mercado a menudo se define de manera diferente y los supuestos de precios no se manejan de la misma forma. Las diferencias también surgen cuando las fuentes eligen distintos años base, convierten monedas utilizando tiempos diferentes o se basan en un conjunto limitado de países y luego escalan los resultados.

Al hacer seguimiento del momento de los ciclos de reemplazo, la evolución del ASP por clase de autoclave y las comprobaciones de demanda a nivel regional en el modelo, Mordor Intelligence mantiene la estimación de 2025 centrada en los autoclaves dentales de vapor vendidos a clínicas, hospitales, laboratorios y usuarios académicos, sin contar esterilizadores adyacentes ni compras generales de control de infecciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 317,95 millones de USD (2025) | |

| Editorial del Sector A | 320,17 millones de USD (2024) | Utiliza un año base diferente y un conjunto de países más reducido que luego se generaliza, y también agrupa tipos de productos más allá de los autoclaves de vapor estándar bajo etiquetas de esterilizador más amplias, lo que cambia la combinación y los precios. |

| Medio Comercial B | 304,20 millones de USD (2023) | Ancla la serie en un único punto histórico y aplica una tasa de crecimiento uniforme hasta 2033, con una explicación limitada de los ciclos de reemplazo, los cambios de combinación de clases o las diferencias de precios regionales que afectan el valor a corto plazo. |

La dispersión entre las fuentes proviene principalmente de qué se cuenta como una venta de autoclave, qué año se utiliza como punto de partida y si el comportamiento de precios y reemplazo se valida con comprobaciones prácticas. Nuestros pasos se mantienen trazables a las señales de demanda y a una lógica de precios simple, lo que facilita repetir y ajustar el resultado cuando las condiciones cambian.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de autoclaves dentales en 2026?

El tamaño del mercado de autoclaves dentales alcanzó USD 326,44 millones en 2026 y se prevé que llegue a USD 391,27 millones en 2031 con una CAGR del 3,69%.

¿Qué clase de producto lidera la demanda actual?

Las autoclaves de vacío Clase B representan el 41,22% de los ingresos de 2025 y se están expandiendo más rápido que cualquier otro tipo de producto.

¿Por qué están ganando popularidad las autoclaves totalmente automáticas?

Reducen la mano de obra por ciclo hasta en cinco minutos, una ventaja decisiva ante la escasez de asistentes dentales y la estandarización de flotas de organizaciones de servicios dentales.

¿Qué impulsa el crecimiento en Asia-Pacífico?

El turismo dental, los incentivos de sustitución de importaciones como el plan de Incentivos Vinculados a la Producción de India, y la rápida expansión de clínicas impulsan la CAGR del 5,33% de la región.

¿Cómo influyen las regulaciones en las decisiones de compra?

La adopción por parte de la FDA de la norma ISO 17665 y las normas más estrictas del Reglamento del Sistema de Gestión de Calidad obligan a las clínicas a adquirir autoclaves con trazabilidad integrada y validación documentada de ciclos.

Última actualización de la página el: