Tamaño y Participación del Mercado de Jeringas

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

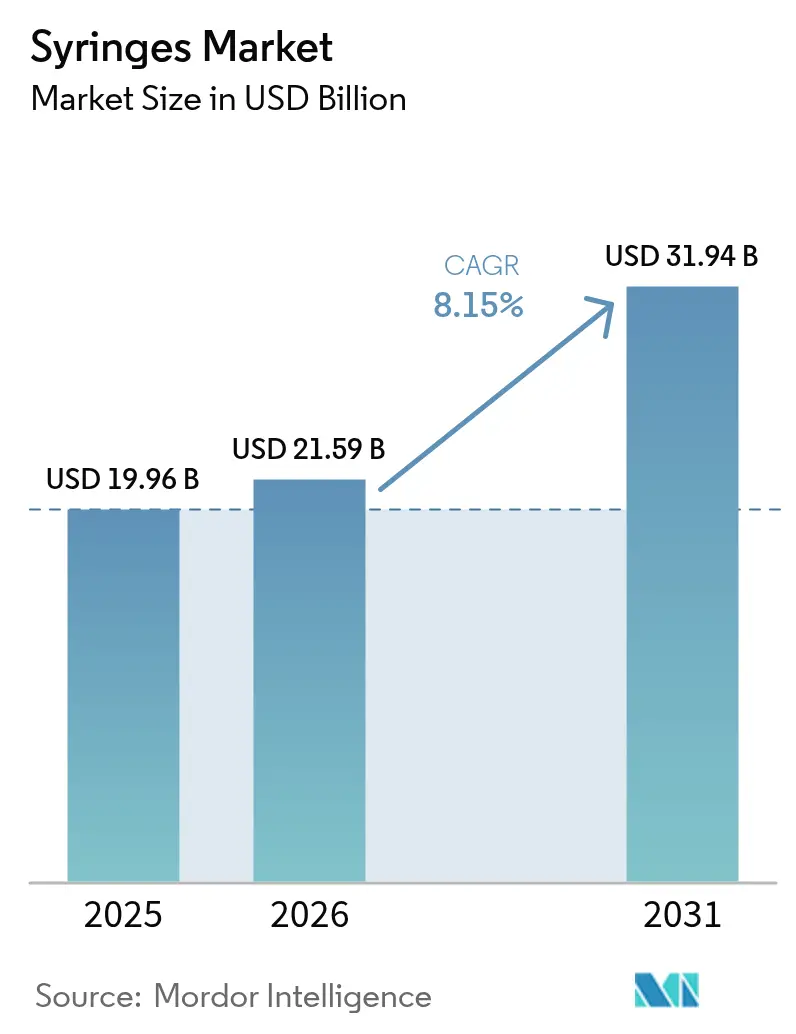

| Tamaño del Mercado (2026) | 21.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.15% CAGR |

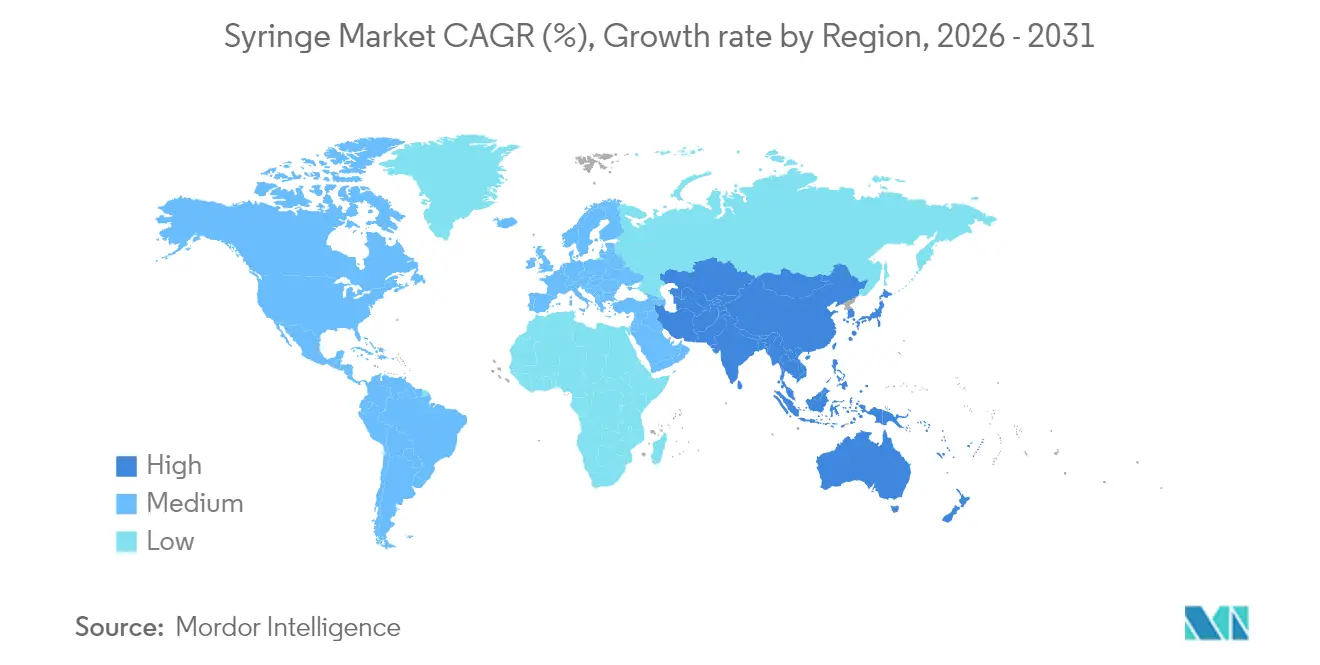

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

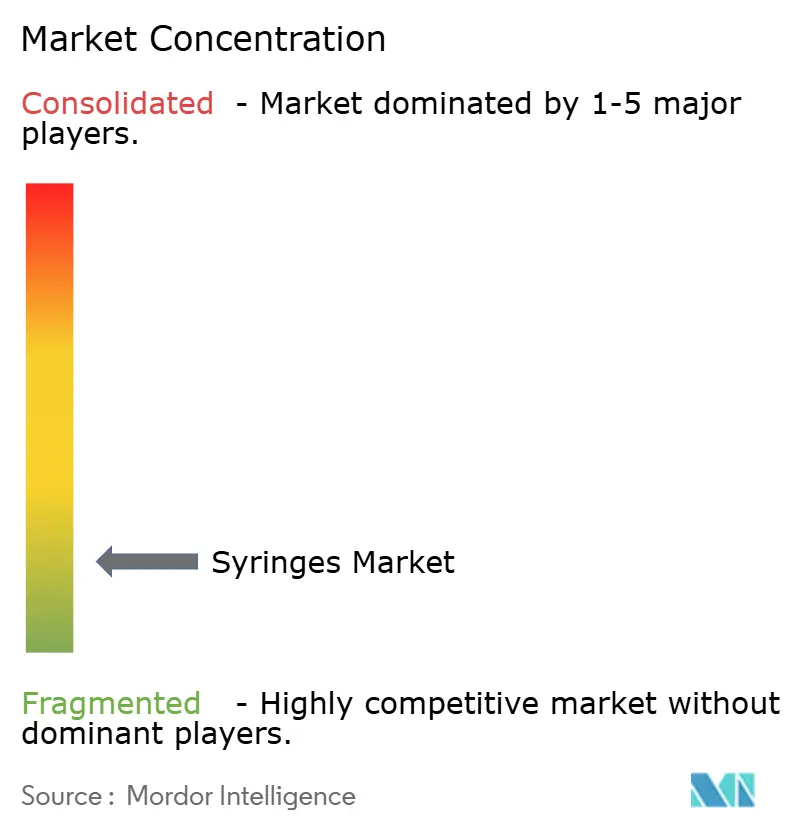

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jeringas por Mordor Intelligence

El tamaño del mercado de jeringas fue valorado en USD 19,96 mil millones en 2025 y se estima que crecerá desde USD 21,59 mil millones en 2026 hasta alcanzar USD 31,94 mil millones en 2031, a una CAGR del 8,15% durante el período de previsión (2026-2031). El impulso de crecimiento está arraigado en tres fuerzas convergentes: un aumento sostenido de las enfermedades crónicas que requieren inyecciones frecuentes, un compromiso estructural con la capacidad de vacunación masiva y el giro de la industria farmacéutica hacia los biológicos que necesitan una administración precisa con espacio muerto reducido. La convergencia regulatoria en torno a las normas ISO 13485, vigentes en los Estados Unidos desde febrero de 2026, está recalibrando las apuestas competitivas al convertir los sistemas de calidad en un requisito previo para el acceso al mercado. Mientras tanto, las interrupciones sostenidas del suministro vinculadas a importaciones de calidad inferior han impulsado más de USD 400 millones en expansiones de capacidad nacional, lideradas por el programa de dos años de BD de USD 40 millones para ampliar las plantas de Connecticut y Nebraska. En términos geográficos, América del Norte ostenta el poder adquisitivo y representa casi 4 de cada 10 envíos de jeringas, mientras que Asia-Pacífico registra el crecimiento unitario más rápido con una CAGR del 9,32%, respaldado por inversiones en salud pública y el aumento de la incidencia de enfermedades crónicas. Los formatos desechables dominan el uso porque los protocolos de control de infecciones se alinean con las eficiencias del flujo de trabajo hospitalario; sin embargo, las jeringas especializadas —prellenables, con ingeniería de seguridad y diseños de espacio muerto reducido— registran el crecimiento más sólido a medida que los canales de biológicos se amplían y la economía unitaria permite precios premium.

Conclusiones Clave del Informe

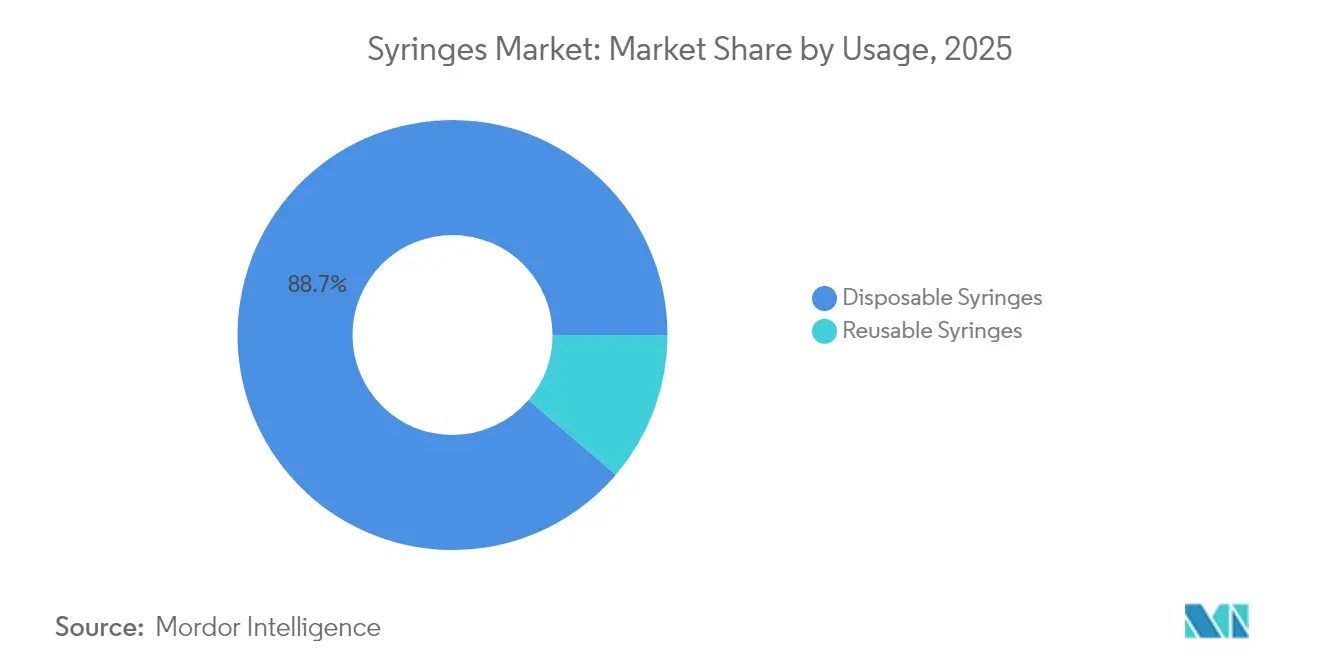

- Por uso, los dispositivos desechables capturaron el 88,74% de la participación del mercado de jeringas en 2025.

- Por tipo de producto, las variantes de uso general lideraron con una participación de ingresos del 64,62% en 2025, mientras que las jeringas especializadas están en camino de alcanzar una CAGR del 9,05% hasta 2031.

- Por material, los formatos de plástico representaron el 66,78% del tamaño del mercado de jeringas en 2025 y están previstos para expandirse a una CAGR del 9,08% entre 2026 y 2031.

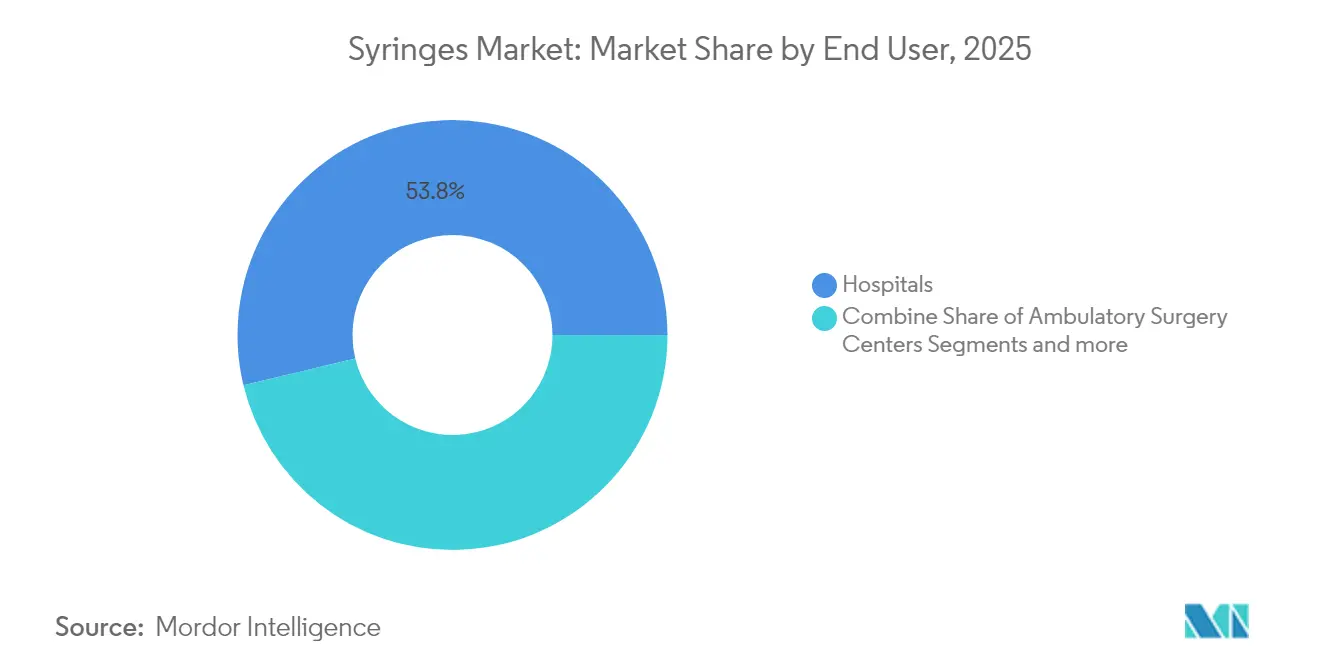

- Por usuario final, los hospitales mantuvieron el 53,76% del tamaño del mercado de jeringas en 2025; los entornos de atención domiciliaria registran la CAGR proyectada más alta del 9,12% hasta 2031.

- Por aplicación, el manejo de la diabetes controló el 36,45% de la participación de ingresos en 2025, mientras que los casos de uso de vacunación e inmunización están creciendo a una CAGR del 9,02%.

- Regionalmente, América del Norte lideró con una participación del 39,12% del mercado de jeringas en 2025, y se prevé que Asia-Pacífico crezca más rápidamente con una CAGR del 8,95%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Jeringas*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas e infecciosas | +1.8% | Global, concentrado en poblaciones envejecidas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento en programas de vacunación masiva | +1.5% | Global, énfasis en mercados emergentes y preparación ante pandemias | Mediano plazo (2-4 años) |

| Tendencia de autoadministración y precisión de dosis | +1.2% | América del Norte y la UE lideran, Asia-Pacífico sigue | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia jeringas de seguridad e inteligentes | +1.0% | Ámbitos regulatorios de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Adopción de jeringas de espacio muerto reducido para terapia celular y génica | +0.8% | Centros de biotecnología de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Trazabilidad de residuos habilitada por RFID | +0.6% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas e Infecciosas

Se proyecta que los casos mundiales de diabetes alcancen 783 millones para 2045, intensificando la demanda de sistemas de administración de insulina que soporten múltiples inyecciones diarias. El efecto de volumen se amplifica por las necesidades de precisión, ya que los biológicos viscosos requieren cilindros de espacio muerto reducido que limiten los residuos [1]Organización Mundial de la Salud, "Nuevo informe destaca la necesidad de redoblar esfuerzos para alcanzar los objetivos mundiales de inmunización para 2030," who.int. El envejecimiento demográfico aumenta la frecuencia de inyecciones por paciente, impulsando la adquisición de jeringas avanzadas que mantienen la estabilidad del fármaco y garantizan la precisión de la dosis. Los fabricantes capaces de producir formatos especializados obtienen primas de precio, beneficiándose de una estrecha alineación con los desarrolladores de biológicos. Las empresas farmacéuticas también exploran terapias combinadas, aumentando el valor unitario por episodio de tratamiento y consolidando el papel de las jeringas especializadas en la atención de enfermedades crónicas. A lo largo del horizonte de previsión, el impulsor de las enfermedades crónicas reforzará un crecimiento de volumen constante y predecible en las regiones de altos ingresos, al tiempo que acelerará la adopción de diseños premium en los mercados emergentes.

Crecimiento en Programas de Vacunación Masiva

La política de salud pospandémica institucionaliza ahora grandes inventarios de reserva, evidenciado por la compra de UNICEF de 1.000 millones de jeringas que permanecen en stock para futuras campañas. La hoja de ruta 2026-2030 de Gavi destina USD 500 millones para reservas de inmunización de emergencia, anclando la demanda base de dispositivos de autodeshabilitar que cumplen con los estándares de precalificación de la Organización Mundial de la Salud. Los gobiernos de África, el Sudeste Asiático y América Latina invierten en líneas de ensamblaje locales para mitigar la dependencia de las importaciones, presentando oportunidades de transferencia de tecnología para los proveedores establecidos. Los modelos de adquisición enfatizan cada vez más los acuerdos marco a largo plazo, estabilizando los calendarios de producción y permitiendo a los proveedores aprovechar las herramientas de alto volumen. Los volúmenes de cilindro estandarizados y los diseños de cierre luer emergen como especificaciones predeterminadas, concentrando aún más el volumen en las categorías desechables dominantes. La influencia a mediano plazo del impulsor se traduce en ciclos de reposición confiables y un incremento gradual del precio unitario para las variantes con ingeniería de seguridad.

Tendencia de Autoadministración y Demanda de Precisión de Dosis

El impulso hacia el autocuidado del paciente sustenta la rápida adopción de autoinyectores, una categoría de dispositivos prevista para alcanzar USD 19,67 mil millones para 2028. Aunque los autoinyectores coexisten con las jeringas, crean una demanda derivada de cartuchos prellenables que comparten tecnologías de materiales con las jeringas especializadas. Las brechas de capacitación y la complejidad de la interfaz de usuario pueden desencadenar efectos de transferencia negativa, lo que obliga a los fabricantes de dispositivos a perfeccionar los diseños ergonómicos. Las soluciones híbridas que permiten a los pacientes alternar entre modos manuales y automatizados están ganando aceptación, elevando los requisitos para plataformas de jeringas modulares. El emparejamiento temprano de fármaco y dispositivo alienta a las empresas farmacéuticas a fijar las especificaciones de las jeringas durante las fases clínicas, otorgando a los proveedores upstream una mayor visibilidad de ingresos. El impacto del impulsor resuena más en las terapias crónicas manejadas en el hogar, donde la precisión de la dosis y la confianza del usuario superan las diferencias marginales de precio.

Impulso Regulatorio hacia Jeringas de Seguridad e Inteligentes

Las advertencias de la FDA sobre importaciones no conformes desencadenaron directivas hospitalarias para reemplazar dispositivos sospechosos y estimularon una expansión nacional de USD 40 millones por parte de BD centrada en formatos prellenados habilitados con RFID para la gestión trazable de residuos [2]BD, "BD y ten23 health se asocian para avanzar en la eficiencia y calidad en la fabricación aséptica con jeringas prellenables habilitadas con RFID," bd.com. La armonización de 2026 de las regulaciones del sistema de calidad de los EE. UU. con la norma ISO 13485 obliga a cada participante del mercado a actualizar la documentación, la gestión de riesgos y los protocolos de vigilancia poscomercialización. Los costos de cumplimiento elevan las barreras de entrada, incentivando a los proveedores de atención médica a reducir sus listas de proveedores hacia los certificados. Las jeringas inteligentes incorporan etiquetas RFID pasivas que rastrean el uso y la eliminación, habilitando programas de reducción de residuos basados en datos que se alinean con los estatutos emergentes de responsabilidad extendida del productor. A medida que los modelos de reembolso recompensan la seguridad de los dispositivos, los fabricantes recuperan los mayores costos de producción a través de propuestas de valor diferenciadas. El impulsor regulatorio es más intenso durante los próximos dos años mientras los proveedores ajustan los procesos y los hospitales recalifican los inventarios.

Análisis del Impacto de las Restricciones del Mercado de Jeringas*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de las jeringas de seguridad | -0.9% | Global, sensibilidad al costo aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Tecnologías alternativas de administración de fármacos | -0.7% | América del Norte y la UE lideran la adopción | Largo plazo (≥ 4 años) |

| Cumplimiento de residuos plásticos médicos | -0.5% | Global, aplicación más estricta en la UE y América del Norte | Mediano plazo (2-4 años) |

| Escasez de tubos de vidrio de borosilicato | -0.4% | Global, suministro concentrado entre fabricantes especializados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Jeringas de Seguridad y Preocupaciones por Lesiones por Pinchazos de Aguja

Los modelos con ingeniería de seguridad se venden al por menor a 2-3 veces el precio de las variantes convencionales, lo que hace que las instalaciones con presupuesto limitado sean reacias a cambiar incluso cuando las regulaciones recomiendan dispositivos más seguros. Las licitaciones de almacenes médicos centrales en países de ingresos medios-bajos priorizan el costo sobre las responsabilidades por lesiones a largo plazo, retrasando la adopción generalizada. La escala de fabricación y la automatización de polímeros están comprimiendo gradualmente las primas unitarias, pero la paridad de precios sigue estando a varios años de distancia para la mayoría de los entornos de bajos ingresos. Los mecanismos de adquisición innovadores que amortizan el costo del dispositivo frente a los posibles ahorros en litigios ayudan a replantear la propuesta de valor. Los proveedores que ofrecen datos de resultados clínicos y paquetes de capacitación demuestran los beneficios del costo total de propiedad, aliviando las barreras de asequibilidad. A mediano plazo, se espera que la combinación de presión regulatoria y convergencia gradual de costos limite el impacto de la restricción.

Tecnologías Alternativas de Administración de Fármacos

Los parches sin aguja, las bombas de insulina inteligentes y los inhaladores de polvo seco acaparan la atención como opciones centradas en el paciente, especialmente en el manejo de enfermedades crónicas en América del Norte y Europa. Sin embargo, las restricciones de peso molecular, viscosidad y estabilidad mantienen a muchas terapias biológicas dependientes de la inyección. Los datos clínicos comparativos a menudo muestran una biodisponibilidad superior para las vías inyectables, reforzando la relevancia de las jeringas. No obstante, grandes segmentos de pacientes con aversión a las inyecciones presionan a los pagadores para que autoricen modalidades alternativas donde exista equivalencia terapéutica. Los fabricantes de jeringas cubren su exposición suministrando contenedores primarios para depósitos de bombas y codesarrollando combinaciones de dispositivos. A largo plazo, la restricción se mantendrá moderada porque los portafolios de biológicos en evolución continúan favoreciendo la administración parenteral.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Jeringas

Por Uso:

Los Desechables Impulsan el Dominio del MercadoLos formatos desechables mantuvieron el 88,74% de la participación del mercado de jeringas en 2025, subrayando los imperativos de control de infecciones y la ventaja logística de los ciclos de inventario de un solo uso. Los protocolos hospitalarios se estandarizaron en dispositivos desechables tras evidencias que vinculaban los cilindros reutilizables con riesgos de contaminación cruzada, y el cambio se aceleró tras los avisos de la FDA sobre importaciones de calidad inferior. La economía del costo unitario favorece a los desechables porque el moldeo de alto volumen amortiza rápidamente las herramientas, mientras que la esterilización central de los reutilizables sigue siendo intensiva en mano de obra. La expansión nacional de BD por sí sola aumentará la producción anual en 600 millones de unidades, reforzando la columna vertebral del suministro desechable.

Las jeringas reutilizables ahora ocupan roles de nicho, como cirugías veterinarias y determinados entornos de bajos recursos donde ya se utilizan autoclaves de esterilización. Incluso en esos ámbitos, las actualizaciones financiadas por donantes hacia dispositivos de un solo uso están avanzando a medida que los donantes aplican métricas de seguridad más estrictas. Los materiales de capacitación, las auditorías regulatorias y las plataformas de inventario electrónico presuponen cada vez más flujos de trabajo desechables. El resultado es un ciclo de autorrefuerzo en el que los proveedores priorizan la innovación desechable y los médicos desarrollan familiaridad con los protocolos de un solo uso, consolidando aún más el liderazgo de la categoría en el mercado de jeringas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Producto:

Las Soluciones Especializadas Ganan ImpulsoLos dispositivos de uso general retuvieron el 64,62% de la participación de ingresos en 2025 al suministrar inyecciones de rutina, campañas de vacunación y terapias de baja viscosidad. Se proyecta que las jeringas especializadas —prellenables, con ingeniería de seguridad y modelos de espacio muerto reducido— registren una CAGR del 9,05%, la más rápida entre todas las categorías de productos. La expansión del segmento refleja la inversión farmacéutica en biológicos, con los agonistas GLP-1, los terapéuticos de ARNm y las infusiones de CAR-T dependiendo de contenedores de alta precisión. La instalación de USD 371 millones de SCHOTT Pharma en Carolina del Norte ejemplifica la capacidad añadida para satisfacer estos formatos avanzados.

Las unidades especializadas obtienen primas de precio del 20-150% sobre los cilindros estandarizados, protegiendo a los proveedores de la volatilidad del costo de las resinas. La complejidad del dispositivo, incluidas las vainas de seguridad de aguja integradas y las etiquetas RFID, también crea fosos de propiedad intelectual. Los fabricantes por contrato adaptan los tapones de émbolo y los recubrimientos de aceite de silicona a cada molécula, integrando a los proveedores más profundamente en las cadenas de valor farmacéuticas. En consecuencia, los formatos especializados capturan un valor desproporcionado y dan forma a la hoja de ruta tecnológica del mercado de jeringas.

Por Material:

Dominio del Plástico en Medio de la InnovaciónLos cilindros de plástico aseguraron el 66,78% del tamaño del mercado de jeringas en 2025 gracias a las líneas de moldeo por inyección automatizadas que reducen el costo por unidad y facilitan iteraciones de diseño rápidas. La demanda de polipropileno y polímeros de olefina cíclica (COP) se está expandiendo a una CAGR del 9,08% a medida que los fabricantes de fármacos aprueban datos de compatibilidad que validan los perfiles de lixiviables y extraíbles. Por el contrario, el vidrio sigue siendo indispensable para los biológicos sensibles al oxígeno, aunque las restricciones de suministro de borosilicato limitan la escalabilidad del volumen a corto plazo. El lanzamiento de jeringas de COP de Gerresheimer para vacunas de ARNm ilustra cómo la innovación en polímeros aborda la estabilidad al tiempo que evita los cuellos de botella del vidrio.

Las consideraciones medioambientales empujan al mercado hacia grados de resina reciclables y diseños de menor masa. La compensación se centra en la integridad mecánica: el menor espesor de pared ajusta las tolerancias dimensionales, lo que impulsa inversiones en inspección por visión artificial. Los proveedores capaces de conciliar la reducción de peso con el rendimiento mantienen una ventaja a medida que las métricas de sostenibilidad ganan peso en las adquisiciones. Como resultado, el liderazgo del plástico en el mercado de jeringas probablemente se mantendrá, incluso mientras la ciencia de materiales se diversifica para servir a la farmacología especializada.

Por Usuario Final:

La Aceleración de la Atención Domiciliaria Remodela la DinámicaLos hospitales representaron el 53,76% del tamaño del mercado de jeringas en 2025 gracias a las compras centralizadas y el alto flujo de pacientes. Sin embargo, se prevé que los entornos de atención domiciliaria crezcan a una CAGR del 9,12% a medida que los sistemas de salud trasladan el manejo de enfermedades crónicas fuera de las instalaciones de hospitalización. Los protocolos de autoinyección para pacientes con diabetes, artritis reumatoide y tratamientos de fertilidad sustentan la tendencia, y los paquetes de autoinyectores reducen el tiempo de capacitación. SHL Medical cita un crecimiento de demanda de dos dígitos para dispositivos optimizados para atención domiciliaria que integran disparadores ergonómicos y señales audibles de finalización.

Los pagadores de atención médica fomentan la terapia en el hogar porque reduce los costos por episodio en un 20-30%, liberando fondos para dispositivos premium que mejoran la adherencia. Las superposiciones de salud digital —registro de dosis por Bluetooth y recordatorios en teléfonos inteligentes— se apoyan en cartuchos prellenables que comparten líneas de fabricación con jeringas avanzadas. En consecuencia, los fabricantes de dispositivos que combinan precisión mecánica con plataformas de medicina conectada se posicionan favorablemente para ganancias de volumen a largo plazo en el mercado de jeringas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación:

El Crecimiento de la Vacunación Supera a los Líderes TradicionalesLa terapia para la diabetes mantuvo el 36,45% de la participación del mercado de jeringas en 2025 porque la naturaleza parenteral de la insulina ancla los regímenes de inyección diaria. Sin embargo, la vacunación es el caso de uso de más rápida expansión con una CAGR del 9,02% a medida que los organismos de salud mundiales intensifican los calendarios de inmunización. La Organización Mundial de la Salud reporta 14,5 millones de niños con "cero dosis" cuya serie primaria sigue incompleta, impulsando campañas de recuperación que requieren altos volúmenes unitarios. Las licitaciones abiertas de UNICEF para vacunas contra la viruela del mono hasta 2025 subrayan aún más la persistencia de la demanda.

Otros segmentos, incluida la viscosupplementación para la osteoartritis y las inyecciones de medicina estética, registran CAGR de un solo dígito medio, pero contribuyen con grupos de márgenes lucrativos. Las administraciones de toxina botulínica dependen de agujas ultrafinas integradas en unidades prellenadas que presentan puntos de entrada de bajo riesgo para proveedores especializados. La diversificación de aplicaciones equilibra así el riesgo de la cartera y mantiene el mercado de jeringas resiliente incluso cuando cualquier clase de terapia individual enfrenta alternativas competitivas.

Análisis Geográfico

Mercado de Jeringas en América del Norte

América del Norte controló el 39,12% de los ingresos del mercado de jeringas en 2025, impulsada por el elevado gasto sanitario per cápita, la adopción temprana de biológicos y el uso obligatorio de dispositivos de seguridad en la mayoría de los flujos de trabajo clínicos. La relocalización doméstica se acelera a medida que BD moderniza múltiples plantas en Estados Unidos, añadiendo capacidad que reduce los plazos de entrega en un 40% y cumple con los mandatos más estrictos de trazabilidad de la FDA. Los incentivos de financiación federal, vinculados a la preparación ante pandemias, respaldan además la expansión de la infraestructura de llenado y acabado, garantizando la demanda posterior de jeringas especializadas.

Mercado de Jeringas en Asia-Pacífico

Asia-Pacífico registra la CAGR regional más rápida, del 8,95%, sustentada por la rápida expansión de las poblaciones de clase media y las reformas sanitarias gubernamentales que subvencionan los medicamentos para enfermedades crónicas. Japón y Corea del Sur anclan las actividades de llenado y acabado de biológicos de alto valor, mientras que India y Vietnam absorben grandes volúmenes de desechables básicos para los programas de inmunización. El escrutinio regulatorio de las plantas chinas —desencadenado por las alertas de calidad de la FDA— impulsa a las farmacéuticas multinacionales a diversificarse hacia proveedores de la ASEAN con mayores credenciales de cumplimiento normativo. Esta estrategia de diversificación redistribuye los pedidos y establece una base más elevada para las expectativas de calidad regionales.

Mercado de Jeringas en EMEA y América del Sur

Europa mantiene una posición sólida en formatos especializados y liderazgo en ecodiseño, respaldada por marcos integrales de reembolso que recompensan la seguridad y la sostenibilidad. Las líneas de producción alemanas de Gerresheimer ofrecen barriles de polímero de cicloolefina que cumplen los estrictos umbrales de contenido reciclable de la UE, brindando a los compradores europeos opciones conformes sin necesidad de cambiar de clase de material. Oriente Medio y África, junto con América del Sur, representan corredores de oportunidades emergentes donde los programas de vacunación y la mejora de las infraestructuras hospitalarias impulsan una demanda constante de jeringas. No obstante, la volatilidad cambiaria y la más lenta armonización regulatoria moderan la velocidad de inversión en esas regiones.

Panorama Competitivo

El mercado de jeringas sigue siendo fragmentado, con los cinco principales fabricantes capturando poco más de un tercio de los envíos mundiales, aunque cientos de empresas regionales compiten en precio dentro de los niveles básicos. BD, Terumo y B. Braun aprovechan la escala de automatización, la producción integrada de agujas y los mecanismos de seguridad propietarios para defender su participación. Los competidores de tamaño mediano explotan espacios en blanco en productos de espacio muerto reducido, sustitución de vidrio y habilitados con RFID. La eliminación por parte de la FDA de proveedores no conformes después de 2024 efectivamente redujo a los competidores marginales y remodeló las listas de adquisiciones.

Estratégicamente, los titulares persiguen la integración vertical y las alianzas estratégicas que aseguran el suministro de materiales y aceleran la innovación de dispositivos. La colaboración de BD con ten23 health integra etiquetas RFID directamente en formatos prellenables, creando un diferenciador que se alinea con los mandatos de seguimiento de residuos hospitalarios. El sitio nuevo de SCHOTT Pharma en los EE. UU. coloca las líneas de extracción de tubos de vidrio junto con el acabado del contenedor final, reduciendo los pasos logísticos y mejorando la agilidad en los plazos de entrega. La digitalización de la cadena de suministro, incluido el seguimiento de lotes mediante cadena de bloques, es otro ámbito donde los primeros en moverse obtienen crédito de adquisición durante las auditorías de calidad hospitalaria.

Los nuevos participantes se concentran en superposiciones de salud digital y ergonomía centrada en el paciente, pero la intensidad de capital y las cargas regulatorias ralentizan la escalabilidad. Se espera que la intensidad competitiva aumente gradualmente a medida que los canales de biológicos amplíen los requisitos de complejidad de los dispositivos, ofreciendo nichos premium. Sin embargo, la curva de aprendizaje para el moldeo avanzado y las líneas de formación de vidrio consolida la ventaja de las empresas establecidas, manteniendo el riesgo de sustitución en un nivel moderado. El mercado de jeringas exhibe, por tanto, una dinámica equilibrada donde la escala, el cumplimiento y la tecnología se interconectan para crear fosos defensibles.

Líderes de la Industria de Jeringas

Becton Dickinson and Company

B. Braun Melsungen AG

Hindustan Syringes & Medical Devices Limited

Gerresheimer AG

Terumo Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Jeringas Cubiertas en este Informe

- Becton Dickinson & Co.

- Terumo Corp.

- B. Braun

- Nipro Corp.

- Gerresheimer

- Hindustan Syringes & Medical Devices

- Cardinal Health

- SCHOTT

- West Pharmaceutical Services

- Stevanato Group

- Retractable Technologies

- Smiths Group

- Sol-Millennium Medical

- Baxter

- Owen Mumford

- Catalent Pharma Solutions

- M.C. Johnson Co.

- Changzhou Mingle Medical

- Hi-Tech Syringes

- West (Daikyo)

Desarrollos Recientes de la Industria en el Mercado de Jeringas

- Enero de 2025: BD anunció una nueva ola de inversión en su red de fabricación en los EE. UU. para ampliar la capacidad de jeringas, agujas y catéteres intravenosos.

- Julio de 2024: BD anunció una nueva ola de inversión en su red de fabricación en los EE. UU. para ampliar la capacidad de jeringas, agujas y catéteres intravenosos.

- Marzo de 2024: Hindustan Syringes & Medical Devices introdujo las jeringas de un solo uso Dispojekt en India.

- Marzo de 2024: BD aceleró la producción en los EE. UU. después de que la FDA advirtiera contra el uso de jeringas de plástico procedentes de determinadas fábricas chinas.

Mercado de Jeringas Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de jeringas como el valor anual generado por dispositivos nuevos esterilizados en fábrica, reutilizables y desechables, que administran o extraen fluidos en la atención médica humana, incluidos los formatos convencionales, con ingeniería de seguridad y prellenados. Las variantes específicas para fármacos como las jeringas de insulina, vacunación y estética se incluyen en este marco, y los ingresos se capturan al precio de venta promedio en fábrica antes de los márgenes del distribuidor.

Exclusiones del Alcance: Las jeringas veterinarias, microanalíticas y de automatización de laboratorio están excluidas para evitar inflar el conjunto de demanda clínica.

Segmentos cubiertos en este informe

- Por Uso

- Jeringas Reutilizables

- Jeringas Desechables

- Por Tipo de Producto

- Uso General

- Especializadas

- Por Material

- Vidrio

- Plástico

- Otros

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Atención Domiciliaria

- Otros

- Por Aplicación

- Diabetes

- Vacunación e Inmunización

- Toxina Botulínica / Estética

- Osteoartritis

- Hormona de Crecimiento Humano

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a jefes de adquisiciones en hospitales públicos de los Estados Unidos, Alemania, India y Brasil, junto con fabricantes por contrato en Asia y expertos en control de infecciones. Estas conversaciones aclararon los precios de compra reales, las curvas de adopción de jeringas de seguridad y la estacionalidad de las campañas de vacunación, llenando los vacíos dejados por el trabajo de escritorio.

Investigación Documental

Comenzamos mapeando el suministro utilizando registros aduaneros públicos, los códigos de exportación de UN Comtrade 901831 y 901832, y los registros de producción de la base de datos 510(k) de la FDA de los EE. UU., que revelan flujos de unidades y rangos de precios en los principales centros de fabricación. Los conjuntos de datos epidemiológicos del Monitoreo de Inmunización de la Organización Mundial de la Salud, el Atlas de la Federación Internacional de Diabetes y los volúmenes quirúrgicos de la OCDE ayudaron a aproximar las huellas de tasa de uso por aplicación. La profundidad adicional provino de documentos técnicos de organismos comerciales, como la Federación Farmacéutica Internacional, y de los informes anuales 10-K de las empresas que divulgan líneas de jeringas o inyectores. Las búsquedas propietarias en D&B Hoovers y Dow Jones Factiva proporcionaron capacidades de plantas y expansiones de capacidad recientes. Esta lista es ilustrativa; se consultaron muchas otras fuentes abiertas para verificaciones cruzadas y contexto.

Dimensionamiento del Mercado y Previsión

El modelado de "conjunto de demanda" de arriba hacia abajo comienza con los recuentos de procedimientos (inmunizaciones, inyecciones de insulina, administraciones intravenosas en pacientes hospitalizados, tratamientos estéticos) multiplicados por el promedio verificado de agujas por procedimiento. Los resultados se someten a pruebas de presión con consolidaciones de abajo hacia arriba a partir de ingresos de proveedores muestreados y verificaciones de canales, tras lo cual los volúmenes se convierten a valor a través de bandas de precio de venta promedio regionales. Las variables clave integradas en la previsión de regresión multivariante incluyen el crecimiento de la prevalencia de la diabetes, los presupuestos nacionales de inmunización, los retrasos en cirugías electivas, los plazos de implementación de mandatos de seguridad y las tendencias de precios de resinas plásticas. Cuando los datos de los proveedores son escasos, imputamos volúmenes utilizando ratios de participación de exportaciones y validamos contra los recuentos aduaneros.

Validación de Datos y Ciclo de Actualización

Cada ejecución del modelo pasa por una revisión de tres capas: análisis de varianza automatizados, revisión por pares de un analista senior y aprobación final del responsable del sector. Actualizamos el conjunto de datos anualmente y activamos revisiones intermedias cuando eventos materiales —prohibiciones regulatorias, pandemias o incendios importantes en plantas— modifican la línea de base. Se completa una verificación de sentido de último momento antes de la entrega al cliente.

Cómo se compara el tamaño del mercado de jeringas de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes alcances de dispositivos, bases de moneda o cadencias de actualización.

Los principales factores de divergencia incluyen si las unidades con ingeniería de seguridad se incorporan a los totales, cuán agresivamente se valoran las futuras rondas de vacunación y la cadencia con la que se actualizan las conversiones de moneda. Los informes de Mordor presentan valores del año en curso y utilizan combinaciones de arriba hacia abajo más consolidaciones de proveedores, mientras que algunos competidores se basan en extrapolaciones de un solo factor o solo en segmentos parciales.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 19,96 mil millones (2025) | ||

| USD 17,50 mil millones (2023) | Consultora Regional A | Año base más antiguo y ponderación limitada por país |

| USD 24,59 mil millones (2024) | Centro de Datos de la Industria B | Omite las jeringas de seguridad y aplica una instantánea de tipo de cambio único |

| USD 7,10 mil millones (2024) | Editorial Global C | Reporta solo el segmento prellenado, no el mercado completo |

El contraste muestra que el alcance equilibrado de Mordor, el modelado de método mixto y la actualización anual ofrecen una línea de base confiable y claramente trazable en la que los compradores pueden confiar para la elaboración de presupuestos y la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de jeringas?

El mercado de jeringas se sitúa en USD 21,59 mil millones en 2026 y se proyecta que alcance USD 31,94 mil millones para 2031.

¿Qué región está creciendo más rápidamente en el mercado de jeringas?

Asia-Pacífico registra la CAGR más alta del 8,95% hasta 2031 debido a la expansión del acceso a la atención médica y la prevalencia de enfermedades crónicas.

¿Por qué dominan las jeringas desechables?

Capturan el 88,74% de la participación de mercado porque los protocolos de un solo uso reducen el riesgo de infección y se alinean con los flujos de trabajo hospitalarios optimizados.

¿Qué segmento muestra el mayor potencial de crecimiento?

Las jeringas especializadas, incluidos los diseños prellenables y de espacio muerto reducido, están previstas para una CAGR del 9,05% a medida que los canales de biológicos se expanden.

¿Cómo están dando forma las regulaciones a la dinámica del mercado?

La alineación con la norma ISO 13485 y la aplicación de la calidad por parte de la FDA aumentan los costos de cumplimiento, favoreciendo a los fabricantes con producción nacional sólida y características de seguridad avanzadas.

¿Qué tecnologías están influyendo en los diseños futuros de jeringas?

El etiquetado RFID para la trazabilidad de residuos, los cilindros de espacio muerto reducido para terapias celulares y génicas, y los materiales poliméricos reciclables son áreas clave de innovación que impulsan los productos de próxima generación.

Última actualización de la página el: