Tamaño y Participación del Mercado de Jeringas Desechables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

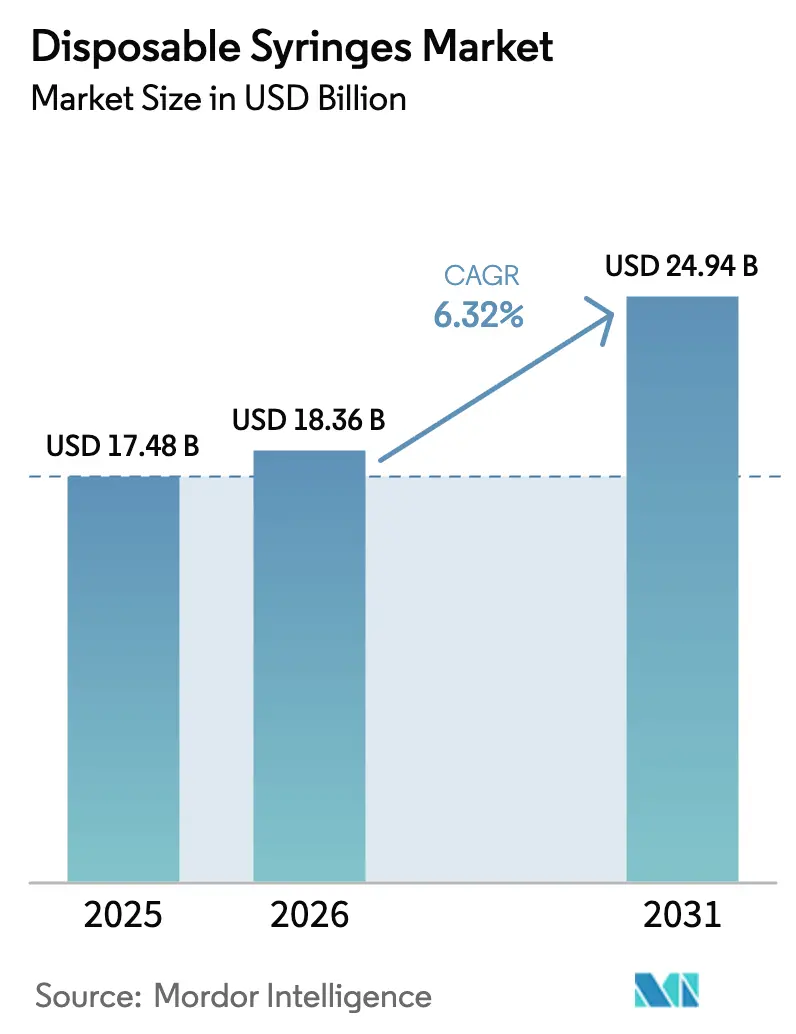

| Tamaño del Mercado (2026) | 18.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

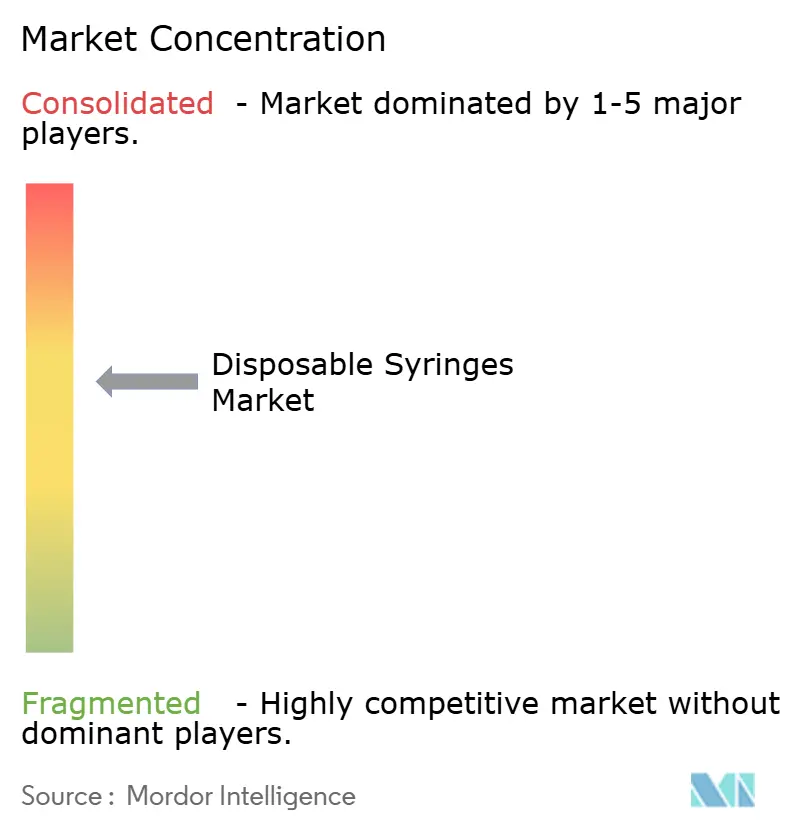

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jeringas Desechables por Mordor Intelligence

Se espera que el tamaño del Mercado de Jeringas Desechables aumente de USD 17.480 millones en 2025 a USD 18.360 millones en 2026 y alcance USD 24.940 millones en 2031, creciendo a una CAGR del 6,32% durante 2026-2031.

Los mandatos regulatorios que favorecen los mecanismos de seguridad de un solo uso, las continuas campañas de inmunización en países de ingresos bajos y medios, y el mayor uso de formatos precargados para biológicos y agonistas del receptor GLP-1 sustentan el crecimiento actual. Los hospitales siguen adquiriendo los mayores volúmenes, aunque la atención domiciliaria está ganando terreno a medida que los pagadores reembolsan los kits de autoadministración para pacientes y las plataformas de telesalud realizan un seguimiento de la adherencia. La selección de materiales también está en proceso de cambio, ya que el polipropileno sigue siendo dominante por razones de coste, mientras que las primeras mezclas biodegradables entran en uso piloto. La estrategia competitiva se centra ahora en la expansión de la capacidad, la automatización de líneas y las tecnologías de seguridad diferenciadas que reducen la responsabilidad por pinchazos de aguja y permiten ganar contratos de compra en grupo.

Conclusiones Clave del Informe

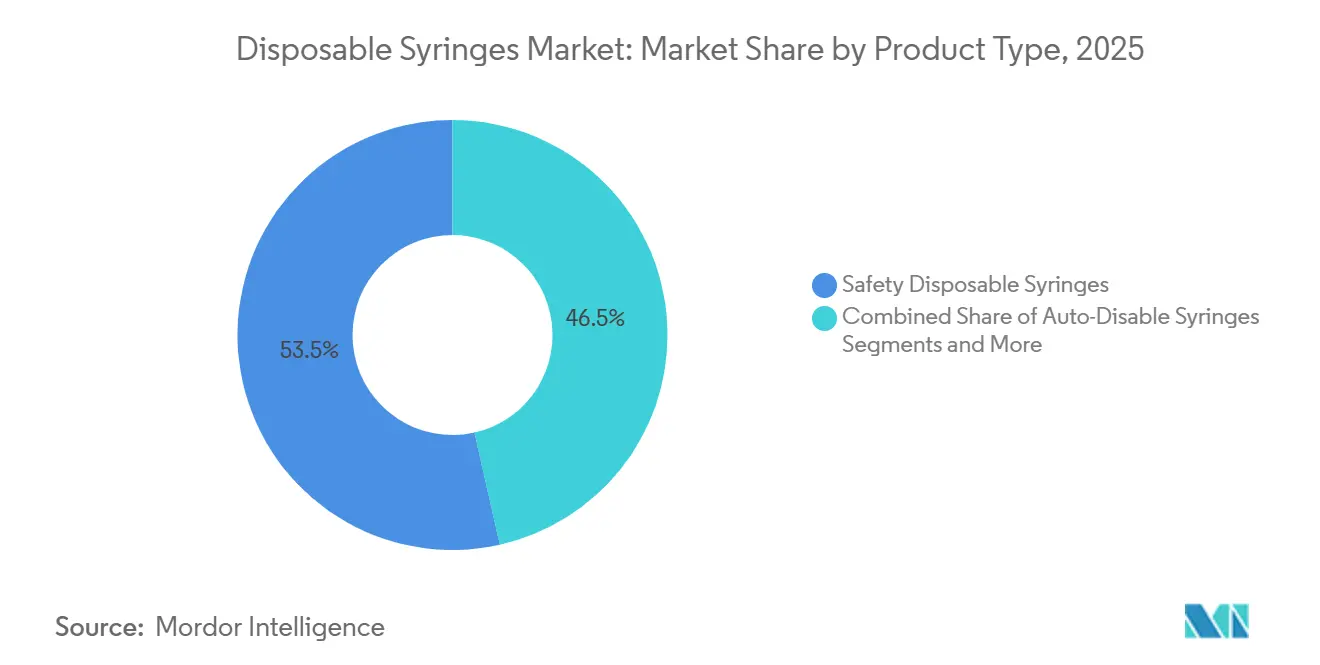

- Por tipo de producto, las jeringas desechables de seguridad lideraron con una participación de ingresos del 53,53% en 2025; se prevé que los diseños de autodeshabilitar crezcan a una CAGR del 9,45% hasta 2031.

- Por aplicación, las inyecciones terapéuticas representaron una participación del 62,55% del tamaño del mercado de jeringas desechables en 2025 y avanzan a una CAGR del 6,1% hasta 2031.

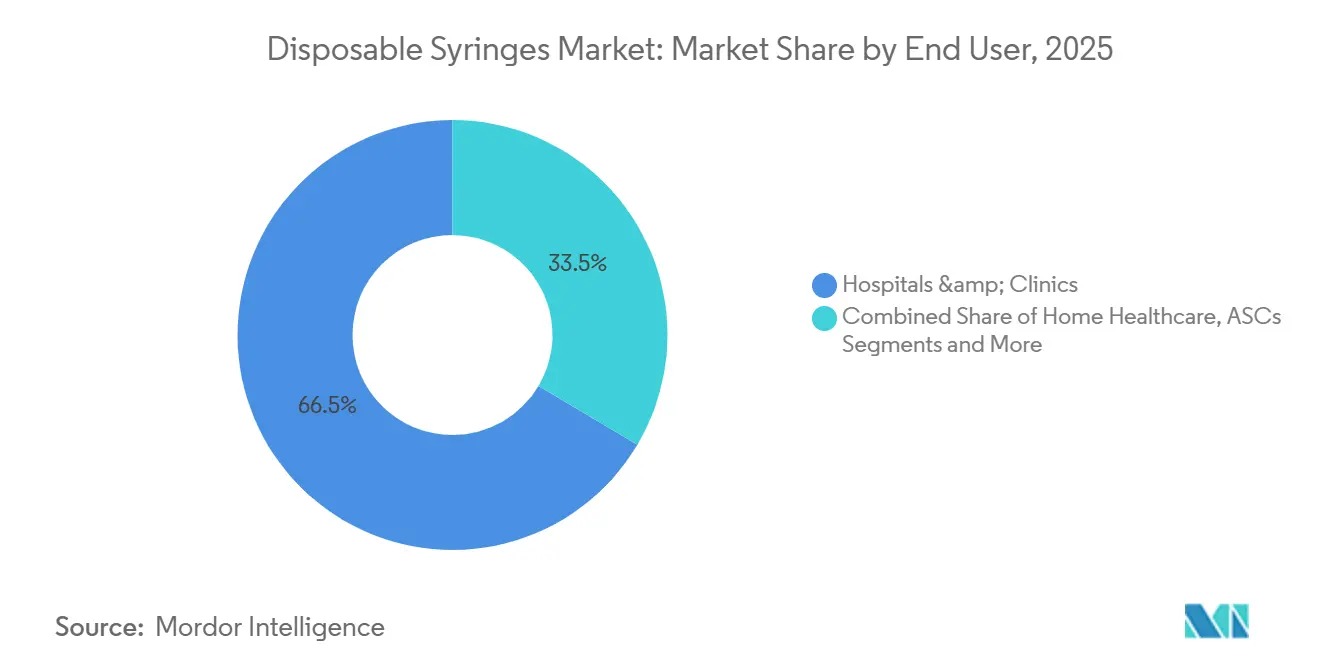

- Por usuario final, los hospitales y clínicas mantuvieron el 66,48% de la participación del mercado de jeringas desechables en 2025, mientras que se proyecta que la atención médica domiciliaria registre la expansión más rápida con una CAGR del 10,57% hasta 2031.

- Por material, las jeringas de plástico captaron el 86,36% de los ingresos del mercado en 2025; se prevé que las mezclas biodegradables se expandan a una CAGR del 9,24% hasta 2031.

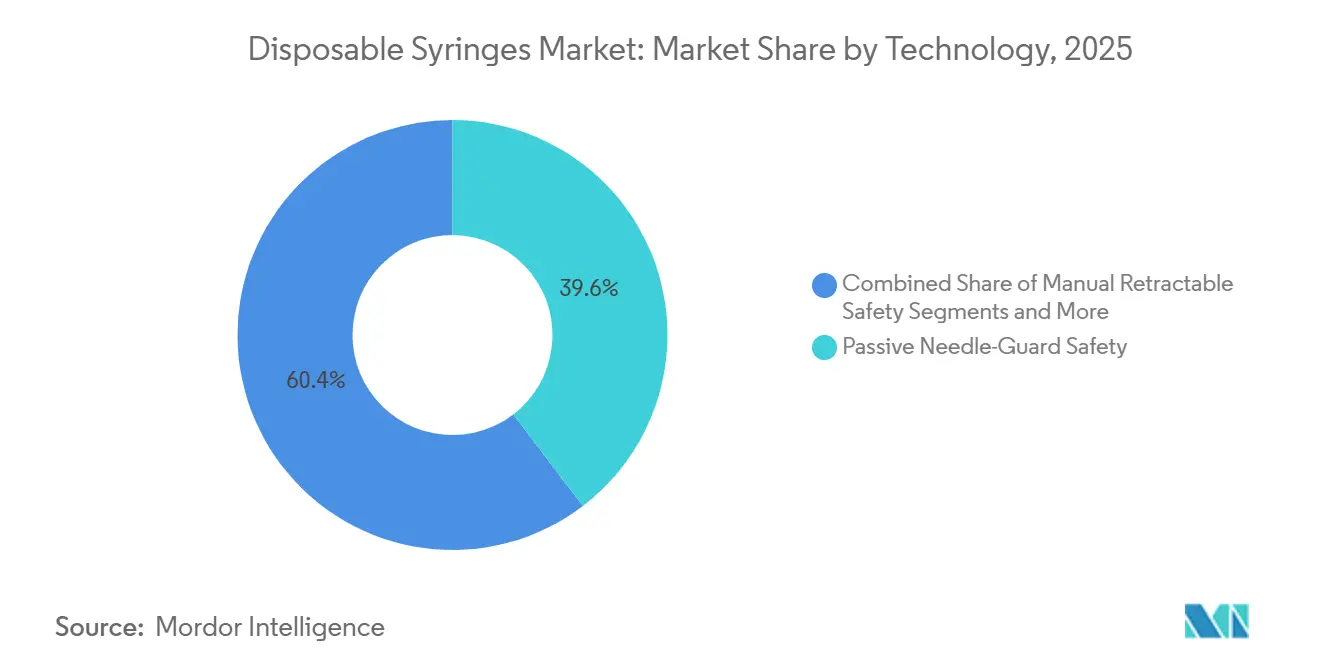

- Por tecnología, los mecanismos de protección pasiva de aguja representaron una participación del 39,63% del mercado de jeringas desechables en 2025; los sistemas retráctiles automáticos registrarán una CAGR del 10,45% hasta 2031.

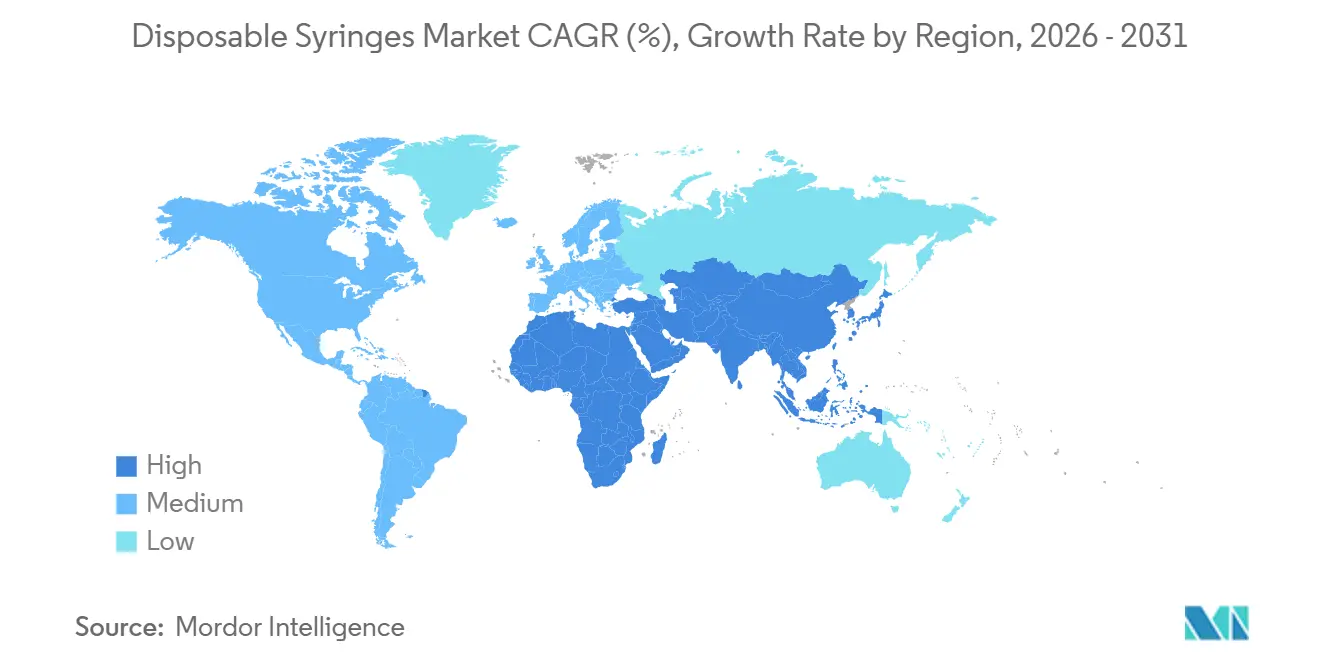

- América del Norte contribuyó con el 37,12% de los ingresos globales en 2025; Asia-Pacífico está posicionada para el mayor crecimiento regional con una CAGR del 8,03% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Jeringas Desechables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los Programas Globales de Inmunización y Refuerzo | +1.2% | África Subsahariana, Asia Meridional, América Latina | Mediano plazo (2-4 años) |

| Aumento de la Prevalencia de Enfermedades Crónicas que Requieren Terapias Inyectables | +1.5% | América del Norte, Europa, Asia-Pacífico Urbana | Largo plazo (≥ 4 años) |

| Mandatos Regulatorios que Promueven Dispositivos de Seguridad de Uso Único | +1.0% | América del Norte, UE, Australia | Corto plazo (≤ 2 años) |

| Creciente Demanda de Jeringas Precargadas y de Autoadministración | +0.9% | América del Norte, Europa Occidental, Japón | Mediano plazo (2-4 años) |

| Almacenamiento Pandémico Gubernamental y Reservas Estratégicas de Jeringas | +0.6% | Estados Unidos, Canadá, UE, Asia-Pacífico Seleccionada | Corto plazo (≤ 2 años) |

| Innovaciones en Jeringas Biodegradables y Conectadas de Forma Inteligente | +0.4% | UE, Escandinavia, Sitios Piloto en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Programas Globales de Inmunización y Refuerzo

El Programa de Inmunización 2030 de la OMS tiene como objetivo una cobertura del 90% para las vacunas infantiles esenciales, una meta que exige hasta 10.000 millones de jeringas de un solo uso cada año.[1]Organización Mundial de la Salud, "Programa de Inmunización 2030," OMS, who.intLa "Gran Recuperación" de 2023 movilizó USD 500 millones en financiación de donantes y elevó los envíos de jeringas de autodeshabilitar de 2025 por encima de 2.000 millones de unidades.[2]Secretaría de Gavi, "La Gran Recuperación," Gavi, gavi.org Los programas de refuerzo para COVID-19, influenza y mpox consolidan los dispositivos de un solo uso como práctica estándar. La División de Suministros de UNICEF de 2025 registró un aumento del 22% en los pedidos de jeringas de autodeshabilitar, con el 65% destinado a países de ingresos bajos y medios. Las empresas farmacéuticas ahora agrupan las vacunas en jeringas precargadas, reduciendo los errores de reconstitución y optimizando la logística de la cadena de frío.

Aumento de la Prevalencia de Enfermedades Crónicas que Requieren Terapias Inyectables

La diabetes, la artritis reumatoide, la esclerosis múltiple y las enfermedades cardiovasculares afectan en conjunto a más de 1.500 millones de personas, y los inyectables dominan los nuevos protocolos de tratamiento. Los agonistas del receptor GLP-1 generaron USD 50.000 millones en ventas en 2025, lo que llevó a Novo Nordisk y Eli Lilly a ampliar la capacidad de jeringas precargadas en más de un tercio. Los Centros para el Control y la Prevención de Enfermedades (CDC) contabilizaron 8,7 millones de usuarios de insulina en Estados Unidos en 2024, que consumen aproximadamente 3.200 millones de unidades de jeringas al año. El envejecimiento de la población japonesa, alemana e italiana amplifica la demanda, ya que los pacientes mayores de 65 años concentran actualmente el 60% de las prescripciones de inyectables.

Mandatos Regulatorios que Promueven Dispositivos de Seguridad de Uso Único

La Ley de Seguridad y Prevención de Pinchazos de Aguja de Estados Unidos, renovada en 2024, obliga a las instalaciones con financiación federal a adoptar instrumentos cortopunzantes de seguridad, con multas de la Administración de Seguridad y Salud Ocupacional (OSHA) de hasta USD 70.000 por infracción.[3]Administración de Seguridad y Salud Ocupacional, "Ley de Seguridad y Prevención de Pinchazos de Aguja," OSHA, osha.gov El Reglamento de Dispositivos Médicos de la UE clasifica las jeringas de seguridad como Clase IIa y exige pruebas de rendimiento según la norma ISO 23908. La actualización de precalificación de la OMS de 2024 requiere características de autodeshabilitar que bloqueen los émbolos de forma permanente. La Administración de Bienes Terapéuticos de Australia estableció 2027 como fecha límite para las jeringas convencionales en hospitales públicos.

Creciente Demanda de Jeringas Precargadas y de Autoadministración

Los formatos precargados representaron el 18% del volumen de jeringas desechables pero más del 30% de los ingresos en 2025, debido a que las combinaciones fármaco-dispositivo generan primas. La plataforma Effivax de BD, lanzada en 2024, integra un protector de aguja pasivo y un émbolo codificado por colores para facilitar los flujos de trabajo de vacunación masiva. West Pharmaceutical Services registró un aumento del 40% en los pedidos de tapones elastoméricos para biológicos de alta concentración. Los Centros de Servicios de Medicare y Medicaid (CMS) ampliaron el reembolso en 2025 para anticoagulantes autoinyectables, añadiendo 12 millones de unidades precargadas a la demanda anual en Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones Estrictas de Eliminación y Residuos Plásticos | −0.8% | UE, Japón, Corea del Sur, California | Mediano plazo (2-4 años) |

| Alta Sensibilidad al Coste de las Jeringas de Seguridad en Entornos de Bajos Ingresos | −0.6% | África Subsahariana, Asia Meridional, América Latina | Corto plazo (≤ 2 años) |

| Sustitución Gradual por Jeringas de Vidrio para Biológicos Sensibles | −0.5% | América del Norte, Europa Occidental, Japón | Largo plazo (≥ 4 años) |

| Riesgos de Retirada por Eventos de Contaminación | −0.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Eliminación y Residuos Plásticos

La Directiva de Plásticos de Uso Único de la UE impulsó a los estados miembros a lanzar planes de responsabilidad ampliada del productor; Francia ahora obliga a los proveedores de jeringas a financiar la mitad de los programas municipales de recogida de objetos cortopunzantes. La Ley de Envases de Alemania exige un contenido reciclado del 30% en dispositivos médicos de polipropileno para 2028. California aprobó una Ley de Gestión Responsable de Dispositivos Médicos en 2025 que obliga a los fabricantes a gestionar programas de devolución. Los costes de cumplimiento comprimen los márgenes de las jeringas convencionales de alto volumen.

Alta Sensibilidad al Coste de las Jeringas de Seguridad en Entornos de Bajos Ingresos

UNICEF pagó entre USD 0,08 y 0,12 por unidades de autodeshabilitar en 2025 frente a USD 0,05 por diseños convencionales, una prima del 60% que tensiona los presupuestos donde el gasto sanitario per cápita es inferior a USD 50. Las normas de cofinanciación de Gavi obligan a los gobiernos receptores a cubrir el 20% de los costes de los dispositivos para 2027, lo que retrasa la adopción de medidas de seguridad. Los fabricantes locales en India y China ofrecen diseños más económicos, pero enfrentan colas de precalificación de la OMS de 24 meses.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Mecanismos de Seguridad Generan Primas pero los Diseños de Autodeshabilitar Superan el Crecimiento

Las jeringas desechables de seguridad mantuvieron una participación de ingresos del 53,53% en 2025. Las jeringas de autodeshabilitar, protegidas del riesgo de reutilización y conformes con las normas de la OMS, registrarán una CAGR del 9,45% hasta 2031, superando a todos los demás formatos. Las unidades convencionales persisten en laboratorios sensibles al coste. Los diseños de seguridad retráctiles resultan atractivos para los servicios de urgencias que buscan una eliminación rápida y menor responsabilidad. Los dispositivos precargados capturan ahora más del 30% de los ingresos a pesar de los menores volúmenes. Los modelos conectados de forma inteligente permanecen a escala piloto porque la validación de ciberseguridad alarga los plazos de los productos.

Los productores invierten en moldes de 64 cavidades y ensamblaje automatizado para reducir los costes por unidad. El BD Integra de Becton, Dickinson and Company ha asegurado el 12% de los contratos hospitalarios en Estados Unidos a través de acuerdos de compra en grupo, lo que ilustra cómo la diferenciación de características gana participación. La financiación de capital riesgo de USD 120 millones en 2024-2025 señala la confianza de los inversores en los dispositivos conectados que pueden aprovechar el análisis en la nube para el seguimiento de la adherencia.

Por Aplicación: Las Inyecciones Terapéuticas Dominan pero los Volúmenes de Inmunización se Disparan

Las inyecciones terapéuticas controlaron el 62,55% de los ingresos de 2025, impulsadas por los regímenes de diabetes y oncología que dependen de la administración subcutánea. Las inyecciones de inmunización crecerán un 9,22% anual hasta 2031 a medida que las campañas de recuperación cierren las brechas de la pandemia. Los dispositivos de recolección de sangre representan un valor pequeño pero una alta frecuencia.

La reformulación subcutánea de anticuerpos monoclonales de gran éxito añade un estimado de 500 millones de jeringas anuales. El micromuestreo en el punto de atención podría reducir las extracciones venosas, aunque la adopción sigue limitada a clínicas de alto nivel de recursos.

Por Usuario Final: Los Hospitales Anclan la Demanda pero la Atención Médica Domiciliaria se Acelera

Los hospitales y clínicas captaron el 66,48% de los ingresos en 2025 gracias a los volúmenes de procedimientos y la adquisición agrupada. La atención médica domiciliaria se expandirá a una CAGR del 10,57% a medida que las aseguradoras reembolsen los kits de autoadministración y el monitoreo remoto.

Las plataformas de telesalud integran datos de jeringas por Bluetooth, mejorando el seguimiento de dosis y reduciendo los reingresos. Los centros de sangre y los laboratorios de diagnóstico estandarizan las unidades de mantenimiento de existencias (SKU) a nivel nacional a través de redes como Quest Diagnostics para fijar precios.

Por Material: El Plástico Domina pero Emergen las Mezclas Biodegradables

El plástico mantuvo una participación del 86,36% en 2025 porque el polipropileno ofrece bajo coste y compatibilidad con la esterilización. Las mezclas biodegradables crecerán un 9,24% respaldadas por las normas de residuos de la UE y los objetivos de sostenibilidad del Servicio Nacional de Salud del Reino Unido. El vidrio está ganando terreno en biológicos de alto valor donde la estabilidad supera al precio.

Gerresheimer y Schott ahora pilotan jeringas de ácido poliláctico (PLA) que se compostan en 180 días. Los copolímeros de olefina cíclica, por su parte, lideran los segmentos precargados debido a su transparencia y baja adsorción de proteínas.

Por Tecnología/Mecanismo de Seguridad: Los Protectores Pasivos Lideran pero la Retracción Automática Gana Impulso

Los dispositivos de protección pasiva de aguja obtuvieron una participación del 39,63% en 2025, valorados por su simplicidad. Los sistemas retráctiles automáticos registrarán una CAGR del 10,45% a medida que las unidades de urgencias busquen activación sin manos. Los retráctiles manuales quedan rezagados porque dependen del cumplimiento del usuario, que los estudios sitúan por debajo del umbral de activación del 95% recomendado por los CDC.

Las jeringas de autodeshabilitar ya representan el 18% del volumen global y son obligatorias para las licitaciones de UNICEF. Los protectores pasivos despliegan vainas de resorte que superan las pruebas de punción de la norma ISO 23908. La retracción automática reduce el volumen de eliminación en un 30% y ofrece un clic audible de confirmación.

Análisis Geográfico

América del Norte contribuyó con el 37,12% de los ingresos globales en 2025. Los contratos de inventario gestionado por el proveedor permiten al Depósito Nacional Estratégico de Estados Unidos mantener 150 millones de jeringas de forma rotativa, creando una base estable de pedidos. El reembolso de los Centros de Servicios de Medicare y Medicaid (CMS) favorece los dispositivos de seguridad y acelera la adopción en la atención domiciliaria. Canadá amplió su Reserva Estratégica Nacional de Emergencia a 80 millones de unidades en 2024. El Instituto Mexicano del Seguro Social (IMSS) adquirió 120 millones de jeringas en 2025, incorporando cláusulas de ensamblaje local para impulsar la industria nacional.

Se prevé que Asia-Pacífico registre una CAGR del 8,03% durante 2026-2031. Hindustan Syringes & Medical Devices duplicará la capacidad de autodeshabilitar tras una inversión de USD 50 millones, con miras a las licitaciones de UNICEF y la OMS. La expansión de Nipro en Gales añadió 1.200 millones de unidades a las cadenas de suministro europeas. La Administración Nacional de Productos Médicos (NMPA) de China armonizó los estándares con los criterios de la OMS en 2024, abriendo los mercados globales a los productores locales. El envejecimiento de la población japonesa fomenta los dispositivos precargados para la administración domiciliaria de insulina y la terapia con agonistas del receptor GLP-1.

Europa aplica la conformidad con la Clase IIa del Reglamento de Dispositivos Médicos (MDR), elevando las barreras para los nuevos participantes. Alemania, Francia, el Reino Unido, Italia y España representan dos tercios de la demanda europea. El Servicio Nacional de Salud del Reino Unido tiene como objetivo que el 25% de los dispositivos sean de base biológica para 2030. El decreto de Francia obliga a los proveedores a financiar la mitad de la recogida de objetos cortopunzantes, aumentando los costes por unidad. Oriente Medio y África desarrollan capacidad: los estados del Consejo de Cooperación del Golfo (CCG) pidieron 80 millones de jeringas en 2025, mientras que Sudáfrica firmó un contrato de 150 millones de unidades con BD. En América del Sur, el Sistema Único de Salud (SUS) de Brasil compró 200 millones de unidades y Argentina amplió la cobertura bajo su plan de inmunización de 2024.

Panorama Competitivo

Las principales empresas incluyen BD, Terumo, B. Braun, Nipro y Gerresheimer, lo que confirma un campo moderadamente concentrado. La cadena de suministro verticalmente integrada de BD abarca desde la composición de polímeros hasta la inspección automatizada, logrando tasas de defectos inferiores a 10 ppm y asegurando contratos con Vizient y Premier. Novo Nordisk y Eli Lilly están integrando hacia atrás para proteger el suministro de inyectores GLP-1 precargados. Hindustan Syringes & Medical Devices y Poly Medicure ofrecen precios un 20-30% más bajos en las licitaciones de UNICEF, aprovechando la capacidad de bajo coste de India. El nuevo molde de 64 cavidades de Gerresheimer reduce el tiempo de ciclo un 18%, lo que ilustra cómo la automatización reduce costes. Las concesiones de patentes para nuevos resortes de protección de aguja aumentaron un 22% entre 2023 y 2025, lo que señala una I+D sostenida. Los fondos de capital privado apuntan a actores regionales de nivel medio para consolidar redes de distribución y obtener economías de escala regulatorias.

Líderes de la Industria de Jeringas Desechables

Becton, Dickinson and Company

Terumo Corporation

Nipro Corporation

Cardinal Health, Inc.

Hindustan Syringes & Medical Devices Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Terumo Medical Corporation lanzó la Jeringa de Seguridad SurTract con tecnología pasiva SafeR para hospitales, clínicas y entornos de urgencias en Estados Unidos.

- Enero de 2026: West Pharmaceutical Services presentó el Sistema de Jeringa Precargable West Synchrony en la feria CPHI de Fráncfort; el lanzamiento comercial está previsto para enero de 2026.

- Abril de 2025: Gerresheimer llegó a un acuerdo con Injecto Group para suministrar sistemas completos de jeringas libres de aceite de silicona y PFAS fabricados en vidrio y copolímero de olefina cíclica (COP).

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de jeringas desechables como todo dispositivo hipodérmico de un solo uso, estéril, de plástico o vidrio, vendido vacío a proveedores de atención médica o prellenado por empresas farmacéuticas y desechado inmediatamente después de un encuentro con el paciente. Contabilizamos los ingresos generados por ventas de productos, alquileres y acuerdos de suministro contractuales.

Nota de alcance: Excluimos las jeringas metálicas reutilizables, los inyectores de pluma, los autoinyectores y los sistemas de administración de medicamentos implantables.

Descripción general de la segmentación

- Por Tipo de Producto

- Jeringas Desechables Convencionales

- Jeringas Desechables de Seguridad

- Jeringas de Seguridad No Retráctiles

- Jeringas de Seguridad Retráctiles

- Jeringas de Autodeshabilitar

- Jeringas Desechables Precargadas

- Jeringas Desechables Inteligentes / Conectadas

- Por Aplicación

- Inyecciones de Inmunización

- Inyecciones Terapéuticas

- Recolección de Sangre y Diagnóstico

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Recolección de Sangre y Laboratorios de Diagnóstico

- Centros de Cirugía Ambulatoria

- Atención Médica Domiciliaria

- Por Material

- Plástico (Polipropileno, Policarbonato, COP/COC)

- Vidrio

- Mezclas Biodegradables / de Biopolímeros

- Por Tecnología / Mecanismo de Seguridad

- Seguridad de Protección Pasiva de Aguja

- Seguridad Retráctil Manual

- Seguridad Retráctil Automática

- Mecanismo de Autodeshabilitar

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo (CCG)

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a responsables de adquisiciones en hospitales, enfermeras de control de infecciones y gerentes de producto en fabricantes de jeringas de América del Norte, Europa y Asia-Pacífico. Sus aportaciones sobre los precios de venta contratados, el cambio hacia formatos retráctiles y los ciclos promedio de reorden validaron los hallazgos secundarios y cerraron las brechas de datos.

Investigación documental

En primer lugar, nuestros analistas recopilaron líneas de envío a nivel aduanero, paneles de control de inmunización de la OMS y UNICEF, y tablas de volumen de procedimientos de organismos como los CDC, Eurostat y el MoHFW de India. Estas fuentes anclaron la frecuencia de inyecciones y la demanda de vacunación. Las normas bajo ISO 7886 y los listados FDA 510(k) clarificaron el universo regulatorio, mientras que los estudios revisados por pares sobre lesiones por pinchazos de aguja informaron las curvas de adopción de jeringas de seguridad. Los archivos de empresas, las declaraciones presupuestarias gubernamentales y los organismos de comercio de dispositivos médicos ofrecieron rangos de precios e indicios de capacidad, y repositorios de pago como D&B Hoovers y Dow Jones Factiva proporcionaron desgloses de ingresos de productores. Las fuentes citadas son ilustrativas; se revisaron muchos conjuntos de datos abiertos adicionales para garantizar la coherencia y la validación.

Dimensionamiento del mercado y pronóstico

Construimos un modelo híbrido de arriba hacia abajo y de abajo hacia arriba. Los volúmenes globales de producción y comercio se reconstruyeron a partir de datos aduaneros y luego se convirtieron a valor mediante precios de venta promedio específicos por región, ajustados por la creciente proporción de jeringas de seguridad. Las consolidaciones de proveedores y las auditorías de compras hospitalarias muestreadas actuaron como verificación cruzada de abajo hacia arriba. Variables como las dosis nacionales de inmunización, los ingresos hospitalarios, la prevalencia de diabetes, las tasas de sustitución de vidrio por plástico y los movimientos trimestrales de divisas alimentan un pronóstico de regresión multivariante hasta 2030. Donde los datos unitarios eran parciales, la interpolación ponderada cerró las brechas antes de la triangulación final.

Ciclo de validación de datos y actualización

Ejecutamos análisis de anomalías, verificaciones de varianza y revisiones por pares de múltiples pasos, y luego los analistas senior dan su aprobación. Actualizamos el modelo cada doce meses, con actualizaciones intermedias cuando cambios de política, retiros del mercado o grandes adquisiciones alteran materialmente la dinámica del mercado.

Por qué la línea base de jeringas desechables de Mordor inspira decisiones con confianza

Las estimaciones suelen divergir porque las empresas mezclan plumas prellenadas, aplican precios de lista en lugar de precios transaccionados, o congelan los tipos de cambio durante años. Al limitar el alcance a los dispositivos hipodérmicos de un solo uso y actualizar los insumos de ASP y divisas anualmente, Mordor Intelligence reduce dichas distorsiones.

Los principales impulsores de brechas incluyen a competidores que combinan formatos prellenados, omiten la demanda hospitalaria de China y proyectan tendencias simples de CAGR sin anclarlas a objetivos de inmunización o cambios regulatorios.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 17,27 B (2025) | Mordor Intelligence | Ninguno |

| USD 15,81 B (2024) | Global Consultancy A | Incluye jeringas prellenadas y utiliza precios de lista de 2023 |

| USD 11,89 B (2024) | Industry Journal B | Excluye los volúmenes hospitalarios de China; CAGR lineal a partir de datos de 2019 |

Estas comparaciones demuestran que nuestra disciplinada selección de variables, la actualización anual y los supuestos transparentes ofrecen una línea base equilibrada y trazable en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de jeringas desechables en 2031?

Se proyecta que alcance USD 24.940 millones en 2031 con una CAGR del 6,32%.

¿Qué segmento de producto crece más rápido?

Se espera que las jeringas de autodeshabilitar crezcan un 9,45% anual hasta 2031, ya que las agencias de inmunización prefieren los diseños a prueba de manipulaciones.

¿Por qué las jeringas precargadas están ganando participación?

Reducen los errores de dosificación, simplifican la logística y satisfacen la creciente demanda de autoinyección de biológicos.

¿Qué región registrará el mayor crecimiento?

Se prevé que Asia-Pacífico registre la expansión más rápida con una CAGR del 8,03%, impulsada por las ampliaciones de capacidad de fabricación en India, China y Vietnam.

¿Cómo están afectando los objetivos de sostenibilidad a las elecciones de materiales?

Las normativas de la UE y el Reino Unido están fomentando ensayos con jeringas biodegradables de ácido poliláctico (PLA) y polihidroxialcanoatos (PHA), aunque el polipropileno sigue siendo dominante por ahora.

¿Qué tecnología de seguridad está preparada para una adopción rápida?

Los mecanismos retráctiles automáticos están preparados para una CAGR del 10,45% a medida que los hospitales buscan protección contra pinchazos de aguja sin necesidad de manos.

Última actualización de la página el: