Tamaño y Cuota del Mercado de Jeringas y Agujas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jeringas y Agujas por Mordor Intelligence

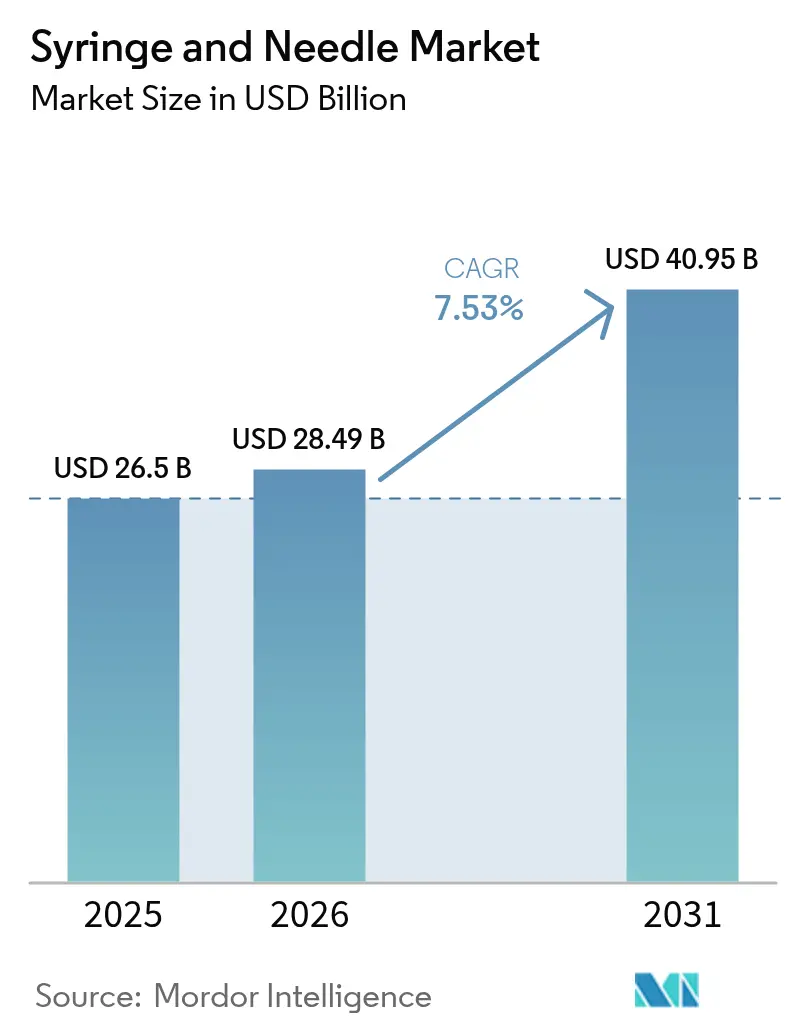

Se espera que el tamaño del mercado de jeringas y agujas crezca de USD 26,50 mil millones en 2025 a USD 28,49 mil millones en 2026 y se prevé que alcance USD 40,95 mil millones en 2031 a una CAGR del 7,53% durante 2026-2031. La demanda se acelera a medida que los biológicos GLP-1, las terapias subcutáneas de gran volumen y los programas anuales de refuerzo para adultos elevan los volúmenes globales de inyección. El crecimiento también refleja un cambio estructural hacia la autoadministración y el diagnóstico en el punto de atención, ambos factores que elevan la necesidad de dispositivos seguros y de fácil uso para el usuario. Los modelos ambulatorios dominan ahora el manejo de enfermedades crónicas, mientras que las políticas de compra hospitalaria favorecen cada vez más dispositivos de alta calidad y trazables, tras las advertencias regulatorias sobre importaciones de calidad inferior.

Conclusiones Clave del Informe

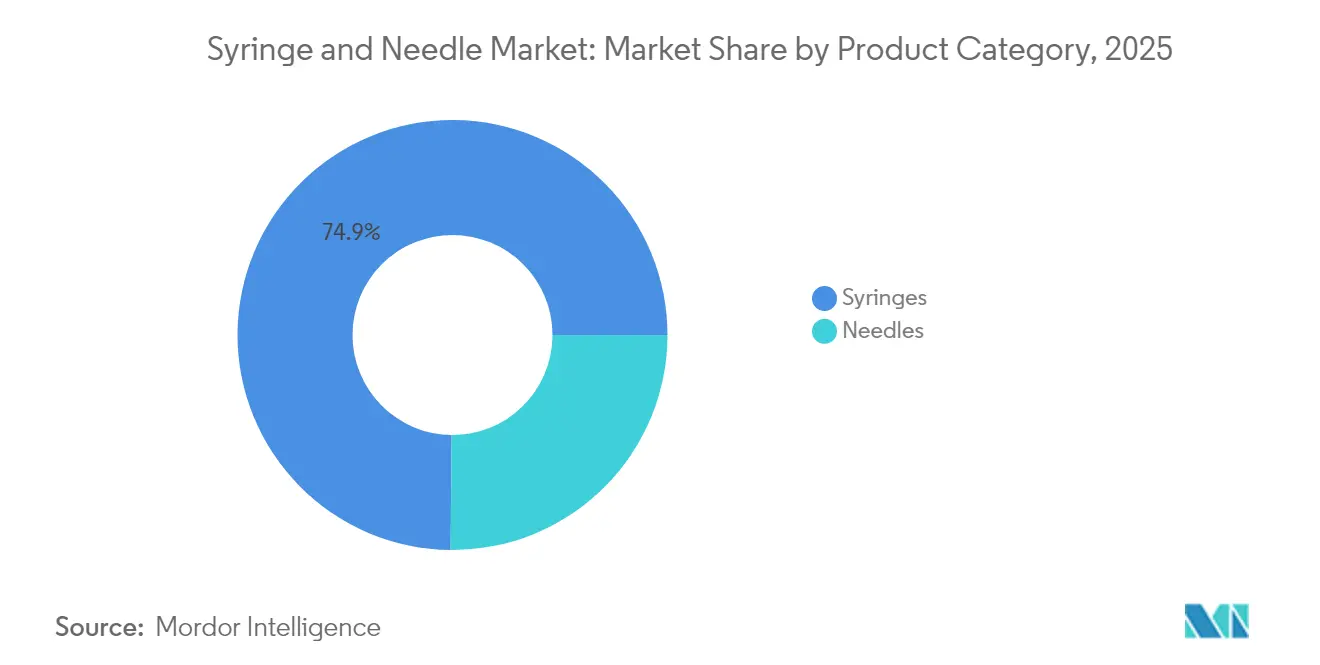

- Por categoría de producto, las jeringas lideraron con una cuota de ingresos del 74,86% en 2025; las agujas registran la CAGR más rápida del 8,12% hasta 2031.

- Por material, el plástico mantuvo el 52,05% de la cuota del mercado de jeringas y agujas en 2025, mientras que los dispositivos de acero inoxidable se expanden a una CAGR del 8,01% hasta 2031.

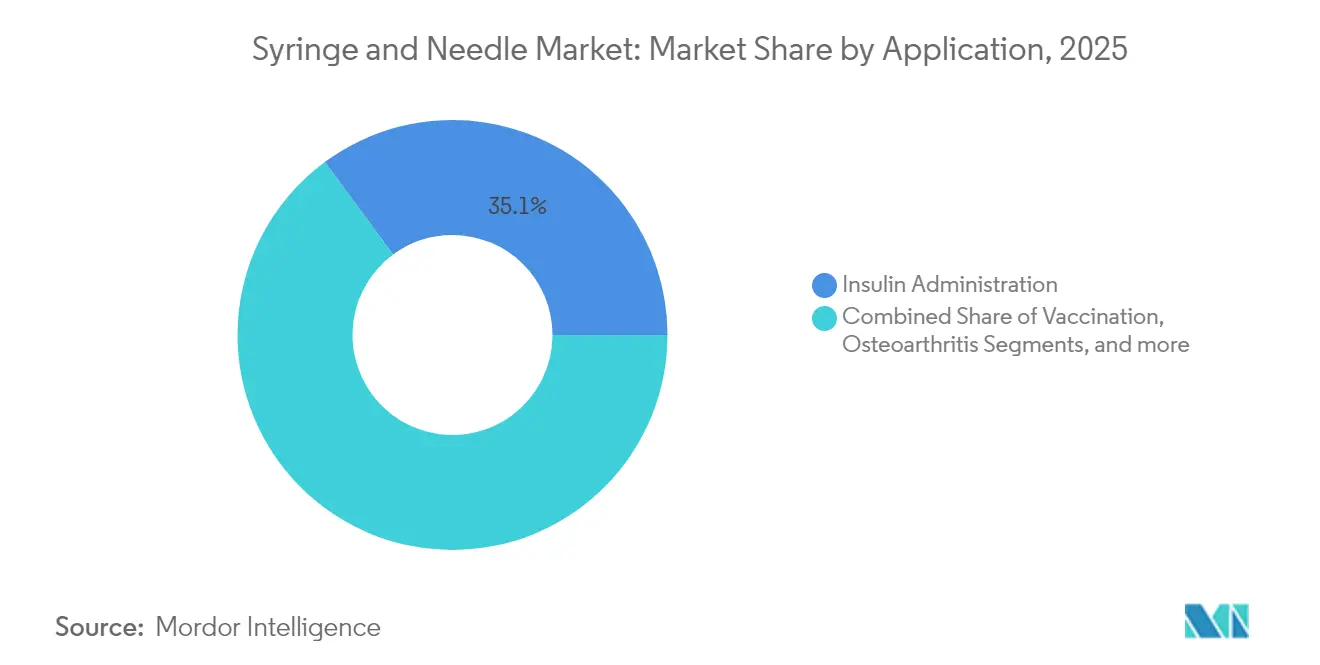

- Por aplicación, la administración de insulina representó el 35,12% de la cuota del tamaño del mercado de jeringas y agujas en 2025; la recolección de sangre avanza a una CAGR del 8,27% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 52,74% de la cuota en 2025; los entornos de atención domiciliaria registran la CAGR más fuerte del 8,31%.

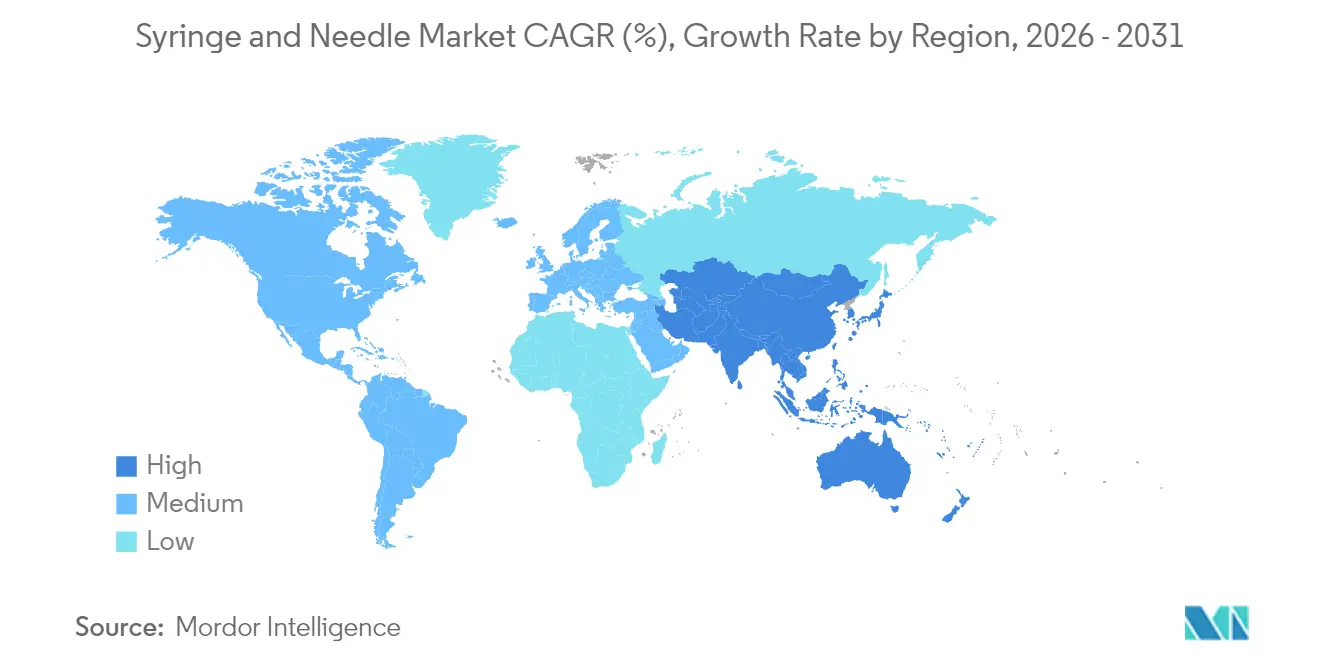

- Por geografía, América del Norte lideró con una cuota de ingresos del 39,18% en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 8,43%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Jeringas y Agujas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los inyectables biológicos GLP-1 y otros | +1.8% | América del Norte y Europa lideran; difusión global | Mediano plazo (2-4 años) |

| Programas masivos de inmunización de refuerzo para adultos | +1.2% | Mayor cumplimiento en mercados desarrollados | Corto plazo (≤2 años) |

| Alta y creciente carga de enfermedades crónicas | +1.5% | Asia-Pacífico con el crecimiento más rápido; relevancia global | Largo plazo (≥4 años) |

| Adopción de inyectables en atención ambulatoria | +1.1% | Comienza en América del Norte y Europa, ampliándose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Resistencia antimicrobiana que impulsa la seguridad | +0.9% | Hospitales en todo el mundo | Mediano plazo (2-4 años) |

| Expansión de las pruebas de diagnóstico en el punto de atención | +0.7% | Zonas rurales y desatendidas | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Auge del Desarrollo de Inyectables Biológicos GLP-1 y Otros

El cambio hacia biológicos de alta viscosidad impulsa a los fabricantes a desarrollar jeringas que puedan soportar las presiones generadas por formulaciones de hasta 30 mL. La plataforma de vidrio Neopak XtraFlow de BD integra cánulas de pared más delgada para mantener la fuerza de deslizamiento dentro de rangos aceptables para el paciente [1]Becton Dickinson, "Resumen Técnico de la Tecnología Neopak XtraFlow," bd.com. Las empresas farmacéuticas prefieren los formatos precargados porque mejoran la precisión de la dosis; como resultado, el segmento global de jeringas precargadas está en camino de duplicarse para 2027. La demanda de autoinyectores también aumenta, con la categoría con previsión de alcanzar USD 19,67 mil millones para 2028 sobre la base del autocuidado de enfermedades crónicas. La combinación de los desarrollos de I+D de biológicos y los regímenes de dosificación mensual amplía el mercado de jeringas y agujas mucho más allá de los volúmenes históricos centrados en la insulina.

Programas Masivos de Inmunización de Refuerzo para Adultos

La captación de refuerzos contra la influenza y la COVID-19 entre adultos en los EE. UU. alcanzó el 34,7% y el 17,9% respectivamente en noviembre de 2024, generando picos anuales recurrentes de demanda de dispositivos de inyección [2]Centros para el Control y la Prevención de Enfermedades, "Cobertura de Vacunación contra la COVID-19, Estados Unidos," cdc.gov. Los organismos asesores recomiendan ahora la vacunación rutinaria contra el VSR para adultos de ≥75 años, consolidando los volúmenes globales de base de jeringas en cada temporada respiratoria. Los entornos de inmunización de alto rendimiento favorecen los dispositivos precargados con mecanismos de seguridad que reducen el tiempo de preparación y la exposición de los trabajadores a objetos punzantes.

Alta y Creciente Carga de Enfermedades Crónicas e Infecciosas

El aumento de la incidencia de la diabetes y las enfermedades autoinmunes ancla un consumo estable de jeringas, ya que muchos biológicos de primera línea siguen siendo parenterales. Los modelos de atención domiciliaria se aceleran a medida que las herramientas de monitorización conectada permiten a los médicos supervisar la adherencia terapéutica de forma remota. Esta descentralización impulsa una demanda constante de jeringas listas para administrar que minimizan los errores de preparación y simplifican la formación del paciente.

Mayor Adopción de Medicamentos Inyectables para la Atención Ambulatoria

La administración subcutánea está desplazando a las infusiones intravenosas para los regímenes de oncología e inmunología, reduciendo el tiempo de ocupación hospitalaria y los costes para los pagadores. Los fabricantes de dispositivos responden con autoinyectores de señal audible que guían a los pacientes durante la inserción, la finalización de la dosis y la retracción de la aguja. Estas características amplían el mercado de jeringas y agujas a medida que los usuarios no clínicos requieren ergonomía premium y diseños a prueba de fallos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Lesiones por pinchazo de aguja y contaminación cruzada | −0.8% | Mayor en regiones con alta densidad hospitalaria | Corto plazo (≤2 años) |

| Avance de la tecnología de administración sin aguja | −1.1% | Comienza en América del Norte y Europa, extendiéndose globalmente | Mediano plazo (2-4 años) |

| Normativas de responsabilidad extendida del productor | −0.6% | Europa como núcleo; extendiéndose a América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Precios volátiles de resinas de grado médico | −0.4% | Los centros de fabricación de Asia-Pacífico son los más expuestos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Casos de Lesiones por Pinchazo de Aguja y Riesgo de Contaminación Cruzada

La OSHA estima que se producen 600.000 lesiones por pinchazo de aguja anualmente en los hospitales de los EE. UU. a pesar de los dispositivos de seguridad obligatorios. Los brotes vinculados a jeringas contaminadas subrayan los riesgos de transmisión de paciente a paciente, elevando los costes asociados a la profilaxis posexposición y los litigios [3]Maria Papagianni, Un Brote de Serratia marcescens en una Unidad de Cirugía Cardiotorácica Asociado a una Solución Infectada de Jeringas Preparadas Previamente,

MDPI, mdpi.com.

Disponibilidad y Rápido Avance de las Tecnologías de Administración sin Aguja

Los inyectores de chorro sin aguja y los parches de micromatriz se incorporan a los programas de vacunación convencionales, eliminando los residuos de objetos punzantes y facilitando la logística. El dispositivo de recogida de sangre en la yema del dedo de BD demuestra una precisión comparable a las extracciones venosas sin requerir habilidades de flebotomía. A medida que la fabricación escala, el coste total de propiedad se aproxima al de las jeringas convencionales, limitando el crecimiento futuro en segmentos seleccionados del mercado de jeringas y agujas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: Las Agujas Impulsan la Innovación a Pesar del Dominio de las Jeringas

Las jeringas capturaron el 74,86% de la cuota del mercado de jeringas y agujas en 2025, subrayando su indispensabilidad en todas las áreas terapéuticas. Las variantes desechables predominan porque los protocolos de control de infecciones favorecen los dispositivos de un solo uso. Las jeringas reutilizables persisten únicamente donde los controles de esterilización están económicamente justificados. Las agujas, aunque de menor facturación hoy en día, registran una CAGR del 8,12% hasta 2031 a medida que los hospitales adoptan mecanismos de seguridad pasivos que protegen la punta inmediatamente tras el uso.

La variedad tecnológica dentro del subsegmento de agujas impulsa este rendimiento. Los modelos hipodérmicos siguen siendo el caballo de batalla para la vacunación y la administración de medicamentos, mientras que las agujas intravenosas se aceleran sobre la base del crecimiento de la infusión ambulatoria. Los especialistas en oftalmología y odontología demandan calibres ultrafinos para procedimientos de precisión, creando categorías de precio premium en nichos. Los fabricantes incorporan etiquetas RFID en jeringas de alto valor, permitiendo la visibilidad del inventario en tiempo real para las farmacias hospitalarias y reduciendo el desperdicio por existencias caducadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Material: El Dominio del Plástico se Enfrenta al Resurgimiento del Acero Inoxidable

El plástico mantuvo una cuota del 52,05% del mercado de jeringas y agujas en 2025, ya que las mezclas de polipropileno, polietileno y COC ofrecen moldeabilidad de bajo coste y compatibilidad con la esterilización gamma. El vidrio sigue dominando los formatos precargados de alta gama porque minimiza la interacción fármaco-envase en biológicos con alta sensibilidad superficial. Sin embargo, los cilindros de acero inoxidable vuelven a la corriente principal, creciendo a una CAGR del 8,01% hasta 2031, impulsados por la necesidad de sistemas de administración robustos que manejen formulaciones viscosas de GLP-1 sin flexión del cilindro. La inflación de materias primas y los choques de suministro de resinas ilustran por qué las empresas de dispositivos diversifican sus carteras de materiales y crean inventarios estratégicos en territorio nacional.

Las inversiones en vidrio refuerzan la confianza: Gerresheimer destinó EUR 100 millones para ampliar la capacidad de jeringas en su planta de Skopje, mientras que Nipro actualizó sus líneas alemanas a formatos de doble brida (D2F) que se combinan perfectamente con los autoinyectores. Tales proyectos amplían la redundancia geográfica, una prioridad tras los cuellos de botella en el transporte de carga durante la pandemia.

Por Aplicación: La Recogida de Sangre Supera a los Líderes Tradicionales

La administración de insulina se mantuvo como la aplicación individual más grande con el 35,12% del mercado de jeringas y agujas en 2025, reflejando la carga de la diabetes y el mayor uso de GLP-1 para el síndrome metabólico. La recogida de sangre, sin embargo, avanza a una CAGR del 8,27% a medida que los hospitales y laboratorios comunitarios amplían el diagnóstico pospandémico. La demanda de dispositivos de micromuestreo capilar reduce el dolor del paciente al tiempo que ofrece precisión de laboratorio, posicionando el tamaño del mercado de jeringas y agujas para esta aplicación en USD 4,19 mil millones para 2031.

La vacunación mantiene un impulso constante a través de los programas de refuerzo para adultos, mientras que las inyecciones para la osteoartritis y las terapias oftálmicas intravítreas contribuyen con cuotas incrementales. Los recubrimientos avanzados de cilindros sin silicona mitigan la generación de partículas que pueden comprometer la estabilidad de los biológicos durante los tratamientos retinianos crónicos. La demanda entre categorías garantiza un crecimiento equilibrado incluso cuando segmentos específicos se estabilizan.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Atención Domiciliaria Transforma la Prestación de Cuidados

Los hospitales y clínicas controlaron el 52,74% de los ingresos en 2025, aunque la atención domiciliaria registra la CAGR más rápida del 8,31%. La tendencia refleja el impulso de los pagadores para trasladar la infusión y el mantenimiento de la terapia biológica al hogar, reduciendo los costes generales y el riesgo de infección. Los dispositivos listos para administrar acortan los tiempos de visita de las enfermeras, mientras que los autoinyectores conectados cargan datos de adherencia a paneles de control en la nube, permitiendo una intervención proactiva.

Los centros de cirugía ambulatoria también se benefician de la miniaturización de dispositivos que favorece el control del dolor en alta el mismo día. Los laboratorios de diagnóstico mantienen una captación constante a medida que las plataformas de diagnóstico en el punto de atención se multiplican en clínicas rurales, cada una requiriendo agujas de seguridad de un solo uso para prevenir la contaminación entre pacientes.

Análisis Geográfico

América del Norte lideró el mercado de jeringas y agujas con una cuota del 39,18% en 2025. Los productores nacionales capitalizaron las comunicaciones de seguridad de la FDA que limitaron ciertas importaciones chinas, elevando la demanda de alternativas conformes y trazables. La expansión de USD 10 millones de BD añadió un 40% de capacidad de jeringas con mecanismos de seguridad y un 50% de producción de jeringas convencionales en las instalaciones de Connecticut y Nebraska, fortaleciendo la resiliencia del suministro regional.

Europa se mantuvo como un bastión gracias a las estrictas normas de calidad y al envejecimiento de la población que impulsa las inyecciones de atención crónica. Inversiones como la ampliación de la línea de vidrio de Gerresheimer y las actualizaciones D2F de Nipro subrayan el papel de la región en las soluciones de administración de biológicos de alta gama. Las normativas de sostenibilidad, especialmente los mandatos de responsabilidad extendida del productor, estimulan la innovación en componentes reciclables y embalajes de bajo residuo.

Asia-Pacífico es la zona de mayor crecimiento con una CAGR del 8,43%. India aspira a una economía de dispositivos médicos de USD 50 mil millones para 2025 y ha alineado sus regulaciones nacionales con las normas ISO para atraer asociaciones OEM extranjeras. Los fabricantes chinos pivoten del volumen al valor, invirtiendo en la certificación de dispositivos de clase III y construyendo empresas conjuntas en el Sudeste Asiático para diversificar su exposición al mercado. Las grandes poblaciones de pacientes que necesitan terapia crónica, junto con la modernización de los hospitales públicos, mantienen una base creciente de demanda del mercado de jeringas y agujas en toda la región.

Panorama Competitivo

El campo competitivo está fragmentado. Becton Dickinson sigue siendo el actor ancla, aprovechando la integración vertical y la capacidad nacional para proteger a sus clientes de las interrupciones del suministro. Su estrategia de inversión de 2024 combinó mejoras de infraestructura con I+D en jeringas sin silicona y habilitadas con RFID dirigidas a innovadores en biológicos. Terumo y Smiths Medical enfatizan los sistemas de seguridad precargados, mientras que Gerresheimer y Schott se centran en cilindros de vidrio de alta precisión que resisten rellenos de alta viscosidad.

La colaboración estratégica define la competencia actual. BD se asoció con Ypsomed para combinar cilindros de vidrio XtraFlow con plataformas de autoinyector optimizadas para dosis de 1 mL y más, asegurando garantías de doble fuente para los clientes farmacéuticos. Los disruptores más pequeños apuntan a nichos sin aguja y formulaciones de resinas biodegradables, ofreciendo a los hospitales ahorro de costes en la eliminación de objetos punzantes.

Los vientos regulatorios también reconfiguran la cuota de mercado. Las cartas de advertencia de la FDA a los importadores de bajo coste crean espacio en blanco para los proveedores centrados en la calidad, mientras que el Reglamento de Productos Sanitarios de la UE eleva los umbrales de cumplimiento que los fabricantes más pequeños tienen dificultades para alcanzar. Los participantes del mercado se diferencian así a través de la gestión de calidad certificada y el soporte logístico del ciclo de vida.

Líderes de la Industria de Jeringas y Agujas

B. Braun Melsungen AG

Terumo Medical Corporation

Smiths Medical, Inc

Becton, Dickinson and Company

Cardinal Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: BD amplió la capacidad de producción de jeringas y agujas en sus instalaciones de Nebraska y Connecticut para satisfacer la creciente demanda en los EE. UU.

- Enero de 2025: BD anunció su intención de separar sus divisiones de Biociencias y Soluciones de Diagnóstico, agudizando el enfoque en las tecnologías centrales de administración de medicamentos.

- Junio de 2024: Cardinal Health amplió un retiro del mercado de jeringas Monoject tras detectar problemas de compatibilidad.

- Abril de 2024: Cardinal Health recibió una advertencia de la FDA por comercializar jeringas Luer-lock y de alimentación enteral no aprobadas.

Alcance del Informe Global del Mercado de Jeringas y Agujas

Según el alcance de este informe, la jeringa es un dispositivo utilizado por los profesionales médicos para transferir líquidos hacia o desde el cuerpo. Una aguja es un tubo hueco y delgado con una punta afilada que contiene una pequeña abertura en el extremo puntiagudo, utilizada para transferir fluidos desde la jeringa. El Mercado de Jeringas y Agujas está segmentado por Tipo (Jeringas (Jeringas Esterilizables/Reutilizables y Jeringas Desechables) y Agujas (Hipodérmicas, Intravenosas, Intramusculares y Otras)), Aplicación (Jeringas (Administración de insulina, Bótox, Osteoartritis, Hormona del Crecimiento Humano y Otras Aplicaciones) y Agujas (Recogida de Sangre, Procedimientos Oftálmicos, Odontología y Otras Aplicaciones)) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD millones) para los segmentos anteriores.

| Jeringas | Desechables |

| Reutilizables | |

| Agujas | Hipodérmicas |

| Intravenosas | |

| Intramusculares | |

| Otras |

| Plástico |

| Vidrio |

| Acero Inoxidable |

| Administración de Insulina |

| Vacunación |

| Osteoartritis |

| Bótox |

| Recogida de Sangre |

| Procedimientos Oftálmicos |

| Odontología |

| Otras Aplicaciones |

| Hospitales y Clínicas |

| Centros de Cirugía Ambulatoria |

| Laboratorios de Diagnóstico |

| Entornos de Atención Domiciliaria |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Categoría de Producto | Jeringas | Desechables |

| Reutilizables | ||

| Agujas | Hipodérmicas | |

| Intravenosas | ||

| Intramusculares | ||

| Otras | ||

| Por Material | Plástico | |

| Vidrio | ||

| Acero Inoxidable | ||

| Por Aplicación | Administración de Insulina | |

| Vacunación | ||

| Osteoartritis | ||

| Bótox | ||

| Recogida de Sangre | ||

| Procedimientos Oftálmicos | ||

| Odontología | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Cirugía Ambulatoria | ||

| Laboratorios de Diagnóstico | ||

| Entornos de Atención Domiciliaria | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de jeringas y agujas?

El mercado global de jeringas y agujas está valorado en USD 28,49 mil millones en 2026 y se prevé que crezca a una CAGR del 7,53% hasta USD 40,95 mil millones en 2031.

¿Qué categoría de producto presenta el crecimiento más rápido?

Las agujas exhiben el crecimiento más rápido, expandiéndose a una CAGR del 8,12% hasta 2031 a medida que los hospitales adoptan diseños con mecanismos de seguridad y de especialidad.

¿Por qué las jeringas de acero inoxidable están ganando terreno?

Los cilindros de acero inoxidable manejan mejor los biológicos de alta viscosidad, como las formulaciones de GLP-1, impulsando una CAGR del 8,01% para el segmento de materiales.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico lidera en crecimiento con una CAGR del 8,43% debido a la expansión de la infraestructura sanitaria y las grandes poblaciones de pacientes que requieren inyecciones crónicas.

¿Cómo están afectando las acciones regulatorias a la dinámica competitiva?

Las advertencias de la FDA contra las importaciones no conformes y las estrictas regulaciones de la UE desplazan la cuota de mercado hacia los fabricantes con certificación de calidad y sólidos sistemas de trazabilidad.

¿Qué tendencias tecnológicas determinarán la demanda futura?

Las jeringas precargadas, el etiquetado RFID y los autoinyectores conectados dominarán a medida que la autoadministración y la transparencia en la cadena de suministro se conviertan en requisitos estándar de los compradores.

Última actualización de la página el: