Tamaño y Participación del Mercado de Microscopios Dentales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

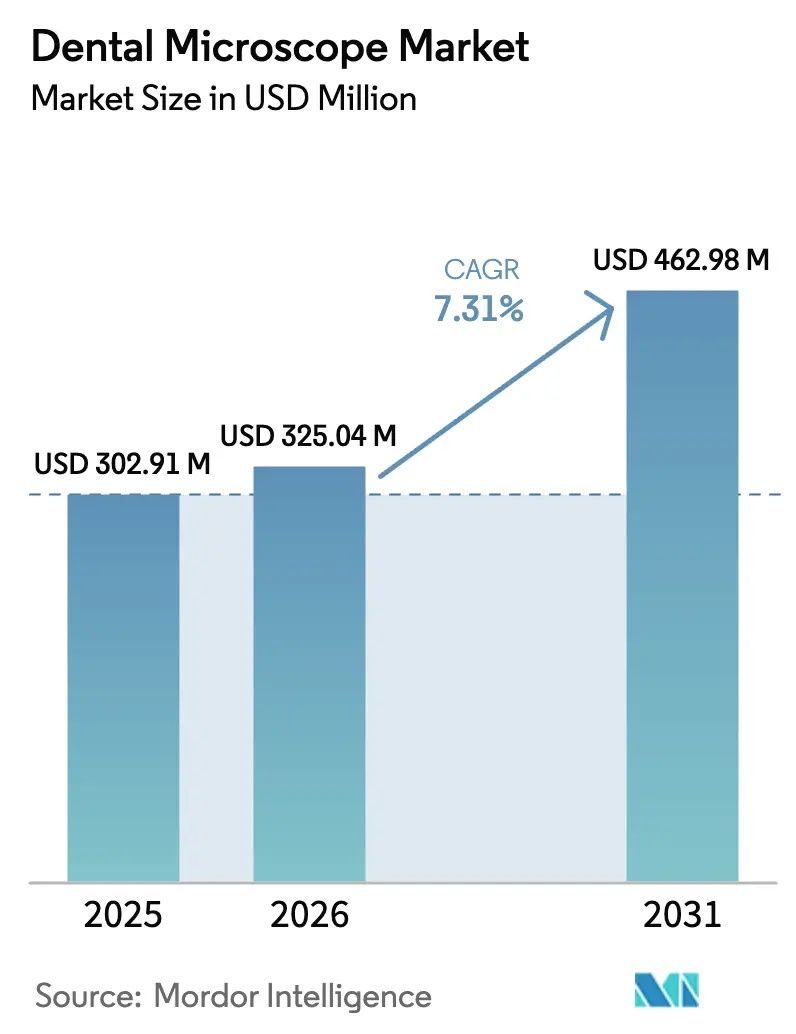

| Tamaño del Mercado (2026) | 325.04 Millones de dólares |

| Tamaño del Mercado (2031) | 462.98 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microscopios Dentales por Mordor Intelligence

El tamaño del mercado de microscopios dentales fue valorado en USD 302,91 millones en 2025 y se estima que crecerá desde USD 325,04 millones en 2026 hasta alcanzar USD 462,98 millones en 2031, a una CAGR del 7,31% durante el período de pronóstico (2026-2031). La fuerte demanda de óptica de precisión, el cambio hacia flujos de trabajo digitales 4K/8K y la creciente adopción en endodoncia, implantología y procedimientos estéticos sustentan el crecimiento del mercado de microscopios dentales. La iluminación LED de bajo consumo energético, los factores de forma ergonómicos y los protocolos de tratamiento mínimamente invasivos continúan acelerando los ciclos de reemplazo de equipos. Los fabricantes posicionan los componentes ópticos avanzados como infraestructura fundamental para una atención basada en datos y centrada en el paciente, y los diseños portátiles ganan terreno a medida que las clínicas buscan soluciones flexibles que maximicen la utilización del consultorio. Al mismo tiempo, los mercados desarrollados enfrentan saturación mientras que las economías emergentes impulsan volúmenes unitarios incrementales a través de inversiones públicas y privadas en salud bucodental. La dinámica competitiva depende del rendimiento óptico, la integración digital y los programas de formación integrales que ayudan a los dentistas a superar curvas de aprendizaje pronunciadas, factores que en conjunto configuran las perspectivas futuras del mercado de microscopios dentales.

Conclusiones Clave del Informe

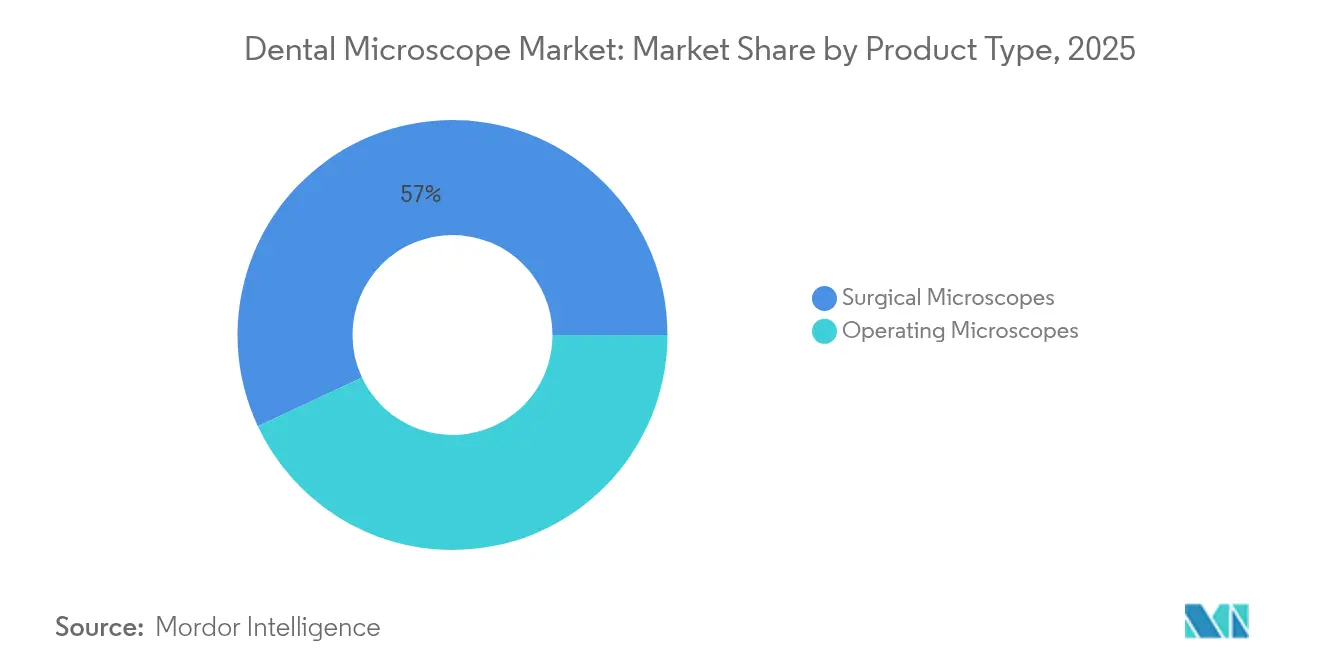

- Por tipo de producto, los microscopios quirúrgicos lideraron con el 56,98% de la participación del mercado de microscopios dentales en 2025, mientras que los microscopios operatorios registran la CAGR más rápida del 8,12% hasta 2031.

- Por modalidad, los sistemas portátiles mantuvieron el 63,05% de la participación del mercado de microscopios dentales en 2025; las instalaciones fijas crecen a una CAGR del 6,18%.

- Por tipo de iluminación, la tecnología LED representó el 61,22% del tamaño del mercado de microscopios dentales en 2025 y avanza a una CAGR del 8,78%.

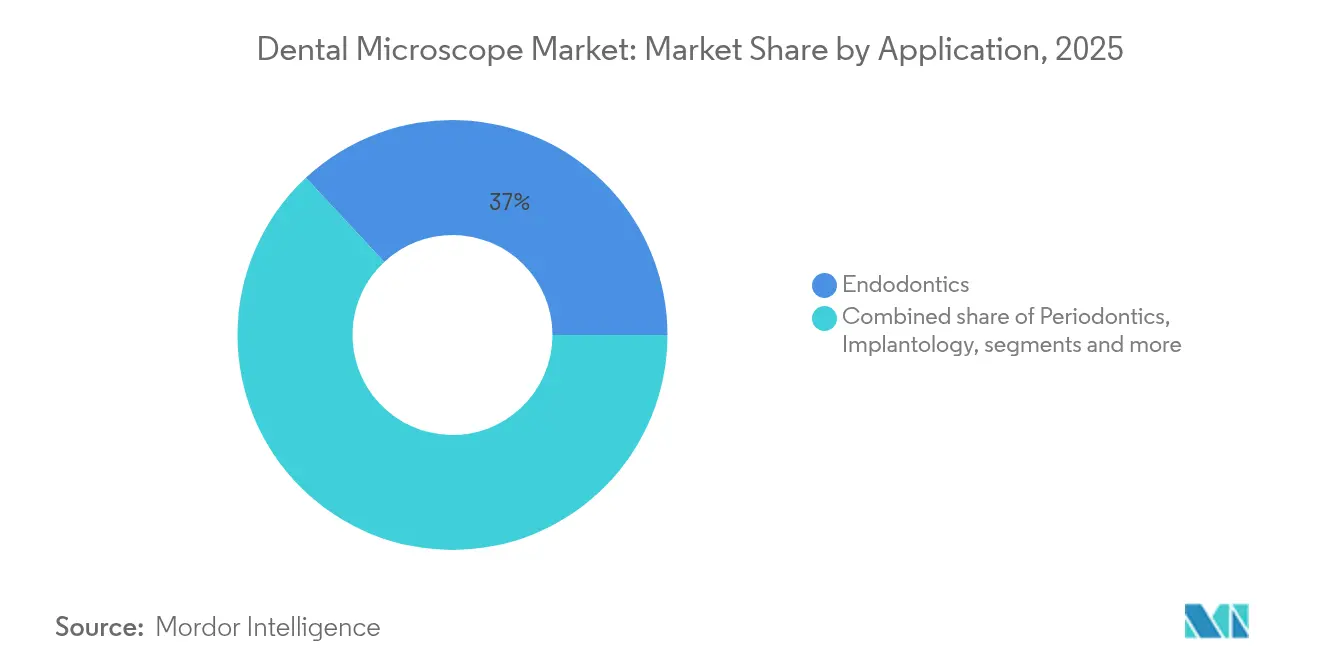

- Por aplicación, la endodoncia representó el 36,95% del tamaño del mercado de microscopios dentales en 2025, mientras que la implantología registra una CAGR del 8,34% hasta 2031.

- Por usuario final, las clínicas dentales capturaron el 42,11% de la participación en ingresos en 2025 y se expanden a una CAGR del 8,19% hasta 2031.

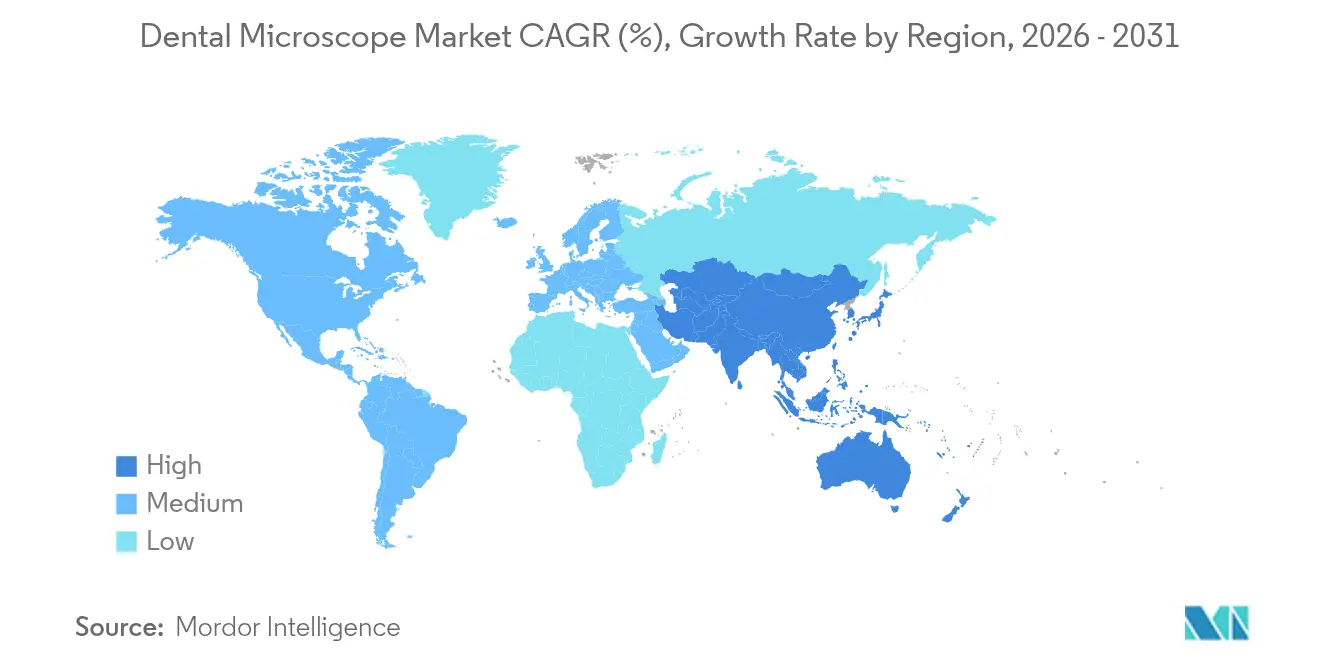

- Por geografía, América del Norte representó el 41,45% del mercado de microscopios dentales en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,89%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Microscopios Dentales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades dentales | +1.8% | Global, con impacto agudo en regiones de bajos ingresos | Largo plazo (≥ 4 años) |

| Creciente demanda de odontología cosmética y estética | +1.5% | América del Norte y UE, en expansión hacia centros urbanos de APAC | Mediano plazo (2-4 años) |

| Avances en magnificación óptica y ergonomía | +1.2% | Global, liderado por centros de innovación de Alemania y Japón | Mediano plazo (2-4 años) |

| Creciente adopción de procedimientos endodónticos mínimamente invasivos | +1.0% | América del Norte y UE, adopción selectiva en APAC | Mediano plazo (2-4 años) |

| Integración de flujo de trabajo digital 4K/8K y educación en el sillón dental | +0.9% | Mercados de altos ingresos, adopción selectiva en economías emergentes | Corto plazo (≤ 2 años) |

| Proyectos piloto de reembolso para atención asistida por microscopio en la UE | +0.6% | Unión Europea, con efecto expansivo hacia sistemas de salud similares | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Dentales

Las caries no tratadas y las afecciones periodontales graves afectan a 3.500 millones de personas, imponiendo USD 387.000 millones en costos directos y USD 323.000 millones en pérdidas de productividad.[1]Organización Mundial de la Salud, "Informe Global sobre el Estado de la Salud Bucodental 2024," who.int La escasez crónica de personal —el 68% de los estados miembros reporta menos de 5 dentistas por cada 10.000 habitantes— amplifica la dependencia de tecnología que eleva el rendimiento diagnóstico y la eficiencia de los procedimientos. En Japón, 126 clínicas dentales se declararon en quiebra durante los primeros diez meses de 2024, ya que los profesionales con una edad promedio de 69 años enfrentaban dificultades con las necesidades de inversión digital. Los microscopios mitigan esta escasez de capacidad al permitir la detección temprana de lesiones, la cirugía de precisión y la educación en el sillón dental que acorta las colas de citas. En consecuencia, el mercado de microscopios dentales sigue siendo fundamental para los sistemas de salud que apuntan a métricas de rendimiento basadas en resultados y a la optimización de recursos.

Creciente Demanda de Odontología Cosmética y Estética

Un aumento anual del 7,1% en odontología cosmética se deriva de la influencia de las redes sociales y las prioridades de autocuidado pospandemia. Los pacientes ahora esperan restauraciones mínimamente invasivas, colocaciones de implantes intrincadas y una combinación de tonos impecable, lo que obliga a las clínicas a adoptar flujos de trabajo de alta magnificación que garanticen resultados estéticos predecibles. Los microscopios refuerzan la rentabilidad de la práctica porque los procedimientos cosméticos premium generan honorarios más elevados, y las imágenes 4K aumentan la aceptación del paciente de las propuestas de tratamiento. Como resultado, las clínicas dentales representaron el 42,58% de las ventas de microscopios en 2024, lo que subraya cómo el mercado de microscopios dentales penetra en los entornos de práctica general.

Avances en Magnificación Óptica y Ergonomía

Proveedores de componentes como SCHOTT introdujeron LEDs Solidur que soportan la esterilización y ocupan un espacio mínimo, resolviendo los desafíos de durabilidad en entornos clínicos húmedos. Los refinamientos ergonómicos —binoculares de ultra-bajo perfil y brazos de suspensión equilibrados— alivian la tensión cervical en intervenciones prolongadas, una característica citada entre los principales criterios de compra por los dentistas encuestados en 2025. Las comparaciones ópticas revelan que el Carl Zeiss Extaro 300 alcanza una resolución de 64 lp/mm frente a rangos de la competencia cercanos a 36 lp/mm, ofreciendo ventajas clínicas tangibles en microendodoncia. Estos avances en rendimiento atraen la adopción multidisciplinaria, ampliando la base direccionable del mercado de microscopios dentales.

Integración de Flujo de Trabajo Digital 4K/8K y Educación en el Sillón Dental

Las plataformas modernas integran cámaras UHD, transmisión HDMI y archivado en la nube, transformando los microscopios en centros educativos que documentan la atención basada en evidencia. La consulta remota se convirtió en estándar durante la era de la COVID-19; las clínicas continúan aprovechando estos flujos de trabajo para derivaciones a especialistas y tutoría a distancia. Los desarrolladores de inteligencia artificial prevén una industria de IA dental de USD 1.300 millones para 2028, con algoritmos destinados a integrarse en el software de microscopios para el reconocimiento de defectos en tiempo real. Los primeros adoptantes reportan tasas más altas de aceptación de casos una vez que los pacientes visualizan la patología en monitores 4K, reforzando la relevancia estratégica del mercado de microscopios dentales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los microscopios dentales avanzados | -1.3% | Global, impacto agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Formación limitada y curva de aprendizaje para dentistas generales | -0.8% | Global, con especial afectación en consultorios más pequeños | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de vidrio para óptica de precisión | -0.5% | Global, concentrado en las cadenas de suministro de Alemania y Japón | Corto plazo (≤ 2 años) |

| Complejidad de la regulación de control de infecciones post-COVID | -0.4% | Global, con intensidad regulatoria variable por región | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Microscopios Dentales Avanzados

Los sistemas premium cuestan más de USD 50.000, lo que representa obstáculos para las clínicas con presupuesto limitado en India, Brasil y partes del Sudeste Asiático. Los profesionales japoneses citan el gasto en equipos entre los principales factores detrás de los cierres de clínicas en 2024.[2]Asahi Shimbun, "Quiebras Récord de Clínicas Dentales en el Envejecido Japón," asahi.com Las brechas en el reembolso empeoran los plazos de recuperación de la inversión, segmentando el mercado de microscopios dentales entre prácticas orientadas a la tecnología y operadores sensibles al precio.

Formación Limitada y Curva de Aprendizaje para Dentistas Generales

Los flujos de trabajo guiados por microscopio exigen destreza, coordinación mano-ojo modificada y familiaridad del personal auxiliar. La Junta India de Microodontología Restauradora y Endodoncia introdujo vías de especialización para subsanar estos déficits de habilidades; sin embargo, los clínicos enfrentan períodos de adaptación de varios meses que interrumpen los volúmenes de citas. Sin una tutoría estructurada, la adopción se estanca, moderando las tasas de penetración del mercado de microscopios dentales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Microscopios Quirúrgicos Mantienen el Liderazgo

Los microscopios quirúrgicos capturaron el 56,98% de la participación del mercado de microscopios dentales en 2025, lo que subraya su utilidad interdisciplinaria. Los informes de casos sobre técnicas de ventana ósea asistidas por piezo documentaron una preservación favorable del tejido duro durante 36 meses, prueba de que la óptica de alta resolución se traduce en éxito clínico. La demanda se intensifica a medida que los protocolos complejos de retratamiento, apicectomía y microcirugía migran de los hospitales a los consultorios. Los microscopios operatorios, diseñados para indicaciones específicas, registran una CAGR del 8,12% como puntos de entrada rentables para prácticas de nicho. Los fabricantes incluyen accesorios modulares, lo que permite a las clínicas escalar funciones en línea con la combinación de procedimientos, un modelo que fomenta la fidelización dentro del mercado de microscopios dentales.

La diferenciación más amplia de productos ahora se alinea con la personalización del flujo de trabajo en lugar de simples factores de magnificación. Los sistemas quirúrgicos integran documentación digital, filtros multiespectrales y controles activados por voz que agilizan las transiciones entre endodoncia y periodoncia. Por el contrario, las unidades operatorias simplificadas atraen a consultorios centrados en implantes que priorizan factores de forma compactos. Esta hoja de ruta bifurcada ilustra cómo el mercado de microscopios dentales responde a prioridades clínicas divergentes sin canibalizar los flujos de ingresos principales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad: Las Unidades Portátiles Dominan gracias a la Movilidad

Los microscopios portátiles representaron el 63,05% del mercado de microscopios dentales en 2025, prosperando en prácticas grupales cuyos modelos de negocio giran en torno a la utilización de múltiples sillones. Su CAGR del 7,95% refleja la reubicación fluida entre consultorios, lo que genera una mayor productividad de los activos en comparación con las configuraciones fijas de techo. Las bases plegables, las ruedas de bloqueo rápido y los brazos con contrapeso preservan la estabilidad óptica al tiempo que se adaptan a las clínicas urbanas con espacio limitado.

Los microscopios fijos persisten donde la amortiguación máxima de vibraciones y la carpintería integrada son obligatorias, especialmente en hospitales terciarios y centros de formación de posgrado. Estas instalaciones suelen anclar teatros de enseñanza con sistemas de captura de conferencias que transmiten señales UHD a estudiantes remotos. La coexistencia de plataformas móviles e inmóviles señala cómo el mercado de microscopios dentales se calibra según las limitaciones arquitectónicas y las decisiones de presupuesto de capital.

Por Tipo de Iluminación: El LED Ocupa el Centro del Escenario

Los sistemas LED controlaron el 61,22% del tamaño del mercado de microscopios dentales en 2025; su CAGR del 8,78% supera ampliamente a las alternativas de halógeno porque los clínicos valoran una operación más fría y valores de IRC superiores, cruciales para la combinación de tonos en carillas. Los LEDs duran hasta 50.000 horas, reduciendo el tiempo de inactividad por reemplazo de bombillas y los residuos peligrosos. Los kits de modernización permiten que los sistemas heredados se actualicen, extendiendo la vida útil general de la flota.

El halógeno permanece en unidades de presupuesto dirigidas a compradores de nivel básico, mientras que el xenón atiende estudios de fluorescencia periodontal específicos del color. A medida que las clínicas priorizan operaciones sostenibles, el ahorro energético del LED se alinea con las métricas ESG corporativas, consolidando su dominio en el mercado de microscopios dentales.

Por Aplicación: La Endodoncia Mantiene la Primacía, la Implantología Surge

La endodoncia mantuvo el 36,95% del tamaño del mercado de microscopios dentales en 2025, impulsada por las directrices de la Asociación Americana de Endodoncistas que abogan por la magnificación en el diagnóstico de conductos radiculares. Los metaanálisis vinculan una mayor magnificación con mejores tasas de éxito en la recuperación de instrumentos y la negociación de conductos. La implantología, sin embargo, exhibe la CAGR más alta del 8,34% a medida que las poblaciones envejecidas demandan reemplazos funcionales y el manejo del tejido periimplantario se beneficia de una magnificación de hasta 25 veces.

Las indicaciones restauradoras, periodontales y pediátricas siguen, evidenciando la democratización de la odontología guiada por microscopio. Este alcance ampliado impulsa a los fabricantes a diseñar accesorios —como espejos de ángulo variable y puntas de microaspiración— que optimizan la visibilidad en diversas anatomías, consolidando la expansión futura del mercado de microscopios dentales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Clínicas Encabezan la Adopción

Las clínicas dentales registraron una participación en ingresos del 42,11% en 2025 y se expanden a una CAGR del 8,19% a medida que las prácticas individuales y grupales aprovechan la ventaja competitiva a través de ofertas tecnológicas diferenciadas. Las pantallas de alta definición en el sillón dental refuerzan la aceptación del plan de tratamiento, compensando las preocupaciones sobre el costo de capital.

Los hospitales mantienen una importancia secundaria en virtud de las unidades de cirugía oral y maxilofacial que gestionan los márgenes de resección traumática y oncológica bajo guía microscópica. Los institutos académicos desempeñan un papel catalizador al incorporar microscopios en los planes de estudio, graduando cohortes predispuestas a mantener su uso a lo largo de sus ciclos de vida profesionales. Este continuo refuerza una demanda sostenible en todo el mercado de microscopios dentales.

Análisis Geográfico

América del Norte comandó el 41,45% del mercado de microscopios dentales en 2025, impulsada por estructuras de seguros que reembolsan parcialmente los tratamientos asistidos por microscopio y estrictas obligaciones de educación continua. Las clínicas aprovechan los incentivos fiscales para inversiones de capital para renovar las flotas ópticas cada 7-10 años; sin embargo, el crecimiento general de unidades se modera porque las tasas de penetración superan el 75% en las principales áreas metropolitanas.

Europa refleja una adopción madura en Alemania, el Reino Unido y Escandinavia, pero las naciones de Europa del Este aún presentan oportunidades de espacio en blanco. Los proyectos piloto de reembolso de la UE que añaden modificadores de honorarios por el uso del microscopio generan un impacto positivo del 0,6% en la CAGR, incentivando las actualizaciones en los flujos de trabajo periodontales y endodónticos.

Asia-Pacífico, liderada por el proyectado mercado de dispositivos médicos de USD 210.000 millones de China, es la región de expansión más rápida con una CAGR del 8,89%. Las cadenas dentales urbanas despliegan unidades portátiles en centros comerciales de alto tráfico, y la expansión del seguro respaldada por el gobierno amplía el acceso de los pacientes. La base de profesionales envejecidos de Japón frena temporalmente las instalaciones; sin embargo, los sucesores con dominio tecnológico invierten en consultorios totalmente digitalizados para hacer frente a la escasez de mano de obra. América Latina y Oriente Medio y África representan colectivamente menos del 10% del mercado de microscopios dentales, pero muestran ganancias unitarias de dos dígitos a medida que los fondos de capital privado inyectan capital en organizaciones regionales de servicios dentales. Las reformas arancelarias de importación en Brasil y Arabia Saudita reducen los costos de adquisición hasta en un 15%, apoyando la penetración futura.

Panorama Competitivo

El mercado de microscopios dentales está moderadamente concentrado. Carl Zeiss Meditec registró €512,8 millones en ingresos por microcirugía en el ejercicio fiscal 2023, aunque experimentó una caída en ventas del 1,7% a principios de 2024 tras el lanzamiento del KINEVO 900 S, que interrumpió los ciclos de actualización existentes. Leica Microsystems se centra en la alineación ergonómica entre cirujanos y dentistas, mientras que Global Surgical enfatiza la calidad de fabricación estadounidense y los programas de formación integrales.

Las ventajas competitivas giran en torno a la claridad óptica, la integración del flujo de trabajo digital y la educación posventa. Los proveedores incluyen calibración remota, firmware preparado para inteligencia artificial y planes de financiamiento adaptados a pequeñas prácticas. Los rumores de fusiones y adquisiciones se centran en fabricantes de componentes que producen lentes y LEDs Solidur, ya que la consolidación ascendente promete asegurar el suministro de vidrio de alta calidad y sinergias de costos.

Los participantes regionales en China aprovechan los subsidios gubernamentales para establecer centros de producción verticalmente integrados, como se evidencia en el nuevo sitio de ZEISS en Suzhou que apoya la localización de plataformas de microscopios para clientes de APAC. Si bien las carteras de patentes disuaden la mercantilización directa, los innovadores de nicho aún pueden penetrar segmentos ofreciendo unidades ultracompactas y ultraportátiles con precios un 20% por debajo de los productos insignia de los líderes del mercado, garantizando una saludable tensión competitiva en todo el mercado de microscopios dentales.

Líderes del Sector de Microscopios Dentales

ARI Medical Technology Co., Ltd.

Carl Zeiss AG

Danaher Corporation (Leica Microsystems)

Karl Kaps GmbH & Co. KG

Zumax Medical Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Global Surgical Corporation inauguró una nueva sede para ampliar la capacidad de producción y formación en las instalaciones.

- Enero de 2025: Global Surgical Corporation emitió orientaciones destacando los microscopios como catalizadores del crecimiento de la práctica, citando 30 años de fabricación en los Estados Unidos.

- Julio de 2024: ZEISS inauguró una instalación de I+D y fabricación en el Parque Industrial de Suzhou, China, para reforzar su estrategia de localización en APAC.

Alcance del Informe Global del Mercado de Microscopios Dentales

Según el alcance del informe, los microscopios dentales son dispositivos ópticos de alta precisión diseñados para mejorar la eficiencia y la exactitud en los procedimientos dentales al proporcionar magnificación e iluminación del área de tratamiento. Estos instrumentos permiten a los profesionales dentales identificar detalles finos de los dientes, las encías y las estructuras circundantes, garantizando diagnósticos y tratamientos precisos. Los microscopios dentales impulsan mejores resultados para los pacientes al tiempo que apoyan condiciones de trabajo ergonómicas para los clínicos. Se utilizan habitualmente en procedimientos que requieren alta precisión, como endodoncia, odontología restauradora y tratamientos periodontales. El mercado de microscopios dentales está segmentado por producto, tipo, aplicación, usuario final y geografía. Por producto, el mercado se segmenta en microscopios quirúrgicos y microscopios operatorios. Por tipo, el mercado se segmenta en microscopios portátiles y microscopios fijos. Por aplicación, el mercado se segmenta en endodoncia, periodoncia, odontología restauradora y otros. Por usuario final, el mercado se segmenta en hospitales, clínicas dentales y otros. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Microscopios Quirúrgicos |

| Microscopios Operatorios |

| Portátil |

| Fijo |

| LED |

| Halógeno |

| Xenón |

| Otros |

| Endodoncia |

| Periodoncia |

| Odontología Restauradora |

| Implantología |

| Otros |

| Hospitales |

| Clínicas Dentales |

| Institutos Académicos e de Investigación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Microscopios Quirúrgicos | |

| Microscopios Operatorios | ||

| Por Modalidad | Portátil | |

| Fijo | ||

| Por Tipo de Iluminación | LED | |

| Halógeno | ||

| Xenón | ||

| Otros | ||

| Por Aplicación | Endodoncia | |

| Periodoncia | ||

| Odontología Restauradora | ||

| Implantología | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Clínicas Dentales | ||

| Institutos Académicos e de Investigación | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de microscopios dentales?

El mercado de microscopios dentales se sitúa en USD 325,04 millones en 2026 y se proyecta que alcance USD 462,98 millones en 2031, respaldado por una CAGR del 7,31%.

¿Qué categoría de producto lidera el mercado de microscopios dentales?

Los microscopios quirúrgicos mantienen el liderazgo con el 56,98% de la participación del mercado de microscopios dentales, impulsados por su aplicabilidad multiespecialidad y la óptica de alta resolución.

¿Por qué los microscopios portátiles están ganando popularidad?

Las unidades portátiles mantienen el 63,05% de la participación porque su movilidad mejora la utilización del consultorio y apoya los flujos de trabajo de prácticas grupales sin sacrificar la calidad óptica.

¿Qué región crece más rápido en el mercado de microscopios dentales?

Asia-Pacífico registra la CAGR más rápida del 8,89%, impulsada por el sector de dispositivos médicos en expansión de China y la creciente demanda de atención bucodental tecnológicamente avanzada.

¿Qué frena una adopción más amplia de los microscopios dentales?

El alto gasto de capital, las prolongadas curvas de formación y los cuellos de botella en la cadena de suministro de óptica de precisión frenan colectivamente la adopción, especialmente en los mercados emergentes.

Última actualización de la página el: