Tamaño y Participación del Mercado de Microscopios Quirúrgicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

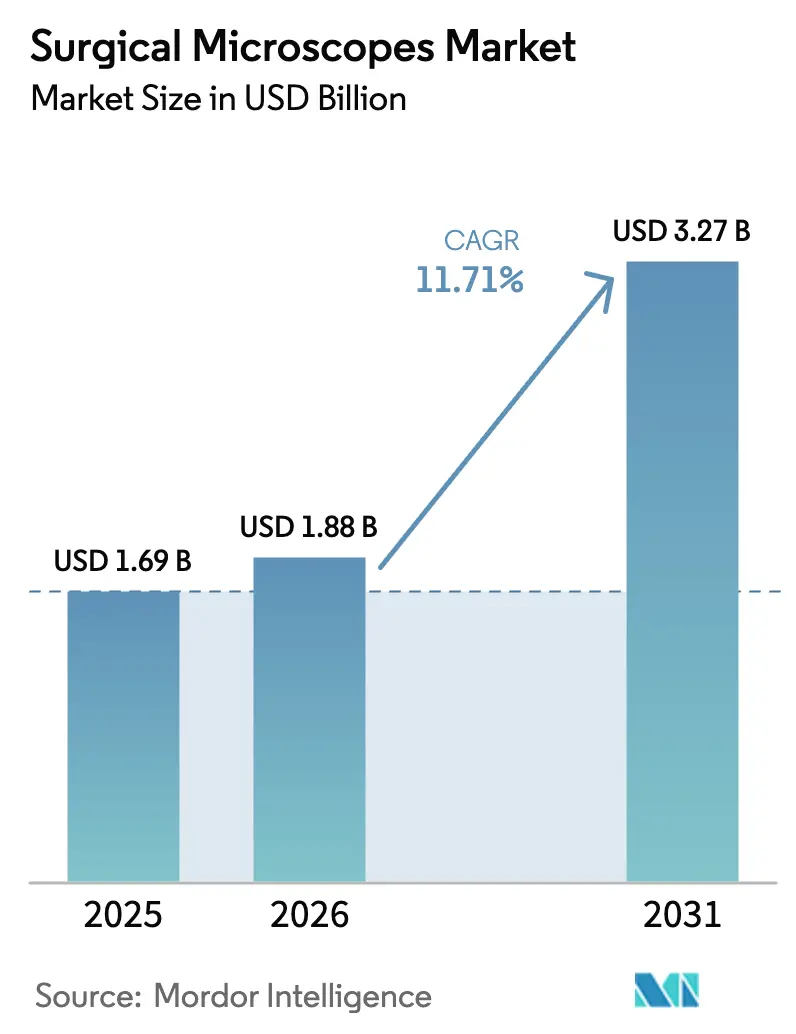

| Tamaño del Mercado (2026) | 1.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microscopios Quirúrgicos por Mordor Intelligence

Se estima que el tamaño del mercado de microscopios quirúrgicos alcanzará USD 1,88 mil millones en 2026 y se proyecta que ascenderá a USD 3,27 mil millones en 2031, creciendo a una CAGR del 11,71%. La expansión está impulsada por la rápida adopción de quirófanos híbridos, el aumento de las resecciones tumorales guiadas por fluorescencia y la integración de la navegación robótica, que está volviendo obsoletos los sistemas ópticos tradicionales. El envejecimiento de la población y la creciente carga de enfermedades crónicas continúan incrementando los volúmenes de procedimientos; sin embargo, el catalizador decisivo es la convergencia de la imagen digital, la guía de inteligencia artificial y la tomografía de coherencia óptica intraoperatoria, que desencadena la demanda de reemplazo, especialmente en especialidades que dependen de la precisión. La intensidad competitiva está aumentando a medida que los exoscopios 3D erosionan la participación tradicional en casos de ORL y columna vertebral, lo que impulsa a los actores establecidos a acelerar el desarrollo de funciones digitales. Mientras tanto, los subsidios gubernamentales en Europa y Asia-Pacífico están acortando los ciclos de actualización en hospitales secundarios, y las organizaciones de servicios dentales están estandarizando los protocolos de microscopios para mejorar los resultados clínicos. En conjunto, estos elementos señalan una industria que está pasando de la expansión de unidades hacia la captura de valor impulsada por la tecnología, una dinámica que sostiene un crecimiento de dos dígitos para el mercado de microscopios quirúrgicos.

Conclusiones Clave del Informe

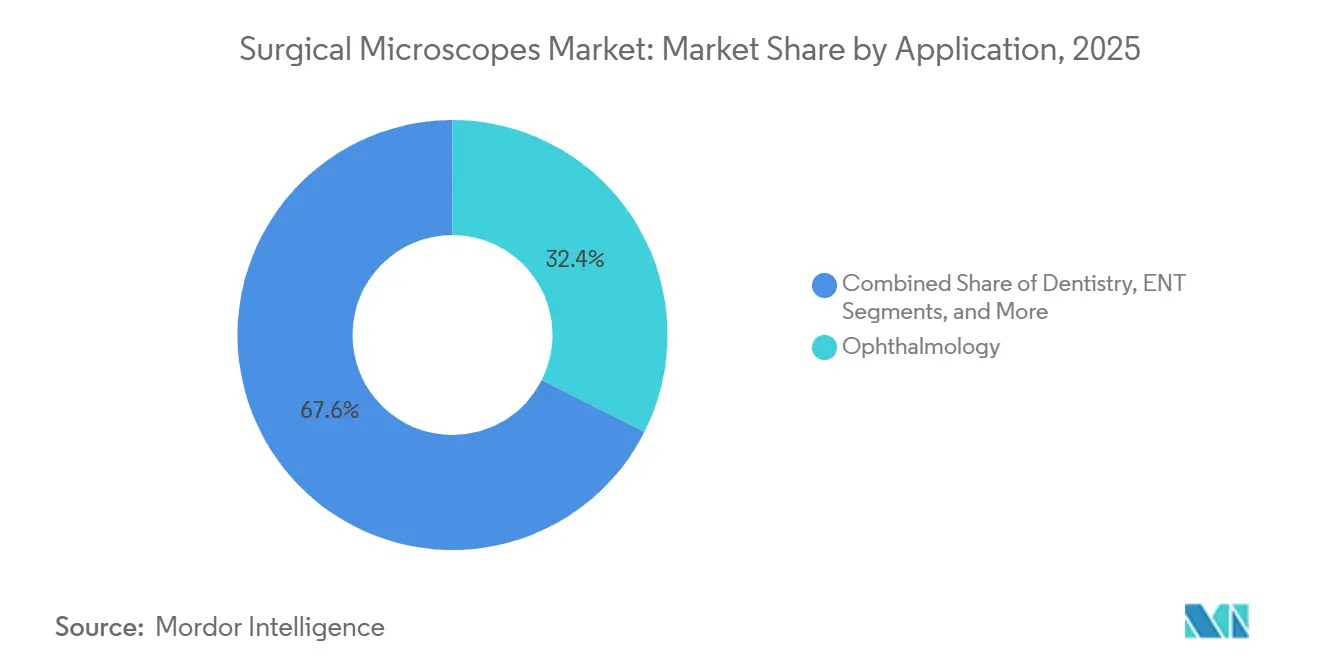

- Por aplicación, la oftalmología lideró con una participación de ingresos del 32,45% en 2025, mientras que se proyecta que la odontología registrará una CAGR del 13,54% hasta 2031.

- Por usuario final, los hospitales representaron una participación de ingresos del 54,56% en 2025, mientras que se prevé que los centros de cirugía ambulatoria se expandan a una CAGR del 14,67% hasta 2031.

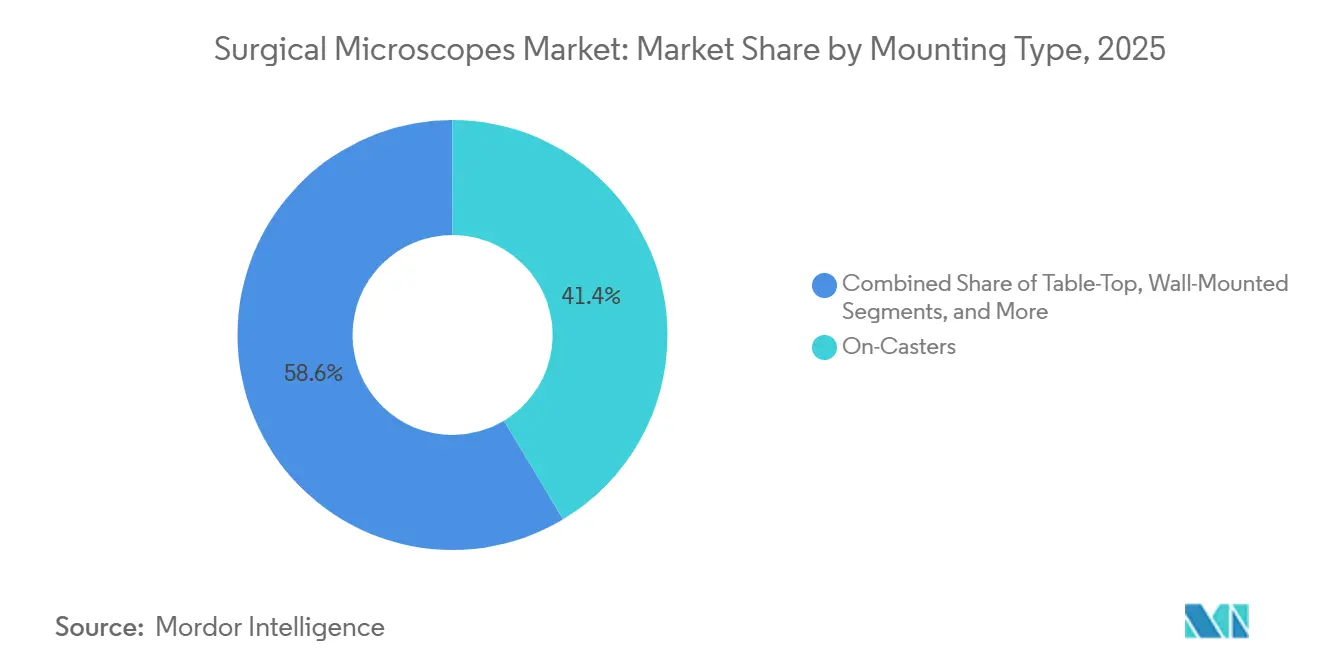

- Por tipo de montaje, los sistemas sobre ruedas capturaron el 41,45% de las instalaciones en 2025; sin embargo, se proyecta que las plataformas montadas en techo crecerán a una CAGR del 13,32% hasta 2031.

- En 2025, los microscopios ópticos convencionales mantuvieron una participación unitaria del 37,45%, y se espera que los sistemas mejorados con RA/RV avancen a una CAGR del 14,01% hasta 2031.

- Por geografía, América del Norte representó el 41,45% del tamaño del mercado de microscopios quirúrgicos en 2025, mientras que la región de Asia-Pacífico se está expandiendo a una CAGR del 12,43% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Microscopios Quirúrgicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes quirúrgicos y adopción de procedimientos mínimamente invasivos | +2.8% | Global, con Asia-Pacífico y Oriente Medio liderando el crecimiento en volumen | Mediano plazo (2-4 años) |

| Envejecimiento de la población y carga de enfermedades crónicas | +2.1% | América del Norte, Europa, Japón como núcleo; expansión hacia las zonas urbanas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances tecnológicos en imagen digital, 4K/3D y visualización por fluorescencia | +3.2% | Adopción temprana en América del Norte y Europa Occidental; ciudades de primer nivel de Asia-Pacífico siguiendo el paso | Corto plazo (≤ 2 años) |

| Programas gubernamentales que subsidian actualizaciones de quirófanos híbridos en hospitales secundarios | +1.6% | Europa (Italia, España), Asia-Pacífico (China, India), mercados seleccionados de Oriente Medio | Mediano plazo (2-4 años) |

| Organizaciones de servicios dentales emergentes que estandarizan el uso de microscopios | +1.4% | Consolidación de organizaciones de servicios dentales en América del Norte; adopción temprana en Australia y Reino Unido | Mediano plazo (2-4 años) |

| Integración con robótica quirúrgica y navegación impulsada por IA que desbloquea ciclos de reemplazo | +2.3% | América del Norte, Alemania, Japón; centros terciarios de primer nivel a nivel global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes Quirúrgicos y Adopción de Procedimientos Mínimamente Invasivos

Los procedimientos quirúrgicos globales superaron los 310 millones en 2024, y más del 40% de los casos electivos en países de altos ingresos utilizaron técnicas mínimamente invasivas. Las incisiones más pequeñas impulsan la demanda de mayor magnificación, lo que eleva directamente el mercado de microscopios quirúrgicos. Las regiones de Asia-Pacífico y Oriente Medio están experimentando un crecimiento de casos de dos dígitos, impulsado por la expansión de la cobertura de seguros, mientras que América del Norte y Europa muestran un crecimiento modesto en volumen pero con mayor complejidad, lo que favorece la visualización guiada por fluorescencia. Los primeros adoptantes de microscopios digitales 4K reportaron una reducción del 15-20% en el tiempo de procedimiento para fusiones espinales complejas, aumentando así el rendimiento del quirófano. Los hospitales consideran estas ganancias como parte integral de las métricas de atención basada en valor, lo que fomenta el reemplazo de sistemas ópticos antes del fin de su vida útil.

Envejecimiento de la Población y Carga de Enfermedades Crónicas

Los procedimientos de cataratas alcanzaron 32,9 millones a nivel mundial en 2024 y se proyecta que superarán los 50 millones para 2030, impulsados por el envejecimiento demográfico en China, India y el Sudeste Asiático. Los pacientes mayores presentan comorbilidades que aumentan la necesidad de visualización de precisión para minimizar el trauma quirúrgico, favoreciendo los microscopios con tomografía de coherencia óptica y pantallas de visualización frontal. Las resecciones oncológicas guiadas por fluorescencia también están en aumento; un estudio de Neuro-Oncología de 2024 mostró que las tasas de resección total bruta aumentaron del 65% al 85% cuando se utilizó la visualización con 5-ALA. Dicha evidencia acelera la demanda de reemplazo en los centros terciarios.

Actualizaciones Tecnológicas Rápidas (4K, Fluorescencia, RA)

Los proveedores ahora incorporan control por voz, señales de profundidad asistidas por IA y sensores 4K-3D en modelos insignia como el KINEVO 900 S. Plataformas comparables de Olympus combinan óptica 3D con fluorescencia infrarroja para que una sola torre admita múltiples especialidades. Los hospitales que invirtieron hace cinco años enfrentan una brecha de capacidades frente a los nuevos sistemas, lo que impulsa el reemplazo acelerado incluso cuando los microscopios existentes siguen siendo funcionales. El resultado es un repunte impulsado por la tecnología que mantiene firmes los precios de venta promedio a pesar del aumento de los volúmenes.

Avances Tecnológicos en Imagen Digital, 4K/3D y Visualización por Fluorescencia

Carl Zeiss introdujo el KINEVO 900 S en 2024, combinando fluorescencia 5-ALA, angiografía infrarroja y óptica 4K en una sola plataforma[1]Carl Zeiss Meditec, "Lanzamiento del Producto KINEVO 900 S," zeiss.com. El ARveo 8 de Leica superpone escáneres de resonancia magnética preoperatorios en tiempo real, reduciendo el tiempo de configuración de navegación hasta en 15 minutos. Los departamentos de neurocirugía europeos que adoptaron el 5-ALA aumentaron del 42% en 2022 al 68% en 2025, lo que ilustra la rápida difusión tecnológica. Las transmisiones 4K grabadas están entrenando modelos de IA para la detección automatizada de márgenes, creando un ciclo en el que la captura de datos y el análisis refuerzan las actualizaciones de equipos.

Programas Gubernamentales que Subsidian Actualizaciones de Quirófanos Híbridos en Hospitales Secundarios

Italia asignó EUR 500 millones (USD 545 millones) en 2024 para la modernización de quirófanos híbridos en hospitales secundarios, mientras que India destinó INR 12.000 crore (USD 1,44 mil millones) para infraestructura quirúrgica en 2025. Los microscopios montados en techo son elegibles para reembolso, lo que acelera su adopción en instalaciones que anteriormente favorecían los sistemas móviles. Los proveedores están adaptando configuraciones con flujos de trabajo simplificados y capacitación incluida para cumplir con las normas de adquisición, asegurando que el mercado de microscopios quirúrgicos se beneficie directamente de los fondos de estímulo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y mantenimiento | -1.9% | Global, agudo en Asia-Pacífico emergente, América Latina y África | Corto plazo (≤ 2 años) |

| Escasez de personal quirúrgico capacitado en el uso de microscopios | -1.3% | Asia-Pacífico emergente, Oriente Medio, América Latina; zonas rurales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Desplazamiento competitivo por exoscopios 3D y pantallas de visualización frontal | -1.1% | América del Norte, Europa Occidental, Japón; segmentos premium a nivel global | Corto plazo (≤ 2 años) |

| Riesgos estrictos de esterilización y fallas de sensores que generan tiempo de inactividad | -0.8% | Global, con mayor impacto en regiones tropicales de alta humedad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento

Un microscopio de fluorescencia completamente configurado supera los USD 500.000, y los contratos de servicio anuales añaden entre USD 40.000 y 60.000. La inflación en 2024-2025 aumentó los precios de los componentes, lo que llevó al 54% de los hospitales de Estados Unidos a aplazar las compras planificadas[2]Asociación Americana de Hospitales, "Encuesta de Gasto de Capital 2025," aha.org. Los canales de arrendamiento y reacondicionamiento amplían el acceso, pero introducen riesgo de utilización cuando los volúmenes de casos no alcanzan las expectativas. Los aranceles de importación y las fluctuaciones cambiarias inflan los precios hasta un 35% en India y el Sudeste Asiático, lo que ralentiza la penetración fuera de las ciudades de primer nivel. Las plataformas digitales incurren en tarifas de software y costos de recalibración de sensores, lo que amplía la brecha del costo total de propiedad en comparación con los sistemas ópticos y limita su adopción en entornos con recursos limitados.

Desplazamiento Competitivo por Exoscopios 3D y Pantallas de Visualización Frontal

El Olympus ORBEYE y el Karl Storz VITOM 3D compiten con los microscopios de gama de entrada con un descuento del 30-40% en el rango de precios de USD 150.000-250.000. Un estudio de Columna Vertebral de 2025 mostró que los exoscopios reducen la tensión en el cuello y la espalda del cirujano en un 40%, lo que resuena con las plantillas de mayor edad. Sin embargo, los exoscopios tienen dificultades para alcanzar magnificaciones superiores a 25× y carecen de fluorescencia integrada, lo que limita su atractivo en neurocirugía. Los proveedores establecidos están incorporando módulos de visualización frontal para replicar las ventajas ergonómicas mientras mantienen la excelencia óptica, una táctica que se espera ralentice la incursión de los exoscopios hasta 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Odontología Crece con Rapidez a Medida que las Organizaciones de Servicios Dentales Estandarizan Protocolos

Se prevé que el segmento dental del mercado de microscopios quirúrgicos crezca a una CAGR del 13,54% hasta 2031, la más rápida entre todas las aplicaciones. La oftalmología contribuyó con una participación de ingresos del 32,45% en 2025, respaldada por los altos volúmenes de procedimientos de cataratas y retina; sin embargo, su ritmo se está moderando en las economías desarrolladas, donde la penetración se acerca a la saturación. La neurocirugía y la cirugía de columna vertebral se benefician de las resecciones guiadas por fluorescencia, que aumentan las tasas de resección total bruta al 85%, especialmente tras la adopción del 5-ALA en 2024-2025. Las aplicaciones de ORL enfrentan una sustitución impulsada por costos a partir de exoscopios, mientras que la ginecología y la urología emplean microscopios principalmente en procedimientos de fertilidad y reconstructivos. Los segmentos de oncología dependen de la fluorescencia intraoperatoria para reducir las tasas de márgenes positivos, lo que respalda la adopción a pesar de las presiones presupuestarias.

Las adquisiciones masivas por parte de las organizaciones de servicios dentales están reformando la elasticidad de precios, lo que permite a los fabricantes reducir los costos por unidad y aun así preservar los márgenes a través del volumen. La antigüedad promedio de los sistemas instalados en las clínicas de oftalmología de Estados Unidos alcanzó los 8,2 años en 2025, lo que indica un posible aumento de reemplazos a corto plazo para plataformas habilitadas con 4K y tomografía de coherencia óptica. Estas fuerzas sostienen colectivamente el crecimiento en el tamaño del mercado de microscopios quirúrgicos para las especialidades clínicas que priorizan la claridad de visualización.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros de Cirugía Ambulatoria Capturan la Migración hacia la Atención Ambulatoria

Los hospitales generaron el 54,56% de los ingresos en 2025; sin embargo, la participación del mercado de microscopios quirúrgicos está migrando hacia los centros de cirugía ambulatoria a medida que los modelos ambulatorios ganan terreno. Se proyecta que los centros de cirugía ambulatoria avanzarán a una CAGR del 14,67% hasta 2031, impulsados por los incentivos de los pagadores y la preferencia de los pacientes por entornos de atención de menor costo. Las clínicas dentales refuerzan el impulso a medida que la consolidación de las organizaciones de servicios dentales escala el despliegue de microscopios. Los centros ambulatorios especializados y las clínicas de fertilidad están adoptando unidades compactas de sobremesa para adaptarse a plantas de menor tamaño.

Los fabricantes están respondiendo con sistemas montados en techo optimizados para una rotación rápida y menor complejidad de servicio. Un estudio de 2024 de la Asociación de Centros de Cirugía Ambulatoria encontró que los centros con más de 1.000 casos de cataratas por año lograron la recuperación de la inversión en 24 meses. Los hospitales, mientras tanto, se concentran en procedimientos complejos de glioblastoma y retina que requieren fluorescencia de alta gama e integración robótica. Dicha diferenciación mantiene a los hospitales como el principal accionista incluso cuando el crecimiento se inclina hacia los centros de cirugía ambulatoria, equilibrando el tamaño del mercado de microscopios quirúrgicos en los distintos entornos de atención.

Por Tipo de Montaje: Los Sistemas de Techo Ganan Terreno en los Quirófanos Híbridos

Los sistemas sobre ruedas capturaron el 41,45% de las instalaciones en 2025, valorados por su portabilidad y menor costo inicial. No obstante, se proyecta que los microscopios montados en techo crecerán a una CAGR del 13,32%, impulsados por las modernizaciones de quirófanos híbridos financiadas por el gobierno en Europa y la región de Asia-Pacífico. Los diseños montados en pared y de sobremesa sirven a las clínicas de ORL, cirugía plástica y odontología, mientras que los montajes en brazo robótico se utilizan en suites especializadas de neurocirugía y columna vertebral.

El fondo de modernización de EUR 500 millones de Italia y la asignación del programa Ayushman Bharat de India aceleran la adopción de montajes en techo, acortando los ciclos de reemplazo hasta en tres años. Las instalaciones aprecian las ganancias en el flujo de trabajo, como el mantenimiento rápido de la esterilidad y el espacio libre en el suelo, que justifican el capital adicional. Los sistemas móviles mantendrán su relevancia en los centros de cirugía ambulatoria y los hospitales más pequeños, pero las infraestructuras de techo dominarán las instalaciones incrementales, sustentando el crecimiento en el mercado de microscopios quirúrgicos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Las Plataformas de RA/RV Redefinen la Visualización

Los sistemas ópticos convencionales mantuvieron una participación unitaria del 37,45% en 2025, pero se espera que las plataformas mejoradas con RA/RV registren una CAGR del 14,01% hasta 2031, la trayectoria más rápida en el mercado de microscopios quirúrgicos. Las unidades ópticas y de fluorescencia siguen siendo los pilares en neurocirugía y oncología. Los microscopios digitales 4K están ganando popularidad en oftalmología y ORL por sus beneficios para la enseñanza y la grabación, mientras que los sistemas integrados con tomografía de coherencia óptica sirven al nicho de la cirugía de retina. Las ofertas listas para robótica ganan terreno en los centros terciarios que valoran la navegación guiada por IA.

El ARveo 8 de Leica superpone datos de resonancia magnética, reduciendo el tiempo de configuración y mejorando la detección de márgenes tumorales. Un informe de 2025 del Journal of Neurosurgery reveló que los microscopios de RA reducen a la mitad las tasas de márgenes positivos en tumores de la base del cráneo, fortaleciendo la propuesta de valor. La óptica convencional mantiene su posición en las clínicas sensibles al presupuesto; sin embargo, la reducción de los costos de los componentes y la creciente evidencia probablemente desplazarán la demanda hacia las funciones digitales, expandiendo el tamaño del mercado de microscopios quirúrgicos para las configuraciones premium.

Análisis Geográfico

América del Norte contribuyó con el 41,45% de los ingresos en 2025, respaldada por un sólido reembolso para procedimientos guiados por fluorescencia y la adopción temprana de la tecnología 4K, pero el crecimiento se está desacelerando a medida que la penetración en los centros terciarios se estabiliza. Se espera que la región enfrente una ola de reemplazos en 2026-2027, con microscopios instalados que promedian 7,8 años de antigüedad, lo que indica una necesidad inminente de actualizaciones a unidades habilitadas con RA. Europa muestra una expansión moderada, ayudada por programas de subsidios en Italia, España y Europa del Este que financian la modernización de quirófanos híbridos más antiguos. Los desafíos en la cadena de suministro relacionados con el Brexit y los elevados costos energéticos moderan la inversión en el Reino Unido y Alemania, aunque el estímulo público compensa la vacilación privada.

La región de Asia-Pacífico es la de mayor crecimiento, con una CAGR del 12,43% de 2026 a 2031. Se espera que China invierta más de USD 1 billón en infraestructura sanitaria para 2025, añadiendo 1.200 hospitales terciarios desde 2020, cada uno de los cuales requiere múltiples microscopios. El programa Ayushman Bharat de India impulsa un crecimiento anual del 12-15% en el volumen quirúrgico en ciudades de segundo y tercer nivel, donde la penetración de microscopios sigue siendo inferior al 30%. El envejecimiento de la población de Japón sostiene la demanda de oftalmología y neurocirugía, aunque las adquisiciones se desplazan hacia unidades reacondicionadas para contener costos. Los proveedores regionales emergentes están llenando los vacíos del segmento de valor a medida que los aranceles inflan los precios occidentales, ampliando así la dinámica competitiva dentro del mercado de microscopios quirúrgicos.

Oriente Medio y África se benefician de las inversiones en turismo médico; los Emiratos Árabes Unidos y Arabia Saudita invirtieron USD 8 mil millones entre 2023 y 2025 para atraer pacientes internacionales. La adopción sigue siendo de carácter urbano, con unidades premium instaladas en centros de excelencia. El crecimiento en América del Sur está obstaculizado por la volatilidad cambiaria; la depreciación del real brasileño en 2024 aumentó los costos de importación, lo que llevó a los hospitales a posponer las actualizaciones. Los grupos de hospitales privados de Sudáfrica continúan realizando compras selectivas, mientras que la mayoría de los presupuestos públicos priorizan la atención primaria sobre la imagen avanzada. En general, los catalizadores y restricciones específicos de cada región crean un mosaico de tasas de crecimiento, pero el impulso colectivo mantiene al mercado global de microscopios quirúrgicos en una trayectoria constante de dos dígitos.

Panorama Competitivo

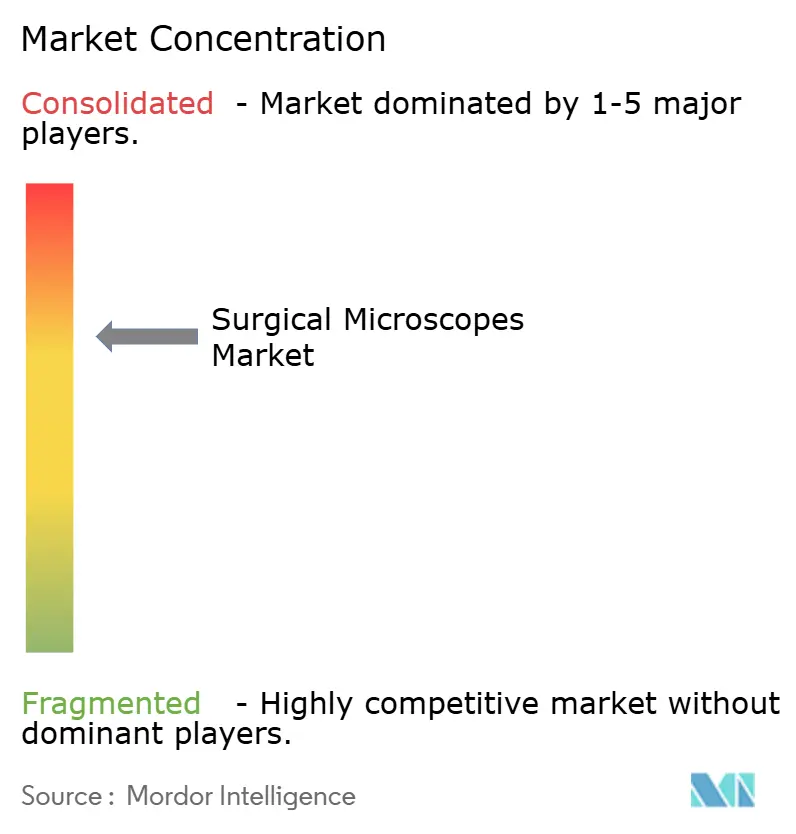

El mercado de microscopios quirúrgicos demuestra una concentración moderada. Carl Zeiss Meditec, Leica Microsystems y Alcon en conjunto poseen aproximadamente el 55-60% de los ingresos globales, mientras que los fabricantes regionales y los proveedores de exoscopios diluyen su dominio. Las estrategias de plataforma que agrupan fluorescencia, navegación de IA e interfaces robóticas aumentan los costos de cambio; sin embargo, exponen a los actores establecidos a segmentos sensibles al precio donde los sistemas ópticos simplificados satisfacen las necesidades básicas. Las solicitudes de patentes subrayan las prioridades digitales: Zeiss presentó 14 patentes sobre fluorescencia y visualización de RA, y Leica registró 9 patentes sobre integración de tomografía de coherencia óptica e interfaces robóticas entre 2024 y 2025.

Abundan las oportunidades de espacio en blanco en las clínicas dentales y los centros de cirugía ambulatoria donde los actores establecidos carecen de profundidad de distribución. Los proveedores más pequeños, como Global Surgical Corporation y Seiler Instrument, aprovechan las ventas directas y el financiamiento flexible para ganar participación de mercado. Mientras tanto, el Olympus ORBEYE y el Karl Storz VITOM 3D disrumpen el nivel de USD 150.000-250.000, obligando a los fabricantes de microscopios a acelerar el desarrollo de pantallas de visualización frontal.

La agilidad regulatoria es un diferenciador; los proveedores que obtienen el marcado CE dentro de los nueve meses posteriores a la autorización de la FDA obtienen una ventaja de un año en Europa. Los fabricantes chinos, como Zhenjiang Zhongtian, compiten con precios hasta un 50% más bajos que los occidentales, especialmente en la región de Asia-Pacífico, lo que ajusta los márgenes. Por lo tanto, la dinámica competitiva depende de equilibrar la integración de funciones premium con ofertas competitivas en costos para atender a los diversos perfiles de compradores en el mercado de microscopios quirúrgicos.

Líderes de la Industria de Microscopios Quirúrgicos

Carl Zeiss AG

Topcon Corporation

Alcon Inc.

Haag-Streit (Metall Zug Group)

Danaher Corp. (Leica Microsystems)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Leica Microsystems lanzó el ARveo 8x, un microscopio quirúrgico híbrido diseñado para neurocirugía, columna vertebral y procedimientos reconstructivos, con óptica avanzada y visualización 3D. Ofrece iluminación mejorada e imagen por fluorescencia, proporcionando a los cirujanos vistas claras y detalladas durante cirugías complejas.

- Julio de 2025: ZEISS Medical Technology anunció que su microscopio quirúrgico PENTERO 800 S ha recibido la aprobación de la NMPA de China. Este microscopio avanzado está diseñado para neurocirugía, cirugía de columna vertebral, cirugía plástica, cirugía reconstructiva y cirugía de ORL. Cuenta con capacidades ópticas mejoradas, rendimiento sin interrupciones y conectividad digital integrada para resultados quirúrgicos precisos.

- Abril de 2025: Leica Microsystems ha introducido el Proveo 8x, un microscopio oftálmico digital 3D con capacidades de imagen 3D en tiempo real. El lanzamiento tuvo lugar en la Reunión Anual de la Sociedad Americana de Cirugía de Cataratas y Refractiva (ASCRS) en California. Esta nueva tecnología tiene como objetivo mejorar la precisión en las cirugías oculares.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, el mercado de microscopios quirúrgicos abarca microscopios ópticos u opto-digitales fabricados en fábrica que ofrecen vistas magnificadas, iluminadas y tridimensionales dentro de un quirófano en especialidades como oftalmología, neurocirugía, ORL, odontología y cirugía plástica reconstructiva. Las unidades rastreadas incluyen montajes sobre ruedas, de sobremesa, en pared, en techo y en brazo robótico, suministrados como sistemas completos con módulos de cámara o fluorescencia integrados.

Exclusión del alcance: los exoscopios y los microscopios de laboratorio general no están incluidos.

Descripción General de la Segmentación

- Por Aplicación

- Odontología

- ORL

- Ginecología y Urología

- Neurocirugía y Columna Vertebral

- Oftalmología

- Cirugía Plástica y Reconstructiva

- Oncología

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Dentales

- Instalaciones Ambulatorias y Especializadas

- Institutos Académicos y de Investigación

- Por Tipo de Montaje

- Sobre Ruedas

- Sobremesa

- Montado en Pared

- Montado en Techo

- Integrado en Brazo Robótico

- Por Tecnología

- Óptica Convencional

- Óptica con Fluorescencia

- Microscopios Digitales / 4K

- Mejorado con RA / RV

- Integrado con Tomografía de Coherencia Óptica

- Listo para Robótica

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas dirigidas con directores de quirófanos, ingenieros biomédicos y distribuidores regionales en América del Norte, Europa y Asia-Pacífico de rápido crecimiento validaron las tasas de utilización, los ciclos de reacondicionamiento y la erosión típica del precio de venta promedio.

Encuestas breves con cirujanos de cataratas y especialistas en ORL aclararon los factores desencadenantes de la actualización tecnológica (visualización 4K, superposiciones de RA) y ayudaron a refinar los supuestos de penetración.

Investigación Documental

Comenzamos con una revisión estructurada de conjuntos de datos de primer nivel sin restricciones de acceso, incluidas las estadísticas de volumen quirúrgico de la Organización Mundial de la Salud, las tablas de cohortes de edad de las Naciones Unidas, los listados 510(k) de la FDA de Estados Unidos para nuevos modelos de microscopios y los códigos armonizados de aduanas para el código HS 901180 en 17 países. El material de asociaciones comerciales de la Academia Americana de Oftalmología, la Asociación Europea de Sociedades de Neurocirugía y Dental Tribune añadió incidencia de procedimientos y curvas de adopción. Los informes anuales, los formularios 10-K y las presentaciones para inversores revelaron los precios de venta promedio y los cambios en la base instalada. Donde la granularidad era limitada, los analistas de Mordor recurrieron a fuentes de pago como D&B Hoovers para los desglosamientos de ingresos por empresa y Dow Jones Factiva para noticias de envíos. Esta lista es ilustrativa; muchas otras fuentes informaron la captura de datos y la verificación.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción descendente comenzó con los recuentos de procedimientos (por ejemplo, cirugías de cataratas globales, craneotomías neuroquirúrgicas) multiplicados por las ratios promedio de uso de microscopios, que luego se verificaron mediante el precio de venta promedio muestral × los envíos de unidades de los resúmenes de proveedores. Las estimaciones ascendentes anclan las divisiones de segmentos donde existen datos de adquisición hospitalaria. Variables clave como la proporción de población geriátrica, la combinación de cirugía ambulatoria, la compresión de precios por nivel tecnológico y la participación de los sistemas sobre ruedas en las nuevas instalaciones impulsan nuestro pronóstico de regresión multivariante hasta 2030. El análisis de escenarios prueba las variaciones en el presupuesto de capital y los impactos regulatorios, con las brechas en los datos ascendentes cubiertas por indicadores proxy regionales como los inicios de construcción de quirófanos híbridos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de varianza frente a valores históricos de importación, referencias de pares y ediciones anteriores. Los revisores senior dan su aprobación solo después de que se resuelven las anomalías. Actualizamos anualmente y activamos actualizaciones a mitad de ciclo si los retiros del mercado, los lanzamientos importantes o los movimientos cambiarios cambian los cálculos del mercado.

Por Qué la Línea de Base de Microscopios Quirúrgicos de Mordor Inspira Confianza

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes inclusiones de dispositivos, curvas de precio de venta promedio y ritmos de actualización.

Al alinear el alcance con los verdaderos microscopios de quirófano y al revisar las variables anualmente, Mordor ofrece un punto de partida confiable para la planificación.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de diferencia |

|---|---|---|

| USD 1,68 mil millones | ||

| USD 1,51 mil millones | Consultora Global A | excluye modelos exclusivamente digitales; se basa en precios de venta promedio estáticos de 2019 |

| USD 1,97 mil millones | Rastreador de la Industria B | supuesto agresivo de crecimiento de procedimientos; validación regional limitada |

Las diferencias se deben principalmente al alcance del dispositivo y a la deriva no verificada del precio de venta promedio.

Al triangular datos reales de procedimientos con precios actualizados, Mordor presenta una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de microscopios quirúrgicos?

El mercado está valorado en USD 1,88 mil millones en 2026 y se proyecta que alcanzará USD 3,27 mil millones en 2031.

¿Qué área clínica lidera la demanda de microscopios quirúrgicos?

La oftalmología ocupa el primer lugar, contribuyendo con el 32,45% de los ingresos de 2025.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Se prevé que los centros de cirugía ambulatoria crezcan a una CAGR del 14,67% hasta 2031.

¿Cómo están reformando la adopción las funciones de RA/RV?

Las plataformas mejoradas con RA/RV ofrecen superposiciones en tiempo real y reducen el tiempo de configuración, impulsando una CAGR del 14,01% hasta 2031.

¿Qué mercado regional muestra la tasa de crecimiento más alta?

Asia-Pacífico está avanzando a una CAGR del 12,43%, liderado por las inversiones en China e India.

Última actualización de la página el: