Tamaño y Participación del Mercado de Microscopios Ópticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

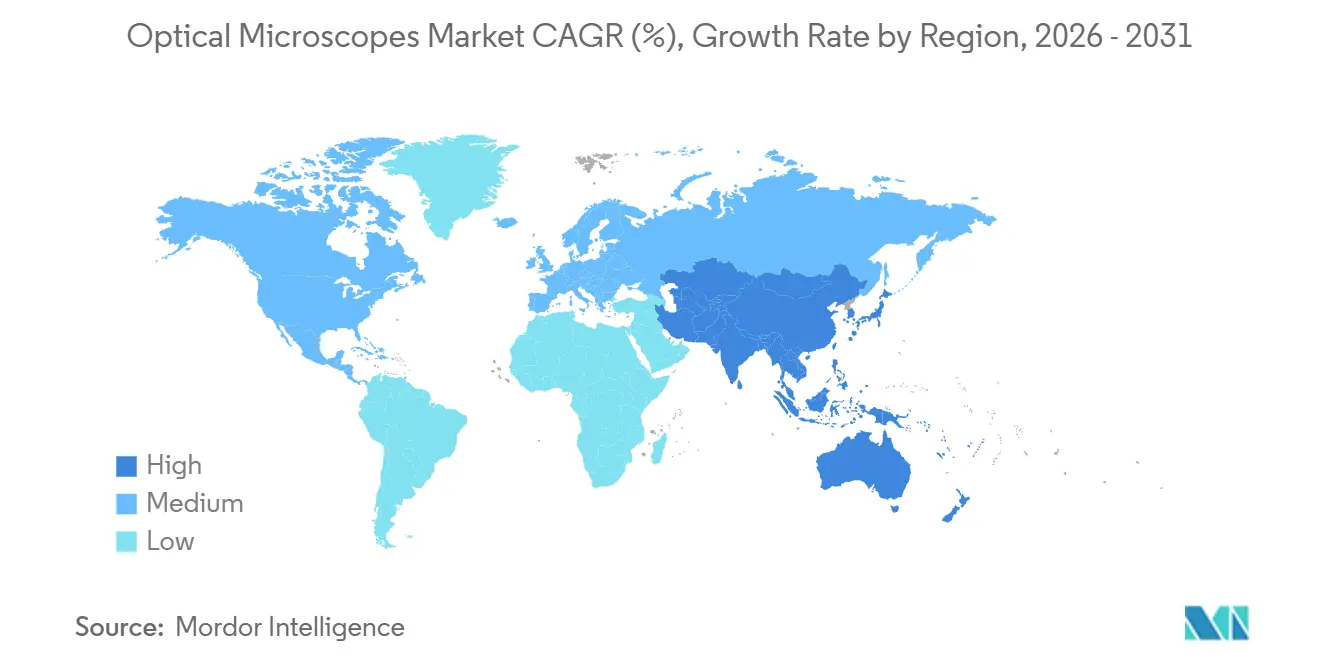

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

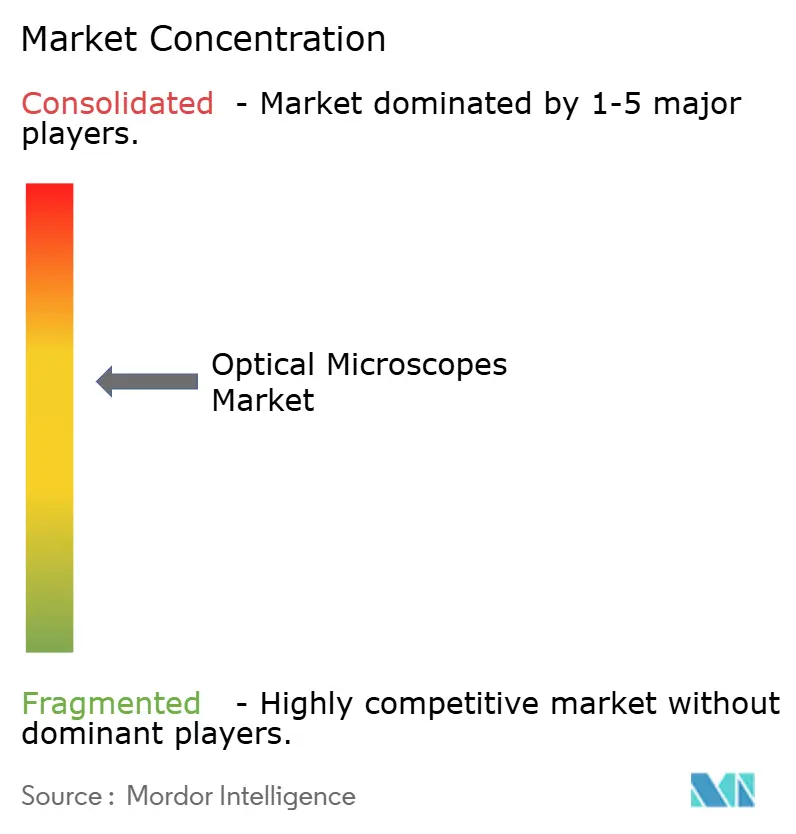

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microscopios Ópticos por Mordor Intelligence

Se espera que el tamaño del Mercado de Microscopios Ópticos aumente de USD 2,92 mil millones en 2025 a USD 3,08 mil millones en 2026 y alcance USD 4,05 mil millones en 2031, creciendo a una CAGR del 5,62% durante 2026-2031.

La demanda de instrumentos continúa desplazándose hacia plataformas que fusionan óptica con software, ya que las configuraciones invertidas dominan los protocolos de células vivas, mientras que los modelos digitales y opto-digitales se aceleran porque la analítica de IA acorta el tiempo de procesamiento de imágenes. Las asignaciones gubernamentales para ciencias de la vida, valoradas en más de USD 18 mil millones en 2025, redirigen el capital hacia sistemas de superresolución y confocales que se adaptan a las cadenas de valor de la medicina regenerativa y la nanotecnología. Simultáneamente, el hardware de código abierto y la óptica impresa en 3D comprimen los márgenes de las unidades de nivel básico, lo que lleva a los actores establecidos a incluir analítica en la nube y planes de servicio por suscripción. Asia-Pacífico capta ahora los ingresos incrementales más rápidos, ya que la inspección de semiconductores en China y la digitalización de la patología en India superan los ciclos de reemplazo maduros de América del Norte.

Conclusiones Clave del Informe

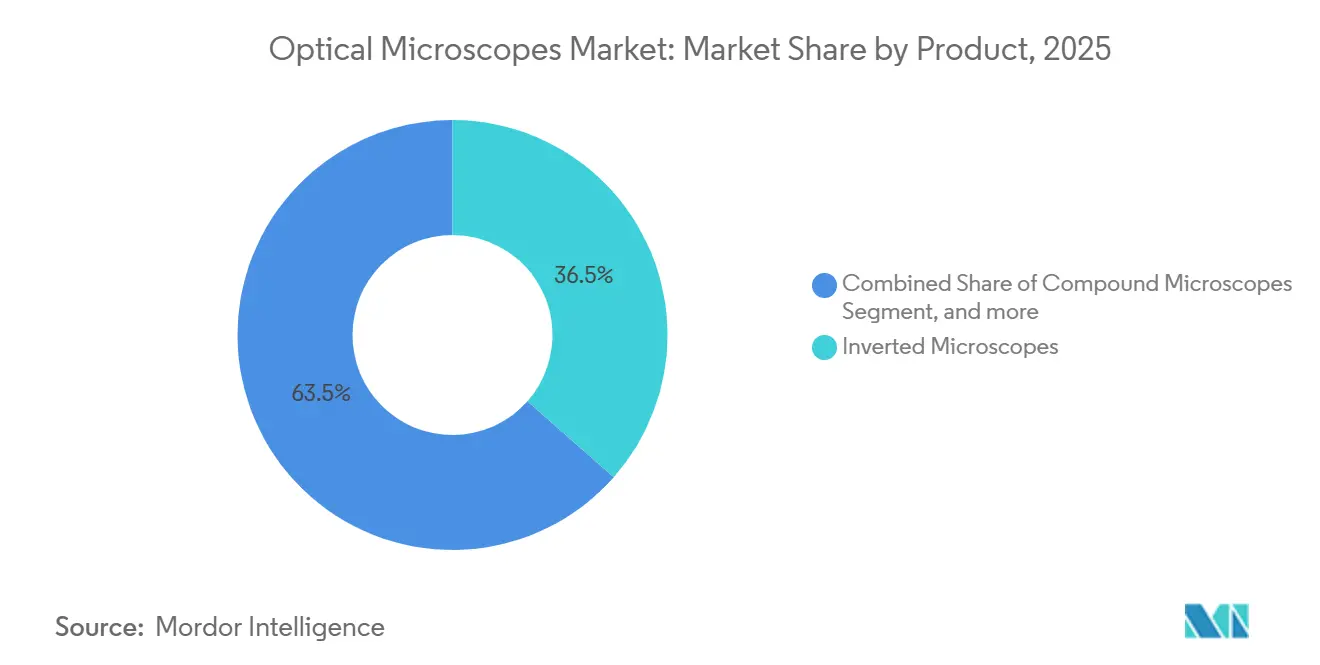

- Por categoría de producto, los microscopios invertidos representaron el 36,55% de la participación del mercado de microscopios ópticos en 2025, mientras que las plataformas digitales y opto-digitales crecen a una CAGR del 9,85% hasta 2031.

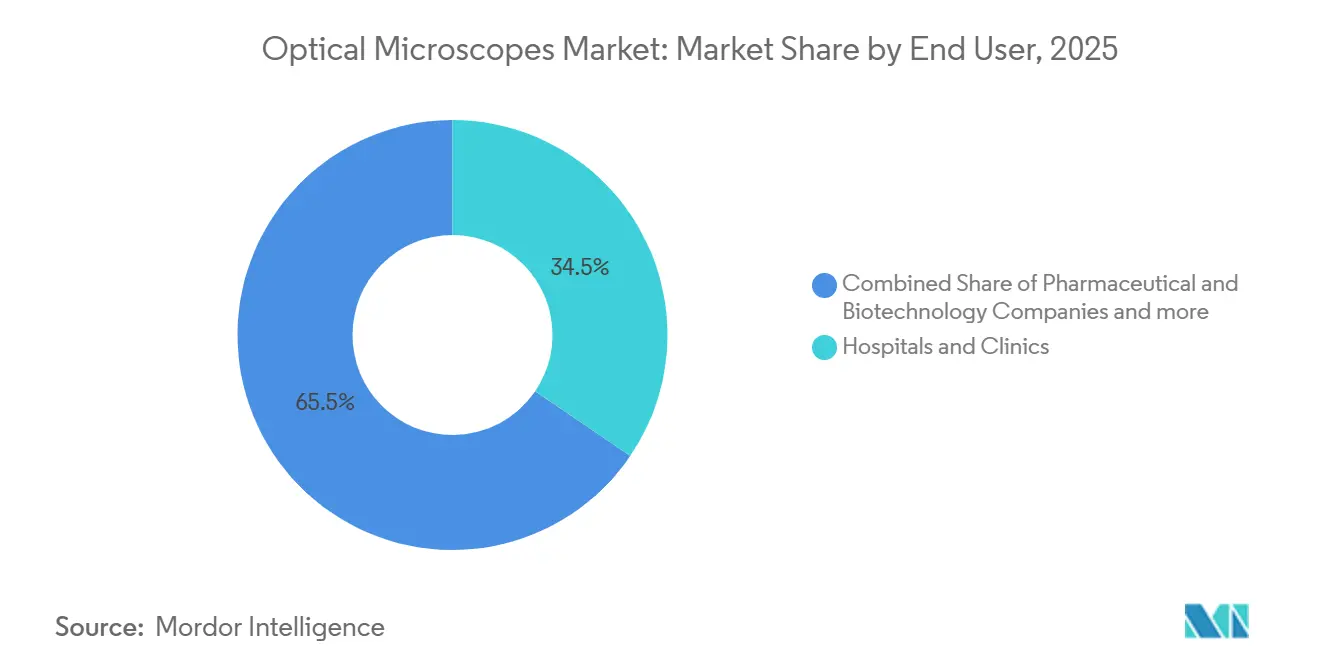

- Por usuario final, los hospitales y clínicas representaron el 34,53% de los ingresos de 2025, aunque las empresas farmacéuticas y de biotecnología avanzan a una CAGR del 8,75% en el mismo horizonte.

- Por geografía, América del Norte lideró con una participación de ingresos del 38,55% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 8,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Microscopios Ópticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento del financiamiento para I+D en ciencias de la vida | +1.2% | Global, con concentración en América del Norte, UE y Japón | Mediano plazo (2-4 años) |

| Digitalización y analítica de imágenes habilitada por IA | +1.5% | América del Norte, UE, núcleo de APAC (China, Japón, Corea del Sur) | Corto plazo (≤ 2 años) |

| Auge de la demanda impulsada por la nanotecnología | +0.9% | Núcleo de APAC (China, Taiwán, Corea del Sur), América del Norte | Largo plazo (≥ 4 años) |

| Avances en puntos cuánticos y óptica adaptativa | +0.7% | América del Norte, UE, Japón | Largo plazo (≥ 4 años) |

| Hardware de código abierto y óptica impresa en 3D | +0.4% | Global, con adopción temprana en instituciones académicas | Mediano plazo (2-4 años) |

| Microscopios de campo vinculados a teléfonos inteligentes | +0.6% | APAC, MEA, América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Financiamiento para I+D en Ciencias de la Vida

Los presupuestos nacionales establecen un piso duradero bajo el mercado de microscopios ópticos. Estados Unidos asignó USD 48,6 mil millones a los Institutos Nacionales de Salud en 2025, con el 12% destinado a instrumentación compartida que incluye en gran medida suites avanzadas de imágenes[1]Institutos Nacionales de Salud, "Resumen del Presupuesto 2025," nih.gov. Horizonte Europa reservó EUR 7,2 mil millones (USD 7,9 mil millones) para investigación en salud ese mismo año, priorizando redes de patología digital que integran escáneres de portaobjetos completos con microscopios de fluorescencia. El presupuesto de ciencias de la vida de Japón de JPY 1,1 billones (USD 7,4 mil millones) destaca las plataformas de superresolución para neurociencia. Dado que los proyectos de células vivas y medicina regenerativa dependen del control ambiental y la fluorescencia multicanal, los sistemas invertidos y confocales reciben los pedidos de compra más grandes. Los ciclos de adquisición de 18 a 24 meses significan que los instrumentos reservados en 2025 mantienen activas las líneas de producción hasta 2027, protegiendo al mercado de microscopios ópticos de la volatilidad presupuestaria a corto plazo.

Digitalización y Analítica de Imágenes Habilitada por IA

Los algoritmos de aprendizaje automático ahora determinan los criterios de compra más que las especificaciones ópticas. Zeiss lanzó Arivis Cloud a principios de 2025, permitiendo a los usuarios procesar conjuntos de datos a escala de terabytes sin clústeres de GPU en las instalaciones, y cobra suscripciones anuales de USD 5.000 a 25.000. El NIS-Elements AI de Nikon redujo el tiempo de seguimiento manual de células en un 85% durante las pruebas beta farmacéuticas, subrayando el valor más allá del hardware. Los evaluadores farmacéuticos que generan millones de imágenes semanalmente se inclinan por plataformas que incluyen analítica, reforzando los modelos de ingresos recurrentes en todo el mercado de microscopios ópticos. La orientación de la Administración de Alimentos y Medicamentos de 2024 aclaró el camino regulatorio para el software de patología impulsado por IA, acelerando los procesos de validación. La adopción sigue siendo desigual en regiones con conectividad limitada, aunque las mejoras globales en el ancho de banda están cerrando esta brecha.

Auge de la Demanda Impulsada por la Nanotecnología

Los microscopios ópticos siguen siendo indispensables por encima del nodo de 7 nanómetros, donde el rendimiento de la microscopía electrónica disminuye. Las fábricas de semiconductores de Taiwán y Corea del Sur adquirieron sistemas para la inspección de defectos a nivel de oblea, porque las herramientas basadas en vacío ralentizan el rendimiento de la línea. Los científicos de materiales que investigan cristales 2D dependen del contraste de polarización e interferencia diferencial para mapear la orientación sin daño inducido por el haz. Los equipos de biología sintética utilizan imágenes de fluorescencia para rastrear el ensamblaje en tiempo real de condensados de proteínas, un caso de uso incompatible con los métodos de crioelectrónica que congelan la dinámica. Las iniciativas gubernamentales de nanotecnología en Estados Unidos (USD 1,8 mil millones) y China (CNY 50 mil millones) canalizan fondos hacia la instrumentación doméstica, fomentando cadenas de suministro regionales que diversifican el mercado de microscopios ópticos.

Avances en Puntos Cuánticos y Óptica Adaptativa

Los puntos cuánticos ahora permiten la multiplexación de 10 colores con una precisión de 20 nanómetros en flujos de trabajo STED, aunque la adopción comercial se retrasa porque las configuraciones cuestan USD 495.000 o más y requieren alineación experta. La óptica adaptativa tomada de la astronomía compensa el error de refracción en tejidos gruesos y ya reduce el tiempo de obtención de imágenes en un 40% en los sistemas Olympus FV4000. Aunque menos del 5% de los envíos confocales de 2025 incluyeron módulos adaptativos, la corrección de frente de onda guiada por aprendizaje automático acorta la calibración de horas a minutos, apuntando a una penetración futura más amplia dentro del mercado de microscopios ópticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Brecha de resolución frente a la microscopía electrónica | -0.8% | Global, con impacto agudo en laboratorios de semiconductores y materiales | Mediano plazo (2-4 años) |

| Erosión de precios por marcas asiáticas de bajo costo | -1.1% | América del Norte, UE, con repercusión en MEA y América del Sur | Corto plazo (≤ 2 años) |

| Normativas de sostenibilidad sobre tierras raras / Hg | -0.5% | UE, América del Norte, con impacto emergente en APAC | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro de vidrio de precisión | -0.6% | Global, con riesgo agudo en APAC y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Resolución frente a la Microscopía Electrónica

Las demandas subnanométricas en la inspección de transistores de 3 nanómetros mantienen a los microscopios electrónicos en ventaja, lo que lleva a los proveedores ópticos a promover flujos de trabajo correlativos en lugar de competencia directa. Asia instaló más de 18.000 sistemas electrónicos en 2025, y China por sí sola captó el 42% de las nuevas unidades[3]Nikkei Asia, "Producción de Microscopios Electrónicos de Hitachi High-Tech," asia.nikkei.com . Las plataformas ópticas ahora enfatizan el triaje, examinando grandes áreas de obleas rápidamente antes del acercamiento con microscopía electrónica de barrido, un enfoque plasmado en el software Zeiss Shuttle & Find[2]Carl Zeiss AG, "Plataforma Arivis Cloud," zeiss.com.

Erosión de Precios por Marcas Asiáticas de Bajo Costo

Motic, Keyence y AmScope ofrecen precios un 30-40% más bajos que los occidentales, lo que lleva a instituciones de Estados Unidos y la UE a reemplazar el hardware heredado de forma más económica. Una encuesta de 2025 realizada a 240 laboratorios de patología de Estados Unidos mostró que el 38% había cambiado al menos una marca de microscopio en dos años. Los actores establecidos ahora incluyen garantías extendidas y capacitación para justificar los precios premium, pero el riesgo de mercantilización persiste en todo el mercado de microscopios ópticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Flujos de Trabajo de Células Vivas Impulsan el Dominio de los Invertidos

Los microscopios invertidos capturaron el 36,55% de la participación del mercado de microscopios ópticos en 2025, lo que refleja su papel central en los ensayos de cultivo celular y organoide que requieren cámaras de incubación y compatibilidad con placas multipocillo. Los investigadores farmacéuticos prefieren los formatos invertidos porque los estudios continuos de respuesta a fármacos exigen un control ambiental sin perturbaciones. Los modelos digitales y opto-digitales, que crecen un 9,85% anualmente, impulsan el tamaño del mercado de microscopios ópticos al integrar sensores 4K con rutinas de autoenfoque que permiten a usuarios sin experiencia recopilar datos rápidamente.

Los diseños digitales también sirven a los técnicos de control de calidad en electrónica y metales que necesitan apilamiento de profundidad de campo en lugar de ergonomía de ocular. Los microscopios compuestos y estéreo siguen siendo elementos básicos en educación y clínicas con recursos limitados, aunque su conectividad limitada ralentiza el reemplazo en laboratorios avanzados. Las variantes de superresolución como STED y SIM añaden ingresos premium aunque se envían en volúmenes menores. En conjunto, la dinámica de productos revela una estructura en mancuerna donde las plataformas de investigación de alta gama y las unidades educativas de bajo costo se expanden simultáneamente, mientras que los sistemas verticales convencionales de gama media enfrentan sustitución.

Por Usuario Final: La I+D Farmacéutica Supera la Adopción Clínica

Los hospitales y clínicas aportaron el 34,53% de los ingresos de 2025, pero avanzan lentamente porque los códigos de reembolso para la patología digital siguen fragmentados en los principales sistemas de salud. Los presupuestos de capital también equilibran secuenciadores genómicos y espectrómetros de masas, lo que limita la renovación de microscopios. En contraste, las empresas farmacéuticas y de biotecnología crecen al 8,75% y ahora priorizan núcleos de imágenes automatizados que combinan unidades confocales con robots de cribado de alto contenido, ampliando el tamaño del mercado de microscopios ópticos dentro de los laboratorios del sector privado.

Los institutos académicos se benefician de las subvenciones de instrumentación compartida que socializan los costos de adquisición y concentran la demanda de sistemas multipotón y de hoja de luz de vanguardia. Los laboratorios de diagnóstico se desplazan hacia analizadores hematológicos automatizados, reduciendo los pedidos de microscopios compuestos. El segmento fragmentado —que abarca laboratorios forenses, veterinarios y ambientales— adquiere modelos adecuados para cada propósito y recurre cada vez más a proveedores asiáticos por precio, diluyendo la concentración de marcas en todo el mercado de microscopios ópticos.

Análisis Geográfico

América del Norte representó el 38,55% de los ingresos globales en 2025, anclada por densos clústeres de biotecnología en California, Massachusetts y Nueva Jersey. Las ventas de reemplazo de la región mantienen robusto el mercado de microscopios ópticos a medida que los módulos de IA impulsan actualizaciones a mitad de ciclo. Canadá crece modestamente porque los presupuestos federales de investigación se ajustaron, mientras que México contempla una futura adopción vinculada a la modernización de las universidades públicas.

Europa le sigue, liderada por la red de centros de imágenes de Alemania, aunque los retrasos aduaneros relacionados con el Brexit elevaron el costo total de propiedad en el Reino Unido, frenando los envíos de 2025. Los fondos de Horizonte Europa limitan el deterioro, pero Italia y España se rezagan debido a la austeridad en el gasto universitario. La saturación del mercado lleva a los proveedores a centrarse en suscripciones de software en la nube que añaden ingresos sin obstáculos de importación física.

Asia-Pacífico avanza a una CAGR del 8,12%, impulsada por las fábricas de semiconductores de China que adquirieron más de 4.200 microscopios ópticos en 2025. La consolidación de cadenas de patología en India impulsa la adopción digital, y Corea del Sur y Australia invierten en infraestructura de nanotecnología y medicina de precisión. Japón registra ciclos de reemplazo más largos a medida que las matrículas en ciencias de la vida disminuyen, aunque persisten los pedidos de superresolución de alto valor. El mercado de microscopios ópticos también gana terreno en Oriente Medio y África, donde Arabia Saudita y los Emiratos Árabes Unidos construyen universidades de investigación, mientras que el crecimiento de América del Sur se concentra en Brasil a través de fondos de instrumentación compartida.

Panorama Competitivo

Los cinco principales proveedores —Carl Zeiss, Nikon, Olympus, Leica Microsystems y otros— controlan una porción considerable de los ingresos, aunque la participación de nivel medio se erosiona a medida que Keyence, Motic y otros competidores asiáticos ofrecen precios más bajos en unidades de nivel básico. Los actores establecidos protegen la rentabilidad incluyendo suscripciones de Arivis, NIS-Elements o LAS X que fidelizan a los usuarios en ecosistemas propietarios. Zeiss adquirió al especialista en hoja de luz Luxendo en 2024 para ampliar su oferta en biología del desarrollo, y Nikon se asoció con Evident en 2025 para codesarrollar cadenas de valor de patología con IA, ilustrando la convergencia de ecosistemas que eleva la importancia del servicio y el software en todo el mercado de microscopios ópticos.

Los consorcios de código abierto introducen presión adicional. Proyectos como OpenFlexure democratizan las imágenes básicas, mientras que Thorlabs vende marcos modulares a investigadores que prefieren construir sistemas a la carta. Empresas disruptoras como Nanolive comercializan la tomografía holográfica, llevando las imágenes de células vivas sin etiqueta a la consideración general. Los movimientos estratégicos ahora incluyen la integración vertical de cámaras e iluminación para asegurar componentes frente a los impactos de los controles de exportación, especialmente tras las restricciones de 2024 sobre sensores avanzados.

La geopolítica fragmenta aún más las cadenas de suministro. La política china fomenta que las empresas domésticas de instrumentación reemplacen las importaciones occidentales, y las licencias de exportación de Estados Unidos añaden incertidumbre en los plazos de entrega. Como resultado, los proveedores occidentales localizan centros de servicio y exploran la doble fuente de componentes. El mercado de microscopios ópticos se inclina así hacia un modelo regionalizado donde la fidelidad al software y el soporte posventa determinan la lealtad más que la óptica por sí sola.

Líderes de la Industria de Microscopios Ópticos

Carl Zeiss AG

Leica Microsystems

Meiji Techno

Nikon Instruments Inc.

Olympus Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Evident presentó la plataforma confocal y multipotón FLUOVIEW FV5000, afirmando una captura de datos cuantificables más rápida para imágenes de células vivas.

- Abril de 2025: El proyecto BioCOP del Instituto Rosalind Franklin entró en su fase de calibración, convirtiéndose en el primer microscopio óptico multimodular del Reino Unido para obtención de imágenes en diversas escalas espaciales y temporales.

Alcance del Informe Global del Mercado de Microscopios Ópticos

Según el alcance del informe, un microscopio óptico es un dispositivo que utiliza una o más lentes para ampliar imágenes de muestras pequeñas mediante luz visible.

El mercado de microscopios ópticos está segmentado por producto en microscopios compuestos, microscopios estéreo, microscopios digitales/opto-digitales, microscopios invertidos, sistemas de fluorescencia y superresolución, y microscopios confocales y multipotón. Por usuario final, el mercado se categoriza en hospitales y clínicas, institutos académicos y de investigación, laboratorios de diagnóstico, empresas farmacéuticas y de biotecnología, y otros usuarios finales. Geográficamente, el mercado se divide en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Microscopios Compuestos |

| Microscopios Estéreo |

| Microscopios Digitales / Opto-Digitales |

| Microscopios Invertidos |

| Sistemas de Fluorescencia y Superresolución |

| Microscopios Confocales y Multipotón |

| Hospitales y Clínicas |

| Institutos Académicos y de Investigación |

| Laboratorios de Diagnóstico |

| Empresas Farmacéuticas y de Biotecnología |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Microscopios Compuestos | |

| Microscopios Estéreo | ||

| Microscopios Digitales / Opto-Digitales | ||

| Microscopios Invertidos | ||

| Sistemas de Fluorescencia y Superresolución | ||

| Microscopios Confocales y Multipotón | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Institutos Académicos y de Investigación | ||

| Laboratorios de Diagnóstico | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de microscopios ópticos para 2031?

Se prevé que alcance USD 4,05 mil millones en 2031 con una CAGR del 5,62%.

¿Qué categoría de producto tiene la mayor participación de ingresos?

Los microscopios invertidos lideraron con una participación del 36,55% en 2025.

¿Qué región se expande más rápidamente?

Asia-Pacífico avanza a una CAGR del 8,12% hasta 2031, impulsada por inversiones en semiconductores y patología.

¿Por qué las plataformas digitales y opto-digitales crecen rápidamente?

Combinan sensores de alta resolución con analítica de IA que reduce el tiempo de procesamiento de imágenes, expandiéndose a una CAGR del 9,85%.

¿Cómo defienden los proveedores sus márgenes ante la presión de precios?

Las marcas líderes incluyen analítica en la nube, amplían los contratos de servicio y adquieren empresas tecnológicas de nicho para diferenciarse más allá del hardware.

Última actualización de la página el: