Tamaño y Participación del Mercado de Materiales de Impresión Dental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

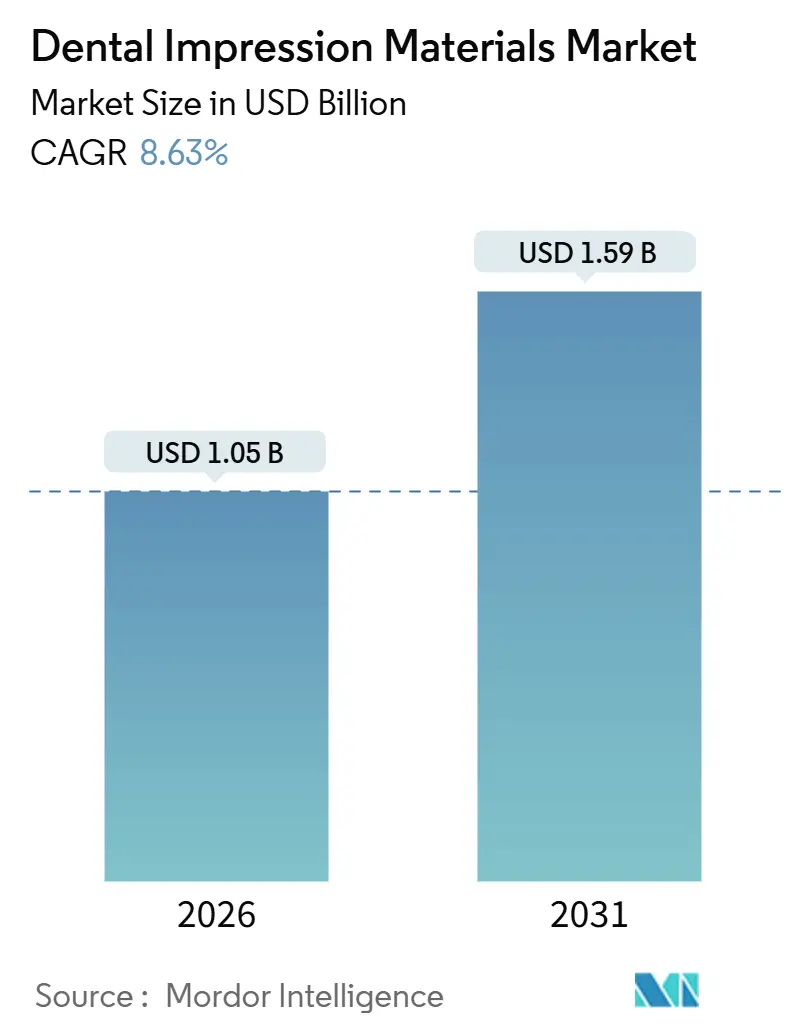

| Tamaño del Mercado (2026) | 1.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.63% CAGR |

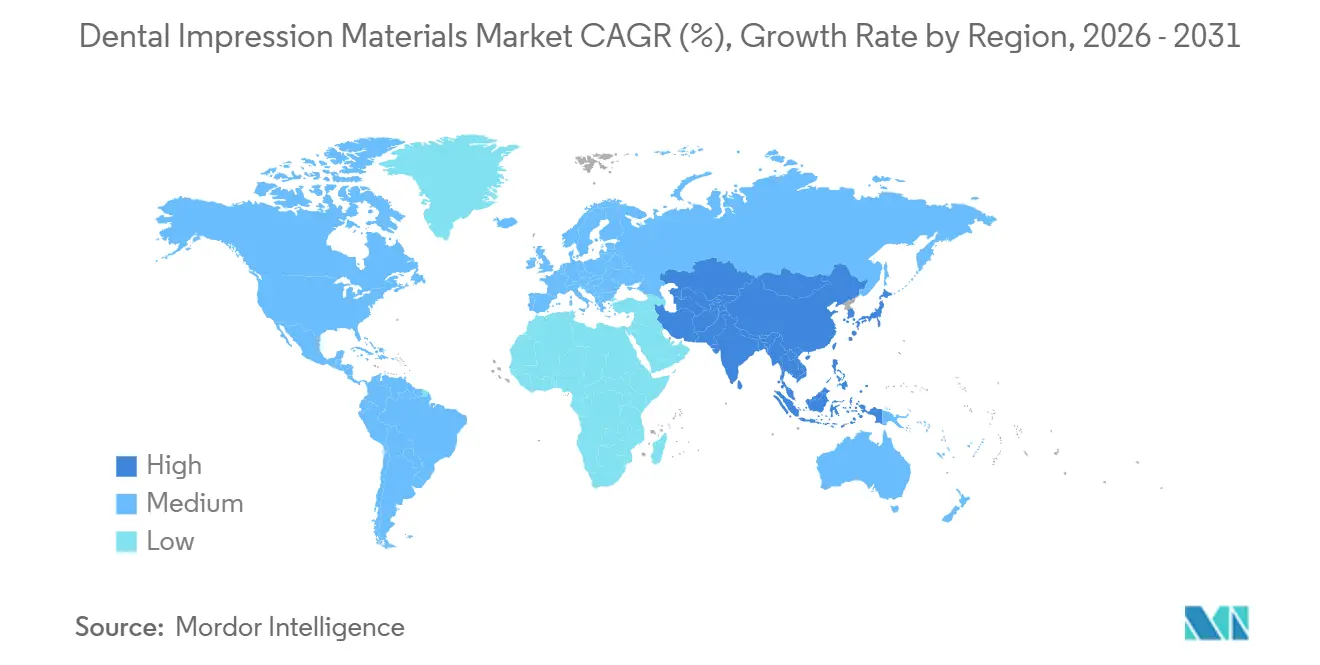

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

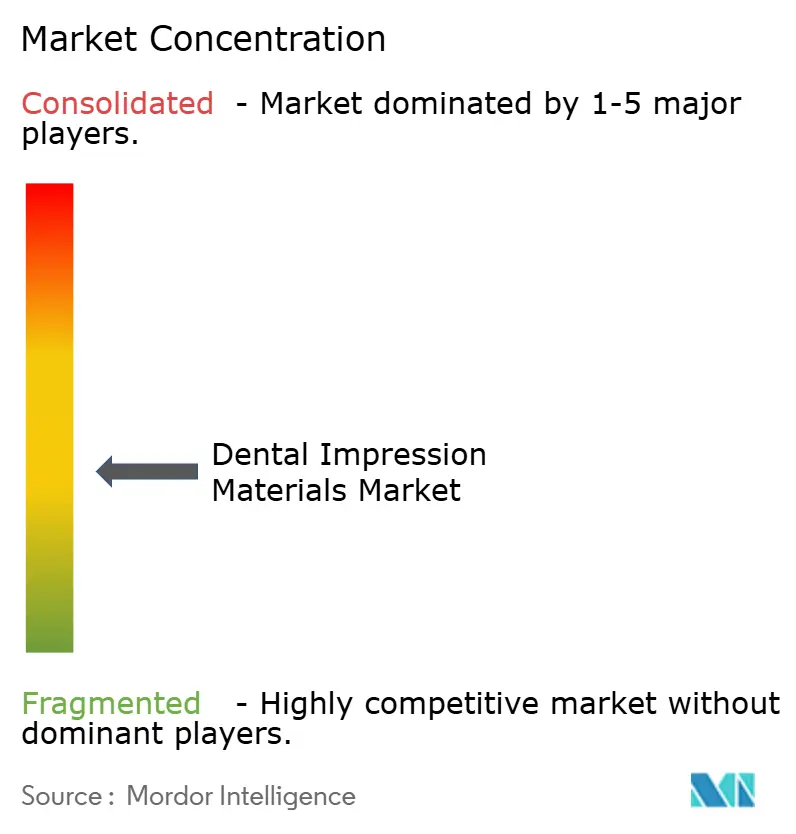

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales de Impresión Dental por Mordor Intelligence

El mercado de materiales de impresión dental se estima en USD 1,05 mil millones en 2026. Se proyecta que alcance USD 1,59 mil millones en 2031, avanzando a una CAGR del 8,63% durante el período de pronóstico, lo que confirma una expansión sostenida del tamaño del mercado y un impulso continuo en la demanda. El crecimiento está vinculado a la coexistencia de líneas elastoméricas convencionales con flujos de trabajo de escáneres intraorales digitales, estándares más estrictos de estabilidad dimensional bajo la norma ISO 4823:2025 y el creciente volumen de procedimientos de implantes y cosméticos. El polivinilsiloxano, el poliéter y los híbridos escaneables están ganando terreno porque cumplen con los criterios de rendimiento de la Administración de Alimentos y Medicamentos de los Estados Unidos emitidos en septiembre de 2024[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Criterios de Rendimiento para Materiales de Impresión Dental," fda.gov . Asia-Pacífico lidera las ganancias en volumen impulsadas por el aumento de los ingresos disponibles, mientras que América del Norte continúa generando la mayor participación de ingresos debido a la alta adopción de materiales premium y paquetes tecnológicos. La intensidad competitiva se mantiene moderada, aunque la propiedad de capital privado en distribución y fabricación amplía el alcance de la venta cruzada y refuerza la disciplina de precios. Las oportunidades de espacio en blanco se encuentran en formulaciones que combinan la precisión analógica con la digitalización directa, manteniendo el mercado de materiales de impresión dental en una trayectoria ascendente.

Conclusiones Clave del Informe

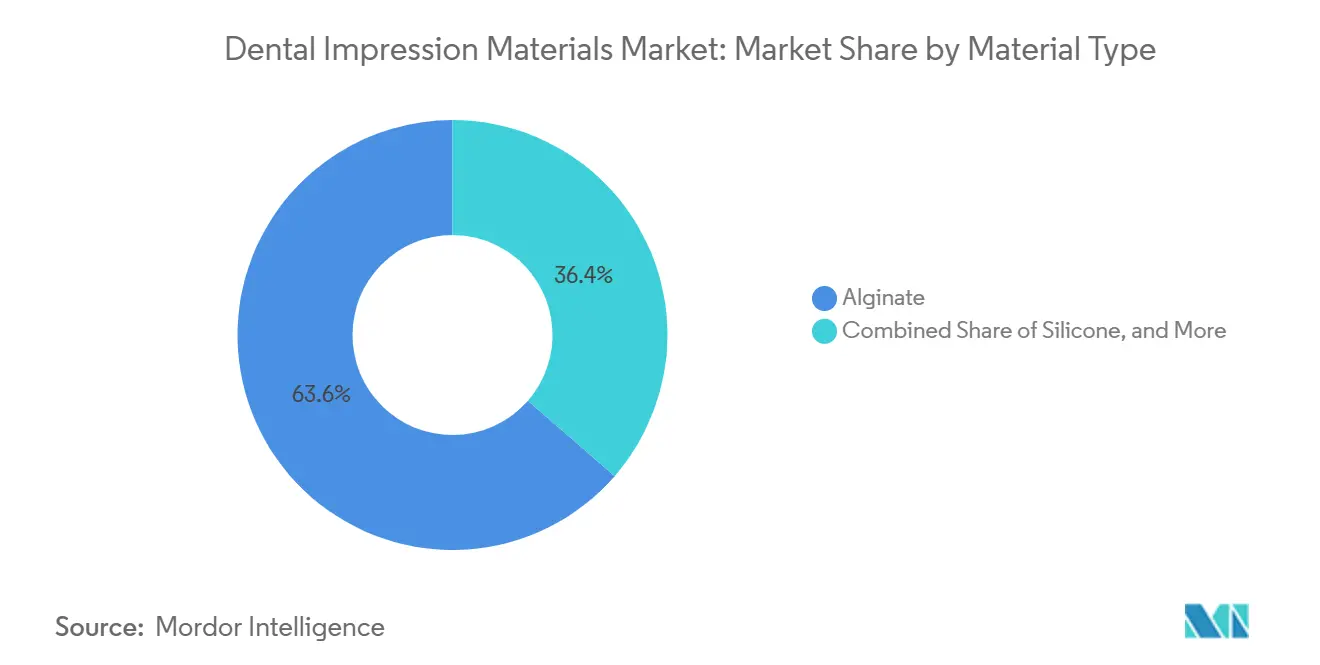

- Por tipo de material, el alginato lideró con una participación del 63,55% del mercado de materiales de impresión dental en 2025, mientras que el polivinilsiloxano avanza a una CAGR del 9,25% hasta 2031 y es el segmento de material de más rápido crecimiento.

- Por aplicación, la restauración y prostodoncia representó el 42,53% de los ingresos en 2025; la implantología se expande a una CAGR del 9,85% y es la aplicación de más rápido crecimiento.

- Por usuario final, los hospitales y clínicas representaron el 59,23% de los ingresos de 2025, aunque los laboratorios dentales crecen a una CAGR del 8,85% y son el canal más dinámico.

- Por geografía, América del Norte representó el 38,13% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 9,21% y es el mercado regional de más rápido crecimiento.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Materiales de Impresión Dental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Trastornos Dentales | +1.8% | Global, con necesidades agudas en América del Norte y poblaciones envejecidas en Europa y Japón | Mediano plazo (2–4 años) |

| Creciente Demanda de Odontología Cosmética y Restauradora | +2.1% | América del Norte, Europa, Asia-Pacífico urbano (ciudades de nivel 1 de China, Corea del Sur) | Corto plazo (≤ 2 años) |

| Avances Tecnológicos en Materiales de Impresión | +1.5% | Global, con centros de I+D en Alemania, Estados Unidos y Japón | Largo plazo (≥ 4 años) |

| Rápida Adopción de Flujos de Trabajo Digitales y Compatibles con CAD/CAM | +1.9% | América del Norte, Europa, Australia; expansión a laboratorios dentales de Asia-Pacífico | Mediano plazo (2–4 años) |

| Cambio hacia Formulaciones Ecológicas y Sostenibles | +0.7% | Europa (cumplimiento de REACH), América del Norte (políticas de adquisición verde) | Largo plazo (≥ 4 años) |

| Reajuste de la Fabricación Regional debido a Presiones Arancelarias Comerciales | +0.6% | América del Norte, Europa; diversificación de la cadena de suministro desde China hacia México y Vietnam | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Trastornos Dentales

Las caries no tratadas y la enfermedad periodontal impulsan mayores volúmenes restauradores que dependen de impresiones precisas. La Encuesta Nacional de Salud y Nutrición de 2024 reportó un 20,5% de caries dental no tratada entre adultos estadounidenses de 20 a 64 años y un 15,2% de edentulismo entre personas mayores, tendencias que están orientando la demanda prostodóntica[2]Centros para el Control y la Prevención de Enfermedades, "Datos de Salud Oral NHANES 2024," cdc.gov. Las sobredentaduras con soporte de implantes requieren múltiples etapas de impresión, y los materiales de poliéter y polivinilsiloxano exhiben un cambio dimensional del 0,05% durante 7 días, lo que garantiza precisión en estos casos complejos[3]Journal of Prosthetic Dentistry, "Estabilidad Dimensional de las Impresiones de Poliéter," jprosthdent.org. La población de Japón de 65 años o más alcanzó el 28,8% en 2024, lo que refuerza las cargas de casos regionales en prostodoncia geriátrica[4]Ministerio de Salud, Trabajo y Bienestar, "Estadísticas de Población 2024," mhlw.go.jp.

Creciente Demanda de Odontología Cosmética y Restauradora

La visibilidad en las redes sociales y la creciente aceptación de los procedimientos electivos han impulsado la odontología cosmética global a un proyectado de USD 56,64 mil millones para 2034, con un crecimiento anual del 7,1%[5]Academia Americana de Odontología Cosmética, "Análisis Global de Odontología Cosmética 2024–2034," aacd.com. El polivinilsiloxano hidrófilo captura el detalle marginal en carillas y coronas totalmente cerámicas, mientras que el nuevo silicona de polivinilpoliéter mantiene la precisión dimensional después de la inmersión en desinfectante, lo que favorece el rendimiento del laboratorio. Los mayores volúmenes justifican la inversión en sistemas de polivinilsiloxano premium que acortan el tiempo en el sillón, mejorando la satisfacción del paciente y las tasas de derivación.

Avances Tecnológicos en Materiales de Impresión

La ciencia de materiales apunta a tiempos de fraguado más cortos y mayor resistencia al desgarro, al tiempo que permite la digitalización directa a partir de la impresión. Los alginatos con cambio de color reducen el error del operador, y el polivinilsiloxano de fraguado ultrarrápido fragua intraoralmente en 45 segundos, ahorrando minutos clínicos a escala. Los escáneres de escritorio ahora digitalizan impresiones con una resolución de 20 micrones, lo que permite a los laboratorios diseñar restauraciones virtualmente antes de verter los modelos.

Rápida Adopción de Flujos de Trabajo Digitales y Compatibles con CAD/CAM

Aunque el 39% de los casos de laboratorio llegan como escaneos digitales, el 61% todavía depende de impresiones físicas, en parte porque los escáneres tienen dificultades con arcos completos y tejido edéntulo. Los flujos de trabajo híbridos optimizan los costos combinando impresiones convencionales tomadas en clínicas con diseño y fabricación digital en laboratorios, lo que sostiene la demanda de materiales al tiempo que eleva la precisión. Las asociaciones que fusionan materiales de impresión, impresoras y software respaldan esta convergencia.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo y Reembolso Limitado para Tratamientos Avanzados | -1.4% | Global, agudo en Estados Unidos (brechas en seguros privados) y mercados emergentes (carga de pago directo) | Corto plazo (≤ 2 años) |

| Riesgo de Sustitución por Sistemas de Escaneo Intraoral en el Sillón | -1.1% | América del Norte, Europa, Asia-Pacífico urbano (alta penetración de escáneres en prácticas grupales) | Mediano plazo (2–4 años) |

| Inestabilidad Dimensional de los Materiales de Alginato Tradicionales | -0.5% | Global, particularmente en climas húmedos (Sudeste Asiático, América Latina) | Mediano plazo (2–4 años) |

| Regulaciones Estrictas de Biocompatibilidad y Seguridad Química | -0.8% | Europa (REACH, MDR 2017/745), América del Norte (revisión previa a la comercialización de la FDA), Japón (PMDA) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Reembolso Limitado para Tratamientos Avanzados

Los planes dentales típicos en Estados Unidos cubren solo el 50% de la atención restauradora primaria, y los máximos anuales de USD 2.000 no han cambiado en décadas, por lo que muchos pacientes aplazan o evitan el tratamiento. Una encuesta de la Asociación Dental Americana de 2024 encontró que el 32% de los adultos pospuso la atención dental debido al costo, lo que reduce directamente los volúmenes de materiales de impresión.

Riesgo de Sustitución por Sistemas de Escaneo Intraoral en el Sillón

Los ensayos clínicos muestran que los escáneres logran una veracidad de 0,082 mm frente a 0,132 mm para el polivinilsiloxano en coronas de una sola unidad, lo que fomenta el cambio en prácticas de alto volumen. Sin embargo, los escáneres aún tienen dificultades con los arcos edéntulos y los márgenes subgingivales, por lo que la sustitución total sigue siendo parcial. El riesgo resta 1,1 puntos porcentuales a la CAGR del mercado de materiales de impresión dental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Impulso del Polivinilsiloxano Continúa

El alginato representó el 63,55% de la participación del mercado de materiales de impresión dental en 2025, reflejo de su bajo costo y adopción en modelos preliminares. El polivinilsiloxano avanza a una CAGR del 9,25% hasta 2031, impulsado por casos de implantes y cosméticos que exigen una fidelidad inferior a 50 micrones. Los límites estrictos de la norma ISO 4823:2025 refuerzan este cambio, mientras que el poliéter mantiene un nicho estable para las impresiones de implantes de arco completo. Los entornos sensibles al costo en ortodoncia y formación sostienen los volúmenes de alginato, pero los segmentos premium seleccionan cada vez más el polivinilsiloxano.

Las ganancias del polivinilsiloxano amplifican el crecimiento del valor a pesar del dominio volumétrico del alginato. El polivinilsiloxano híbrido ofrece acabados mate que permiten el escaneo directo, conectando la captura analógica con la fabricación digital. Estas capacidades sustentan el aumento de la participación de los elastómeros que cumplen con los requisitos de precisión ISO Tipo 0. En consecuencia, se proyecta que el tamaño del mercado de materiales de impresión dental para el polivinilsiloxano represente una porción creciente de los ingresos totales para 2031.

Por Aplicación: La Implantología Supera los Flujos de Trabajo Restauradores

La restauración y prostodoncia contribuyó con el 42,53% de los ingresos en 2025 y continuará expandiéndose debido al envejecimiento de las poblaciones y los volúmenes estables de coronas y puentes. Sin embargo, la implantología es la aplicación de más rápido crecimiento con una CAGR del 9,85%, ya que cada implante requiere múltiples impresiones de precisión y elastómeros premium. La rigidez del poliéter y el polivinilsiloxano evita el movimiento del pilar durante la extracción, asegurando la fidelidad angular para los análogos de implantes. A medida que los implantes de un solo diente y de arco completo se convierten en soluciones de primera línea, el tamaño del mercado de materiales de impresión dental asignado a la implantología aumentará considerablemente.

Los fabricantes de alineadores ortodónticos utilizan cada vez más escaneos directos, lo que reduce el uso de material por caso, aunque el crecimiento general del segmento sigue añadiendo volúmenes incrementales en regiones donde los escáneres siguen siendo inasequibles. Los usos forenses, de registro de mordida y de nicho completan la combinación de aplicaciones, pero añaden un crecimiento incremental mínimo.

Por Usuario Final: Los Laboratorios Aceleran la Adopción Digital

Los hospitales y clínicas adquirieron el 59,23% de los volúmenes de materiales en 2025, ya que las impresiones se originan en el sillón. Sin embargo, los laboratorios crecen a una CAGR del 8,85%, impulsados por inversiones en escáneres que digitalizan impresiones e impresoras 3D que fabrican modelos rápidamente. A medida que los laboratorios se digitalizan, siguen dependiendo de impresiones físicas de alta precisión para el trabajo de arco completo, lo que refuerza la demanda de elastómeros premium.

Los institutos académicos siguen siendo pequeños pero influyentes en la validación de nuevas formulaciones, como las cubetas personalizadas impresas que reducen el desperdicio de material en un 18% y mejoran la comodidad del paciente en un 22%. Las clínicas continuarán equilibrando la adopción de escáneres con las compras de materiales de impresión, mientras que los laboratorios aceleran los flujos de trabajo híbridos, lo que respalda un crecimiento constante de las ventas en todos los canales.

Análisis Geográfico

América del Norte representó el 38,13% de los ingresos de 2025, impulsada por los altos volúmenes de implantes y la adopción temprana de polivinilsiloxano de fraguado rápido. La orientación de la FDA que hace referencia a la norma ISO 4823:2025 ha elevado los costos de cumplimiento, creando una barrera de entrada que favorece a los actores establecidos. La relocalización cercana a México acorta los plazos de entrega y mitiga el riesgo arancelario, manteniendo un suministro constante.

Asia-Pacífico se expande a una CAGR del 9,21% debido al aumento de los ingresos, los centros de turismo dental y el financiamiento gubernamental de salud oral en China e India. El envejecimiento de la población de Japón intensifica la demanda de prostodoncia de arco completo, mientras que los escáneres diseñados localmente adaptados a dimensiones de arco más pequeñas fomentan un crecimiento equilibrado de las impresiones físicas y digitales.

Europa se beneficia de sólidos sistemas de seguros dentales, pero crece más lentamente que Asia-Pacífico porque el cumplimiento del MDR 2017/745 y REACH añade costos, lo que frena el crecimiento en los segmentos sensibles al precio. Los elastómeros sostenibles y sin disolventes están ganando terreno entre los compradores institucionales bajo mandatos ESG. Oriente Medio y África registran participaciones de mercado de un solo dígito medio, pero se benefician de los programas de implantes financiados por el Estado en Arabia Saudita que impulsan la adopción de materiales premium. América del Sur se apoya en la producción doméstica de alginato en Brasil y Argentina para compensar las fluctuaciones cambiarias, lo que limita la adopción de productos premium pero asegura los volúmenes de referencia.

Panorama Competitivo

El mercado de materiales de impresión dental muestra una concentración moderada. Los cinco principales proveedores —Dentsply Sirona, Envista (bajo la gestión de Ares Management), GC Corporation, Ivoclar Vivadent y Coltene— ofrecen carteras verticalmente integradas que abarcan materiales de impresión y equipos digitales. La venta de Envista por USD 4.600 millones a Ares Management en septiembre de 2024 permite la venta cruzada de materiales y escáneres KaVo Kerr a través de una distribución consolidada. Patterson Companies se unió a la consolidación cuando Patient Square Capital la adquirió por USD 4.100 millones en diciembre de 2024, añadiendo escala de distribución que asegura descuentos por volumen.

La innovación se centra en líneas de polivinilsiloxano y poliéter escaneables que cumplen con la precisión ISO Tipo 0. El Take 1 Advanced VPS de Kerr fragua en 45 segundos, lo que respalda los flujos de trabajo restauradores en el mismo día. Zhermack enfatiza el alginato con cambio de color fácil de usar, mientras que el Visalys Temp One-to-One de Kettenbach, lanzado en septiembre de 2025, subraya la comodidad de la mezcla de un solo uso. Las asociaciones, ejemplificadas por Ivoclar y SprintRay, integran resinas y plataformas de diseño digital, reforzando la adopción de flujos de trabajo híbridos.

Los nichos emergentes incluyen software de escáner mejorado con inteligencia artificial que detecta errores de captura de márgenes en tiempo real, reduciendo así las repeticiones y el desperdicio de material. Los obstáculos regulatorios bajo el MDR 2017/745 y los procesos 510(k) de la FDA imponen requisitos de evidencia clínica, por lo que los innovadores más pequeños a menudo licencian tecnología a los actores establecidos en lugar de construir una distribución independiente.

Líderes de la Industria de Materiales de Impresión Dental

Dentsply Sirona

GC Corporation

Ivoclar Vivadent

Coltene Holding

Envista Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Kettenbach Dental introdujo VISALYS Temp One-to-One, un material provisional que ahorra tiempo para flujos de trabajo en el sillón.

- Marzo de 2025: Ivoclar Vivadent se asoció con SprintRay para codesarrollar resinas de dentaduras imprimibles optimizadas para el diseño digital a partir de impresiones elastoméricas.

- Septiembre de 2024: La FDA publicó criterios de rendimiento actualizados que exigen el cumplimiento de la norma ISO 4823:2025 para los nuevos materiales de impresión.

Alcance del Informe Global del Mercado de Materiales de Impresión Dental

Según el alcance del informe, los materiales de impresión dental son sustancias utilizadas en odontología para crear una réplica negativa precisa de los dientes, encías y tejidos orales de un paciente. Estos materiales capturan detalles finos de la superficie y fraguan en poco tiempo después de su colocación en la boca. La impresión resultante se utiliza para fabricar restauraciones dentales, prótesis, aparatos ortodónticos y modelos de estudio.

La segmentación del mercado de materiales de impresión dental incluye tipo de material, aplicación, usuario final y geografía. Por tipo de material, el mercado se segmenta en alginato, silicona, poliéter, polivinilsiloxano (VPS) y otros. Por aplicación, el mercado se segmenta en restauración y prostodoncia, ortodoncia, implantología y otros. Por usuario final, el mercado se segmenta en hospitales y clínicas dentales, laboratorios dentales e institutos académicos y de investigación. Por geografía, el mercado global se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Alginato |

| Silicona |

| Poliéter |

| Polivinilsiloxano (VPS) |

| Otros |

| Restauración y Prostodoncia |

| Ortodoncia |

| Implantología |

| Otros |

| Hospitales y Clínicas Dentales |

| Laboratorios Dentales |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Material | Alginato | |

| Silicona | ||

| Poliéter | ||

| Polivinilsiloxano (VPS) | ||

| Otros | ||

| Por Aplicación | Restauración y Prostodoncia | |

| Ortodoncia | ||

| Implantología | ||

| Otros | ||

| Por Usuario Final | Hospitales y Clínicas Dentales | |

| Laboratorios Dentales | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de materiales de impresión dental?

El mercado se sitúa en USD 1,05 mil millones en 2026 y se proyecta que alcance USD 1,59 mil millones en 2031.

¿Qué segmento de material crece más rápido en las impresiones dentales?

El polivinilsiloxano es el segmento de más rápido crecimiento con una CAGR del 9,25% hasta 2031.

¿Por qué los laboratorios dentales registran un mayor crecimiento que las clínicas?

Los laboratorios están invirtiendo en escáneres e impresoras que digitalizan las impresiones, lo que aumenta el rendimiento y eleva las compras de materiales.

¿Cómo afecta el escaneo digital a la demanda de materiales de impresión tradicionales?

Los escáneres sustituyen parte del trabajo de una sola unidad, pero las impresiones físicas siguen siendo necesarias para los casos de arco completo e implantes, por lo que la demanda general persiste.

¿Qué regulaciones influyen en el desarrollo de materiales de impresión en Estados Unidos?

La orientación de la FDA de septiembre de 2024 exige el cumplimiento de la norma ISO 4823:2025 para los nuevos materiales elastoméricos, endureciendo los umbrales de estabilidad dimensional.

¿Qué región se espera que crezca más rápido en las ventas de materiales de impresión?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 9,21% hasta 2031, impulsada por el aumento de los ingresos disponibles y los programas de salud oral respaldados por el gobierno.

Última actualización de la página el: