Tamaño y Participación del Mercado de Sutura Dental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

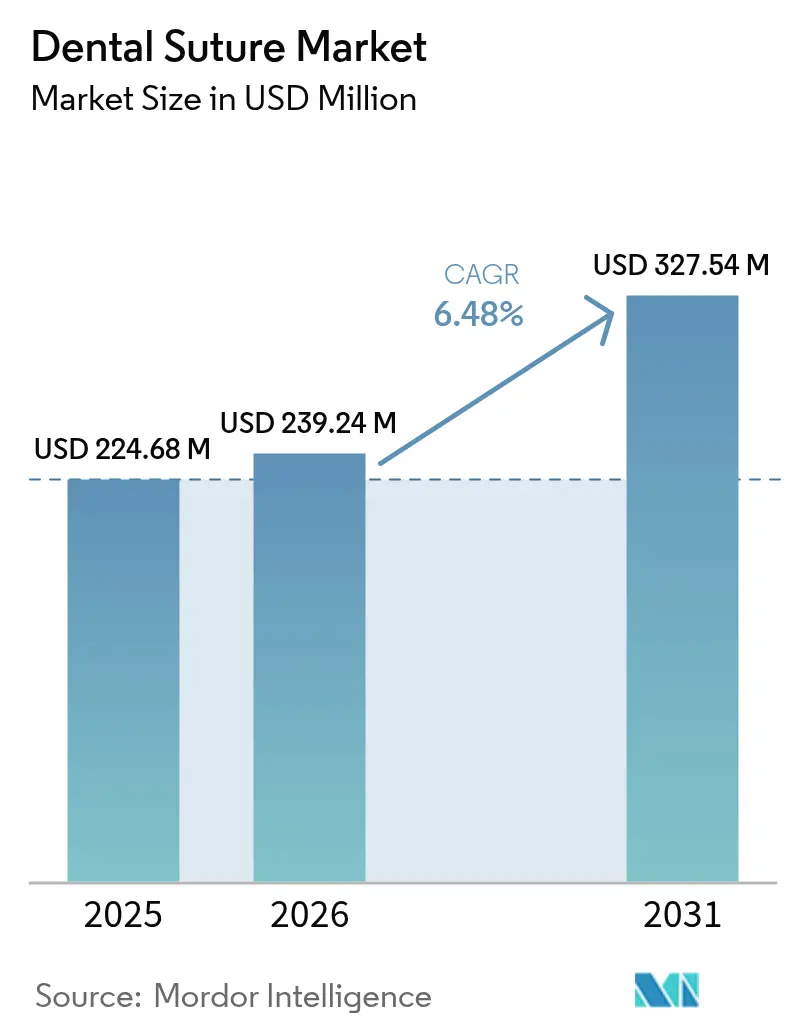

| Tamaño del Mercado (2026) | 239.24 Millones de dólares |

| Tamaño del Mercado (2031) | 327.54 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sutura Dental por Mordor Intelligence

El tamaño del mercado global de sutura dental en 2026 se estima en USD 239,24 millones, creciendo desde el valor de 2025 de USD 224,68 millones con proyecciones para 2031 que muestran USD 327,54 millones, creciendo a una CAGR del 6,48% durante 2026-2031. La expansión del mercado refleja tres dinámicas que se refuerzan mutuamente: una población envejecida que requiere un volumen creciente de procedimientos periodontales y de extracción, una innovación sostenida en odontología mínimamente invasiva y un impulso regulatorio más estricto que favorece los materiales biodegradables. En 2024, las suturas sintéticas capturaron una participación dominante del 60,17% del mercado de sutura dental tras demostrar una resistencia a la tracción fiable y propiedades de absorción predecibles. Al mismo tiempo, la carga global de enfermedad periodontal superó los 1.000 millones de casos en 2024 y sigue en camino de alcanzar los 1.560 millones para 2050, lo que refuerza la demanda constante de productos para el cierre de heridas. América del Norte mantuvo el liderazgo con el 37,26% del mercado de sutura dental en 2024, aunque Asia-Pacífico registró la trayectoria de crecimiento más rápida con una CAGR del 7,52%, gracias a la expansión del acceso de la clase media a la atención odontológica. Mientras tanto, la adopción clínica de suturas reabsorbibles continúa acelerándose a medida que los ensayos aleatorizados muestran una menor respuesta inflamatoria en comparación con los materiales tradicionales.

Conclusiones Clave del Informe

- Por tipo de sutura, se prevé que las variantes absorbibles registren la CAGR más rápida del 6,78% hasta 2031, en comparación con las ofertas no absorbibles que mantuvieron el 54,10% del tamaño del mercado de sutura dental en 2025.

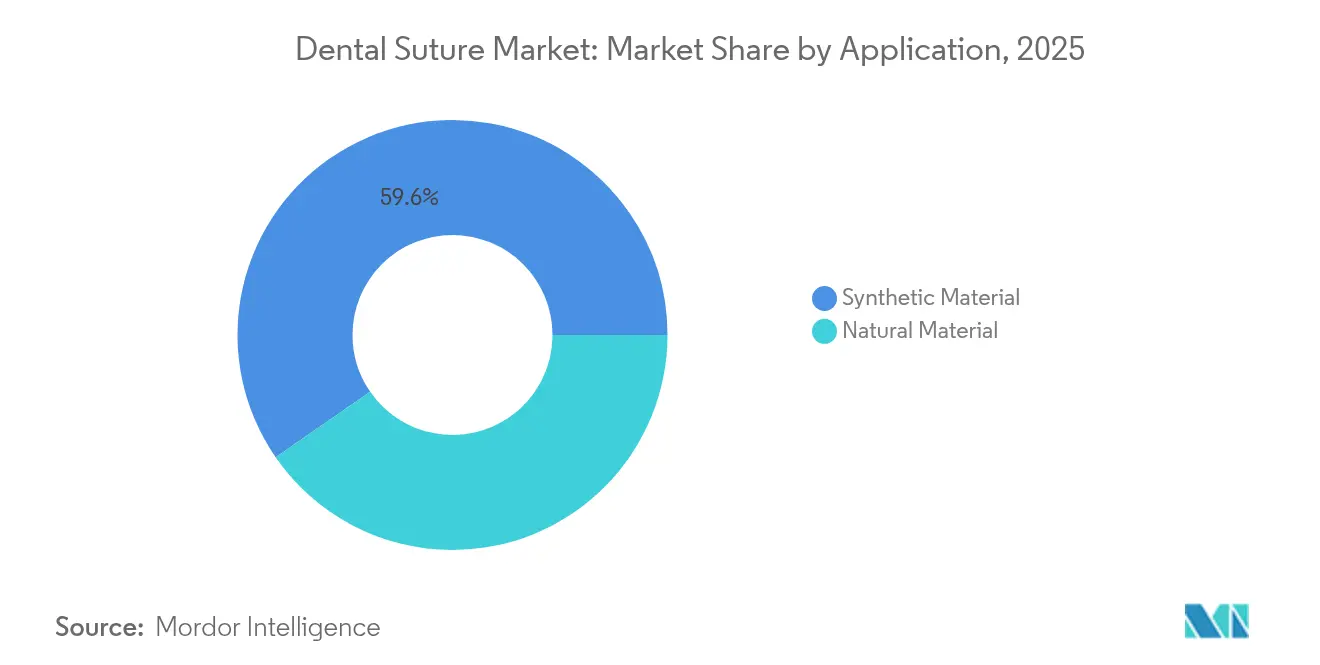

- Por material, los productos sintéticos lideraron con el 59,62% de la participación del mercado de sutura dental en 2025, mientras que se proyecta que se expandan a una CAGR del 7,02% hasta 2031.

- Por tipo de paciente, el segmento de mayores de 17 años hasta 65 años mantuvo el 54,00% del tamaño del mercado de sutura dental en 2025, mientras que el segmento de hasta 17 años está previsto que avance a una CAGR del 7,45% hasta 2031.

- Por aplicación, los procedimientos de extracción dental dominaron con el 31,85% de la participación del mercado de sutura dental en 2025, mientras que la odontología estética está prevista que avance a una CAGR del 7,40% hasta 2031.

- Por uso final, las clínicas dentales mantuvieron una participación del 63,40% del mercado de sutura dental en 2025 y están creciendo a una CAGR del 6,90% impulsadas por la expansión de la atención ambulatoria.

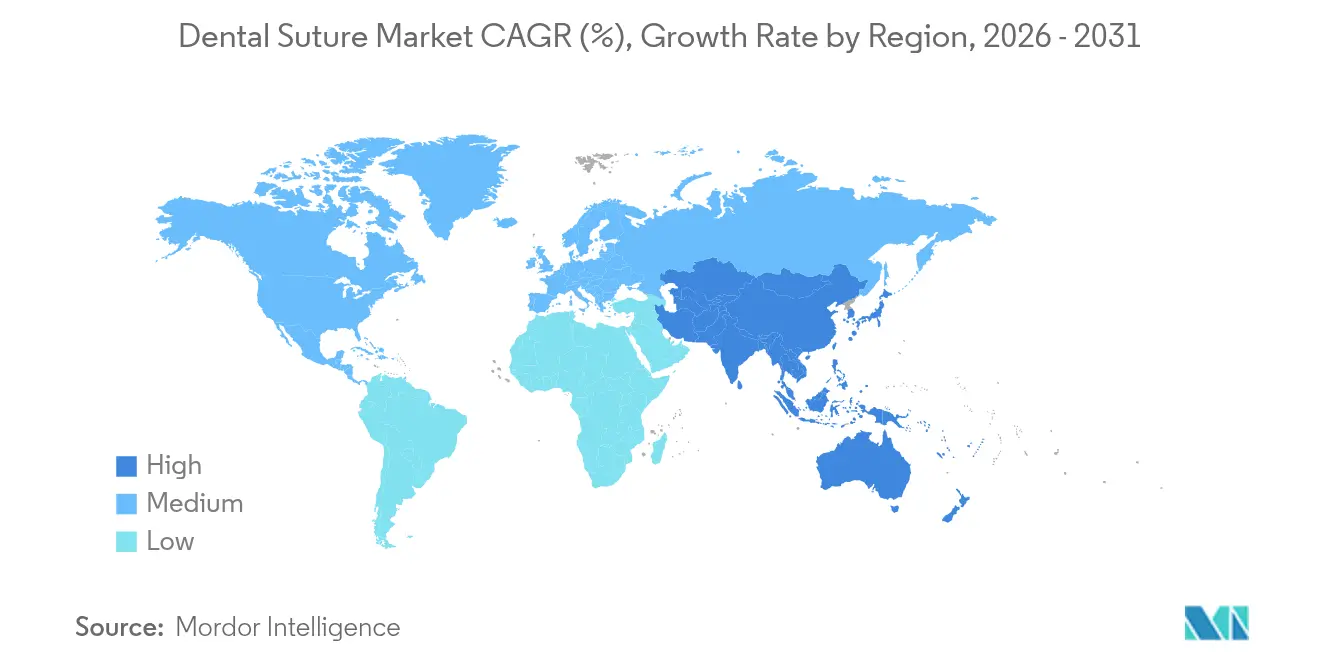

- Por geografía, América del Norte capturó el 36,90% de los ingresos de 2025; se proyecta que Asia-Pacífico entregue una CAGR del 7,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sutura Dental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de Enfermedad Periodontal y Procedimientos de Pérdida Dental | +1.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de las Cirugías de Implantes Dentales en todo el Mundo | +1.5% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Adopción Creciente de Suturas Reabsorbibles en Odontología | +1.2% | Global, con ganancias tempranas en América del Norte, Europa y Australia | Corto plazo (≤ 2 años) |

| Crecimiento de la Microcirugía Dental Ambulatoria Habilitada por Microscopios de Sillón | +0.8% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso Regulatorio hacia Materiales Dentales Biodegradables | +0.7% | Global, con mayor aplicación en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de Membranas de Injerto Específicas para el Paciente Fabricadas mediante Impresión 3D que Requieren un Cierre más Fino | +0.5% | América del Norte y Europa, con adopción selectiva en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Enfermedad Periodontal y Procedimientos de Pérdida Dental

Más de 1.000 millones de personas se vieron afectadas por la enfermedad periodontal[1]Liang Xie, "Avances en la investigación sobre la periodontitis por parte de la Fundación Nacional de Ciencias Naturales de China," International Journal of Oral Science, nature.com en 2024, y los modelos epidemiológicos anticipan 1.560 millones de casos para 2050. La incidencia de la enfermedad aumenta marcadamente con la edad y muestra una pronunciada variación socioeconómica, lo que conduce a un conjunto diverso de protocolos clínicos que dependen de una aproximación tisular precisa para frenar la infiltración bacteriana. Las guías quirúrgicas enfatizan la selección de suturas de primera calidad como una herramienta innegociable para la estabilidad del colgajo, especialmente en pacientes con comorbilidades como diabetes o enfermedades cardiovasculares que complican la cicatrización.

Crecimiento de las Cirugías de Implantes Dentales en todo el Mundo

La prevalencia de implantes en Estados Unidos era del 5,7% en 2016 y se prevé que alcance hasta el 23% en 2026 si continúan las tendencias de accesibilidad. Los implantes generalmente requieren varias fases de sutura —incluyendo la colocación inicial del fijador, la fijación de membranas y el remodelado de tejidos blandos— lo que multiplica el uso de sutura por paciente. Los errores de posicionamiento persisten en el 56,6% de los casos de implantes, lo que genera cirugías de revisión[2]Razan Alaqeely, "Cianoacrilatos versus suturas en cirugía periodontal," Journal of Periodontology, mdpi.com que incrementan aún más la demanda de suturas.

Adopción Creciente de Suturas Reabsorbibles en Odontología

Las comparaciones aleatorizadas de filamentos de poliglactina versus ácido poliglicólico reportan menor inflamación postoperatoria y menor adhesión de placa, especialmente en sitios periodontales altamente vascularizados. La norma ASTM F2579-18 proporciona a los fabricantes un estándar definitivo para implantes de poli(láctida) y poli(láctida-co-glicólida)[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Reconocimiento de ASTM F2579-18," accessdata.fda.gov, acelerando los registros de productos. La comodidad del paciente es otro catalizador, ya que las suturas absorbibles eliminan las visitas de extracción de seguimiento, una ventaja atractiva para clínicas concurridas que operan con agendas ajustadas.

Expansión de la Microcirugía Dental Ambulatoria Habilitada por Microscopios de Sillón

Los dispositivos de magnificación han migrado desde centros especializados hacia la práctica rutinaria, permitiendo un uso más amplio de suturas del 6-0 al 10-0 que de otro modo serían impracticables. Los estudios observacionales confirman que los colgajos asistidos por microscopio presentan menor traumatismo tisular y mejores resultados estéticos, lo que eleva los requisitos de materiales a medida que los clínicos buscan filamentos ultrafinos con mayor visibilidad cromática bajo alta magnificación. Los dentistas más jóvenes y las consultas urbanas de mayor tamaño actúan como primeros adoptantes, lo que señala un inminente cambio en los estándares quirúrgicos de referencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de adhesivos y selladores tisulares como sustitutos | -1.1% | Global, mayor en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Elevado costo de las suturas absorbibles sintéticas avanzadas | -0.8% | Asia-Pacífico emergente, América Latina, MEA | Mediano plazo (2-4 años) |

| Brechas de habilidades en técnicas avanzadas de sutura entre dentistas generales | -0.6% | Global, pronunciado en regiones con recursos limitados | Mediano plazo (2-4 años) |

| Regulación estricta de eliminación de residuos para dispositivos de uso único | -0.4% | América del Norte, Europa; extendiéndose gradualmente a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Adhesivos y Selladores Tisulares como Sustitutos

Los ensayos clínicos muestran que el cianoacrilato intraoral puede asegurar una cobertura radicular del 71,97% en cirugía periodontal en comparación con el 61,36% para las suturas, mientras que reduce el tiempo de cierre de 7,31 minutos a 2,16 minutos. Los adhesivos también eliminan las citas de extracción, una ventaja en términos de costos para las consultas de alto volumen. Su creciente aceptación amenaza los volúmenes de sutura rutinaria, particularmente para incisiones pequeñas.

Alto Costo de las Suturas Absorbibles Sintéticas Avanzadas

Las diferencias de precio entre el catgut de nivel básico y la poliglactina trenzada de alta gama superan el 300%. En muchos mercados emergentes, el gasto dental privado sigue siendo de bolsillo, lo que dificulta justificar el uso de suturas de alto rendimiento. La investigación en compuestos a base de albúmina demuestra una vía credible y de bajo costo que podría reducir esa brecha cumpliendo al mismo tiempo con los estándares de biocompatibilidad[4]Mohamed A. Naser, "Desarrollo de suturas biodegradables basadas en compuestos de albúmina para aplicaciones de ingeniería tisular," Scientific Reports, nature.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sutura: La Innovación en Suturas Absorbibles Impulsa el Crecimiento Futuro

Los filamentos no absorbibles mantuvieron el 54,10% del mercado de sutura dental en 2025, aunque se prevé que las variantes absorbibles entreguen la CAGR líder del 6,78% hasta 2031. La categoría absorbible se beneficia de polímeros sintéticos que ofrecen una degradación controlada y retención de resistencia a la tracción acorde con la cinética de cicatrización tisular. Se proyecta que el tamaño del mercado de sutura dental para las líneas absorbibles se expanda a medida que los marcos regulatorios validen sus perfiles de biodegradación. Dado que desaparecen las citas de extracción, las clínicas ganan flexibilidad en la programación y reducen el tiempo en sillón por paciente, lo que refuerza su adopción.

Las trenzas de poliglactina y ácido poliglicólico ahora alcanzan resistencias a la tracción comparables a la seda y el nailon, mientras provocan una menor reactividad tisular, una característica crítica en el entorno rico en microbios de la cavidad oral. A medida que los portafolios de productos se amplían para incluir diseños de monofilamento para zonas estéticas, la curva de adopción se acelera. A lo largo del horizonte de previsión, las suturas no absorbibles continuarán dominando indicaciones específicas que demandan soporte de tracción permanente, aunque se espera que su participación se erosione gradualmente en favor de las absorbibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Dominio Sintético Refleja Ventajas de Rendimiento

Las fibras sintéticas representaron el 59,62% de los ingresos de 2025 y se proyecta que se comporten a una tasa anual del 7,02% hasta 2031, manteniendo un liderazgo claro en el mercado de sutura dental. Su baja retención bacteriana y sus tasas de absorción consistentes superan a las alternativas naturales, especialmente importante en procedimientos donde el control de infecciones es primordial. Por el contrario, las ofertas naturales, como la seda o la celulosa, mantienen una relevancia de nicho para pacientes sensibles a los aditivos químicos.

El impulso regulatorio hacia materiales ecológicos está catalizando una investigación y desarrollo híbrida que combina la resistencia sintética con sustratos de origen vegetal. Los primeros prototipos de trenzas de poliláctida reforzadas con celulosa sugieren un puente creíble entre las exigencias de rendimiento y sostenibilidad. Aunque aún no están comercializados, dichos productos podrían desplazar los criterios de compra hacia las credenciales medioambientales.

Por Grupo de Edad del Paciente: El Crecimiento Pediátrico Supera a los Segmentos de Adultos

Los adultos de entre 17 y 65 años representaron el 54,00% del volumen de 2025, reflejando los años de mayor intervención. Sin embargo, los procedimientos pediátricos están aumentando un 7,45% anualmente, impulsados por campañas de odontología preventiva y ampliaciones de la cobertura de seguros. Las suturas específicas para niños requieren propiedades de manejo delicadas y diámetros más pequeños, lo que lleva a los proveedores a desarrollar monofilamentos de tamaño 5-0 con recubrimientos de colores brillantes para facilitar la visibilidad.

La demanda de pacientes de edad avanzada también aumenta a medida que crece la esperanza de vida y la rehabilitación de pacientes edéntulos. Los pacientes de mayor edad suelen presentar comorbilidades que ralentizan la cicatrización, por lo que las suturas de soporte prolongado con recubrimientos antimicrobianos ganan terreno. Los programas de seguimiento mediante teledentística ayudan a monitorizar la recuperación geriátrica, fomentando la confianza en el manejo remoto de la atención postoperatoria.

Por Aplicación: Los Procedimientos Estéticos Impulsan el Crecimiento Premium

La extracción dental retuvo el 31,85% de la participación del mercado de sutura dental en 2025 y seguirá siendo el segmento de mayor volumen. La terapia periodontal le sigue de cerca, sustentada por la incidencia generalizada de la enfermedad de las encías. Mientras tanto, la odontología estética disfruta de la CAGR más rápida del 7,40% hasta 2031, ya que la visibilidad en redes sociales moldea las expectativas de los pacientes. La estética de la sutura —mínima cicatrización, filamentos a juego con el color— genera primas de precio en las zonas estéticas.

La cirugía de implantes sigue siendo un contribuyente robusto porque cada colocación de fijador requiere manejo de colgajo, regeneración ósea guiada y con frecuencia fijación de membrana. Los procedimientos de tejidos blandos ortodónticos también aumentan en línea con la demanda de alineadores para adultos, aunque su participación se mantiene modesta en relación con las extracciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Uso Final: Las Clínicas Dentales Mantienen el Liderazgo del Mercado

Las clínicas dentales controlaron el 63,40% de los ingresos de 2025 y se prevé que crezcan a una CAGR del 6,90%. La consolidación bajo Organizaciones de Servicios Dentales (DSO) multisede impulsa el poder de compra por volumen, lo que permite a las clínicas negociar acuerdos de agrupación de suturas y consumibles relacionados. Los hospitales continúan gestionando casos de trauma y médicamente complejos, pero experimentan una participación decreciente a medida que el trabajo rutinario migra al entorno ambulatorio.

Los centros de cirugía ambulatoria (ASC) ocupan un nicho intermedio. Los estudios prospectivos que abarcan 11.680 pacientes de cirugía dental confirman una seguridad comparable a la atención hospitalaria, lo que fomenta una mayor aceptación por parte de las aseguradoras. A medida que los centros de cirugía ambulatoria adoptan protocolos de nivel hospitalario, su demanda de suturas absorbibles especializadas debería aumentar proporcionalmente.

Análisis Geográfico

América del Norte generó el 36,90% de los ingresos globales en 2025, anclada por altos volúmenes de procedimientos, una sólida cobertura de seguros y la familiaridad de los profesionales con los materiales premium. Las iniciativas específicas de los Estados Unidos sobre analgesia que evita opioides, como la aprobación en 2025 de suzetrigine, ayudan a salvaguardar la comodidad del paciente y promueven los procedimientos electivos. Los aranceles recientes del 10% sobre los consumibles dentales importados pueden desplazar el abastecimiento hacia fabricantes locales de suturas, pero el mercado sigue siendo atractivo dado una CAGR regional del 7,05% hasta 2031. Asia-Pacífico representa la trayectoria de CAGR más rápida del 7,25% gracias al aumento de los ingresos disponibles, la urbanización y las inversiones a gran escala en salud pública. Si bien las tasas de procedimientos per cápita son más bajas que en América del Norte, la vasta base de población se traduce en un potencial de volumen sin igual. Las empresas nacionales en India, China y Corea del Sur están ampliando su capacidad para satisfacer la demanda, al tiempo que ofrecen alternativas competitivas en precio. Europa registró un crecimiento anual estable del 6,80%, impulsado por esquemas de seguro de pagador único que cubren una línea de base de atención restauradora. La estricta política medioambiental acelera el cambio hacia filamentos biodegradables. Las regulaciones de contenido local en Francia y Alemania estimulan la producción intrarregional, ofreciendo a las marcas europeas una ventaja competitiva frente a las importaciones. América Latina y Oriente Medio y África muestran tasas de crecimiento del 6,33% y el 5,95%, respectivamente. La volatilidad económica es un desafío recurrente, aunque los programas gubernamentales focalizados —como la Política Nacional de Salud Bucal Ampliada de Brasil— crean focos de adopción acelerada. Los países del Consejo de Cooperación del Golfo (CCG) aprovechan el turismo médico para atraer a pacientes con alto poder adquisitivo que buscan restauración estética avanzada, lo que apoya el consumo de suturas premium.

Panorama Competitivo

La intensidad competitiva se mantiene moderada, sin que ningún proveedor supere una quinta parte de la participación en todas las categorías de productos. Las multinacionales establecidas aprovechan la ciencia de polímeros y la experiencia regulatoria para mantener el liderazgo en calidad, mientras que los competidores regionales presionan con ventajas de precio y familiaridad con la regulación local. Los portafolios tecnológicos se extienden cada vez más más allá de las suturas hacia adhesivos tisulares, membranas y sistemas de cierre sin sutura.

Las solicitudes de propiedad intelectual enfatizan compuestos biodegradables y recubrimientos antimicrobianos. Una reciente oleada de patentes cubre trenzas de poliláctida embebidas con nanopartículas de plata que reducen la colonización microbiana hasta en un 99% en modelos in vitro. Al mismo tiempo, varios fabricantes han desarrollado prototipos de agujas de sutura fabricadas mediante impresión 3D adaptadas a la anatomía del paciente, lo que indica la convergencia de la fabricación aditiva y el cierre de heridas dentales.

Las estrategias de distribución pivotan sobre las DSO multisede y los portales de comercio electrónico, lo que permite modelos de envío directo a la clínica que acortan los ciclos de reposición. Los programas de experiencia del cliente ahora combinan módulos de educación digital, tutoriales de anudado mediante realidad aumentada y resolución de problemas a distancia para fidelizar a los clínicos en las primeras etapas de su carrera.

Líderes del Sector de la Sutura Dental

Advanced Medical Solutions Group PLC

B. Braun Melsungen AG

DemeTECH Corporation

Johnson & Johnson Services, Inc.

Teleflex Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Henry Schein reportó un crecimiento del BPA diluido según PCGA del 22% en el primer trimestre de 2025 sobre ventas netas de USD 3.168 millones, lanzando su plan BOLD+1 para optimizar las operaciones del sector dental.

- Abril de 2025: MAX obtuvo una línea de crédito de USD 77 millones, con el objetivo de reforzar las alianzas en cirugía oral y maxilofacial. Este movimiento subraya la creciente demanda de consumibles para cirugía dental, incluidas las suturas.

- Enero de 2025: Benco Dental, un actor importante en la distribución de tecnología y suministros de atención de salud oral, forjó un nuevo acuerdo de distribución con A-dec, un destacado proveedor de soluciones dentales. Esta colaboración se apoya en las décadas de innovación de ambas empresas.

- Julio de 2024: Henry Schein adquirió abc dental AG, añadiendo USD 27,5 millones en ingresos suizos y ampliando su alcance en Europa Central.

Alcance del Informe Global del Mercado de Sutura Dental

De acuerdo con el alcance del informe, una sutura se utiliza habitualmente para cerrar heridas tras extracciones dentales, biopsias u otros procedimientos de cirugía oral. La sutura de absorción rápida es generalmente preferida para evitar la necesidad de su extracción. El mercado de sutura dental está segmentado por Tipo (Absorbible y No Absorbible), Material (Material Sintético y Material Natural), Técnica (Sutura en Colchonero, Sutura en Cruz, Sutura Simple Interrumpida y Sutura Simple Continua) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el valor (en millones de USD) para los segmentos anteriores. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Absorbible |

| No Absorbible |

| Material Sintético |

| Material Natural |

| Hasta 17 años |

| Mayores de 17 años - Hasta 65 años |

| Mayores de 65 años |

| Extracción Dental |

| Procedimiento Periodontal |

| Procedimiento Ortodóntico |

| Odontología Estética |

| Otras Aplicaciones |

| Clínicas Dentales |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Sutura | Absorbible | |

| No Absorbible | ||

| Por Material | Material Sintético | |

| Material Natural | ||

| Por Grupo de Edad del Paciente | Hasta 17 años | |

| Mayores de 17 años - Hasta 65 años | ||

| Mayores de 65 años | ||

| Por Aplicación | Extracción Dental | |

| Procedimiento Periodontal | ||

| Procedimiento Ortodóntico | ||

| Odontología Estética | ||

| Otras Aplicaciones | ||

| Por Uso Final | Clínicas Dentales | |

| Hospitales | ||

| Centros de Cirugía Ambulatoria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué material de sutura se prefiere actualmente en las cirugías dentales y por qué?

Las suturas sintéticas dominan la elección clínica porque sus polímeros diseñados ofrecen una resistencia a la tracción consistente, baja adherencia bacteriana y absorción controlada que se alinea bien con la dinámica de cicatrización de la cavidad oral.

¿Qué tendencia regulatoria está dando forma a la futura innovación en productos de sutura dental?

Las agencias de salud en América del Norte y Europa están endureciendo los estándares de biocompatibilidad y sostenibilidad, lo que lleva a los fabricantes a priorizar polímeros totalmente biodegradables y embalajes reciclables en las nuevas líneas de productos.

¿Cómo influye el auge de la microciругía ambulatoria en los requisitos de diseño de las suturas?

La adopción generalizada de microscopios de sillón fomenta el uso de filamentos ultrafinos de alto contraste que permiten una colocación precisa de los nudos mientras se minimiza el traumatismo tisular durante los procedimientos mínimamente invasivos.

¿Qué estrategias competitivas están utilizando los proveedores para destacar en el panorama de la sutura dental?

Las empresas líderes están integrando recubrimientos antimicrobianos, desarrollando filamentos reabsorbibles bioactivos y agrupando suturas con soluciones de cierre complementarias, como membranas y adhesivos tisulares, para crear portafolios de servicio completo.

¿Por qué se considera Asia-Pacífico el mercado regional más dinámico para las suturas dentales?

El aumento del gasto de la clase media, los proyectos de infraestructura sanitaria respaldados por el gobierno y la ampliación de la fabricación local están acelerando colectivamente la adopción de productos avanzados de cierre de heridas en toda la región.

¿Qué tecnologías sustitutivas representan la mayor amenaza para las suturas dentales tradicionales y cómo están respondiendo los proveedores?

Los adhesivos y selladores tisulares ofrecen una aplicación más rápida y eliminan las visitas de extracción; en respuesta, los fabricantes de suturas están lanzando kits híbridos que combinan hilos reabsorbibles con parches adhesivos biocompatibles para preservar la versatilidad del procedimiento.

Última actualización de la página el: