Tamaño y Participación del Mercado de Yeso Dental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 44.43 Millones de dólares |

| Tamaño del Mercado (2031) | 65.58 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Yeso Dental por Mordor Intelligence

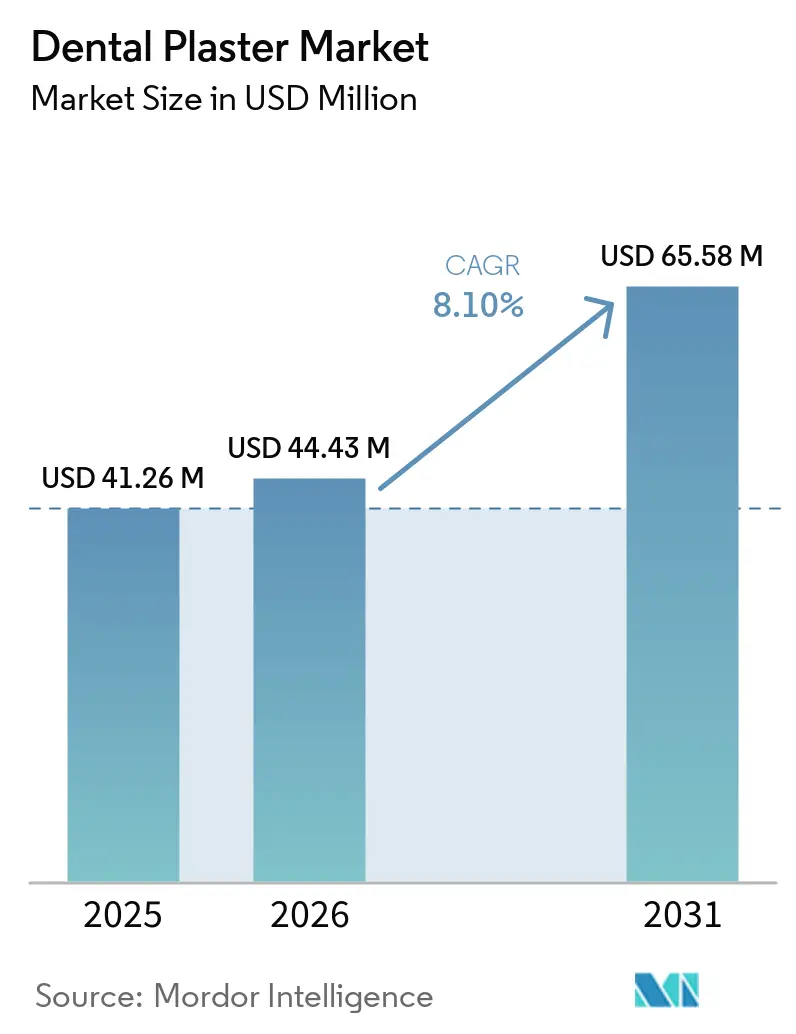

El tamaño del Mercado de Yeso Dental se proyecta en USD 41,26 millones en 2025, USD 44,43 millones en 2026, y alcanzará USD 65,58 millones en 2031, creciendo a una CAGR del 8,10% de 2026 a 2031.

El envejecimiento demográfico, la creciente carga de trabajo en prostodoncia y la fidelidad de detalle sub-20 micras del material sostienen la demanda de yeso incluso cuando los escáneres intraorales y la impresión en resina capturan indicaciones rutinarias. La implantología sigue siendo un bastión del yeso porque los técnicos confían en la retroalimentación táctil del material al colocar estructuras de circonio o metal antes de la sinterización final. El endurecimiento de las tolerancias de la norma ISO 6873 refuerza la adopción de los tipos IV y V premium, mientras que los corredores de turismo dental en Asia-Pacífico y América Latina aceleran los pedidos de entrega urgente que aún favorecen las piedras de fraguado rápido. Al mismo tiempo, las políticas de eliminación progresiva del carbón en Europa amenazan el suministro de yeso procedente de la desulfuración de gases de combustión, lo que impulsa contratos de aprovisionamiento a largo plazo y proyectos piloto de yeso reciclado.

Conclusiones Clave del Informe

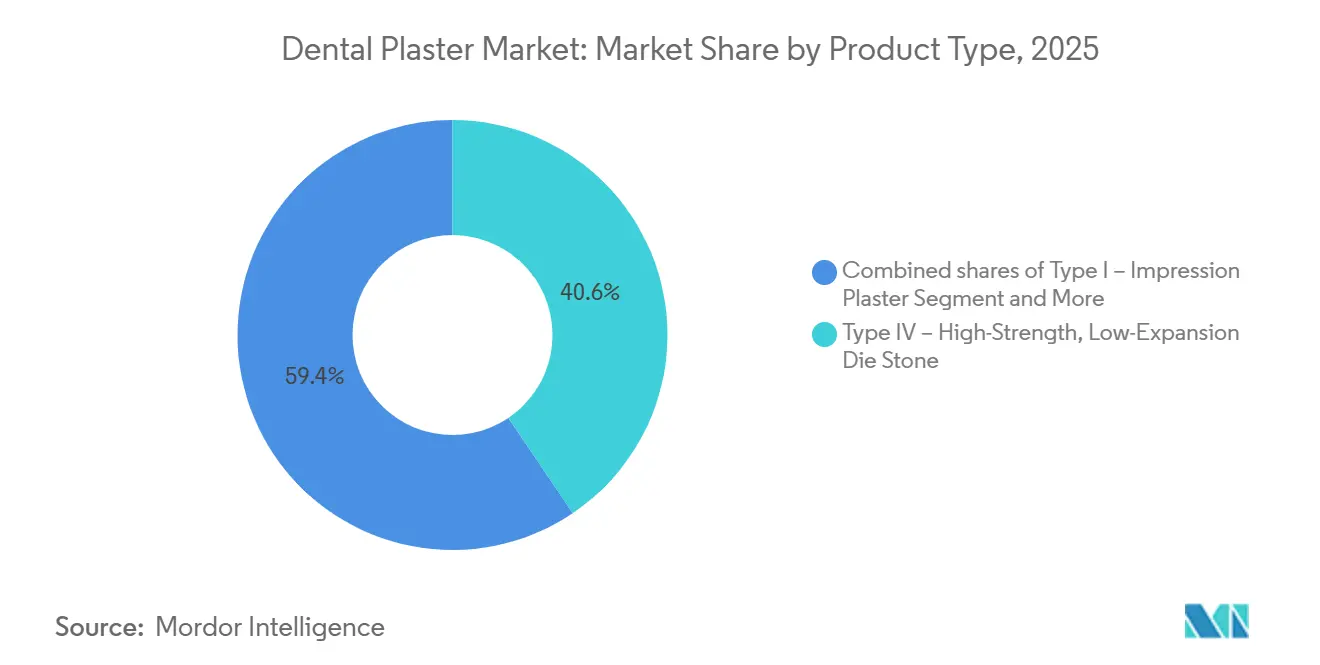

- Por tipo de producto, la piedra de alta resistencia y baja expansión Tipo IV capturó el 40,56% de la participación del mercado de yeso dental en 2025 y se prevé que registre una CAGR del 9,1% hasta 2031.

- Por aplicación, la restauración y prostodoncia representó el 47,81% del tamaño del mercado de yeso dental en 2025, mientras que se proyecta que la implantología y los troqueles CAD/CAM se expandan a una CAGR del 10,16% hasta 2031.

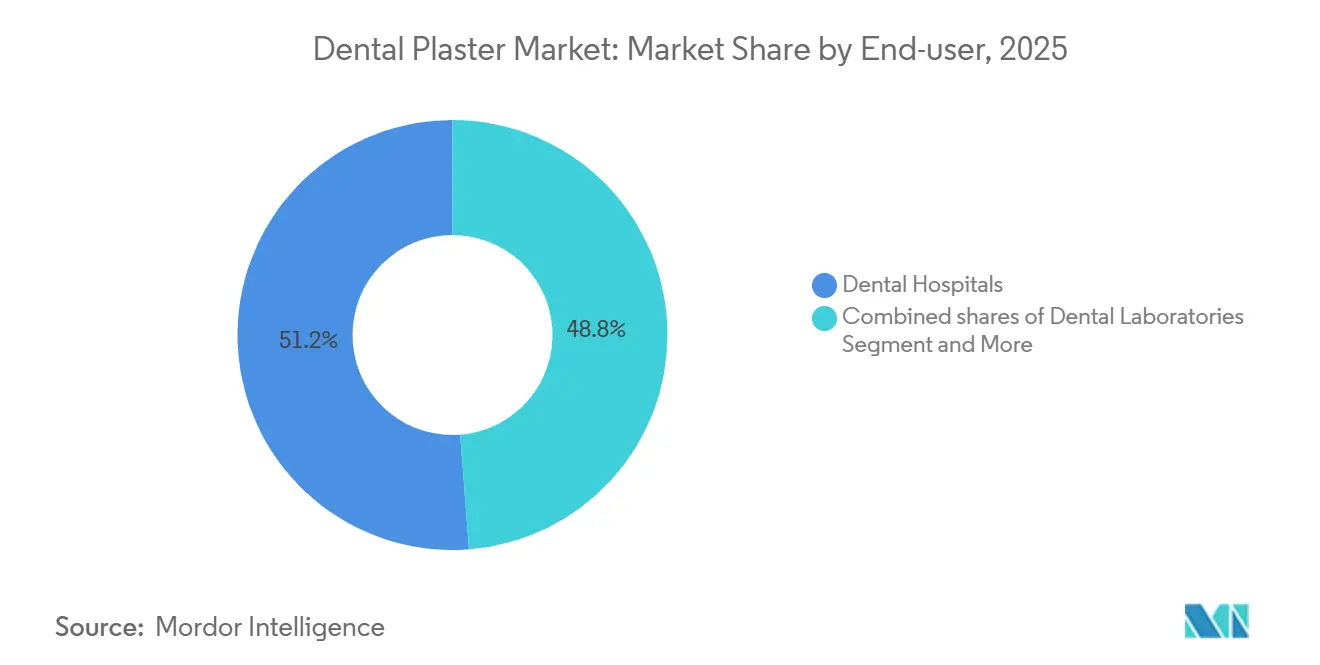

- Por usuario final, los hospitales dentales concentraron el 51,23% de los ingresos en 2025, aunque las clínicas dentales avanzan a una CAGR del 10,39% hasta 2031.

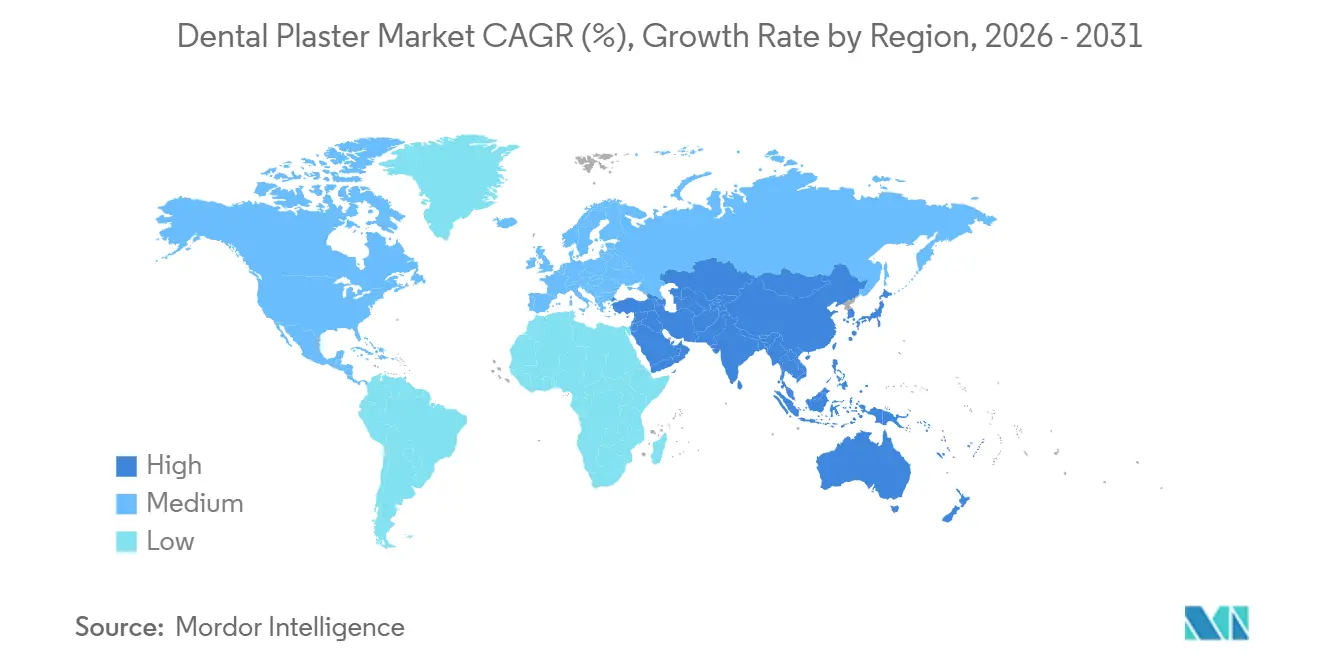

- Por geografía, América del Norte lideró con una participación del 40,67% en 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 10,05% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Yeso Dental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La creciente carga de enfermedades bucales impulsa los volúmenes de casos restauradores y de prostodoncia | +1.8% | Global, con concentración en economías de la OCDE con población envejecida y cohortes emergentes de clase media en India, Brasil e Indonesia | Mediano plazo (2-4 años) |

| La expansión de clínicas/laboratorios dentales y el turismo dental (especialmente en Asia-Pacífico) incrementa la fabricación de modelos | +2.1% | Núcleo de Asia-Pacífico (Tailandia, Vietnam, India), con extensión a México, Turquía y Hungría | Corto plazo (≤ 2 años) |

| Innovaciones de producto: piedras Tipo IV/V de baja expansión y escaneables que permiten flujos de trabajo digitales híbridos | +1.4% | América del Norte, Europa Occidental, centros urbanos de Asia-Pacífico (Seúl, Tokio, Singapur) | Mediano plazo (2-4 años) |

| El envejecimiento de la población y el edentulismo impulsan las prótesis removibles y las prótesis sobre implantes | +1.6% | Global, con mayor incidencia en Japón, Alemania, Italia y los estados del cinturón solar de EE. UU. | Largo plazo (≥ 4 años) |

| El endurecimiento de las tolerancias de la norma ISO 6873 y la trazabilidad del control de calidad impulsan el uso de piedras premium y consistentes | +0.9% | Unión Europea y América del Norte, con adopción gradual en el Consejo de Cooperación del Golfo y América Latina | Largo plazo (≥ 4 años) |

| La precisión y estabilidad del yeso lo mantienen como estándar de verificación/referencia en flujos de trabajo híbridos | +1.2% | Global, especialmente en casos de implantes de alto valor y arco completo en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Carga de Enfermedades Bucales Impulsa los Volúmenes de Casos Restauradores y de Prostodoncia

La prevalencia global de caries y periodontitis garantiza un flujo constante de coronas, puentes y prótesis que dependen de modelos dimensionalmente estables[1]Centros para el Control y la Prevención de Enfermedades, "Informe de Vigilancia de la Salud Bucal," cdc.gov. En los Estados Unidos, el 15,2% de los adultos mayores de 65 años eran edéntulos en 2024, y la cohorte absoluta sigue creciendo a medida que los baby boomers envejecen. Los segmentos de alta pobreza registran tasas de edentulismo cercanas al 30%, concentrando las cargas de trabajo de prostodoncia en clínicas de atención a poblaciones vulnerables. Cada prótesis completa consume al menos dos modelos de yeso, y las sobredentaduras retenidas por implantes a menudo requieren modelos maestros de tejidos blandos separados más troqueles individuales de pilar, duplicando el uso de piedra por caso. Esta intensidad procedimental sustenta la demanda sostenida de piedras Tipo IV premium que minimizan el riesgo de reelaboración cuando los márgenes son ajustados.

La Expansión de Clínicas/Laboratorios Dentales y el Turismo Dental Incrementa la Fabricación de Modelos

La odontología transfronteriza movilizó aproximadamente 7 millones de pacientes en 2025, generando USD 5.200 millones en ingresos mientras los viajeros buscaban ahorros del 40-70%[2]Vietnam Investment Review, "Crecimiento del Turismo Dental," vir.com.vn. Tailandia, India, México, Vietnam, Hungría y Turquía anclan esta red y dependen de piedras de fraguado rápido que los laboratorios pueden procesar en 48-72 horas. XDENT LAB de Vietnam inauguró una planta de prótesis de 1.500 m² en febrero de 2025 para atender los flujos del turismo y la demanda interna. Los principales fabricantes están siguiendo el crecimiento del número de sillones: Envista comprometió RMB 1.000 millones para un centro de implantes en Suzhou en julio de 2025, apostando por la expansión de clínicas en China. Las propias clínicas están incorporando tomografía computarizada de haz cónico y fresadoras de sillón, aunque siguen externalizando restauraciones de múltiples unidades que requieren verificación con yeso, ampliando la huella del mercado de yeso dental entre las consultas privadas.

Innovaciones de Producto: Piedras Tipo IV/V de Baja Expansión y Escaneables que Permiten Flujos de Trabajo Digitales Híbridos

Los fabricantes ahora combinan hemihidrato de sulfato de calcio de tamaño nanométrico con modificadores poliméricos para alcanzar una expansión inferior al 0,1% mientras aumentan la resistencia a la compresión a una hora por encima de 60 MPa. La superficie más densa y lisa refleja la luz estructurada de manera eficiente, permitiendo que los escáneres de escritorio capturen una fidelidad inferior a 50 micras sin necesidad de spray. Whip Mix y Rapid Shape validaron ecosistemas completos de resina y yeso en abril de 2026, proporcionando a los laboratorios un único flujo de trabajo desde el vaciado hasta el archivo STL y el prototipo impreso. Estos flujos de trabajo híbridos mantienen la confianza táctil de los técnicos y aceleran los ciclos de iteración, salvaguardando la relevancia del yeso dentro del auge de la odontología digital. El precio premium está justificado ya que la abrasión se reduce un 70% en comparación con los polvos convencionales, reduciendo la frecuencia de reemplazo de troqueles en laboratorios de alto volumen.

El Envejecimiento de la Población y el Edentulismo Impulsan las Prótesis Removibles y las Prótesis sobre Implantes

La cohorte global de mayores de 60 años se duplicará para 2050, elevando el número de edéntulos por encima de 600 millones. Japón, Alemania, Italia y los estados del cinturón solar de EE. UU. ya registran elevadas cargas de trabajo de arco completo. Las sobredentaduras sobre implantes requieren rebasados periódicos e intercambios de aditamentos, cada uno de los cuales exige nuevos modelos maestros. Los protocolos de carga inmediata comprimen el tiempo en el sillón, pero añaden modelos provisionales para pruebas dentro de las 48 horas posteriores a la cirugía. Cada pilar de implante requiere un troquel Tipo IV individual para asegurar un ajuste pasivo y evitar el aflojamiento de los tornillos, multiplicando el consumo de yeso en comparación con las prótesis parciales removibles. En consecuencia, el envejecimiento genera un efecto compuesto en el mercado de yeso dental en lugar de un aumento lineal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El escaneo intraoral y los modelos impresos en 3D desplazan los modelos de piedra en muchas indicaciones | -2.3% | América del Norte, Europa Occidental, centros urbanos de Asia-Pacífico (Seúl, Tokio, Singapur) | Corto plazo (≤ 2 años) |

| La sensibilidad a la humedad y la variabilidad en el manejo/almacenamiento causan imprecisiones, reelaboraciones y desperdicios | -1.1% | Global, con mayor incidencia en climas tropicales húmedos (Sudeste Asiático, América Latina costera) | Mediano plazo (2-4 años) |

| Las preocupaciones medioambientales/de eliminación de residuos de yeso aumentan los costos de cumplimiento normativo | -0.6% | Unión Europea, California, determinadas provincias canadienses con mandatos de desvío de vertederos | Largo plazo (≥ 4 años) |

| La eliminación progresiva del carbón reduce la disponibilidad de yeso procedente de la desulfuración de gases de combustión, presionando los costos de materias primas (enfoque en Europa, Oriente Medio y África) | -0.8% | Alemania, Polonia, República Checa y otros estados de la Unión Europea dependientes del carbón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Escaneo Intraoral y los Modelos Impresos en 3D Desplazan los Modelos de Piedra en Muchas Indicaciones

La penetración de los escáneres aumentó significativamente en las consultas de los países desarrollados en 2025, y la óptica moderna ofrece una exactitud de 20-50 micras equivalente a las impresiones de polivinilsiloxano vaciadas en piedra Tipo IV[3]Dental Tribune International, "Adopción de Escáneres Intraorales," dental-tribune.com. Los modelos ortodónticos y las coronas unitarias rara vez entran en contacto con el yeso ahora; un archivo STL viaja directamente a un centro de fresado. Cada escáner vendido elimina hasta 300 modelos de yeso anuales, reduciendo el volumen del mercado de yeso dental. Las impresoras de resina amplifican el desplazamiento ya que los flujos de trabajo de alineadores requieren 30-50 modelos de estadificación por caso y los entregan en menos de cuatro horas. Los laboratorios que se reconvierten a alineadores informan que el 80% de los nuevos modelos de estudio son resinas impresas, no piedra vaciada. Si bien los implantes y los casos de arco completo aún dependen de troqueles físicos, la presión de sustitución en las indicaciones de menor valor es inmediata y significativa.

La Sensibilidad a la Humedad y la Variabilidad en el Manejo Causan Imprecisiones, Reelaboraciones y Desperdicios

El hemihidrato de sulfato de calcio es higroscópico; la exposición a una humedad relativa superior al 70% introduce una desviación dimensional de 0,02-0,05%, suficiente para no cumplir los límites de la norma ISO 6873. Los laboratorios del Sudeste Asiático soportan humedad durante todo el año, lo que obliga a disponer de salas de almacenamiento con clima controlado que incrementan los gastos generales en un 10%. Los errores del operador —proporciones incorrectas de agua, mezcla al vacío inadecuada— agravan el riesgo, con laboratorios pequeños que registran tasas de reelaboración del 5% en flujos de trabajo con yeso frente a menos del 2% en flujos digitales. Los mandatos medioambientales endurecen las normas de eliminación; las directivas de la Unión Europea clasifican el yeso residual como escombros de construcción sujetos a objetivos de reciclaje. Los laboratorios deben pagar a transportistas o instalar separadores de lechada internos, lo que añade costos de cumplimiento y merma la rentabilidad del mercado de yeso dental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Necesidades de Precisión Impulsan el Dominio del Tipo IV

La piedra de alta resistencia y baja expansión Tipo IV representó el 40,56% de la participación del mercado de yeso dental en 2025 y se prevé que crezca a una CAGR del 9,1% hasta 2031. La resistencia a la compresión de este segmento supera los 35 MPa en una hora, lo que permite un recorte agresivo de márgenes sin astillamiento, y las variantes nanorrellenas premium superan los 62 MPa en el mismo plazo. Los polvos Tipo IV modificados con resina lanzados desde 2024 reducen la abrasión hasta en un 83%, prolongando la vida útil de los troqueles en laboratorios de alto rendimiento. Las piedras Tipo V ocupan nichos donde una expansión del 0,20-0,30% ayuda a compensar la contracción de las aleaciones, pero las cerámicas de adhesión limitan su volumen direccionable. En contraste, la piedra de modelo Tipo III enfrenta competencia directa de las resinas impresas favorecidas por los productores de alineadores ortodónticos, lo que limita su crecimiento a dígitos bajos.

La ingeniería de superficie escaneable está revitalizando la relevancia del Tipo IV dentro de los flujos de trabajo digitales. Los cristales de sulfato de calcio se recubren con agentes reflectantes que mejoran la captura de luz estructurada, eliminando la necesidad de spray de escaneo y ahorrando a los técnicos dos minutos por troquel. Whip Mix se asoció con Rapid Shape en abril de 2026 para validar conjuntamente piedras, escáneres e impresoras bajo una única garantía. Tales alianzas protegen el papel del yeso como estándar de verificación y diferencian a los proveedores en compatibilidad de software en lugar de solo en química de polvos. Los competidores están explorando aditivos antimicrobianos orientados a entornos académicos donde las auditorías de control de infecciones son estrictas, lo que indica un mayor refinamiento en un nicho ya especializado del mercado de yeso dental.

Por Aplicación: La Implantología y los Troqueles CAD/CAM Lideran la Curva de Crecimiento

La restauración y prostodoncia generó el 47,81% del tamaño del mercado de yeso dental en 2025, reflejando los volúmenes de coronas, puentes y prótesis completas procesados en todo el mundo. No obstante, la implantología y los troqueles CAD/CAM avanzan a una CAGR del 10,16% debido al aumento de los protocolos de carga inmediata y la popularidad de la cirugía guiada digitalmente. Cada caso de implante requiere modelos diagnósticos, de guía quirúrgica y de prótesis final, triplicando el consumo de piedra en comparación con las coronas unitarias. El software de cirugía guiada alcanzó una penetración significativa en las colocaciones de implantes en los mercados de la OCDE en 2025, y cada plantilla depende de un modelo maestro para el posicionamiento de la manga. Los modelos de estudio ortodónticos, antes un pilar del yeso, están migrando hacia las resinas a medida que los fabricantes de alineadores reubican la producción cerca de los grupos de clínicas, perjudicando los volúmenes del Tipo III.

El auge de los implantes tiene efectos secundarios en cadena: los laboratorios invierten en articuladores capaces de oclusión dinámica de arco completo, que aún requieren placas de montaje de piedra rígida. Esta compra de hardware auxiliar asegura ventas adicionales de polvo, aunque menores. Mientras tanto, la fabricación de modelos para férulas oclusales nocturnas permanece relativamente estable, ya que muchos dentistas consideran que las férulas impresas son frágiles cuando se ajustan en el sillón. En general, la dinámica de las aplicaciones ilustra que el mercado de yeso dental continúa migrando hacia restauraciones complejas y de múltiples pasos donde la verificación táctil y la resistencia son indispensables.

Por Usuario Final: Las Clínicas Capturan el Crecimiento Mientras los Hospitales Siguen Siendo el Ancla de Volumen

Los hospitales dentales mantuvieron una participación de ingresos del 51,23% en 2025 debido a su carga de casos de reconstrucción maxilofacial y sus obligaciones docentes. Sin embargo, se prevé que las clínicas dentales privadas registren una CAGR del 10,39% hasta 2031, a medida que las fresadoras de sillón y las unidades de tomografía computarizada de haz cónico caen por debajo de USD 50.000, reduciendo las barreras de entrada para procedimientos avanzados. Las clínicas siguen externalizando estructuras de implantes complejas a laboratorios externos que insisten en piedras Tipo IV certificadas por ISO, llevando la demanda de yeso más profundamente al fragmentado canal de clínicas. Los propios laboratorios siguen siendo los mayores compradores absolutos, pero cederán participación de mercado a medida que la integración vertical por parte de las organizaciones de servicios dentales gane impulso.

Los institutos académicos contribuyen con una porción modesta del mercado de yeso dental, aunque sirven como líderes de opinión. El énfasis curricular en los flujos de trabajo híbridos forma a los nuevos graduados para vaciar, escanear y recortar modelos Tipo IV, perpetuando la familiaridad con el material a pesar de la ubicuidad de los escáneres. Los proveedores que se acercan a las universidades a menudo combinan descuentos educativos con software de trazabilidad, sembrando lealtad de marca a largo plazo. En términos netos, la descentralización desplaza los patrones de compra de un puñado de hospitales a miles de clínicas sin reducir los volúmenes totales de polvo, ofreciendo a los distribuidores un mapa logístico más amplio pero más complejo.

Análisis Geográfico

América del Norte concentró el 40,67% de los ingresos en 2025, favorecida por las estrictas normas de la Administración de Alimentos y Medicamentos que privilegian los polvos premium certificados por lote y por una combinación de procedimientos rica en rehabilitaciones de implantes de alto margen. Los Estados Unidos albergan más de 200.000 dentistas activos, y la demanda concentrada en restauraciones de arco completo impulsa un consumo constante de piedra Tipo IV. El reembolso vinculado a la odontología en el mismo día acelera las impresiones digitales para coronas unitarias, pero los laboratorios mantienen el yeso en juego para la verificación de estructuras, anclando las ventas regionales.

Europa enfrenta una CAGR moderada ya que su mercado de yeso dental lidia con la inminente escasez de yeso procedente de la desulfuración de gases de combustión una vez que las plantas de carbón sean clausuradas en 2038. Los fabricantes se están cubriendo con arrendamientos de canteras a largo plazo en España e importaciones desde el norte de África, aunque los retrasos en fletes y permisos medioambientales pesan sobre los márgenes. Las auditorías de calidad impulsadas por ISO en Alemania y Francia empujan a los laboratorios hacia polvos premium y trazables, compensando parcialmente la debilidad de los volúmenes. Las normas de la Unión Europea sobre desvío de vertederos añaden costos de manejo que llevan a algunos laboratorios a probar modelos de resina, amortiguando la demanda del Tipo III más que la del Tipo IV.

Asia-Pacífico es el claro motor de crecimiento, proyectado a una CAGR del 10,05% de 2026 a 2031. China, India, Vietnam e Indonesia están inaugurando nuevas clínicas a un ritmo significativo, y el turismo dental transfronterizo canaliza pacientes hacia Tailandia y Vietnam, donde un plazo de entrega de 48 horas favorece la piedra sobre las resinas impresas. La planta de implantes de RMB 1.000 millones de Envista en Suzhou señala confianza en las cargas de casos futuras, mientras que los megalaboratorios de prótesis localizados como XDENT reducen los tiempos de flete y anclan el aprovisionamiento de yeso en el país. Oriente Medio y África se benefician de los planes de diversificación del Golfo que subvencionan redes de clínicas, mientras que el crecimiento de América Latina depende en gran medida de la estabilidad macroeconómica de Brasil. En general, el impulso regional garantiza que el mercado de yeso dental permanezca globalmente equilibrado pero rico en oportunidades.

Panorama Competitivo

El mercado de yeso dental muestra una concentración moderada; GC Corporation, Kerr Dental (Envista), Kulzer, Zhermack, SHERA y Whip Mix concentran conjuntamente aproximadamente la mayoría de la participación, dejando espacio para proveedores regionales ágiles. Los competidores se diferencian en tecnología de superficie escaneable, resistencia a la abrasión y trazabilidad documentada según ISO. La alianza de Whip Mix en 2026 con Rapid Shape agrupa piedras, escáneres e impresoras en un único ciclo validado, elevando los costos de cambio para los laboratorios. La actualización de software Ceramill de Amann Girrbach en abril de 2026 amplió los módulos de diseño para prótesis parciales coladas e introdujo herramientas de fresado con una vida útil un 300% mayor, destacando un giro hacia los ingresos recurrentes por consumibles.

La seguridad de las materias primas está emergiendo como una palanca estratégica. Los formuladores europeos están explorando adquisiciones de canteras para cubrirse ante el declive del suministro procedente de la desulfuración de gases de combustión, lo que podría desencadenar consolidación y elevar las barreras para los participantes más pequeños. En Asia-Pacífico de alto crecimiento, los distribuidores enfatizan la entrega en 24 horas y la formación presencial para ganar la lealtad de los nuevos propietarios de clínicas. Los fabricantes de impresoras de resina continúan cortejando a los usuarios de yeso con cadenas de herramientas híbridas, pero los técnicos prefieren los polvos que proporcionan sensación táctil en el margen, preservando una ventaja defensible. El próximo campo de batalla podría ser las piedras antimicrobianas o de cambio de color que señalan visualmente el fraguado completo, reduciendo el recorte prematuro de troqueles y las reelaboraciones asociadas.

Líderes de la Industria del Yeso Dental

GC Corporation

Kulzer GmbH

Zhermack SpA

SHERA Werkstoff-Technologie GmbH

Kerr Dental (Envista)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: La Fundación de Salud Bucal respaldó el plan del gobierno de establecer nuevos centros de salud de proximidad en toda Inglaterra. Sin embargo, enfatiza que estos centros no deben percibirse como una solución a corto plazo para los problemas sistémicos que afectan a la odontología del Servicio Nacional de Salud.

- Noviembre de 2025: Especialistas surcoreanos han desarrollado un innovador yeso diseñado para restaurar los dientes de forma natural. Los expertos de la industria anticipan que este avance podría potencialmente reemplazar los empastes tradicionales, las cirugías invasivas y los procedimientos dentales de alto costo en el futuro. El yeso administra el fármaco Tideglusib directamente en los tejidos gingivales a través de microagujas.

Alcance del Informe Global del Mercado de Yeso Dental

Según el alcance del informe, el yeso dental, conocido químicamente como hemihidrato de sulfato de calcio, es un material fundamental en odontología derivado del mineral de origen natural yeso. Los usos principales del yeso dental se centran en su papel como material auxiliar en laboratorios y clínicas dentales.

El mercado de yeso dental está segmentado por tipo de producto, aplicación, usuarios finales y geografía. Según el tipo de producto, el mercado se segmenta en Tipo I - yeso de impresión, Tipo II - yeso de modelo/articulación, Tipo III - piedra dental (piedra de modelo), Tipo IV - piedra de troquel de alta resistencia y baja expansión, y Tipo V - piedra de troquel de alta resistencia y alta expansión. Según la aplicación, el mercado se segmenta en restauración y prostodoncia, ortodoncia y modelos de estudio, implantología y troqueles CAD/CAM, base de modelo y articulación. Por usuarios finales, el mercado se segmenta en laboratorios dentales, hospitales dentales, clínicas dentales e institutos académicos y de investigación. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Tipo I - Yeso de Impresión |

| Tipo II - Yeso de Modelo/Articulación |

| Tipo III - Piedra Dental (Piedra de Modelo) |

| Tipo IV - Piedra de Troquel de Alta Resistencia y Baja Expansión |

| Tipo V - Piedra de Troquel de Alta Resistencia y Alta Expansión |

| Restauración y Prostodoncia (coronas, puentes, prótesis) |

| Ortodoncia y Modelos de Estudio |

| Implantología y Troqueles CAD/CAM |

| Base de Modelo y Articulación |

| Laboratorios Dentales |

| Hospitales Dentales |

| Clínicas Dentales |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto (ISO 6873) | Tipo I - Yeso de Impresión | |

| Tipo II - Yeso de Modelo/Articulación | ||

| Tipo III - Piedra Dental (Piedra de Modelo) | ||

| Tipo IV - Piedra de Troquel de Alta Resistencia y Baja Expansión | ||

| Tipo V - Piedra de Troquel de Alta Resistencia y Alta Expansión | ||

| Por Aplicación | Restauración y Prostodoncia (coronas, puentes, prótesis) | |

| Ortodoncia y Modelos de Estudio | ||

| Implantología y Troqueles CAD/CAM | ||

| Base de Modelo y Articulación | ||

| Por Usuario Final | Laboratorios Dentales | |

| Hospitales Dentales | ||

| Clínicas Dentales | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de yeso dental y su valor esperado para 2031?

El tamaño del mercado de yeso dental se sitúa en USD 44,43 millones en 2026 y se proyecta que alcance USD 65,58 millones en 2031.

¿A qué velocidad está creciendo el mercado?

Entre 2026 y 2031 se prevé que el mercado se expanda a una CAGR del 8,1%, impulsado principalmente por la implantología y el crecimiento de clínicas en Asia-Pacífico.

¿Qué tipo de producto tiene la mayor participación?

La piedra de troquel de alta resistencia y baja expansión Tipo IV concentró el 40,56% de la participación de mercado en 2025 y sigue siendo el referente de precisión para implantes y estructuras CAD/CAM.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida construcción de clínicas, el floreciente turismo dental en Tailandia y Vietnam, y el creciente acceso de la clase media a procedimientos impulsan a la región hacia una CAGR del 10,05% hasta 2031.

Última actualización de la página el: