Tamaño y Participación del Mercado de Sistemas de Impresión Dental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Impresión Dental por Mordor Intelligence

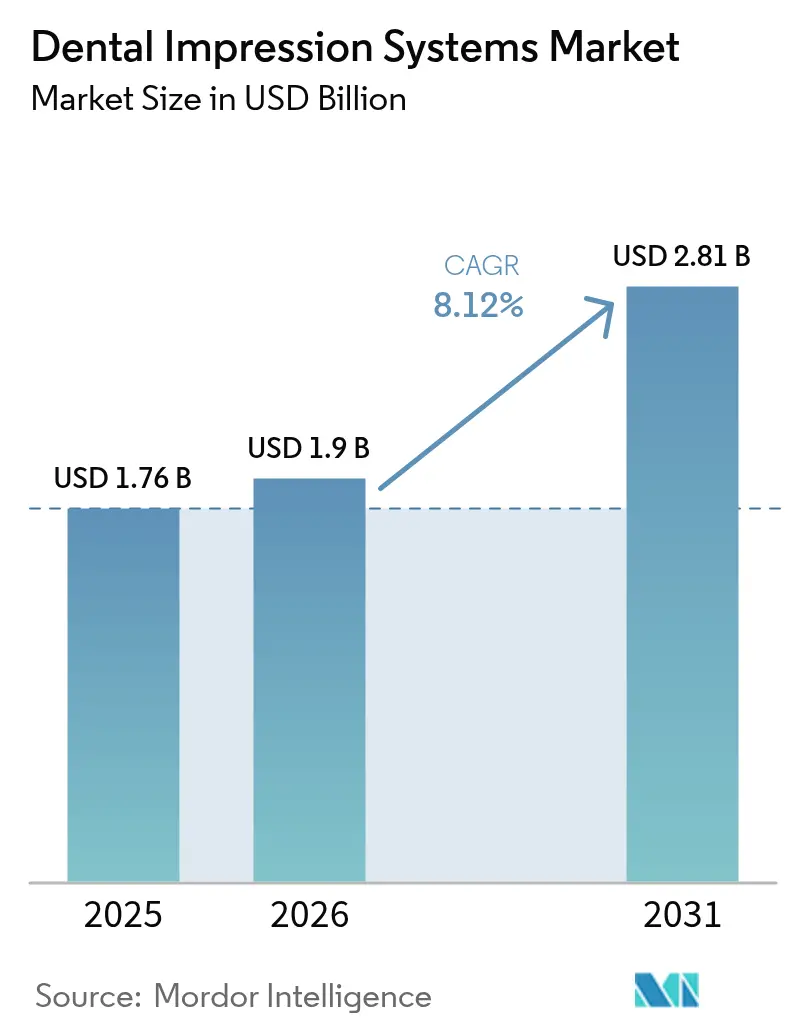

Se espera que el tamaño del mercado de sistemas de impresión dental crezca de USD 1.760 millones en 2025 a USD 1.900 millones en 2026 y se prevé que alcance USD 2.810 millones en 2031 a una CAGR del 8,12% durante 2026-2031. La fuerte migración de materiales elastoméricos hacia escáneres digitales, el aumento de los volúmenes de procedimientos estéticos y la creciente necesidad de tratamiento de enfermedades bucales sustentan colectivamente este crecimiento. Las consultas que adoptan estas tecnologías de forma temprana reportan menos repeticiones de trabajos, menor tiempo en el sillón y mayor aceptación por parte del paciente, ventajas que continúan ampliando la brecha de rendimiento entre las técnicas convencionales y las digitales. Los aseguradores de América del Norte ahora reembolsan la mayoría de los flujos de trabajo digitales a la par con las impresiones convencionales, lo que permite a las clínicas recuperar las inversiones de capital más rápidamente. En Asia-Pacífico, la creciente demanda de atención restauradora básica se combina con el aumento de los flujos de turismo médico, lo que lleva a las clínicas a equilibrar los materiales sensibles al costo con actualizaciones específicas a escáneres de nivel básico.

Conclusiones Clave del Informe

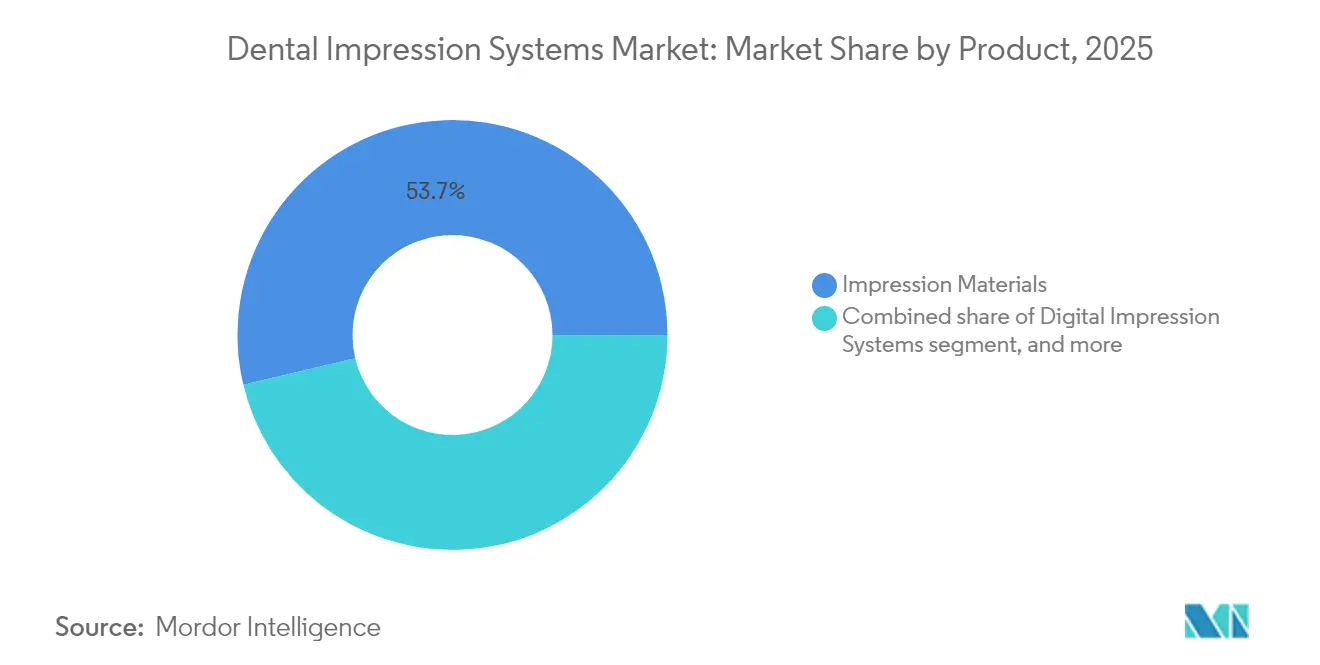

- Por producto, los materiales de impresión lideraron con una participación de ingresos del 53,72% en 2025; se proyecta que los sistemas digitales se expandan a una CAGR del 10,12% hasta 2031.

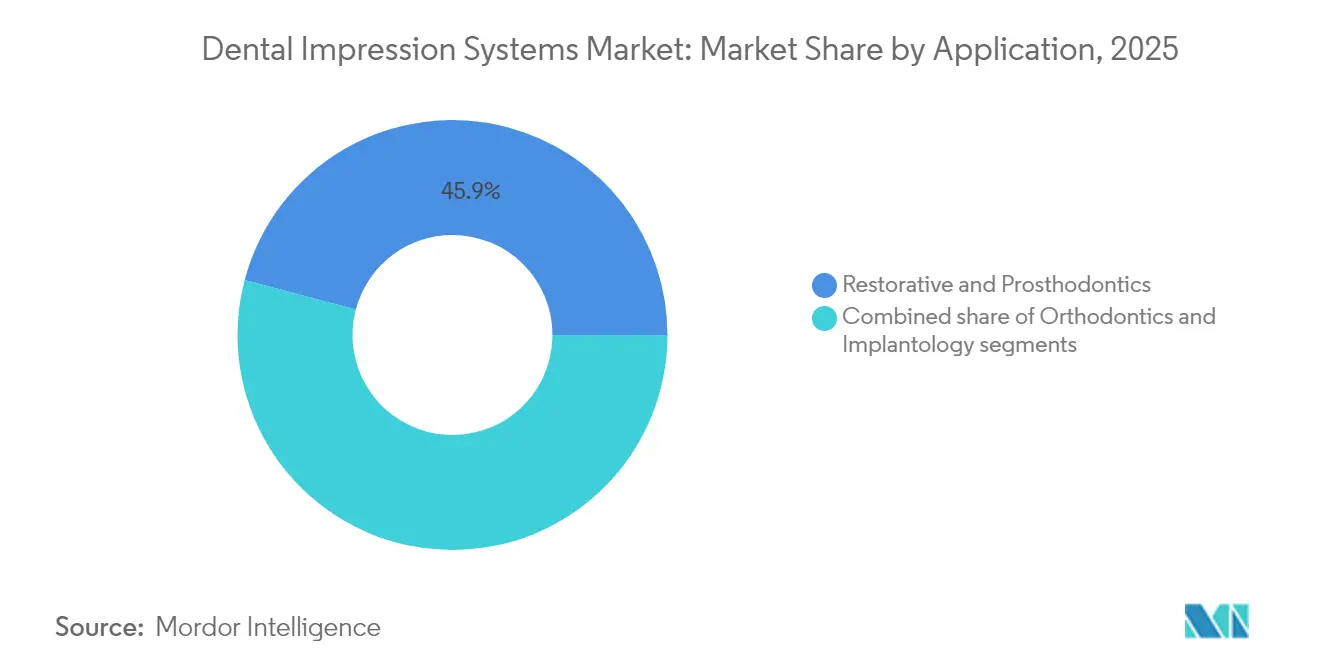

- Por aplicación, los tratamientos restauradores y de prostodoncia representaron el 45,88% de la participación del mercado de sistemas de impresión dental en 2025, mientras que la implantología registra la CAGR proyectada más alta del 11,28% hasta 2031.

- Por usuario final, las clínicas dentales mantuvieron el 61,45% del tamaño total del mercado de sistemas de impresión dental en 2025; los laboratorios dentales registran el crecimiento más rápido con una CAGR del 11,02% hasta 2031.

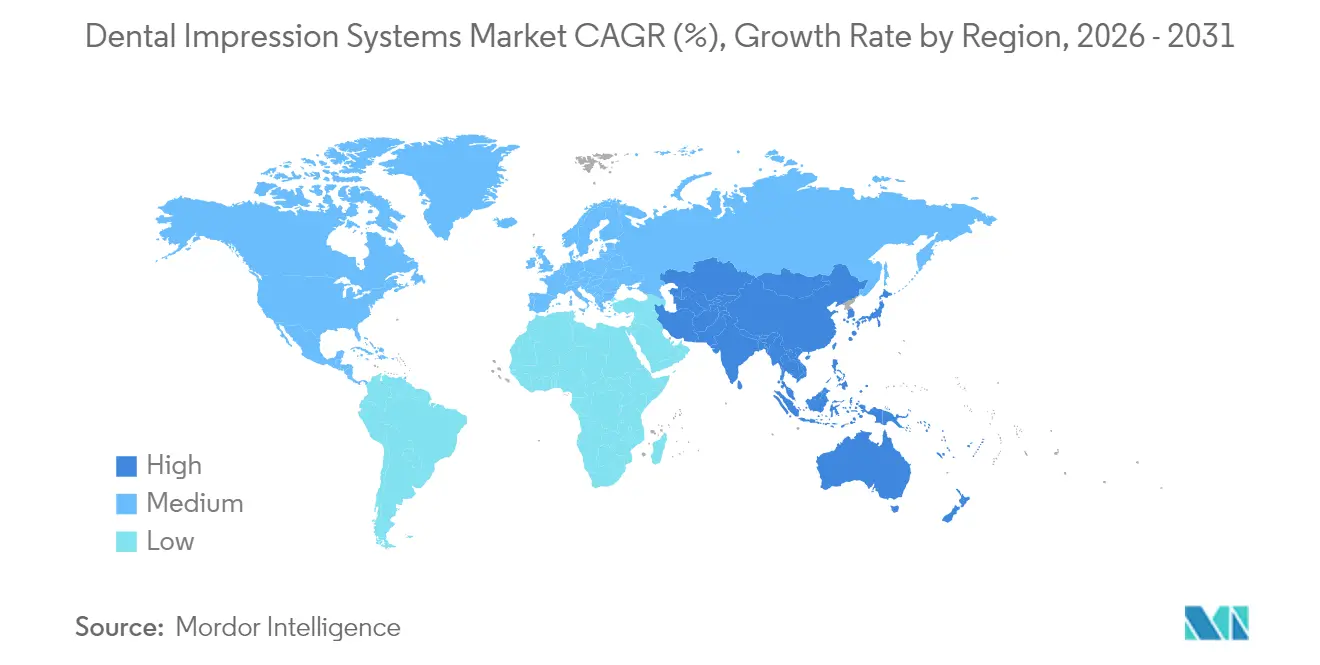

- Por geografía, América del Norte lideró con una participación de ingresos del 34,02% en 2025, mientras que Asia-Pacífico avanza a una CAGR del 9,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Impresión Dental

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de soluciones de odontología digital | +1.2% | Global — más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la demanda de procedimientos dentales estéticos | +1.8% | Global — concentrado en mercados desarrollados | Corto plazo (≤2 años) |

| Creciente carga global de enfermedades bucales | +1.5% | Global — mayor impacto en Asia-Pacífico y Oriente Medio-África | Largo plazo (≥4 años) |

| Expansión del turismo dental en mercados emergentes | +0.8% | Núcleo en Asia-Pacífico, con extensión a Oriente Medio-África | Mediano plazo (2-4 años) |

| Avances tecnológicos en escaneado intraoral e impresión 3D | +1.0% | Centros de innovación en América del Norte y Europa | Corto plazo (≤2 años) |

| Cambio hacia flujos de trabajo en el sillón y restauraciones en el mismo día | +0.5% | Principalmente América del Norte y Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Soluciones de Odontología Digital

La evidencia generalizada demuestra ahora que los escáneres intraorales favorecen restauraciones de mayor calidad al tiempo que reducen el tiempo en el sillón. Una encuesta de la Asociación Dental Americana de 2025 muestra que el 53% de los dentistas estadounidenses utilizan escáneres, y el 70% cita la eficiencia como el principal impulsor[1]Asociación Dental Americana, "Encuesta de Adopción de Escáneres Intraorales 2025," ada.org. La penetración varía notablemente; 3Shape reporta una tasa del 57% en los Estados Unidos frente a una adopción mucho menor en muchas economías emergentes. El 93% de las facultades de odontología de América del Norte ya incorporan módulos de CAD/CAM, aunque persisten cuellos de botella en la formación del profesorado. Los primeros adoptantes obtienen ventajas competitivas gracias a una mayor aceptación del tratamiento y menores tasas de repetición de trabajos, creando efectos de red que aceleran la adquisición de más escáneres.

Aumento de la Demanda de Procedimientos Dentales Estéticos

La preferencia de los consumidores por restauraciones de aspecto natural en el mismo día se ha intensificado. Los datos de encuestas revelan que el 85% de los pacientes prefieren el tratamiento en una sola visita y el 50% pagará un precio adicional por la rapidez[2]Oficina Editorial de Frontiers, "Actitudes de los Pacientes hacia la Odontología en el Mismo Día," frontiersin.org. Los sistemas de impresión digital satisfacen estas expectativas al eliminar las distorsiones elastoméricas y permitir una combinación de color precisa, especialmente crítica para las cerámicas anteriores. El envejecimiento de la población con mayores ingresos discrecionales amplía aún más el segmento estético. Las preparaciones mínimamente invasivas también elevan los estándares técnicos que favorecen los métodos digitales frente a los tradicionales.

Creciente Carga Global de Enfermedades Bucales

La Organización Mundial de la Salud informa que 3.500 millones de personas experimentan actualmente enfermedades bucales sin tratar. La carga es mayor en las regiones de ingresos bajos y medios donde los servicios preventivos siguen siendo escasos, lo que aumenta la demanda de atención restauradora compleja. Los escáneres digitales ayudan a los pacientes con problemas médicos que no pueden tolerar impresiones prolongadas, ampliando el acceso. A medida que las poblaciones envejecen, aumentan los casos de múltiples unidades y con soporte de implantes, reforzando la necesidad de impresiones consistentemente precisas.

Expansión del Turismo Dental en Mercados Emergentes

Países como Tailandia, India y México atraen a pacientes internacionales combinando ventajas de costo con equipos modernos. Las impresiones digitales facilitan la planificación del tratamiento transfronterizo: los clínicos pueden capturar datos en el extranjero y finalizar las prótesis en casa utilizando archivos STL estandarizados. Las regulaciones de dispositivos armonizadas y la mayor sofisticación en la investigación de los pacientes apoyan aún más las compras de escáneres premium en las clínicas de destinos turísticos.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de equipos y procedimientos dentales avanzados | −0.9% | Global — más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Cobertura de seguro limitada y desafíos de reembolso | −0.8% | América del Norte y Europa | Largo plazo (≥4 años) |

| Preocupaciones sobre seguridad de datos e interoperabilidad en flujos de trabajo digitales | −0.6% | Global — acentuado en regiones con leyes de privacidad estrictas | Mediano plazo (2-4 años) |

| Escasez de profesionales capacitados para sistemas de impresión digital | −0.7% | Global — mayor impacto en mercados emergentes y rurales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Equipos y Procedimientos Dentales Avanzados

Los escáneres de nivel básico como el Medit i700 tienen un precio de lista de entre USD 13.000 y USD 21.900, mientras que los sistemas completos de CAD/CAM en el sillón pueden superar los USD 100.000. Estos compromisos de capital disuaden a las clínicas más pequeñas, especialmente donde los ingresos per cápita siguen siendo bajos. Las licencias de software continuas, el mantenimiento y la formación del personal amplían la brecha de costos. Una encuesta de profesionales de 2025 registró que el 85% de los encuestados citaba el precio como el principal obstáculo para la adopción de escáneres. Las organizaciones de servicios dentales (DSO) más grandes pueden amortizar los costos en múltiples sedes, contribuyendo a cambios en la participación de mercado que favorecen a las redes consolidadas.

Cobertura de Seguro Limitada y Desafíos de Reembolso

Muchos aseguradores aún reembolsan las impresiones digitales y convencionales con tarifas idénticas, erosionando el incentivo financiero para cambiar. Las brechas de cobertura para dentaduras postizas o alineadores producidos digitalmente obligan a los profesionales a cobrar tarifas más altas de bolsillo, lo que ralentiza la adopción entre los pacientes sensibles al precio. Los modelos de reembolso basado en valor que actualmente se encuentran en fase piloto pueden recompensar resultados clínicos superiores en el futuro, pero los marcos actuales de pago por servicio limitan el retorno de la inversión tecnológica a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sistemas Digitales Reconfiguran el Dominio Tradicional

Los materiales de impresión mantuvieron una participación de ingresos del 53,72% en 2025, lo que subraya su uso arraigado en procedimientos restauradores de alto volumen y sensibles al precio. En las economías emergentes, los productos elastoméricos siguen siendo la opción predeterminada debido a sus bajos costos unitarios y su compatibilidad universal con los laboratorios. Sin embargo, los sistemas digitales impulsan la expansión más rápida, creciendo un 10,12% anual a medida que las clínicas priorizan la precisión y la comodidad del paciente. Los consumibles vinculados a los escáneres —puntas de un solo uso, discos de calibración y suscripciones anuales de software— crean flujos de ingresos recurrentes que los materiales tradicionales no pueden replicar. Los estudios clínicos reportan hasta un 40% menos de repeticiones de trabajos con impresiones digitales, lo que refuerza los argumentos económicos para los casos de complejidad media y alta.

Los escáneres de segunda generación ahora ofrecen archivos STL de arquitectura abierta, lo que permite a los laboratorios integrarse con cualquier plataforma CAD. Esta interoperabilidad erosiona aún más el dominio de los materiales al eliminar las preocupaciones sobre la dependencia de un proveedor. Mientras tanto, los fabricantes de materiales tradicionales responden con formulaciones biocompatibles para escenarios especializados como la ferulización de implantes, buscando preservar su relevancia en medio del cambio digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Implantología Impulsa la Adopción Premium

La implantología registra el ascenso más rápido, con una CAGR del 11,28% hasta 2031, a medida que aumentan las colocaciones de fijaciones de titanio y se intensifica la complejidad de los casos. La correcta alineación tridimensional exige una precisión a nivel de micras inalcanzable con muchas técnicas elastoméricas, lo que hace que los escáneres sean esenciales para los flujos de trabajo de cirugía guiada. Las impresiones digitales acortan los plazos de restauración de implantes en un 30% de media, lo que permite protocolos de carga inmediata que aumentan tanto la satisfacción del paciente como el rendimiento de la clínica. Los tratamientos restauradores y de prostodoncia continúan representando el 45,88% de los ingresos, impulsados por el volumen de procedimientos; sin embargo, la penetración digital sigue siendo mixta porque las coronas posteriores de una sola unidad a menudo toleran ajustes ligeramente menos precisos.

La ortodoncia, ahora firmemente alineada con la terapia de alineadores transparentes, disfruta de flujos de trabajo casi universalmente digitales en los mercados desarrollados. Los datos del escáner alimentan motores de planificación del tratamiento basados en la nube, reduciendo los plazos de entrega del laboratorio de semanas a días. Incluso los casos de brackets convencionales emplean modelos digitales para bandejas de cementado indirecto, lo que demuestra que una vez que una clínica adquiere un escáner para alineadores, invariablemente extiende su uso a los tratamientos adyacentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Centralización de Laboratorios Acelera el Crecimiento

Los laboratorios dentales registran la CAGR más rápida del 11,02% a medida que los centros de fresado CAD/CAM aprovechan las economías de escala. Los escaneos capturados en las clínicas viajan digitalmente a los laboratorios, donde el anidamiento y el fresado automatizados optimizan el rendimiento del material. En contraste, las clínicas mantienen la mayor participación del 61,45% porque la mayoría de las impresiones se originan en el sillón. Los hospitales y las universidades, aunque son clientes más pequeños, actúan como incubadoras tecnológicas, estableciendo protocolos que la práctica privada adopta en última instancia. Los portales de diseño basados en la nube ahora permiten a los laboratorios entregar ajustes de diseño iterativos en cuestión de horas, reforzando las ventajas de la producción centralizada.

En las regiones desarrolladas, las DSO canalizan las compras de impresiones a través de proveedores preferidos, negociando descuentos por volumen que desplazan aún más los flujos de trabajo hacia centros centralizados. Los mercados emergentes aún dependen en gran medida de las impresiones elastoméricas en el sillón, pero el aumento de la alfabetización digital y la caída de los precios de los escáneres auguran transiciones rápidas centradas en el laboratorio.

Análisis Geográfico

América del Norte lidera con el 34,02% de los ingresos de 2025, respaldada por una sólida cobertura de seguros, altos ingresos disponibles y una adopción tecnológica temprana. Las vías regulatorias claras a través de las autorizaciones 510(k) de la FDA fomentan una entrada predecible al mercado. Sin embargo, la presión competitiva de las DSO impulsa a los proveedores de equipos a ajustar los precios y a combinar los escáneres con software de gestión de consultas para preservar los márgenes.

Asia-Pacífico es la región de más rápido crecimiento, expandiéndose a una CAGR del 9,31%. Las poblaciones de clase media urbana buscan restauraciones de mayor calidad, mientras que Tailandia e India atraen a turistas dentales internacionales que esperan equipos modernos. China lidera el crecimiento absoluto a medida que los fabricantes nacionales introducen escáneres optimizados en costos y personalizados para los puntos de precio locales.

Europa muestra una expansión constante respaldada por una cobertura dental pública integral y regulaciones de dispositivos estandarizadas. Alemania y los países nórdicos exhiben algunas de las tasas más altas del mundo de escáneres por dentista. Las normas armonizadas del Reglamento de Dispositivos Médicos (MDR) agilizan los flujos de equipos transfronterizos, beneficiando a las redes de laboratorios paneuropeas.

Oriente Medio-África y América del Sur siguen siendo mercados incipientes pero prometedores. Los programas de salud bucal financiados por el gobierno en Arabia Saudita y Brasil ahora enfatizan la formación digital, sentando las bases para la futura adquisición de escáneres. El costo sigue siendo una barrera, pero los distribuidores locales ofrecen cada vez más modelos de arrendamiento que alinean los pagos con los volúmenes de casos.

Panorama Competitivo

El mercado de sistemas de impresión dental muestra una fragmentación moderada: las multinacionales globales se enfrentan a competidores ágiles centrados en lo digital. Dentsply Sirona, 3Shape, Align Technology y Planmeca compiten en ecosistemas integrales que vinculan escáneres con diseño y fresado. La integración de inteligencia artificial está emergiendo como el diferenciador decisivo; la actualización TRIOS de 3Shape en 2025 añadió detección automatizada de caries, creando valor más allá de la captura de impresiones. Actores regionales rentables como Medit ganan participación en Asia-Pacífico al fijar el precio de los escáneres por debajo de USD 15.000 y ofrecer formatos de archivo abiertos.

La consolidación de las DSO remodela la adquisición. Las 20 principales DSO de América del Norte ya representan casi la mitad de todas las instalaciones de escáneres. Los proveedores que incorporan análisis de suscripción, formación de técnicos y almacenamiento en la nube en contratos a largo plazo logran ingresos recurrentes. Las barreras de propiedad intelectual siguen siendo altas: los algoritmos de escaneo principales y los diseños de trayectoria óptica gozan de protección de patente activa hasta 2030-2035, lo que limita los riesgos de mercantilización.

El software sigue siendo el campo de batalla donde los proveedores cultivan la fidelización. Los defensores de la arquitectura abierta argumentan que la portabilidad de archivos empodera a los clínicos, mientras que los proveedores de circuito cerrado enfatizan los flujos de trabajo validados y el cumplimiento normativo. Las alianzas estratégicas —como la asociación de Planmeca con myOrthos— ilustran la tendencia hacia la integración vertical, donde los fabricantes de hardware se vinculan directamente con plataformas de terapia especializadas.

Líderes de la Industria de Sistemas de Impresión Dental

Dentsply Sirona

3M

Ivoclar Vivadent

Danaher (Kerr)

3Shape A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: 3Shape lanzó capacidades completas de inteligencia artificial en sus escáneres TRIOS, habilitando la detección automatizada de caries y propuestas de tratamiento.

- Febrero de 2025: Patterson Companies completó una adquisición de USD 4.100 millones por parte de Patient Square Capital, impulsando la escala de distribución de soluciones digitales.

- Enero de 2025: Align Technology registró un crecimiento de ingresos del 12% interanual, citando una mayor adopción de impresiones digitales en casos de alineadores transparentes.

- Diciembre de 2024: Dentsply Sirona lanzó CEREC Primescan 2.0 con mayor velocidad y precisión en el escaneo de implantes.

- Noviembre de 2024: Los ingresos de la división digital del Straumann Group aumentaron un 8,5%, impulsados por flujos de trabajo de implantes asistidos por escáner.

- Septiembre de 2024: Planmeca amplió su colaboración con myOrthos en planificación ortodóntica digital.

Alcance del Informe Global del Mercado de Sistemas de Impresión Dental

El sistema de impresión dental es una impresión negativa de los dientes y los tejidos blandos de la boca, a partir de la cual se puede producir un modelo o molde positivo. Un modelo digital 3D que puede utilizarse para la odontología CAD/CAM se genera capturando los escaneos intraorales y el tejido gingival. Se captura utilizando tecnologías de imagen seguras y no invasivas.

El Mercado de Sistemas de Impresión Dental está segmentado por Producto (Material de Impresión, Escáner Intraoral y Otros Productos), Aplicación (Ortodoncia, Odontología Restauradora y Prostodoncia, y Otras Aplicaciones) y Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Materiales de Impresión |

| Sistemas de Impresión Digital (Escáneres Intra/Extraorales) |

| Accesorios y Consumibles |

| Restauración y Prostodoncia |

| Ortodoncia |

| Implantología |

| Clínicas Dentales |

| Hospitales |

| Laboratorios Dentales |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Materiales de Impresión | |

| Sistemas de Impresión Digital (Escáneres Intra/Extraorales) | ||

| Accesorios y Consumibles | ||

| Por Aplicación | Restauración y Prostodoncia | |

| Ortodoncia | ||

| Implantología | ||

| Por Usuario Final | Clínicas Dentales | |

| Hospitales | ||

| Laboratorios Dentales | ||

| Institutos Académicos y de Investigación | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de sistemas de impresión dental?

El tamaño del mercado de sistemas de impresión dental es de USD 1.900 millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que el mercado registre una CAGR del 8,12% y alcance USD 2.810 millones en 2031.

¿Qué segmento de producto se está expandiendo más rápidamente?

Los sistemas de impresión digital registran el crecimiento más rápido, avanzando a una CAGR del 10,12% entre 2026 y 2031.

¿Por qué la implantología impulsa la adopción de escáneres?

Los procedimientos de implantes requieren una precisión a nivel de micras, y las impresiones digitales reducen los tiempos de tratamiento en un 30% al tiempo que mejoran el ajuste protésico.

¿Qué región añadirá más ingresos nuevos?

Asia-Pacífico registra la CAGR regional más alta del 9,31%, impulsada por la creciente demanda de la clase media y los flujos de turismo dental.

¿Qué barrera clave inhibe las compras de escáneres?

Los altos costos iniciales de los equipos —escáneres desde USD 13.000 hasta USD 21.900 y sistemas completos en el sillón por encima de USD 100.000— siguen siendo el principal elemento disuasorio para las consultas más pequeñas.

Última actualización de la página el: