Tamaño y Participación del Mercado de Pasta Dental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 394.93 Millones de dólares |

| Tamaño del Mercado (2031) | 560.41 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.25% CAGR |

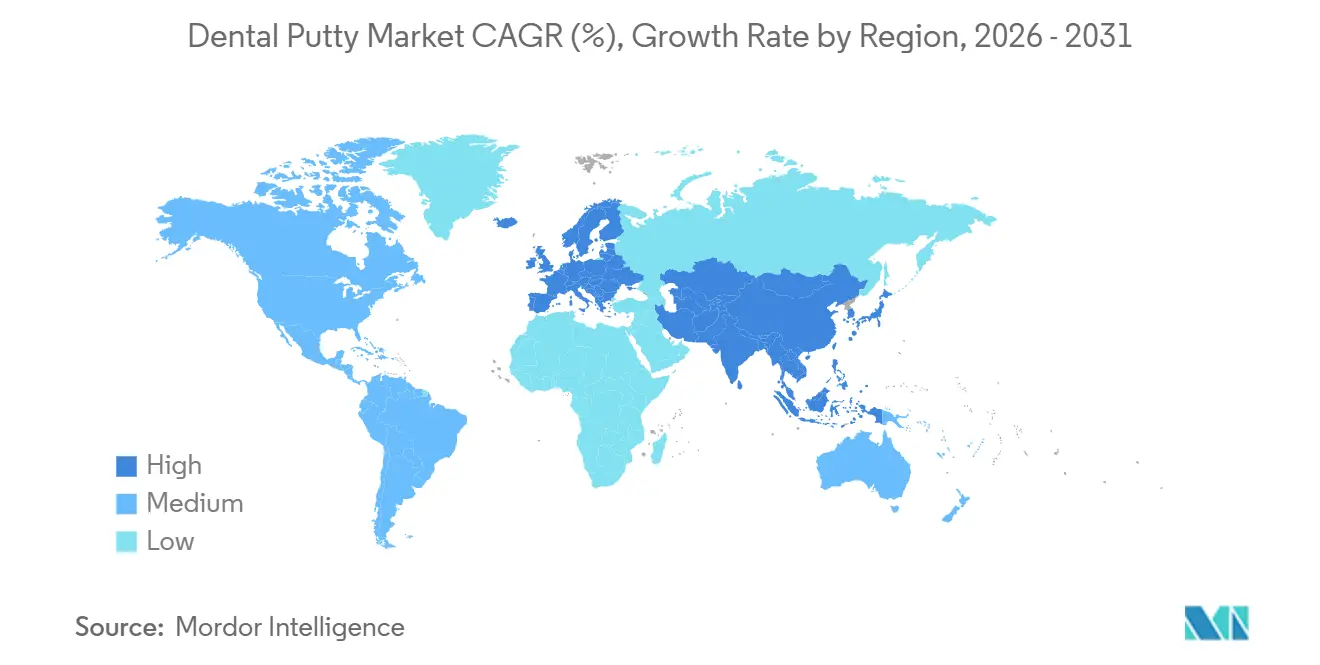

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

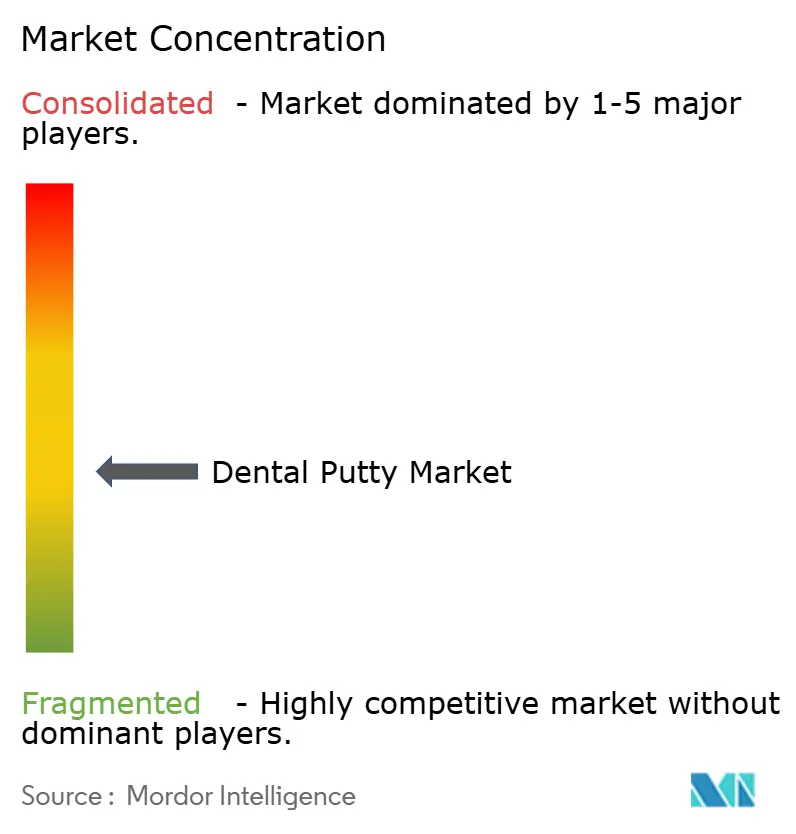

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pasta Dental por Mordor Intelligence

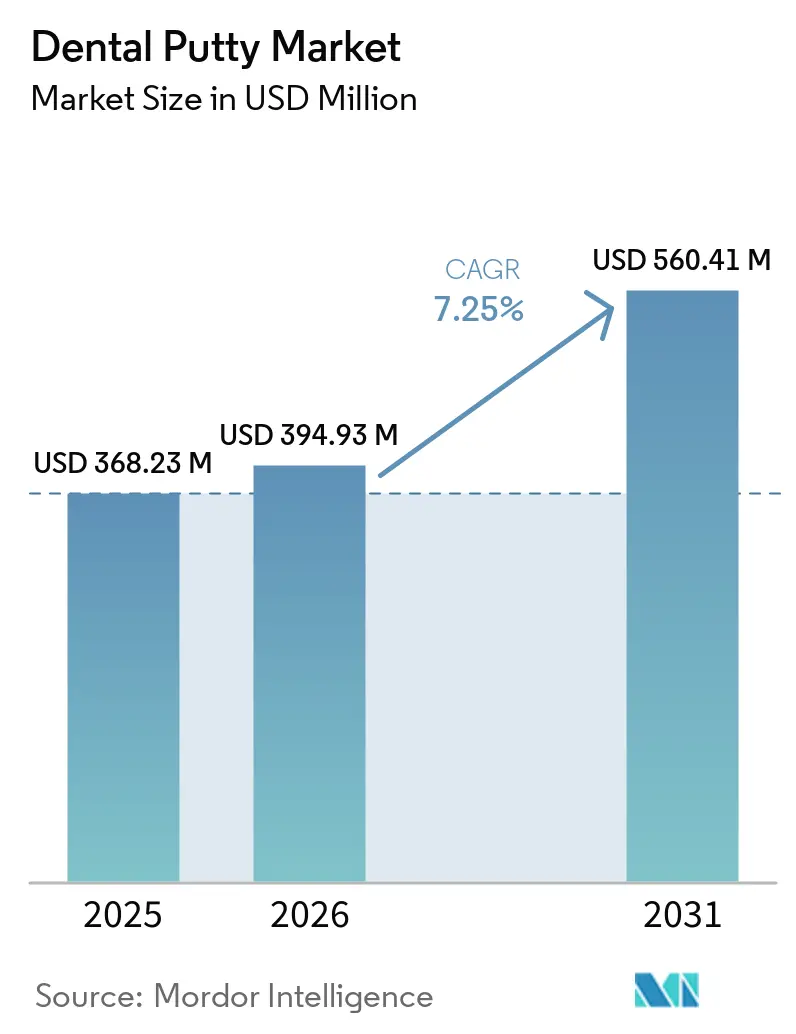

Se proyecta que el tamaño del Mercado de Pasta Dental se expanda desde USD 368,23 millones en 2025 y USD 394,93 millones en 2026 hasta USD 560,41 millones en 2031, registrando una CAGR del 7,25% entre 2026 y 2031.

Los materiales de impresión analógicos continúan manteniendo una posición firme incluso a medida que el escaneo digital gana terreno, ya que muchos casos de múltiples unidades y arco completo aún dependen de impresiones físicas para la verificación del ajuste. América del Norte lideró en 2025, respaldada por flujos de trabajo clínicos estandarizados y una sólida adquisición de materiales consumibles. Asia-Pacífico es el líder de crecimiento hasta 2031 a medida que el turismo dental se expande, los grupos de pacientes de ingresos medios aumentan y las grandes clínicas amplían su capacidad. En química de materiales, el VPS mantiene una posición duradera debido a la facilidad de manejo y la estabilidad dimensional confiable, mientras que el poliéter se acelera en casos complejos que se benefician de la hidrofilicidad y mayor rigidez. Las aplicaciones reflejan esta realidad clínica, con la prostodoncia anclando el volumen y la implantología avanzando más rápido sobre la base de protocolos más exigentes donde la verificación analógica sigue siendo común.

Conclusiones Clave del Informe

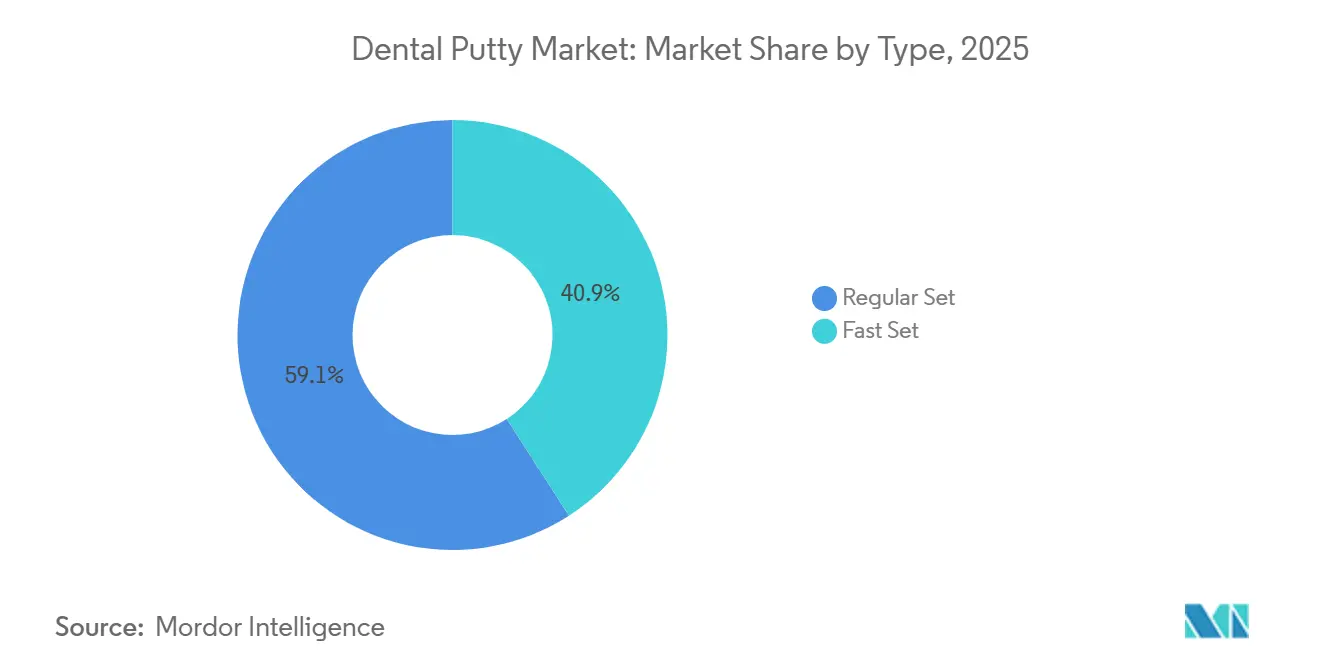

- Por tipo, las pastas de fraguado regular mantuvieron una participación del 59,12% en 2025, mientras que las formulaciones de fraguado rápido están proyectadas para crecer a una CAGR del 7,98% hasta 2031 en el mercado de pasta dental.

- Por tipo de producto, el VPS lideró con una participación de ingresos del 58,91% en 2025, mientras que el poliéter está proyectado para expandirse a una CAGR del 8,13% hasta 2031.

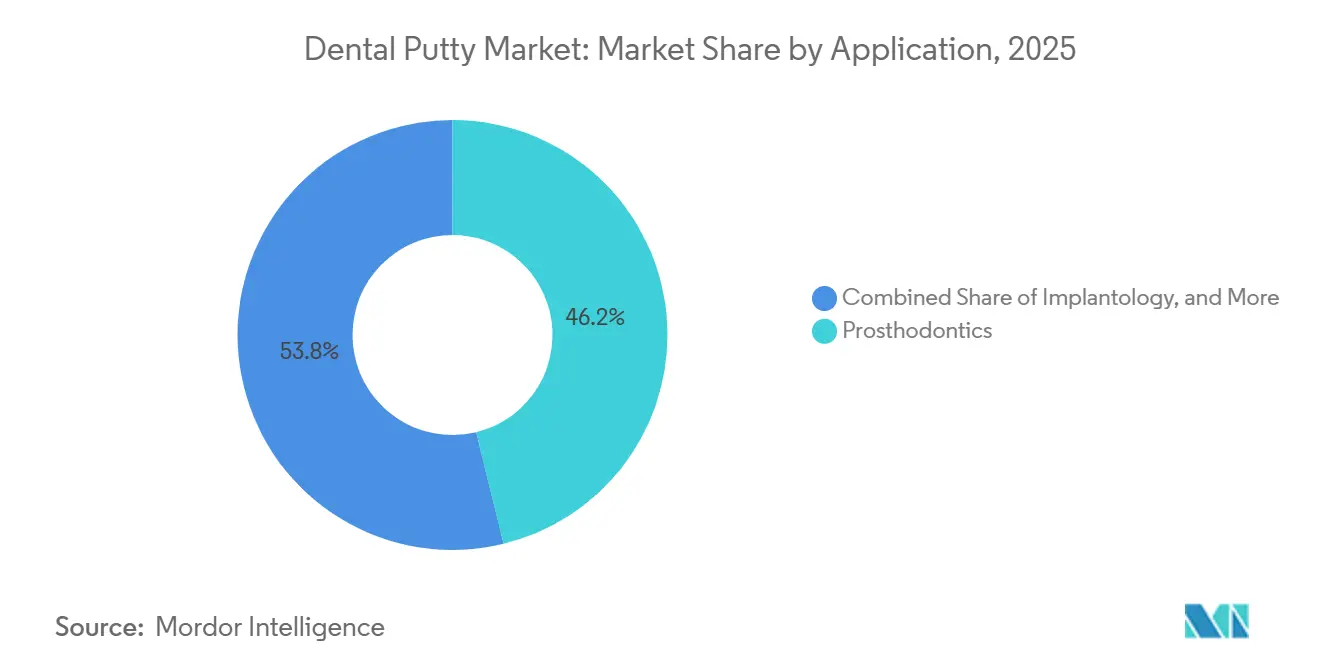

- Por aplicación, la prostodoncia representó una participación del 46,18% en 2025, mientras que la implantología se pronostica como la aplicación de más rápido crecimiento con una CAGR del 8,95% hasta 2031 en el mercado de pasta dental.

- Por forma de dispensación, los cartuchos de mezcla automática representaron una participación del 51,32% en 2025 en el mercado de pasta dental, mientras que los frascos de mezcla manual están proyectados para crecer a una CAGR del 7,65% hasta 2031.

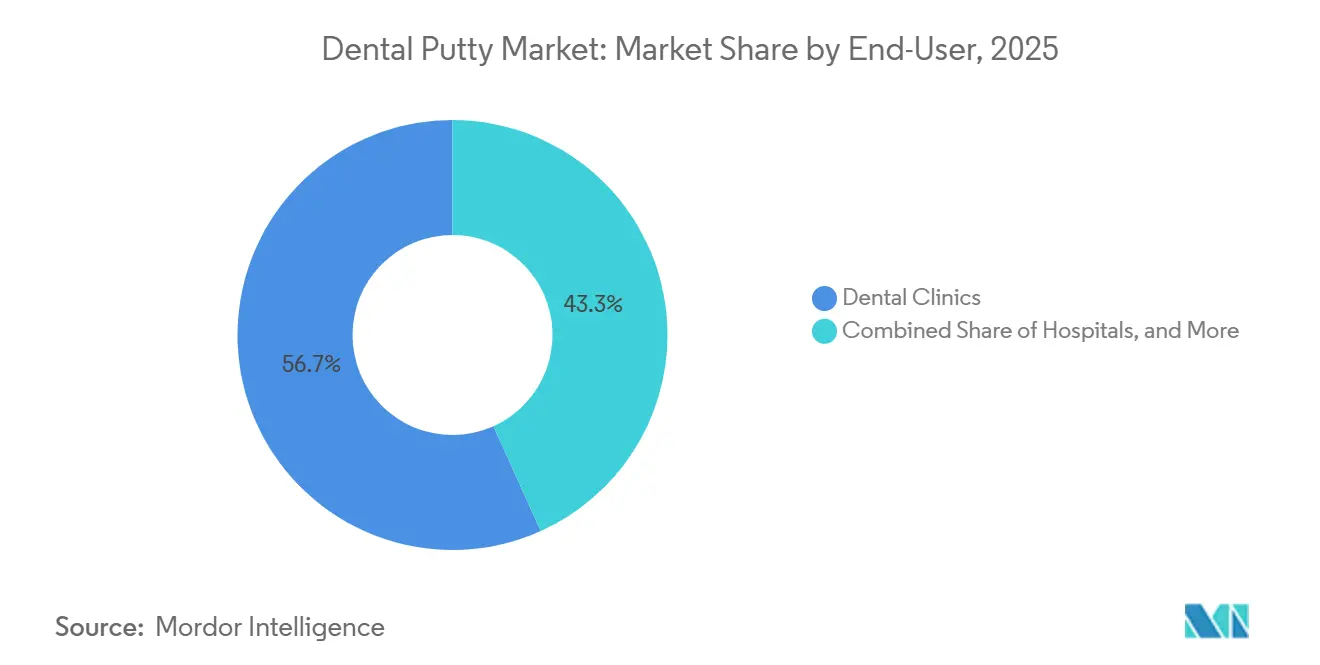

- Por usuario final, las clínicas mantuvieron una participación del 52,76% en 2025, mientras que los laboratorios dentales se anticipan que registrarán el crecimiento más rápido con una CAGR del 8,48% hasta 2031.

- Por geografía, América del Norte mantuvo el 36,74% de la participación de mercado en 2025, mientras que Asia-Pacífico registró la CAGR proyectada más alta del 9,73% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pasta Dental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Bucales y Edentulismo | +1.8% | Global, pronunciado en Asia del Sur (prevalencia de periodontitis del 17,57%), América Latina (tasa de edentulismo del 7,39%) | Mediano plazo (2-4 años) |

| Creciente Demanda de Procedimientos Restauradores y Prostodónticos | +1.6% | América del Norte y Europa, corredores de crecimiento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances en el Rendimiento de Pastas VPS/Poliéter | +1.4% | Global, adopción temprana en centros de investigación clínica en Alemania, Japón y Estados Unidos | Corto plazo (≤ 2 años) |

| Demografía Envejecida que Incrementa los Casos Indirectos Complejos | +1.9% | Mercados principales de Asia-Pacífico y segmentos geriátricos selectos de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Las Impresiones Analógicas Siguen Siendo Preferidas para Casos Desafiantes (Arco Completo, Subgingival) | +0.9% | Nacional, con ganancias tempranas en clínicas de implantes especializadas, incluidos centros urbanos chilenos y centros dispersos globalmente | Mediano plazo (2-4 años) |

| Restricciones de Capital que Frenan la Adopción de Escáneres en Clínicas Sensibles al Costo | +0.7% | Asia-Pacífico, América Latina, África Subsahariana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Bucales y Edentulismo

El mercado de pasta dental se beneficia de una necesidad clínica sostenida que sigue la carga global de enfermedades bucales. Según el Journal of Periodontal Research, la periodontitis sigue siendo una de las enfermedades más prevalentes a nivel mundial, calificando los datos globales más recientes como un "serio llamado de atención". Se enfatizó que la periodontitis grave afecta a aproximadamente el 11% de la población mundial, consistente con las estimaciones de la Carga Global de Enfermedades (GBD), elevando el edentulismo entre las condiciones que generan discapacidad, lo que sostiene la demanda restauradora indirecta de impresiones de precisión en rehabilitaciones complejas.[1]Universidad de Birmingham: Los últimos datos globales sobre la enfermedad de la Periodontitis: ¡un serio llamado de atención! Se espera que China represente 130,23 millones de individuos edéntulos para 2050, o el 19,67% del total mundial, reforzando la necesidad de una captura de impresión precisa en grandes volúmenes de tratamiento. En los Estados Unidos, los datos de vigilancia de 2017 a principios de 2020 muestran caries no tratadas en el 21% de los adultos de 20 a 64 años y el 13% de los adultos mayores, con tasas mucho más altas entre grupos de alta pobreza y fumadores actuales, lo que sustenta un flujo constante de casos indirectos y rehabilitaciones periódicas de arco completo.[2]Centros para el Control y la Prevención de Enfermedades, "Informe de Vigilancia de Salud Bucal: Caries Dental, Retención de Dientes y Edentulismo, Estados Unidos, 2017–marzo de 2020", Departamento de Salud y Servicios Humanos de los Estados Unidos Los fabricantes también citan las tendencias de edentulismo para justificar inversiones en flujos de trabajo de dentaduras y sobredentaduras, como la asociación de Dentsply Sirona con Formlabs que alinea materiales, impresoras y validación para escalar la producción digital de dentaduras mientras se mantiene la toma de impresiones analógicas cuando es clínicamente apropiado. Los análisis de programas globales de carga de enfermedades han registrado un progreso mínimo en la reducción de la población total afectada por condiciones bucales, lo que continúa reforzando el mercado de pasta dental en prostodoncia e implantología.

Creciente Demanda de Procedimientos Restauradores y Prostodónticos

El mercado de pasta dental sigue las necesidades restauradoras a largo plazo moldeadas por cohortes de edad avanzada que conservan más dientes naturales pero requieren tratamientos indirectos complejos. Los adultos estadounidenses de 65 años o más conservan una media de 19,8 dientes permanentes en comparación con 27 entre los de 20 a 34 años, un patrón que concentra puentes de múltiples unidades, sobredentaduras y estructuras parciales de precisión en poblaciones de adultos mayores que a menudo necesitan una captura precisa del margen y registros oclusales estables. Las tecnologías digitales se están acelerando en laboratorios y clínicas, sin embargo, los pasos de verificación para casos complejos de múltiples unidades a menudo siguen siendo analógicos, especialmente para márgenes subgingivales o ajustes pasivos de arco completo, lo que sostiene el uso rutinario de técnicas de pasta-lavado dentro de flujos de trabajo híbridos. Las asociaciones que integran materiales con rutas de producción validadas, como la colaboración de Dentsply Sirona con Formlabs en sistemas de dentaduras imprimibles, normalizan aún más los protocolos híbridos donde las impresiones analógicas alimentan el diseño y la fabricación digital. Las prácticas grupales norteamericanas y las redes de laboratorios integrados también estandarizan las vías restauradoras, donde lo analógico y lo digital se complementan en lugar de desplazarse, apoyando una demanda constante de químicas de pasta premium que reducen el retrabajo y las repeticiones. Los mercados europeos mantienen una amplia cobertura de reembolso para los servicios restauradores esenciales en muchos países, y las clínicas invierten en materiales críticos para el ajuste para reducir los ajustes en el sillón y las visitas de seguimiento. En conjunto, estas dinámicas de procedimientos y pagos mantienen una base restauradora estable que sustenta la visibilidad a largo plazo del mercado de pasta dental.

Avances en el Rendimiento de Pastas VPS/Poliéter

Las actualizaciones continuas de formulación mejoran el manejo, la precisión y la eficiencia en el sillón, lo que mantiene al mercado de pasta dental relevante dentro de los ecosistemas digitales. Los productos de poliéter con hidrofilicidad intrínseca, como la línea Impregum de Solventum, están diseñados para desplazar la humedad en entornos subgingivales mientras ofrecen una cinética de "fraguado rápido" que equilibra el tiempo de trabajo con un fraguado rápido y predecible, lo que es valioso en campos sensibles a la hemostasia.[3]Solventum, "Materiales de Impresión de Poliéter 3M Impregum Los materiales VPS también avanzan en el registro de mordida y la precisión oclusal, como se observa en el EXABITE II de GC America, que aporta apilamiento tixotrópico, fraguado intraoral rápido y alta dureza post-fraguado diseñada para resistir la distorsión durante la articulación y el transporte al laboratorio.[4]GC America, "EXABITE II", GC America Los sistemas de dispensación evolucionan en paralelo, con mejoras en cartuchos de 50 ml que simplifican la selección de viscosidad y reducen los errores de dispensación en técnicas de doble mezcla de múltiples viscosidades que muchas clínicas despliegan de forma rutinaria. Los consumibles adyacentes también reducen los pasos previos a la impresión, como la pasta de retracción de VOCO con una formulación de cloruro de aluminio de dos viscosidades que apunta al acondicionamiento sulcular mientras afirma un ahorro significativo de tiempo en los procedimientos en casos donde se puede evitar la colocación de hilo retractor. Estos avances en ciencia de materiales y dispensación comprimen los tiempos de flujo de trabajo, extienden la captura de detalles en sitios ricos en humedad y mejoran la consistencia para los enfoques de pasta-lavado que aún son comunes en procedimientos indirectos complejos. A medida que los laboratorios y las clínicas co-despliegan software CAD e impresoras, estas entradas analógicas siguen siendo fáciles de digitalizar mediante escaneo de escritorio, preservando la flexibilidad práctica para los equipos que desean la seguridad de un modelo físico maestro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Adopción de Escáneres Intraorales en Especialidades Seleccionadas | -1.2% | América del Norte y Europa para ortodoncia y flujos de trabajo de corona unitaria | Corto plazo (≤ 2 años) |

| Mayor Costo de las Masillas Premium en Comparación con el Alginato y la Sensibilidad a la Técnica | -0.7% | Global, con presión de costos aguda en Europa del Este y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Costos de Cumplimiento del Reglamento de Dispositivos Médicos de la UE y Racionalización de SKU en Europa | -0.5% | Europa, incluidos Alemania, Francia, Italia | Corto plazo (≤ 2 años) |

| Digitalización de Laboratorios que Orienta a los Clínicos hacia Flujos de Trabajo con Prioridad en el Escaneo | -0.9% | Corredores de crecimiento de Asia-Pacífico y redes de Organizaciones de Servicios Dentales de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento del Reglamento de Dispositivos Médicos de la UE y Racionalización de SKU en Europa

Las regulaciones europeas continúan moldeando las decisiones de inversión y cartera de los proveedores de materiales de impresión, lo que pesa modestamente sobre el mercado de pasta dental. La propuesta de revisión específica del Reglamento de Dispositivos Médicos de la Comisión Europea en diciembre de 2025 buscó simplificaciones selectivas para dispositivos fabricados a medida, sin embargo, los materiales de impresión estándar disponibles en el mercado siguen sujetos a estrictos requisitos de evaluación clínica, documentación y vigilancia continua, manteniendo elevadas las cargas regulatorias. La documentación requerida del Resumen de Seguridad y Rendimiento Clínico, las evaluaciones de equivalencia o la evidencia clínica de novo, y los ciclos de organismos notificados extienden los plazos para actualizaciones y nuevas variantes, lo que puede ralentizar el ritmo de actualización de los SKU más pequeños que sirven a casos de uso específicos. Los grandes incumbentes pueden absorber estos costos fijos más fácilmente distribuyéndolos en catálogos más amplios, lo que puede reforzar su posición en los mercados principales a medida que los actores más pequeños racionalizan sus carteras. Las divulgaciones de las empresas en 2025 reportaron una racionalización medida de la cartera en Europa, consistente con un enfoque en las químicas principales y los formatos de alta rotación ante la fricción regulatoria. Los proveedores multinacionales con ecosistemas de múltiples marcas y distribución integrada han destacado la resiliencia en este entorno, lo que apunta a un suministro constante de las principales familias de pasta en lugar de una proliferación de microvariantes. El efecto general es un moderado freno a la amplitud de innovación a corto plazo en Europa, aunque el acceso al mercado para los principales sistemas VPS y de poliéter permanece sin cambios.

Digitalización de Laboratorios que Orienta a los Clínicos hacia Flujos de Trabajo con Prioridad en el Escaneo

La inversión de los laboratorios en software CAD, fresado integrado e impresión 3D continúa remodelando las preferencias de recepción de maneras que se inclinan hacia los escaneos digitales, lo que representa una leve restricción para el mercado de pasta dental. Las plataformas en la nube y los conjuntos de flujos de trabajo en grandes prácticas grupales fomentan el enrutamiento estandarizado de casos y el intercambio de archivos que puede acortar el tiempo de respuesta del laboratorio cuando las entradas ya están en formatos digitales. Los escáneres de escritorio, los modos de escaneo actualizados y el soporte para la captura de articuladores ayudan a los laboratorios a ingerir tanto impresiones físicas como restauraciones para una digitalización confiable, lo que crea un puente para las clínicas que operan protocolos híbridos. Los ecosistemas de escaneo también se expanden con conectores e integraciones que simplifican las transferencias entre entornos de adquisición y diseño, lo que reduce incrementalmente la fricción para adoptar el enfoque digital primero en casos de unidad única y ortodoncia. Dicho esto, para situaciones de arco completo y carga inmediata, muchos laboratorios aún describen flujos de trabajo que incluyen un paso de verificación analógica para apoyar el ajuste pasivo y el detalle en sitios propensos a la humedad. La realidad práctica es un modelo híbrido donde lo digital gana velocidad mientras lo analógico preserva la precisión para los casos más desafiantes, inclinando suavemente la recepción hacia los escaneos sin desplazar por completo los protocolos de pasta-lavado. El efecto neto es un pequeño freno al crecimiento que se compensa parcialmente con la demanda analógica estable en rehabilitaciones complejas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Formulaciones de Fraguado Rápido Reducen la Ventaja Histórica del Fraguado Regular

La pasta dental de fraguado regular mantuvo una participación del 59,12% en 2025, reflejando un uso consistente en protocolos de múltiples pasos que se benefician de un tiempo de trabajo más prolongado. Se proyecta que las variantes de fraguado rápido crezcan a una CAGR del 7,98%, ayudadas por el enfoque de los clínicos en la eficiencia del tiempo en el sillón y la progresión optimizada de los casos en indicaciones de implantes y múltiples unidades. Los usuarios clínicos adoptan el fraguado rápido para reducir el tiempo intraoral mientras mantienen la fidelidad del margen, lo que reduce los ajustes y las repeticiones en casos que aún necesitan verificación analógica. Las carteras de los proveedores se han actualizado para lograr tiempos de fraguado más cortos sin sacrificar el flujo hacia las áreas subgingivales, como se observa en las familias de poliéter que enfatizan la cinética predecible y el control del manejo. Los laboratorios que aceptan tanto archivos digitales como impresiones físicas siguen atentos a la calidad de la superficie de la impresión, lo que apoya el uso sostenido de químicas de fraguado regular probadas en trabajos de corona y puente. El resultado es un cambio gradual hacia opciones más rápidas donde la complejidad del caso lo permite, en lugar de un giro brusco alejándose de los fraguados más prolongados.

El progreso del fraguado rápido refleja un diseño de producto orientado a un fraguado intraoral más rápido mientras se protege la captura de detalles en el margen. En protocolos sensibles al tiempo, como el trabajo posterior inmediato o las retomas, las pastas de fraguado rápido pueden mantener bajo el tiempo total en el sillón, mientras que las opciones de fraguado regular siguen siendo el estándar para el asentamiento preciso de la cubeta y la captura del lavado. Las familias avanzadas con un control de flujo robusto y tiempos de fraguado final rápidos están diseñadas para proteger los puntos de referencia sulculares donde la humedad o la sangre pueden oscurecer las líneas. La capacitación y la familiaridad del equipo también juegan un papel, ya que la secuencia de pasos y el manejo de la cubeta en las variantes de fraguado rápido pueden diferir de las rutinas establecidas. Durante el período de pronóstico, ambos tipos seguirán en uso amplio, con el crecimiento del fraguado rápido superando a la categoría a medida que más clínicas buscan citas más cortas y mayor rendimiento diario.

Por Tipo de Producto: El Dominio del VPS Persiste, el Poliéter Gana en Nichos de Implantes

La pasta VPS representó una participación del 58,91% en 2025, respaldada por un equilibrio estable entre costo y rendimiento y una amplia disponibilidad en todos los formatos de dispensación. Se prevé que el poliéter crezca más rápido a una CAGR del 8,13% a medida que los implantólogos y prostodoncistas priorizan la hidrofilicidad intrínseca y la mayor rigidez post-fraguado para casos de múltiples unidades con desafíos de humedad que se benefician de una recuperación elástica mínima durante el trabajo en el modelo. La evidencia de campo y las especificaciones del producto enfatizan la capacidad del poliéter para capturar márgenes subgingivales con menos vacíos mientras mantiene el comportamiento de fraguado rápido que ayuda a gestionar las ventanas de hemostasia. El VPS sigue siendo el material de uso general en la práctica general, dado su manejo familiar, la facilidad de mezcla en cartuchos y la recuperación elástica consistente que muchos equipos han incorporado en sus combinaciones de cubeta y lavado. Los fabricantes continúan posicionando viscosidades complementarias que apoyan los enfoques de doble mezcla para el cuidado de corona y puente, que es donde el VPS muestra una tracción resistente.

Las carteras de múltiples marcas que incluyen ambas químicas permiten a las clínicas y laboratorios adaptar la elección del material a las necesidades del caso sin cambiar de proveedor, lo que reduce el tiempo de capacitación y apoya la consistencia en la comunicación con el laboratorio. Para las impresiones de implantes desafiantes, la rigidez del poliéter ayuda a mantener la estabilidad del pilar durante la fabricación del modelo maestro y la alineación de la torre, mientras que el VPS sigue siendo preferido para muchos casos de dientes unitarios y múltiples unidades debido a la velocidad de manejo y la familiaridad. El panorama a largo plazo muestra una coexistencia duradera, con el VPS anclando indicaciones amplias y el poliéter expandiéndose en sitios exigentes donde la fidelidad marginal bajo humedad es innegociable. En general, el mercado de pasta dental avanza a través de la elección de la química en lugar del desplazamiento, reflejando la selección caso por caso dentro de flujos de trabajo analógico-digitales híbridos.

Por Aplicación: La Velocidad de la Implantología Compensa el Volumen de la Prostodoncia

La prostodoncia mantuvo una participación del 46,18% en 2025, reflejando la necesidad sostenida de puentes fijos, dentaduras removibles y rehabilitaciones de arco completo que dependen de la precisión de la pasta-lavado para los puntos de referencia subgingivales y los registros interarcada. Se pronostica que la implantología crecerá más rápido a una CAGR del 8,95% a medida que más clínicas amplíen sus ofertas de tratamiento, acorten los ciclos de citas con apoyo de laboratorio integrado y mantengan la verificación analógica para asegurar ajustes pasivos. Los datos de carga de enfermedades globales indican que el edentulismo sigue siendo elevado en varias regiones y podría aumentar sustancialmente en términos absolutos a medida que las poblaciones envejecen, lo que estabiliza el volumen para los flujos de trabajo de dentaduras y sobredentaduras que conservan los pasos de impresión analógica. Los fabricantes que apoyan la fabricación digital de dentaduras mientras validan materiales y procesos reflejan esta realidad híbrida, donde la toma de impresiones analógicas precede al diseño CAD y al fresado. A medida que la terapia de implantes se expande, los equipos clínicos continúan dependiendo de formulaciones de poliéter y VPS avanzadas para gestionar la humedad sulcular y estabilizar los componentes durante la preparación, particularmente en casos de arco completo y carga inmediata.

Las disciplinas restauradoras como la corona y el puente indirecto siguen siendo usuarios estables del VPS para los enfoques de doble mezcla familiares, mientras que los cirujanos de implantes y los prostodoncistas recurren al poliéter por su hidrofilicidad y rigidez durante el manejo post-fraguado. Los sistemas de laboratorio que aceleran la producción de dentaduras y puentes también mantienen vías sencillas para ingerir impresiones físicas, lo que apoya a las clínicas que desean una captura analógica simple seguida de diseño digital. Estas dinámicas producen una combinación de aplicaciones donde la prostodoncia líder en volumen coexiste con un segmento de implantología de crecimiento más rápido, cada uno con preferencias de material claras que sostienen la amplitud de la categoría en el mercado de pasta dental.

Por Forma de Dispensación: Los Cartuchos de Mezcla Automática Lideran, aunque los Frascos de Mezcla Manual Desafían la Obsolescencia

Los cartuchos de mezcla automática mantuvieron una participación del 51,32% en 2025, reflejando ventajas ergonómicas para las proporciones base-catalizador, la reducción de la formación de vacíos y una dispensación constante en el sillón. Los frascos de mezcla manual, que a menudo se esperaba que desaparecieran, mantienen su relevancia y se proyecta que crezcan a una CAGR del 7,65% a medida que las clínicas sensibles al costo y los técnicos experimentados valoran los menores costos iniciales y el control táctil. Los paquetes de dosis unitaria siguen siendo un nicho más pequeño que sirve a las prioridades de control de infecciones, aunque los mayores costos por impresión limitan la adopción en entornos de alto rendimiento. Los ecosistemas de equipos que integran la mezcla automatizada también refuerzan el uso de cartuchos, particularmente en clínicas con rotación de múltiples unidades operatorias y laboratorios que estandarizan los emparejamientos de viscosidad de doble mezcla. A medida que las actualizaciones de la cartera mejoran la visibilidad del contenido de los cartuchos y la compatibilidad de las puntas de mezcla, los equipos de práctica individual pueden reducir los errores de dispensación y mejorar la reproducibilidad.

A pesar del auge de la mezcla automática, los frascos de mezcla manual continúan sirviendo a los profesionales que equilibran el control de costos con un rendimiento confiable en protocolos establecidos. La selección de mezcla manual también se alinea con la dinámica de suministro local y la familiaridad del técnico, anclando una base estable incluso cuando las prácticas más grandes se inclinan hacia los sistemas de mezcla automática. Los fabricantes que apoyan ambas formas de dispensación preservan la flexibilidad para que las clínicas adapten el formato a la complejidad del procedimiento mientras permanecen con una sola familia de marca. Las unidades de mezcla automatizada se alinean con la capacitación del equipo, las tasas de extrusión predecibles y los planes de productividad de la clínica o el laboratorio, lo que ayuda a mantener el papel líder de la mezcla automática en entornos que optimizan el rendimiento. Con el tiempo, ambas formas de dispensación seguirán en uso, reflejando la practicidad cotidiana de la captura analógica junto con el diseño digital en el mercado de pasta dental.

Por Usuario Final: Las Clínicas Dominan, los Laboratorios se Aceleran mediante la Integración Digital

Las Clínicas Dentales representaron una participación del 52,76% en 2025, reflejando su papel central como punto de captura de impresiones en las vías prostodónticas, de implantes y restauradoras. Se proyecta que los Laboratorios crezcan a una CAGR del 8,48% a medida que invierten en software integrado, escaneo e impresión que aumentan el rendimiento y facilitan la recepción híbrida para las clínicas remitentes. Los datos de grandes proveedores muestran que los consumibles que incluyen materiales de impresión mantienen una contribución duradera a los resultados regionales, lo que subraya la resiliencia de los pasos analógicos en el sillón en la práctica diaria. Los laboratorios a menudo lideran la digitalización mientras continúan aceptando impresiones físicas, luego las escanean y procesan para la producción CAD, lo que permite a las clínicas conectar la captura analógica con las herramientas de fabricación modernas. Los hospitales y centros académicos contribuyen con volúmenes menores pero sirven como campos de prueba para materiales y flujos de trabajo avanzados, influyendo en la capacitación y las normas de práctica futuras.

Las elecciones de materiales de las clínicas están moldeadas por la complejidad del caso, los objetivos de tiempo y las restricciones del pagador, lo que sostiene una variedad de químicas y tiempos de fraguado en el uso diario. Los laboratorios amplían el desarrollo de productos con retroalimentación del mundo real sobre el comportamiento del flujo, la confiabilidad del fraguado rápido y la estabilidad dimensional, lo que ayuda a los proveedores a optimizar las variantes que reducen las repeticiones. A medida que más laboratorios escalan las dentaduras y puentes digitales, continúan describiendo formas sencillas de digitalizar las impresiones analógicas para la producción avanzada mientras mantienen abiertas las opciones para la verificación de arco completo y la validación oclusal. Esta división de roles mantiene a las clínicas como el principal usuario final hoy en día mientras los laboratorios crecen más rápido, cada uno anclando posiciones complementarias dentro del mercado de pasta dental.

Análisis Geográfico

América del Norte mantuvo una participación del 36,74% en 2025, respaldada por una adquisición madura en prácticas grupales, acceso a materiales avanzados y relaciones integradas con laboratorios. Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 9,73% hasta 2031 a medida que las clínicas añaden capacidad, el turismo dental escala y los grupos de pacientes de ingresos medios se expanden en China, India y el Sudeste Asiático. Europa mantuvo una posición significativa en 2025, aunque las empresas continúan navegando las cargas regulatorias impulsadas por el Reglamento de Dispositivos Médicos para consumibles y actualizaciones, lo que añade costo y tiempo sin cambiar el acceso a las principales familias de materiales de impresión. América Latina tiene una alta prevalencia de edentulismo, lo que crea vientos de cola estructurales para la prostodoncia y las soluciones con soporte de implantes que dependen de una captura de impresión precisa. En América del Norte y Europa Occidental, los flujos de trabajo clínicos a menudo combinan pasos analógicos y digitales, utilizando la verificación analógica cuando la complejidad del caso aumenta, lo que sostiene el uso de pasta premium en trabajos de múltiples unidades y arco completo. Estos patrones se alinean con un modelo híbrido que favorece la precisión del ajuste mientras absorbe las ganancias de productividad del laboratorio.

En toda la región de Asia-Pacífico, el envejecimiento de las poblaciones y la creciente conciencia sobre la salud bucal crean una demanda persistente de tratamientos indirectos que dependen de impresiones precisas. La investigación sobre la carga de enfermedades indica que el número global de personas afectadas por condiciones bucales sigue siendo grande y muestra una mejora mínima, lo que apoya el consumo continuo de materiales de precisión en mercados de alto volumen. Las prácticas grupales norteamericanas continúan estandarizando el enrutamiento de casos y la elección de materiales a través de plataformas digitales y adquisiciones compartidas, lo que mantiene la demanda de consumibles estable en todas las ubicaciones. En Canadá, los ciclos recientes documentan una prevalencia medible de edentulismo, reforzando el volumen prostodóntico constante, mientras que la vigilancia en los Estados Unidos destaca tasas más altas de caries no tratadas en ciertos subgrupos de adultos, lo que se traduce en flujos de casos indirectos estables. Los proveedores europeos reportan una racionalización de la cartera bajo el Reglamento de Dispositivos Médicos junto con un acceso continuo a las principales gamas de pasta, lo que indica un suministro constante dentro de un conjunto más enfocado de variantes.

En Oriente Medio y África, la inversión en clínicas y capacitación amplía el acceso a materiales avanzados, aunque las proporciones de dentistas por población aún limitan el rendimiento de los procedimientos en muchos países. La alta prevalencia de edentulismo en América Latina sustenta la atención prostodóntica, con estudios que documentan cambios en las tasas estandarizadas por edad pero un crecimiento en los recuentos absolutos de casos que mantienen visible la demanda restauradora. En las economías más grandes de Europa, los proveedores se centran en catálogos principales que cumplen con los estrictos estándares de documentación, respaldados por familias de marcas diversificadas que pueden amortizar los costos regulatorios. En general, las dinámicas regionales apuntan a un perfil de demanda estable en los mercados desarrollados, un aumento más rápido en Asia-Pacífico y un crecimiento constante de casos en América Latina que en conjunto apoyan la perspectiva a largo plazo del mercado de pasta dental.

Panorama Competitivo

El mercado de pasta dental está fragmentado, sin que ninguna empresa supere una participación global de mediados de los dígitos de dos cifras, lo que refleja químicas heredadas probadas y la lealtad a la marca basada en la capacitación. Los grandes incumbentes multinacionales ofrecen amplitud en químicas, viscosidades y formas de dispensación, junto con ecosistemas de distribución y digitales que ayudan a las clínicas a alinear los materiales con los flujos de trabajo. Varios especialistas europeos mantienen posiciones regionales sólidas con carteras enfocadas y relaciones cercanas con los laboratorios, mientras que los fabricantes y distribuidores regionales atienden la demanda localizada. Los proveedores integrados que combinan consumibles con equipos y software pueden reforzar la adopción a través de flujos de trabajo validados que combinan la captura analógica con el diseño y la fabricación digital. Los proveedores también invierten en educación clínica y capacitación que destacan las diferencias de manejo, hidrofilicidad y tiempo de fraguado, que son importantes para los márgenes subgingivales y la estabilidad de múltiples implantes. En conjunto, estos factores crean un patrón competitivo donde el rendimiento del producto y la integridad de la cartera tienen peso junto con el alcance de la distribución y el servicio.

Los movimientos estratégicos recientes demuestran cómo los actores líderes mantienen su relevancia en entornos analógico-digitales híbridos. Dentsply Sirona amplió las asociaciones de distribución en carteras de tecnología a principios de 2026, señalando un enfoque en plataformas de nivel empresarial que apoyan la gestión estandarizada de casos mientras acomodan la verificación analógica cuando es necesario. Kettenbach introdujo un sistema de cartucho de 50 ml mejorado en 2025 para simplificar la dispensación, la identificación de viscosidad y la mezcla en toda su cartera de impresiones, lo que habla de un refinamiento constante del ciclo de productos en ergonomía y consistencia. VOCO lanzó una pasta de retracción que busca reducir el tiempo y la variabilidad en el manejo de tejidos, abordando un paso previo a la impresión que influye en la calidad final de la impresión en sitios subgingivales. Estos pasos ilustran una combinación de construcción de ecosistemas, actualizaciones de dispensación e innovación adyacente al procedimiento que apoya la confiabilidad clínica.

El posicionamiento competitivo también refleja la inversión en rutas de dentaduras digitales validadas e integraciones de laboratorio que aceptan impresiones físicas para su posterior escaneo. La asociación de Dentsply Sirona con Formlabs en sistemas de dentaduras imprimibles muestra una alineación directa entre la validación de materiales y el equipo de producción, lo que facilita a las clínicas mantener la toma de impresiones analógicas mientras adoptan la fabricación digital. Las actualizaciones de software de escaneo de escritorio y laboratorio de los principales proveedores de equipos refuerzan las vías híbridas al ingerir impresiones físicas y configuraciones de articuladores en las que los profesionales confían durante la planificación del caso. En este entorno, las familias de productos que combinan hidrofilicidad, fraguado rápido y rigidez estable siguen siendo atractivas para indicaciones complejas, mientras que las variantes de VPS mantienen una amplia cobertura en las restauraciones sobre dientes. El resultado es un ciclo competitivo que enfatiza las mejoras incrementales, la interoperabilidad verificada y los modelos de servicio que se adaptan a las clínicas en su etapa actual de adopción digital, lo que sostiene la demanda continua en el mercado de pasta dental.

Líderes de la Industria de Pasta Dental

Coltene Holding AG

Dentsply Sirona Inc.

GC Corporation

Ivoclar Vivadent AG

Kerr Corporation (Envista Holdings Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Ivoclar y Benco Dental ampliaron su asociación de dos décadas para distribuir la cartera completa de bloques CAD/CAM de Ivoclar para el sistema CEREC de Dentsply Sirona en los Estados Unidos, ampliando el acceso para los flujos de trabajo de fresado en el sillón que pueden integrarse con la verificación de impresión analógica para casos de múltiples unidades.

- Diciembre de 2025: GC Corporation lanzó una nueva línea de productos de pasta dental, G-C Putty Pro, en 2025 para expandir su cartera en los mercados de Asia-Pacífico. El producto fue posicionado para mejorar el manejo y la estabilidad dimensional en las impresiones de corona y puente. Estaba dirigido a clínicas que se orientan hacia flujos de trabajo de impresión más rápidos. El lanzamiento reforzó la posición competitiva de GC en los materiales de impresión a base de silicona.

- Julio de 2025: Kettenbach Dental introdujo un sistema de dispensación de cartuchos de 50 ml mejorado en toda su cartera de materiales de impresión, mejorando la precisión de la mezcla, la eficiencia del flujo de trabajo y la consistencia del material para los sistemas a base de VPS utilizados en aplicaciones de pasta dental.

Alcance del Informe del Mercado Global de Pasta Dental

Según el alcance del informe, la pasta dental es un material de impresión viscoso y elastomérico utilizado en odontología para crear moldes precisos de los dientes y las estructuras orales. Generalmente se basa en materiales de polivinilsiloxano (PVS) o poliéter, ofreciendo alta estabilidad dimensional y precisión. Los dentistas la utilizan principalmente en coronas, puentes, implantes y procedimientos prostodónticos para capturar impresiones detalladas. Sirve como un componente clave en las técnicas de impresión de uno o dos pasos para la odontología restauradora.

El mercado de pasta dental está segmentado por tipo, tipo de producto, aplicación, forma de dispensación, usuario final y geografía. Por tipo, el mercado está segmentado en fraguado regular y fraguado rápido. Por tipo de producto, el mercado está segmentado en pasta VPS (A-silicona), pasta de poliéter y pasta de silicona por condensación (C-silicona). Por aplicación, el mercado está segmentado en prostodoncia (fija y removible), implantología, odontología restauradora (indirecta) y ortodoncia y registros oclusales. Por forma de dispensación, el mercado está segmentado en frascos de mezcla manual, cartuchos de mezcla automática y paquetes de dosis unitaria/preporcionados. Por usuario final, el mercado está segmentado en clínicas dentales, hospitales, laboratorios dentales e institutos académicos y de investigación. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| Fraguado Regular |

| Fraguado Rápido |

| Pasta VPS (A-silicona) |

| Pasta de Poliéter |

| Pasta de Silicona por Condensación (C-silicona) |

| Prostodoncia (fija y removible) |

| Implantología |

| Odontología Restauradora (indirecta) |

| Ortodoncia y Registros Oclusales |

| Frascos de Mezcla Manual |

| Cartuchos de Mezcla Automática |

| Paquetes de Dosis Unitaria / Preporcionados |

| Clínicas Dentales |

| Hospitales |

| Laboratorios Dentales |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Fraguado Regular | |

| Fraguado Rápido | ||

| Por Tipo de Producto | Pasta VPS (A-silicona) | |

| Pasta de Poliéter | ||

| Pasta de Silicona por Condensación (C-silicona) | ||

| Por Aplicación | Prostodoncia (fija y removible) | |

| Implantología | ||

| Odontología Restauradora (indirecta) | ||

| Ortodoncia y Registros Oclusales | ||

| Forma de Dispensación | Frascos de Mezcla Manual | |

| Cartuchos de Mezcla Automática | ||

| Paquetes de Dosis Unitaria / Preporcionados | ||

| Usuario Final | Clínicas Dentales | |

| Hospitales | ||

| Laboratorios Dentales | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento del mercado de pasta dental hasta 2031?

Se pronostica que el tamaño del mercado de pasta dental aumente de USD 368,23 millones en 2025 a USD 560,41 millones en 2031 a una CAGR del 7,25% durante 2026-2031.

¿Qué regiones lideran y cuáles están creciendo más rápido en pasta dental?

América del Norte lideró con una participación del 36,74% en 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 9,73% hasta 2031.

¿Qué química de material dominará la demanda de pasta dental?

El VPS sigue siendo el líder en volumen con una participación del 58,91% en 2025, mientras que el poliéter es el de más rápido crecimiento debido a la hidrofilicidad y la rigidez adecuadas para casos de implantes complejos.

¿Cómo cambiarán las aplicaciones dentro del uso de pasta dental?

La prostodoncia mantiene la mayor participación con el 46,18% en 2025, y se prevé que la implantología crezca más rápido con una CAGR del 8,95% debido a la expansión de protocolos complejos de múltiples unidades.

¿Qué formas de dispensación y tipos de fraguado se prefieren en la práctica?

Los cartuchos de mezcla automática lideran con una participación del 51,32%, y los frascos de mezcla manual están creciendo a una CAGR del 7,65%, mientras que las formulaciones de fraguado rápido avanzan a una CAGR del 7,98% junto con la gran base instalada del fraguado regular.

¿Por qué las impresiones analógicas continúan junto con los escáneres digitales?

Los casos de arco completo, subgingivales y de carga inmediata aún se benefician de la verificación analógica para la fidelidad del margen y el ajuste pasivo, por lo que las clínicas y los laboratorios operan flujos de trabajo analógico-digitales híbridos.

Última actualización de la página el: