Tamaño y Participación del Mercado de Células Madre Cancerosas

Visión General del Mercado

| Período de Estudio | 2025 - 2031 |

|---|---|

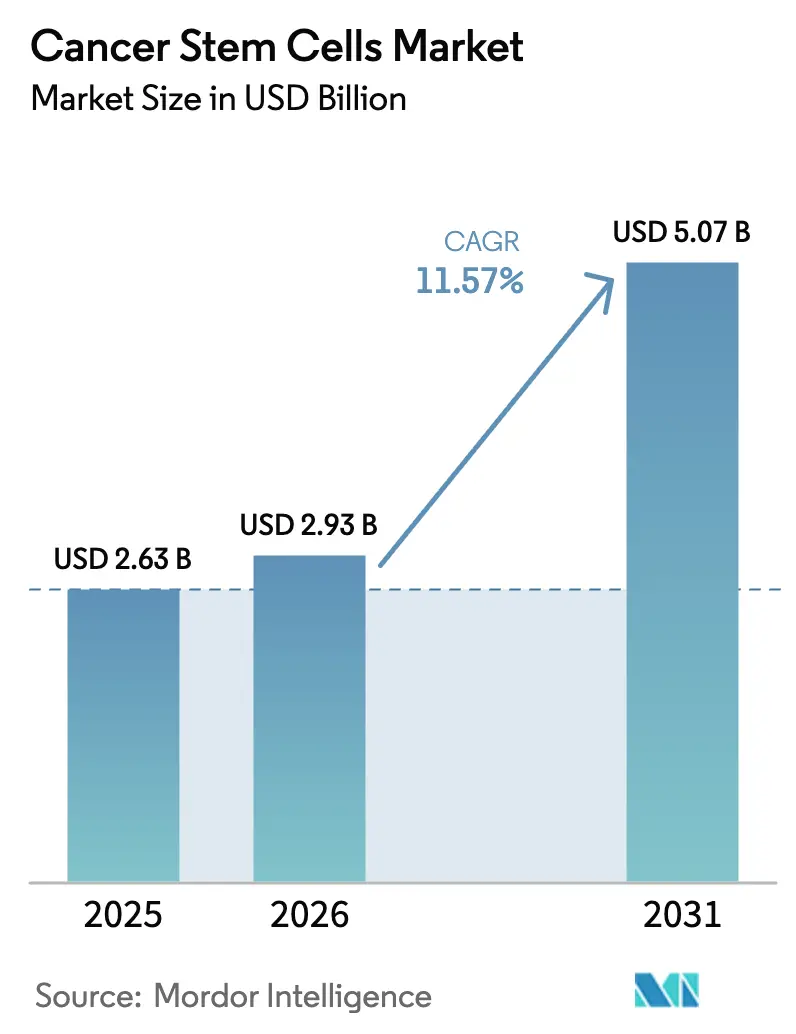

| Tamaño del Mercado (2026) | 2.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

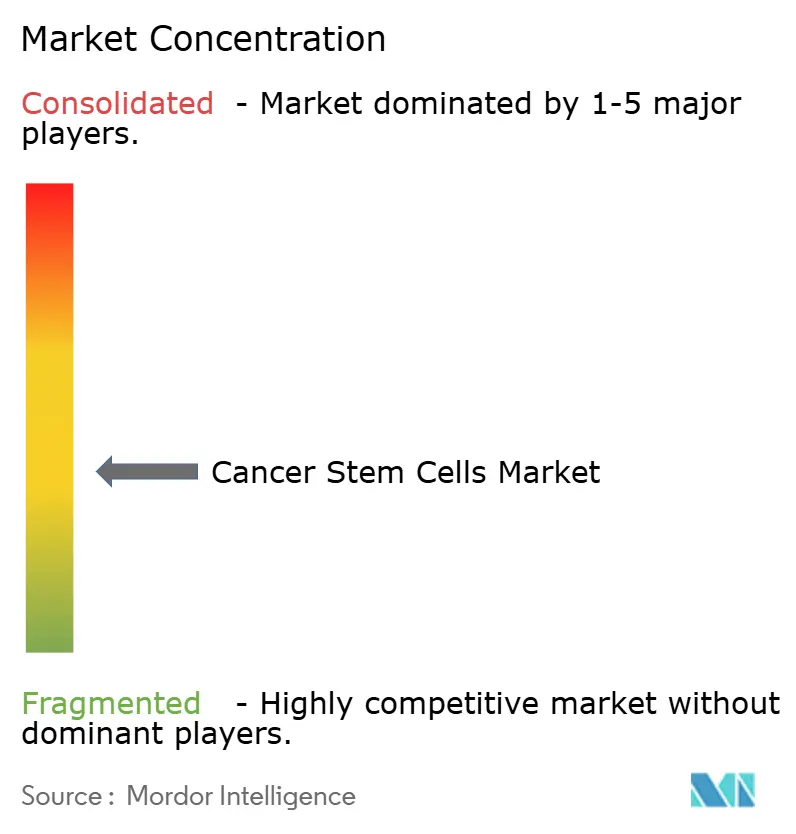

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Células Madre Cancerosas por Mordor Intelligence

El tamaño del Mercado de Células Madre Cancerosas fue valorado en USD 2,63 mil millones en 2025 y se estima que crecerá desde USD 2,93 mil millones en 2026 hasta alcanzar USD 5,07 mil millones en 2031, a una CAGR del 11,57% durante el período de pronóstico (2026-2031). El impulso proviene de la primera oleada de aprobaciones regulatorias y de la rápida convergencia entre la multi-ómica de célula única habilitada por inteligencia artificial, los sistemas avanzados de cultivo tridimensional y la fabricación descentralizada. Los trasplantes autólogos dominan las aplicaciones en la actualidad, aunque los enfoques alogénicos listos para usar están escalando más rápido y redefiniendo las prioridades competitivas. La creciente actividad de patentes en torno a marcadores de nicho, junto con la incertidumbre en el reembolso, mantiene un panorama fragmentado aunque cada vez más centrado en la tecnología.

Conclusiones Clave del Informe

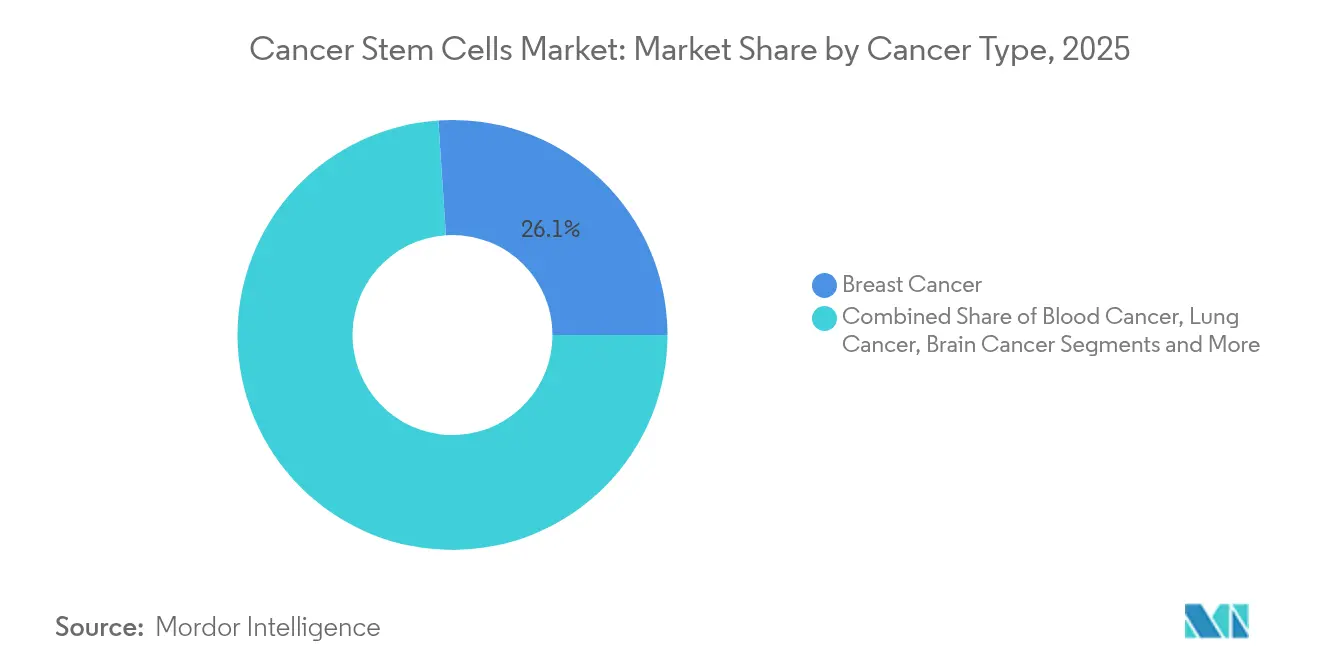

- Por tipo de cáncer, el cáncer de mama lideró con una participación de ingresos del 26,05% en 2025; se proyecta que el cáncer de pulmón se expanda a una CAGR del 12,41% hasta 2031.

- Por aplicación, los trasplantes autólogos representaron el 52,42% de la participación del mercado de células madre cancerosas en 2025; se prevé que los enfoques alogénicos crezcan al 12,18% hasta 2031.

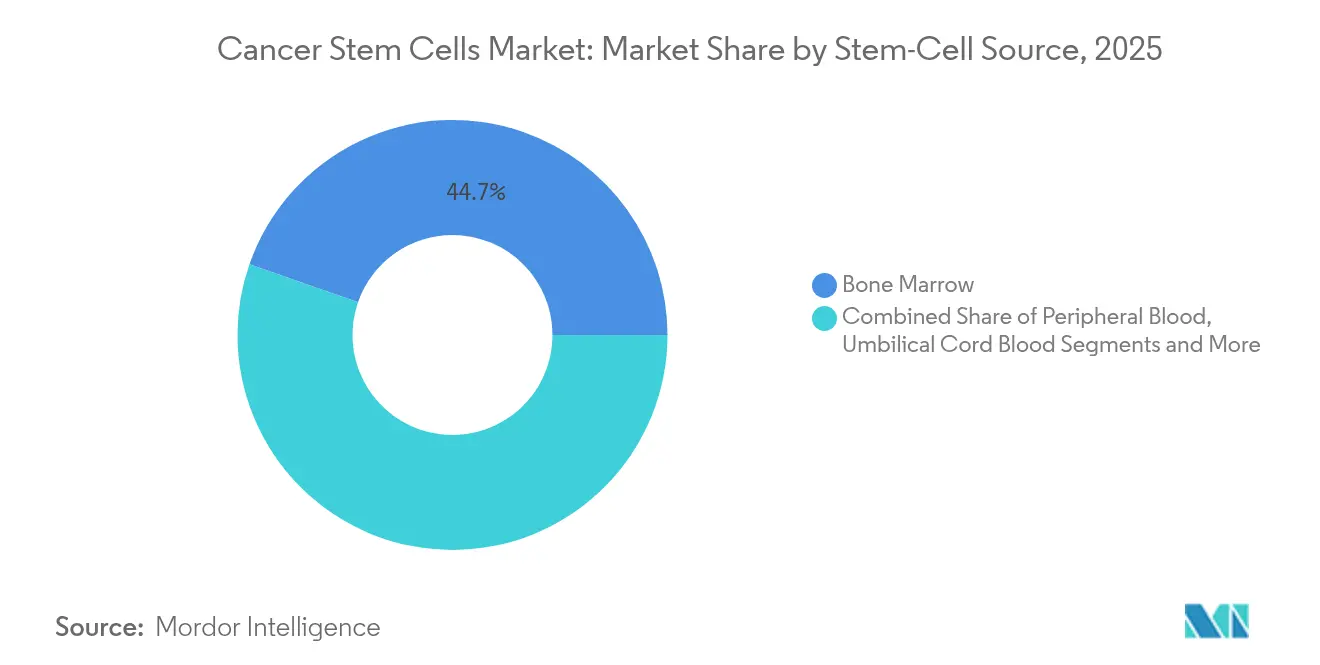

- Por fuente de células madre, la médula ósea representó el 44,67% del tamaño del mercado de células madre cancerosas en 2025; las células madre pluripotentes inducidas (iPSC) avanzan a una CAGR del 12,79% hasta 2031.

- Por geografía, América del Norte concentró el 37,12% de los ingresos en 2025, mientras que Asia Pacífico está proyectada para registrar una CAGR del 13,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Células Madre Cancerosas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia del cáncer y legislación de apoyo | +2.8% | Global | Mediano plazo (2-4 años) |

| Aumento del gasto en I+D y financiamiento público-privado | +2.1% | América del Norte y UE, núcleo de APAC | Largo plazo (≥ 4 años) |

| Adopción rápida de plataformas avanzadas de aislamiento celular y cultivo tridimensional | +1.9% | Global, con ganancias tempranas en América del Norte y Japón | Corto plazo (≤ 2 años) |

| Multi-ómica de célula única impulsada por inteligencia artificial que acelera el descubrimiento de dianas de células madre cancerosas | +1.7% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Magnetogenética que permite la modulación no invasiva de células madre cancerosas | +1.4% | América del Norte y UE, Japón | Largo plazo (≥ 4 años) |

| Surgimiento de laboratorios descentralizados de fabricación autóloga en hospitales | +1.3% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia del Cáncer y Legislación de Apoyo

Las cargas de casos oncológicos globales están aumentando, intensificando la demanda de terapias que erradiquen el pequeño grupo de células madre cancerosas que impulsan las recaídas. Los responsables de políticas ahora agilizan las vías regulatorias: la Ley de Modernización de la FDA ha eliminado ciertos requisitos de pruebas en animales, acelerando la adopción de iPSC en oncología. En Europa, el programa piloto de terapias avanzadas de la Agencia Europea de Medicamentos reduce las tarifas de revisión para desarrolladores académicos y proporciona orientación científica continua.[1]Fuente: Agencia Europea de Medicamentos, "Actualización de Progreso sobre el Programa Piloto para Desarrolladores Académicos y Sin Fines de Lucro de Medicamentos de Terapia Avanzada," ema.europa.eu Se espera que el programa de vía rápida de Japón para la medicina regenerativa apruebe la primera terapia oncológica basada en iPSC en el próximo año, subrayando la convergencia regulatoria global. Estos cambios en conjunto impulsan las perspectivas de adopción y elevan la trayectoria del mercado de células madre cancerosas.

Aumento del Gasto en I+D y Financiamiento Público-Privado

Los gobiernos y los inversores canalizan cada vez más capital hacia programas de investigación traslacional. La asignación de ¥110 mil millones de Japón a la medicina regenerativa financia más de 60 ensayos de oncología con iPSC en todo el mundo. En Estados Unidos, la Fundación Reagan-Udall destaca las superposiciones de la terapia génica con la biología de células madre, galvanizando el financiamiento para regímenes multimodales. El capital de riesgo ahora apunta a motores de descubrimiento mejorados por inteligencia artificial que perfilan la heterogeneidad de las células madre cancerosas a profundidad de célula única, lo que señala una fuerte confianza en las plataformas habilitadas por tecnología.

Adopción Rápida de Plataformas Avanzadas de Aislamiento Celular y Cultivo Tridimensional

Las herramientas de aislamiento de próxima generación y los sistemas de cultivo tridimensional reproducen los microambientes tumorales con mayor fidelidad que las monocapas bidimensionales. El kit STEMdiff permite la diferenciación reproducible de progenitores hematopoyéticos a partir de fuentes pluripotentes, mitigando las restricciones históricas de suministro. Los algoritmos de aprendizaje automático ahora identifican subpoblaciones de células madre cancerosas con vulnerabilidades únicas, como se ha demostrado en estudios de cáncer de vejiga. Los biorreactores integrados equipados con sensores automatizados impulsan la consistencia de fabricación, un requisito previo esencial para la producción de grado clínico.

Multi-Ómica de Célula Única Impulsada por Inteligencia Artificial que Acelera el Descubrimiento de Dianas de Células Madre Cancerosas

La combinación de inteligencia artificial con la secuenciación de célula única revela estados celulares previamente ocultos que guían el diseño de fármacos. Anet disecciona los ecosistemas tumorales, identificando grupos discretos similares a células madre susceptibles de terapia dirigida. Canalizaciones complementarias como PERception predicen las respuestas individuales a los fármacos mediante el mapeo de trayectorias clonales. Este flujo de trabajo rico en datos reduce los plazos de descubrimiento y aumenta la precisión de los ensayos clínicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de la terapia e incertidumbre en el reembolso | -2.4% | Global, particularmente agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Complejidad ética y regulatoria en torno a la manipulación de células madre humanas | -1.8% | Global, con variaciones regionales en la rigurosidad | Mediano plazo (2-4 años) |

| Desafíos de expansión in vitro debido a la mimetización del microambiente de las células madre cancerosas | -1.2% | Global, con mayor impacto en América del Norte y UE | Mediano plazo (2-4 años) |

| Agrupamiento de patentes en torno a marcadores de nicho de células madre cancerosas que limitan a los nuevos participantes | -0.9% | América del Norte y UE principalmente, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Terapia e Incertidumbre en el Reembolso

Los procedimientos de CAR-T pueden superar USD 1 millón por paciente, un referente que enmarca la reticencia de los pagadores ante las intervenciones emergentes de células madre cancerosas.[2]Fuente: Shelby Holland et al., "Búsqueda de Sincronización de Partes Interesadas en la Cadena de Suministro de CAR-T," Frontiers in Bioengineering and Biotechnology, frontiersin.org El acceso sigue siendo limitado: menos del 20% de los pacientes elegibles en Estados Unidos reciben terapias celulares y génicas aprobadas, a menudo debido a retrasos en el reembolso. La determinación de cobertura nacional de Medicare para el trasplante de células madre aclara los criterios, pero sigue siendo específica para cada enfermedad, dejando las indicaciones más nuevas sin financiamiento.[3]Fuente: Centros de Servicios de Medicare y Medicaid, "Trasplante de Células Madre (110.23)," cms.gov Los mercados emergentes enfrentan brechas de asequibilidad aún más pronunciadas, lo que frena la adopción generalizada en el mercado de células madre cancerosas.

Complejidad Ética y Regulatoria en Torno a la Manipulación de Células Madre Humanas

Las jurisdicciones difieren en la edición del genoma y la supervisión de las células madre embrionarias, añadiendo capas de riesgo de cumplimiento. La secuencia de aprobación en múltiples países de la UE ralentiza la entrada al mercado de CAR-T; el consorcio T2EVOLVE ha solicitado plantillas de expedientes unificadas para reducir los retrasos. Las terapias de edición génica también deben monitorear los efectos fuera del objetivo durante años, extendiendo las duraciones de los ensayos y los ciclos presupuestarios. Los desarrolladores más pequeños enfrentan cargas desproporcionadas, lo que refuerza las tendencias de consolidación dentro del mercado de células madre cancerosas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cáncer: El Dominio del Cáncer de Mama Impulsa la Innovación

El cáncer de mama contribuyó con el 26,05% de los ingresos en 2025, la mayor porción individual de la participación del mercado de células madre cancerosas. El segmento se beneficia de una alta prevalencia global y sólidas canalizaciones de biomarcadores. Los ensayos de firma redox guiados por inteligencia artificial ahora estratifican a los pacientes según el probable beneficio de la inmunoterapia o la quimioterapia, ajustando la correspondencia entre el tratamiento y la biología tumoral. Los ensayos de cáncer de mama triple negativo que evalúan células modificadas con CAR e inhibidores de puntos de control buscan frenar la recaída agresiva impulsada por células madre.

El cáncer de pulmón representa el segmento de más rápido crecimiento con una CAGR del 12,41%, impulsado por los avances en la focalización del microambiente que mejoran el asentamiento y la persistencia de las células madre. Los cánceres de sangre mantienen volúmenes significativos gracias a los protocolos de trasplante consolidados, mientras que los programas de glioblastoma prueban la hipertermia magnética para erradicar los nichos de células madre resistentes. Las investigaciones pancreáticas, incluidos los informes de casos de CAR-T con claudina 18.2 que muestran remisión completa, destacan la amplitud de la innovación. En conjunto, estas tendencias refuerzan la demanda diversificada en el mercado de células madre cancerosas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Trasplantes Autólogos Lideran la Participación de Mercado

Los trasplantes autólogos capturaron el 52,42% del tamaño del mercado de células madre cancerosas en 2025, respaldados por un menor riesgo de enfermedad de injerto contra huésped y regímenes de acondicionamiento bien establecidos. La adopción sigue siendo más alta en las neoplasias hematológicas, donde décadas de datos sustentan la confianza de los pagadores. El oxígeno hiperbárico combinado con trasplantes alogénicos de sangre periférica está bajo investigación para mejorar la cinética del injerto, lo que podría reducir la brecha de rendimiento entre los enfoques.

Sin embargo, se proyecta que las terapias alogénicas superen con una CAGR del 12,18%, impulsadas por la fabricación escalable y el inventario listo para usar. El CAR-T CD7 secuencial seguido de trasplantes haploidénticos ha logrado una supervivencia global del 68% sin profilaxis rutinaria de enfermedad de injerto contra huésped, lo que ilustra el impulso clínico. Los protocolos de sangre de cordón umbilical están cerrando las brechas históricas de supervivencia entre grupos raciales, ampliando los grupos de donantes y el alcance del mercado. En conjunto, estas mejoras de rendimiento desafían la primacía autóloga y reconfiguran el posicionamiento estratégico dentro del mercado de células madre cancerosas.

Por Fuente de Células Madre: La Médula Ósea Mantiene su Posición de Liderazgo

La médula ósea aportó el 44,67% de los ingresos totales en 2025, lo que refleja décadas de familiaridad con los procedimientos y sólidos datos de resultados. Las innovaciones ahora apuntan a la optimización del sitio de extracción para aumentar los rendimientos de células madre mesenquimales mientras se minimiza la morbilidad. Las plataformas de imágenes de alta multiplexación como Phenocycler 2.0 perfilan la arquitectura de la médula con 25 marcadores, lo que informa protocolos ajustados que preservan la capacidad de células madre.

Las células madre pluripotentes inducidas se destacan como la fuente de más rápido crecimiento, expandiéndose a una CAGR del 12,79% hasta 2031, gracias a la expansión ilimitada y la ingeniería genómica modular. El programa nacional de Japón financia la fabricación de iPSC a gran escala, lo que señala una adopción a escala industrial antes de los puntos de inflexión clínicos. Los avances en la expansión ex vivo también amplían la utilidad de las fuentes de sangre periférica y de cordón, particularmente en pediatría y adultos resistentes a la recaída. Estos desarrollos diversifican colectivamente las estrategias de abastecimiento en el mercado de células madre cancerosas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 37,12% de la participación en 2025, anclada por la postura cada vez más favorable de la FDA ejemplificada por la aprobación de Ryoncil y por los marcos de reembolso de Medicare que codifican la cobertura para varias modalidades de trasplante. Los ecosistemas académico-industriales aprovechan la inteligencia artificial para el análisis de célula única, mejorando el diseño de ensayos y acelerando la traslación del laboratorio a la cabecera del paciente. Las asociaciones de fabricación descentralizada, como la red Galapagos–Blood Centers of America, reducen los plazos de entrega, reforzando el dominio regional.

Asia Pacífico está en camino de alcanzar una CAGR del 13,05%, catalizada por la vía rápida regulatoria de Japón y el gasto de capital que supera los ¥110 mil millones, que sustentan más de 60 ensayos de oncología basados en iPSC. Los gigantes locales están erigiendo sitios dedicados de fabricación bajo Buenas Prácticas de Fabricación para satisfacer la demanda futura, mientras que las reformas regulatorias de China amplían las canalizaciones de ensayos a pesar de los continuos desafíos de protección de la propiedad intelectual. Las colaboraciones regionales entre centros académicos y empresas de biotecnología se alinean bien con el paradigma de oncología de precisión que domina el mercado de células madre cancerosas.

Europa se beneficia del marco de terapias avanzadas de la Agencia Europea de Medicamentos, aunque el cumplimiento en múltiples países sigue alargando el tiempo de comercialización. La aprobación de Casgevy, una terapia de células madre editada con CRISPR, valida las modalidades complejas de edición génica y establece puntos de referencia de seguridad. El consorcio T2EVOLVE impulsa una regulación simplificada de CAR-T para mantener la competitividad. Los programas emergentes en Oriente Medio, como el Cancer BioShield de Arabia Saudita, y las normas en evolución sobre terapia celular en México, señalan una huella global en expansión.

Panorama Competitivo

El mercado de células madre cancerosas está moderadamente fragmentado, aunque la consolidación está ganando ritmo a medida que aumentan los requisitos de capital. Los proveedores establecidos como Thermo Fisher Scientific y Merck KGaA aprovechan la logística global y las amplias carteras de reactivos para mantener el poder de fijación de precios. Mientras tanto, los innovadores centrados en plataformas como Century Therapeutics emplean la tecnología Allo-Evasion derivada de iPSC para generar canalizaciones múltiples que pueden ser redirigidas rápidamente hacia nuevos antígenos tumorales.

La diferenciación tecnológica se está agudizando. Los conjuntos de descubrimiento impulsados por inteligencia artificial, los kits de magnetogenética y los biorreactores integrados forman los principales palancas competitivas. Los análisis de patentes muestran un aumento del 70% en las presentaciones de oncología, con laboratorios del sector público que contribuyen con un tercio de las familias, lo que subraya un escenario de innovación altamente colaborativo. Las barreras de entrada aumentan en consecuencia para las empresas emergentes que no pueden navegar por los densos entramados de propiedad intelectual en torno a los marcadores de superficie de nicho.

Las estrategias competitivas presentan cada vez más enfoques combinados. Los acuerdos de licencia recientes —como los que persigue Mosaic Therapeutics para construir cócteles propietarios de fármacos y terapias celulares— destacan un cambio desde las apuestas de activo único hacia carteras modulares. La inversión también fluye hacia infraestructuras de producción descentralizadas, que prometen eficiencias de costos y mayor alcance a los pacientes. En conjunto, estas maniobras señalan un campo de batalla en evolución donde la escala, la densidad de propiedad intelectual y la amplitud tecnológica dictarán el posicionamiento dentro del mercado de células madre cancerosas.

Líderes de la Industria de Células Madre Cancerosas

Thermo Fisher Scientific Inc.

Merck KGaA

Lonza

PromoCell GmbH

Bio-Techne (R&D Systems, Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: ExCellThera obtuvo la evaluación acelerada de la Agencia Europea de Medicamentos para su terapia celular UM171 dirigida a neoplasias hematológicas sin donantes compatibles.

- Enero de 2025: Baptist Health planea lanzar un Programa de Trasplante de Células Madre y Terapia Celular en el Baptist MD Anderson Cancer Center para ampliar el acceso en Florida y Georgia.

- Mayo de 2024: Stanford Medicine trató a un paciente con la terapia celular basada en células madre aprobada por la FDA de Estados Unidos para el tratamiento del cáncer de sangre y el melanoma.

- Abril de 2023: Gamida Cell Ltd, líder en terapia celular, anunció la aprobación de la FDA de Estados Unidos de Omisirge, una terapia celular alogénica para el tratamiento de pacientes pediátricos y adultos con neoplasias hematológicas. Se espera que esta aprobación aumente el acceso al trasplante de células madre y mejore los resultados de los pacientes.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, el mercado de células madre cancerosas incluye todo producto, servicio o tecnología de orientación clínica que aísle, caracterice o elimine células madre iniciadoras de tumores para trasplante autólogo o alogénico y para la inhibición de vías dirigidas, con ingresos capturados a nivel del fabricante. El estudio abarca consumibles terapéuticos como kits de cultivo, separación y análisis, biológicos y moléculas pequeñas específicos para células madre cancerosas, y dispositivos de procesamiento dedicados que llegan a los proveedores de atención oncológica en todo el mundo.

Las exclusiones del alcance incluyen líneas celulares solo para investigación, reactivos genéricos de células madre no validados para oncología y servicios logísticos independientes que quedan fuera de los límites de este mercado.

Descripción General de la Segmentación

- Por Tipo de Cáncer

- Cáncer de Mama

- Cáncer de Sangre

- Cáncer de Pulmón

- Cáncer Cerebral

- Cáncer Colorrectal

- Cáncer Pancreático

- Cáncer de Vejiga

- Cáncer de Hígado

- Otros Tipos de Cáncer

- Por Aplicación

- Trasplante Autólogo de Células Madre

- Trasplante Alogénico de Células Madre

- Por Fuente de Células Madre

- Médula Ósea

- Sangre Periférica

- Sangre de Cordón Umbilical

- Células Madre Pluripotentes Inducidas (iPSC)

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a clínicos de oncología, coordinadores de trasplantes, organizaciones de desarrollo y fabricación por contrato de terapia celular y especialistas regulatorios en América del Norte, Europa y Asia Pacífico. Estas discusiones aclararon las tasas de utilización en el mundo real, los puntos de precio emergentes y los indicadores adelantados que la investigación documental por sí sola no puede revelar, lo que nos permitió triangular supuestos y refinar las divisiones regionales.

Investigación Documental

Construimos la línea de base con estadísticas de confianza global; las series de incidencia y prevalencia de la Organización Mundial de la Salud GLOBOCAN, la Sociedad Americana del Cáncer y Eurostat anclan la demanda, mientras que ClinicalTrials.gov y los registros de ensayos regionales rastrean la velocidad y el desgaste de la canalización de terapias. Los portales regulatorios (FDA de Estados Unidos, Agencia Europea de Medicamentos, Agencia de Productos Farmacéuticos y Dispositivos Médicos) revelan el ritmo de aprobación, y organismos de la industria como la Sociedad Internacional de Investigación de Células Madre o la Alianza para la Medicina Regenerativa publican métricas de adopción detalladas. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las noticias recuperadas a través de Dow Jones Factiva, respaldadas por los datos financieros de D&B Hoovers, informan las estimaciones de participación de los proveedores y los precios de venta promedio. Esta lista es ilustrativa; se revisaron numerosas fuentes públicas y de suscripción adicionales para completar y validar el conjunto de datos.

Dimensionamiento del Mercado y Pronóstico

Nuestro modelo comienza con una reconstrucción descendente del grupo de pacientes tratables (nuevos casos de cáncer × prevalencia de células madre cancerosas × elegibilidad para trasplante o terapia dirigida), que luego se contrasta con aproximaciones ascendentes a partir de resúmenes de proveedores muestreados por precio de venta promedio por volumen. Las variables clave incluyen la incidencia anual de cáncer sólido y hematológico, la penetración del trasplante, las tasas de éxito de los ensayos clínicos, la tasa de aprobación regulatoria y la progresión del precio de venta promedio de la terapia. Una regresión multivariante con variables rezagadas de financiamiento oncológico y aprobación impulsa el pronóstico 2025-2030, mientras que el análisis de escenarios se ajusta para aprobaciones innovadoras o contratiempos de seguridad importantes.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica de tres etapas en la que las anomalías se señalan frente a señales externas del mercado y aumentos en la publicación de patentes. El modelo se actualiza cada año, y las actualizaciones intermedias se activan cuando aprobaciones importantes, cambios en el reembolso o alertas de seguridad afectan materialmente los supuestos.

Por qué la línea de base de Células Madre Cancerosas de Mordor merece confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes alcances, escalas de precios y cadencias de actualización antes de proyectar los números hacia adelante.

Los principales factores de brecha incluyen si se contabilizan los reactivos solo para investigación, cuán agresivamente se incorporan las aprobaciones futuras y el rigor de las entrevistas de validación con clínicos que moderan el optimismo en etapas tempranas.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,63 mil millones (2025) | ||

| USD 2,89 mil millones (2023) | Consultora Global A | Contabiliza reactivos de investigación y se basa en la proyección histórica de CAGR sin verificaciones en vivo con clínicos |

| USD 3,20 mil millones (2024) | Asociación de la Industria B | Agrupa categorías más amplias de células madre y asume precios planos de terapia en todas las regiones |

| USD 4,30 mil millones (2024) | Consultora Regional C | Puramente descendente a partir de anuncios de financiamiento, sin verificación cruzada a nivel de proveedor |

La comparación muestra que las cifras se inflan cuando se incluyen kits de investigación o segmentos regenerativos más amplios, o cuando los precios y la adopción no se cuestionan. El alcance disciplinado de Mordor, el modelado de doble vía y la investigación primaria actualizada anualmente ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente que pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de células madre cancerosas para 2031?

Se prevé que el mercado de células madre cancerosas alcance USD 5,07 mil millones en 2031 a una CAGR del 11,57%.

¿Qué indicación oncológica contribuye actualmente con los mayores ingresos?

El cáncer de mama lidera el mercado con una participación del 26,05% en 2025.

¿Por qué las terapias alogénicas de células madre crecen más rápido que las autólogas?

Los productos alogénicos ofrecen escalabilidad lista para usar y han mostrado tasas de supervivencia alentadoras, lo que respalda una CAGR del 12,18% hasta 2031.

¿Qué región se está expandiendo más rápidamente?

Asia Pacífico avanza a una CAGR del 13,05%, impulsada por la inversión a gran escala de Japón y las vías regulatorias de vía rápida.

¿Cómo beneficia la inteligencia artificial al descubrimiento de fármacos para células madre cancerosas?

La multi-ómica de célula única habilitada por inteligencia artificial acelera la identificación de dianas al mapear la heterogeneidad tumoral con una resolución sin precedentes, reduciendo el tiempo y el costo del descubrimiento.

¿Cuál es la principal barrera para el acceso generalizado de los pacientes?

Los altos costos de la terapia y los marcos de reembolso inciertos limitan la adopción, especialmente en los mercados emergentes.

Última actualización de la página el: