Tamaño y cuota del mercado de matriz ósea desmineralizada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de matriz ósea desmineralizada por Mordor Intelligence

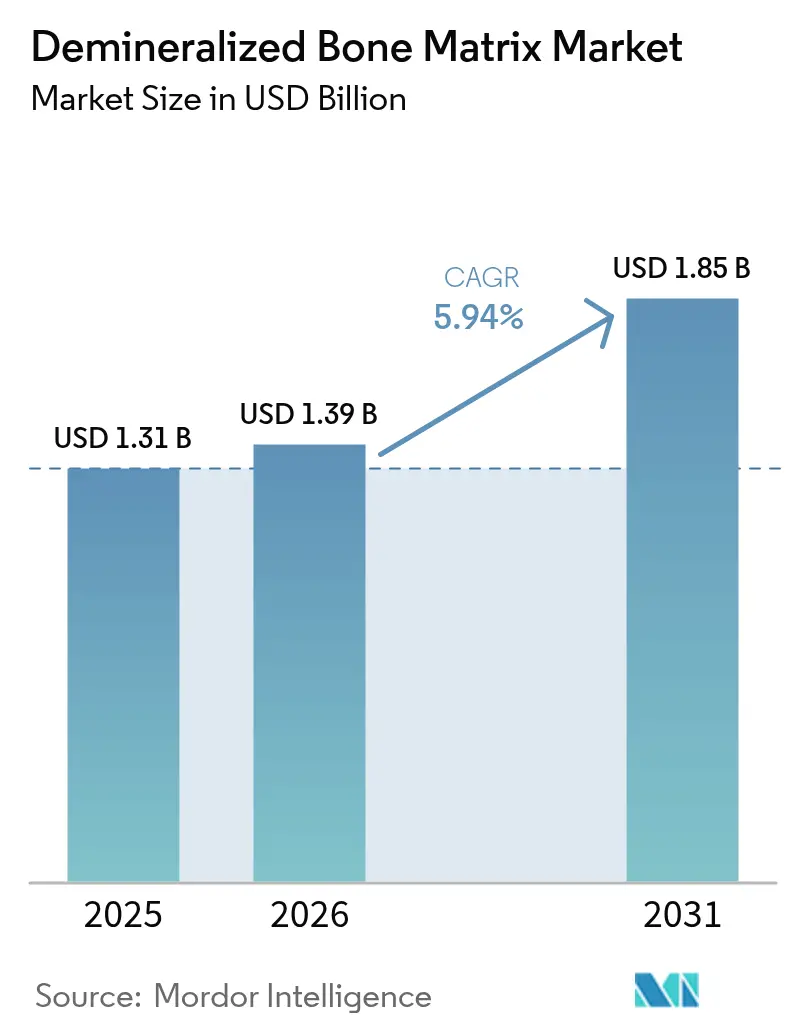

Se espera que el tamaño del mercado de matriz ósea desmineralizada crezca de USD 1,31 mil millones en 2025 a USD 1,39 mil millones en 2026, y se prevé que alcance USD 1,85 mil millones en 2031 a una CAGR del 5,94% durante el período 2026-2031. El crecimiento refleja una transición de un ortobiológico de nicho a una opción de injerto convencional, a medida que el envejecimiento de la población incrementa los volúmenes quirúrgicos y las innovaciones en el procesamiento de tejidos mejoran la fiabilidad de los productos. Los formatos de masilla, los avances en fibras corticales y las matrices de células viables ofrecen a los cirujanos una actividad biológica no disponible con los materiales sintéticos, eliminando al mismo tiempo la morbilidad del autoinjerto. El endurecimiento regulatorio desde enero de 2025 favorece a los fabricantes que pueden documentar el cribado de donantes y la esterilidad, protegiendo a los actores que cumplen la normativa de la competencia de baja calidad[1]Administración de Alimentos y Medicamentos de EE. UU., "Orientación sobre células humanas, tejidos y productos celulares y tisulares de base," fda.gov. Al mismo tiempo, la ampliación de la cobertura de los pagadores para injertos biológicos en indicaciones de columna vertebral y dentales modera los obstáculos de reembolso y contribuye a estabilizar los precios de los productos en los mercados desarrollados.

Conclusiones clave del informe

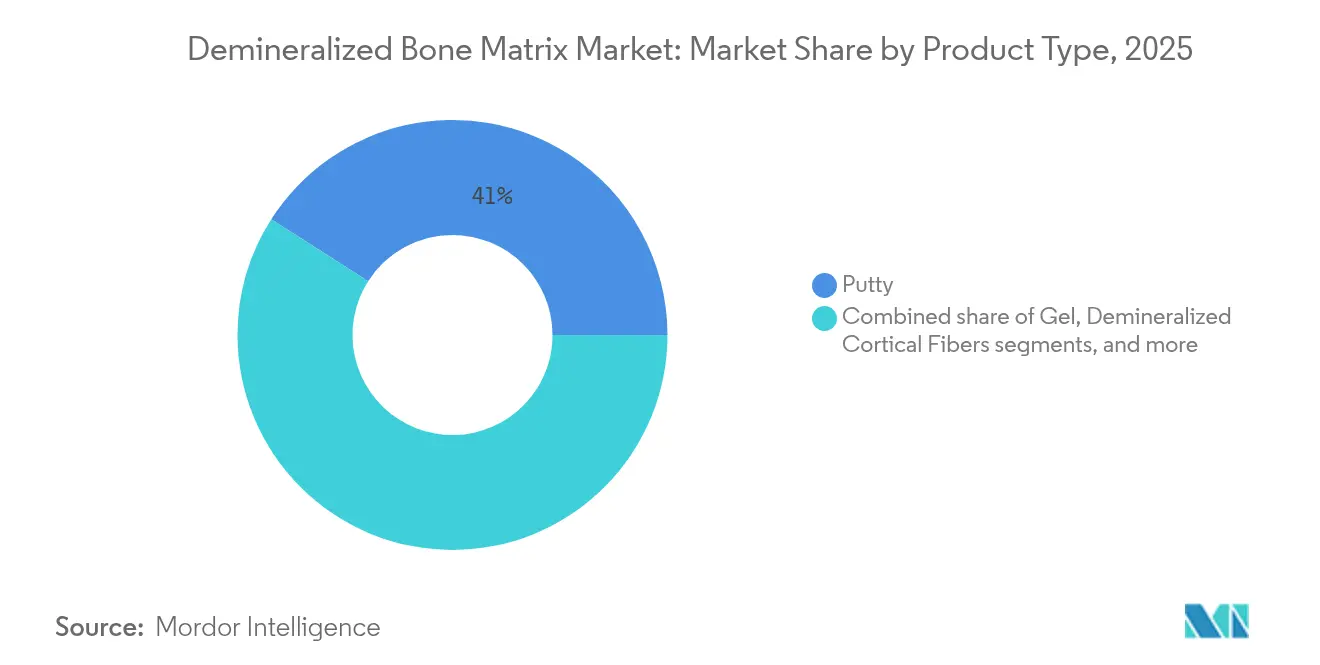

- Por tipo de producto, las formulaciones de masilla lideraron con una cuota de ingresos del 40,96% en 2025; se proyecta que las fibras corticales desmineralizadas crezcan a una CAGR del 8,02% hasta 2031.

- Por forma, los aloinjertos esponjosos representaron el 44,15% de la cuota del mercado de matriz ósea desmineralizada en 2025, mientras que los formatos combinados de aloinjerto y sintéticos se expandirán a una CAGR del 7,21% hasta 2031.

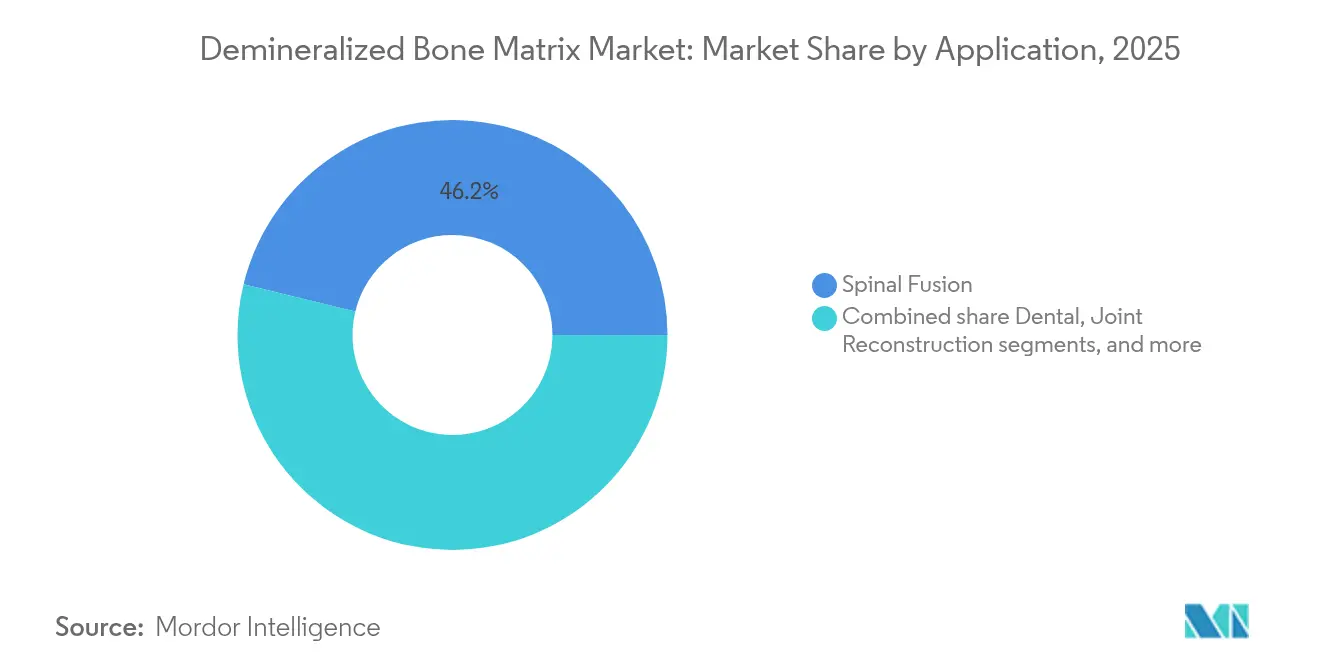

- Por aplicación, la fusión espinal representó el 46,21% del tamaño del mercado de matriz ósea desmineralizada en 2025; los procedimientos dentales avanzan a una CAGR del 8,62% hasta 2031.

- Por usuario final, los hospitales controlaron el 62,88% de los ingresos de 2025, mientras que las clínicas dentales lideran el crecimiento con una CAGR del 8,97% hasta 2031.

- Por geografía, América del Norte concentró el 50,74% de la cuota de ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y perspectivas del mercado global de matriz ósea desmineralizada

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la prevalencia de enfermedades musculoesqueléticas | +1.8% | América del Norte y Europa; poblaciones que envejecen a nivel mundial | Largo plazo (≥ 4 años) |

| Incremento del volumen de cirugías reconstructivas | +1.5% | Global, liderado por Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la adopción de implantes dentales | +1.2% | América del Norte y Europa; en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Ampliación de la cobertura de reembolso para injertos biológicos | +0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Innovación en construcciones de matriz ósea desmineralizada específicas para el paciente | +0.7% | Adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la prevalencia de enfermedades musculoesqueléticas

Se proyecta que las fracturas relacionadas con la osteoporosis superen las 60.000 anuales en Australia para 2050, lo que ilustra cómo el envejecimiento de la población ancla la demanda a largo plazo de biomateriales de injerto[2]OTA International, "Carga global de fracturas de cadera," otainternational.org. La fusión cervical posterior para deformidades se expandió a la CAGR más rápida, destacando la necesidad sostenida de injertos biológicamente activos para asegurar la artrodesis en hueso comprometido. Los fabricantes responden con masillas específicas para osteoporosis que incorporan portadores que mejoran la liberación de proteínas en andamiajes de baja densidad. Los sistemas de salud, que enfrentan un mayor número de ingresos por fracturas por fragilidad, reembolsan cada vez más la matriz ósea desmineralizada cuando la extracción de autoinjerto añade morbilidad y costes, integrando el mercado de matriz ósea desmineralizada en las vías de atención ortopédica geriátrica.

Incremento del volumen de cirugías reconstructivas

Los procedimientos de fusión por espondilolistesis degenerativa lumbar aumentaron un 387,1% entre 2010 y 2022, mientras que el crecimiento de la descompresión sin fusión se quedó rezagado en un 79,6%, lo que subraya la preferencia de los cirujanos por los biológicos potenciadores de la fusión[3]E-Neurospine, "Tendencias en cirugía de espondilolistesis lumbar," eneurospine.org. La prevalencia de artroplastia de hombro alcanzó el 0,258% de la población de Estados Unidos en 2017, y las revisiones aumentaron un 392% en 15 años, multiplicando la demanda de matriz ósea desmineralizada en el intercambio de hardware y la gestión de pérdida ósea. Las técnicas mínimamente invasivas favorecen los geles de matriz ósea desmineralizada inyectables que rellenan defectos confinados sin ampliar la longitud de la incisión. A medida que el número de procedimientos aumenta en ortopedia y medicina deportiva, los hospitales adoptan kits estandarizados de matriz ósea desmineralizada, consolidando el mercado de matriz ósea desmineralizada como un elemento básico en lugar de una excepción.

Expansión de la adopción de implantes dentales

La matriz ósea desmineralizada combinada con membranas de barrera reduce la resorción del reborde post-extracción, mejorando la estabilidad primaria del implante y reduciendo las tasas de revisión. Las revisiones sistemáticas confirman resultados periodontales superiores frente al desbridamiento solo, lo que lleva a las aseguradoras a cubrir los injertos para defectos infraóseos y preservación del reborde. Los hidrogeles inyectables que incorporan fibrina rica en plaquetas simplifican la preparación clínica, ampliando la adopción por parte de los dentistas generales. La incorporación del sector dental diversifica las fuentes de ingresos y eleva la visibilidad del mercado de matriz ósea desmineralizada más allá del ámbito ortopédico.

Ampliación de la cobertura de reembolso para injertos biológicos

Aetna y otros grandes pagadores consideran ahora la matriz ósea desmineralizada médicamente necesaria para la fusión espinal y el relleno de defectos de cartílago, lo que brinda a los cirujanos claridad en la facturación y reduce la dependencia del autoinjerto con límite de costes. Aunque los reembolsos de Medicare para reemplazos articulares cayeron entre un 44% y un 51% de 2013 a 2021, la expansión de la cobertura privada compensa parcialmente la compresión de márgenes y fomenta el uso basado en evidencia de biológicos de mayor precio. El entorno de políticas tanto limita como cataliza el crecimiento, orientando el mercado de matriz ósea desmineralizada hacia narrativas de atención basada en valor vinculadas a tiempos de quirófano más cortos y menores tasas de revisión.

Innovación en construcciones de matriz ósea desmineralizada específicas para el paciente

La autorización de la FDA de la sustitución total de astrágalo de restor3d, producida con impresión 3D adaptada al paciente, señala la apertura regulatoria hacia los biológicos personalizados. Los andamiajes compuestos que integran matriz ósea desmineralizada con mallas fabricadas por métodos aditivos muestran un 100% de consolidación en casos de retropié y están emergiendo en oncología de columna vertebral compleja donde la geometría del defecto es única. Los portadores de memoria de forma activados por infrarrojo cercano permiten además al cirujano controlar la conformidad con cavidades irregulares, con el objetivo de reducir el tiempo de manipulación en el quirófano. Estos avances diferencian a los proveedores y refuerzan los precios premium dentro del mercado de matriz ósea desmineralizada.

Análisis del impacto de las restricciones*

| Análisis del impacto de las restricciones | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado coste de los productos de matriz ósea desmineralizada | -1.2% | Global; más agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Potencial de respuesta inmunogénica e infección | -0.8% | Global; el impacto varía según el rigor regulatorio | Mediano plazo (2-4 años) |

| Intensificación de la supervisión regulatoria del tejido de donante | -0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente competencia de alternativas de injerto óseo sintético | -0.9% | Global, impulsado por sistemas de salud conscientes de los costes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado coste de los productos de matriz ósea desmineralizada

La erosión de los pagos de Medicare genera escrutinio sobre los costes por caso, presionando a los hospitales a cuantificar las ganancias en resultados frente a los sintéticos de menor coste. La matriz ósea desmineralizada también conlleva gastos logísticos de crioalmacenamiento, envío validado y serología del donante. En los mercados de menores ingresos, los cirujanos optan por bloques de fosfato cálcico cuando los presupuestos son fijos, retrasando la penetración de la industria de matriz ósea desmineralizada.

Potencial de respuesta inmunogénica e infección

Una tasa de drenaje del 51% y una infección profunda del 34% con masilla de sulfato cálcico y matriz ósea desmineralizada provocó retiradas de productos y una mayor vigilancia sobre la consistencia del procesamiento. Las auditorías microscópicas revelan restos celulares residuales incluso en injertos «completamente desmineralizados», generando reticencias entre los cirujanos de columna vertebral que evitan infecciones. Estos debates sobre seguridad ralentizan la adopción hasta que los proveedores publiquen datos de rendimiento lote a lote y protocolos de inactivación de patógenos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: la masilla domina la innovación inyectable

La masilla representó el 40,96% de los ingresos de 2025, consolidando el liderazgo en la cuota del mercado de matriz ósea desmineralizada en virtud de su moldeabilidad y resistencia al arrastre durante la irrigación. Los cirujanos aplican la masa cohesiva sobre el hueso decorticado, confiando en los polímeros portadores para retener las proteínas en el sitio de fusión. Las fibras corticales desmineralizadas, aunque apenas emergentes, registran una CAGR del 8,02% gracias a las fibrillas entrelazadas que imitan las virutas de autoinjerto y fluyen a través de las cánulas de cirugía mínimamente invasiva sin obstruirse. En casos de traumatología, las fibras mezcladas con médula autóloga acortan el tiempo de preparación del injerto y compensan el volumen limitado de cresta ilíaca. Las jeringas de gel siguen siendo atractivas en los alvéolos dentales donde el flujo rellena los espacios bajo las placas corticales delgadas. Las tiras y láminas rellenan las reconstrucciones de la bóveda craneal, aunque siguen siendo un nicho de mercado.

Una tendencia paralela es la mejora de los portadores. Las formulaciones recientes sustituyen el glicerol por ácido hialurónico, aumentando la estabilidad de las proteínas a temperatura ambiente y reduciendo el tiempo de descongelación en el quirófano. Los proveedores que promocionan la masilla ahora la co-envasan con activadores de plasma rico en plaquetas, elevando los precios de venta medios por procedimiento. Esta diferenciación mantiene a la masilla en el centro del mercado de matriz ósea desmineralizada, incluso mientras las fibras persiguen cuota en la cirugía mínimamente invasiva.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por forma: los aloinjertos esponjosos lideran el crecimiento combinado

Los fragmentos esponjosos captaron el 44,15% de las ventas de 2025, impulsados por la porosidad trabecular que acelera el crecimiento vascular y la migración celular, rasgos críticos cuando los cirujanos abordan construcciones toracolumbares de múltiples segmentos. Se prevé que el tamaño del mercado de matriz ósea desmineralizada para estos productos esponjosos crezca de manera sostenida a medida que los paquetes de injerto híbridos combinan fragmentos con masilla de matriz ósea desmineralizada rica en colágeno, permitiendo un volumen estructural inmediato junto con una señal osteoinductora. Los formatos combinados de aloinjerto y sintéticos crecen más rápido con una CAGR del 7,21% porque los gránulos cerámicos aportan resistencia a la compresión y resisten la resorción donde la distribución de carga es elevada.

Los tacos corticales conservan su valor en la artroplastia de cadera de revisión donde los espacios diafisarios necesitan soporte en columna. Sin embargo, su adopción es limitada debido a los costes de mecanizado y la complejidad de la fijación con tornillos. Las matrices viables criopreservadas, que contienen progenitores mesenquimales nativos, entraron al mercado tras el acuerdo de distribución de Enovis en 2024 y se dirigen a la artropatía de Charcot de pie y tobillo, ofreciendo remodelación con células vivas sin extracción de autoinjerto. La diversificación de formas ayuda así a los proveedores a atender los matices de las subespecialidades, reforzando la resiliencia del mercado de matriz ósea desmineralizada frente a la obsolescencia de un único formato.

Por aplicación: los procedimientos dentales se aceleran más allá del dominio espinal

La fusión espinal sigue reclamando el 46,21% de los ingresos de 2025 y continúa siendo el ancla del mercado de matriz ósea desmineralizada. Las fusiones lumbares multinivel, impulsadas por la conciencia sobre el equilibrio sagital, consumen hasta tres jeringas de 10 cc por caso, superando ampliamente los volúmenes unitarios en otras especialidades. Sin embargo, las indicaciones dentales, proyectadas para crecer a una CAGR del 8,62%, están reduciendo la brecha de dominio espinal. Las elevaciones de seno y la preservación del reborde requieren solo 1-2 cc, pero el número de procedimientos supera con creces el de columna vertebral, y el uso clínico se está extendiendo más allá de los periodoncistas a los médicos generales.

El traumatismo craneomaxilofacial, la reconstrucción articular y la artrodesis de pie y tobillo añaden colectivamente volumen incremental. El metaanálisis de las fusiones de retropié reporta una tasa de consolidación del 85,6% cuando la matriz ósea desmineralizada complementa el hardware, datos tranquilizadores para los subespecialistas ortopédicos que dudan sobre los biológicos. Esta amplitud de indicaciones ancla la industria de matriz ósea desmineralizada frente a la ciclicidad en cualquier línea quirúrgica individual.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: las clínicas dentales impulsan el crecimiento ambulatorio

Los hospitales mantuvieron el 62,88% de las ventas de 2025 debido a los flujos de trabajo complejos de columna vertebral y traumatología que aún requieren quirófanos y equipos perioperatorios. No obstante, las clínicas dentales registran el crecimiento más rápido con una CAGR del 8,97%, respaldado por la planificación con tomografía computarizada de haz cónico en el consultorio y los protocolos de colocación inmediata de implantes. Los compradores de clínicas prefieren jeringas de 1 cc de un solo uso y valoran las masillas estables a temperatura ambiente que evitan las complejidades de la cadena de frío. El cambio impulsa a los distribuidores a adoptar modelos justo a tiempo, respaldando nuevos canales de ingresos dentro del mercado de matriz ósea desmineralizada.

Los centros ortopédicos especializados también amplían su cuota, especialmente en Estados Unidos, donde los pagos agrupados recompensan la eficiencia en volumen. Dichos centros negocian contratos de matriz ósea desmineralizada al por mayor vinculados a métricas de reducción de infecciones, impulsando a los proveedores a suministrar datos de auditoría hasta el nivel del ID del donante. A medida que los entornos ambulatorios crecen, los fabricantes están rediseñando los tamaños de los kits y los dispositivos de descongelación listos para el campo para adaptarse al flujo de trabajo.

Análisis geográfico

América del Norte contribuyó con el 50,74% de los ingresos de 2025, respaldada por códigos de reembolso bien definidos, 25 años de familiaridad con el producto y una densa red de bancos de tejidos acreditados por la Asociación Americana de Bancos de Tejidos (AATB). Sin embargo, la caída de las tarifas de Medicare para reemplazos articulares presiona los márgenes hospitalarios, obligando a los equipos de compras a examinar las primas de los biológicos y fomentando las negociaciones de precios dentro del mercado de matriz ósea desmineralizada. La guía de la FDA vigente desde febrero de 2025 eleva aún más los obstáculos de cumplimiento, un cambio que se espera consolide el volumen en los grandes procesadores que cuentan con pruebas de ácidos nucleicos internas.

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 7,29% hasta 2031. Se proyecta que la incidencia de fracturas de cadera en China se duplique entre 2020 y 2035, mientras que Japón enfrenta una mediana de edad superior a los 48 años, incrementando las cargas de trabajo ortopédicas. Los gobiernos que amplían la cobertura sanitaria universal mejoran el acceso a los procedimientos espinales, aunque los límites de reembolso aún favorecen los viales de masilla a precios competitivos. Las multinacionales están asociándose con bancos de tejidos nacionales en Corea del Sur e India para localizar el suministro y navegar por los diversos trámites regulatorios. Estas colaboraciones amplían el mercado de matriz ósea desmineralizada y sientan las bases para futuras construcciones personalizadas.

Europa ofrece un crecimiento estable de un solo dígito a medida que el envejecimiento demográfico compensa las curvas de adopción de procedimientos más lentas. La variación en las directivas sobre tejidos entre los miembros de la Unión Europea complica la distribución transfronteriza, lo que lleva a los proveedores a establecer centros de procesamiento redundantes en Alemania e Italia. Los reguladores del Reino Unido post-Brexit se alinean estrechamente con la guía de la Agencia Reguladora de Medicamentos y Productos Sanitarios (MHRA), reflejando los requisitos de documentación de la FDA y favoreciendo a los proveedores que ya operan en América del Norte. Mientras tanto, Oriente Medio y África y América del Sur siguen siendo mercados incipientes pero prometedores; la CAGR del 5,54% de la artroplastia de miembro inferior en Colombia señala el aumento de los volúmenes ortopédicos en América Latina. La volatilidad cambiaria y las compras mediante licitación moderan la adopción inmediata, aunque los hospitales de segundo nivel muestran interés cuando las opciones sintéticas tienen un rendimiento insuficiente.

Panorama competitivo

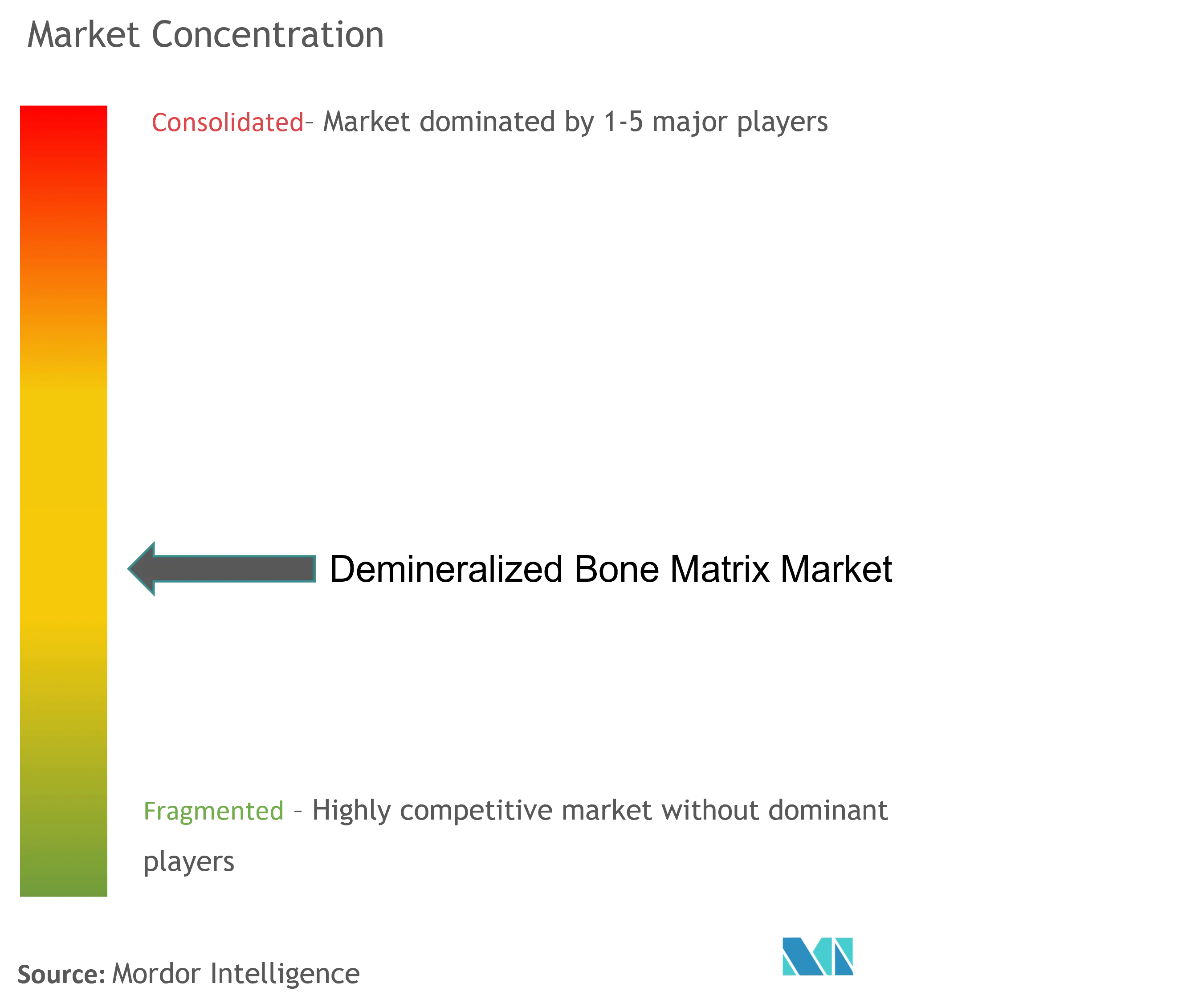

El mercado de matriz ósea desmineralizada está moderadamente concentrado. Medtronic, Stryker y Johnson & Johnson aprovechan la distribución global y 25 años de trayectoria clínica para mantenerse en las listas de preferencia. El Grafton DBM por sí solo ha participado en más de 1,5 millones de cirugías, un acervo de datos que los nuevos participantes aún no pueden igualar. Stryker registró un crecimiento orgánico de ventas del 11,5% en Ortopedia y Columna Vertebral para el tercer trimestre de 2024, lo que refleja la venta cruzada de matriz ósea desmineralizada con su cartera de implantes. Johnson & Johnson, a través de DePuy Synthes, agrupa la matriz ósea desmineralizada con jaulas expandibles, destacando una tendencia hacia paquetes de procedimientos.

La innovación impulsa la diferenciación. Enovis se asoció con Ossium en 2024 para distribuir matrices óseas viables criopreservadas que mantienen células vivas del donante, apuntando a fusiones complejas de retropié donde la biología es primordial. Los compuestos impresos en 3D de restor3d integran matriz ósea desmineralizada y titanio, dirigiéndose a resecciones oncológicas. Las empresas emergentes exploran hidrogeles que liberan BMP-2 bajo estimulación de infrarrojo cercano, reduciendo potencialmente las preocupaciones sobre dosificación suprafisiológica. Los competidores sintéticos intensifican la presión de precios: el cerámico Attrax de NuVasive demostró tasas de fusión comparables a la matriz ósea desmineralizada en estudios posterolaterales lumbares, incentivando a los hospitales a probar opciones no biológicas.

La dinámica regulatoria moldea la competencia. Las guías de tejidos de la FDA de 2025 amplían el alcance de las inspecciones, añadiendo costes y complejidad. Los actores bien capitalizados lo ven como una barrera que protege su cuota, mientras que los procesadores más pequeños podrían buscar adquisiciones. Las fusiones y adquisiciones siguen siendo activas: el anuncio de Zimmer Biomet en febrero de 2025 de la adquisición de Paragon 28 muestra a los actores consolidados comprando carteras especializadas para penetrar en los segmentos de crecimiento de pie y tobillo donde el uso de matriz ósea desmineralizada por caso está aumentando. En conjunto, estos movimientos estratégicos garantizan que el mercado de matriz ósea desmineralizada siga siendo dinámico e impulsado por la innovación en lugar de convertirse en un producto indiferenciado.

Líderes de la industria de matriz ósea desmineralizada

Medtronic

Stryker

Johnson & Johnson (DePuy Synthes)

Zimmer Biomet

Exactech, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Zimmer Biomet reportó ventas del cuarto trimestre de 2024 de USD 2,023 mil millones y acordó adquirir Paragon 28 para expandirse en reconstrucción de pie y tobillo.

- Enero de 2025: La FDA emitió seis nuevos documentos de orientación que endurecen los controles de elegibilidad de donantes y riesgos de enfermedades transmisibles para tejidos humanos.

- Diciembre de 2024: La FDA aprobó Symvess, el primer vaso de ingeniería tisular acelular para reparación de traumatismos en extremidades, marcando una aceptación más amplia de los biológicos avanzados.

- Octubre de 2024: Enovis se asoció con Ossium Health para distribuir matrices óseas viables criopreservadas OssiGraft.

- Octubre de 2024: Stryker registró un crecimiento orgánico del 11,5% en sus negocios de Ortopedia y Columna Vertebral para el tercer trimestre de 2024 y anunció las adquisiciones de care.ai y NICO Corporation.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la matriz ósea desmineralizada (MDO) como las ventas mundiales de aloinjertos óseos extraídos con ácido en forma de gel, masilla, fibra o formatos similares que retienen el colágeno nativo y los factores de crecimiento osteoinductivos, sirviendo así como andamios biológicos para procedimientos de fusión espinal, dentales, traumatológicos y de reconstrucción articular. Según los analistas de Mordor Intelligence, sólo se incluyen los productos de DBM de origen humano autorizados para su implantación clínica y comercializados a través de los canales comerciales habituales.

Exclusión del ámbito: los autoinjertos, xenoinjertos y sustitutos totalmente sintéticos quedan fuera de la valoración de este mercado.

Segmentación

- Por tipo de producto

- Gel

- Masilla

- Fibras corticales desmineralizadas

- Otros tipos de producto

- Por forma

- Aloinjerto (cortical)

- Aloinjerto (esponjoso)

- Aloinjerto combinado y sintéticos

- Por aplicación

- Fusión espinal

- Dental

- Reconstrucción articular

- Craneomaxilofacial

- Traumatología y extremidades

- Otras aplicaciones

- Por usuario final

- Hospitales

- Centros ortopédicos especializados

- Clínicas dentales

- Otros usuarios finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo entrevista a cirujanos, directivos de bancos de tejidos, responsables de adquisiciones de hospitales y revisores de la normativa en Norteamérica, Europa, Asia-Pacífico y Latinoamérica. Estas conversaciones validan las hipótesis de prevalencia, los precios medios de venta y las curvas de adopción que los datos secundarios por sí solos no pueden aclarar.

Investigación documental

El trabajo de oficina de Mordor comienza con conjuntos de datos públicos de organismos como la base de datos 510(k) de la FDA estadounidense, los avisos de marcado CE europeos, la Academia Americana de Cirujanos Ortopédicos, las tablas de carga musculoesquelética de la OMS y los códigos de envío Comtrade de la ONU que señalan los aloinjertos óseos. Los informes anuales, los informes 10-K y los informes para inversores de las grandes empresas ortopédicas complementan las pistas sobre volúmenes y precios, mientras que los registros de ensayos clínicos nos ayudan a calibrar el flujo de futuros productos. Para comparar los ingresos de las empresas, accedemos a D&B Hoovers y analizamos las noticias mundiales en Dow Jones Factiva. Un corpus cada vez mayor de estudios revisados por expertos sobre las tasas de fusión de DBM completa las aportaciones secundarias. Esta lista es ilustrativa; durante la recopilación y comprobación de los datos se consultan muchas otras fuentes.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente del conjunto de la demanda utiliza volúmenes de procedimientos de fusión espinal, injertos dentales y reparaciones traumatológicas que se multiplican por las tasas de utilización y los ASP de DBM. Los roll-ups de proveedores y los controles de distribuidores por muestreo ofrecen una prueba de realidad de abajo arriba. Variables clave como las cirugías de fusión per cápita, el crecimiento de la población geriátrica, el cambio de ASP debido a las innovaciones en fibra, la cadencia de autorizaciones reglamentarias y el cambio de pacientes ambulatorios en los hospitales alimentan una regresión multivariable que proyecta valores hasta 2030. Las lagunas en los datos ascendentes se cubren con ratios aproximados regionales acordados durante las llamadas de expertos.

Ciclo de validación y actualización de datos

Los resultados se comparan con los datos comerciales históricos y las señales del mercado; las anomalías provocan un nuevo contacto con los expertos antes de su aprobación. Los informes se actualizan cada año, y los acontecimientos importantes, como las aprobaciones de productos fundamentales, provocan actualizaciones provisionales para que los clientes reciban siempre una base de referencia actualizada.

Por qué la matriz ósea desmineralizada de Mordor manda en fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas dividen el mercado de forma diferente, convierten las divisas en fechas distintas y actualizan sus modelos con calendarios desiguales.

Entre los factores clave de la brecha se incluyen la inclusión dispar de formatos híbridos de aloinjerto-sintético, la omisión de datos emergentes de Asia-Pacífico y la variación de las hipótesis de caída de precios vinculadas a la migración de pacientes ambulatorios, que el alcance disciplinado y la actualización anual de Mordor capturan con mayor coherencia.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.310 millones de USD (2025) | Inteligencia de Mordor | |

| 1.240 millones de dólares (2024) | Consultoría global A | Ámbito de productos reducido y cobertura geográfica limitada, actualización cada dos años |

| 1.500 millones de USD (2025) | Consultoría regional B | Añade biológicos sintéticos y aplica una inflación agresiva del ASP |

| 1.180 millones de dólares (2024) | Diario profesional C | Se basa principalmente en datos de facturación de EE.UU. y extrapola globalmente con pocas entrevistas primarias |

Estas comparaciones demuestran que cuando el alcance, las variables y la cadencia de actualización se alinean con el uso clínico real, como insiste Mordor Intelligence, la línea de base resultante se sitúa cómodamente entre los extremos optimista y conservador, proporcionando a los responsables de la toma de decisiones un punto de referencia equilibrado y trazable.

Preguntas clave respondidas en el informe

¿Cuál es la tasa de crecimiento proyectada para el mercado de matriz ósea desmineralizada?

Se prevé que el mercado crezca a una CAGR del 5,94% entre 2026 y 2031.

¿Qué región muestra la expansión más rápida?

Asia-Pacífico lidera con una CAGR proyectada del 7,29% hasta 2031, impulsada por el envejecimiento demográfico y la expansión de la infraestructura quirúrgica.

¿Por qué las clínicas dentales están ganando protagonismo en la demanda de matriz ósea desmineralizada?

El aumento de los volúmenes de implantes y los procedimientos de preservación del reborde en el consultorio están llevando a las clínicas dentales a adoptar matriz ósea desmineralizada inyectable de pequeño volumen, creando un segmento de crecimiento con una CAGR del 8,97%.

¿Qué tipo de producto domina actualmente los ingresos del mercado?

Las formulaciones de masilla representan el 40,96% de los ingresos de 2025 debido a su moldeabilidad y facilidad de uso en cirugías de columna vertebral y traumatología.

¿Cómo afecta la regulación a los proveedores de matriz ósea desmineralizada?

La guía de la FDA de 2025 sobre elegibilidad de donantes incrementa los costes de cumplimiento, lo que probablemente consolidará la cuota de mercado entre los bancos de tejidos con capacidades sólidas de cribado y pruebas.

¿Los injertos sintéticos están reemplazando a la matriz ósea desmineralizada?

Los sintéticos están creciendo pero no han igualado la biología osteoinductora de la matriz ósea desmineralizada; en cambio, están emergiendo productos híbridos que combinan la matriz ósea desmineralizada con cerámicas para aunar los beneficios de ambos materiales.

Última actualización de la página el: