Tamaño y Participación del Mercado de Matrices Dérmicas Acelulares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Matrices Dérmicas Acelulares por Mordor Intelligence

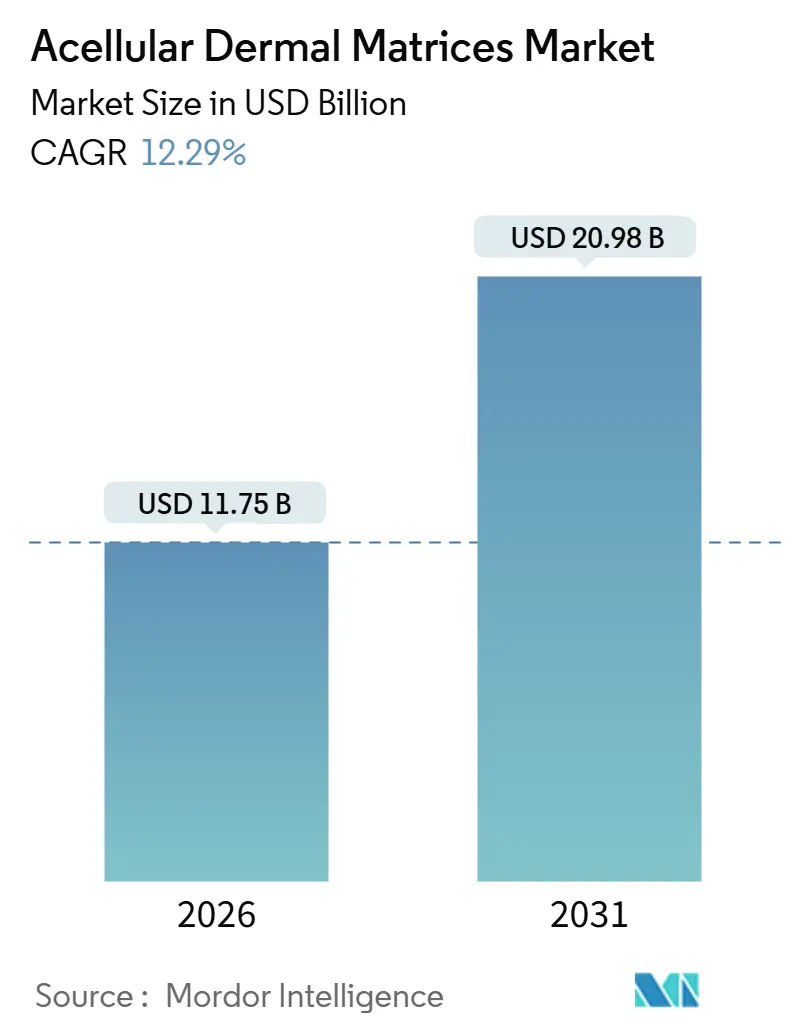

El tamaño del Mercado de Matrices Dérmicas Acelulares se estima en USD 11,75 mil millones en 2026, y se espera que alcance USD 20,98 mil millones en 2031, a una CAGR del 12,29% durante el período de pronóstico (2026-2031).

Los modelos de pago agrupado que recompensan tasas más bajas de readmisión, los avances en descelularización que reducen las pérdidas de procesamiento y la entrada de andamios biosintéticos están ampliando el acceso hospitalario a mallas biológicas. Las innovaciones de productos, como las láminas prehidratadas y las pastas micronizadas, están acortando los tiempos de preparación en quirófano, lo que mejora el rendimiento en los centros ambulatorios. Las restricciones en la cadena de suministro de tejido cadavérico están orientando a los fabricantes hacia matrices xenoinjerto e híbridas sintéticas que evitan los cuellos de botella de disponibilidad de donantes. Mientras tanto, la armonización regulatoria regional, especialmente en la región de Asia-Pacífico, está comprimiendo los plazos de aprobación y permitiendo una expansión geográfica más rápida. La intensidad competitiva se mantiene moderada mientras los principales bancos de tejidos compiten por automatizar las líneas de procesamiento y asegurar acuerdos de donantes a largo plazo.

Conclusiones Clave del Informe

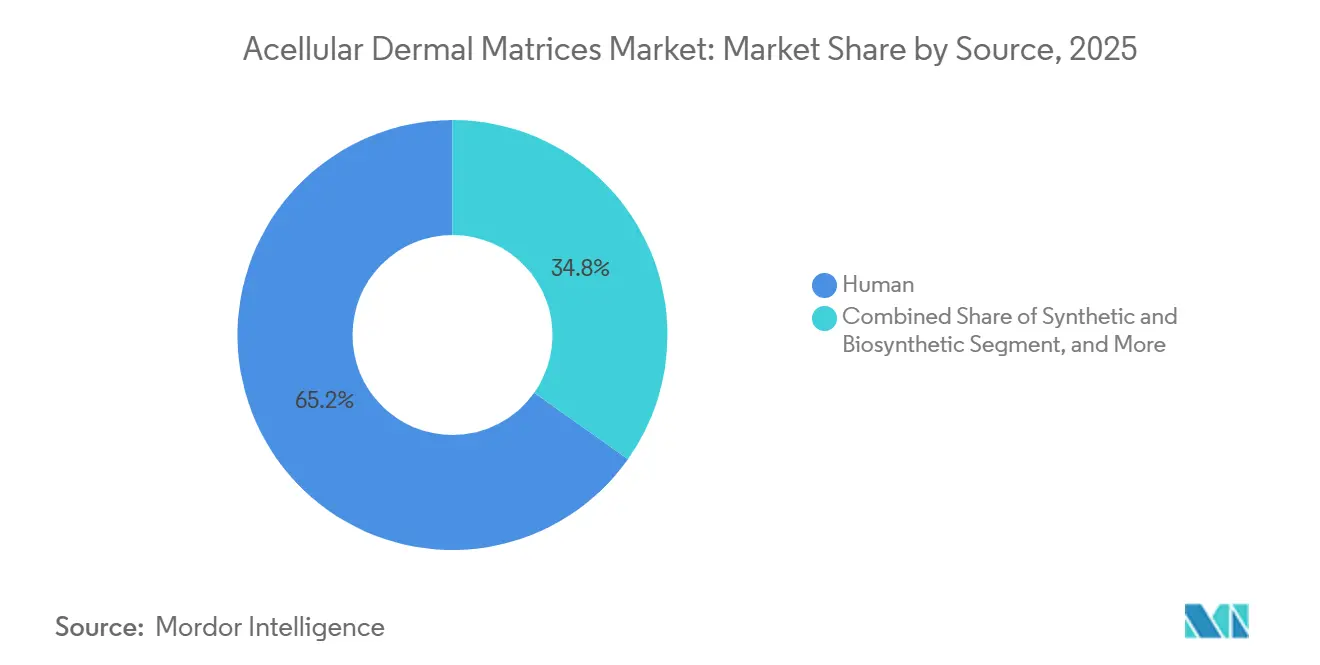

- Por fuente, los productos de origen humano lideraron con el 65,21% de la participación del mercado de matrices dérmicas acelulares en 2025, y los sintéticos y biosintéticos avanzan a una CAGR del 13,22% hasta 2031.

- Por producto, las láminas liofilizadas mantuvieron el 41,07% de la participación del tamaño del mercado de matrices dérmicas acelulares en 2025, y los andamios impresos en 3D personalizados avanzan a una CAGR del 14,52% hasta 2031.

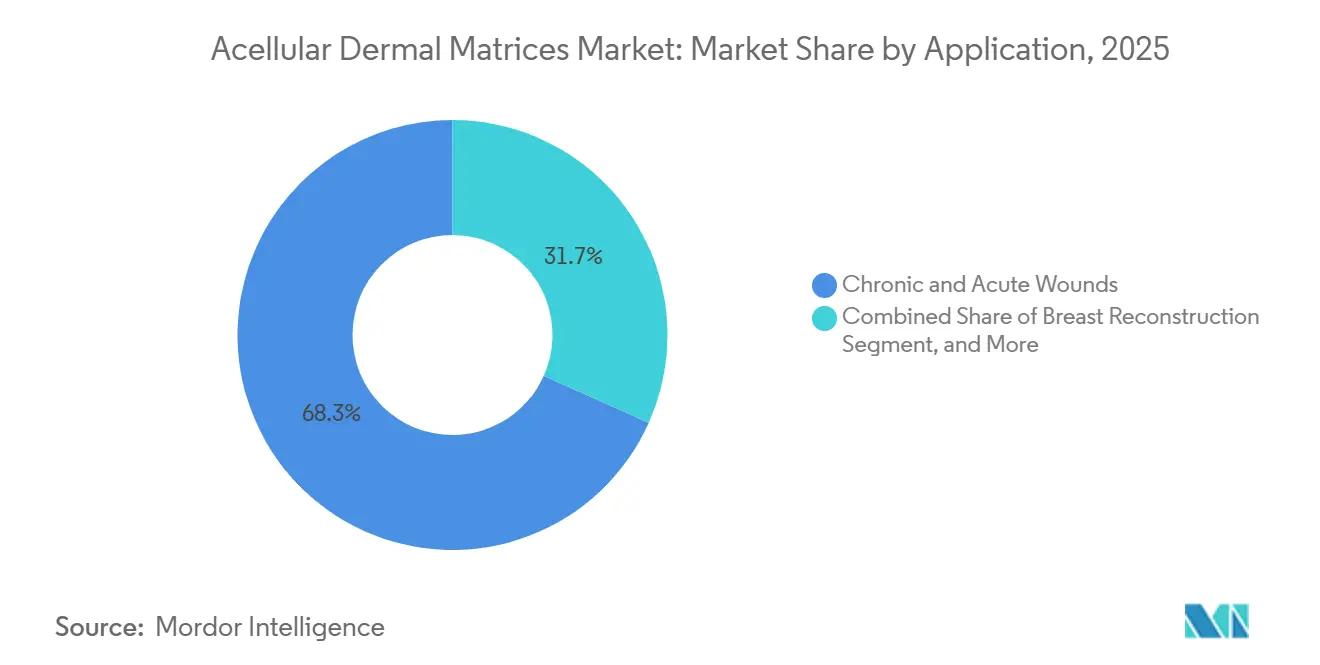

- Por aplicación, las heridas crónicas y agudas lideraron el mercado de matrices dérmicas acelulares con el 68,32% de participación de mercado en 2025, y la reconstrucción mamaria avanza a una CAGR del 18,08% hasta 2031.

- Por usuario final, los hospitales representaron el 45,93% de los ingresos de 2025, y los centros quirúrgicos ambulatorios se están expandiendo a una CAGR del 15,43% hasta 2031.

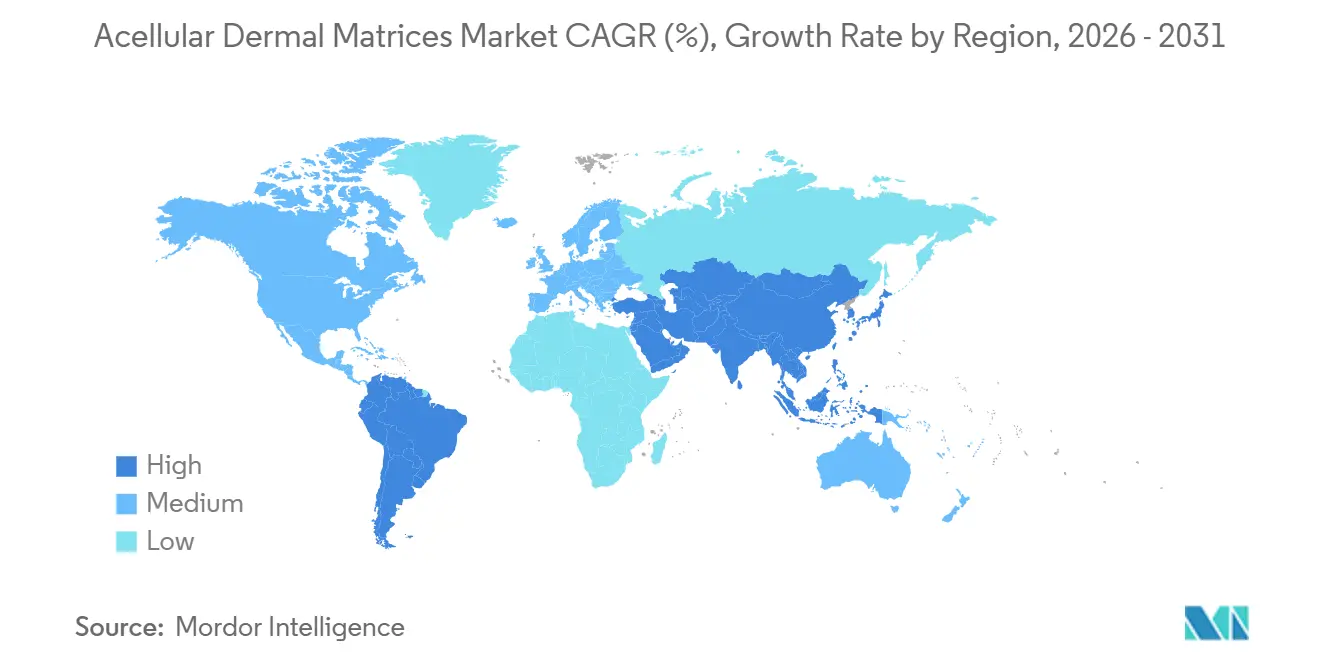

- Por geografía, América del Norte capturó el 42,83% de las ventas de 2025, mientras que Asia-Pacífico está preparada para la CAGR más rápida del 16,14% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Matrices Dérmicas Acelulares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Procedimientos de Reconstrucción Mamaria | +2.8% | América del Norte, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Creciente Incidencia de Heridas Crónicas y Quemaduras | +2.1% | Global, concentrado en mercados de altos ingresos con población envejecida | Largo plazo (≥ 4 años) |

| Avances en Tecnologías de Descelularización | +1.9% | Global, centros de I+D en América del Norte y Europa | Mediano plazo (2-4 años) |

| Agrupación de GRD en Reparaciones de Hernias | +1.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Andamios Específicos para el Paciente Impresos en 3D | +1.4% | América del Norte, centros europeos seleccionados, Asia-Pacífico temprano | Largo plazo (≥ 4 años) |

| Bancos de Tejidos Hospitalarios In Situ | +1.1% | América del Norte, expandiéndose hacia Europa y Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Procedimientos de Reconstrucción Mamaria Postmastectomía

Los cirujanos han optado por la colocación de implantes en una sola etapa con soporte de matrices dérmicas acelulares porque la técnica reduce el riesgo de contractura capsular y acorta el tiempo de recuperación.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Comunicación de Seguridad sobre Matrices Dérmicas Acelulares en Cirugía Mamaria," fda.gov La comunicación de seguridad de la FDA de 2024 que comparó los perfiles de infección entre marcas intensificó la demanda de aloinjertos procesados asépticamente con baja afinidad por biopelículas. Los hospitales en entornos de menor margen se mantienen cautelosos porque la mayoría de los pagadores incluyen el costo de la matriz en los GRD de mastectomía, obligando a las instalaciones a absorber entre USD 1.000 y 5.000 por lámina. Las técnicas oncoplásticas que combinan la extirpación del tumor y la reconstrucción inmediata se están expandiendo en Europa y Asia-Pacífico, ampliando el campo clínico para matrices premium. A medida que los códigos de reembolso maduran en los mercados emergentes, se espera que la penetración del mercado de matrices dérmicas acelulares en cirugía mamaria se acelere.

Creciente Incidencia de Heridas Crónicas y Quemaduras

Se espera que más de 40 millones de personas sufran úlceras del pie diabético o úlceras venosas para 2030, sosteniendo la demanda de matrices que aceleran la formación de tejido de granulación.[2]Organización Mundial de la Salud, "Datos sobre Diabetes y Enfermedades Crónicas," who.int Productos como la pasta DermACELL han mejorado la elasticidad de las cicatrices en el seguimiento de quemaduras, aunque las revisiones señalan una epitelización temprana más lenta en comparación con los autoinjertos. La codificación variable de HCPCS y la terapia escalonada que exige primero apósitos más económicos retrasan la adopción, aunque los formatos micronizados que se adaptan a heridas irregulares están ganando terreno en los centros ambulatorios porque reducen el tiempo de aplicación. Los continuos requisitos de evidencia de los pagadores darán forma a la trayectoria del mercado de matrices dérmicas acelulares en el cuidado de heridas crónicas.

Avances en Tecnologías de Descelularización y Esterilización

Los protocolos que reducen el ADN residual por debajo de 50 ng por mg minimizan la inmunogenicidad, mientras que la irradiación gamma permite la esterilización terminal, extendiendo la vida útil y simplificando la logística. Los bancos de tejidos ahora pueden escalar la producción sin un crecimiento proporcional de donantes, mitigando un cuello de botella de larga data. Métodos similares aplicados a la dermis porcina y bovina están produciendo xenoinjertos de menor costo, aunque algunos cirujanos siguen siendo cautelosos respecto a la integración del injerto en pacientes inmunocomprometidos. Estos avances en los procesos refuerzan la resiliencia del suministro para el mercado de matrices dérmicas acelulares.

La Agrupación de GRD Impulsa el Uso de Mallas Biológicas en Reparaciones de Hernias

El MS-GRD 338-339 agrupa el costo de la malla en el episodio, lo que lleva a los hospitales a sopesar las penalizaciones por readmisión frente al precio del dispositivo.[3]Centros de Servicios de Medicare y Medicaid, "Definiciones de MS-GRD," cms.gov Las matrices biológicas son preferidas para las reparaciones de clase III-IV del CDC porque las tasas de infección más bajas reducen las penalizaciones a 90 días. Sin embargo, en casos electivos limpios, los cirujanos recurren al polipropileno de USD 100 porque los estudios no muestran ventaja en la recurrencia, lo que limita una adopción más amplia. La contracción del volumen y el refuerzo de las guías dictarán el impulso del mercado de matrices dérmicas acelulares en cirugía de hernias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Producto y Reembolso Inconsistente | -2.3% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aprobaciones Biológicas Complejas y Prolongadas | -1.8% | Global, intensificado en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro de Dermis Cadavérica | -1.5% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Adopción de Mallas Sintéticas de Bajo Costo | -1.2% | Global, especialmente en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Producto y Reembolso Inconsistente

Las láminas de matrices dérmicas acelulares con precios de USD 1.000 a 5.000 ajustan los presupuestos cuando los pagadores agrupan los costos bajo los GRD, obligando a los hospitales a internalizar la diferencia. Los contratistas locales de Medicare difieren en la cobertura, y los planes privados a menudo requieren autorización previa o prueba de que los apósitos más económicos fallaron. Los organismos europeos de evaluación de tecnologías sanitarias aplican umbrales estrictos de costo-efectividad, mientras que los pagadores japoneses y australianos insisten en datos locales antes de otorgar códigos. Hasta que mejore la coherencia del reembolso, la presión sobre los precios moderará la tasa de crecimiento del mercado de matrices dérmicas acelulares.

Aprobaciones Complejas y Prolongadas de Dispositivos Biológicos

Los aloinjertos mínimamente manipulados pueden seguir la vía HCT/P, pero cualquier andamio combinado con polímeros sintéticos o factores de crecimiento activa una Solicitud de Licencia de Biológicos que puede durar de 5 a 7 años. Las normas de Medicamentos de Terapia Avanzada de Europa imponen cargas de ensayo similares, y los reguladores de Asia-Pacífico a menudo duplican los datos occidentales, inflando los costos de desarrollo. Estos retrasos disuaden a los innovadores más pequeños y ralentizan el ciclo de renovación dentro del mercado de matrices dérmicas acelulares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: La Dermis Humana Domina a Pesar de las Restricciones de Suministro

Los productos de origen humano mantuvieron el 65,21% de la participación del mercado de matrices dérmicas acelulares en 2025, lo que refleja la confianza de los cirujanos en los datos clínicos a largo plazo. Sin embargo, los límites de suministro, el consentimiento variable de los donantes y las primas de precio están acelerando una CAGR del 13,22% para los sustitutos sintéticos y biosintéticos hasta 2031. El tamaño del mercado de matrices dérmicas acelulares para xenoinjertos está preparado para expandirse a medida que la descelularización reduce la inmunogenicidad y los organismos reguladores publican orientaciones más claras. Los híbridos de colágeno sintético que toleran la esterilización terminal y el almacenamiento a temperatura ambiente abordan los puntos críticos de logística hospitalaria, dando a los andamios diseñados una ventaja.

La demanda de opciones autólogas se mantiene en un nicho porque la cosecha aumenta la morbilidad, aunque los cirujanos pediátricos prefieren la seguridad inmunológica. La atención de los inversores se está desplazando hacia los híbridos biosintéticos que pueden escalar sin dependencia de donantes, lo que señala un giro futuro en el mercado de matrices dérmicas acelulares.

Por Producto: Las Láminas Liofilizadas Lideran, los Andamios Personalizados Ganan Terreno

Las láminas liofilizadas representaron el 41,07% de los ingresos en 2025, favorecidas por una vida útil de cinco años y una fácil hidratación antes de la colocación. Las variantes prehidratadas acortan el tiempo de preparación, lo que las hace populares en los centros ambulatorios. El mercado de matrices dérmicas acelulares para andamios impresos en 3D personalizados está creciendo a un 14,52% anual a medida que los centros académicos prueban implantes específicos para el paciente en defectos craneofaciales y de la pared torácica. El costo y la ambigüedad regulatoria moderan la adopción, pero se espera que los sistemas de diseño impulsados por inteligencia artificial reduzcan los plazos de entrega y reduzcan a la mitad los precios para 2028.

Los formatos inyectables micronizados simplifican el tratamiento de úlceras y fístulas irregulares, aunque el reembolso inconsistente ralentiza el volumen. Si los Centros de Servicios de Medicare y Medicaid asignan códigos HCPCS más claros, la adopción ambulatoria podría dispararse, diversificando aún más el mercado de matrices dérmicas acelulares.

Por Aplicación: Las Heridas Crónicas Dominan, la Reconstrucción Mamaria se Dispara

Las heridas crónicas y agudas representaron el 68,32% del volumen de 2025, impulsadas por el crecimiento global de la diabetes y el envejecimiento demográfico. La reconstrucción mamaria es el segmento de más rápido crecimiento, con una CAGR del 18,08%, impulsada por más de 100.000 mastectomías anuales en los Estados Unidos y la preferencia de los cirujanos por la colocación inmediata de implantes con soporte de matrices dérmicas acelulares. Las reparaciones de la pared abdominal y hernias se mantienen estables, mientras que las mallas sintéticas continúan dominando en los casos de bajo riesgo.

Las indicaciones ortopédicas y de medicina deportiva, las reparaciones del manguito rotador y de tendones están ganando aceptación clínica, ya que los estudios muestran mejores resultados biomecánicos. La cirugía dental y oral mantiene un papel pequeño pero estable, anclando la larga cola del mercado de matrices dérmicas acelulares.

Por Usuario Final: Los Hospitales Lideran, los Centros Quirúrgicos Ambulatorios se Aceleran

Los hospitales generaron el 45,93% de la demanda en 2025 porque los casos de alta complejidad de mama, quemaduras y hernias complejas requieren atención multidisciplinaria. Los centros quirúrgicos ambulatorios están creciendo un 15,43% anualmente a medida que los pagadores dirigen los casos de hernia de bajo riesgo y reparación de tejidos blandos hacia vías ambulatorias. Las clínicas especializadas en cuidado de heridas prefieren los formatos micronizados que agilizan la aplicación en consulta.

Los institutos de investigación, aunque modestos en volumen, dan forma a los canales de productos a través de ensayos de Dispositivos en Investigación en impresión 3D e híbridos biosintéticos, alimentando la innovación que influirá en el mercado de matrices dérmicas acelulares durante la próxima década.

Análisis Geográfico

América del Norte representó el 42,83% de los ingresos globales en 2025, gracias a los códigos de Terminología de Procedimiento Actual establecidos, las densas redes de bancos de tejidos y el alto gasto en atención médica. Los Estados Unidos anclan la demanda regional con sólidos volúmenes de cirugía plástica, mientras que el modelo de pagador único de Canadá restringe la cobertura a los casos de alto riesgo. Los corredores de turismo médico de México atraen a pacientes internacionales, impulsando la demanda regional de matrices dérmicas acelulares.

Europa le sigue con diversas políticas de reembolso. El seguro estatutario de Alemania cubre las matrices dérmicas acelulares para heridas contaminadas, pero los sistemas del sur de Europa favorecen los sintéticos de bajo costo. El estricto marco de Medicamentos de Terapia Avanzada de la Agencia Europea de Medicamentos prolonga los lanzamientos, inclinando el campo competitivo hacia los proveedores establecidos. El Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido aprueba las matrices dérmicas acelulares para aplicaciones selectas de heridas y mama, pero cuestiona la costo-efectividad en la reparación electiva de hernias, lo que da forma a una adopción cautelosa.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 16,14% hasta 2031, impulsada por los plazos de revisión acelerados de China y las normas actualizadas de dispositivos médicos de India que acortan los ciclos de autorización. Corea del Sur y Tailandia capitalizan el turismo médico, con demanda de biológicos premium. Australia mantiene estándares de alta calidad alineados con los protocolos de la FDA, pero los presupuestos del sector público ralentizan la adopción. Japón pilota vías de medicina regenerativa aceleradas, aunque la preferencia cultural por el tejido autólogo modera la expansión del mercado.

Oriente Medio, África y América del Sur contribuyen con participaciones menores. Las inversiones del Consejo de Cooperación del Golfo en atención terciaria están abriendo canales limitados pero rentables para las matrices dérmicas acelulares, mientras que el segmento de hospitales privados de Sudáfrica está adoptando productos premium para pacientes que pagan en efectivo. El amplio mercado de cirugía plástica de Brasil apoya la demanda, aunque la volatilidad cambiaria desafía la estabilidad de precios. En conjunto, estas regiones representan fronteras emergentes para el mercado de matrices dérmicas acelulares.

Panorama Competitivo

El mercado de matrices dérmicas acelulares está moderadamente fragmentado. Los cinco principales actores, Integra LifeSciences, LifeNet Health, Organogenesis, MTF Biologics y AlloSource, mantuvieron una participación significativa en 2025. Cada uno invierte en automatización, procesamiento con CO₂ supercrítico e irradiación gamma para acortar los plazos de entrega y aumentar la garantía de esterilidad. La integración vertical a través de redes de donantes cautivos protege el suministro, mientras que los formatos prehidratados y micronizados atienden a los centros ambulatorios de alto volumen.

Los disruptores se centran en necesidades de nicho. Empresas como AlloSource se dirigen a los cirujanos de medicina deportiva con mayor resistencia a la sutura, y los fabricantes de pasta inyectable persiguen los centros ambulatorios de heridas. Las solicitudes de patentes de 2024-2025 enfatizan la descelularización enzimática y la arquitectónica de andamios que mejoran la infiltración celular. La estrategia regulatoria es crítica: las vías de la Sección 361 llevan los productos al mercado en 18 meses, mientras que las Solicitudes de Licencia de Biológicos de la Sección 351 requieren ensayos de varios años pero confieren una exclusividad más sólida, lo que influye en las decisiones de inversión.

Las asociaciones con bancos de tejidos hospitalarios están emergiendo a medida que los sistemas de salud buscan controlar los costos. Los acuerdos de procesamiento interno amenazan la cadena de suministro comercial al tiempo que presentan oportunidades para la concesión de licencias de fabricación por contrato. Los desarrolladores de híbridos biosintéticos que corteja a los distribuidores de mallas sintéticas podrían realinear la dinámica de los canales. En general, el ritmo de innovación y las habilidades de negociación de reembolso decidirán a los ganadores en el mercado de matrices dérmicas acelulares.

Líderes de la Industria de Matrices Dérmicas Acelulares

Smith & Nephew

Integra LifeSciences

MiMedx Group

Organogenesis Holdings

Baxter International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: AlloSource lanzó AlloMend HD para la reparación de tejidos blandos ortopédicos, enfatizando la mayor retención de suturas.

- Marzo de 2025: Se inscribió el primer paciente en el ensayo de Dispositivo en Investigación de MTF Biologics que evalúa FlexHD Pliable en la reconstrucción mamaria prepectoral.

- Marzo de 2025: BD trató al primer paciente en un estudio de Dispositivo en Investigación del andamio GalaFLEX LITE destinado a reducir la contractura capsular en la cirugía de revisión mamaria.

- Junio de 2024: MTF Biologics invirtió USD 25 millones para triplicar la producción de matrices dérmicas acelulares inyectables en su instalación de Nueva Jersey, con el objetivo de atender a las clínicas de heridas crónicas.

Alcance del Informe Global del Mercado de Matrices Dérmicas Acelulares

Las Matrices Dérmicas Acelulares son injertos biológicos o sustitutos quirúrgicos de tejido derivados de piel/dermis humana (alogénica) o animal (xenogénica, por ejemplo, porcina o bovina). Se someten a un proceso de descelularización que elimina todos los componentes celulares (para minimizar el rechazo inmunológico y la inflamación) mientras preserva la matriz extracelular intacta, incluidos el colágeno, la elastina, los glucosaminoglicanos, la laminina, la fibronectina y otras proteínas estructurales. Esto da como resultado un andamio acelular que apoya la regeneración tisular, la repoblación celular, la revascularización y la integración en el tejido huésped sin desencadenar una respuesta inflamatoria significativa.

El Informe del Mercado de Matrices Dérmicas Acelulares segmenta el mercado por fuente (Humana, Animal, Sintética y Biosintética, Autóloga), tipo de producto (Láminas Liofilizadas, Láminas Prehidratadas, Micronizadas/Inyectables, Andamios Impresos en 3D Personalizados), aplicación (Reconstrucción Mamaria, Heridas Crónicas y Agudas, Reparación de Pared Abdominal y Hernia, Ortopedia y Medicina Deportiva, Otras Aplicaciones), usuario final (Hospitales, Clínicas Especializadas y Centros de Cuidado de Heridas, Centros Quirúrgicos Ambulatorios, Institutos de Investigación y Académicos) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Todos los pronósticos del mercado se proporcionan en términos de valor (USD).

| Humana |

| Animal |

| Sintética y Biosintética |

| Autóloga |

| Láminas Liofilizadas |

| Láminas Prehidratadas |

| Micronizadas / Inyectables |

| Andamios Impresos en 3D Personalizados |

| Reconstrucción Mamaria |

| Heridas Crónicas y Agudas |

| Reparación de Pared Abdominal y Hernia |

| Ortopedia y Medicina Deportiva |

| Otras Aplicaciones (Cirugía Dental y Oral, Cirugía Plástica y Reconstructiva, etc.) |

| Hospitales |

| Clínicas Especializadas y Centros de Cuidado de Heridas |

| Centros Quirúrgicos Ambulatorios |

| Institutos de Investigación y Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Fuente | Humana | |

| Animal | ||

| Sintética y Biosintética | ||

| Autóloga | ||

| Por Producto | Láminas Liofilizadas | |

| Láminas Prehidratadas | ||

| Micronizadas / Inyectables | ||

| Andamios Impresos en 3D Personalizados | ||

| Por Aplicación | Reconstrucción Mamaria | |

| Heridas Crónicas y Agudas | ||

| Reparación de Pared Abdominal y Hernia | ||

| Ortopedia y Medicina Deportiva | ||

| Otras Aplicaciones (Cirugía Dental y Oral, Cirugía Plástica y Reconstructiva, etc.) | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas y Centros de Cuidado de Heridas | ||

| Centros Quirúrgicos Ambulatorios | ||

| Institutos de Investigación y Académicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de matrices dérmicas acelulares para 2031?

Se proyecta que alcance USD 11,75 mil millones, expandiéndose a una CAGR del 12,29%.

¿Qué tipo de fuente tiene actualmente la mayor participación en el mercado de matrices dérmicas acelulares?

Las matrices de origen humano lideraron con el 65,21% de participación en 2025.

¿Qué segmento de aplicación está creciendo más rápido hasta 2031?

La reconstrucción mamaria avanza a una CAGR del 18,08% a medida que aumentan los volúmenes de mastectomía.

¿Por qué son importantes los centros quirúrgicos ambulatorios para el crecimiento futuro de las matrices dérmicas acelulares?

Están registrando una CAGR del 15,43% porque los pagadores trasladan las reparaciones de hernias de bajo riesgo y tejidos blandos a vías ambulatorias.

¿Qué restricción clave podría frenar la adopción de matrices dérmicas acelulares?

El alto costo del producto combinado con el reembolso inconsistente está reduciendo 2,3 puntos porcentuales del CAGR proyectado.

Última actualización de la página el: