Tamaño y Participación del Mercado de Reparación/Regeneración de Cartílago

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

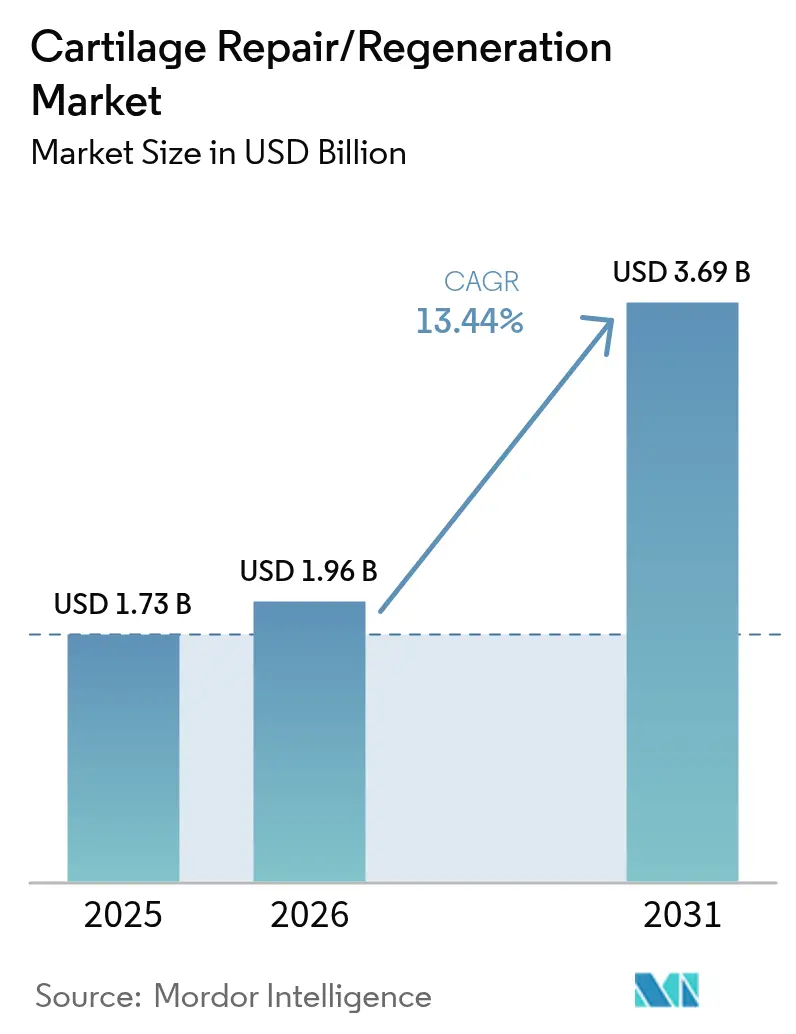

| Tamaño del Mercado (2026) | 1.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.44% CAGR |

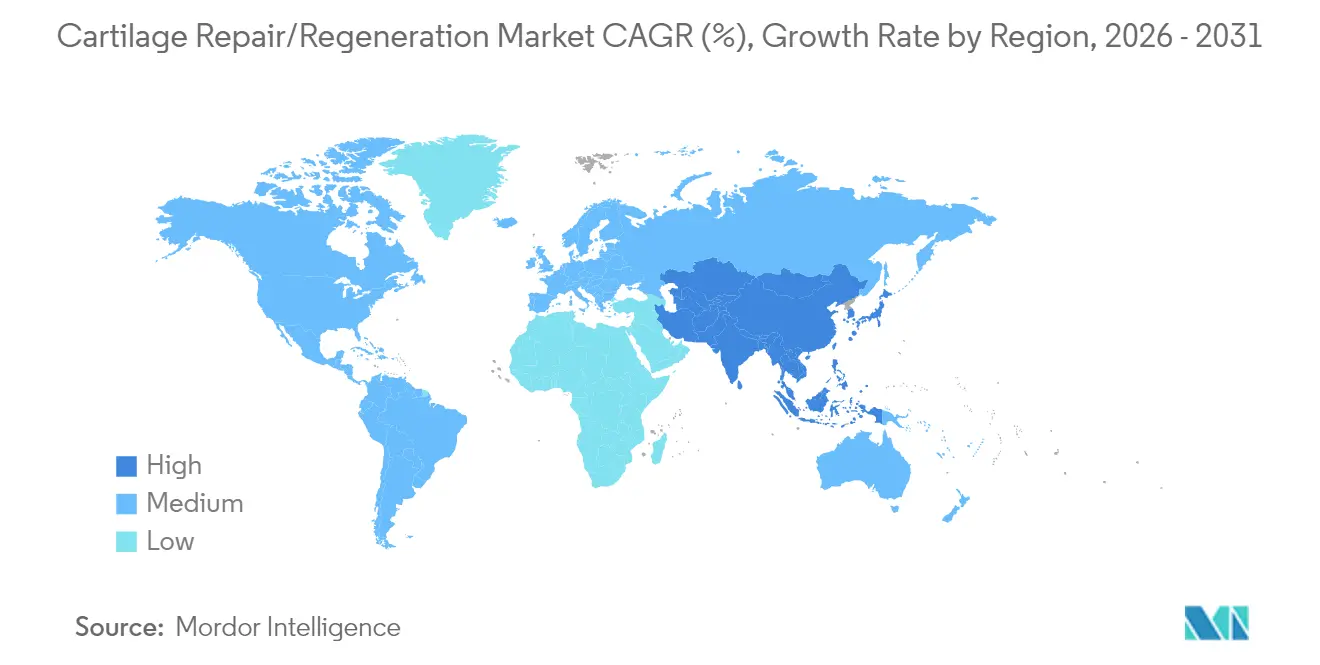

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reparación/Regeneración de Cartílago por Mordor Intelligence

El tamaño del mercado de reparación/regeneración de cartílago en 2026 se estima en USD 1,96 mil millones, creciendo desde el valor de 2025 de USD 1,73 mil millones, con proyecciones para 2031 que muestran USD 3,69 mil millones, creciendo a una CAGR del 13,44% durante 2026-2031. El envejecimiento demográfico, el aumento de la obesidad y los volúmenes de lesiones deportivas amplían el grupo de pacientes, mientras que los avances tecnológicos en implantes basados en células y andamiajes de ingeniería tisular mejoran los resultados clínicos. Los procedimientos artroscópicos ambulatorios acortan los tiempos de recuperación y reducen los costos, reforzando la adopción por parte de pagadores y proveedores. América del Norte lidera la generación de ingresos, pero Asia-Pacífico registra la expansión más rápida a medida que mejoran la infraestructura sanitaria y los ingresos disponibles. La actividad competitiva es constante, con grandes empresas de dispositivos que adquieren innovadores de nicho para asegurar tecnologías de próxima generación.

Conclusiones Clave del Informe

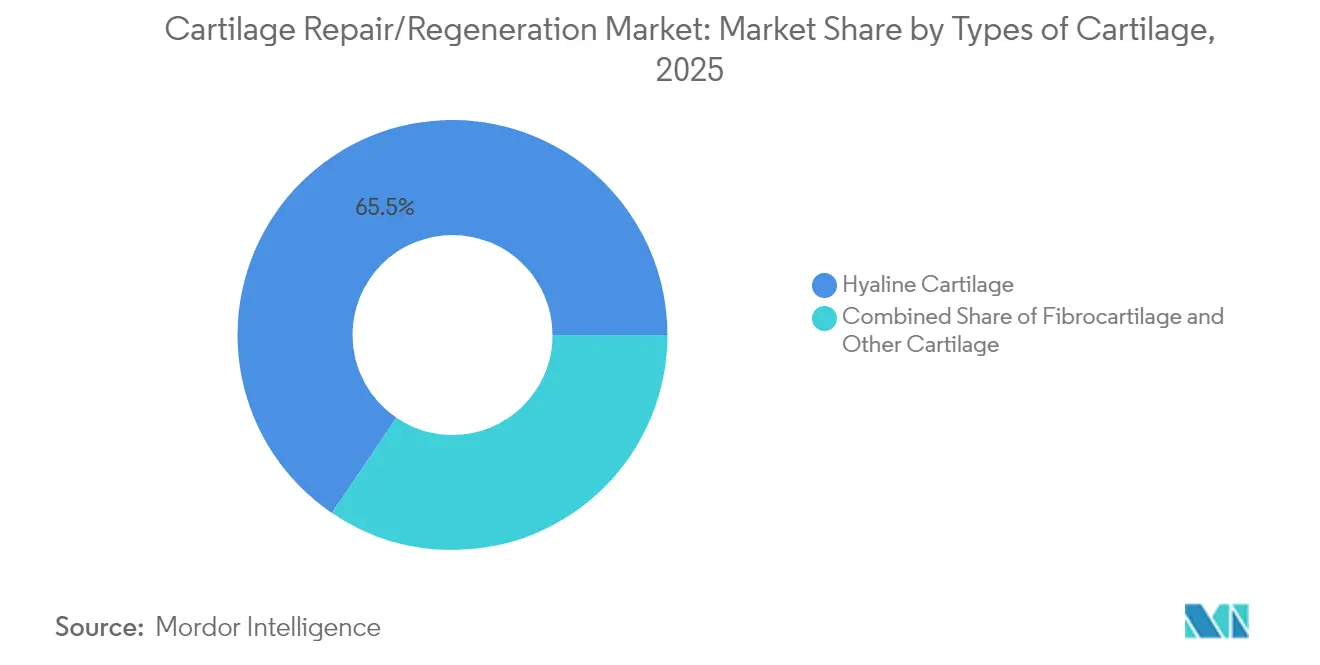

- Por tipo de cartílago, el tejido hialino dominó con una participación del 65,52% en el mercado de reparación/regeneración de cartílago en 2025, mientras que se proyecta que el fibrocartílago crecerá a una CAGR del 14,02% hasta 2031.

- Por modalidad de tratamiento, los enfoques basados en células captaron el 61,72% del tamaño del mercado de reparación/regeneración de cartílago en 2025; las opciones no basadas en células registran el mayor crecimiento previsto con una CAGR del 14,21%.

- Por tipo de tratamiento, los procedimientos paliativos representaron el 54,66% de los ingresos en 2025, mientras que se espera que los métodos de estímulo de reparación intrínseca se aceleren a una CAGR del 13,98%.

- Por técnica quirúrgica, la condroplastia y la microfractura representaron el 27,74% del tamaño del mercado de reparación/regeneración de cartílago en 2025; se prevé que la ACI inducida por matriz lidere el crecimiento con una CAGR del 14,55%.

- Por sitio de aplicación, las intervenciones de rodilla representaron el 49,62% de los ingresos de 2025, aunque las reparaciones de tobillo deberían avanzar más rápido con una CAGR del 14,83%.

- Por usuario final, los hospitales y clínicas controlaron el 61,85% del gasto en 2025; se prevé que los centros quirúrgicos ambulatorios se expandan a una CAGR del 14,56%.

- Por geografía, América del Norte contribuyó con el 44,72% de las ventas de 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 15,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reparación/Regeneración de Cartílago

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Insuficiencia Cardíaca y Otros Trastornos Cardíacos | +1.5% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida Expansión de la Población Geriátrica y Estilos de Vida Sedentarios | +0.8% | Global, particularmente Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Innovaciones de Productos Revolucionarios | +0.6% | América del Norte y Europa primero, luego Asia-Pacífico | Mediano plazo (2-4 años) |

| Reembolso Favorable y Mandatos de Gestión de Enfermedades de Insuficiencia Cardíaca en Países de la OCDE | +0.4% | Países de la OCDE, con extensión a mercados emergentes | Mediano plazo (2-4 años) |

| Optimización de TRC Impulsada por IA y Plataformas de Análisis Predictivo | +0.3% | América del Norte y Europa, con expansión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Comercialización de Sistemas TRC sin Cables y Modulares en Mercados Emergentes | +0.2% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Incidencia Global de Osteoartritis y Lesiones Traumáticas de Cartílago

La creciente prevalencia de la osteoartritis, que aumentó un 132,2% entre 1990 y 2022, afecta actualmente al 7,96% de la población mundial e impulsa una demanda sostenida de cirugía restauradora. Los casos en adultos de entre 30 y 44 años superaron los 32,97 millones en 2022, lo que subraya un desplazamiento hacia pacientes más jóvenes que buscan soluciones de reparación duraderas. Los defectos condrales afectan al 36% de las rodillas de los atletas, creando un grupo considerable que prefiere la intervención definitiva a la gestión de síntomas [1]Litchfield R et al., "Defectos Condrales de Rodilla en Atletas," journals.lww.com. La ampliación de la base de pacientes garantiza que el mercado de reparación/regeneración de cartílago se mantenga en una trayectoria de expansión durante la década.

Auge de los Procedimientos Ortopédicos Mínimamente Invasivos en Régimen Ambulatorio

El alta el mismo día para cirugías articulares en los Estados Unidos aumentó de menos del 1% en 2017 al 30,5% en 2023, lo que demuestra la confianza de pagadores y proveedores en las vías ambulatorias. La autorización de la FDA para MACI Arthro en agosto de 2024 validó la administración artroscópica de implantes de condrocitos autólogos, normalizando aún más el tratamiento ambulatorio. Los centros quirúrgicos ambulatorios son los más beneficiados, con una CAGR del 15,07% hasta 2030, al combinar ahorro de costos con mayor comodidad para el paciente. Esta migración procedimental sustenta una adopción más amplia en el mercado de reparación/regeneración de cartílago.

Avances en Andamiajes de Ingeniería Tisular e Implantes Basados en Células

La tecnología de nanofibrillas de "moléculas danzantes" de la Universidad Northwestern estimula la formación de cartílago en cuestión de horas, lo que augura futuras reparaciones biológicas en un solo paso. El proyecto ENCANTO, financiado por la UE, está avanzando en constructos de condrocitos del tabique nasal para defectos de rodilla, lo que ilustra la inversión pública en ciencia traslacional. Los ensayos clínicos que combinan células estromales mesenquimales alogénicas con condrones autólogos muestran resultados superiores a las técnicas convencionales. Estas innovaciones elevan colectivamente la eficacia del tratamiento y sustentan precios premium en el mercado de reparación/regeneración de cartílago.

Aumento de la Participación en Deportes de Alto Impacto y Recreativos

Solo el fútbol generó 843.063 lesiones en las extremidades inferiores entre 2014 y 2023, con el 47% clasificadas como distensiones o esguinces que a menudo implican daño en el cartílago. El atletismo registró 128.761 lesiones de este tipo en el mismo período, con las atletas femeninas enfrentando un riesgo un 58% mayor. El aumento de la participación femenina en el deporte amplía la demanda de soluciones de reparación de ligamentos y cartílago. Este grupo demográfico joven y activo valora el rápido retorno a la actividad deportiva, impulsando la aceptación de terapias regenerativas avanzadas en el mercado de reparación/regeneración de cartílago.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictos Requisitos Regulatorios en Múltiples Regiones y Prolongados Ciclos de Aprobación | -0.7% | Global, con impacto particular en nuevas entradas al mercado | Mediano plazo (2-4 años) |

| Alto Costo de Procedimientos/Dispositivos y Base Limitada de Implantadores Calificados | -0.5% | Mercados emergentes, zonas rurales en países desarrollados | Largo plazo (≥ 4 años) |

| Vulnerabilidad de la Cadena de Suministro para Imanes de Tierras Raras y Circuitos Integrados Semiconductores | -0.4% | Global, con mayor impacto en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Escrutinio Clínico de las Tasas de No Respondedores que Impulsan Sustitutos de Estimulación Cardíaca | -0.3% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Procedimientos e Implantes que Limitan la Adopción

Los costos de la terapia con células madre para la rodilla oscilan entre USD 5.000 y USD 15.000 en Corea del Sur, lo que restringe la adopción a pacientes adinerados o asegurados. La contratación pública por volumen de China redujo los precios de la artroplastia total de cadera en un 50,1%, lo que pone de relieve la intensa presión de costos que podría extenderse a las tecnologías de cartílago. Los pagadores Blue Cross en los Estados Unidos exigen criterios estrictos para la implantación de condrocitos autólogos, lo que ilustra los obstáculos de reembolso. Estas restricciones económicas ralentizan la penetración en regiones sensibles al precio, moderando el crecimiento del mercado de reparación/regeneración de cartílago.

Vías de Aprobación Regulatoria Largas y Complejas

La Agencia Europea de Medicamentos exige un seguimiento adicional exhaustivo para el 88% de los productos de terapia celular y génica, lo que prolonga el tiempo de comercialización [2]Agencia Europea de Medicamentos, "Seguimiento Adicional para Medicamentos de Terapia Avanzada," ema.europa.eu . En los Estados Unidos, los productos combinados que mezclan biológicos y dispositivos se someten a revisión en dos centros, lo que prolonga los plazos y aumenta las necesidades de capital. Los innovadores más pequeños a menudo carecen de recursos para presentaciones en múltiples frentes, lo que retrasa la comercialización y limita la intensidad competitiva en la industria de reparación de cartílago.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipos de Cartílago: El Dominio del Cartílago Hialino Refleja las Demandas de Soporte de Peso

El tejido hialino representó el 65,52% de los ingresos en 2025, confirmando su papel central en las articulaciones de carga más vulnerables a la degeneración. Los andamiajes de atelocolágeno bicapa ahora replican la morfología hialina de manera más fiable, mejorando las perspectivas a largo plazo para los pacientes. Se proyecta que el fibrocartílago, impulsado por las necesidades de reparación meniscal, se expanda a una CAGR del 14,02%, respaldado por avances en hidrogeles a base de colágeno que reclutan células madre endógenas.

Se proyecta que el tamaño del mercado de reparación/regeneración de cartílago para aplicaciones hialinas se amplíe aún más a medida que los cirujanos prioricen productos específicos para cada tejido que mejoren la integración. Mientras tanto, la reconstrucción de cartílago elástico de nicho para defectos de oído y nariz crea volumen incremental, diversificando los flujos de ingresos en subsegmentos más pequeños.

Por Modalidad de Tratamiento: Las Terapias Basadas en Células Lideran la Revolución Regenerativa

Las soluciones basadas en células captaron el 61,72% de los ingresos en 2025 gracias a su superioridad clínica en la reducción del dolor y la restauración tisular, como lo evidencia un metaanálisis que reporta diferencias de medias estandarizadas de –1,27 en las puntuaciones de dolor. Sin embargo, los implantes sin células deberían registrar una CAGR del 14,21% hasta 2031 gracias a su disponibilidad inmediata y menor costo.

Productos premium como MACI generaron USD 46,3 millones en ventas en el primer trimestre de 2025, lo que refleja tracción comercial en los Estados Unidos. Por el contrario, CARTIHEAL Agili-C ofrece un andamiaje sin células que redujo el riesgo de artroplastia total de rodilla en un 87% a los cuatro años. La sana rivalidad entre soluciones personalizadas y listas para usar garantiza una perspectiva de crecimiento equilibrada en el mercado de reparación/regeneración de cartílago.

Por Tipo de Tratamiento: Los Procedimientos Paliativos Dominan la Práctica Actual

Las opciones paliativas —desbridamiento, lavado, viscosupplementación— representaron el 54,66% de las ventas en 2025 porque imponen una complejidad procedimental mínima y permiten un alivio rápido de los síntomas. Sin embargo, las técnicas de estímulo de reparación intrínseca, como la microfractura, la implantación de condrocitos autólogos y las inyecciones de tejido adiposo microfragmentado, deberían crecer a una CAGR del 13,98%.

Los resultados de MACI a diez años muestran mejoras duraderas en la función y la morfología por resonancia magnética, lo que impulsa la confianza de los médicos. Esta evidencia orienta a los pagadores hacia el reembolso de enfoques curativos, desplazando progresivamente la combinación de ingresos dentro del mercado de reparación/regeneración de cartílago.

Por Técnica Quirúrgica: La Microfractura Lidera a Pesar de sus Limitaciones

La condroplastia y la microfractura mantuvieron una participación del 27,74% en 2025 porque no requieren infraestructura especializada. Sin embargo, se prevé que la ACI inducida por matriz se expanda a una CAGR del 14,55% a medida que las indicaciones para lesiones más grandes y la administración artroscópica ganen terreno. La MACI artroscópica autorizada por la FDA simplifica el flujo de trabajo en quirófano, alineándose con la migración ambulatoria.

La asistencia robótica refina aún más la precisión; se prevé que el parque global de robots ortopédicos se duplique para 2030. Estos facilitadores sientan las bases para la escalabilidad, ampliando el tamaño del mercado de reparación/regeneración de cartílago entre casos complejos previamente considerados inoperables.

Por Sitio de Aplicación: El Dominio de la Rodilla Impulsa la Concentración del Mercado

Las intervenciones de rodilla representaron el 49,62% de los ingresos en 2025, reflejando 364,58 millones de casos globales de osteoartritis de rodilla. Las reparaciones de tobillo, impulsadas por innovaciones en autoinjertos talares, están preparadas para una CAGR del 14,83% a medida que mejoran los resultados clínicos.

La participación del mercado de reparación/regeneración de cartílago en procedimientos de rodilla podría diluirse ligeramente a medida que maduren las indicaciones de tobillo, cadera y hombro, aunque las rodillas seguirán siendo el ancla del volumen procedimental. Los instrumentos específicos para cada sitio de Arthrex y otros refuerzan la adopción en múltiples articulaciones.

Por Usuario Final: El Dominio Hospitalario Enfrenta el Desafío Ambulatorio

Los hospitales y clínicas controlaron el 61,85% de los ingresos en 2025 gracias a su capacidad para tratamientos complejos y multifásicos. Se espera que los centros quirúrgicos ambulatorios crezcan a una CAGR del 14,56% a medida que las técnicas artroscópicas acorten la duración de la estancia.

La industria de reparación de cartílago observa cómo las inyecciones biológicas en consulta emergen como la próxima frontera, permitiendo a los médicos capturar más valor y ampliar el acceso en regiones rurales con capacidad quirúrgica limitada.

Análisis Geográfico

América del Norte generó el 44,72% de los ingresos de 2025, respaldada por las autorizaciones de la FDA y el reembolso constante por parte de los pagadores privados. Vericel, Arthrex y Stryker dominan la preferencia de los cirujanos, mientras que el robot unicompartimental de rodilla VELYS de Johnson & Johnson recibió autorización en junio de 2024, destacando la innovación continua. El crecimiento se mantiene estable a medida que los niveles de actividad de la generación del baby boom sostienen los volúmenes de procedimientos.

Se proyecta que Asia-Pacífico registre una CAGR del 15,02%, impulsada por la inversión en infraestructura y el aumento de los ingresos disponibles. Las reformas de contratación de China, que redujeron a la mitad los precios de los implantes, mejoran la asequibilidad incluso cuando se endurecen las vías regulatorias. Japón aprovecha la cobertura universal para terapias avanzadas, mientras que Corea del Sur atrae turistas médicos internacionales para reparaciones de rodilla con células madre con precios de entre USD 5.000 y USD 15.000. La creciente clase media de India eleva gradualmente el número de procedimientos a pesar de las brechas en el reembolso.

Europa mantiene el impulso innovador a través del marco de terapias avanzadas de la Agencia Europea de Medicamentos y la financiación de EUR 11,3 millones del proyecto ENCANTO. Oriente Medio y África y América del Sur siguen siendo mercados incipientes pero atractivos a medida que el desarrollo económico amplía las poblaciones aseguradas, posicionándolos como reservas de demanda a largo plazo para el mercado de reparación/regeneración de cartílago.

Panorama Competitivo

El mercado de reparación/regeneración de cartílago está moderadamente fragmentado. Arthrex, Stryker y Zimmer Biomet cuentan con carteras consolidadas en dispositivos de microfractura y fijación. Especialistas en terapia celular como Vericel poseen conocimientos de fabricación propietarios, mientras que CartiHeal llevó al mercado un andamiaje osteocondral de primera clase antes de su venta por USD 180 millones a Smith & Nephew en 2023.

La competencia se centra en la tecnología y la generación de evidencia. El lanzamiento de la MACI artroscópica de Vericel crea una ventaja a corto plazo, mientras que Smith & Nephew integra CartiHeal con su suite de robótica para soluciones integrales de rodilla.

Las plataformas robóticas de Johnson & Johnson y Stryker mejoran la precisión quirúrgica, fomentando la fidelidad hospitalaria. Los péptidos listos para usar, los productos de exosomas y los injertos bioimpresos de empresas biotecnológicas emergentes podrían reconfigurar las estructuras de costos, intensificando la rivalidad y acelerando los ciclos de productos en el mercado de reparación/regeneración de cartílago.

Líderes de la Industria de Reparación/Regeneración de Cartílago

Zimmer Biomet

Stryker Corporation

Arthrex, Inc.

Smith & Nephew plc

Vericel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Zimmer Biomet acordó adquirir Paragon 28 por USD 1.100 millones, ampliando su franquicia de pie y tobillo.

- Agosto de 2024: La Universidad Northwestern presentó un hidrogel de ácido hialurónico-péptido inyectable que forma cartílago maduro rápidamente en rodillas preclínicas.

- Abril de 2024: Hyalex Orthopaedics inició los primeros ensayos en humanos de su Sistema de Cartílago de Rodilla HYALEX en los Estados Unidos y Europa.

- Mayo de 2024: Altach obtuvo EUR 1,2 millones para avanzar en un andamiaje de colágeno tipo II que imita la biomecánica articular nativa.

- Noviembre de 2023: Smith & Nephew completó la adquisición de CartiHeal por hasta USD 330 millones, añadiendo el andamiaje Agili-C aprobado por la FDA a su línea de reparación de rodilla.

Alcance del Informe del Mercado Global de Reparación/Regeneración de Cartílago

Según el alcance del informe, el cartílago es un material blanco y pulido que ayuda a amortiguar y cubrir la región donde los huesos se encuentran con las articulaciones. Actúa tanto como superficie lubricante como amortiguador de impactos. El daño en el cartílago puede ser un orificio o cráter en la superficie superficial y lisa de la articulación. La articulación puede volverse rígida, inflamada y sensible si no se trata. Incluso puede desarrollarse hasta una etapa que requiera un reemplazo total de la articulación con componentes metálicos y plásticos. La reparación o regeneración de cartílago es un proceso que tiene como objetivo restaurar el cartílago lesionado estimulando las células del cuerpo para que regeneren o reemplacen el cartílago perdido.

El mercado de reparación/regeneración de cartílago está segmentado por tipos de cartílago, modalidad de tratamiento, tipo de tratamiento, aplicación y geografía. Por tipo de cartílago, el mercado se segmenta en fibrocartílago, cartílago hialino y otros. Por modalidad de tratamiento, el mercado se bifurca en basado en células y no basado en células. Por tipo de tratamiento, el mercado se segmenta en paliativo y estímulo de reparación intrínseca. Por aplicación, el mercado se segmenta en rodilla, columna vertebral, tobillo, cadera y otras aplicaciones. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado y las previsiones para el mercado de reparación/regeneración de cartílago en los principales países de las distintas regiones. Para cada segmento, el tamaño del mercado y las previsiones se proporcionan en términos de valor (USD).

| Cartílago Hialino |

| Fibrocartílago |

| Cartílago Elástico / Otro Cartílago |

| Terapias Basadas en Células |

| Terapias No Basadas en Células / Sin Células |

| Paliativo (Desbridamiento, Viscosupplementación) |

| Estímulo de Reparación Intrínseca (ACI, MACI, Microfractura) |

| Condroplastia y Microfractura |

| Implantación de Condrocitos Autólogos (ACI) |

| ACI Inducida por Matriz (MACI) |

| Aloinjerto Osteocondral / Aloinjerto Juvenil |

| Rodilla |

| Cadera |

| Tobillo |

| Columna Vertebral |

| Otras Articulaciones (Hombro, Codo, Muñeca) |

| Hospitales y Clínicas |

| Centros Quirúrgicos Ambulatorios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipos de Cartílago | Cartílago Hialino | |

| Fibrocartílago | ||

| Cartílago Elástico / Otro Cartílago | ||

| Por Modalidad de Tratamiento | Terapias Basadas en Células | |

| Terapias No Basadas en Células / Sin Células | ||

| Por Tipo de Tratamiento | Paliativo (Desbridamiento, Viscosupplementación) | |

| Estímulo de Reparación Intrínseca (ACI, MACI, Microfractura) | ||

| Por Técnica Quirúrgica | Condroplastia y Microfractura | |

| Implantación de Condrocitos Autólogos (ACI) | ||

| ACI Inducida por Matriz (MACI) | ||

| Aloinjerto Osteocondral / Aloinjerto Juvenil | ||

| Por Sitio de Aplicación | Rodilla | |

| Cadera | ||

| Tobillo | ||

| Columna Vertebral | ||

| Otras Articulaciones (Hombro, Codo, Muñeca) | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros Quirúrgicos Ambulatorios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de reparación/regeneración de cartílago y a qué velocidad está creciendo?

El mercado de reparación/regeneración de cartílago está valorado en USD 1,96 mil millones en 2026 y se proyecta que alcance USD 3,69 mil millones para 2031.

¿Qué región lidera el mercado de reparación/regeneración de cartílago?

América del Norte representa el 44,72% de los ingresos de 2025 gracias a la adopción temprana de tecnología y el reembolso favorable.

¿Qué segmento tiene la mayor participación en el mercado de reparación de cartílago por modalidad de tratamiento?

Las terapias basadas en células representan el 61,72% de los ingresos globales debido a sus demostrados beneficios regenerativos.

¿Por qué los centros quirúrgicos ambulatorios crecen más rápido que los hospitales?

Las técnicas artroscópicas ambulatorias permiten el alta el mismo día, reduciendo los costos de las instalaciones e impulsando una CAGR del 14,56% para los centros quirúrgicos ambulatorios.

Última actualización de la página el: