Tamaño y Participación del Mercado de Ensayos No Destructivos en Alemania

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

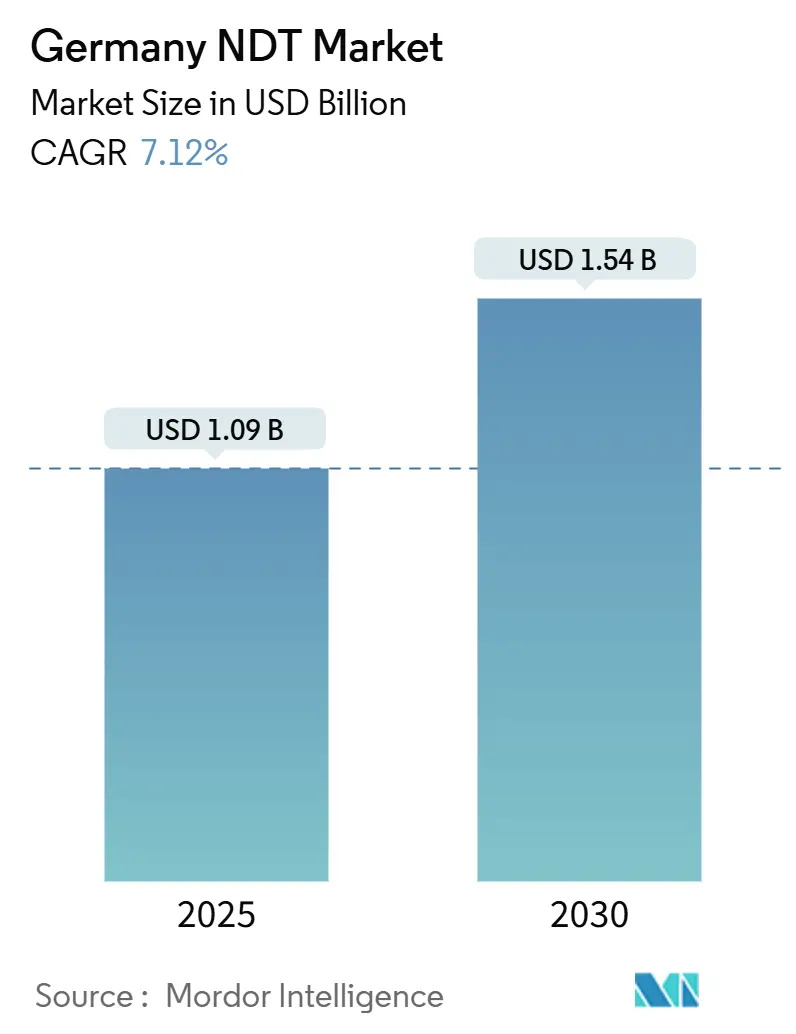

| Tamaño del Mercado (2025) | 1.09 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.54 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.12% CAGR |

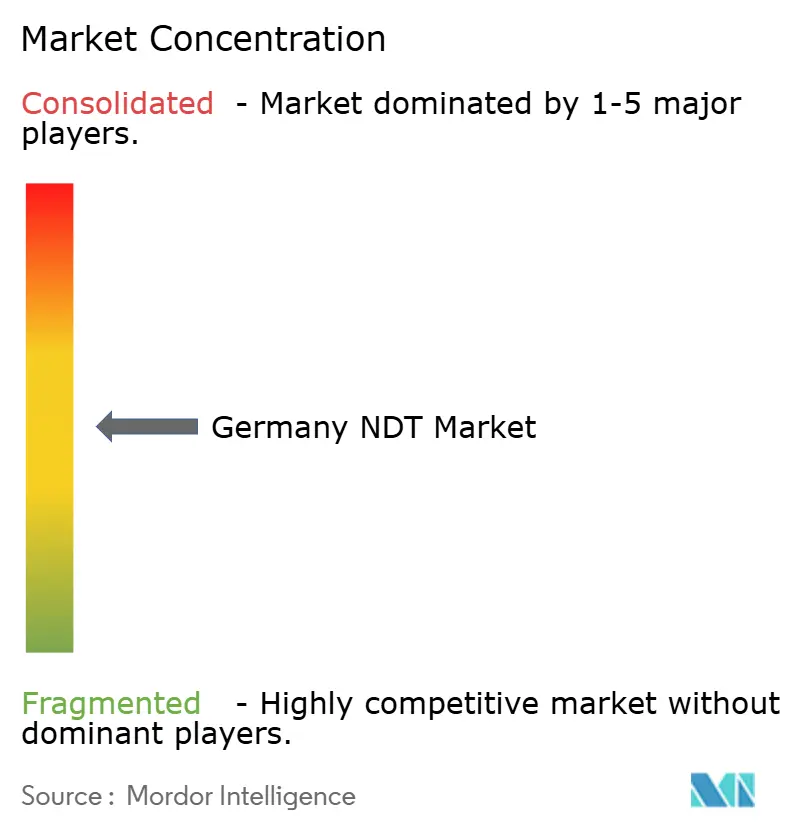

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ensayos No Destructivos en Alemania por Mordor Intelligence

El tamaño del mercado de Ensayos No Destructivos (END) en Alemania asciende a USD 1,09 mil millones en 2025 y se prevé que se expanda hasta USD 1,54 mil millones en 2030, lo que se traduce en una CAGR del 7,12% durante el período. Esta trayectoria refleja un gasto de capital sostenido en soluciones de inspección a medida que los fabricantes alemanes se alinean con normas de calidad de exportación más estrictas, directivas de seguridad de la UE en evolución y modelos de producción basados en datos. Los programas de Industria 4.0 integran sensores ultrasónicos, de corrientes de Foucault y de termografía directamente en la línea, desplazando los ensayos no destructivos (END) de auditorías periódicas a monitoreo continuo. La rápida electrificación de las plataformas de vehículos impulsa la demanda de inspección avanzada de paquetes de baterías, mientras que los proyectos de repotenciación de turbinas e infraestructura de hidrógeno abren nuevos nichos de servicio. La diferenciación competitiva se centra en la integración de análisis de software y automatización para compensar la escasez de mano de obra certificada y reducir los ciclos de entrega, garantizando así que los proveedores establecidos mantengan su poder de fijación de precios en aplicaciones de alta complejidad.

Conclusiones Clave del Informe

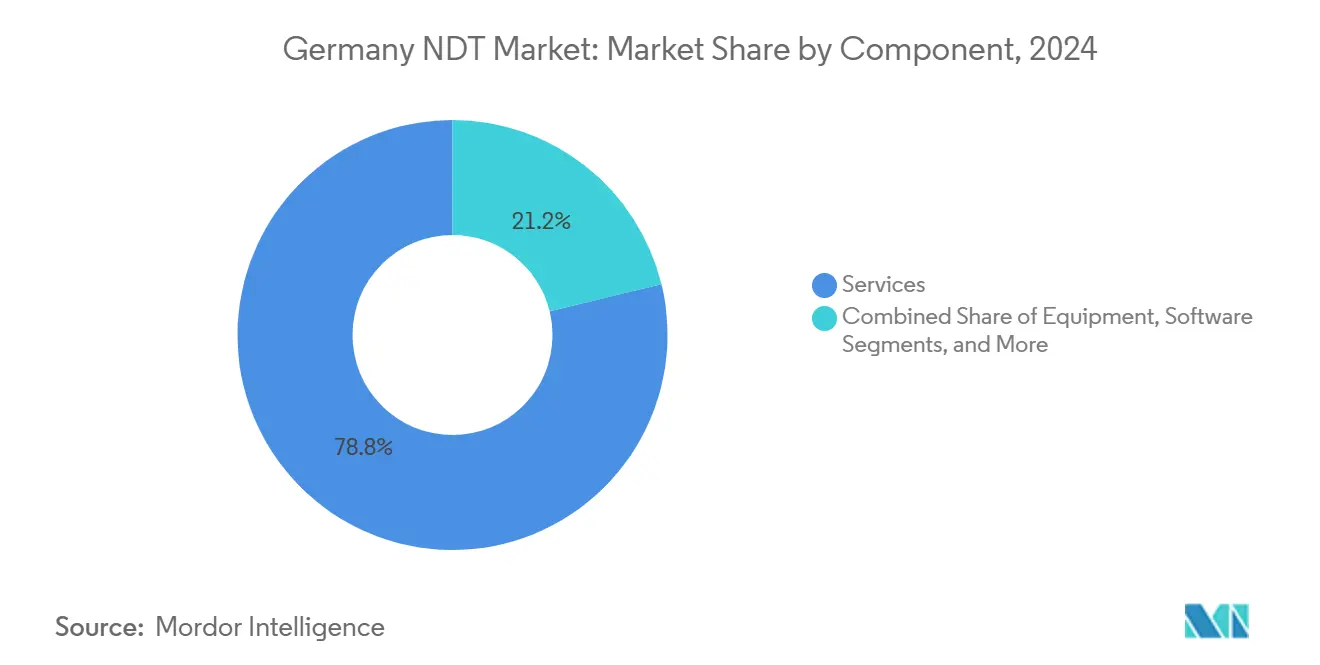

- Por componente, los servicios lideraron con el 78,8% de la participación del mercado de END en Alemania en 2024; se proyecta que el software se expanda a una CAGR del 11,4% hasta 2030.

- Por método de ensayo, el ensayo ultrasónico representó una participación del 27,5% del tamaño del mercado de END en Alemania en 2024 y se proyecta que avance a una CAGR del 6,9% hasta 2030.

- Por técnica, los métodos tradicionales mantuvieron el 87,9% de la participación del mercado de END en Alemania en 2024, mientras que se prevé que los sistemas impulsados por IA se expandan a una CAGR del 14,5% hasta 2030.

- Por industria de usuario final, el sector de petróleo y gas representó una participación del 25,1% del tamaño del mercado de END en Alemania en 2024, mientras que se proyecta que el sector automotriz y de transporte crezca a una CAGR del 8,3% hasta 2030.

Tendencias e Información del Mercado de Ensayos No Destructivos en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de garantía de calidad en las exportaciones automotrices alemanas | +1.8% | Baden-Württemberg, Baviera, Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| Normas de inspección periódica obligatoria bajo la Druckgeräterichtlinie | +1.5% | A nivel nacional, regiones industriales | Largo plazo (≥ 4 años) |

| Repotenciación de turbinas eólicas terrestres envejecidas | +1.2% | Norte y costa de Alemania, Brandeburgo | Mediano plazo (2-4 años) |

| Adopción de sistemas de END en línea habilitados por Industria 4.0 | +1.4% | Centros de fabricación a nivel nacional | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de mantenimiento, reparación y revisión de aviación de defensa en instalaciones de la Bundeswehr | +0.8% | Instalaciones militares | Corto plazo (≤ 2 años) |

| Construcción de redes de tuberías de hidrógeno que requieren inspección avanzada | +1.0% | Corredores industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Garantía de Calidad en las Exportaciones Automotrices Alemanas

Los envíos de vehículos por valor de EUR 230 mil millones (USD 246,1 mil millones) en 2024 situaron el cumplimiento de calidad en el centro de la economía de producción. Los proveedores de primer nivel introdujeron escáneres ultrasónicos de matriz en fase en las líneas de baterías de vehículos eléctricos para detectar defectos de soldadura en carcasas de aluminio sin detener el flujo de celdas. Los gabinetes de tomografía computarizada (TC) automatizados verifican ahora la integridad dimensional de los bastidores de motores eléctricos fundidos dentro de tiempos de ciclo compatibles con el ensamblaje en secuencia. Bosch integró paneles de control de inspección conectados a la nube en múltiples plantas, proporcionando mapas de defectos en tiempo real que retroalimentan los controles de proceso.[1]DGZfP, "Tendencias de Garantía de Calidad en Exportaciones Automotrices," dgzfp.de A medida que las regulaciones de exportación convergen hacia tolerancias de cero defectos, los fabricantes de equipos originales tratan los END avanzados como infraestructura de producción en lugar de una consideración posterior de garantía, desplazando los presupuestos del gasto de capital en equipos independientes hacia acuerdos de servicio plurianuales que garantizan la disponibilidad.

Normas de Inspección Periódica Obligatoria bajo la Druckgeräterichtlinie

Alemania incorporó la Directiva Europea de Equipos a Presión al derecho nacional, exigiendo inspecciones basadas en riesgos para recipientes a presión que superen los límites de presión especificados. Los operadores que anteriormente dependían de la radiografía con película migraron a la radiografía digital y a las técnicas de corrientes de Foucault pulsadas para cumplir con los objetivos de mantenimiento de registros y tiempo de actividad. TÜV Rheinland documentó un aumento en los certificados de recipientes emitidos después de que los clientes actualizaron a ultrasonidos de onda guiada que inspeccionan a través del aislamiento con la planta en funcionamiento. Los plazos escalonados de la norma se extienden más allá de 2030, garantizando una cola constante de calderas, intercambiadores de calor y reactores que requieren recertificación mediante procedimientos de END validados.

Repotenciación de Turbinas Eólicas Terrestres Envejecidas

Más de 25.000 turbinas instaladas antes de 2010 se aproximan al final de su vida útil de diseño, lo que lleva a los operadores a extraer megavatios-hora adicionales mientras obtienen permisos de repotenciación. La demanda de inspección de palas aumentó a medida que los drones termográficos mapearon la delaminación subsuperficial en pieles compuestas. ROSEN transfirió algoritmos de emisión acústica de tuberías al monitoreo de soldaduras de torres, reduciendo a la mitad la mano de obra de acceso por cuerda. Los operadores de red que programan actualizaciones de cimentaciones encargan tomografías computarizadas de los pernos de brida para validar la retención de precarga bajo mayores pesos de góndola.[2]Bundesverband WindEnergie, "Hoja de Ruta de Repotenciación 2025," bwe.de El ciclo de repotenciación se alinea con los objetivos federales de crecimiento en la participación de energías renovables, anclando un canal de servicio plurianual para los contratistas de END.

Adopción de Sistemas de END en Línea Habilitados por Industria 4.0

Las fábricas alemanas utilizan sondas compactas de matriz en fase con digitalizadores integrados, diseñadas por Waygate Technologies, lo que elimina los cables voluminosos y permite el enrutamiento directo de los A-scans sin procesar hacia las plataformas de sistemas de ejecución de fabricación. Los modelos de aprendizaje automático clasifican las firmas de defectos en milisegundos, guiando a los soldadores robóticos para remediar las imperfecciones antes de que ocurran en las operaciones posteriores. Aunque el RGPD limita el análisis en la nube de los datos de producción, las empresas de software nacionales ofrecen motores de inferencia en las instalaciones que satisfacen a los equipos de seguridad de las plantas. El monitoreo continuo convierte los datos de inspección en insumos de mantenimiento predictivo, reduciendo el tiempo de inactividad no planificado y mejorando el rendimiento en el primer paso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de personal de END certificado (ISO 9712) | -1.2% | Alemania, Austria, Suiza | Mediano plazo (2-4 años) |

| Alto gasto de capital de equipos de TC de alta energía y UT de matriz en fase | -0.9% | A nivel nacional, especialmente pymes | Largo plazo (≥ 4 años) |

| Las restricciones de privacidad de datos retrasan el entrenamiento de modelos de IA | -0.7% | A nivel nacional, implicaciones a nivel de la UE | Corto plazo (≤ 2 años) |

| Ciclos de aprobación lentos para métodos novedosos por parte de Germanischer Lloyd | -0.4% | Sectores marítimo y marino | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Personal de END Certificado

La DGZfP registró colas de examinadores que superan los seis meses para los exámenes de matriz en fase de Nivel II, lo que refleja los limitados cupos de formación y una cohorte de técnicos envejecida. Los fabricantes que internalizaron la inspección hace una década ahora subcontratan para mantener el ritmo de producción, inflando las tarifas diarias de servicio. Las universidades han actualizado sus planes de estudio, pero los módulos avanzados de reconstrucción de TC y de algoritmos multimodales siguen siendo optativas, prolongando el período de incorporación para los nuevos participantes. Por lo tanto, las empresas aceleran la adopción de la automatización para desacoplar el rendimiento de los cuellos de botella de la certificación manual.

Alto Gasto de Capital de Equipos de TC de Alta Energía y UT de Matriz en Fase

Un equipo de TC de microfoco de 450 kV, junto con la adaptación de un búnker, puede superar los EUR 500.000 (USD 535.000) antes de la instalación. Las pymes difieren tales inversiones, prefiriendo furgonetas de TC como Servicio móvil desarrolladas por Fraunhofer IIS, que se estacionan fuera de la planta a demanda.[3]Fraunhofer IIS, "Nota Conceptual de TC como Servicio Móvil," fraunhofer.de Si bien los alquileres de servicios reducen los compromisos de capital, la programación por lotes puede no adaptarse al ensamblaje con tiempo de ciclo definido, lo que obliga a modelos híbridos en los que las piezas críticas se envían a laboratorios centralizados. La rápida innovación en sensores aumenta aún más el riesgo de obsolescencia, complicando las justificaciones del retorno sobre la inversión para las compras directas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Dominan a través de la Prima de Experiencia

Los servicios representaron el 78,8% de la participación del mercado de END en Alemania en 2024, lo que refleja la preferencia industrial por la certificación de terceros y la escasez de recursos de Nivel III de la norma ISO 9712. Los grandes paros de refinerías, los programas de extensión de vida útil de aviónica y las validaciones de lanzamiento automotriz dependen de equipos multidisciplinarios equipados con carros de matriz en fase ultrasónica, paneles de radiografía digital y matrices de corrientes de Foucault. La prevalencia de la subcontratación protege a los usuarios finales de los gastos de capital al tiempo que garantiza la trazabilidad del cumplimiento. Los ingresos por equipos quedan rezagados debido a los prolongados ciclos de depreciación, mientras que los ingresos por consumibles crecen de manera constante con los volúmenes de inspección rutinaria.

El software exhibe la CAGR más rápida del 11,4%, impulsada por la clasificación de defectos basada en IA y los informes nativos en la nube que transforman las señales sin procesar en análisis accionables. DRIVE NDT, la plataforma de suscripción de DÜRR, vincula los identificadores de sondas a los mapas de soldadura y archiva los resultados para los auditores, dando a los proveedores un camino claro desde la inspección hasta la liberación de piezas. Las empresas de servicios integran cada vez más dicho software en acuerdos marco a largo plazo, generando tarifas recurrentes al tiempo que reducen las barreras de entrada para los fabricantes de nivel medio. En paralelo, los proveedores de equipos están lanzando ofertas de pago por escaneo para ampliar la cobertura sin presionar el flujo de caja, lo que subraya el giro centrado en los servicios que da forma al mercado de END en Alemania.

Por Método de Ensayo: El Liderazgo Ultrasónico Enfrenta la Disrupción de las Corrientes de Foucault

El ensayo ultrasónico mantuvo una participación del 27,5% en el mercado de END en Alemania en 2024, debido a su versatilidad en diversos materiales, incluidos aceros, compuestos y soldaduras. Las unidades de matriz en fase y de método de enfoque total (TFM) ofrecen una resolución submilimétrica, lo que permite la inspección por un solo lado de geometrías complejas en carcasas de trenes de potencia. La adopción continúa en la ingeniería pesada, pero el crecimiento incremental se modera a medida que la mayoría de las plantas ya poseen equipos convencionales. Sin embargo, el ensayo por corrientes de Foucault está creciendo a una CAGR del 8,4%, favorecido para la inspección de alta frecuencia de láminas delgadas de aluminio en líneas de carrocería en blanco de vehículos eléctricos y paneles de fuselaje de aeronaves. Las sondas de matriz portátiles mapean la propagación de grietas alrededor de las filas de remaches sin preparación de superficie, alineándose con las restricciones de tiempo de ciclo.

La radiografía transita de la película al panel plano digital, reduciendo la dosis y archivando los archivos electrónicamente, aunque el manejo regulatorio de fuentes ionizantes limita la penetración en los talleres de las pymes. Los ensayos de partículas magnéticas y de líquidos penetrantes siguen siendo de nicho pero indispensables para las forjas ferromagnéticas y las fundiciones herméticas. La termografía se beneficia de las cámaras montadas en drones que barren parques solares y palas de turbinas eólicas, mientras que la TC mantiene un estatus premium para la electrónica y las piezas fabricadas de forma aditiva. Están surgiendo consolas híbridas que combinan UT, corrientes de Foucault y termografía, lo que ilustra la convergencia de los límites entre métodos, un rasgo que definirá las futuras arquitecturas competitivas en el mercado de END en Alemania.

Por Técnica: Los Sistemas Impulsados por IA Desafían el Dominio Tradicional

Los flujos de trabajo tradicionales aún dominan el 87,9% de la participación del mercado de END en Alemania en 2024, respaldados por códigos establecidos y la familiaridad de los inspectores. Los procedimientos operativos estándar para el UT de soldaduras o los ensayos de partículas magnéticas están profundamente integrados en las directrices aeroespaciales y petroquímicas, lo que dificulta su desplazamiento de la noche a la mañana. No obstante, las técnicas impulsadas por IA están creciendo a una CAGR del 14,5% a medida que las empresas se digitalizan para abordar las brechas de mano de obra y mejorar los ciclos de retroalimentación. Las redes neuronales basadas en imágenes ahora detectan vacíos en piezas compuestas en milisegundos, mientras que los modelos de detección de anomalías entrenados con señales de referencia activan alarmas en tuberías de hidrógeno mucho antes de que se alcancen los umbrales de fuga.

Los reguladores exigen una validación rigurosa; por lo tanto, los proveedores realizan extensas pruebas de comparación interlaboratorial con la DGZfP antes de implementar la producción. Los primeros adoptantes se concentran en plantas automotrices de alto volumen, donde incluso una reducción fraccionaria del desperdicio compensa las tarifas de licencia de algoritmos. En el mantenimiento, reparación y revisión de defensa, la IA apoya el seguimiento de defectos a lo largo de los ciclos de vida de la flota, informando intervenciones proactivas. Con el tiempo, la calidad de los algoritmos y los marcos de aprendizaje continuo podrían superar al hardware como principal generador de valor, marcando un punto de inflexión en el que el mercado de END en Alemania prioriza la gestión de datos por encima de las especificaciones de las sondas.

Por Industria de Usuario Final: El Liderazgo del Petróleo y Gas Cede ante la Aceleración Automotriz

El petróleo y el gas retuvieron el 25,1% de la participación del mercado de END en Alemania en 2024, lo que refleja la vigilancia de soldaduras circunferenciales de tuberías, los ciclos de paros de refinerías y la construcción de tanques de GNL. Los cerdos de fuga de flujo magnético de alta resolución y los collares de onda guiada inspeccionan cientos de kilómetros anualmente, sustentando una línea de base predecible para los ingresos por servicios. Sin embargo, se espera que el sector automotriz y de transporte se expanda a una CAGR del 8,3% hasta 2030, a medida que las exportaciones de vehículos eléctricos aumentan. Los contenedores de baterías dependen de las tomografías computarizadas para confirmar la penetración interna de la soldadura, y las piezas de chasis de aluminio ligero se someten a mapeo por corrientes de Foucault para garantizar la integridad estructural.

Las inspecciones de rotores de turbinas de generación de energía y las auditorías de componentes del ciclo de vapor sostienen la demanda, mientras que los proyectos de repotenciación en energía eólica inyectan nuevos alcances de trabajo para la termografía de palas de álabes compuestos. El sector aeroespacial se beneficia de las renovaciones de bases de la Bundeswehr y de las nuevas entregas de fuselajes de pasillo único, lo que requiere el uso de tanques de inmersión ultrasónica para piezas complejas de titanio. Las plantas químicas mantienen campañas de mapeo de corrosión, mientras que el ferroviario y la construcción naval exhiben cada uno una programación cíclica alineada con la renovación de flotas. Los productores de electrónica utilizan TC de microfoco para detectar vacíos en las juntas de soldadura de placas de alta densidad, reforzando la diversificación entre sectores verticales que en conjunto estabilizan el mercado de END en Alemania.

Análisis Geográfico

El sur de Alemania ancla la demanda de inspección a través de los clústeres automotrices y de ingeniería de precisión en Baden-Württemberg y Baviera. Los fabricantes de equipos originales del área de Stuttgart integran barras de matriz en fase en línea en las líneas de ensamblaje de paquetes de baterías, mientras que los proveedores aeroespaciales de Múnich operan laboratorios de TC multimodal para validar piezas fabricadas de forma aditiva. Estas regiones albergan densas redes de escuelas de formación acreditadas por la DGZfP, lo que permite la movilización rápida de personal certificado incluso bajo ajustados calendarios de lanzamiento. La concentración de fábricas de primer nivel garantiza llamadas de servicio continuas, protegiendo a los proveedores locales de END de la volatilidad macroeconómica.

Renania del Norte-Westfalia combina plantas petroquímicas en el corredor del Rin con acerías pesadas, generando contratos de alto valor para encuestas de corrosión bajo aislamiento e inspecciones de recubrimiento de soldadura. Los laboratorios de Colonia aprovechan la radiografía digital de panel plano para certificar reactores de pared gruesa durante los paros, reforzando un sólido canal de ingresos impulsados por interrupciones. En los estados del este, como Sajonia y Brandeburgo, las plantas de compuestos de palas eólicas y de material rodante ferroviario crean bolsas de termografía especializada y ensayos de inmersión ultrasónica. Los subsidios federales para los corredores de investigación de hidrógeno distribuyen aún más las ventas de equipos a medida que las tuberías piloto instalan sensores acústicos de fibra óptica.

A lo largo de las costas del Mar del Norte y el Báltico, las conexiones de redes eléctricas marinas y los astilleros sustentan una demanda cíclica de sistemas de emisión acústica subacuática y medición del espesor del casco. La armonización transfronteriza con Austria y Suiza bajo el marco DACH facilita la movilidad de los inspectores, agrupando la escasa experiencia de Nivel III en zonas de captación más amplias. Las universidades en el BAM de Berlín y múltiples centros de Fraunhofer brindan apoyo de investigación y desarrollo a nivel nacional, garantizando la paridad geográfica en la difusión de la tecnología. El patrón de distribución revela un mercado de END en Alemania maduro pero regionalmente matizado, donde la capacidad de servicio se alinea con el mapa de calor industrial en lugar de la densidad de población.

Panorama Competitivo

El mercado de END en Alemania sigue siendo moderadamente fragmentado, con las principales marcas de servicios, como TÜV Rheinland, DEKRA y SGS Germany, dominando las inspecciones reguladas. Mientras tanto, los especialistas en tecnología, incluidos Waygate Technologies, Institut Dr. Foerster y ROSEN, controlan la instrumentación premium. La consolidación reciente agudizó la amplitud de las soluciones: Foerster adquirió Prüftechnik NDT GmbH para fusionar el liderazgo en instrumentos de corrientes de Foucault con el monitoreo de vibraciones, y LK Metrology compró ProCon X-Ray para agregar bancos de TC de microfoco a las carteras de máquinas de medición por coordenadas.[4]LK Metrology, "Adquisición de ProCon X-Ray GmbH," lkmetrology.com Estas fusiones ilustran un giro estratégico hacia ofertas de pila completa que agrupan hardware, análisis y servicios contractuales.

La intensidad competitiva radica en la integración de IA. Waygate integra la segmentación por redes neuronales en los escáneres de TC Phoenix, mientras que DEKRA pilota motores de inferencia en la nube y en el borde en carros ultrasónicos móviles. Las empresas más pequeñas se diferencian a través de capacidades de nicho: los equipos de TC montados en furgonetas de Microvista dan servicio a fundiciones que carecen de espacio para búnkeres, y los modelos de visión conformes con el RGPD de Deeplify atraen a plantas automotrices sensibles a la privacidad. Las barreras de entrada al mercado surgen de la certificación ISO 9712 y la validación de procedimientos de la DGZfP, lo que desalienta a las empresas emergentes a menos que apunten a aplicaciones estrechas como la termografía basada en drones.

El poder de fijación de precios persiste en los sectores de alta complejidad. Los principales contratistas aeroespaciales agrupan la inspección con análisis de extensión de vida útil; las grandes petroleras firman pactos de integridad de tuberías plurianuales; y los fabricantes de equipos originales automotrices negocian contratos basados en disponibilidad donde se aplican penalizaciones por incumplimiento del tiempo de ciclo. Ante este panorama, la escasez de personal amplifica los costos laborales, instando a los actores establecidos a automatizar las tareas rutinarias y mejorar las habilidades de los técnicos restantes. El panorama resultante es aquel en el que la escala, la profundidad de la certificación y la competencia en análisis de datos, más que el simple recuento de equipos, determinan el liderazgo a largo plazo en el mercado de END en Alemania.

Líderes de la Industria de END en Alemania

TÜV Rheinland Industrie Service GmbH

SGS Germany GmbH

Applus RTD Deutschland GmbH

MISTRAS Group GmbH

Waygate Technologies (Baker Hughes Germany)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: LK Metrology adquirió ProCon X-Ray GmbH, añadiendo líneas de TC modulares y extendiendo la cobertura de metrología desde sondas táctiles hasta la inspección volumétrica por rayos X.

- Julio de 2025: VisiConsult X-ray Systems and Solutions GmbH adquirió DEMA Dieter Enghausen Maschinenbau GmbH, salvaguardando el suministro de grandes cabinas de protección contra la radiación para la inspección de aeronaves y tuberías.

- Mayo de 2025: Waygate Technologies presentó la TC de alta resolución Phoenix V|tome|x M Neo en Control 2025 en Stuttgart, subrayando el papel fundamental de Alemania en los lanzamientos avanzados de END.

- Marzo de 2025: Institut Dr Foerster completó la adquisición de Prüftechnik NDT GmbH, ampliando el alcance global del servicio y los recursos de investigación y desarrollo en corrientes de Foucault.

Alcance del Informe del Mercado de END en Alemania

| Equipos |

| Software |

| Servicios |

| Consumibles |

| Ensayo Ultrasónico |

| Ensayo Radiográfico |

| Ensayo de Partículas Magnéticas |

| Ensayo de Líquidos Penetrantes |

| Ensayo de Inspección Visual |

| Ensayo por Corrientes de Foucault |

| Ensayo de Emisión Acústica |

| Ensayo de Termografía / Infrarrojos |

| Ensayo de Tomografía Computarizada |

| Tradicional / Convencional |

| Impulsada por IA |

| Petróleo y Gas |

| Generación de Energía |

| Aeroespacial |

| Defensa |

| Automotriz y Transporte |

| Fabricación e Ingeniería Pesada |

| Construcción e Infraestructura |

| Química y Petroquímica |

| Marina y Construcción Naval |

| Electrónica y Semiconductores |

| Minería |

| Dispositivos Médicos |

| Otros |

| Por Componente | Equipos |

| Software | |

| Servicios | |

| Consumibles | |

| Por Método de Ensayo | Ensayo Ultrasónico |

| Ensayo Radiográfico | |

| Ensayo de Partículas Magnéticas | |

| Ensayo de Líquidos Penetrantes | |

| Ensayo de Inspección Visual | |

| Ensayo por Corrientes de Foucault | |

| Ensayo de Emisión Acústica | |

| Ensayo de Termografía / Infrarrojos | |

| Ensayo de Tomografía Computarizada | |

| Por Técnica | Tradicional / Convencional |

| Impulsada por IA | |

| Por Industria de Usuario Final | Petróleo y Gas |

| Generación de Energía | |

| Aeroespacial | |

| Defensa | |

| Automotriz y Transporte | |

| Fabricación e Ingeniería Pesada | |

| Construcción e Infraestructura | |

| Química y Petroquímica | |

| Marina y Construcción Naval | |

| Electrónica y Semiconductores | |

| Minería | |

| Dispositivos Médicos | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del sector de ensayos no destructivos en Alemania en 2025?

El sector está valorado en USD 1,09 mil millones en 2025.

¿Con qué rapidez se proyecta que el sector de END en Alemania se expanda para 2030?

Se prevé que alcance los USD 1,54 mil millones en 2030, lo que refleja una CAGR del 7,12%.

¿Qué categoría de componente representa la mayor participación en el gasto?

Los servicios dominan con una participación del 78,8% en 2024 porque la mayoría de los usuarios finales dependen de la experiencia certificada de terceros.

¿Cómo influye el segmento de exportación automotriz en la demanda de END?

La producción de vehículos orientada a la exportación impulsa la adopción de sistemas ultrasónicos de matriz en fase en línea y de TC para cumplir con estrictos estándares de calidad.

¿Qué impacto tiene la escasez de personal certificado según la norma ISO 9712 en los proveedores de END en Alemania?

La escasez de técnicos de Nivel II y Nivel III eleva los precios de los servicios e impulsa a las empresas a adoptar una mayor automatización.

¿Qué métodos de ensayo están ganando terreno para las piezas de vehículos eléctricos?

Las matrices de corrientes de Foucault y la tomografía computarizada están creciendo más rápidamente, ya que detectan grietas superficiales y vacíos internos en los componentes ligeros de baterías y chasis.

Última actualización de la página el: