Tamaño y Participación del Mercado de END en Francia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

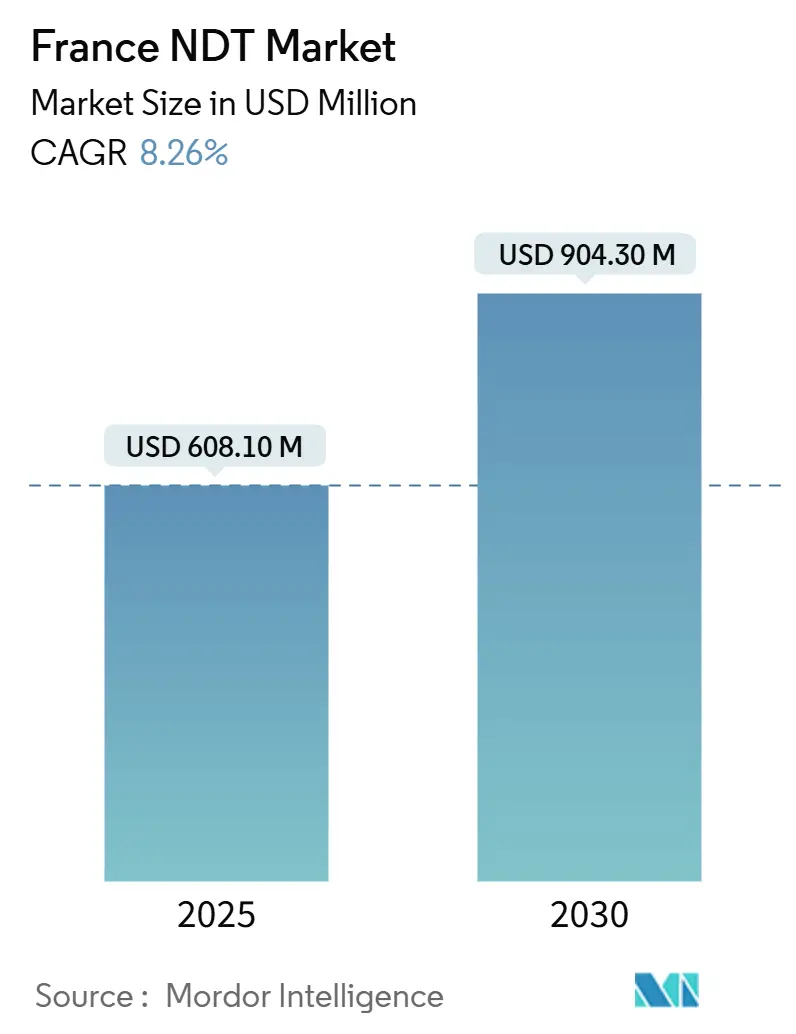

| Tamaño del Mercado (2025) | 608.10 Millones de dólares |

| Tamaño del Mercado (2030) | 904.30 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de END en Francia por Mordor Intelligence

El tamaño del mercado de END en Francia se situó en 608,1 millones de USD en 2025 y se prevé que se expanda hasta los 904,3 millones de USD en 2030, lo que refleja una CAGR del 8,26% impulsada por la acelerada reindustrialización, los programas de extensión de vida útil nuclear y las estrictas regulaciones de seguridad de equipos. Se espera que el impulso de crecimiento se beneficie de la apertura neta de 201 emplazamientos industriales en 2023, el aumento de la adopción de materiales compuestos en el sector aeroespacial y el sostenido gasto de capital en proyectos de energía eólica marina e integridad de tuberías. La creciente digitalización, ejemplificada por plataformas ultrasónicas impulsadas por IA y análisis predictivo, incrementa adicionalmente los volúmenes de inspección al tiempo que modera el coste por ensayo. La concentración moderada del mercado anima a los especialistas regionales a diferenciarse mediante técnicas avanzadas, mientras que las multinacionales adquieren empresas de nicho para asegurar experiencia en el dominio. La armonización regulatoria bajo la Directiva Europea de Equipos a Presión (DEP) y la certificación EN ISO 9712 eleva la demanda de servicios al tiempo que garantiza la calidad de la inspección.

Conclusiones Clave del Informe

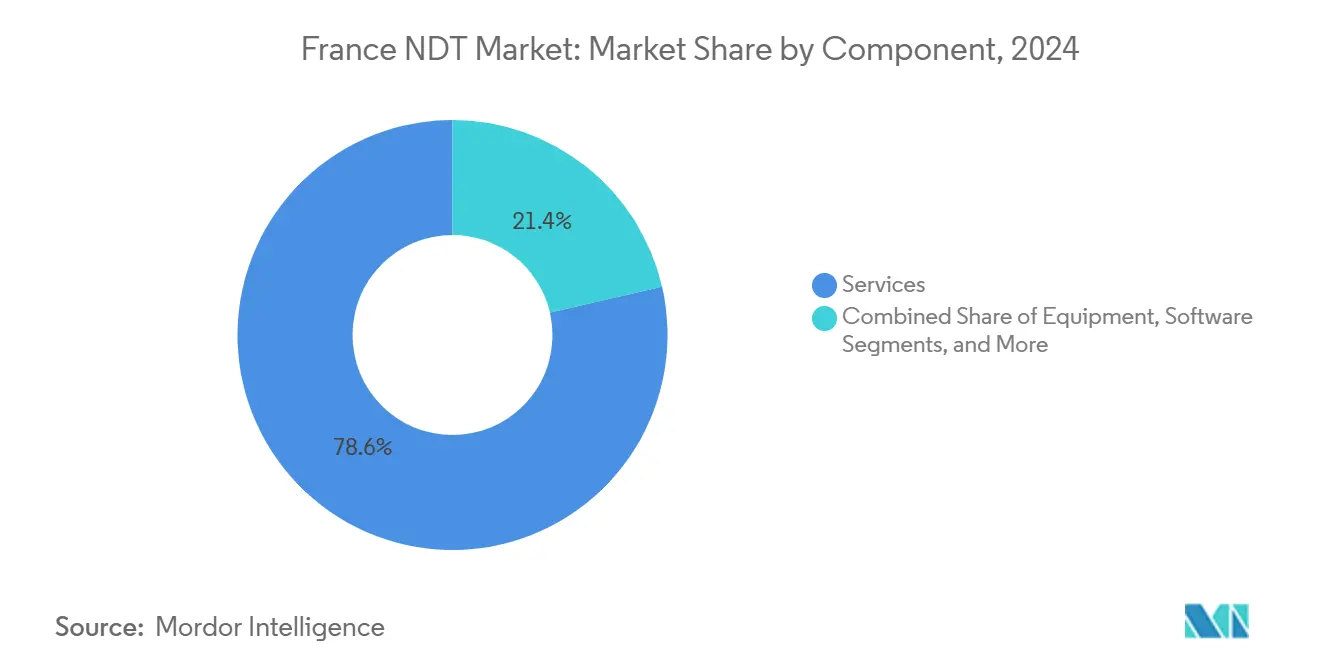

- Por componente, los servicios representaron el 78,6% de la participación del mercado de END en Francia en 2024, mientras que el software registró la CAGR más rápida del 13,1% hasta 2030.

- Por método de ensayo, el ultrasonido representó el 27,3% del tamaño del mercado de END en Francia en 2024; se proyecta que las corrientes de Foucault avancen a una CAGR del 10,1% entre 2025 y 2030.

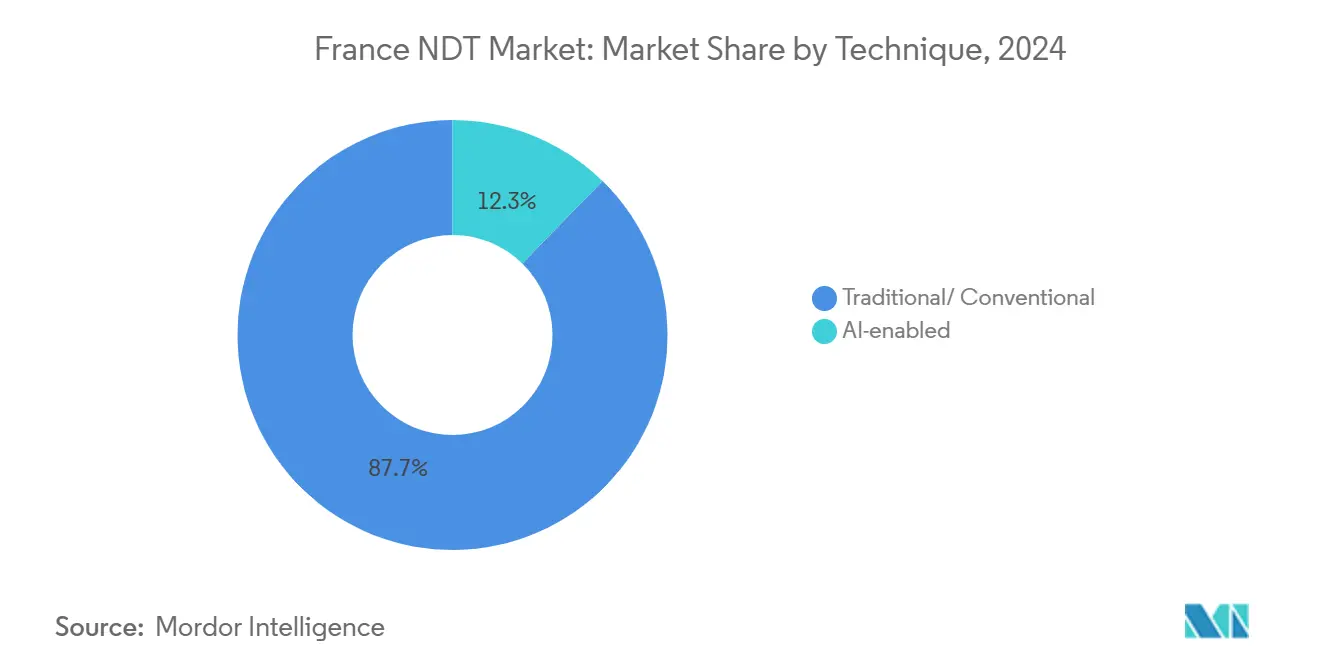

- Por técnica, los enfoques tradicionales dominaron el mercado de END en Francia, con una participación del 87,7% en 2024; sin embargo, las soluciones impulsadas por IA están creciendo a una CAGR del 16,2% en el mismo horizonte.

- Por usuario final, el sector de petróleo y gas representó el 24,8% del tamaño del mercado de END en Francia en 2024, mientras que se proyecta que el sector automotriz y de transporte registre una CAGR del 9,9% hasta 2030.

Tendencias e Información del Mercado de END en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de extensión de vida útil de infraestructura energética envejecida | +2.1% | Nacional, concentrada en regiones nucleares | Mediano plazo (2-4 años) |

| Presión de cumplimiento de la DEP europea | +1.8% | Nacional, énfasis en zonas industriales | Corto plazo (≤ 2 años) |

| Aumento en el uso de materiales compuestos en programas aeroespaciales | +1.4% | Clústeres aeroespaciales de Toulouse, Burdeos y París | Mediano plazo (2-4 años) |

| Ensayo ultrasónico digital en planta y análisis impulsados por la Industria 4.0 | +1.2% | Principales regiones industriales, Auvernia-Ródano-Alpes | Largo plazo (≥ 4 años) |

| Despliegue de energía eólica marina – necesidad de inspección subacuática | +0.9% | Regiones costeras del Atlántico y el Mediterráneo | Mediano plazo (2-4 años) |

| Robótica impulsada por IA para compensar la escasez de técnicos | +0.8% | Prioridad nacional en centros nucleares y aeroespaciales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Extensión de Vida Útil de la Flota Nuclear Envejecida

Francia opera 56 reactores con una antigüedad media superior a 35 años, cada uno sujeto a inspecciones profundas decenales y controles intermedios de 18 meses que exigen extensas evaluaciones ultrasónicas, de corrientes de Foucault y radiográficas.[1]EDF, "Grand Carénage: Extensión de Vida Útil de la Flota Nuclear Francesa," edf.fr Los proyectos de extensión de vida útil adoptan el ensayo ultrasónico por matriz en fase para soldaduras de recipientes a presión y tubos de generadores de vapor, generando cargas de trabajo plurianuales constantes para los proveedores de servicios cualificados. Los objetivos gubernamentales de 100.000 nuevos empleos nucleares para 2030 amplían el grupo de técnicos disponibles e impulsan los ingresos por formación. Los calendarios regularizados crean un flujo de caja predecible, lo que anima a los proveedores a invertir en escáneres automatizados de alta productividad. El reconocimiento de imágenes asistido por IA acorta los tiempos de análisis, mejorando el rendimiento y liberando a los escasos expertos para casos complejos.

Requisito de Cumplimiento de la DEP Europea

La Directiva Europea de Equipos a Presión exige la inspección de más de 10.000 instalaciones de presión francesas, incluidas rutinas anuales, exámenes externos quinquenales y evaluaciones fuera de servicio cada 10 años. El cumplimiento acelera la demanda de medición de espesor ultrasónico, ensayo de partículas magnéticas y radiografía digital en plantas químicas, petroquímicas y energéticas. Las recientes actualizaciones normativas han endurecido las reglas de documentación, comprimiendo los plazos de los operadores e impulsando la necesidad de externalización urgente a empresas certificadas por COFREND. Los operadores de pymes que carecen de capacidad interna dependen de equipos externos, preservando la orientación hacia los servicios del mercado de END en Francia. El cumplimiento de la DEP también orienta las inversiones hacia técnicas ricas en datos capaces de generar registros digitales auditables.

Auge de los Materiales Compuestos en la Producción Aeroespacial

Airbus y sus proveedores están ampliando el uso de estructuras de fibra de carbono, lo que incrementa la demanda de termografía, shearografía y tomografía computarizada, que detectan la delaminación y el desalineamiento de fibras.[2]Université Paris-Saclay, "Resumen del Proyecto FANTOM," univ-paris-saclay.fr TESTIA informa de un aumento en los pedidos de tomografía computarizada para cubiertas de alas y carcasas de baterías, mientras que el proyecto FANTOM financia células robóticas automatizadas que combinan escaneos ultrasónicos y termográficos. El uso de materiales compuestos se extiende a los vehículos eléctricos, ampliando la demanda a los clústeres automotrices de Altos de Francia y Gran Este. La inspección avanzada garantiza que las piezas ligeras cumplan con la tolerancia a la fatiga, un requisito crítico para la certificación de aeronaves de próxima generación y plataformas de movilidad eléctrica.

Ensayo Ultrasónico Digital e Inteligencia Analítica de la Industria 4.0

Francia invierte 26.800 millones de EUR anuales en la modernización de plantas, catalizando la adopción de matrices ultrasónicas conectadas a la nube y suites de mantenimiento predictivo.[3]Cour des comptes, "10 ans de politiques publiques en faveur de l'industrie," ccomptes.fr El software CIVA de EXTENDE integra la modelización acústica por elementos finitos con bibliotecas de defectos de aprendizaje automático, lo que permite la calificación virtual de procedimientos antes del despliegue en campo. Empresas emergentes como Fluiidd integran IA en escáneres de tuberías, ofreciendo mapeo de corrosión en tiempo real para líneas de agua y petróleo. Los fabricantes de equipos originales automotrices y aeroespaciales transmiten ahora los datos de END a los sistemas de planificación de recursos empresariales, acortando los ciclos de decisión y apoyando los objetivos de fabricación sin defectos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de capital de los sistemas radiográficos y de tomografía computarizada | -1.5% | Nacional, afecta particularmente a las pymes | Corto plazo (≤ 2 años) |

| Estrictos plazos de aprobación de seguridad radiológica | -1.2% | Nacional, zonas nucleares e industriales | Mediano plazo (2-4 años) |

| Panorama de servicios fragmentado que comprime los márgenes | -0.8% | Nacional, variaciones del mercado regional | Mediano plazo (2-4 años) |

| Baja conciencia de las pymes sobre el retorno de inversión del mantenimiento predictivo | -0.6% | Clústeres industriales regionales fuera de las grandes metrópolis | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de Capital de los Sistemas Radiográficos y de Tomografía Computarizada

Las unidades de tomografía computarizada industrial superan los 500.000 EUR (545.000 USD) tras las modificaciones de blindaje e instalaciones, lo que disuade a las pymes de la propiedad directa. Los proveedores de servicios absorben la depreciación compartiendo capacidad entre múltiples clientes, reforzando el dominio de los servicios dentro del mercado de END en Francia. Surgen modelos de arrendamiento y pago por escaneo, aunque siguen estando limitados por obstáculos de financiación y costes de formación para los operadores. La intensidad de capital dificulta la adopción de la tomografía computarizada 3D en la creación de prototipos automotrices y la inspección de álabes de turbinas, especialmente fuera de los clústeres aeroespaciales.

Estrictos Plazos de Aprobación de Seguridad Radiológica

La autorización de la ASN para nuevas salas de radiografía suele durar entre 12 y 18 meses, requiriendo el desarrollo de exhaustivos planes de protección radiológica, dosimetría de operadores y simulacros de emergencia periódicos. Los retrasos aumentan los costes del proyecto, lo que lleva a los usuarios a considerar alternativas ultrasónicas o de corrientes de Foucault que minimicen la exposición a la radiación ionizante. Las normas de radiografía digital introducidas en 2024 prometen una reducción de la dosis; sin embargo, los estudios de validación adicionales están prolongando el proceso de certificación. El cumplimiento continuo incluye auditorías periódicas y calibración de dosímetros, lo que añade gastos generales fijos a los proveedores y limita la entrada de pequeñas empresas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Mantienen el Dominio mientras el Software se Acelera

Los servicios capturaron el 78,6% del mercado de END en Francia en 2024, lo que refleja una cultura empresarial que externaliza la inspección a contratistas especializados certificados bajo COFREND y EN ISO 9712. La demanda de equipos se mantiene estable en las fábricas nucleares y aeroespaciales, aunque su participación disminuye ligeramente a medida que los bancos de pruebas se extienden a lo largo de largos ciclos de vida. El software está creciendo a una CAGR del 13,1% a medida que los operadores migran a flujos de trabajo digitales que integran la inspección con los paneles de gestión de activos. Se espera que el tamaño del mercado de END en Francia para el software se triplique entre 2025 y 2030, ya que el análisis en la nube permite el mantenimiento predictivo de turbinas, recipientes a presión y material rodante. Los consumibles siguen siendo resistentes debido a su uso continuado en la radiografía convencional, aunque la conversión digital está reduciendo gradualmente los volúmenes de película y productos químicos.

Los gemelos digitales creados en EXTENDE CIVA reducen los costes de calificación simulando la cobertura de la sonda antes de las pruebas de campo, lo que anima a los fabricantes a adquirir licencias de software en lugar de comprar hardware adicional. Los proveedores de servicios amplían los portales basados en suscripción que registran resultados, fotografías y vídeos para los clientes, añadiendo ingresos recurrentes estables. Los ingresos por equipos se benefician de la renovación de robots de inspección de EDF y las actualizaciones de tomografía computarizada aeroespacial, pero la presión sobre los precios mantiene los márgenes ajustados. Una combinación creciente de software y análisis de datos remodela los requisitos de habilidades, empujando a los técnicos hacia roles híbridos de tecnología de la información e inspección.

Por Método de Ensayo: El Ultrasonido Lidera; Las Corrientes de Foucault Ganan Impulso

El ensayo ultrasónico representó el 27,3% de la participación del mercado de END en Francia en 2024, debido a su amplia utilidad en la inspección de soldaduras, la integridad de recipientes a presión y el control de componentes de aeronaves. Los instrumentos de matriz en fase y la captura de matriz completa ayudan a obtener imágenes de defectos en aceros nucleares gruesos y pilas de materiales compuestos. La radiografía ocupa el segundo lugar, siendo esencial donde se valoran la cobertura volumétrica y los registros permanentes, especialmente en la tubería de generadores de vapor nucleares. Las corrientes de Foucault, que registran la CAGR más rápida del 10,1%, se benefician de la automatización y la capacidad de detectar grietas superficiales bajo recubrimientos, impulsando el monitoreo de tuberías e intercambiadores de calor.

La adopción de la termografía está creciendo a medida que las cámaras infrarrojas se vuelven más asequibles, lo que permite realizar inspecciones rápidas de la superficie de aeronaves. La emisión acústica se explora para el monitoreo de puentes en tiempo real, complementando las comprobaciones puntuales ultrasónicas. La tomografía computarizada, a pesar de su alto coste, es ahora estándar para piezas aeroespaciales complejas fabricadas de forma aditiva, lo que permite la metrología dimensional sin necesidad de seccionar. Los métodos magnéticos y de líquidos penetrantes siguen siendo prevalentes en las fábricas de cigüeñales automotrices debido a sus ventajas de velocidad y coste, aunque la pulverización robótica ha mejorado la repetibilidad. La diversa combinación de métodos eleva la demanda de inspectores multitécnica, estimulando las certificaciones avanzadas de Nivel 3 de COFREND.

Por Técnica: Los Métodos Tradicionales Prevalecen pero la Inspección Impulsada por IA se Acelera

Los procedimientos tradicionales mantuvieron una participación del 87,7% en 2024, basados en códigos bien documentados como RSE-M para nuclear y EN 4179 para aeroespacial. Los técnicos y reguladores favorecen la fiabilidad probada, creando una barrera para la adopción de herramientas disruptivas. Sin embargo, la inspección impulsada por IA exhibe una sólida CAGR del 16,2% a medida que crece la confianza en los algoritmos de aprendizaje automático que detectan anomalías más rápido que la revisión manual de pantallas.

Los proyectos piloto de EDF con CIVA IA demostraron mejoras en la detección de defectos en soldaduras de sección gruesa, lo que impulsó un despliegue gradual en toda la flota. El escáner de Fluid combina dinámica de fluidos de alta velocidad con redes convolucionales que identifican picaduras en tuberías en tiempo casi real. Los fabricantes de equipos originales automotrices despliegan sistemas de visión artificial en las líneas de producción para evaluar la calidad de las soldaduras por puntos, reduciendo el retrabajo posterior. Los organismos de normalización están elaborando directrices para los informes asistidos por IA que equilibren la responsabilidad humana con los beneficios de la velocidad algorítmica. A lo largo del horizonte de previsión, la adopción de IA desplazará los roles de los inspectores hacia la supervisión y la validación.

Por Industria de Usuario Final: El Petróleo y Gas Ancla la Demanda; el Sector Automotriz Surge

El petróleo y gas generó el 24,8% de los ingresos del mercado de END en Francia en 2024, impulsado por refinerías heredadas, 10.000 km de tuberías y campos marinos en maduración en el Canal de la Mancha y el Mediterráneo. El mapeo regular de corrosión, las comprobaciones de costuras de soldadura y las paradas de mantenimiento generan llamadas constantes para equipos de radiografía y ultrasonido. La generación de energía, liderada por el mantenimiento nuclear, le sigue de cerca, aprovechando las matrices de corrientes de Foucault para los tubos de generadores de vapor y el ensayo ultrasónico por matriz en fase para las soldaduras de reactores.

El sector automotriz y de transporte es el motor de crecimiento, con una CAGR del 9,9%, impulsado por la inspección de soldaduras de celdas de baterías de vehículos eléctricos, los controles de calidad de carrocerías de aluminio y la validación de piezas de materiales compuestos. El sector aeroespacial mantiene precios premium para la tomografía computarizada y la termografía en alas de fibra de carbono y orificios de discos de turbinas. La fabricación y la ingeniería pesada cosechan dividendos del programa Territoire d'Industrie del gobierno, que financia emplazamientos de plantas llave en mano que necesitan inspecciones de puesta en marcha. Las instalaciones químicas necesitan controles de cumplimiento de la DEP, mientras que las empresas de construcción despliegan sensores de emisión acústica en puentes. En todos los sectores, los presupuestos de mantenimiento predictivo están desplazando el gasto de inspecciones basadas en intervalos a inspecciones basadas en condiciones, alineándose con la adopción del software.

Análisis Geográfico

El mercado de END en Francia se concentra en Auvernia-Ródano-Alpes, que representó más del 35% de las aperturas de emplazamientos industriales en 2023 y alrededor del 40% de las inversiones en industria verde, especialmente en gigafábricas de baterías. Las ubicaciones de reactores en Centro-Valle del Loira, Gran Este y Normandía crean cargas base de inspección duraderas, con calendarios de paradas plurianuales reservados por los equipos de Bureau Veritas y SGS. Occitania, Nueva Aquitania e Isla de Francia albergan plantas de Airbus, Safran y Dassault, impulsando el END de componentes compuestos y de motores que van desde la tomografía computarizada hasta la shearografía.

Las regiones costeras del Atlántico y el Mediterráneo están siendo testigos del desarrollo de nuevos parques eólicos marinos, cuyos chaquetas submarinas requieren inspecciones ultrasónicas automatizadas y visuales con vehículos operados remotamente. La revitalización del norte bajo el programa Francia 2030 canaliza fondos hacia plantas de trenes de transmisión de vehículos eléctricos, inclinando la demanda hacia el ensayo de partículas magnéticas y corrientes de Foucault. COFREND mantiene seis comités regionales para equilibrar la capacidad de certificación con las necesidades del mercado, aunque persisten escaseces de habilidades fuera de los corredores nucleares, lo que lleva a ofertas salariales premium para especialistas de Nivel 3.

La infraestructura de investigación, incluido CEA LIST cerca de París y los laboratorios de ONERA en Toulouse, refuerza la innovación en métodos, animando a las empresas emergentes a pilotar sondas impulsadas por IA localmente antes de desplegarlas globalmente. Las variaciones en la combinación industrial dictan la elección de la técnica: el ultrasonido y las corrientes de Foucault dominan en los territorios nucleares, mientras que la termografía y la tomografía computarizada prosperan en los centros aeroespaciales. Los nuevos focos de industria pesada en Altos de Francia y Borgoña están integrando la inspección digital en la fase de diseño de la planta, acortando los ciclos de calificación y reforzando la demanda de híbridos de servicio y software.

Panorama Competitivo

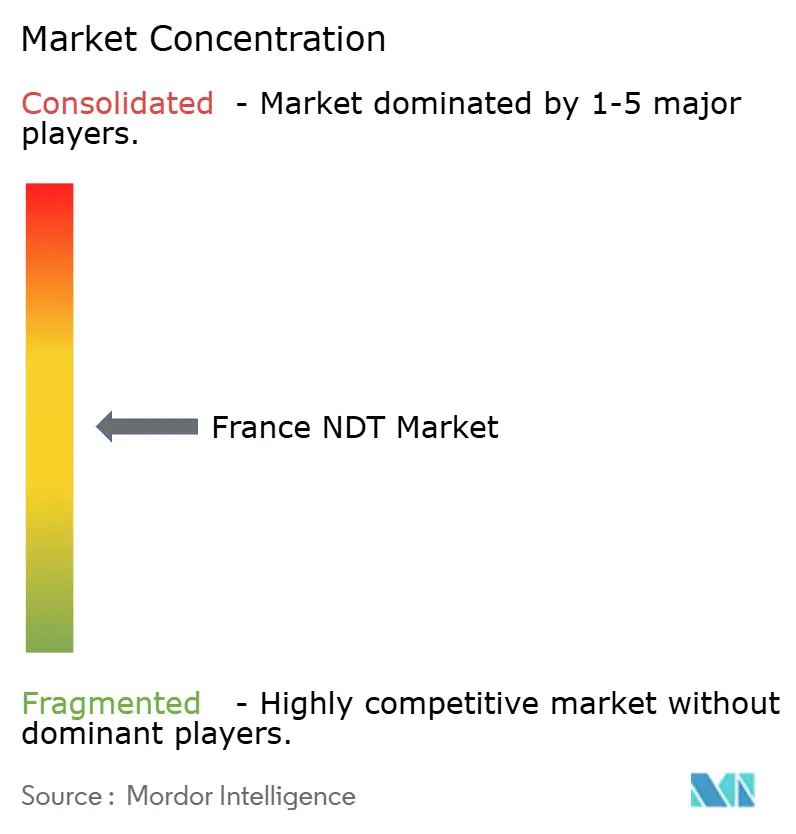

El mercado de END en Francia exhibe una concentración moderada, con los cinco principales actores manteniendo una participación combinada significativa. Bureau Veritas lidera a través de una cartera diversificada, reportando 6.240 millones de EUR (6.800 millones de USD) en ingresos para 2024, junto con 10 adquisiciones estratégicas centradas en sostenibilidad y servicios digitales. SGS aprovecha una red nacional de laboratorios y su experiencia petroquímica, mientras que Apave mantiene su fortaleza en construcción y servicios públicos. Los proveedores internacionales de equipos Olympus y Waygate Technologies suministran sistemas de matriz en fase y tomografía computarizada, asociándose con integradores locales para el soporte.

La inversión en tecnología diferencia a los competidores: la versión CIVA 2025 de EXTENDE añade módulos de ensayo ultrasónico por elementos finitos que acortan los ciclos de calificación de sondas para SAFRAN y Naval Group. La adquisición de NAUDIN por parte de Vulcain Engineering amplía su experiencia en mecanizado nuclear, alineándose con la demanda de extensión de vida útil de reactores.[4]Le Journal des Entreprises, "Vulcain Engineering Adquiere NAUDIN," lejournaldesentreprises.com Los nuevos entrantes como Fluiidd atraen capital de riesgo para comercializar escáneres con IA integrada que permiten la inspección desatendida de tuberías, desafiando los modelos de servicio heredados.

Los márgenes se estrechan a medida que las tareas básicas se convierten en productos básicos, lo que empuja a las empresas a agrupar servicios de análisis y asesoramiento de inspección basada en riesgos. La certificación sigue siendo una barrera; solo los proveedores con personal de Nivel 3 de COFREND y calificaciones UISARE aseguran contratos de paradas nucleares. Las oportunidades transfronterizas surgen en Bélgica y España, donde los proveedores franceses exportan experiencia bajo esquemas de reconocimiento mutuo, diversificando los ingresos. Se espera que el campo competitivo se consolide aún más a medida que las empresas de nivel medio busquen escala para financiar plataformas digitales.

Líderes de la Industria de END en Francia

SGS SA

Mistras Group Inc.

Eddyfi Technologies Inc.

Olympus Corporation

Zetec Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Bureau Veritas confirmó ingresos de 6.240 millones de EUR (6.800 millones de USD) para 2024, un crecimiento orgánico del 10,2% y una nueva hoja de ruta de expansión para 2028 que enfatiza la inspección digital.

- Septiembre de 2025: Vulcain Engineering adquirió Naudin, añadiendo capacidad de mecanizado de precisión para programas nucleares y navales.

- Agosto de 2025: EXTENDE lanzó CIVA 2025 con un motor completo de ensayo ultrasónico por elementos finitos, mejorando la precisión de la simulación ultrasónica.

- Julio de 2025: Fluid aseguró 1,2 millones de EUR para industrializar escáneres de fluidos de alta velocidad impulsados por IA dirigidos a oleoductos para 2026.

Alcance del Informe del Mercado de END en Francia

| Equipos |

| Software |

| Servicios |

| Consumibles |

| Ensayo Ultrasónico |

| Ensayo Radiográfico |

| Ensayo de Partículas Magnéticas |

| Ensayo de Líquidos Penetrantes |

| Ensayo de Inspección Visual |

| Ensayo de Corrientes de Foucault |

| Ensayo de Emisión Acústica |

| Ensayo de Termografía / Infrarrojos |

| Ensayo de Tomografía Computarizada |

| Tradicional / Convencional |

| Impulsada por IA |

| Petróleo y Gas |

| Generación de Energía |

| Aeroespacial |

| Defensa |

| Automotriz y Transporte |

| Fabricación e Ingeniería Pesada |

| Construcción e Infraestructura |

| Química y Petroquímica |

| Marina y Construcción Naval |

| Electrónica y Semiconductores |

| Minería |

| Dispositivos Médicos |

| Otros |

| Por Componente | Equipos |

| Software | |

| Servicios | |

| Consumibles | |

| Por Método de Ensayo | Ensayo Ultrasónico |

| Ensayo Radiográfico | |

| Ensayo de Partículas Magnéticas | |

| Ensayo de Líquidos Penetrantes | |

| Ensayo de Inspección Visual | |

| Ensayo de Corrientes de Foucault | |

| Ensayo de Emisión Acústica | |

| Ensayo de Termografía / Infrarrojos | |

| Ensayo de Tomografía Computarizada | |

| Por Técnica | Tradicional / Convencional |

| Impulsada por IA | |

| Por Industria de Usuario Final | Petróleo y Gas |

| Generación de Energía | |

| Aeroespacial | |

| Defensa | |

| Automotriz y Transporte | |

| Fabricación e Ingeniería Pesada | |

| Construcción e Infraestructura | |

| Química y Petroquímica | |

| Marina y Construcción Naval | |

| Electrónica y Semiconductores | |

| Minería | |

| Dispositivos Médicos | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de END en Francia?

El tamaño del mercado de END en Francia se valora en 608,1 millones de USD en 2025 y se proyecta que alcance los 904,3 millones de USD en 2030.

¿Qué segmento está creciendo más rápido?

El software, impulsado por el análisis basado en IA, se proyecta que se expanda a una CAGR del 13,1% entre 2025 y 2030.

¿Por qué el ensayo ultrasónico es dominante en Francia?

La versatilidad del ultrasonido en aplicaciones nucleares, de tuberías y aeroespaciales le otorga una participación de mercado del 27,3%, la más alta entre todos los métodos.

¿Cómo influirán las regulaciones de la DEP en la demanda?

La DEP europea exige inspecciones periódicas de más de 10.000 sistemas de presión, lo que resulta en un incremento del 1,8% en la CAGR del mercado hasta 2030.

¿Qué regiones generan más trabajo de inspección?

Auvernia-Ródano-Alpes lidera debido a las gigafábricas de baterías y las renovaciones industriales, mientras que Normandía y Centro-Valle del Loira registran volúmenes constantes de inspección nuclear.

Última actualización de la página el: