Tamaño y Participación del Mercado de Ensayos Clínicos Descentralizados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.42% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ensayos Clínicos Descentralizados por Mordor Intelligence

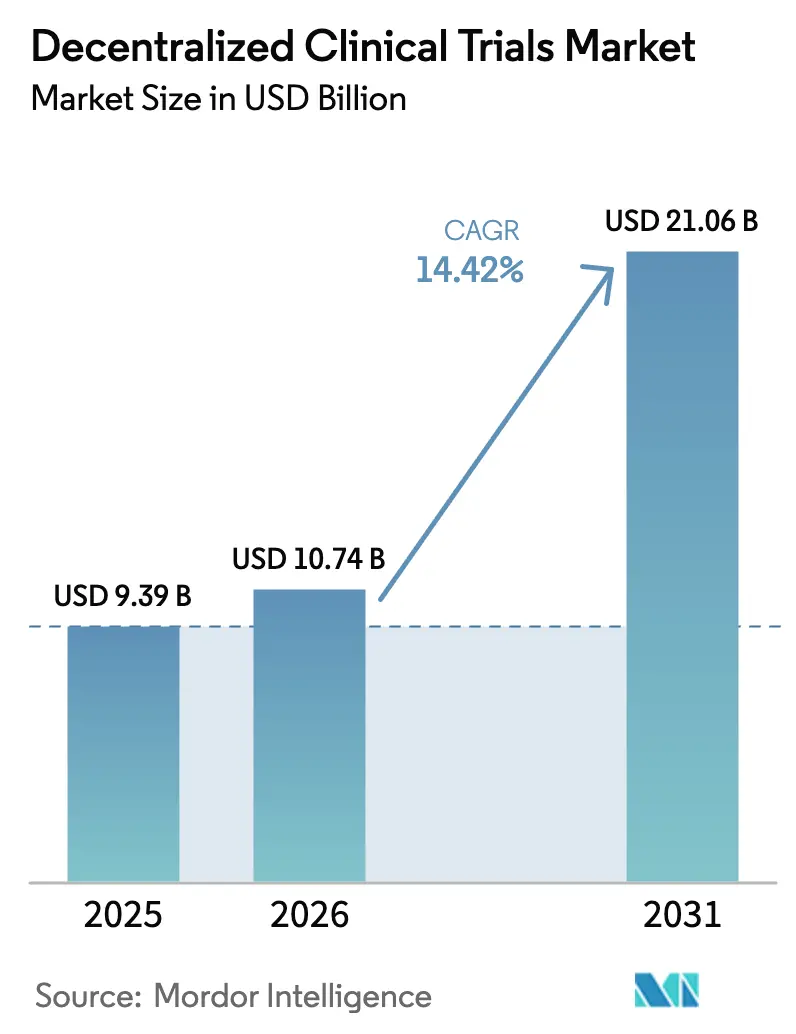

El tamaño del mercado de ensayos clínicos descentralizados en 2026 se estima en USD 10,74 mil millones, creciendo desde el valor de 2025 de USD 9,39 mil millones con proyecciones para 2031 que muestran USD 21,06 mil millones, creciendo a una CAGR del 14,42% durante 2026-2031. Este crecimiento refleja el cambio decisivo de la investigación centrada en sitios hacia modelos habilitados por tecnología y centrados en el paciente que amplían el acceso y mejoran la integridad de los datos. La guía finalizada de la FDA en septiembre de 2024 y el lanzamiento en abril de 2024 del Centro para la Innovación en Ensayos Clínicos brindan claridad regulatoria, fomentando la adopción de visitas de telesalud, monitoreo remoto y redes de atención local. La creciente inversión en 5G, dispositivos portátiles e inteligencia artificial analítica acelera aún más la adopción, mientras que las colaboraciones público-privadas como BARDA–Walgreens ofrecen infraestructura a gran escala que extiende el alcance a comunidades desatendidas del Departamento de Salud y Servicios Humanos. Las plataformas nativas en la nube dominan como columna vertebral de las operaciones de los ensayos; sin embargo, las soluciones híbridas y centradas en aplicaciones ganan terreno al ofrecer interfaces flexibles y amigables para el paciente. La fragmentación moderada del mercado persiste a medida que las organizaciones de investigación por contrato adquieren capacidades digitales y los especialistas en ensayos clínicos descentralizados de nicho atraen financiamiento, pero la consolidación se acelera a través de adquisiciones de alto valor y asociaciones de plataformas.

Conclusiones Clave del Informe

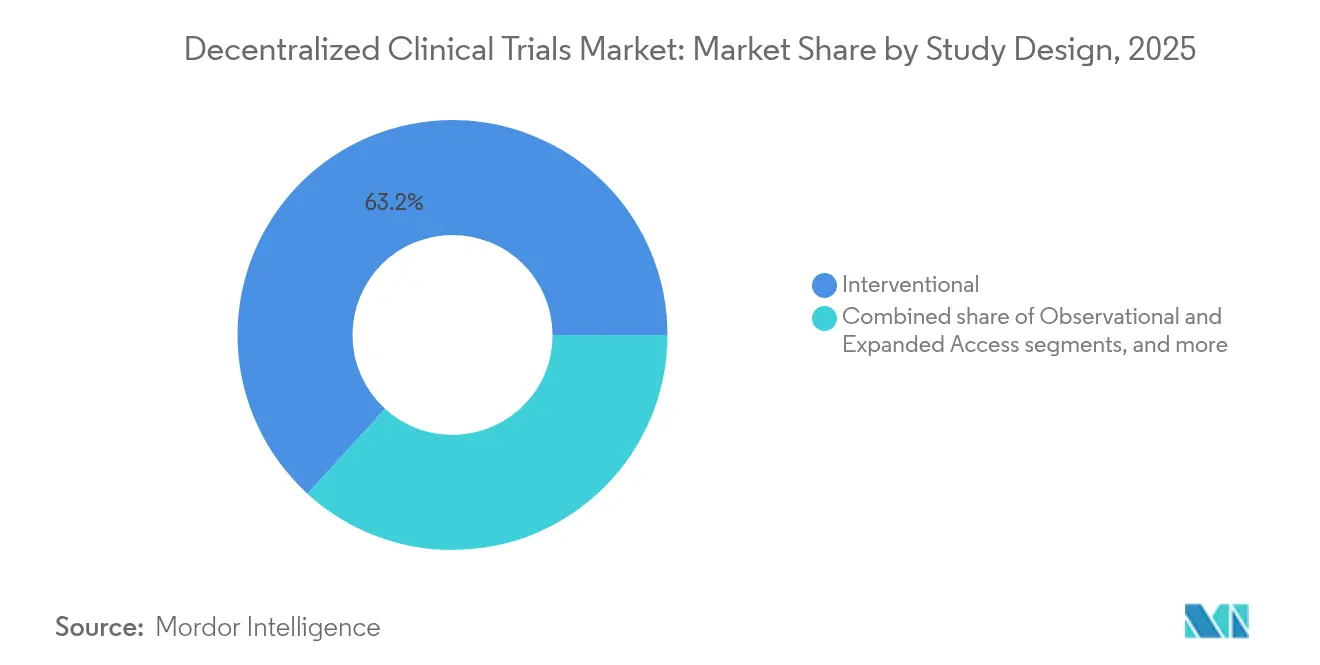

- Por diseño de estudio, los ensayos intervencionales lideraron con una participación de ingresos del 63,21% en 2025, mientras que los ensayos de acceso expandido avanzan a una CAGR del 15,89% hasta 2031.

- Por componente, las plataformas en la nube capturaron el 57,64% de la participación del mercado de ensayos clínicos descentralizados en 2025; se prevé que las soluciones híbridas y centradas en aplicaciones se expandan a una CAGR del 16,48% hasta 2031.

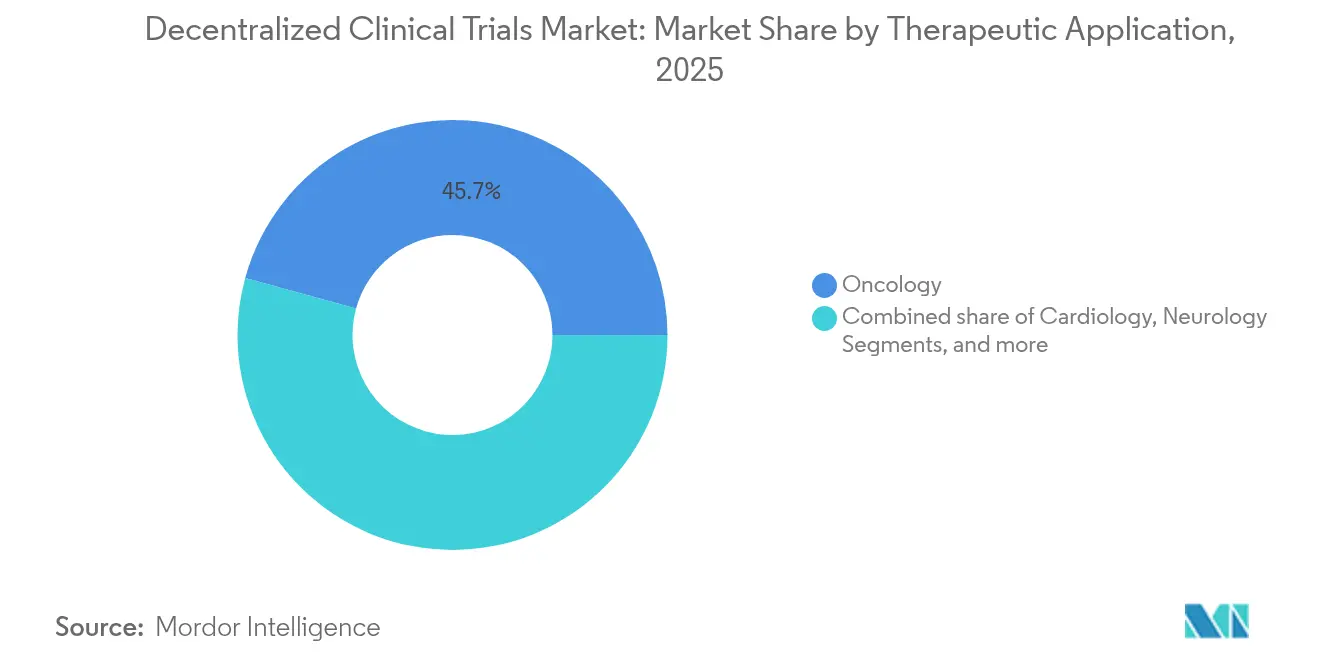

- Por aplicación terapéutica, la oncología representó el 45,72% del tamaño del mercado de ensayos clínicos descentralizados en 2025; se proyecta que la neurología crezca a una CAGR del 16,02% hasta 2031.

- Por usuario final, los patrocinadores farmacéuticos y de biotecnología mantuvieron una participación del 56,98% en 2025, mientras que los fabricantes de dispositivos médicos registran el crecimiento más rápido con una CAGR del 16,87%.

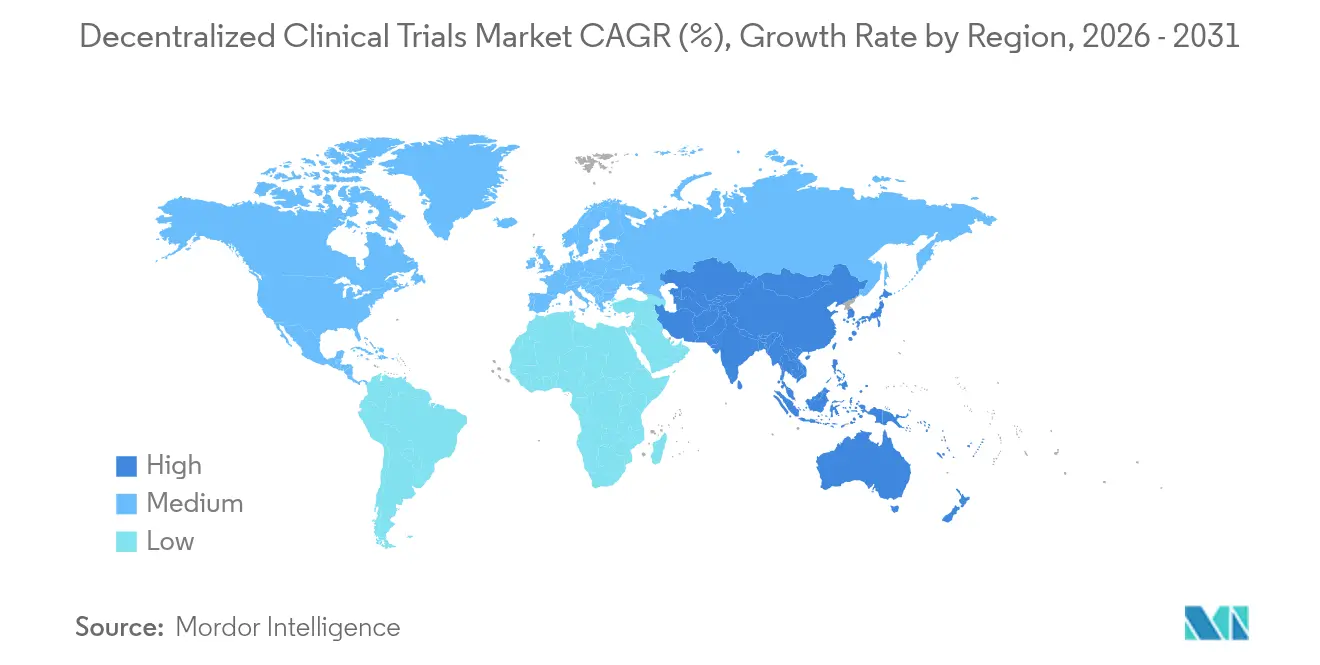

- Por geografía, América del Norte dominó con una participación del 48,12% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 15,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Ensayos Clínicos Descentralizados*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la infraestructura de telesalud y monitoreo remoto de pacientes | +2.8% | Global (América del Norte y Europa lideran) | Mediano plazo (2-4 años) |

| Ganancias de eficiencia demostradas y plazos de estudio acelerados | +2.1% | Global, especialmente EE. UU. y UE | Corto plazo (≤ 2 años) |

| Fortalecimiento del respaldo regulatorio global para modelos de ensayos descentralizados | +1.9% | América del Norte y Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Proliferación de tecnologías portátiles conectadas y biosensores | +1.6% | Global, alto en mercados desarrollados | Largo plazo (≥ 4 años) |

| Surgimiento de brazos de control sintético impulsados por inteligencia artificial y análisis predictivo | +1.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de soluciones de consentimiento basadas en cadena de bloques e integridad de datos | +0.8% | Global, temprano en mercados avanzados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Infraestructura de Telesalud y Monitoreo Remoto de Pacientes

El uso de la telesalud se disparó durante la pandemia y sigue siendo un pilar de la prestación de atención, proporcionando la base para ensayos descentralizados a gran escala. Los programas de monitoreo remoto como la iniciativa de Utah redujeron la HbA1c del 9,73% al 7,81% y disminuyeron la presión arterial sistólica en 7,8 mm Hg, ilustrando el beneficio clínico. Medicare ahora reembolsa los códigos de monitoreo remoto, creando una fuente de ingresos viable para los proveedores[1]Centro de Telesalud y Derecho Electrónico, "Reembolso de Monitoreo Remoto de Medicare," ctel.org. Combinado con la ubicuidad del 5G y los dispositivos portátiles de menor costo, los patrocinadores pueden capturar datos biométricos continuos minimizando las visitas al sitio. Los análisis impulsados por inteligencia artificial convierten las señales sin procesar en información procesable, activando alertas automatizadas que aceleran las intervenciones médicas. Las comunidades rurales y desatendidas, históricamente excluidas de los ensayos, obtienen un acceso sin precedentes a través de la recopilación de datos en el hogar y el apoyo de médicos locales.

Fortalecimiento del Respaldo Regulatorio Global para Modelos de Ensayos Descentralizados

La guía de la FDA de 2024 detalla las visitas de telesalud, el uso de profesionales de salud locales y la aceptación de datos digitales, eliminando la ambigüedad que anteriormente obstaculizaba la inversión[2]Administración de Alimentos y Medicamentos, "Guía de Ensayos Clínicos Descentralizados," fda.gov. Las actualizaciones paralelas de ICH E6(R3) y la Agencia Europea de Medicamentos armonizan las expectativas en los mercados clave. La Autoridad de Ciencias de la Salud de Singapur y la Administración de Productos Terapéuticos de Australia emiten vías de revisión simplificadas, apoyando la escalabilidad multirregional. El cronograma de la FDA para integrar la inteligencia artificial en todos los centros a mediados de 2025 señala apertura hacia análisis avanzados en el diseño y revisión de protocolos. Las reglas más claras disipan las preocupaciones de cumplimiento y dan a los patrocinadores confianza para negociar contratos a largo plazo con proveedores de plataformas.

Proliferación de Tecnologías Portátiles Conectadas y Biosensores

Los dispositivos portátiles de grado médico —desde los oxímetros de pulso de Masimo hasta los parches multiparámetro de Vivalink— desbloquean puntos finales continuos y objetivos a escala poblacional. El veinte por ciento de los ensayos habilitados por Medable ya incorporan feeds de sensores para complementar los datos de evaluación clínica electrónica de resultados. Un estudio de fibrilación auricular con 3.000 pacientes demostró la viabilidad de la captura remota de signos vitales en grandes cohortes. El servicio de Dispositivos Conectados de IQVIA selecciona y valida dispositivos, acelerando la selección e implementación de equipos. La captura pasiva de datos reduce la carga del participante y eleva la densidad de datos, mejorando el poder estadístico al tiempo que apoya el monitoreo de seguridad en tiempo real.

Surgimiento de Brazos de Control Sintético Impulsados por Inteligencia Artificial y Análisis Predictivo

El Acelerador de Ensayos Versión 2 de Phesi alberga perfiles de 132 millones de pacientes y 400.000 cohortes, lo que permite a los planificadores de ensayos pronosticar la inscripción y optimizar los criterios de inclusión[3]Phesi, "Lanzamiento del Acelerador de Ensayos V2," phesi.com. Los brazos de control sintético mitigan los problemas éticos relacionados con la exposición a placebos en oncología y enfermedades raras, reduciendo las demandas de reclutamiento y el riesgo de plazos. Novotech anticipa que la inteligencia artificial gestionará la mitad de las tareas de datos de ensayos para 2025, reduciendo los tiempos de ciclo en un 20%. La guía preliminar de la FDA de febrero de 2025 sobre la evaluación de credibilidad de la inteligencia artificial ofrece un camino hacia la aceptación regulatoria, impulsando implementaciones piloto rápidas entre los principales patrocinadores.

Adopción de Soluciones de Consentimiento Basadas en Cadena de Bloques e Integridad de Datos

METORY —un sistema de consentimiento dinámico basado en cadena de bloques— logró tasas de finalización de consentimiento del 95,7% y tasas de adherencia a medicamentos del 90,8% en un ensayo multicéntrico. La arquitectura federada de Intel y ConsenSys Health protege la privacidad del paciente al tiempo que permite análisis interinstitucionales. Un subestudio aprobado por Health Canada demostró que las cadenas de bloques privadas con permisos pueden proteger los datos longitudinales de los ensayos. La inversión de Pfizer en VitaDAO destaca el interés farmacéutico en los modelos de gobernanza de investigación distribuida, insinuando futuros ecosistemas de financiamiento descentralizado.

Análisis del Impacto de las Restricciones del Mercado de Ensayos Clínicos Descentralizados*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Falta de marcos internacionales armonizados de gobernanza de datos | -1.8% | Global, con impacto particular en ensayos multirregionales | Mediano plazo (2-4 años) |

| Escalada de riesgos de cumplimiento en ciberseguridad y privacidad | -1.2% | Global, con requisitos más estrictos en la UE y emergentes en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Brechas de acceso tecnológico entre cohortes de pacientes mayores y desatendidos | No cuantificado | Áreas rurales y regiones de bajos ingresos en todos los continentes | Mediano plazo (2-4 años) |

| Desafíos no resueltos de reembolso y logística para la recolección de muestras en el hogar | No cuantificado | América del Norte y Europa principalmente, con creciente relevancia en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Falta de Marcos Internacionales Armonizados de Gobernanza de Datos

Los patrocinadores que gestionan el Reglamento General de Protección de Datos, la Ley de Portabilidad y Responsabilidad de Seguros de Salud y las normas de localización de Asia-Pacífico a menudo construyen infraestructuras paralelas, erosionando la ventaja de escala de las plataformas globales de ensayos clínicos descentralizados. La solicitud de comentarios de la FDA de abril de 2025 sobre estándares de datos subraya la incertidumbre persistente que retrasa los protocolos multirregionales. La encuesta de KPMG de 2024 señala la soberanía de datos como una de las tres principales preocupaciones para los ejecutivos de ciencias de la vida. Los estatutos de privacidad divergentes en China e India requieren servidores locales y canalizaciones de datos fragmentadas, elevando el costo y la complejidad operativa. Sin armonización, los patrocinadores priorizan los lanzamientos regionales sobre los diseños de ensayos verdaderamente globales, amortiguando el potencial a largo plazo del mercado de ensayos clínicos descentralizados.

Escalada de Riesgos de Cumplimiento en Ciberseguridad y Privacidad

El sector sanitario soporta 1.426 ciberataques por semana, un 86% más que otros sectores, y los ensayos clínicos descentralizados amplían la superficie de amenaza a través de redes domésticas y dispositivos personales. La guía de sistemas electrónicos de la FDA de octubre de 2024 exige registros de auditoría y validación basada en riesgos, añadiendo carga de cumplimiento. Los inversores ahora examinan la postura de ciberseguridad en la debida diligencia, y los titulares adversos pueden erosionar la confianza de los patrocinadores. Los modelos de inteligencia artificial y aprendizaje automático crean nuevos vectores de ataque a través de entradas adversariales; el fortalecimiento de estas canalizaciones requiere habilidades especializadas escasas. La mayor vigilancia eleva el gasto en seguridad y puede ralentizar la adopción entre los patrocinadores más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Ensayos Clínicos Descentralizados

Por Diseño de Estudio:

Los Ensayos Intervencionales Impulsan el Liderazgo del MercadoLos estudios intervencionales mantuvieron una participación del 63,21% del mercado de ensayos clínicos descentralizados en 2025, lo que refleja la alineación entre los protocolos estructurados y la captura de datos con prioridad remota. Su dominio se ve reforzado por la guía de la FDA que fomenta diseños pragmáticos y aleatorizados dentro de la práctica habitual. Los patrocinadores valoran la capacidad de incorporar visitas de telemedicina y laboratorios de seguridad remotos que reducen la carga del sitio y aceleran la inscripción. Los protocolos de acceso expandido, aunque más pequeños, crecen a una CAGR del 15,89% a medida que los grupos de defensa de pacientes presionan por la disponibilidad temprana de tratamientos. Los estudios observacionales se benefician de la captura simplificada de datos del mundo real, pero carecen de los presupuestos vinculados a la propiedad intelectual que impulsan la adopción intervencional.

La industria de ensayos clínicos descentralizados aprovecha cada vez más los brazos de control sintético impulsados por inteligencia artificial, reduciendo la exposición a placebos y las preocupaciones éticas en oncología. Los feeds automatizados de historiales clínicos electrónicos de Flatiron Health ilustran cómo los marcos pragmáticos difuminan las líneas entre las categorías intervencional y observacional. La aceptación regulatoria acelera la migración de los ensayos en fase tardía hacia modelos descentralizados, consolidando aún más el liderazgo intervencional. Sin embargo, los imperativos de centricidad en el paciente y diversidad garantizan una inversión continua en diseños observacionales de acceso expandido y basados en la comunidad.

Por Componente:

Las Plataformas en la Nube Dominan Mientras las Soluciones Híbridas se AceleranLas plataformas en la nube representaron el 57,64% de la participación del mercado de ensayos clínicos descentralizados en 2025, sustentando el acceso seguro de múltiples partes interesadas, la auditabilidad y los análisis escalables. Los patrocinadores empresariales prefieren entornos validados y conformes con la Parte 11 del Título 21 del Código de Regulaciones Federales que integran la captura electrónica de datos, la evaluación clínica electrónica de resultados y la aleatorización en una sola plataforma. Las plataformas híbridas y centradas en aplicaciones se expanden a una CAGR del 16,48% a medida que la experiencia del usuario se convierte en un diferenciador; las estrategias de uso del dispositivo propio del participante reducen la logística de dispositivos y mejoran la retención. Los portales basados en web siguen siendo relevantes para los flujos de trabajo de los investigadores, pero convergen cada vez más con los marcos móviles.

La presencia de Medable en Google Cloud Marketplace ejemplifica cómo las nubes de hiperescala aceleran los lanzamientos globales al tiempo que ofrecen opciones de residencia de datos regionales. Las bibliotecas de evaluación clínica electrónica de resultados aceleran la construcción de estudios y acortan los plazos de incorporación del primer paciente. ClinSphere de WCG combina la participación de los participantes con la gestión del consentimiento, demostrando la trayectoria híbrida. A medida que los patrocinadores extienden los ensayos a poblaciones de mayor edad, las interfaces móviles intuitivas y la funcionalidad sin conexión influirán en la selección de plataformas e impulsarán el crecimiento en arquitecturas híbridas.

Por Aplicación Terapéutica:

El Liderazgo de la Oncología se Encuentra con la Innovación en NeurologíaLa oncología controló el 45,72% del tamaño del mercado de ensayos clínicos descentralizados en 2025, anclada por la alta necesidad no satisfecha y las preocupaciones sobre la carga del paciente. Las evaluaciones frecuentes y el monitoreo de toxicidad hacen que la captura remota de datos sea invaluable, mientras que los ensayos de medicina de precisión se benefician del cribado genómico rápido y el seguimiento de tele-oncología. La neurología, que se expande a una CAGR del 16,02%, aprovecha los dispositivos portátiles para métricas de marcha, sueño y cognitivas que anteriormente eran inviables en modelos centrados en sitios. Los segmentos de cardiología y respiratorio adoptan el monitoreo continuo de signos vitales, mientras que los programas de enfermedades raras encuentran en los ensayos clínicos descentralizados una herramienta esencial para llegar a cohortes dispersas.

La plataforma myeloMATCH operada por Thermo Fisher y el Instituto Nacional del Cáncer abarca 2.200 sitios y canaliza información genómica hacia la correspondencia de ensayos, un hito para la descentralización en oncología. El estudio de encefalomielitis miálgica/síndrome de fatiga crónica habilitado por Oura de Lindus Health muestra el potencial de la neurología para protocolos completamente virtuales con alta retención. Los resultados reportados por los pacientes en tiempo real profundizan los conocimientos de seguridad, y los constructos de control sintético aceleran las comparaciones de eficacia, impulsando la adopción en todas las áreas terapéuticas.

Por Usuario Final:

El Dominio Farmacéutico Desafiado por la Innovación en DispositivosLas empresas farmacéuticas y de biotecnología controlaron el 56,98% del mercado de ensayos clínicos descentralizados en 2025, impulsadas por la intensidad de investigación y desarrollo y las presiones del ciclo de vida de las patentes. Estos patrocinadores integran flujos de trabajo de ensayos clínicos descentralizados para comprimir los plazos y cumplir los objetivos de diversidad exigidos por los reguladores. Los fabricantes de dispositivos médicos, sin embargo, son el segmento de más rápido crecimiento con una CAGR del 16,87%, ya que la validación de dispositivos portátiles y la vigilancia poscomercialización se alinean naturalmente con el monitoreo remoto. Las organizaciones de investigación por contrato se asocian en todos los segmentos, proporcionando tecnología y servicios que acortan las curvas de adopción. Los institutos académicos pilotan metodologías novedosas que luego se trasladan a la práctica industrial.

Los módulos de evaluación de viabilidad y las herramientas de reclutamiento en tiempo real de Oracle Health Sciences ejemplifican la infraestructura que atiende a los patrocinadores farmacéuticos. La red de investigación Q-Centrix ilustra el giro de los hospitales hacia la participación en ensayos impulsada por datos. Las empresas de dispositivos despliegan sensores conectados que alimentan puntos finales de eficacia continuos, fundamentales para la evidencia de reembolso. La tensión competitiva en torno a la propiedad intelectual digital y las capacidades analíticas dará forma a la selección de proveedores en todos los grupos de usuarios finales.

Análisis Geográfico

Mercado de Ensayos Clínicos Descentralizados en América del Norte

América del Norte concentró el 48,12% del mercado de ensayos clínicos descentralizados en 2025, impulsada por un sólido reembolso de telesalud, la orientación de la FDA y un importante flujo de capital de riesgo. El contrato de Walgreens con BARDA aprovecha 9.000 ubicaciones de farmacias para llegar a comunidades subrepresentadas, sentando un precedente para los ecosistemas de ensayos basados en el comercio minorista. Los estándares de datos coordinados de Canadá permiten estudios interprovinciales eficientes, mientras que las reformas de telecomunicaciones de México respaldan implementaciones de monitoreo remoto de bajo costo.

Mercado de Ensayos Clínicos Descentralizados en Asia-Pacífico

Asia-Pacífico registra la CAGR más rápida del 15,32% hasta 2031, impulsada por ventajas de costos del 30–40% y ágiles vías regulatorias. La iniciativa de salud digital de Japón apunta a una CAGR del 7,29% hasta 2028, aprovechando el 5G y una demografía envejecida. Las reformas regulatorias de China redujeron los tiempos de revisión de IND, impulsando un aumento en las iniciaciones de ensayos nacionales hacia el 26,5% del total mundial para 2020. Singapur y Australia publican directrices de ensayos clínicos descentralizados que se armonizan con los principios de ICH y la FDA, facilitando protocolos multirregionales. La adquisición de la CRO estadounidense NCGS por parte de Novotech señala la intención de los actores de Asia-Pacífico de combinar el liderazgo en costos con la experiencia orientada a la FDA.

Mercado de Ensayos Clínicos Descentralizados en EMEA y América del Sur

Europa, adoptante maduro, se beneficia de la orientación de la EMA que se alinea con el RGPD, lo que permite ensayos transfronterizos dentro del bloque. La fusión de OCT Clinical y palleos healthcare crea una red de cobertura de 300 millones de personas en Europa Central y Oriental, ampliando las opciones de sitios para los patrocinadores. Oriente Medio y África, y América del Sur siguen siendo incipientes pero prometedores; la creciente penetración de teléfonos inteligentes y las políticas de e-health favorables sientan las bases para la futura expansión del mercado de ensayos clínicos descentralizados.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente fragmentada a medida que las organizaciones de investigación por contrato establecidas integran herramientas digitales y los proveedores especializados escalan sus ofertas de nicho. IQVIA opera más de 500 estudios descentralizados activos en 75 países, utilizando bibliotecas de dispositivos conectados propias y activos logísticos globales para gestionar la ejecución de extremo a extremo. La plataforma de Medidata, bajo Dassault Systèmes, superpone la gestión de sitios virtuales y el consentimiento electrónico sobre su columna vertebral de captura electrónica de datos, convirtiéndola en un entorno integral para los patrocinadores que buscan continuidad de datos. Thermo Fisher Scientific combina los servicios de organización de desarrollo y fabricación por contrato con la externalización de investigación clínica, evidenciado por su adquisición de PPD por USD 17,4 mil millones, para proporcionar capacidades de molécula a mercado que incorporan opciones de ensayos clínicos descentralizados desde el desarrollo temprano.

Los innovadores especializados se diferencian en la participación del paciente. El modelo Metasite de Science 37 moviliza a profesionales de salud locales y médicos de telemedicina para reducir los desplazamientos de los participantes. Obvio Health emplea tareas gamificadas en teléfonos inteligentes para elevar las tasas de cumplimiento en estudios de salud materna. Los disruptores centrados en inteligencia artificial como Phesi y Grove AI convierten datos de pacientes a gran escala en herramientas de inscripción predictiva que reducen el desperdicio en el cribado. La consolidación se acelera; la adquisición de EmVenio por parte de PCM Trials y los nuevos servicios Accelerator de Thermo Fisher ilustran el impulso hacia ofertas verticalmente integradas que prometen velocidad e integridad de datos.

La selección de proveedores depende cada vez más de las credenciales de ciberseguridad y la gobernanza de datos transfronterizos. Las empresas con certificación ISO 27001 y arquitecturas de confianza cero ganan licitaciones multirregionales. Las asociaciones estratégicas con nubes de hiperescala y fabricantes de equipos originales de dispositivos médicos fortalecen la fidelización del ecosistema, posicionando a las plataformas líderes para capturar una participación desproporcionada a medida que los patrocinadores empresariales estandarizan en proveedores preferidos.

Líderes de la Industria de Ensayos Clínicos Descentralizados

IQVIA Inc.

ICON plc

Thermo Fisher Scientific, Inc.

Labcorp Drug Development

Dassault Systèmes

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Ensayos Clínicos Descentralizados

- Advarra

- Thermo Fisher Scientific (Clinical Research Group)

- IQVIA

- Dassault Systèmes

- Clario

- ProPharma

- Obvio Health

- Oracle (Health Sciences)

- Veristat

- Everest Global

- Curavit

- Curebase

- Florence Healthcare

- ICON

- LabCorp

- Parexel International

- Syneos Health

- Signant Health

- Science 37

- Medable

Desarrollo Reciente de la Industria en el Mercado de Ensayos Clínicos Descentralizados

- Febrero de 2025: La FDA lanzó Elsa, una herramienta de inteligencia artificial generativa para agilizar la revisión de protocolos, insinuando aprobaciones más rápidas de ensayos clínicos descentralizados.

- Febrero de 2025: Allucent obtuvo un contrato de 5 años con BARDA para reforzar las operaciones descentralizadas bajo su programa D-COHRe.

- Enero de 2025: Lindus Health recaudó USD 55 millones para escalar su plataforma de ensayos virtuales.

- Enero de 2025: Phesi lanzó el Acelerador de Ensayos V2, expandiéndose a 132 millones de perfiles de pacientes y 400.000 cohortes para la inscripción predictiva.

- Enero de 2025: Medable se asoció con Google Cloud y Masimo para incorporar escalabilidad en la nube y dispositivos portátiles de grado médico en los flujos de trabajo de ensayos clínicos descentralizados.

Mercado de Ensayos Clínicos Descentralizados Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro análisis contabiliza cada dólar de tecnología y servicio que permite a los pacientes, investigadores o monitores llevar a cabo tareas de ensayos de forma remota, incluidas plataformas en la nube, consentimiento electrónico, dispositivos portátiles conectados, enfermería domiciliaria y logística directa al paciente en todas las fases, diseños de estudio y áreas terapéuticas a nivel mundial.

Exclusión del alcance: el software de telesalud genérico y los envíos de mensajería rutinarios no vinculados a un protocolo de ensayo regulado quedan fuera del modelo.

Descripción General de la Segmentación

- Por Diseño de Estudio

- Intervencional

- Observacional

- Acceso Expandido

- Por Componente

- Plataformas Basadas en la Nube

- Plataformas Basadas en la Web

- Plataformas Híbridas y Centradas en Aplicaciones

- Por Aplicación Terapéutica

- Oncología

- Cardiología

- Neurología

- Respiratorio

- Otras Aplicaciones Terapéuticas

- Por Usuario Final

- Patrocinadores Farmacéuticos y de Biotecnología

- Fabricantes de Dispositivos Médicos

- Organizaciones de Investigación por Contrato

- Institutos Académicos y de Investigación

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas y encuestas con jefes de operaciones de organizaciones de investigación por contrato, gerentes de producto de plataformas descentralizadas, enfermeras de sitio y responsables de políticas de pagadores en América del Norte, Europa y Asia fundamentan los precios de referencia, las tasas de adopción híbrida y los obstáculos de cumplimiento.

Investigación Documental

Los analistas de escritorio de Mordor Intelligence recopilan recuentos granulares de inicio de ensayos, tamaños de inscripción y volúmenes de envío de dispositivos de los registros de la Administración de Alimentos y Medicamentos y la Agencia Europea de Medicamentos, ClinicalTrials.gov, códigos aduaneros y presentaciones de organizaciones de investigación por contrato cotizadas, y luego los enriquecen con ratios de adopción, curvas de costos y cronogramas regulatorios reportados por la Asociación de Información y Divulgación de Medicamentos, la Agencia de Reducción de Amenazas de Defensa y las principales revistas. Repositorios de pago seleccionados como Dow Jones Factiva, D&B Hoovers y Questel cierran las brechas de ingresos y patentes de las empresas, mientras que muchas fuentes abiertas adicionales completan los supuestos.

Dimensionamiento del Mercado y Pronóstico

Comenzamos con un conjunto descendente construido a partir de recuentos globales de ensayos multiplicados por números ponderados de visitas remotas y gasto promedio por visita. Luego sometemos los totales a pruebas de estrés con acumulaciones de proveedores en kits de biosensores y licencias de plataformas. Los impulsores clave modelados incluyen la participación de la oncología en los protocolos remotos, el precio medio del kit, el alcance de la banda ancha y el momento de la nueva guía de la FDA. Los pronósticos hasta 2030 utilizan regresión multivariante combinada con análisis de escenarios para capturar impactos regulatorios o de costos, y cualquier microdato faltante se puentea a través de proxies conservadores de tipos de estudio adyacentes; solo después de que esas verificaciones cruzadas convergen publicamos el valor final del mercado.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por filtros de anomalías frente a indicadores externos, reciben revisión doble de analistas y activan verificaciones de expertos cuando surgen umbrales de varianza. Los informes se actualizan cada año y pueden actualizarse a mitad de ciclo tras normas de referencia o grandes avances tecnológicos.

Por Qué la Línea de Base de Ensayos Clínicos Descentralizados de Mordor Genera Confianza en los Tomadores de Decisiones

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes alcances, escalas de precios y cadencias de actualización. El conjunto de variables disciplinado de Mordor mantiene nuestra línea de base estable pero receptiva cuando los hechos cambian.

La mayoría de las brechas aparecen cuando otros editores omiten los ensayos híbridos, aplican un costo de visita plano a nivel mundial o congelan la moneda a la fecha del contrato, mientras que Mordor incorpora tasas de cambio trimestrales, escalas de costos específicas por región y curvas de adopción fase por fase en el modelo.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 9,39 mil millones | ||

| USD 8,77 mil millones | Consultora Global A | Diseños híbridos excluidos |

| USD 8,66 mil millones | Editorial de Investigación de la Industria B | Solo se contabilizaron América del Norte y Europa |

| USD 8,80 mil millones | Empresa de Análisis Regional C | Precios de dispositivos estáticos y tipo de cambio fijo |

Esta comparación muestra que el alcance verificado de forma cruzada de Mordor, los insumos de costos en tiempo real y la cadencia de actualización programada ofrecen una línea de base transparente y equilibrada que los planificadores pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ensayos clínicos descentralizados?

El mercado de ensayos clínicos descentralizados se sitúa en USD 10,74 mil millones en 2026 y se proyecta que alcance USD 21,06 mil millones para 2031.

¿Qué región lidera el mercado de ensayos clínicos descentralizados?

América del Norte ostenta una participación de mercado del 48,12%, impulsada por una sólida infraestructura de telesalud y la guía favorable de la FDA.

¿Qué diseño de estudio es más común en los ensayos clínicos descentralizados?

Advarra, Thermo Fisher Scientific Inc, IQVIA Inc, Medidata y Clario son las principales empresas que operan en el Mercado de Ensayos Clínicos Descentralizados.

¿Cuál es la región de más rápido crecimiento en el Mercado de Ensayos Clínicos Descentralizados?

Los ensayos intervencionales dominan con una participación del 63,21%, lo que refleja su compatibilidad con el monitoreo remoto y los puntos finales estructurados.

¿Qué tan rápido está creciendo el mercado de Asia-Pacífico?

Asia-Pacífico es la región de más rápido crecimiento, con una previsión de expansión a una CAGR del 15,32% hasta 2031 debido a las ventajas de costo y las regulaciones simplificadas.

¿Qué plataformas tecnológicas tienen la mayor participación?

Las plataformas basadas en la nube lideran con el 57,64% de la participación del mercado de ensayos clínicos descentralizados, gracias a sus capacidades de escalabilidad y cumplimiento normativo.

¿Cuál es la mayor restricción que enfrentan los ensayos clínicos descentralizados?

La falta de marcos internacionales armonizados de gobernanza de datos aumenta la complejidad y el costo de los ensayos multirregionales, amortiguando el impulso de adopción.

Última actualización de la página el: