Tamaño y Participación del Mercado de Plataformas Clínicas Basadas en Conocimiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

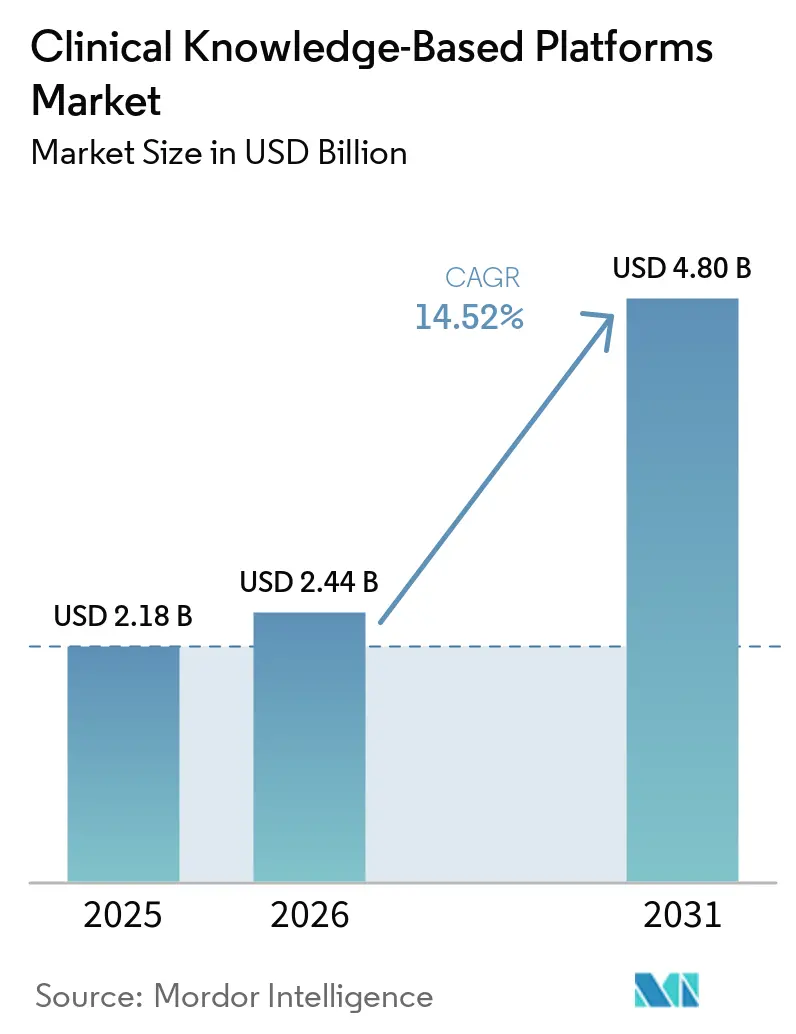

| Tamaño del Mercado (2026) | 2.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

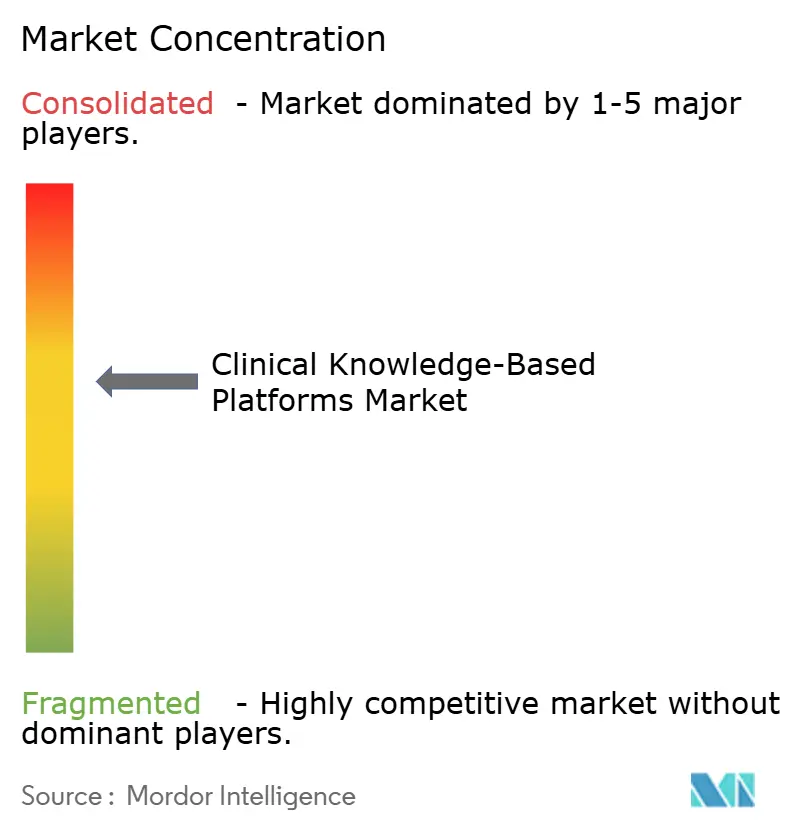

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas Clínicas Basadas en Conocimiento por Mordor Intelligence

Se espera que el tamaño del mercado de Plataformas Clínicas Basadas en Conocimiento sea de USD 2,18 mil millones en 2025, USD 2,44 mil millones en 2026, y alcance USD 4,80 mil millones en 2031, creciendo a una CAGR del 14,52% de 2026 a 2031. La expansión del reembolso basado en valor, la aceleración de la adopción de la medicina basada en evidencia y la rápida incorporación de modelos de lenguaje de gran escala están profundizando la demanda en hospitales, pagadores y redes ambulatorias. La elasticidad de la nube sustenta ahora las actualizaciones de directrices en tiempo real y la inferencia de alto volumen, mientras que los mandatos regulatorios como la Norma Final de Autorización Previa de CMS están incorporando la conectividad de API FHIR en los flujos de trabajo diarios. La intensidad competitiva está aumentando a medida que los editores de referencia establecidos incorporan capas de inteligencia artificial generativa y los proveedores de HCE lanzan módulos nativos de soporte a la decisión que amenazan a los proveedores independientes. El impulso inversor es más fuerte en los mercados donde las penalizaciones por seguridad del paciente y las normas de intercambio de datos ya alinean las recompensas financieras con el cumplimiento de las directrices.

Conclusiones Clave del Informe

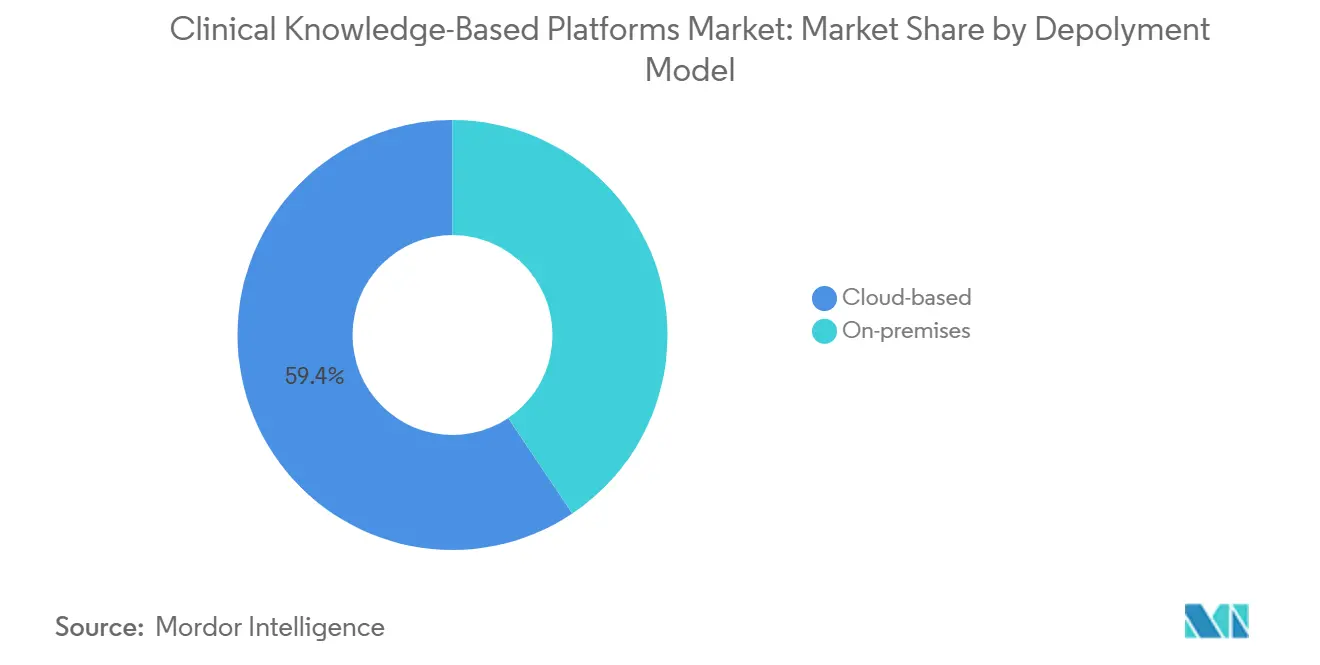

- Por modelo de implementación, las plataformas basadas en la nube captaron el 59,38% de la participación del mercado de Plataformas Clínicas Basadas en Conocimiento en 2025. Se proyecta que las implementaciones basadas en la nube se expandan a una CAGR del 15,54% hasta 2031, la tasa más rápida entre los modelos de implementación.

- Por usuario final, los hospitales y sistemas de salud mantuvieron el 56,43% de la participación del mercado de Plataformas Clínicas Basadas en Conocimiento en 2025. Los pagadores de atención médica registran el mayor crecimiento, avanzando a una CAGR del 15,72% hasta 2031.

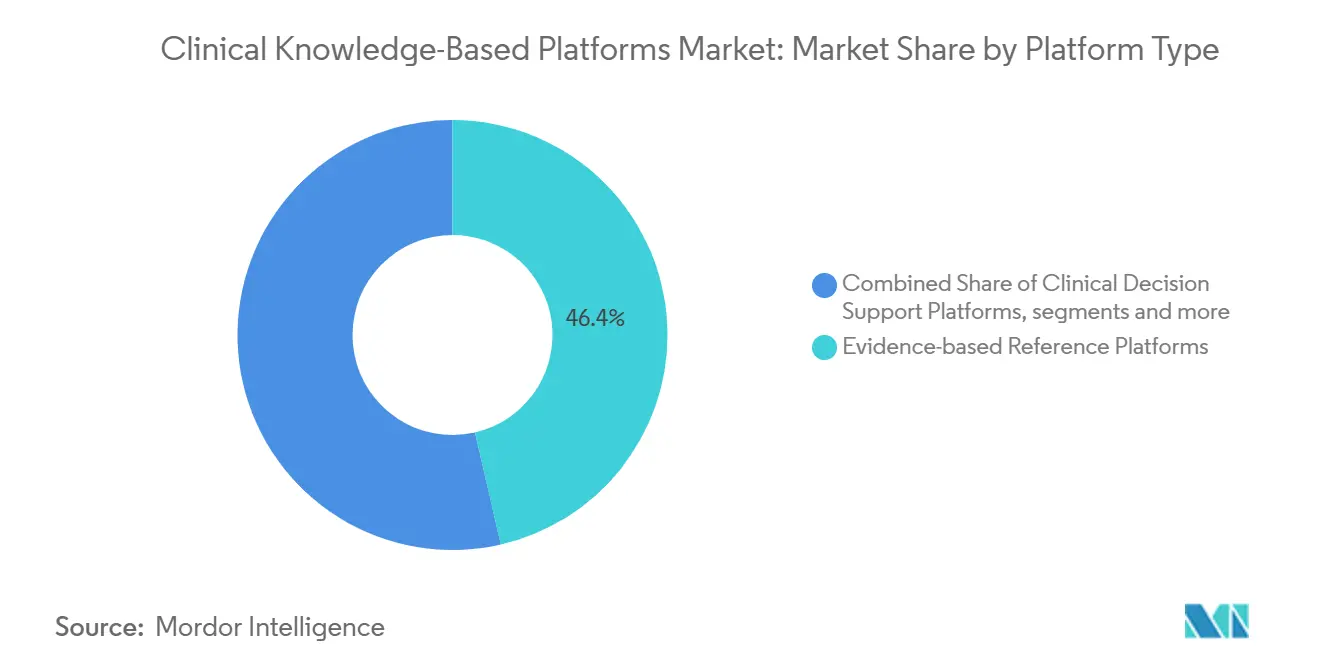

- Por tipo de plataforma, las plataformas de referencia basadas en evidencia lideraron con una participación de ingresos del 46,44% en 2025. Se prevé que las plataformas de soporte a la decisión clínica crezcan a una CAGR del 16,61% hasta 2031, superando a todos los demás grupos de plataformas.

- Por región, América del Norte lideró con una participación de ingresos del 48,26% en 2025. Se prevé que Asia-Pacífico crezca a una CAGR del 16,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas Clínicas Basadas en Conocimiento

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de la Medicina Basada en Evidencia | +3.2% | América del Norte, Europa Occidental como primeros adoptantes | Mediano plazo (2-4 años) |

| Crecimiento Exponencial de los Volúmenes de Datos Clínicos | +2.8% | Global, núcleo en APAC | Largo plazo (≥ 4 años) |

| Mandatos Regulatorios para Reducir Errores de Medicación | +2.5% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Expansión de los Modelos de Reembolso de Atención Basada en Valor | +2.4% | América del Norte dominante | Mediano plazo (2-4 años) |

| Integración de Modelos de Lenguaje de Gran Escala en las Plataformas | +2.9% | América del Norte y China lideran | Corto plazo (≤ 2 años) |

| Mercados de API Basados en FHIR que Habilitan Servicios de Conexión Inmediata | +2.1% | América del Norte, núcleo en UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de la Medicina Basada en Evidencia

Los sistemas de salud están incorporando vías estandarizadas en conjuntos de órdenes para reducir la variabilidad, acortar la duración de la estancia y salvaguardar el reembolso. Alexandria de Atropos Health curó 33 millones de artefactos de evidencia en 2025, permitiendo a los clínicos obtener respuestas de efectividad comparativa en segundos. Los servicios de oncología y cardiología sienten este cambio de manera más aguda porque los volúmenes de directrices superan la capacidad de revisión manual. Elsevier extendió ClinicalKey AI a más de 300 hospitales en febrero de 2026, integrándose con Epic y DrFirst para que los fragmentos de directrices aparezcan en el momento de la prescripción.[1]Elsevier, "ClinicalKey AI amplía su presencia hospitalaria," elsevier.com Las sociedades especializadas ahora incorporan sus recomendaciones directamente en los flujos de trabajo, aumentando la adherencia inmediata. A medida que se intensifican las penalizaciones por reingresos, el mercado de Plataformas Clínicas Basadas en Conocimiento se convierte en un requisito operativo en lugar de una mejora opcional.

Crecimiento Exponencial de los Volúmenes de Datos Clínicos

El APOLLO AI de Mayo Clinic ingirió 25 mil millones de eventos clínicos en 2025, produciendo modelos fundacionales entrenados con décadas de registros longitudinales.[2]Mayo Clinic, "Iniciativa del Modelo Fundacional APOLLO AI," mayoclinic.orgLos monitores continuos de glucosa, la telemetría portátil y los paneles genómicos vierten terabytes de datos que superan la capacidad de síntesis humana. InterSystems IRIS for Health impulsa el ChatEHR de Stanford Health Care, recuperando notas y tendencias contextuales en tiempo real. En abril de 2026, Nature publicó DxDirector-7B, mostrando una precisión diagnóstica a nivel de especialista en 14 disciplinas. Sin embargo, los esquemas de codificación fragmentados y la adopción inconsistente de FHIR dificultan la agregación multisitio, especialmente en los Estados Unidos donde la consolidación hospitalaria sigue siendo incompleta.

Mandatos Regulatorios para Reducir Errores de Medicación

Las guías SAFER de la FDA y las normas de la Ley de Curas del Siglo XXI obligan a los hospitales a implementar la verificación de medicamentos en tiempo real; la propia agencia implementó un sistema de inteligencia artificial agéntica en diciembre de 2025.[3]FDA de EE. UU., "Guías SAFER y Sistema de IA Agéntica," fda.gov First Databank respondió con AlertSpace 2.0, un nivel de aprendizaje automático que silencia las notificaciones de bajo valor. CMS vincula el reembolso a las puntuaciones de eventos adversos por medicamentos, mientras que la Agencia Europea de Medicamentos insta a la prescripción electrónica con controles integrados. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón aprobó dispositivos de software como dispositivo médico de inteligencia artificial en 2024, abriendo vías en Asia-Pacífico. En conjunto, estas directivas inyectan urgencia —y presupuesto— en la adopción del mercado de Plataformas Clínicas Basadas en Conocimiento.

Expansión de los Modelos de Reembolso de Atención Basada en Valor

El Sistema de Pago por Incentivos Basado en el Mérito de CMS realiza un seguimiento de las pruebas de retinopatía diabética, el control de la presión arterial y las pruebas de detección de cáncer, todas medibles a través de motores de conocimiento clínico. A partir de enero de 2026, los pagadores deben responder a las consultas de autorización previa en un plazo de 72 horas a través de API FHIR, acelerando la automatización de la gestión de la utilización. UnitedHealth, Anthem y Cigna canalizan inversiones hacia servicios de adjudicación de inteligencia artificial para reducir costos y agilizar las aprobaciones de proveedores. BetterCare de EvidenceCare generó más de USD 100 millones en ahorros para clientes durante 2025 al reducir las imágenes y los ingresos injustificados. Pilotos similares basados en valor en Australia y el Reino Unido presagian una adopción global más amplia.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Barreras de Interoperabilidad con HCE Heredadas | −1.8% | Global, agudo en el mercado fragmentado de EE. UU. | Mediano plazo (2-4 años) |

| Fatiga por Alertas y Preocupaciones de Confianza de los Clínicos | −1.5% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Altos Costos de Implementación para Consultorios Pequeños | −1.2% | América del Norte, APAC rural | Largo plazo (≥ 4 años) |

| Litigios de Propiedad Intelectual en Torno a Algoritmos Clínicos Propietarios | −0.9% | América del Norte, UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Barreras de Interoperabilidad con HCE Heredadas

Muchos hospitales aún utilizan feeds HL7 v2 y modelos de datos a medida. La transición a la nube de Cerner de Oracle, anunciada en febrero de 2026, se desarrollará a lo largo de años, dejando bases de instalación heterogéneas en su lugar. Las discrepancias semánticas —"HbA1c" frente a "hemoglobina glucosilada"— reducen la precisión del soporte a la decisión. El middleware de Smile CDR e InterSystems puede traducir formatos, pero añade latencia y sobrecarga de mantenimiento. Las instalaciones que carecen de personal de TI sólido tienen dificultades para mantener estos adaptadores actualizados, lo que ralentiza la penetración del mercado de Plataformas Clínicas Basadas en Conocimiento en entornos rurales y comunitarios.

Fatiga por Alertas y Preocupaciones de Confianza de los Clínicos

Estudios revisados por pares muestran tasas de omisión del 49% al 96% para las alertas interruptivas. Cuando las interacciones menores generan las mismas advertencias que las potencialmente mortales, los clínicos descartan las ventanas emergentes de forma refleja. AlertSpace 2.0 de First Databank ahora clasifica los avisos por gravedad, aunque la mayoría de las HCE heredadas aún carecen de filtrado dinámico. El agotamiento vinculado al tiempo de documentación magnifica la resistencia, y el razonamiento opaco de la inteligencia artificial genera preocupaciones de responsabilidad. La explicabilidad clara y la puntuación de gravedad por niveles son requisitos previos para una mayor confianza dentro del mercado de Plataformas Clínicas Basadas en Conocimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Nube Domina a Medida que las Cargas de Trabajo de Inferencia Escalan

El segmento basado en la nube registró USD 1,29 mil millones y el 59,38% del mercado de Plataformas Clínicas Basadas en Conocimiento en 2025, superando ampliamente la demanda en instalaciones propias. El cómputo elástico absorbe los picos en las llamadas de inferencia de los modelos de lenguaje de gran escala, mientras que las arquitecturas de inquilino único satisfacen el cumplimiento de HIPAA y GDPR. El servidor MedProof de First Databank ejecuta clústeres multiinquilino que gestionan millones de llamadas API diarias sin instalaciones locales. Elsevier aprovecha Azure para ofrecer recuperación de evidencia en menos de un segundo a más de 300 hospitales. Estas dinámicas impulsan una CAGR del 15,54% para la nube, más del doble del ritmo en instalaciones propias, sosteniendo la narrativa de crecimiento más amplia del mercado de Plataformas Clínicas Basadas en Conocimiento.

Las implementaciones en instalaciones propias persisten donde prevalecen los estatutos de soberanía de datos o los mandatos de aislamiento de red, como en hospitales militares y algunos hospitales gubernamentales chinos. La hoja de ruta híbrida de Cerner de Oracle mantiene los registros sensibles de forma local mientras traslada los análisis a su nube cuando la política lo permite. Sin embargo, las tareas de parcheo, planificación de capacidad y actualización de contenido sobrecargan a los equipos internos, inclinando los nuevos contratos hacia variantes gestionadas o de nube privada. Los proveedores que comercializan dispositivos reforzados con servicios de actualización automática incluidos captarán el gasto residual en instalaciones propias, pero la tendencia secular favorece la expansión en la nube.

Por Usuario Final: Los Pagadores de Atención Médica se Aceleran a Medida que la Autorización Previa Digital Toma Impulso

Los hospitales y sistemas de salud generaron USD 1,23 mil millones, o el 56,43%, de los ingresos de 2025 dentro del mercado de Plataformas Clínicas Basadas en Conocimiento. Estos compradores lideran en métricas de seguridad y enfrentan penalizaciones directas de CMS por eventos adversos. El repositorio APOLLO de 25 mil millones de eventos de Mayo Clinic ejemplifica las ventajas de escala que ejercen los centros académicos. Los hospitales universitarios también valoran los registros de investigación que aprovechan datos estandarizados para acelerar la inscripción en ensayos clínicos y las actualizaciones de directrices.

Los pagadores de atención médica registran la trayectoria más rápida con una CAGR del 15,72% a medida que CMS exige respuestas de autorización previa en 72 horas a través de API FHIR. UnitedHealth, Anthem y Cigna canalizan la adjudicación de inteligencia artificial para reducir las revisiones manuales. BetterCare de EvidenceCare ahorró más de USD 100 millones a los clientes pagadores al eliminar imágenes de bajo valor en 2025. Los centros ambulatorios adoptan herramientas en la nube más ligeras, especialmente cuando se incluyen con su licencia de HCE, ampliando la huella del mercado de Plataformas Clínicas Basadas en Conocimiento.

Por Tipo de Plataforma: El Soporte a la Decisión Clínica Crece Impulsado por la Inteligencia Artificial Generativa

Las plataformas de referencia basadas en evidencia representaron el 46,44% de los ingresos en 2025, ancladas por UpToDate y ClinicalKey. Estas bibliotecas estáticas siguen siendo el fundamento de la confianza de los médicos. Sin embargo, los módulos de soporte a la decisión clínica que fusionan el contexto del paciente con los análisis de laboratorio en tiempo real se están expandiendo rápidamente; una CAGR del 16,61% los impulsará por encima de las referencias antes de 2031. El Marco Agéntico de Corti redacta notas y sugiere tratamientos en vivo durante la consulta. La patente de razonamiento multimodelo de Predictiv AI ilustra el avance hacia el diagnóstico diferencial autónomo. Las API como MedProof reducen la fricción de integración, extendiendo el alcance a través de entornos de HCE heterogéneos y profundizando la penetración del mercado de Plataformas Clínicas Basadas en Conocimiento.

Los proveedores de referencia responden incorporando interfaces generativas que presentan actualizaciones concisas, aliviando la carga cognitiva de los clínicos. Las herramientas de gestión de vías clínicas —Zynx Health se asoció con Innovaccer para incorporar vías de conjuntos de órdenes— vinculan alertas discretas de soporte a la decisión clínica en planes de atención longitudinales. Esta convergencia difumina las líneas de categoría y alimenta la venta cruzada a medida que los compradores buscan pilas de conocimiento unificadas en lugar de soluciones puntuales.

Análisis Geográfico

América del Norte contribuyó con el 48,26% de los ingresos de 2025 al mercado de Plataformas Clínicas Basadas en Conocimiento, impulsada por una penetración de HCE casi universal y penalizaciones de reembolso basadas en resultados. La Norma Final de CMS obliga a los pagadores a abrir interfaces FHIR, estimulando a los proveedores centrados en API. Epic registra 175 casos de uso de inteligencia artificial generativa en desarrollo, lo que indica la rapidez con que se acortan los ciclos de innovación. El lanzamiento de MedProof de First Databank reduce los costos de cambio, fragmentando el bloqueo de los proveedores establecidos. La heterogeneidad de proveedores en sistemas como Epic, Oracle y Meditech aumenta la complejidad de integración y ralentiza los plazos de implementación, particularmente en entornos hospitalarios más pequeños.

Asia-Pacífico está en camino de alcanzar una CAGR del 16,44% y casi duplicará su participación para 2031. La Misión Digital Ayushman Bharat de India emitió 680 millones de identificaciones de salud y registró 260.000 instalaciones en 2025. La Administración Nacional de Productos Médicos de China había aprobado más de 170 dispositivos médicos de inteligencia artificial en 2024, creando conjuntos de datos locales de razonamiento clínico. La vía de software como dispositivo médico de inteligencia artificial de Japón y la Ley de Atención Médica Digital de Corea del Sur amplían los códigos de telemedicina, aumentando la demanda de soporte a la decisión clínica en la nube para el monitoreo remoto. Sin embargo, los diversos idiomas y los estatutos de localización de datos obligan a los proveedores a construir ontologías y zonas de alojamiento específicas para cada región, lo que añade costos.

La trayectoria de Europa depende de la Ley de Inteligencia Artificial de la UE que clasifica el soporte a la decisión clínica como de alto riesgo, exigiendo evaluaciones de conformidad y vigilancia poscomercialización. Las normas del RGPD elevan la carga de cumplimiento, pero refuerzan la preferencia de los compradores por proveedores establecidos con sistemas de calidad auditados. El NHS de Inglaterra pilota contratos basados en valor vinculados a resultados de triaje digital y monitoreo remoto. Alemania, Francia e Italia buscan liquidez de datos transfronterizos a través del Espacio Europeo de Datos de Salud para 2027, lo que debería desbloquear análisis de soporte a la decisión clínica federados. El gasto en Oriente Medio y África sigue siendo incipiente, pero se acelera donde Arabia Saudita y los Emiratos Árabes Unidos invierten en infraestructura de salud en la nube, mientras que América Latina lucha con la volatilidad macroeconómica que retrasa los despliegues a gran escala, empujando a los proveedores hacia el software como servicio por suscripción en lugar de gastos de capital.

Panorama Competitivo

La concentración del mercado es moderada; los editores de referencia establecidos Wolters Kluwer, Elsevier y BMJ aprovechan décadas de rigor editorial, mientras que los proveedores especializados en soporte a la decisión clínica como EvidenceCare, Zynx Health e Isabel Healthcare se diferencian por la integración en flujos de trabajo en vivo. La estrategia de API primero de MedProof de First Databank ejemplifica los cambios de arquitectura que erosionan el bloqueo de proveedores.

Los gigantes de HCE Epic y Oracle incorporan soporte a la decisión clínica nativo, lo que representa amenazas de integración vertical, pero también abre ecosistemas de tiendas de aplicaciones que los proveedores más pequeños pueden aprovechar. Las actualizaciones continuas de evidencia —las aprobaciones de medicamentos ahora son semanales— crean complejidad operativa que favorece a los proveedores establecidos con mayor capital capaces de mantener equipos editoriales. El crecimiento en espacios no atendidos se encuentra en instalaciones ambulatorias y rurales donde los presupuestos de capital son ajustados, pero las métricas de calidad coinciden con las obligaciones hospitalarias. El software como servicio en la nube con conectores de HCE preintegrados reduce las barreras.

Los participantes de verificadores de síntomas directos al consumidor, incluidos Infermedica y Ada Health, extienden el mercado de Plataformas Clínicas Basadas en Conocimiento más allá de los compradores institucionales tradicionales. Las solicitudes de patentes en torno al razonamiento multimodelo señalan una futura diferenciación de algoritmos, pero la aplicabilidad sigue siendo incierta. El dominio del cumplimiento normativo —ISO 13485, Reglamento de Dispositivos Médicos de la UE, presentaciones Q de software como dispositivo médico de la FDA— continúa filtrando a los competidores, consolidando la participación entre los actores que pueden financiar el mantenimiento regulatorio global.

Líderes de la Industria de Plataformas Clínicas Basadas en Conocimiento

Wolters Kluwer Health

Elsevier (ClinicalKey)

IBM

Epic Systems Corporation

Oracle

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Predictiv AI presentó una patente para una Plataforma de Razonamiento Clínico de Inteligencia Artificial que encadena múltiples modelos de lenguaje de gran escala para automatizar diagnósticos de múltiples pasos.

- Marzo de 2026: First Databank lanzó el Protocolo de Contexto de Modelo MedProof, otorgando a los agentes de inteligencia artificial acceso universal a consultas de inteligencia sobre medicamentos; Artera integró el servidor en su plataforma de oncología.

- Febrero de 2026: Corti lanzó el Marco Agéntico para la redacción autónoma de notas clínicas y sugerencias de tratamiento dentro de los flujos de trabajo de HCE.

Alcance del Informe Global del Mercado de Plataformas Clínicas Basadas en Conocimiento

Según el alcance del informe, las plataformas clínicas basadas en conocimiento son sistemas de software que ofrecen orientación médica basada en evidencia organizando directrices clínicas, vías, información sobre medicamentos y lógica diagnóstica en herramientas estructuradas, con capacidad de búsqueda y frecuentemente impulsadas por algoritmos, que los clínicos pueden utilizar en el punto de atención. Funcionan como motores de conocimiento externos de terceros, separados de las HCE, que ayudan a los clínicos a tomar decisiones coherentes e informadas al presentar contenido médico validado, reducir la variabilidad y apoyar una atención más segura y estandarizada.

El mercado de plataformas clínicas basadas en conocimiento está segmentado por modelo de implementación, usuario final, tipo de plataforma y geografía. Por modelo de implementación, el mercado está segmentado en basado en la nube y en instalaciones propias. Por usuario final, el mercado está segmentado en hospitales y sistemas de salud, centros de atención ambulatoria, institutos académicos y de investigación, y pagadores de atención médica. Por tipo de plataforma, el mercado está segmentado en plataformas de referencia basadas en evidencia, plataformas de soporte a la decisión clínica, plataformas de gestión de vías clínicas y servicios de conocimiento basados en API. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Basado en la nube |

| En instalaciones propias |

| Hospitales y Sistemas de Salud |

| Centros de Atención Ambulatoria |

| Institutos Académicos y de Investigación |

| Pagadores de Atención Médica |

| Plataformas de Referencia Basadas en Evidencia |

| Plataformas de Soporte a la Decisión Clínica |

| Plataformas de Gestión de Vías Clínicas |

| Servicios de Conocimiento Basados en API |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modelo de Implementación | Basado en la nube | |

| En instalaciones propias | ||

| Por Usuario Final | Hospitales y Sistemas de Salud | |

| Centros de Atención Ambulatoria | ||

| Institutos Académicos y de Investigación | ||

| Pagadores de Atención Médica | ||

| Por Tipo de Plataforma | Plataformas de Referencia Basadas en Evidencia | |

| Plataformas de Soporte a la Decisión Clínica | ||

| Plataformas de Gestión de Vías Clínicas | ||

| Servicios de Conocimiento Basados en API | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Plataformas Clínicas Basadas en Conocimiento en 2026?

El tamaño del mercado de Plataformas Clínicas Basadas en Conocimiento se sitúa en USD 2,44 mil millones en 2026, en camino de alcanzar USD 4,80 mil millones en 2031 a una CAGR del 14,52%.

¿Qué modelo de implementación tiene la mayor participación?

Las plataformas basadas en la nube controlan el 59,38% de los ingresos de 2025 gracias al cómputo elástico y las actualizaciones de contenido centralizadas.

¿Qué segmento está creciendo más rápido?

Las plataformas de soporte a la decisión clínica lideran el crecimiento con una CAGR del 16,61% prevista hasta 2031 a medida que la inteligencia artificial generativa acelera la adopción.

¿Qué región superará a las demás hasta 2031?

Asia-Pacífico está preparada para una CAGR del 16,44%, impulsada por el despliegue del identificador nacional de salud de India y las aprobaciones de dispositivos de inteligencia artificial de China.

Última actualización de la página el: