Tamaño y participación del mercado de ensayos clínicos in silico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ensayos clínicos in silico por Mordor Intelligence

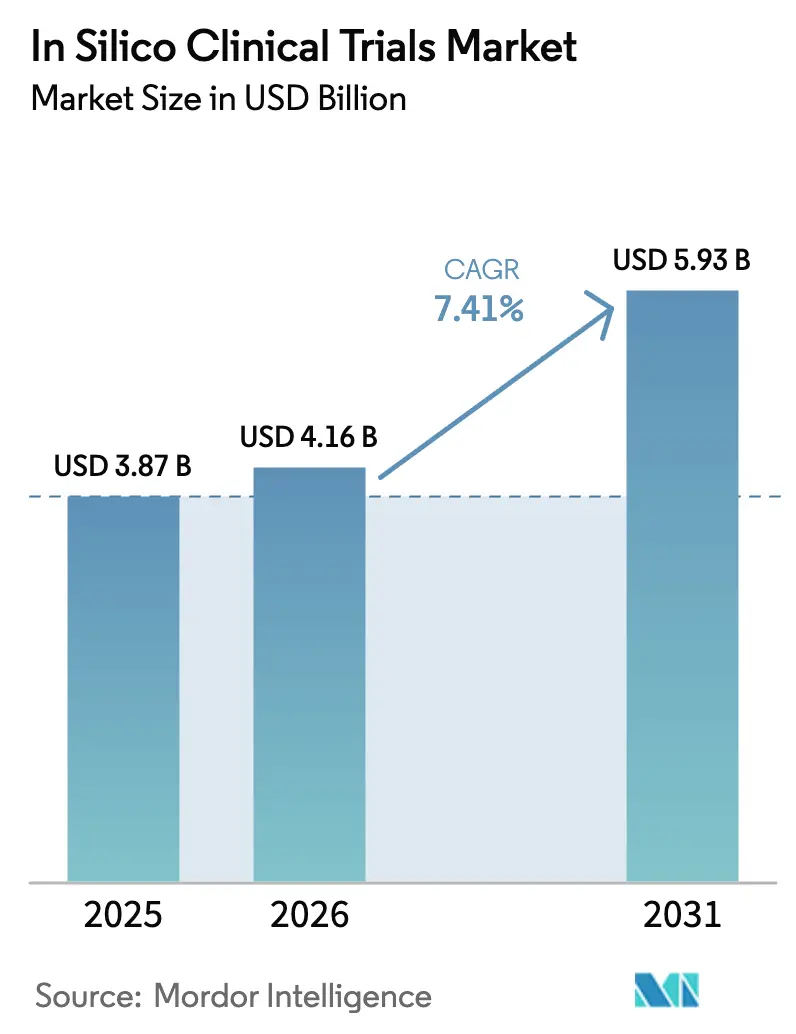

El tamaño del mercado de ensayos clínicos in silico en 2026 se estima en 4.160 millones de USD, creciendo desde el valor de 2025 de 3.870 millones de USD, con proyecciones para 2031 que muestran 5.930 millones de USD, creciendo a una CAGR del 7,41% durante 2026-2031. Los organismos reguladores a ambos lados del Atlántico han comenzado a aceptar paquetes de evidencia virtual, lo que permite a los patrocinadores reemplazar o complementar los estudios en animales con modelos computacionales de alta fidelidad[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Modernización de las pruebas en animales para productos biológicos", fda.gov. Las presiones de costes en los pipelines farmacéuticos aceleran aún más la adopción, ya que los gemelos digitales validados acortan los ciclos de desarrollo y reducen las enmiendas de protocolos. La agenda de sostenibilidad, incluida la decisión de Estados Unidos de eliminar progresivamente las pruebas en animales para ciertos productos biológicos, refuerza el cambio hacia los ensayos simulados. La mayor accesibilidad a la nube, las GPU y la computación de alto rendimiento permite ahora a las empresas de biotecnología de tamaño mediano ejecutar complejos modelos multi-ómicos que antes estaban reservados para las grandes farmacéuticas. Los programas de medicina de precisión que dependen de réplicas digitales específicas del paciente proporcionan un impulso adicional, particularmente en oncología y neurología, donde la variabilidad de respuesta es alta.

Conclusiones clave del informe

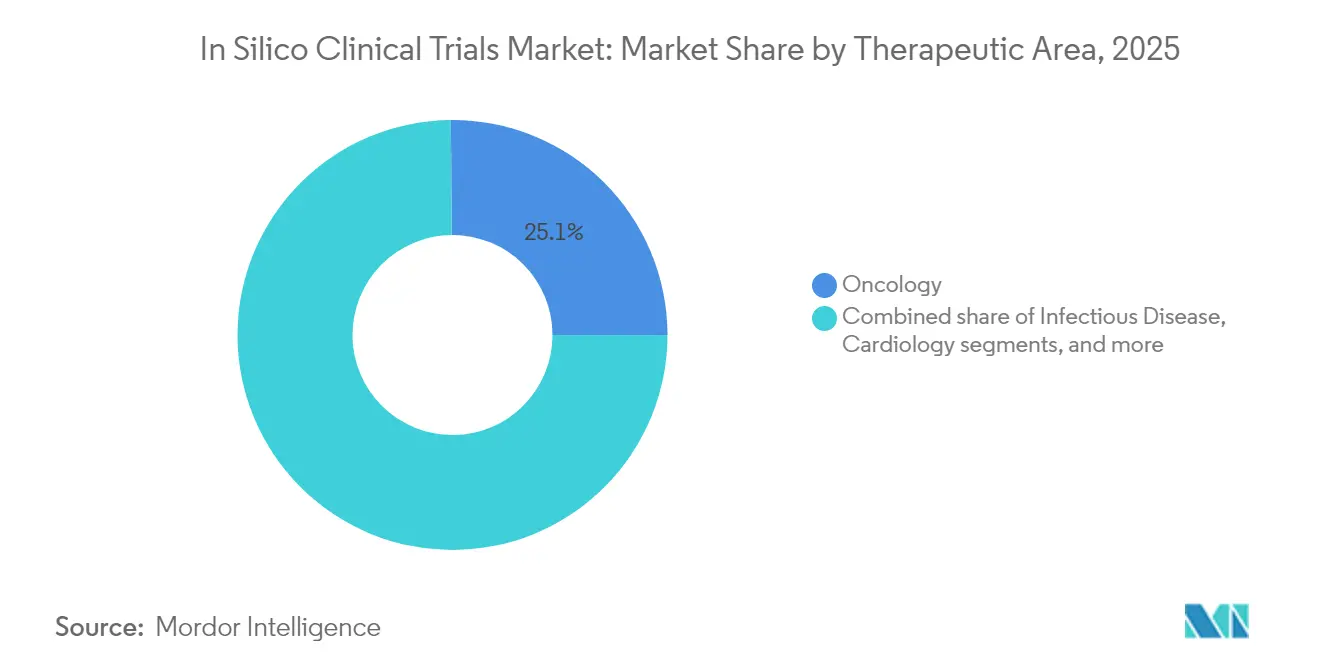

- Por área terapéutica, la oncología representó el 25,12% de la participación del mercado de ensayos clínicos in silico en 2025, mientras que se proyecta que la neurología se expanda a una CAGR del 15,11% hasta 2031.

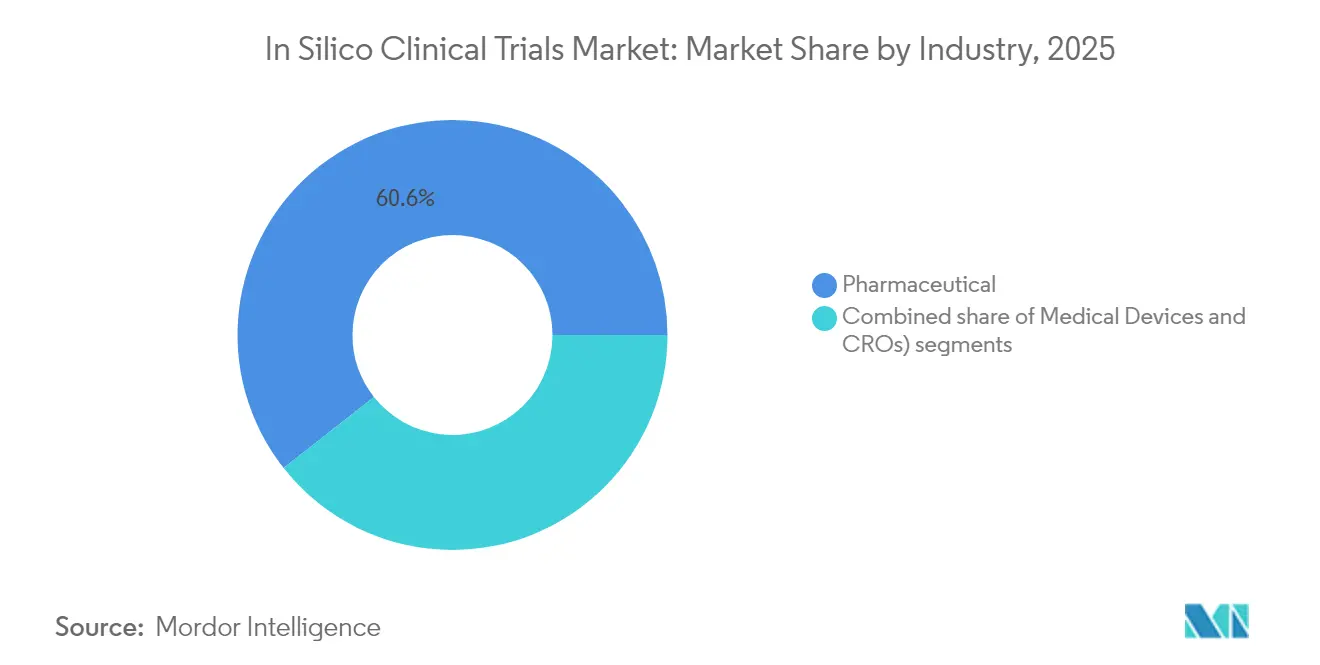

- Por industria, el segmento farmacéutico mantuvo una participación del 60,62% del tamaño del mercado de ensayos clínicos in silico en 2025; se prevé que el segmento de dispositivos médicos crezca a una CAGR del 13,96% hasta 2031.

- Por fase, las aplicaciones de fase II representaron el 34,32% del tamaño del mercado de ensayos clínicos in silico en 2025, mientras que la fase I está preparada para alcanzar la CAGR más rápida del 13,52% hasta 2031 nature.com.

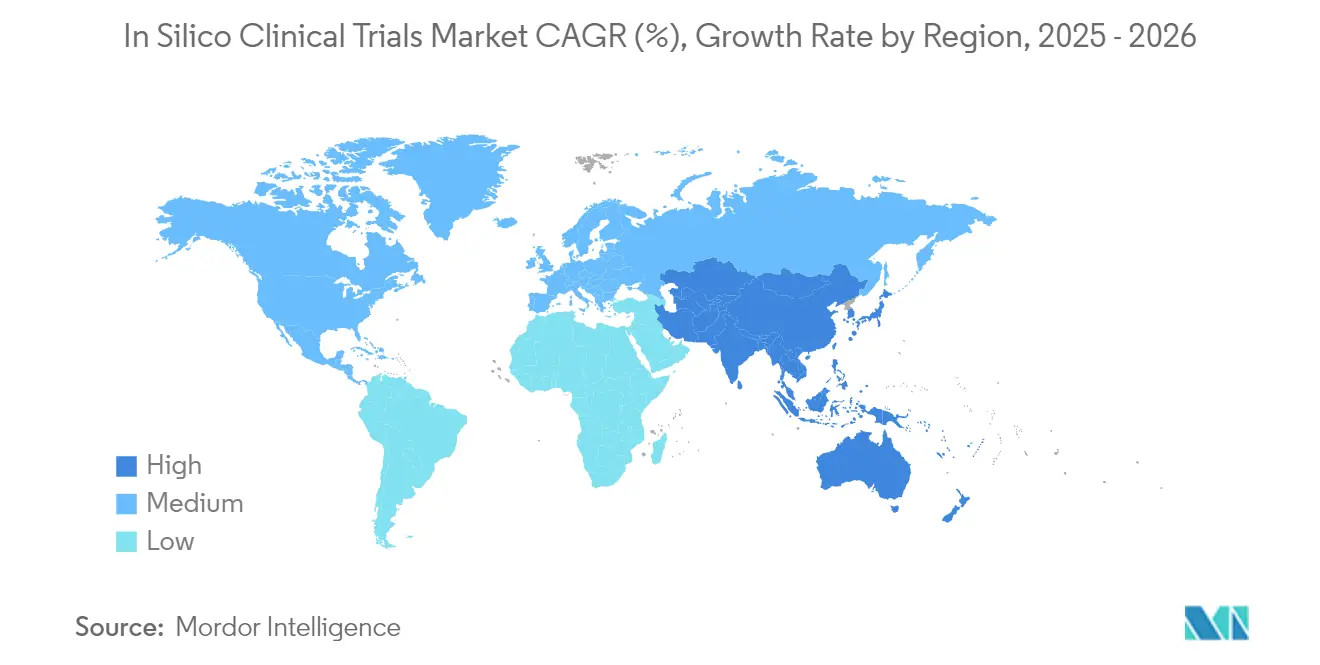

- Por geografía, América del Norte lideró con una participación del 46,21% en el mercado de ensayos clínicos in silico en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 12,45% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de ensayos clínicos in silico

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Respaldo regulatorio de la evidencia in silico | +2.0% | América del Norte y Europa lideran; efecto de propagación global | Mediano plazo (2-4 años) |

| Creciente presión sobre los costes de I+D en el sector farmacéutico y tecnológico médico | +1.8% | Más fuerte en Estados Unidos; evidente en todo el mundo | Corto plazo (≤ 2 años) |

| Transformación digital inducida por la pandemia en el desarrollo clínico | +1.3% | Global, con rápida adopción en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción acelerada de la medicina de precisión y los gemelos digitales | +1.6% | América del Norte y Europa como núcleo; en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente accesibilidad a la computación de alto rendimiento y la computación en la nube | +0.9% | Mercados desarrollados a nivel mundial | Largo plazo (≥ 4 años) |

| Mandatos de sostenibilidad y políticas de reducción del uso de animales mediante las 3R | +1.2% | Europa como pionera; América del Norte siguiendo el ejemplo; Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Respaldo regulatorio de la evidencia in silico

La Administración de Alimentos y Medicamentos de los Estados Unidos amplió recientemente su guía de modelado computacional, confirmando que la evidencia virtual verificada puede respaldar las presentaciones 510(k) para dispositivos y las solicitudes IND para productos biológicos. Los legisladores europeos se hacen eco de este enfoque a través del Reglamento del Espacio Europeo de Datos de Salud, que permite los flujos de datos transfronterizos esenciales para las cohortes virtuales a gran escala. Los primeros solicitantes que presentaron expedientes generados por IA notificaron ciclos de revisión más cortos, lo que indica que los organismos reguladores consideran las presentaciones basadas en modelos como eficientes en recursos. La industria ahora invierte en flujos de trabajo de validación de extremo a extremo anclados en los principios ASME V&V 40, proporcionando una ruta repetible hacia la credibilidad. A medida que múltiples jurisdicciones convergen en normas armonizadas, los patrocinadores ganan confianza para asignar presupuestos mayores al diseño de ensayos in silico.

Creciente presión sobre los costes de I+D en el sector farmacéutico y tecnológico médico

El gasto total en I+D necesario para llevar un único fármaco innovador al mercado ha superado los 1.000 millones de USD, un aumento de 14 veces en comparación con la década de 1960. Las empresas responden redirigiendo fondos hacia plataformas de gemelos digitales que pueden simular curvas de respuesta a la dosis en miles de pacientes virtuales, reduciendo los ciclos de cribado en laboratorio húmedo hasta en un 70%. Las grandes asociaciones entre farmacéuticas y fabricantes de dispositivos, como Charles River Laboratories y Sanofi, demuestran el ahorro de costes a través de grupos de control virtuales, reduciendo el uso de animales y manteniendo la potencia estadística. Los fabricantes de dispositivos médicos siguen el mismo camino porque las pruebas de estrés computacionales eliminan múltiples iteraciones de prototipos. En conjunto, esta economía añade más de un punto porcentual completo a los márgenes operativos de los adoptantes tempranos.

Transformación digital inducida por la pandemia en el desarrollo clínico

La COVID-19 comprimió una década de innovación en ensayos digitales en dos años, normalizando la captura remota de datos y los diseños híbridos sin sede. La base instalada de herramientas electrónicas de resultados notificados por los pacientes y los sensores conectados ahora alimenta flujos de datos en tiempo real hacia los motores de simulación, cerrando el ciclo entre los modelos virtuales y los resultados físicos. Los gobiernos de Japón y Singapur actualizaron las normas de telesalud y consentimiento electrónico, facilitando que los patrocinadores accedan a grupos de pacientes de toda la región. Esta infraestructura actúa como plataforma de lanzamiento para brazos completamente computacionales, ya que los datos limpios y estructurados están fácilmente disponibles para el entrenamiento de modelos y la validación externa.

Adopción acelerada de la medicina de precisión y los gemelos digitales

Stanford Medicine logró una tasa de precisión predictiva del 85% al simular respuestas neuronales con un gemelo digital cerebral habilitado por IA. Las instituciones oncológicas trasladan el mismo marco a avatares específicos del tumor que prueban la seguridad de la terapia combinada antes de la primera administración en pacientes. Mayo Clinic informa que los gemelos digitales cardiovasculares reducen las readmisiones hospitalarias modelando las interacciones entre el dispositivo y el tejido antes de la cirugía. A medida que los conjuntos de datos multi-ómicos se fusionan con los registros electrónicos de salud, los patrocinadores obtienen una perspectiva de biología de sistemas que impulsa el desarrollo de terapias dirigidas, lo que subraya por qué la medicina de precisión es un impulsor estructural.

Creciente accesibilidad a la computación de alto rendimiento y la computación en la nube

Los proveedores globales de nube ahora ofrecen clústeres de GPU a escala exabyte sobre la base de pago por uso, lo que permite a las pequeñas empresas de biotecnología ejecutar simulaciones basadas en agentes de 100 millones de células en días en lugar de meses. Las bibliotecas de código abierto estandarizan los formatos de intercambio de modelos, y las API de mercado se integran perfectamente con el software eClinical. La democratización de la capacidad de cómputo elimina una barrera histórica de entrada y respalda la trayectoria de crecimiento a largo plazo.

Mandatos de sostenibilidad y políticas de reducción del uso de animales mediante las 3R

La agenda legislativa de las 3R de Europa, reforzada por la iniciativa alemana de 2024 del Centro de Integración de Datos Médicos, obliga a las empresas de ciencias de la vida a priorizar las alternativas a las pruebas en animales[2]ALTEX, "Progreso de la UE en alternativas a las 3R", altex.org. AstraZeneca reportó una disminución del 25% en las emisiones de carbono de los ensayos clínicos tras integrar brazos virtuales en los estudios de oncología de fase II. Estos compromisos públicos impulsan a los pares a adoptar gemelos digitales para cumplir los objetivos medioambientales.

Análisis del impacto de las restricciones*

| Restricción | % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Falta de estandarización de las metodologías de modelado | -1.4% | Global, normas fragmentadas entre organismos | Mediano plazo (2-4 años) |

| Desafíos de privacidad de datos e interoperabilidad | -1.1% | Europa lidera el enfoque en privacidad; brecha de interoperabilidad a nivel mundial | Corto plazo (≤ 2 años) |

| Marcos de validación insuficientes entre regiones | -1.0% | Varía según el organismo regulador; agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de talento en farmacología cuantitativa de sistemas | -0.8% | Global, más severa en biotecnología pequeña y mediana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de estandarización de las metodologías de modelado

Los organismos reguladores fomentan la verificación, pero aún no han acordado un único marco global. Los patrocinadores, por lo tanto, elaboran paquetes de validación paralelos para la FDA, la EMA y la PMDA de Japón, lo que alarga los plazos. Aunque el estándar ASME V&V 40 y la directriz TRIPOD+AI proporcionan estructura, la implementación varía según el área terapéutica, lo que obliga a realizar comprobaciones de parámetros a medida para cada presentación. Las empresas de biotecnología más pequeñas encuentran la carga de recursos pesada, lo que ralentiza una mayor penetración en el mercado hasta que maduren las herramientas de evaluación armonizadas.

Desafíos de privacidad de datos e interoperabilidad

El RGPD interpreta el consentimiento en los ensayos clínicos de forma restrictiva, creando incertidumbre sobre el uso secundario de datos de pacientes en los modelos. Los hospitales emplean formatos de registro heterogéneos que dificultan la agrupación de datos, lo que genera costosos flujos de trabajo ETL. Los pilotos de aprendizaje federado en oncología demuestran alternativas seguras, aunque la alta sobrecarga computacional y los complejos marcos de gobernanza aún disuaden a muchos patrocinadores. La evolución continua de modelos comunes como OMOP y FHIR será necesaria antes de que el flujo de datos transfronterizo sin interrupciones se convierta en una práctica habitual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por área terapéutica: El liderazgo de la oncología impulsa la innovación

La oncología mantuvo el 25,12% del mercado de ensayos clínicos in silico en 2025, lo que refleja su dependencia de los regímenes multifarmacológicos que se benefician de la optimización de dosis in silico. El segmento gana impulso adicional gracias a la heterogeneidad genética tumoral, que requiere grandes cohortes sintéticas para alcanzar la potencia estadística. Se proyecta que el tamaño del mercado de ensayos clínicos in silico para oncología alcance los 1.710 millones de USD en 2031, siguiendo una CAGR del 6,78% a medida que los gemelos digitales guían los diseños adaptativos. La neurología es la disciplina de más rápido crecimiento con una CAGR del 15,11%, impulsada por el gemelo digital de la corteza visual de Stanford que permite una experimentación virtual ilimitada. Más allá de estas dos áreas, los modelos de enfermedades infecciosas usan IA para reutilizar antivirales rápidamente, los gemelos digitales de cardiología perfeccionan las estrategias de implantación de dispositivos, y los avatares de enfermedades metabólicas personalizan la dosificación de insulina y GLP-1.

La demanda de plataformas de oncología virtual anima a las ORC a desarrollar bibliotecas de perfiles inmuno-genómicos específicos de oncología, reduciendo el tiempo de calibración de modelos. Los proveedores de neurología aprovechan los datos de los experimentos con orgánides cerebrales para aumentar la fidelidad biológica, haciendo que la neurofarmacología virtual sea más predictiva. Juntas, estas dos áreas terapéuticas marcan el ritmo para las futuras plantillas regulatorias y los marcos de reembolso comercial.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por industria: El dominio farmacéutico se encuentra con la innovación en dispositivos

Las empresas farmacéuticas capturaron el 60,62% de la participación del mercado de ensayos clínicos in silico en 2025, lo que refleja la experiencia consolidada en modelado PK-PD y los presupuestos que respaldan el desarrollo de plataformas propietarias. Se prevé que el tamaño del mercado de ensayos clínicos in silico para los fabricantes de dispositivos médicos se expanda a una CAGR del 13,96% hasta 2031, a medida que las pruebas de banco virtuales reemplacen a los prototipos físicos para implantes ortopédicos y stents cardiovasculares. Las asociaciones con ORC proliferan porque las empresas de biotecnología más pequeñas prefieren externalizar el desarrollo de modelos y la redacción regulatoria. Las estructuras de costes con menor riesgo y los plazos más rápidos para el primer paciente hacen que las propuestas in silico sean atractivas durante las rondas de financiación Serie A.

Las empresas de dispositivos obtienen un valor particular al probar implantes específicos del paciente. La aprobación de la FDA del Reemplazo Total de Talo restor3d, creado a partir de datos de tomografía computarizada del paciente, confirma que el diseño computacional cumple los umbrales de seguridad. A medida que los programas CAD se fusionan con modelos de elementos finitos y datos clínicos, la validación in silico se convierte en una vía principal hacia la autorización.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por fase: La innovación en etapas tempranas se acelera

Las aplicaciones de fase II constituyeron el 34,32% de los despliegues en 2025, ya que las cohortes virtuales destacan en la selección de dosis basada en eficacia. Los patrocinadores informan que los brazos de control sintéticos reducen el reclutamiento en un 20% sin comprometer la significación estadística. El uso en fase I está creciendo más rápido a una CAGR del 13,52%, impulsado por compuestos diseñados con IA que llevan perfiles de toxicidad precomputados a los primeros estudios en humanos. El tamaño del mercado de ensayos clínicos in silico dedicado a la fase I podría superar los 579 millones de USD en 2031 a medida que los organismos reguladores eliminen progresivamente las pruebas en animales para los anticuerpos monoclonales. Los esfuerzos en fase III y IV siguen siendo exploratorios, centrándose principalmente en la extrapolación de la seguridad a largo plazo y la vigilancia de dispositivos poscomercialización con alimentación de datos del mundo real.

La aceleración en la fase más temprana refleja un cambio filosófico hacia los ciclos de diseño-fabricación-prueba que minimizan el desgaste en etapas tardías. Los prototipos de computación cuántica prometen mayores avances al resolver ecuaciones de Schrödinger altamente complejas con mayor rapidez, allanando el camino para un modelado de seguridad de resolución ultraalta.

Análisis geográfico

América del Norte mantuvo una participación del 46,21% en 2025 gracias a la clara orientación de la FDA, el amplio capital de riesgo y la sólida infraestructura de supercomputación. Recursion, Tempus e Insilico Medicine cada una recaudó rondas de nueve cifras para escalar los gemelos digitales de descubrimiento de fármacos, lo que refleja la confianza de los inversores. El plan de la agencia para suspender las pruebas en animales para ciertos productos biológicos acelera la demanda local, y los centros académicos desde Boston hasta el Área de la Bahía sirven como incubadoras de tecnología. Canadá apoya el ecosistema con superclústeres nacionales de IA que subvencionan créditos de cómputo para startups de tecnología sanitaria.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR prevista del 12,45% hasta 2031. El gobierno central de China prioriza el descubrimiento de fármacos con IA bajo su último Plan Quinquenal, e Insilico Medicine obtuvo 110 millones de USD en financiación de la Serie E para ampliar las operaciones con sede en Shanghái. La PMDA de Japón emitió orientaciones que se alinean con los principios de validación de modelos de la FDA, agilizando las presentaciones duales para los patrocinadores globales. Corea y Taiwán aprovechan la sólida penetración de los registros electrónicos de salud para proporcionar datos desidentificados para el ajuste de modelos del mundo real. En general, las favorables reformas de reembolso y los grandes grupos de pacientes sin tratamiento previo hacen de la región un lugar atractivo para los ensayos híbridos que fusionan gemelos digitales con brazos físicos optimizados.

Europa avanza de manera constante, respaldada por la iniciativa del Espacio Europeo de Datos de Salud, que abrirá registros anonimizados en todos los estados miembros. El Centro de Integración de Datos Médicos de Alemania conecta ahora a 34 hospitales universitarios, dando a los investigadores acceso a un repositorio federado para conjuntos de datos cardíacos, oncológicos y de enfermedades raras. Los objetivos de sostenibilidad y de las 3R añaden impulsores no económicos; los Países Bajos ya exigen evidencia virtual para las revisiones de dispositivos de alto riesgo cuando existen modelos validados. Los organismos reguladores del Reino Unido, tras el Brexit, están pilotando un servicio de revisión ágil para los expedientes aumentados con IA, con el objetivo de recuperar el liderazgo en investigación clínica. En conjunto, estos movimientos consolidan a Europa como el segundo mayor clúster regional para la adopción de ensayos clínicos in silico.

Panorama regulatorio

La aceptación regulatoria se está fortaleciendo en torno a las expectativas formales para el desarrollo de fármacos informado por modelos y la credibilidad documentada de los modelos. En enero de 2026, el ICH finalizó la guía M15 sobre Principios Generales para el Desarrollo de Fármacos Informado por Modelos (MIDD). Esto brinda a los patrocinadores una referencia más armonizada sobre cómo se describe y evalúa la evidencia de modelado computacional y simulación en las regiones del ICH, incluidos requisitos para definir el contexto de uso y documentar los análisis mediante planificación y presentación de informes estructurados (por ejemplo, los artefactos Plan de Análisis del Modelo e Informe de Análisis del Modelo). En Estados Unidos, la FDA continúa posicionando el modelado y la simulación como evidencia relevante para las presentaciones, con un aviso federal de abril de 2026 que también solicita comentarios sobre un piloto vinculado al uso de IA en la toma de decisiones en fases tempranas.

En Europa, la EMA respalda su adopción a través de vías de calificación para metodologías novedosas, incluidas las metodologías basadas en tecnología digital. Los solicitantes pueden buscar asesoramiento científico y opiniones de calificación que reducen la fricción regulatoria para los enfoques in silico en interacciones posteriores. En todas las jurisdicciones, los reguladores hacen cada vez más hincapié en la verificación, la validación y la caracterización de la incertidumbre (incluida la alineación con marcos de credibilidad establecidos utilizados en el modelado regulado). Ese énfasis eleva las expectativas de trazabilidad, gobernanza y reproducibilidad en la generación de cohortes virtuales y el uso de gemelos digitales dentro del desarrollo clínico.

Panorama competitivo

El mercado muestra una concentración moderada, con un ciclo activo de fusiones y adquisiciones orientado a construir plataformas integradas de descubrimiento a validación. La fusión de Recursion por 688 millones de USD con Exscientia combinó motores complementarios de cribado fenotípico y química generativa para crear una plataforma verticalmente integrada. Los actores de plataformas persiguen estrategias duales: asegurar asociaciones farmacéuticas exclusivas mientras mantienen un modelo SaaS para clientes de biotecnología de larga cola. Las barreras de entrada aumentan en torno a los activos de datos validados más que a los algoritmos propietarios, por lo que las empresas con grandes conjuntos de datos multimodales disfrutan de ventajas duraderas.

Las asociaciones estratégicas dominan la dinámica competitiva. La adquisición de Deep 6 AI por parte de Tempus AI mejora el procesamiento del lenguaje natural para localizar pacientes elegibles para el protocolo en los registros electrónicos, reduciendo los retrasos en el reclutamiento. Harbour BioMed trabaja con Insilico Medicine para aplicar IA generativa al descubrimiento de anticuerpos, una plantilla que otras empresas biofarmacéuticas de mediana capitalización siguen para ampliar sus pipelines sin equipos internos de modelado. Las ORC amplían sus ofertas in silico, con Worldwide Clinical Trials asociándose con Medidata para acoplar la captura de datos de origen electrónico con simuladores de pacientes virtuales. Estas alianzas indican un cambio de la tecnología en silos a los manuales de estrategia de ecosistemas.

Los disruptores apuntan a puntos de dolor de nicho. Las startups de simulación cuántica proporcionan modelos de dinámica molecular a escala de femtosegundos que prometen resolver problemas de toxicidad en casos extremos. Los proveedores de aprendizaje federado abordan los obstáculos de privacidad permitiendo que los hospitales entrenen modelos localmente mientras comparten solo gradientes. A medida que el panorama regulatorio se aclara, la diferenciación se basará en la precisión del modelo documentada y en los registros de auditoría en lugar de en la novedad de caja negra. Con el tiempo, es probable que el campo se consolide en torno a un puñado de plataformas acreditadas que interoperan a través de estándares abiertos.

Líderes de la industria de ensayos clínicos in silico

Dassault Systèmes

Certara

InSilicoTrials Technologies

Novadiscovery

Insilico Medicine

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave de espacio en blanco se encuentra entre los paquetes de credibilidad de modelos listos para regulación y la implementación operativa cotidiana dentro de los equipos de desarrollo de los patrocinadores. El ICH M15 (finalizado en enero de 2026) y las vías de calificación de la EMA para metodologías novedosas y digitales están impulsando a los patrocinadores hacia una documentación estandarizada, registros de auditoría y flujos de trabajo repetibles. Esto crea espacio para proveedores que empaquetan modelado, validación y soporte de presentación en conjunto, en lugar de vender herramientas puntuales. También refleja limitaciones del mercado, incluida la estandarización limitada y la carga de validación entre regiones, donde las plataformas que operacionalizan la evaluación de credibilidad y la vinculan a las narrativas regulatorias pueden acortar los ciclos internos para los equipos farmacéuticos y de tecnología médica.

Las arquitecturas de ensayos híbridos también ofrecen una vía de comercialización concreta, combinando captura de datos remota y datos clínicos estructurados con motores de simulación para respaldar brazos virtuales, grupos de control virtuales u optimización de protocolos. En oncología y otras áreas de alta variabilidad ya centrales para la adopción in silico, se están formando ecosistemas de proveedores en torno a canalizaciones integrales de datos a modelos. En ese contexto, InSilicoTrials liderando la iniciativa de corazón virtual CARDIOVERSE financiada por ARPA-H (hasta 30 millones de USD, anunciada en diciembre de 2025) señala financiamiento público y alineación institucional detrás de modelos validados a nivel de órgano para la evaluación de seguridad. Por el lado empresarial, Insilico Medicine continuó ampliando sus asociaciones en 2026, incluidas colaboraciones anunciadas en julio de 2026 con Bora Pharmaceuticals y Takeda en torno a su plataforma Pharma.AI.

Desarrollos recientes del sector

- Marzo de 2026: Certara informó que la FDA de EE. UU. aceptó las predicciones del modelado PBPK de Simcyp Simulator para respaldar la NDA de asciminib (Scemblix), reemplazando diez estudios de farmacología clínica en humanos. La decisión refleja la confianza reguladora en la evidencia in silico validada para reducir la carga de estudios convencionales y respalda un papel más amplio para el PBPK y los ensayos virtuales en las estrategias de presentación.

- Diciembre de 2025: InSilicoTrials anunció que liderará CARDIOVERSE con The Jackson Laboratory, una iniciativa financiada con hasta 30 millones de USD por parte de ARPA-H para desarrollar modelos de corazón virtual para la evaluación de la seguridad de fármacos cardíacos. El programa enmarca un esfuerzo de validación respaldado por el gobierno que puede acelerar la adopción de gemelos digitales a nivel de órgano en el desarrollo temprano y la toma de decisiones de seguridad.

- Octubre de 2024: Dassault Systemes publicó el ENRICHMENT Playbook, una guía para el uso de gemelos virtuales en ensayos clínicos de dispositivos médicos desarrollada mediante una colaboración de cinco años con la FDA de EE. UU. El manual describe vías prácticas para integrar la evidencia virtual en la evaluación de dispositivos, respaldando un uso más amplio de la simulación en el diseño de ensayos y las interacciones regulatorias.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por plataformas de software y servicios especializados utilizados para diseñar, validar y ejecutar cohortes de pacientes virtuales que informan decisiones de seguridad o eficacia clínica en las distintas fases clínicas.

Exclusiones de alcance: excluimos las herramientas de descubrimiento de fármacos in silico y el trabajo de modelado exclusivamente preclínico que no se aplica a la toma de decisiones en la fase de ensayo clínico.

Descripción general de la segmentación

- Por área terapéutica

- Oncología

- Enfermedades infecciosas

- Cardiología

- Neurología

- Diabetes

- Otras áreas terapéuticas

- Por industria

- Farmacéutica

- Dispositivos médicos

- Organizaciones de investigación por contrato (ORC)

- Por fase

- Fase I

- Fase II

- Fase III

- Fase IV y poscomercialización

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó identificando dónde se utilizan las cohortes virtuales en el trabajo de desarrollo regulado, y cómo suele distribuirse el gasto entre patrocinadores y socios externalizados. Revisamos señales de actividad de ensayos clínicos públicos y estándares, como los listados de ClinicalTrials.gov, la guía y las publicaciones de la FDA de EE. UU. sobre el desarrollo informado por modelos, y revistas revisadas por pares que publican enfoques de validación para simulaciones a nivel de paciente.

Para mantener los datos anclados en la realidad del mercado, también utilizamos fuentes como los registros de ensayos de la Organización Mundial de la Salud, indicadores de salud e innovación de la OCDE, y sitios web de asociaciones científicas e industriales relevantes que abordan el modelado, la simulación y la evidencia digital. Se utilizaron informes anuales de empresas, presentaciones para inversores y comunicados de prensa para confirmar la dirección de los productos, las asociaciones y la combinación de ingresos por software frente a servicios, complementados con suscripciones a bases de datos de pago para datos financieros de empresas y bases de datos de patentes para verificar los niveles de actividad y el enfoque de los productos. Estas fuentes de investigación documental son solo ilustrativas, y también utilizamos otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que realmente se presupuesta como un compromiso de ensayo clínico in silico, y cómo varía la adopción según la fase del ensayo, el área terapéutica y los casos de uso regulados. Hablamos con una combinación de patrocinadores, organizaciones de investigación por contrato, especialistas en modelado y simulación, y líderes de entrega de soluciones en APAC, EMEA y las Américas, de modo que la lógica de precios y los supuestos de utilización pudieran corregirse donde las señales documentales no eran lo suficientemente específicas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos de nivel C: 16% | APAC: 50% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 34% | EMEA: 30% |

| Actores más pequeños: 21% | Gerentes: 50% | Américas: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque de arriba hacia abajo y de abajo hacia arriba, donde las señales de actividad de ensayos y gasto en desarrollo se tradujeron primero en un grupo direccionable y luego se conciliaron con verificaciones de la realidad del lado del proveedor. El enfoque de arriba hacia abajo utilizó indicadores como el número de ensayos intervencionistas activos por fase, la proporción de ensayos donde se utiliza el modelado y la simulación para el diseño de protocolos o el respaldo de evidencia, y el gasto típico por programa para el trabajo de cohortes virtuales, que luego se ajustan por región y por madurez de adopción.

Para mantener los totales realistas, corroboramos aproximaciones selectivas de abajo hacia arriba, como precios de venta promedio muestreados para suscripciones de software, tarifas diarias típicas de servicios y el rendimiento anual estimado por equipo de entrega, seguido de verificaciones frente a las divisiones de ingresos reportadas públicamente y la intensidad de contratación. Las brechas más comunes aparecen cuando los proveedores de servicios más pequeños agrupan la simulación con operaciones clínicas más amplias, por lo que nuestro modelo separa la porción in silico utilizando factores de asignación basados en entrevistas. Para la previsión, utilizamos análisis de escenarios con una superposición ligera de regresión, donde impulsores como la aceptación regulatoria de la evidencia informada por modelos, los cambios en la complejidad de los ensayos y el ritmo de uso de gemelos digitales influyen en la adopción y la evolución de precios de manera trazable.

Validación de datos y ciclo de actualización

La validación se realizó mediante la verificación cruzada de los resultados del modelo con señales independientes, incluidos los inicios de ensayos por fase, los programas de eficiencia de I+D divulgados y los patrones de lanzamiento de productos que indican niveles reales de implementación. Cuando un país o área terapéutica mostraba un salto atípico, revisamos los supuestos por unidad, convertimos las monedas utilizando una temporalidad consistente y revisamos las notas de las entrevistas para confirmar si el cambio era estructural o un contrato puntual.

Antes de la aprobación final, el trabajo pasa por una revisión analítica de varios pasos, donde los cálculos se reconstruyen y los supuestos clave se cuestionan con nuevas verificaciones de fuentes públicas. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos significativos, como cambios importantes en la guía regulatoria o cambios abruptos en la adopción de plataformas. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la visión más actual, que se puede explicar remitiéndose a datos de entrada claros.

Tamaño del mercado de ensayos clínicos in silico de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los ensayos clínicos in silico pueden parecer muy dispares porque la etiqueta de mercado todavía se utiliza de manera diferente entre los estudios, y la actividad subyacente no se reporta en una partida estandarizada única. Las mayores diferencias suelen provenir de lo que se cuenta como un caso de uso elegible, cómo se fija el precio del software y los servicios a lo largo del tiempo, y si las previsiones asumen una absorción regulatoria conservadora o agresiva.

En nuestras verificaciones, la dispersión a menudo se explica por si se incluyen áreas adyacentes, como el descubrimiento de fármacos in silico, el modelado exclusivamente preclínico o paquetes amplios de tecnología para ensayos clínicos que no están vinculados a cohortes de pacientes virtuales utilizadas en fases clínicas. Las diferencias también pueden surgir del uso de recuentos de ensayos sin ajustar por la penetración de adopción por fase, de mezclar precios de lista con precios realizados y de aplicar conversiones de divisas de diferentes momentos, lo que puede cambiar el total incluso cuando los volúmenes son similares. La tabla muestra que la separación más clara proviene de contar únicamente el trabajo de cohortes virtuales en fase clínica y excluir el modelado exclusivamente preclínico, una elección de alcance aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4.16 mil millones de USD (2026) | |

| Editorial de Datos Globales A | 3.81 mil millones de USD (2025) | Esta estimación parece anclar el año base más temprano y puede incluir un lenguaje más amplio de herramientas de ensayos digitales, lo que puede subestimar la escala a corto plazo si las actualizaciones de adopción y precios de años posteriores no se incorporan de manera consistente. |

| Agencia de Noticias del Sector B | 3.81 mil millones de USD (2025) | Los resúmenes de las agencias de noticias suelen reutilizar una única cifra destacada con visibilidad limitada sobre la penetración por fase y los precios realizados, y pueden mezclar software, servicios y habilitación de datos del mundo real adyacentes sin aislar claramente la simulación de ensayos con cohortes virtuales. |

En general, las diferencias de referencia están relacionadas en gran medida con el momento y el alcance, más que con un desacuerdo sobre si el mercado está creciendo de manera constante. Al vincular los totales al uso por fase del ensayo, la penetración de adopción y una lógica práctica de precios de software frente a servicios, mantenemos la estimación explicable y repetible con palancas de ajuste claras.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del espacio de ensayos clínicos in silico y hacia dónde se dirige?

El segmento fue valorado en 4.160 millones de USD en 2026 y se proyecta que alcance 5.930 millones de USD en 2031, avanzando a una CAGR del 7,41%.

¿Qué área terapéutica genera actualmente los mayores ingresos?

La oncología contribuye más, representando el 25,12% de los ingresos de 2025, ya que los complejos regímenes de combinación obtienen un alto valor predictivo de las simulaciones de pacientes virtuales.

¿Por qué los estudios virtuales de fase I están ganando tracción tan rápidamente?

La decisión de la FDA de eliminar progresivamente las pruebas de toxicología en animales para los anticuerpos monoclonales permite que los compuestos diseñados con IA entren en los primeros estudios en humanos con perfiles de seguridad computacionales, lo que impulsa una CAGR del 13,52% para las aplicaciones de fase I hasta 2031.

¿Cuál es el principal catalizador regulatorio detrás de la adopción?

La orientación formal de la FDA que acepta evidencia virtual verificada para las presentaciones 510(k) de dispositivos y las solicitudes IND de productos biológicos proporciona claridad y reduce las barreras tradicionales a la inversión en modelado computacional.

¿Qué región se está expandiendo al ritmo más rápido?

Se prevé que Asia-Pacífico crezca a una CAGR del 12,45% a medida que China, Japón y Corea del Sur implementan políticas favorables de salud digital y aprovechan grandes conjuntos de datos de registros electrónicos de salud.

¿Cómo influyen los objetivos de sostenibilidad en la adopción de ensayos virtuales?

Los mandatos de las 3R de Europa y los objetivos corporativos de reducción de carbono animan a los patrocinadores a reemplazar los brazos de control físicos con gemelos digitales, reduciendo tanto el uso de animales como las emisiones relacionadas con los ensayos sin comprometer la integridad del estudio.

Última actualización de la página el: