Tamaño y Participación del Mercado de Redes de Sitios de Investigación de Ensayos Clínicos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

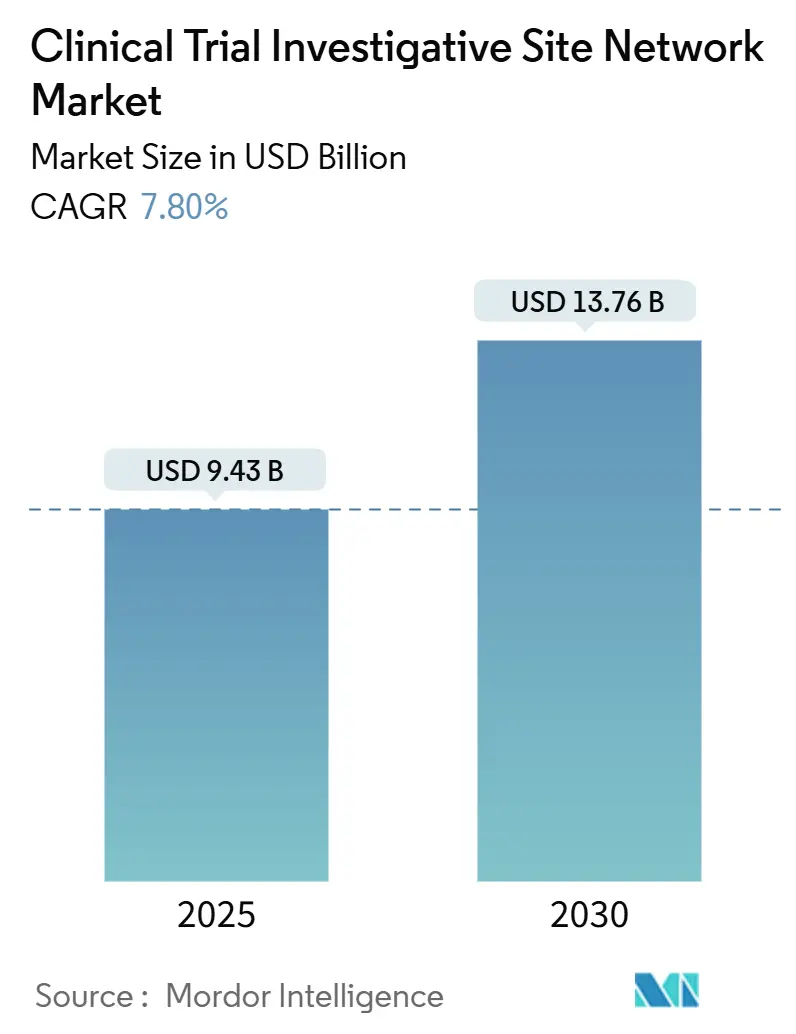

| Tamaño del Mercado (2025) | 9.43 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.76 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes de Sitios de Investigación de Ensayos Clínicos por Mordor Intelligence

El tamaño del mercado de redes de sitios de ensayos clínicos alcanzó los USD 9,43 mil millones en 2025 y se proyecta que crecerá hasta USD 13,76 mil millones para 2030, registrando una CAGR del 7,8% durante el período de pronóstico. Los patrocinadores están consolidando la ejecución de estudios dentro de grandes plataformas multisitio para gestionar diseños de protocolos que ahora superan rutinariamente 1 millón de puntos de datos, un aumento del doble en la última década. El creciente gasto en I+D biotecnológico de USD 161 mil millones en 2023 sostiene un flujo constante de estudios en fases tempranas y favorece a las redes con infraestructura intensiva de monitoreo de seguridad. Las farmacias minoristas están ingresando al panorama para impulsar la diversidad en la inscripción, mientras que Asia Pacífico se acelera gracias a ahorros de costos del 30-40% y vías regulatorias en maduración. Los acuerdos de proveedor preferido entre redes de sitios y ORC están restringiendo la capacidad e impulsando la inversión en plataformas SGEC impulsadas por IA que alivian la fatiga de múltiples sistemas para los investigadores.

Conclusiones Clave del Informe

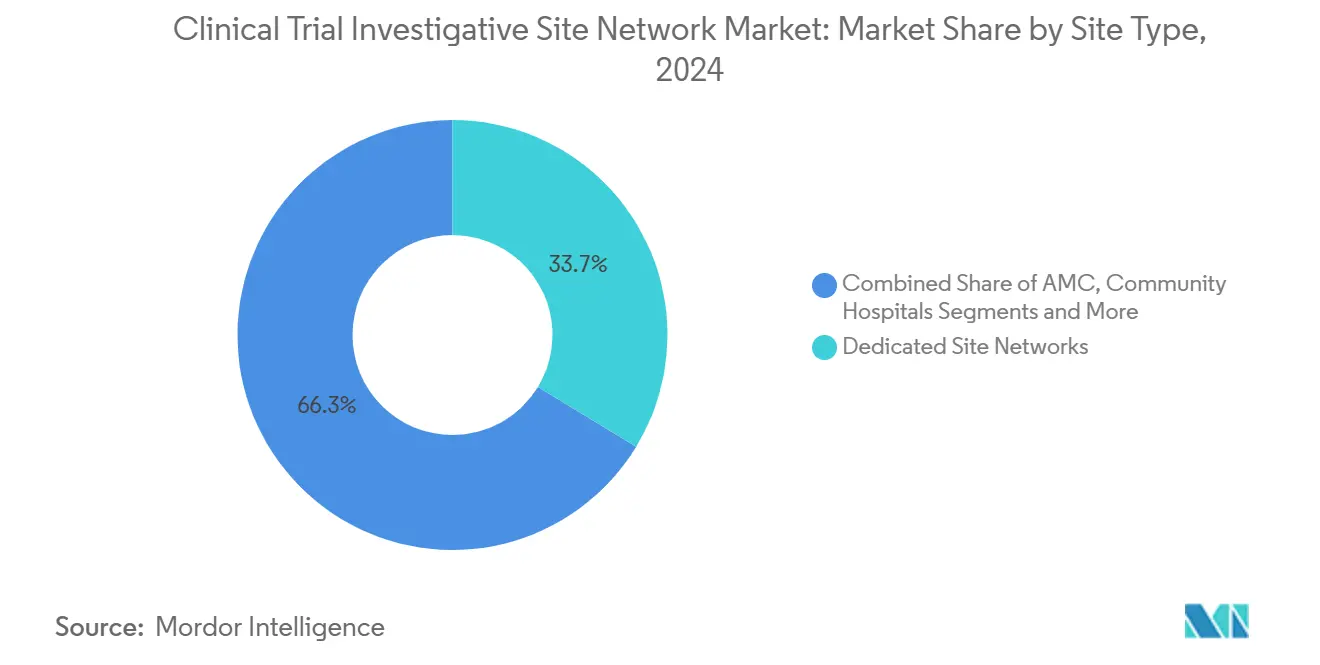

- Por tipo de sitio, las redes dedicadas capturaron el 33,7% de la participación del mercado de redes de sitios de ensayos clínicos en 2024, mientras que se prevé que las clínicas de salud minorista avancen a una CAGR del 6,8% hasta 2030.

- Por área terapéutica, la oncología mantuvo el liderazgo en ingresos con un 42,5% en 2024; se espera que las enfermedades raras y huérfanas se expandan a una CAGR del 8,2% hasta 2030.

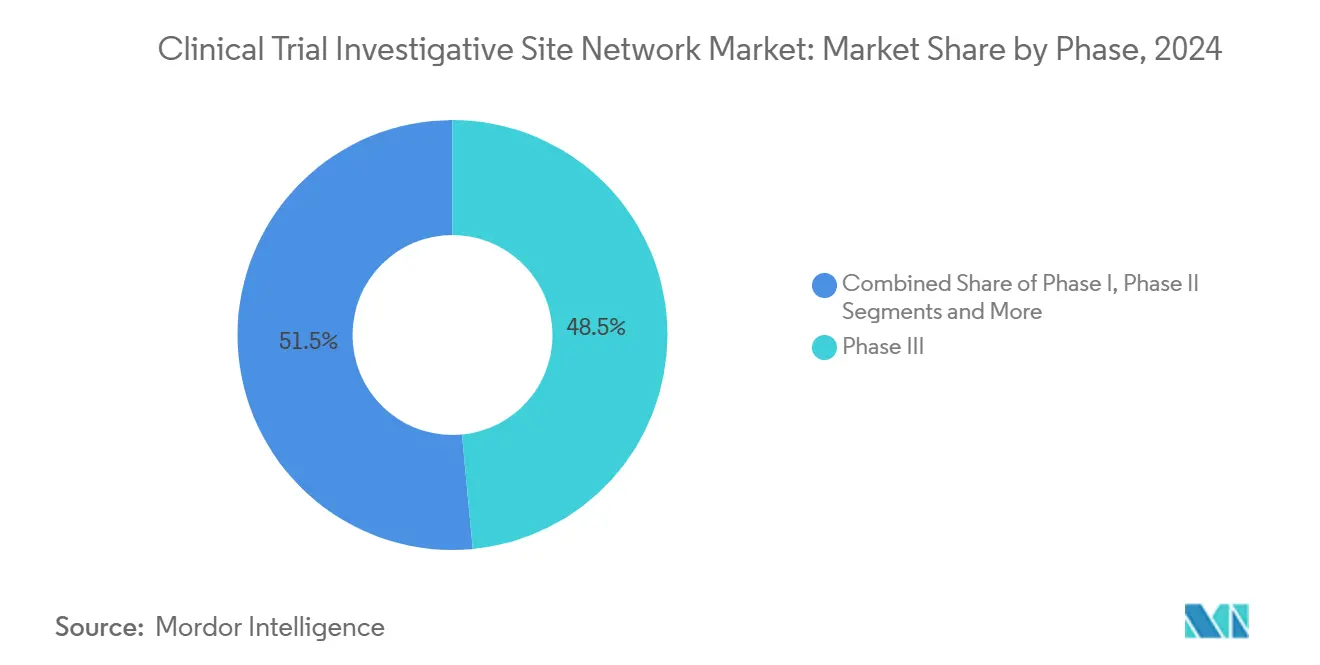

- Por fase, la Fase III representó el 48,5% del tamaño del mercado de redes de sitios de ensayos clínicos en 2024, mientras que se proyecta que los programas de acceso temprano y acceso expandido crezcan a una CAGR del 7,5% hasta 2030.

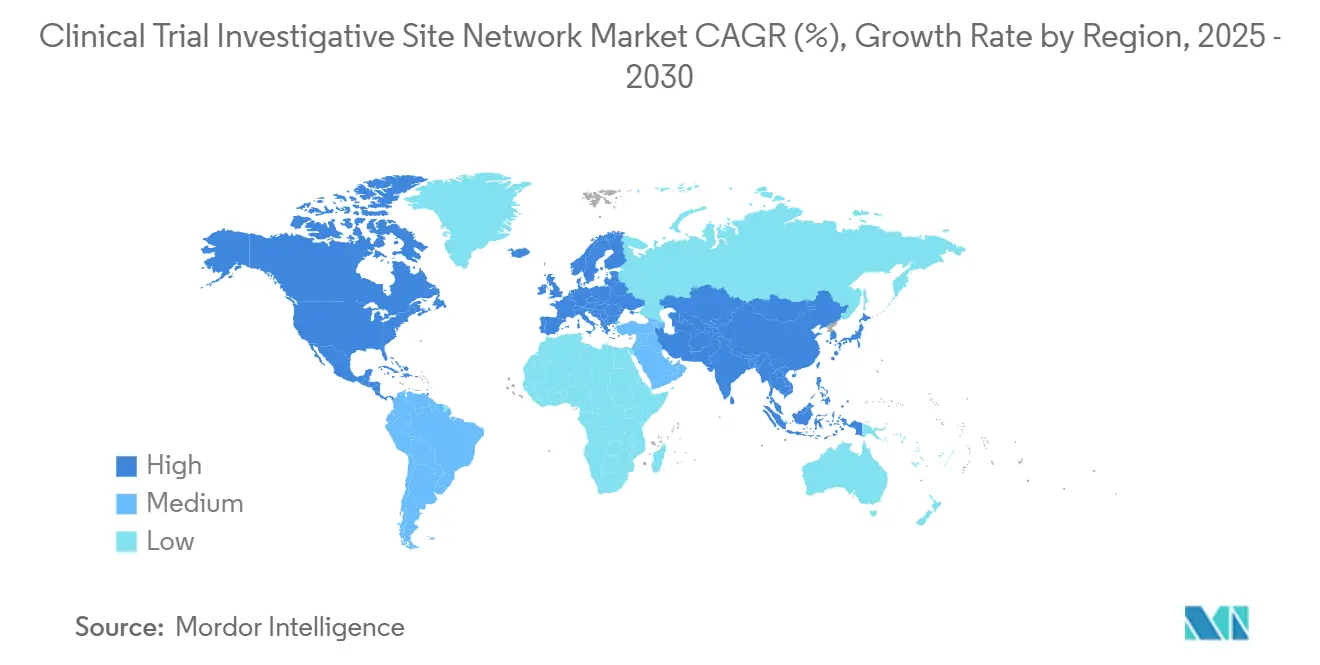

- Por geografía, América del Norte tuvo una participación en ingresos del 42,8% en 2024, aunque se espera que Asia Pacífico registre la CAGR más rápida del 8,3% hasta 2030.

Tendencias e Información del Mercado Global de Redes de Sitios de Investigación de Ensayos Clínicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La creciente complejidad de los protocolos impulsa la demanda de redes multisitio | +1.80% | América del Norte y UE | Mediano plazo (2-4 años) |

| Los modelos de ensayos descentralizados e híbridos impulsan las asociaciones con redes de sitios | +1.50% | Global | Corto plazo (≤ 2 años) |

| Aumento de la financiación biotecnológica para estudios en fases tempranas | +1.20% | América del Norte en expansión hacia APAC | Mediano plazo (2-4 años) |

| Consolidación de ORC que impulsa acuerdos de sitios de proveedor preferido | +0.90% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Comunidades de enfermedades raras desatendidas que buscan redes de propósito específico | +0.70% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Nuevos participantes de salud minorista que amplían el acceso a pacientes | +0.60% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Complejidad de los Protocolos Impulsa la Demanda de Redes Multisitio

Los protocolos de Fase III ahora requieren un promedio de 170 procedimientos, frente a 106 en 2002. Este aumento del 67% en la carga de trabajo ralentiza el reclutamiento y alarga los tiempos de ciclo, lo que lleva a los patrocinadores a desviar estudios hacia redes con procedimientos estandarizados en múltiples geografías.[1]Kenneth A. Getz, "El Impacto de los Malos Protocolos," ScienceDirect, sciencedirect.com Las plataformas consolidadas distribuyen la carga procedimental, reduciendo los USD 4-6 mil millones gastados anualmente en tareas no esenciales. Los sólidos sistemas de gestión de calidad integrados en las redes también se alinean con los mandatos de trazabilidad de ICH E6(R3), otorgando a los operadores multisitio una ventaja en cumplimiento normativo. Como resultado, la carga investigativa continúa aumentando un 10,5% anualmente, reforzando la demanda de redes.

Los Modelos de Ensayos Descentralizados e Híbridos Impulsan las Asociaciones con Redes de Sitios

Los diseños híbridos que combinan teleconsultas con evaluaciones presenciales están pasando de ser un experimento a convertirse en la norma, con el 77% de los patrocinadores planeando su adopción para 2025. El uso de plataformas digitales ha crecido un 239%, reduciendo la dependencia de proveedores tecnológicos fragmentados en un 62%.[2]Deborah Borfitz, "El Futuro se Ve Prometedor para los Ensayos Clínicos Descentralizados," Clinical Research News Online, clinicalresearchnewsonline.com Las redes de sitios que integran ePRO, monitoreo remoto y clínicas comunitarias reportan un reclutamiento un 10% más rápido y una mejora del 400% en la diversidad demográfica. Accellacare de ICON ahora conecta 112 sitios que atienden a 9 millones de pacientes, destacando los beneficios de escala. Los pacientes aún prefieren tiempos de desplazamiento inferiores a 1 hora para visitas complejas, lo que hace atractivos los modelos híbridos coordinados.

Aumento de la Financiación Biotecnológica para Estudios en Fases Tempranas

Las OPI biotecnológicas recaudaron USD 3 mil millones en 2024, canalizando capital hacia pipelines de prueba de concepto que dependen de la experiencia en primeros estudios en humanos. Las redes especializadas en fases tempranas cobran tarifas premium gracias al monitoreo intensivo de seguridad y la analítica de biomarcadores que mitigan el obstáculo de incertidumbre de protocolo del 31% citado por los patrocinadores. Las vías expeditas de Asia Pacífico en Corea del Sur y Taiwán reducen los plazos de aprobación entre un 20-30%, fomentando la expansión geográfica. Los especialistas en Fase I y II combinan cada vez más la telemetría presencial con seguimientos virtuales, mejorando la retención en cohortes de oncología y enfermedades raras.

Consolidación de ORC que Impulsa Acuerdos de Sitios de Proveedor Preferido

La adquisición de PRA Health Sciences por parte de ICON por USD 12 mil millones ejemplifica una ola de fusiones que posiciona a las ORC para negociar bloques de capacidad a largo plazo con las principales redes de sitios. Los acuerdos marco de servicios agilizan la gobernanza, reducen los costos por paciente y estandarizan los POE. Las redes obtienen ingresos estables mientras las ORC reducen los gastos generales mediante modelos de recursos funcionales. La tecnología es integral: One Home for Sites de IQVIA consolida credenciales y registros de capacitación para reducir la fatiga de inicio de sesión del personal. Las barreras aumentan para los sitios independientes que carecen de infraestructura digital integrada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Agotamiento de investigadores y alta rotación de personal | -1.40% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de privacidad de datos | -0.80% | UE y América del Norte | Mediano plazo (2-4 años) |

| Aumento de los costos de seguros y responsabilidad para los sitios | -0.60% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Reticencia de los patrocinadores hacia redes virtuales no validadas | -0.40% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Agotamiento de Investigadores y Alta Rotación de Personal

El noventa y cinco por ciento de los centros oncológicos reportan escasez de personal que retrasa los ensayos y deteriora la calidad de los datos. Las presiones de la pandemia elevaron la rotación de los monitores de investigación clínica al 30%, y el 46% de los sitios ahora rechaza nuevos estudios.[3]WCG Clinical, "Informe de Desafíos de Sitios de Investigación Clínica 2024 de WCG," WCGClinical.com, wcgclinical.com Las brechas salariales y las limitadas trayectorias profesionales dificultan la contratación. Las redes están adoptando eSource y eConsentimiento para reducir las tareas manuales y lanzando planes de estudio globales, pero estas inversiones presionan los márgenes a corto plazo.

Regulaciones Estrictas de Privacidad de Datos (RGPD, Actualizaciones de HIPAA)

Las multas del RGPD han superado los EUR 1.600 millones desde 2018, subrayando el riesgo de cumplimiento normativo. Las redes multijurisdiccionales gestionan normas divergentes de retención, estándares de cifrado y mandatos de localización. La modernización de HIPAA y las leyes estatales de Estados Unidos añaden capas de complejidad, exigiendo costosas actualizaciones de los registros de auditoría y los flujos de trabajo de consentimiento. Las redes más grandes pueden absorber estos costos; los operadores más pequeños a menudo tienen dificultades para mantener la paridad regulatoria, lo que limita su competitividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sitio: Las Redes Dedicadas Lideran la Consolidación

Las redes dedicadas controlaron el 33,7% de los ingresos en 2024, lo que refleja la confianza de los patrocinadores en los POE centralizados y los controles de calidad uniformes que aceleran los plazos de inicio. Las clínicas de salud minorista avanzan a una CAGR del 6,8% a medida que las cadenas aprovechan los programas de fidelización para preseleccionar pacientes diversos y reducir los costos de activación de sitios. Los hospitales comunitarios y los centros médicos académicos siguen siendo esenciales para las áreas terapéuticas de alta complejidad, aunque sienten presión en los márgenes por parte de las consolidaciones de capital privado que ofrecen ciclos de contratación más rápidos.

Los nuevos participantes minoristas como CVS Health canalizan USD 100 millones de financiación de infraestructura hacia modelos de investigación basados en la comunidad, ampliando el despliegue híbrido para ensayos de enfermedades crónicas. Las plataformas dedicadas responden con analítica avanzada que pronostica las tasas de fallo en la selección y ajusta el alcance en tiempo real. La competencia resultante impulsa una carrera de servicios: enfermería virtual, flebotomía a domicilio y traslados de conserjería emergen como ofertas estándar. El mercado de redes de sitios de ensayos clínicos gravita consecuentemente hacia operadores de servicio completo que combinan capacidad física con extensiones descentralizadas.

Por Área Terapéutica: El Dominio de la Oncología Enfrenta el Crecimiento de las Enfermedades Raras

La oncología mantuvo una participación en ingresos del 42,5% en 2024, respaldada por comunidades de investigadores establecidas y la complejidad de los protocolos ricos en biomarcadores que requieren integración de laboratorio central. Sin embargo, el segmento de enfermedades raras avanza al ritmo más rápido con una CAGR del 8,2% hasta 2030, impulsado por incentivos regulatorios y un inventario creciente de terapias génicas y celulares. Las redes de enfermedades raras de propósito específico utilizan registros nacionales de pacientes para localizar poblaciones dispersas, mejorando la velocidad de inscripción.

Los estudios cardiometabólicos aprovechan las asociaciones con farmacias minoristas para analizar datos de prescripciones electrónicas e identificar candidatos elegibles, mientras que los programas de enfermedades infecciosas integran enfermería domiciliaria para reducir las visitas hospitalarias. Los trastornos del sistema nervioso central requieren herramientas especializadas de imagen y evaluación neurológica, lo que orienta la selección de sitios hacia redes que poseen salas de EEG dedicadas y evaluadores capacitados. A medida que los patrocinadores se orientan hacia conjugados anticuerpo-fármaco y radiofármacos, la demanda se intensifica para sitios calificados en radiación que superen rigurosas auditorías de manejo.

Por Fase: El Dominio en Fases Tardías se Desplaza Hacia el Acceso Temprano

La Fase III representó el 48,5% del tamaño del mercado de redes de sitios de ensayos clínicos en 2024, lo que refleja grandes recuentos de pacientes y un estricto escrutinio regulatorio. Sin embargo, los programas de acceso temprano y uso compasivo están creciendo a una CAGR del 7,5% a medida que los grupos de defensa de pacientes presionan por un tratamiento acelerado. Las redes que dominan la revisión expedita del Comité de Revisión Institucional y la notificación de seguridad en tiempo real obtienen ventaja competitiva en estos programas.

Los operadores de Fase I se diferencian mediante laboratorios bioanalíticos internos y unidades de telemetría que permiten decisiones rápidas de escalada de dosis. En la Fase II, los diseños adaptativos y los ensayos de plataforma multiplican la logística de subestudios; las redes responden con centros de datos integrados que mantienen la integridad del enmascaramiento mientras comparten resultados intermedios con los comités directivos. Estas capacidades acortan los plazos de desarrollo y atraen a patrocinadores biotecnológicos que buscan validación de prueba de concepto antes de la ronda de financiación Serie C.

Análisis Geográfico

América del Norte contribuyó con el 42,8% de los ingresos de 2024, anclada por la densa concentración de sedes de patrocinadores y ecosistemas maduros de ORC. El agotamiento de los investigadores y el aumento de las primas de negligencia médica impulsan a las redes a automatizar la programación, el monitoreo remoto y el eConsentimiento para mantener el rendimiento. Las farmacias minoristas disrumpen los modelos convencionales al incorporar quioscos de ensayos dentro de entornos de atención primaria, mejorando el alcance entre las minorías subrepresentadas. El interés del capital privado sigue siendo sólido, como lo ilustra la expansión de GHO Capital de Velocity Clinical Research en 37 sitios en Estados Unidos.

Asia Pacífico es la geografía de más rápido crecimiento con una perspectiva de CAGR del 8,3%, gracias a eficiencias de costos del 30-40% e iniciativas de armonización regulatoria. Corea del Sur y Taiwán reducen los plazos de aprobación mediante vías expeditas, y la PMDA de Japón mejora los programas paralelos de asesoramiento científico que reducen las enmiendas de protocolo. China prioriza la oncología y los medicamentos huérfanos a través de vías rápidas de terapia innovadora, aprovechando un grupo de 17.000 investigadores certificados; las redes regionales se asocian con hospitales locales para gestionar las necesidades lingüísticas y la varianza cultural en el consentimiento informado.

Europa crece de manera constante, beneficiándose de la implementación del Reglamento de Ensayos Clínicos de la UE, que centraliza las presentaciones y acelera los inicios. Sin embargo, las interpretaciones divergentes del RGPD y las formalidades aduaneras posteriores al Brexit elevan los costos logísticos, lo que lleva a las redes a establecer centros duales en Europa continental y el Reino Unido. Las regiones emergentes de América Latina, Oriente Medio y África ofrecen ventajas de reclutamiento en ensayos de enfermedades infecciosas y vacunas, pero enfrentan brechas de infraestructura. Las redes con activos de telesalud y enfermería móvil salvan las deficiencias de instalaciones mientras se adhieren a las diversas normas de licencias de importación para productos en investigación.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado: las cinco principales redes controlan bastante menos del 30% de los ingresos globales, aunque la consolidación se está acelerando. Velocity Clinical Research creció mediante adquisiciones respaldadas por GHO Capital, mientras que Centricity Research integra 40 sitios bajo POE unificados. La expansión de Accellacare de ICON a 112 sitios en ocho países demuestra las ventajas de escala en la contratación unificada y el alcance a pacientes.

La tecnología es un diferenciador crítico. Los Ensayos Clínicos Orquestados de IQVIA agregan HCE, eSource y dispositivos portátiles para reducir la entrada de datos a nivel de sitio en un 60%. El SGEC Viewpoint de Verily centraliza la gestión de calendarios y finanzas, reduciendo los inicios de sesión de los investigadores de nueve sistemas a uno. Los nuevos participantes minoristas aprovechan las bases de datos de prescripciones para preseleccionar pacientes con enfermedades crónicas de alto volumen, desafiando a las redes tradicionales en métricas de velocidad y diversidad.

Las oportunidades de espacio en blanco persisten en geografías desatendidas y cohortes de enfermedades raras. Los patrocinadores de ciencias de la vida buscan redes capaces de lanzar estudios rápidamente en desiertos sanitarios donde el 80% de los condados de Estados Unidos carece de sitios de ensayos activos. Las redes que incorporan clínicas móviles y teleneurología amplían el acceso mientras preservan la integridad de los datos. Las entradas de capital de capital privado sustentan la continua actividad de fusiones y adquisiciones, impulsando la estandarización de eSource, monitoreo remoto y herramientas de presupuestación centralizada en los activos adquiridos.

Líderes de la Industria de Redes de Sitios de Investigación de Ensayos Clínicos

Velocity Clinical Research

Accellacare (ICON plc)

Centricity Research

Synexus

WCG Site Network

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Headlands Research adquirió un sitio en Puerto Rico, ampliando la diversidad de pacientes para estudios multirregionales.

- Mayo de 2025: Tempus eligió la Red TIME para ejecutar ensayos de oncología en Fase I, enfatizando las capacidades de perfilado molecular.

- Marzo de 2025: ICON plc consolidó PMG y MeDiNova bajo la red Accellacare, creando 112 sitios con funciones descentralizadas integradas.

- Enero de 2025: Suvoda acordó fusionarse con Greenphire para formar una plataforma integral de aleatorización, suministro y pago a pacientes.

Alcance del Informe Global del Mercado de Redes de Sitios de Investigación de Ensayos Clínicos

| Centros Médicos Académicos |

| Hospitales Comunitarios |

| Redes de Sitios Dedicados / SMOs |

| Clínicas de Salud Minorista |

| Sitios de Médicos Privados |

| Oncología |

| Cardiometabólico |

| Enfermedades Infecciosas |

| Trastornos del Sistema Nervioso Central |

| Enfermedades Raras y Huérfanas |

| Fase I |

| Fase II |

| Fase III |

| Fase IV / Observacional |

| Acceso Temprano / Acceso Expandido |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Sitio | Centros Médicos Académicos | |

| Hospitales Comunitarios | ||

| Redes de Sitios Dedicados / SMOs | ||

| Clínicas de Salud Minorista | ||

| Sitios de Médicos Privados | ||

| Por Área Terapéutica | Oncología | |

| Cardiometabólico | ||

| Enfermedades Infecciosas | ||

| Trastornos del Sistema Nervioso Central | ||

| Enfermedades Raras y Huérfanas | ||

| Por Fase | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV / Observacional | ||

| Acceso Temprano / Acceso Expandido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de redes de sitios de ensayos clínicos en 2030?

Se prevé que el mercado alcance los USD 13,76 mil millones para 2030, lo que refleja una CAGR del 7,85% desde 2025.

¿Qué región se espera que crezca más rápido hasta 2030?

Se proyecta que Asia Pacífico registre la CAGR más alta del 8,3%, respaldada por ventajas de costos y armonización regulatoria.

¿Qué segmento de tipo de sitio muestra el crecimiento más rápido?

Las clínicas de salud minorista avanzan a una CAGR del 6,8% a medida que empresas como CVS y Walgreens aprovechan su presencia comunitaria para el reclutamiento en ensayos.

¿Qué tan grande es la participación de la oncología dentro del mercado?

La oncología representó el 42,5% de los ingresos totales de 2024, subrayando su dominio en la demanda de ensayos complejos.

¿Qué capacidades tecnológicas están diferenciando a las redes líderes?

Las plataformas SGEC habilitadas por IA que consolidan eSource, dispositivos portátiles y monitoreo remoto están reduciendo la carga de entrada de datos y mejorando la satisfacción de los investigadores.

¿Por qué los programas de acceso temprano están ganando impulso?

Los esfuerzos de defensa de pacientes y los marcos regulatorios de apoyo están acelerando los volúmenes de estudios de acceso temprano, lo que lleva a una CAGR del 7,5% en este subsegmento.

Última actualización de la página el: