Tamaño y Cuota del Mercado de Guarderías

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 72.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 100.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Guarderías por Mordor Intelligence

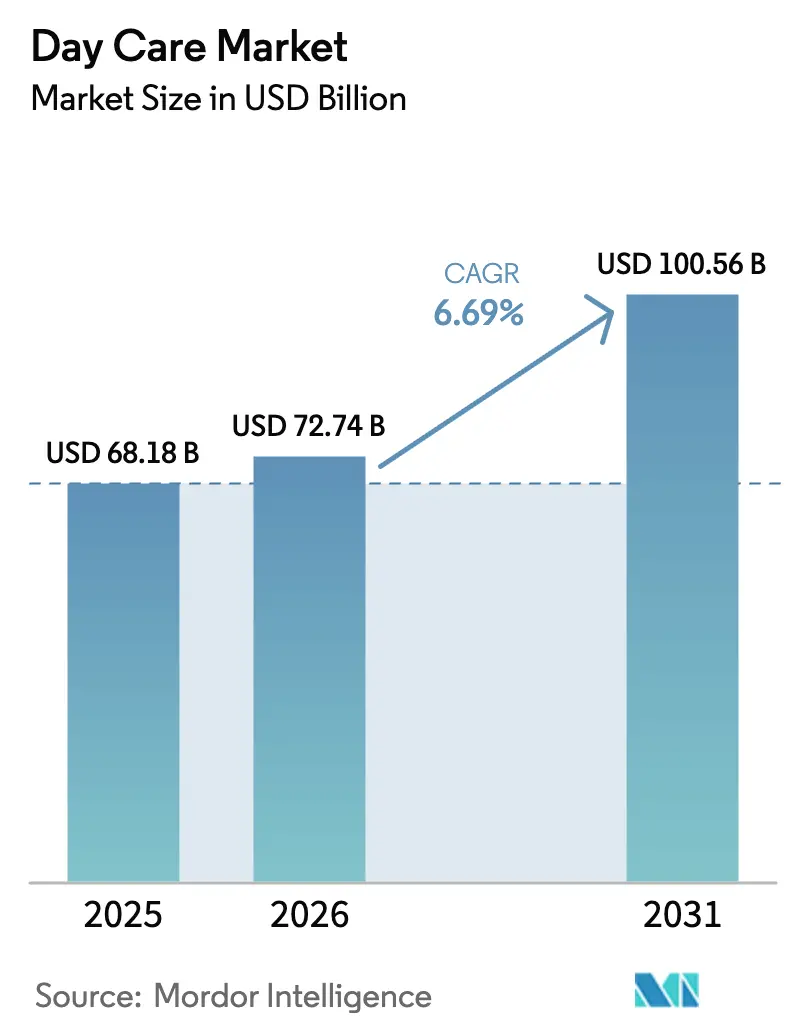

Se espera que el tamaño del mercado de guarderías crezca de 68.180 millones de USD en 2025 a 72.740 millones de USD en 2026 y se prevé que alcance los 100.560 millones de USD en 2031 a una CAGR del 6,69% durante el período 2026-2031. Esta expansión se sustenta en el aumento de los hogares con doble ingreso, la creciente aceptación de la educación en la primera infancia y una oleada de subsidios públicos que reducen las barreras de acceso para las familias. La demanda se amplifica aún más por los empleadores corporativos que ahora consideran los beneficios de guardería como infraestructura esencial para la fuerza laboral, especialmente en sectores donde el trabajo remoto no es viable. Los cambios estructurales son evidentes en la creciente brecha entre los padres que necesitan apoyo económico (46%) y los que lo reciben (29%). La política pública está interviniendo; la ley de "garantía de 3 días" de Australia, que entrará en vigor en enero de 2026, garantiza que cada familia con derecho a subsidio reciba 72 horas de atención financiada cada quincena, incorporando una demanda predecible en el sistema nacional.[1]Gobierno Australiano, "Garantía de 3 días – legislación aprobada," education.gov.au La transición demográfica de Asia-Pacífico y los objetivos de incorporación de la mujer al mercado laboral añaden mayor impulso, otorgando a la región las perspectivas de crecimiento más rápidas del mundo.

Conclusiones Clave del Informe

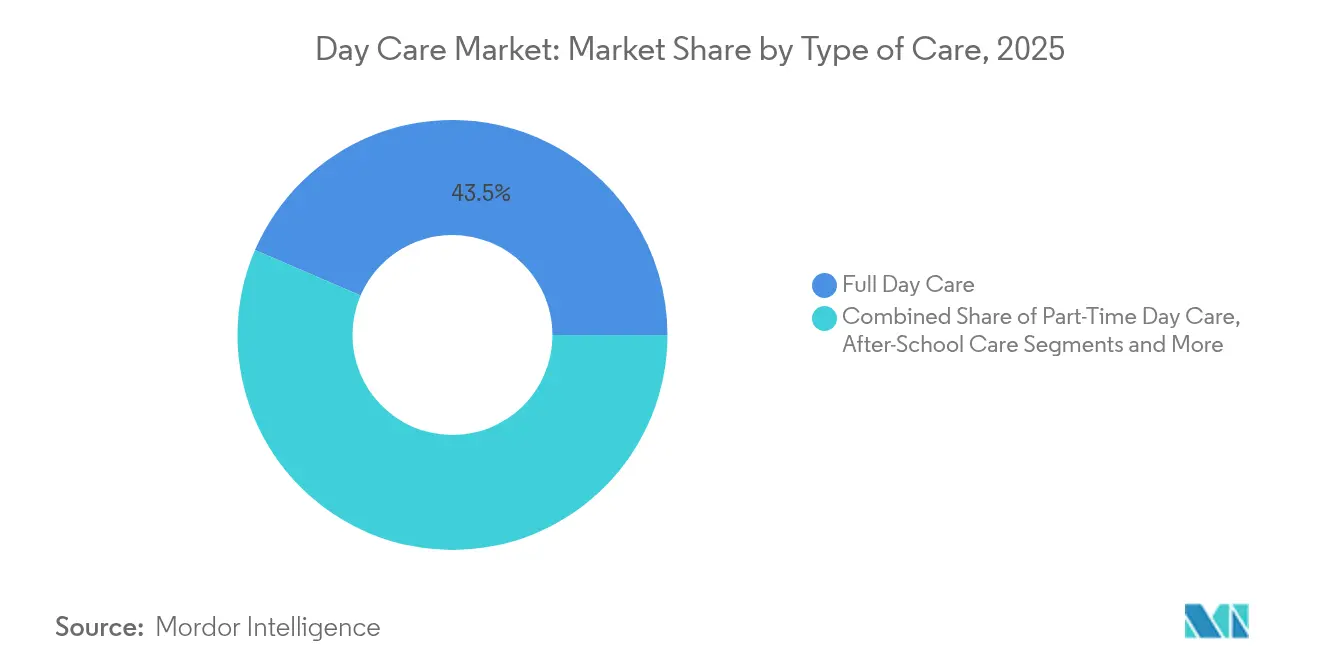

- Por tipo de atención, la Guardería de Jornada Completa lideró con el 43,54% de la cuota del mercado de guarderías en 2025, mientras que la Atención de Emergencia/Sin Cita Previa tiene una proyección de crecimiento a una CAGR del 8,41% hasta 2031.

- Por ubicación, los establecimientos en Centros representaron el 61,12% del tamaño del mercado de guarderías en 2025; las instalaciones Corporativas en el Lugar de Trabajo/En las Instalaciones registran la CAGR prevista más alta del 9,12% hasta 2031.

- Por tipo de propiedad, los operadores privados captaron el 68,05% de la cuota del tamaño del mercado de guarderías en 2025, mientras que los modelos patrocinados por empresas avanzan a una CAGR del 10,42% entre 2026 y 2031.

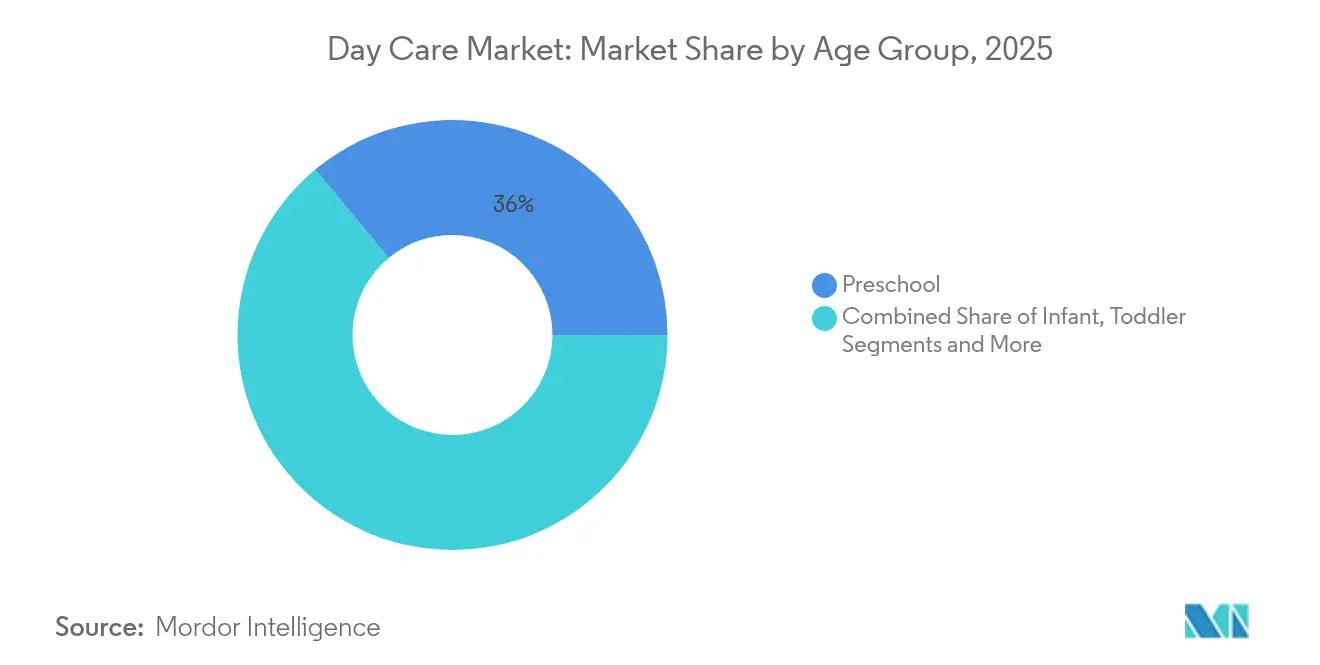

- Por grupo de edad, los servicios de Preescolar contribuyeron con el 36,02% de la cuota del tamaño del mercado de guarderías en 2025; la atención a Bebés se expande más rápidamente a una CAGR del 8,63%.

- Por modelo de servicio, los planes de suscripción o mensuales dominaron con el 51,27% de la cuota de ingresos en 2025; las soluciones patrocinadas por empresas registran el crecimiento más rápido con una CAGR del 8,97%.

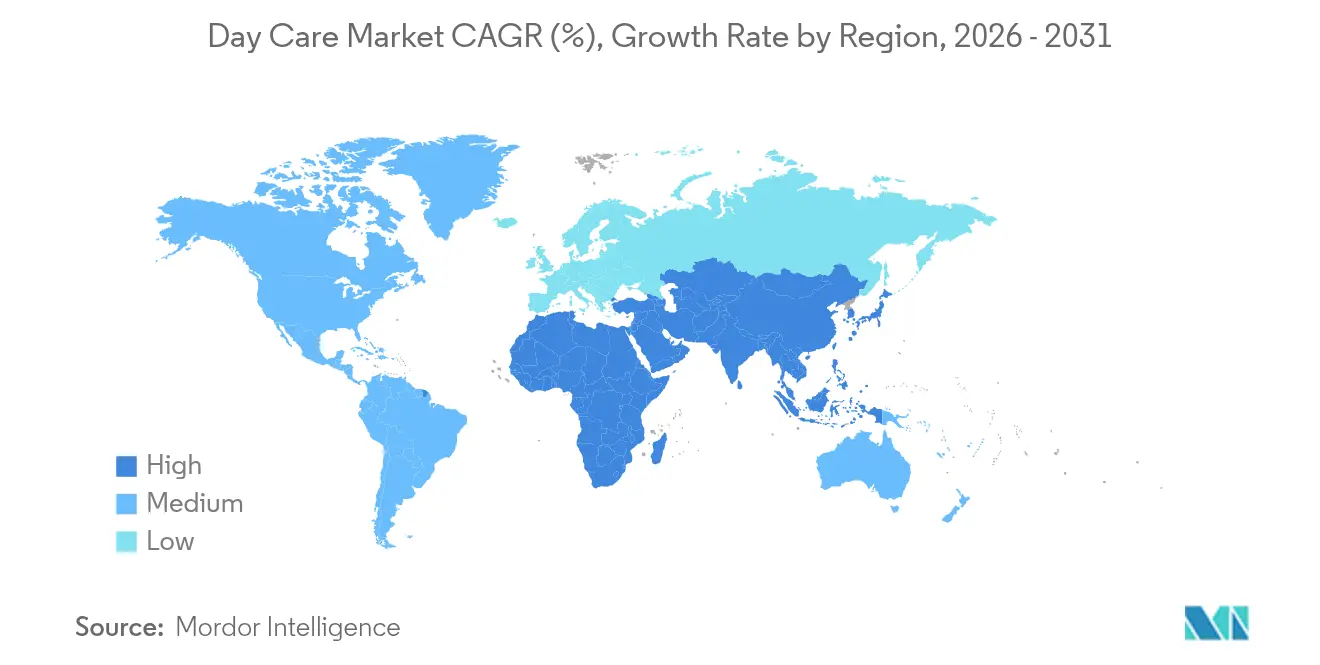

- Por geografía, América del Norte mantuvo una cuota del mercado de guarderías del 35,86% en 2025 y Asia-Pacífico lidera el crecimiento con una CAGR del 8,68% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Guarderías

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~ %) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del número de padres trabajadores | +1.8% | Global; más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente conciencia sobre los beneficios de la educación en la primera infancia | +1.2% | Global; liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales y políticas de incorporación de la mujer al mercado laboral | +1.5% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Adopción de guarderías en el lugar de trabajo patrocinadas por empresas | +0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Gestión digital de guarderías y plataformas CRM | +0.4% | Global; mercados con avance tecnológico | Largo plazo (≥ 4 años) |

| Consolidación liderada por capital privado que amplía la capacidad | +0.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Número de Padres Trabajadores

La participación de las madres en la fuerza laboral se encuentra en máximos históricos en las economías desarrolladas, sin embargo, los costos de guardería a menudo equivalen al alquiler, lo que obliga a muchas madres a renunciar al empleo. Entre 2022 y 2024, más de 1,1 millones de padres en Estados Unidos citaron la falta de acceso a guarderías como la razón por la que no podían trabajar, un aumento significativo respecto al período anterior de tres años. Los gobiernos perciben los costos de oportunidad: Australia, Alemania y el Reino Unido estiman que una mayor oferta de atención en la primera infancia podría incorporar a 720.000 madres a la fuerza laboral. A medida que los mercados laborales se ajustan, las intervenciones de empleadores y del Estado para cubrir estas brechas se convierten en catalizadores de crecimiento decisivos para el mercado de guarderías.

Creciente Conciencia sobre los Beneficios de la Educación en la Primera Infancia

El aprendizaje temprano de alta calidad genera ganancias de por vida en ingresos y salud, un mensaje que ahora resuena en los círculos de política pública. La región de Oriente Medio y Norte de África ha encomendado a 22 gobiernos la creación de 400.000 empleos en la economía del cuidado para 2030, tras constatar que los servicios existentes satisfacen solo el 10% de la demanda. La Estrategia de Primera Infancia 2024-2034 de Australia posiciona el desarrollo temprano como infraestructura económica, garantizando una inversión pública sostenida.[2]Departamento de Servicios Sociales, Gobierno Australiano, "Estrategia de Primera Infancia," dss.gov.au Estas medidas reducen el riesgo de expansión para los proveedores, fomentan la innovación curricular y elevan los estándares de calidad en todo el mercado de guarderías.

Subsidios Gubernamentales y Políticas de Incorporación de la Mujer al Mercado Laboral

El financiamiento focalizado transforma la economía del mercado casi de la noche a la mañana. La Ley de Alivio Americano de Estados Unidos canalizó 250 millones de USD hacia los sistemas estatales de guardería con elegibilidad de gasto hasta septiembre de 2028.[3]Departamento de Salud y Servicios Humanos de Estados Unidos, "Fondos Suplementarios Discrecionales CCDF de la Ley de Alivio Americano," acf.gov Massachusetts mantuvo los centros abiertos tras el vencimiento de las ayudas de la era pandémica comprometiendo 475 millones de USD en fondos estatales, aumentando la capacidad sin incrementar las matrículas. En Europa, aumentos similares de subsidios están directamente vinculados a los indicadores clave de rendimiento de incorporación de la mujer al mercado laboral, acelerando la inscripción y sustentando el mercado de guarderías.

Adopción de Guarderías Corporativas en el Lugar de Trabajo

Los empleadores que enfrentan problemas de retención han pasado de proyectos piloto a la implementación generalizada de centros en las instalaciones. Dos tercios de los padres afirman que el cuidado asequible es su principal obstáculo laboral, y las empresas que lo resuelven observan caídas medibles en la rotación de personal. El Aeropuerto Internacional de Pittsburgh inauguró un centro de guardería en 2023 para estabilizar el personal que trabaja las 24 horas. Estas instalaciones garantizan volúmenes de inscripción para los proveedores, permitiendo precios premium y respaldando un modelo de ingresos predecible único dentro del mercado de guarderías.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~ %) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los servicios de guardería | –1.4% | Global; más agudo en mercados desarrollados | Mediano plazo (2-4 años) |

| Cargas regulatorias y de licencias estrictas | –0.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Escasez grave de personal y presión salarial | –1.1% | Global; crítico en mercados desarrollados | Largo plazo (≥ 4 años) |

| Riesgos de ciberseguridad y privacidad de datos derivados del uso de software | –0.3% | Global; mercados con avance tecnológico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Servicios de Guardería

Las familias en economías avanzadas enfrentan habitualmente cuotas mensuales de entre 2.000 y 3.000 USD, que absorben el 27% del ingreso del hogar, muy por encima del umbral de asequibilidad del 7%. No es de extrañar que el 46% de los padres en Estados Unidos desee ayuda con los gastos de guardería mientras que solo el 29% la recibe. Los precios elevados desincentivan la participación, especialmente entre los grupos de ingresos bajos y medios, limitando el volumen del mercado incluso cuando la necesidad subyacente sigue siendo fuerte. A menos que los subsidios aumenten o los costos operativos disminuyan, el mercado de guarderías continuará chocando contra los techos de asequibilidad.

Cargas Regulatorias y de Licencias Estrictas

Los códigos de seguridad salvan vidas, pero pueden limitar la capacidad. La actualización del código de incendios de California en 2024 obligó a los centros que atienden bebés a reducir el número de plazas o a instalar rociadores, afectando a un estimado de 2.250 plazas. Idaho tomó el camino opuesto, eliminando las ratios de personal por niño establecidas por el estado y generando preocupaciones sobre la calidad de la atención. La volatilidad regulatoria complica la modelización de inversiones y ralentiza las aprobaciones, introduciendo fricciones a corto plazo en el mercado de guarderías.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Atención: Los Servicios de Emergencia Impulsan la Innovación

Se prevé que la Atención de Emergencia/Sin Cita Previa registre una CAGR del 8,41% hasta 2031, la más rápida entre todos los tipos, incluso cuando la Guardería de Jornada Completa retiene el 43,54% de los ingresos de 2025. El modelo de asistencia flexible del segmento se alinea con los patrones de trabajo de la economía colaborativa y las industrias con turnos. Una mayor utilización por metro cuadrado permite a los proveedores ampliar márgenes y compensar las inscripciones intermitentes. Los programas corporativos de atención de respaldo refuerzan la demanda, con los ingresos relacionados de Bright Horizons superando los 600 millones de USD en 2024.

Una adopción más amplia requiere herramientas dinámicas de gestión de personal y plataformas de programación en tiempo real, impulsando a los operadores hacia ecosistemas de software sofisticados. A medida que las semanas laborales de los padres se fragmentan aún más, el mercado de guarderías verá a la Atención de Emergencia/Sin Cita Previa continuar ganando cuota, especialmente en los centros urbanos donde las limitaciones de espacio favorecen los formatos optimizados para la rotación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación: La Integración en el Lugar de Trabajo se Acelera

Los establecimientos en Centros representaron el 61,12% de los ingresos de 2025, sin embargo, las instalaciones Corporativas en el Lugar de Trabajo/En las Instalaciones muestran la perspectiva de CAGR más alta del 9,12%. Estos centros alojados por empleadores garantizan volúmenes de inscripción y reducen los costos de marketing. Los aeropuertos, hospitales y centros logísticos lideran la adopción, reconociendo la guardería como crítica para el tiempo de actividad. Los padres valoran la proximidad, reduciendo la fricción del desplazamiento y reforzando la fidelidad.

Los propietarios y promotores inmobiliarios ahora incluyen la guardería en las negociaciones de arrendamiento de oficinas, una tendencia que incorpora ventajas para los operadores capaces de asociarse tempranamente. La continua adopción corporativa garantiza que la huella geográfica del mercado de guarderías se superponga cada vez más con los centros de empleo en lugar de los núcleos residenciales.

Por Tipo de Propiedad: Los Modelos Corporativos Ganan Impulso

Los propietarios privados controlaron el 68,05% de los ingresos del sector en 2025, reflejando una larga historia de propiedad empresarial. Las operaciones patrocinadas por empresas, sin embargo, están proyectadas para una CAGR del 10,42%, impulsadas por empleadores que financian centros en sus instalaciones. Estos acuerdos reducen el riesgo de ocupación para los proveedores y alinean la cobertura de costos con los estados de pérdidas y ganancias de las unidades de negocio. Los conceptos de franquicia también ganan terreno al combinar capital local con marketing a nivel de marca.

El camino a seguir apunta a estructuras híbridas donde las empresas garantizan un número base de plazas, pero la capacidad excedente se vende al público, diversificando los ingresos. A medida que más empresas evalúan el retorno de la inversión en retención, las asociaciones corporativas se convertirán en una palanca de crecimiento definitoria para el mercado de guarderías.

Por Grupo de Edad: La Escasez de Atención a Bebés Crea Oportunidades

Los programas de Preescolar acumularon el 36,02% de las ventas de 2025, pero se proyecta que la atención a Bebés crezca más rápidamente a una CAGR del 8,63%. Las regulaciones exigen ratios de personal por niño más altas para bebés, lo que eleva los gastos operativos y desincentiva la expansión. Los cambios en el código de incendios de California ilustran cómo los costos de cumplimiento incrementales afectan desproporcionadamente a las salas de bebés. Sin embargo, los empleadores y los responsables de políticas consideran las plazas para bebés como fundamentales para la reincorporación de las madres al mercado laboral.

Los proveedores capaces de gestionar las ratios de personal y los requisitos de las instalaciones capturan un potencial de tarifas premium. Se espera que el capital persiga las salas de bebés de alto margen incluso cuando persistan los obstáculos de cumplimiento, remodelando la asignación de capacidad en todo el mercado de guarderías.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Servicio: El Patrocinio Corporativo Transforma la Financiación

Los planes de suscripción generaron el 51,27% de los ingresos de 2025, pero los servicios patrocinados por empresas tienen una perspectiva de CAGR del 8,97%, reflejando la búsqueda de los empleadores de soluciones de retención. Las plazas subvencionadas por el gobierno siguen siendo vitales para los objetivos de equidad, especialmente donde la política pública se dirige a padres rurales o de bajos ingresos.

Emergen modelos financieros híbridos que combinan pagos directos de empleadores con tarifas familiares tradicionales y vales estatales. Los ingresos diversificados protegen a los proveedores de la volatilidad de una sola fuente y estabilizan el flujo de caja, equipándolos para reinvertir en mejoras de calidad en todo el mercado de guarderías.

Análisis Geográfico

América del Norte mantuvo el 35,86% de los ingresos globales en 2025, respaldada por grandes redes de múltiples proveedores y apoyo federal como el suplemento CCDF de 250 millones de USD disponible hasta 2028. Massachusetts aseguró 475 millones de USD adicionales para evitar un precipicio de capacidad pospandémico, aliviando la presión sobre las matrículas y aumentando la disponibilidad de plazas. La divergencia regulatoria sigue siendo una variable impredecible: la eliminación de las ratios de personal en Idaho contrasta marcadamente con los marcos más estrictos de los estados costeros, creando un clima operativo fragmentado en todo el mercado de guarderías.

Asia-Pacífico es el líder en crecimiento con una CAGR del 8,68% hasta 2031, impulsada por la urgencia demográfica y los compromisos de política pública. La "garantía de 3 días" de Australia es un ejemplo emblemático, prometiendo a las familias 72 horas subvencionadas por quincena a partir de 2026. Japón trata la expansión de guarderías como estrategia de natalidad, reduciendo las listas de espera en prefecturas clave. China e India representan enormes reservas de demanda sin explotar, mientras que las economías del Sudeste Asiático impulsan asociaciones público-privadas para escalar la capacidad. Tales iniciativas posicionan a la región como el principal motor de volumen para el mercado de guarderías.

Europa ofrece un crecimiento estable respaldado por tradiciones de atención universal, aunque persisten las brechas de personal; dos tercios de los países de la Unión Europea carecen de personal adecuado. El plan del Reino Unido para incorporar 40.000 educadores antes de septiembre de 2025 pone de relieve la urgencia. La inscripción en Alemania supera el 90% para los niños en edad preescolar, pero el declive demográfico puede provocar el cierre de centros rurales, reequilibrando la oferta. Los fondos de inversión de la Unión Europea ahora vinculan las subvenciones a hitos de formación de la fuerza laboral, convirtiendo el desarrollo del capital humano en el determinante central de la capacidad regional dentro del mercado de guarderías.

Panorama Competitivo

El mercado de guarderías muestra una concentración moderada: los cinco principales operadores controlan aproximadamente una quinta parte de la capacidad total, mientras que miles de operadores independientes atienden mercados locales. Los ingresos de 2.500 millones de USD de KinderCare y sus más de 1.500 centros subrayan las ventajas de escala en el desarrollo curricular, el gasto tecnológico y la contratación con empleadores. Las firmas de capital privado poseen ocho de las once cadenas más grandes, equivalente al 12% del mercado, acelerando las adquisiciones y nuevas construcciones, pero generando escrutinio por las mayores tasas de rotación de personal.

Los ejes estratégicos giran en torno a (1) la expansión geográfica hacia áreas metropolitanas de alto crecimiento, (2) el fortalecimiento de las asociaciones con empleadores que garantizan la ocupación, y (3) la digitalización para impulsar el compromiso de los padres. Bright Horizons invierte fuertemente en plataformas CRM y de gestión del aprendizaje para diferenciar la experiencia de servicio. En categorías de espacio en blanco como la atención a bebés y los servicios sin cita previa, los actores regionales ágiles aún pueden superar a las cadenas en reputación local y ofertas personalizadas. La creciente atención a los criterios ambientales, sociales y de gobernanza sobre el bienestar de la fuerza laboral puede pronto influir en las valoraciones de fusiones y adquisiciones, favoreciendo a los operadores con baja rotación y matrices salariales transparentes.

Líderes del Sector de Guarderías

KinderCare Education

Bright Horizons Family Solutions

Learning Care Group

Busy Bees Childcare

G8 Education Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Godrej Consumer Products Indonesia inauguró IPLAY at Godrej, un centro en las instalaciones en Yakarta que apoya la retención de empleados a través de una guardería interna.

- Febrero de 2025: Australia aprobó su garantía de 3 días, otorgando a todas las familias con derecho a subsidio 72 horas de atención financiada por quincena a partir de enero de 2026.

- Enero de 2025: La Ley de Alivio Americano asignó 250 millones de USD en fondos CCDF suplementarios disponibles hasta septiembre de 2028, permitiendo a los estados modernizar los sistemas de pago y reducir los copagos familiares.

Alcance del Informe Global del Mercado de Guarderías

Según el alcance del informe, los servicios de guardería se refieren a la atención y supervisión profesional proporcionada a los niños durante el día mientras sus padres o tutores están trabajando o de otro modo ocupados. Estos servicios incluyen típicamente una variedad de actividades diseñadas para apoyar el desarrollo social, emocional y educativo de los niños. Los centros de guardería ofrecen entornos estructurados donde los niños reciben comidas, participan en actividades de juego y aprendizaje, y se benefician de una atención adecuada a su edad.

El mercado de guarderías está segmentado por tipo de atención, ubicación, tipo y geografía. Por tipo de atención, el mercado está segmentado en guardería de jornada completa, guardería de jornada parcial y atención extraescolar. Por ubicación, el mercado está segmentado en centros y domicilios. Por tipo, el mercado está segmentado en público y privado. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (USD) para los segmentos anteriores.

| Guardería de Jornada Completa |

| Guardería de Jornada Parcial |

| Atención Extraescolar |

| Atención de Emergencia / Sin Cita Previa |

| Centro |

| Domicilio |

| Lugar de Trabajo / Instalaciones Corporativas |

| Móvil / Temporal |

| Público |

| Privado |

| Sin Fines de Lucro / ONG |

| Franquicia |

| Bebé (0-1 año) |

| Niño Pequeño (1-3 años) |

| Preescolar (3-5 años) |

| Edad Escolar (5-12 años) |

| Suscripción / Mensual |

| Por Horas / Pago por Uso |

| Subvencionado por el Gobierno |

| Patrocinado por Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Atención | Guardería de Jornada Completa | |

| Guardería de Jornada Parcial | ||

| Atención Extraescolar | ||

| Atención de Emergencia / Sin Cita Previa | ||

| Por Ubicación | Centro | |

| Domicilio | ||

| Lugar de Trabajo / Instalaciones Corporativas | ||

| Móvil / Temporal | ||

| Por Tipo de Propiedad | Público | |

| Privado | ||

| Sin Fines de Lucro / ONG | ||

| Franquicia | ||

| Por Grupo de Edad | Bebé (0-1 año) | |

| Niño Pequeño (1-3 años) | ||

| Preescolar (3-5 años) | ||

| Edad Escolar (5-12 años) | ||

| Por Modelo de Servicio | Suscripción / Mensual | |

| Por Horas / Pago por Uso | ||

| Subvencionado por el Gobierno | ||

| Patrocinado por Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de guarderías?

El mercado de guarderías tiene un valor de 72.740 millones de USD en 2026 y se proyecta que alcance los 100.560 millones de USD en 2031 a una CAGR del 6,69%.

¿Qué región está creciendo más rápidamente en el mercado de guarderías?

Asia-Pacífico registra la CAGR prevista más alta del 8,68% hasta 2031, impulsada por presiones demográficas y políticas gubernamentales de apoyo.

¿Por qué los centros de guardería patrocinados por empresas se están expandiendo tan rápidamente?

Los empleadores observan ganancias cuantificables en productividad y retención cuando la guardería en las instalaciones elimina una barrera clave para la participación en la fuerza laboral, otorgando al modelo una CAGR del 10,42%.

¿Qué segmento muestra la mayor demanda insatisfecha?

La atención a bebés enfrenta el mayor déficit de oferta; a pesar de los obstáculos regulatorios, se prevé que crezca a una CAGR del 8,63% debido a los precios premium y el enfoque de las políticas públicas.

¿Cómo afectan los altos costos de guardería al mercado?

Las tarifas que consumen hasta el 27% del ingreso del hogar suprimen la participación, limitando el potencial de crecimiento hasta que los subsidios o modelos de financiación alternativos alivien la carga de asequibilidad.

Última actualización de la página el: