Tamaño y Participación del Mercado de Gestión Digital de la Diabetes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

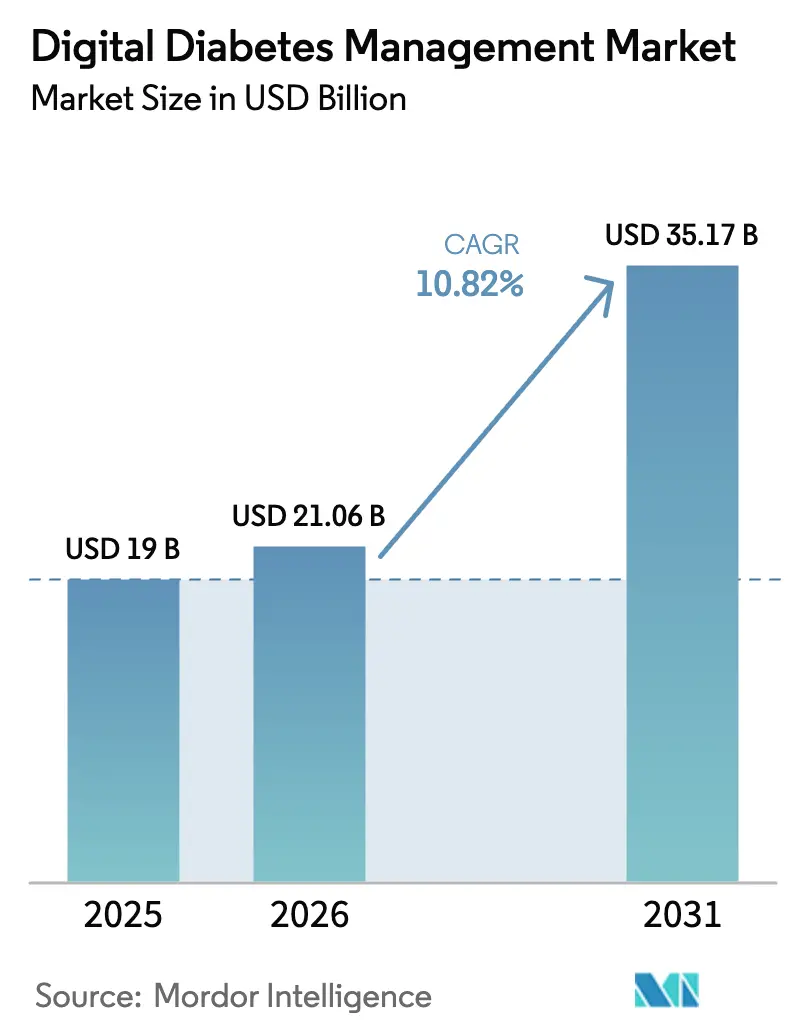

| Tamaño del Mercado (2026) | 21.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.82% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

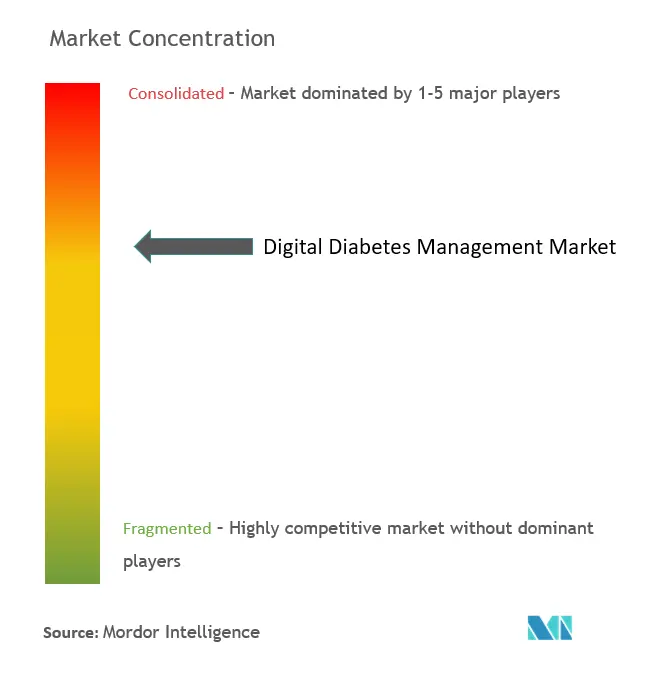

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Digital de la Diabetes por Mordor Intelligence

El tamaño del mercado de gestión digital de la diabetes en 2026 se estima en USD 21,06 mil millones, creciendo desde el valor de 2025 de USD 19,00 mil millones con proyecciones para 2031 que muestran USD 35,17 mil millones, creciendo a una CAGR del 10,82% durante 2026-2031. Este crecimiento refleja la convergencia del monitoreo continuo de glucosa (MCG), los algoritmos de dosificación impulsados por inteligencia artificial y el reembolso basado en valor que está impulsando la atención de la diabetes desde el monitoreo reactivo hacia una intervención predictiva y de precisión. La agilidad regulatoria —ejemplificada por las aprobaciones simplificadas de MCG de venta libre (OTC) de la FDA— elimina las barreras de prescripción y amplía el acceso de los consumidores. Las asociaciones entre fabricantes de dispositivos médicos establecidos e innovadores de software están acortando los ciclos de innovación tradicionales, mientras que los códigos de reembolso por monitoreo remoto recompensan a los proveedores por mejoras demostrables en los resultados del control glucémico. Al mismo tiempo, la demanda de los pacientes por herramientas de autocuidado está aumentando a medida que la penetración de teléfonos inteligentes y la alfabetización digital se expanden en todo el mundo, especialmente en Asia-Pacífico. La intensidad competitiva está aumentando a medida que los fabricantes de dispositivos incorporan IA para personalizar la administración de insulina, incluso cuando los costos de cumplimiento de privacidad y las farmacoterapias emergentes con agonistas del receptor GLP-1 crean vientos en contra del mercado.

Conclusiones Clave del Informe

- Por categoría de producto, los sistemas de monitoreo continuo de glucosa lideraron con una participación de ingresos del 47,68% del mercado de gestión digital de la diabetes en 2025; se proyecta que las bombas de insulina inteligentes se expandirán a una CAGR del 11,74% hasta 2031.

- Por tipo, los dispositivos portátiles capturaron el 54,90% de la participación del mercado de gestión digital de la diabetes en 2025, mientras que se prevé que los dispositivos de mano crezcan a una CAGR del 11,42% hasta 2031.

- Por usuario final, el autocuidado/atención domiciliaria representó el 64,05% del tamaño del mercado de gestión digital de la diabetes en 2025, mientras que los hospitales y clínicas especializadas en diabetes avanzan a una CAGR del 11,55% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 41,95% del mercado de gestión digital de la diabetes en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Gestión Digital de la Diabetes*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción de MCG y sistemas híbridos de circuito cerrado | +2.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Aplicaciones de diabetes impulsadas por teléfonos inteligentes integradas con historias clínicas electrónicas | +1.8% | Global, acelerado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición hacia la atención basada en valor y el reembolso por monitoreo remoto | +1.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Dosificación predictiva impulsada por IA y gemelos digitales | +0.9% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Aprobaciones de MCG de venta libre dirigidas al mercado masivo de diabetes tipo 2 | +0.7% | América del Norte, en expansión hacia Europa | Corto plazo (≤ 2 años) |

| Terapéutica digital financiada por empleadores en planes de bienestar | +0.6% | América del Norte, emergente en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de MCG y Sistemas Híbridos de Circuito Cerrado

Los ecosistemas híbridos de circuito cerrado que fusionan datos de MCG con la administración automatizada de insulina están elevando el rendimiento del tiempo en rango entre 15 y 20 puntos porcentuales en comparación con la terapia de bomba convencional, lo que resulta en tasas de complicaciones a largo plazo más bajas [1]Journal of Diabetes Science and Technology, "Los Sistemas Híbridos de Circuito Cerrado Mejoran el Tiempo en Rango," sagepub.com. Los planes de control de cambios predeterminados de la FDA para actualizaciones de software están comprimiendo los ciclos de iteración de años a meses, permitiendo a los proveedores refinar los algoritmos de forma continua sin nuevas presentaciones. Los nuevos sensores de MCG están añadiendo seguimiento de cetonas en tiempo real, reduciendo los episodios de cetoacidosis diabética durante enfermedades agudas. A pesar de los avances clínicos, persisten las brechas en la cobertura de seguros; solo el 40% de los pacientes elegibles reciben reembolso por los sistemas híbridos, lo que limita la penetración en mercados clave. A medida que surjan más evidencias longitudinales, se espera que los pagadores reconozcan los ahorros en el costo total de la atención, apoyando la expansión más amplia del mercado de gestión digital de la diabetes.

Aplicaciones de Diabetes Impulsadas por Teléfonos Inteligentes Integradas con Historias Clínicas Electrónicas

Las aplicaciones de grado prescriptivo ahora ofrecen recomendaciones algorítmicas de insulina que combinan MCG, registros de comidas y conteos de pasos, transformando las visitas clínicas episódicas en teleconsultas ricas en datos. Las API de Recursos de Interoperabilidad de Atención Médica Rápida (FHIR) facilitan el flujo de datos bidireccional entre las aplicaciones y los sistemas hospitalarios, aunque muchos proveedores aún carecen del ancho de banda de TI para actuar sobre los flujos de glucosa en tiempo real. Estudios aleatorizados muestran reducciones de HbA1c del 0,5-0,8% cuando las herramientas integradas con teléfonos inteligentes complementan la atención estándar. Los niveles de participación típicamente disminuyen después de seis meses, lo que impulsa a los desarrolladores a incorporar estímulos de apoyo social y gamificación para mantener el uso. Las plataformas de ecosistema como Glooko y mySugr están escalando al agrupar el seguimiento de medicamentos, la asesoría nutricional y las consultas remotas, reforzando la fidelización dentro del mercado de gestión digital de la diabetes.

Transición hacia la Atención Basada en Valor y el Reembolso por Monitoreo Remoto

Los nuevos códigos CPT de monitoreo remoto de pacientes (MRP) reembolsan a los médicos por revisar los datos de MCG, creando flujos de ingresos predecibles que compensan los costos de los dispositivos. Los planes Medicare Advantage están siendo pioneros en contratos basados en resultados que vinculan los pagos a los proveedores con las métricas de tiempo en rango y las reducciones de hospitalizaciones, alineando los incentivos económicos entre las partes interesadas. Los proveedores que integran el MRP en las vías de atención reportan descensos del 20-30% en las visitas a urgencias durante 12-18 meses. La estandarización de las medidas de resultados más allá de la HbA1c sigue siendo un desafío, pero las métricas tempranas muestran ahorros de costos significativos, lo que refuerza el mercado de gestión digital de la diabetes.

Dosificación Predictiva Impulsada por IA y Gemelos Digitales

Los modelos de aprendizaje automático analizan años de lecturas de sensores, diarios de comidas y tendencias de ejercicio para pronosticar trayectorias de glucosa y sugerir ajustes de microbolos minutos antes de las excursiones glucémicas. Las simulaciones de gemelos digitales permiten a los médicos probar cambios de terapia in silico antes de la aplicación en el mundo real, comprimiendo los ciclos de titulación de semanas a horas. Los marcos regulatorios para el software como dispositivo médico (SaMD) ahora acomodan algoritmos de aprendizaje continuo, aunque las cargas de documentación aún representan un desafío para los desarrolladores más pequeños. Los ensayos tempranos muestran que la dosificación guiada por IA logra resultados glucémicos comparables a la intervención de un endocrinólogo, al tiempo que reduce la carga de trabajo clínico. Una adopción más amplia dependerá de conjuntos de datos de entrenamiento diversos que prevengan el sesgo algorítmico entre cohortes étnicas y de edad, un factor crítico para el crecimiento equitativo del mercado de gestión digital de la diabetes.

Análisis del Impacto de las Restricciones del Mercado de Gestión Digital de la Diabetes*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de cumplimiento de privacidad de datos | −1.4% | Global, más estricto en Europa (RGPD) | Corto plazo (≤ 2 años) |

| Penetración desigual de banda ancha y teléfonos inteligentes en mercados emergentes | −0.8% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Retraso regulatorio para la clasificación de riesgo de IA como SaMD | −0.6% | Global, variable según jurisdicción | Mediano plazo (2-4 años) |

| Impulso de los fármacos agonistas del receptor GLP-1 que canibalizan la adopción de dispositivos | −0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento de Privacidad de Datos

Los sistemas de salud que implementan MCG conectado y aplicaciones de dosificación asumen gastos anuales en programas de privacidad que pueden superar los USD 2,8 millones, con las sanciones del RGPD amplificando el riesgo de incumplimiento [2]Comisión Europea, "Costos de Cumplimiento del RGPD en TI de Salud," commission.europa.eu. Los proveedores emergentes a menudo destinan entre el 15 y el 25% de sus presupuestos operativos a cifrado, registro de auditorías e infraestructura de notificación de brechas, lo que ralentiza la entrada al mercado. La gestión del consentimiento en múltiples dispositivos es compleja porque los sensores de MCG, las bombas, las aplicaciones para teléfonos inteligentes y los portales de historias clínicas electrónicas comparten datos personales. A medida que las primas de seguros de ciberseguridad aumentan, las pequeñas consultas dudan en incorporar nuevas plataformas, moderando el crecimiento a corto plazo del mercado de gestión digital de la diabetes.

Impulso de los Fármacos Agonistas del Receptor GLP-1 que Canibalizan la Adopción de Dispositivos

Los agonistas del receptor GLP-1 aplanan las curvas de glucosa posprandial, lo que lleva a muchos pacientes con diabetes tipo 2 a medir la glucosa entre un 40 y un 60% menos frecuentemente. Los aseguradores frecuentemente priorizan la cobertura de agonistas del receptor GLP-1 sobre los dispositivos, asumiendo que la terapia farmacológica compensa la necesidad de hardware. Los fabricantes de dispositivos están reposicionando el MCG como un circuito de biofeedback complementario que mejora la adherencia al tratamiento y las elecciones dietéticas. Sin embargo, los costos mensuales del fármaco de USD 800–1.200 y la evidencia emergente de que el MCG puede optimizar la titulación de agonistas del receptor GLP-1 sugieren un impacto mixto a largo plazo en lugar de una sustitución total, preservando la expansión a mediano plazo del mercado de gestión digital de la diabetes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Gestión Digital de la Diabetes

Por Tipo:

Los Dispositivos Portátiles Impulsan la Integración FluidaLos dispositivos portátiles representaron el 54,90% de los ingresos del mercado de gestión digital de la diabetes en 2025, lo que refleja la preferencia de los consumidores por sensores de parche discretos y bombas sin tubos que se sincronizan de forma inalámbrica con los teléfonos inteligentes. Se proyecta que el tamaño del mercado de gestión digital de la diabetes a nivel de segmento para dispositivos portátiles alcanzará USD 18,63 mil millones en 2031 a una CAGR del 10,18%, superando la adopción de dispositivos de mano. El MCG de parche elimina la calibración por punción digital, mejorando la adherencia, mientras que los relojes inteligentes están comenzando a mostrar alertas de glucosa en tiempo real, fomentando ajustes conductuales inmediatos.

Los dispositivos de mano, aunque de menor valor absoluto, están creciendo a una CAGR del 11,42%, impulsados por medidores de glucosa Bluetooth que cargan automáticamente las lecturas a portales en la nube. Los medidores mejorados con IA ahora recomiendan rangos de dosis de insulina basados en análisis de tendencias, reduciendo la brecha de características con los sistemas de bomba. A medida que los mercados sensibles al costo en América Latina y partes de Asia buscan puntos de entrada asequibles, los medidores conectados mantienen el mercado de gestión digital de la diabetes diversificado y accesible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto:

Los Sistemas de MCG Lideran la InnovaciónLos sistemas de monitoreo continuo de glucosa dominaron con una participación de mercado del 47,68% en 2025, lo que se traduce en un tamaño del mercado de gestión digital de la diabetes a nivel de segmento de USD 9,06 mil millones. La autorización de venta libre del Dexcom Stelo y el Abbott Libre Rio abre una vasta población con diabetes tipo 2 que anteriormente enfrentaba barreras de prescripción, reforzando las ventajas de escala.

Se prevé que las bombas de insulina inteligentes registren la CAGR más rápida del 11,74% hasta 2031 a medida que la automatización de circuito cerrado gana terreno. Los bolígrafos inteligentes y las tapas conectadas sirven a los regímenes basados en inyecciones, alimentando datos de dosis en paneles de análisis que se integran con el MCG. Las plataformas de gestión de datos y análisis agregan flujos de múltiples dispositivos, ofreciendo a los médicos paneles a nivel de población; esta interoperabilidad mantiene a la industria de gestión digital de la diabetes firmemente posicionada como un ecosistema centrado en datos.

Por Usuario Final:

Transformación de la Atención DomiciliariaEl autocuidado/atención domiciliaria representó el 64,05% de la demanda en 2025, ya que la telesalud normalizada durante la pandemia normalizó la asesoría virtual en diabetes y el intercambio remoto de datos de MCG. El progreso en el tiempo en rango y la reducción de episodios de hipoglucemia están fomentando la fidelización a largo plazo de los usuarios, impulsando aún más el mercado de gestión digital de la diabetes.

Se prevé que los hospitales y las clínicas especializadas crezcan un 11,55% anualmente a medida que los protocolos de control glucémico hospitalario adopten flujos de MCG en tiempo real para reducir las admisiones por cetoacidosis diabética. Los centros académicos utilizan cada vez más conjuntos de datos de MCG de grado investigativo para estudios de fenotipado metabólico, ampliando la adquisición de sensores de alta resolución. Los programas de bienestar patrocinados por empleadores refuerzan el monitoreo domiciliario, difuminando los límites tradicionales del lugar de atención.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Gestión Digital de la Diabetes en América del Norte

América del Norte mantuvo una participación de mercado del 41,95% en 2025, respaldada por una amplia cobertura de seguros para MCG y MPA, y el Centro de Excelencia en Salud Digital de la FDA que acelera las aprobaciones de SaMD. Se proyecta que el tamaño del mercado regional de gestión digital de la diabetes alcance los 14,21 mil millones de USD para 2031, impulsado por cohortes de mayor edad con una creciente incidencia de diabetes tipo 2. Las leyes de paridad de reembolso de telesalud promulgadas en 38 estados mejoran el acceso en zonas rurales, y los tratamientos digitales patrocinados por empleadores continúan escalando entre las corporaciones autoaseguradas.

Mercado de Gestión Digital de la Diabetes en Europa

Europa sigue siendo un mercado maduro pero rico en oportunidades. Las estrictas normas de protección de datos elevan la confianza, aunque prolongan los plazos de aprobación de dispositivos bajo el Reglamento de Dispositivos Médicos. El sistema de reembolso acelerado de aplicaciones DiGA de Alemania demuestra ser un modelo para integrar los tratamientos digitales con receta. Francia y los países nórdicos están pilotando la adquisición nacional de MCG para cohortes pediátricas de diabetes tipo 1, garantizando que el mercado de gestión digital de la diabetes mantenga un crecimiento moderado pero estable.

Mercado de Gestión Digital de la Diabetes en APAC, MEA y América del Sur

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 11,98%, impulsada por el despliegue del 5G, la asequibilidad de los teléfonos inteligentes y las misiones nacionales de eHealth en China, India e Indonesia. Los gobiernos subvencionan la fabricación nacional de MCG, reduciendo los precios de entrada. Sin embargo, las brechas de banda ancha en las provincias rurales y los diversos marcos regulatorios plantean riesgos de ejecución. Oriente Medio y África y América del Sur registran un crecimiento de un solo dígito a medida que se desarrolla la infraestructura, con los programas de bienestar corporativo y los segmentos de pago en efectivo liderando la adopción temprana.

Panorama Competitivo

El mercado de gestión digital de la diabetes sigue siendo moderadamente concentrado. La alianza entre Abbott y Medtronic integra los sensores FreeStyle Libre con los algoritmos de administración de insulina de Medtronic, combinando fortalezas complementarias y asegurando formularios en pagadores y redes integradas de prestación de servicios. Dexcom se centra en la expansión del ecosistema impulsada por software, añadiendo IA de registro de comidas y mejoras de alertas predictivas en toda su línea G-series. El Omnipod GO de Insulet se dirige a los usuarios de insulina basal únicamente con diabetes tipo 2, ampliando los datos demográficos direccionables sin la complejidad de los tubos.

Los actores emergentes como Bigfoot Biomedical, One Drop y Glooko aprovechan las arquitecturas en la nube y la distribución de aplicaciones directa al consumidor para reducir los costos de los canales heredados. Muchos licencian datos de sensores bajo modelos de análisis como servicio, posicionándose como habilitadores de salud poblacional en lugar de vendedores de hardware. Las asociaciones con cadenas de farmacias y empleadores amplían el alcance.

Las fusiones y adquisiciones estratégicas siguen siendo activas: Tandem adquirió al especialista en algoritmos Sugarmate por su motor de datos en tiempo real, y Ascensia se asoció con Senseonics para el MCG implantable, ilustrando la carrera por diferenciarse a través de capas de datos avanzadas. Las hojas de ruta de los proveedores enfatizan el soporte de decisiones habilitado por IA, la fusión de dispositivos portátiles multiparámetro y las estrategias de asequibilidad específicas por región, sustentando colectivamente el dinamismo competitivo dentro del mercado de gestión digital de la diabetes.

Líderes de la Industria de Gestión Digital de la Diabetes

Abbott

F. Hoffmann-La Roche Ltd.

Insulet Corporation

Dexcom

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Gestión Digital de la Diabetes

- Abbott Laboratories

- Medtronic

- Dexcom

- Roche

- Ascensia

- Lifescan

- Beckton Dickinson

- Insulet

- Sanofi

- Bayer

- B. Braun

- Tandem Diabetes Care

- Ypsomed

- Omada Health

- Glooko

- Bigfoot Biomedical

- Senseonics

- AgaMatrix

- MySugr (Roche)

- One Drop

Desarrollos Recientes de la Industria en el Mercado de Gestión Digital de la Diabetes

- Noviembre de 2024: Medtronic plc obtuvo la autorización de la FDA para la función de detección de dosis de comidas omitidas de su aplicación InPen, allanando el camino para su sistema Smart MDI con integración del MCG Simplera.

- Enero de 2024: Abbott y Tandem Diabetes Care lanzaron la disponibilidad en Estados Unidos de las bombas t:slim X2 habilitadas con Control-IQ integradas con los sensores FreeStyle Libre 2 Plus.

- Abril de 2023: Insulet Corporation recibió la autorización de la FDA para el Omnipod GO, un dispositivo de administración de insulina sin tubos para adultos con diabetes tipo 2 que requieren insulina basal diaria.

- Marzo de 2023: Becton Dickinson presentó la Aplicación BD Diabetes Care para ofrecer orientación basada en currículo para pacientes, cuidadores y educadores.

Alcance del Informe Global del Mercado de Gestión Digital de la Diabetes

La gestión digital de la salud incluye dispositivos, servicios y plataformas que desempeñan un papel importante en la atención de las personas con diabetes y simplifican el autocontrol.

El mercado de gestión digital de la diabetes está segmentado por tipo (dispositivos portátiles y dispositivos de mano), producto (medidores de glucosa inteligentes, sistemas de monitoreo continuo de glucosa, bolígrafos de insulina inteligentes, bombas de insulina inteligentes, aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina).

El informe ofrece los valores (en USD) y el volumen (en unidades) para los segmentos anteriores.

Resumen de la Segmentación

| Dispositivos Portátiles | MCG de Parche |

| Bombas de Insulina Inteligentes | |

| Dispositivos de Mano | Medidores de Glucosa Inteligentes |

| Sistemas de Monitoreo Continuo de Glucosa |

| Medidores de Glucosa Inteligentes |

| Bombas de Insulina Inteligentes |

| Bolígrafos de Insulina Inteligentes |

| Aplicaciones de Gestión de la Diabetes |

| Plataformas de Gestión de Datos y Análisis |

| Autocuidado / Atención Domiciliaria |

| Hospitales y Clínicas Especializadas en Diabetes |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Dispositivos Portátiles | MCG de Parche |

| Bombas de Insulina Inteligentes | ||

| Dispositivos de Mano | Medidores de Glucosa Inteligentes | |

| Por Producto | Sistemas de Monitoreo Continuo de Glucosa | |

| Medidores de Glucosa Inteligentes | ||

| Bombas de Insulina Inteligentes | ||

| Bolígrafos de Insulina Inteligentes | ||

| Aplicaciones de Gestión de la Diabetes | ||

| Plataformas de Gestión de Datos y Análisis | ||

| Por Usuario Final | Autocuidado / Atención Domiciliaria | |

| Hospitales y Clínicas Especializadas en Diabetes | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Gestión Digital de la Diabetes?

Se espera que el tamaño del Mercado de Gestión Digital de la Diabetes alcance USD 21,06 mil millones en 2026 y crezca a una CAGR del 10,82% para llegar a USD 35,17 mil millones en 2031.

¿Qué segmento de producto lidera el mercado actualmente?

Los sistemas de monitoreo continuo de glucosa representan el 47,68% de los ingresos de 2025, convirtiéndolos en la categoría de producto más grande.

¿Quiénes son los actores clave en el Mercado de Gestión Digital de la Diabetes?

Abbott, F. Hoffmann-La Roche Ltd., Insulet Corporation, Dexcom y Medtronic son las principales empresas que operan en el Mercado de Gestión Digital de la Diabetes.

¿Cuál es la región de más rápido crecimiento en el Mercado de Gestión Digital de la Diabetes?

Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 11,98% hasta 2031.

¿Qué región tiene la mayor participación en el Mercado de Gestión Digital de la Diabetes?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Gestión Digital de la Diabetes.

Última actualización de la página el: