Tamaño y Participación del Mercado de Inteligencia de Negocios (BI)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

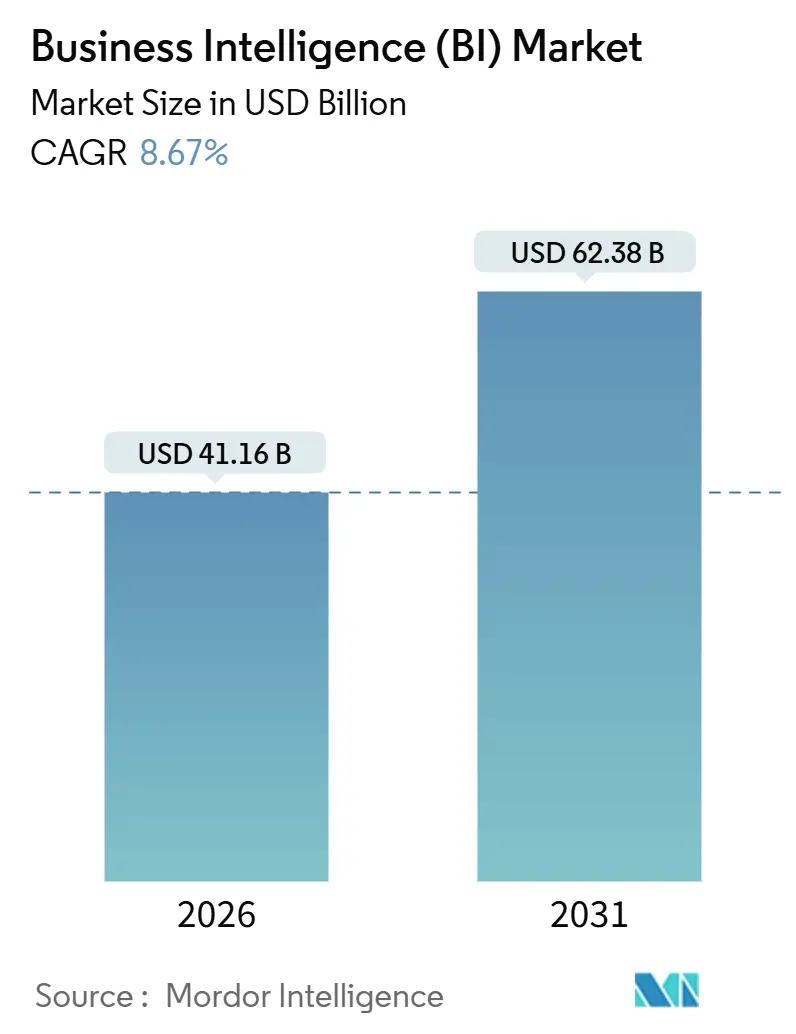

| Tamaño del Mercado (2026) | 41.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

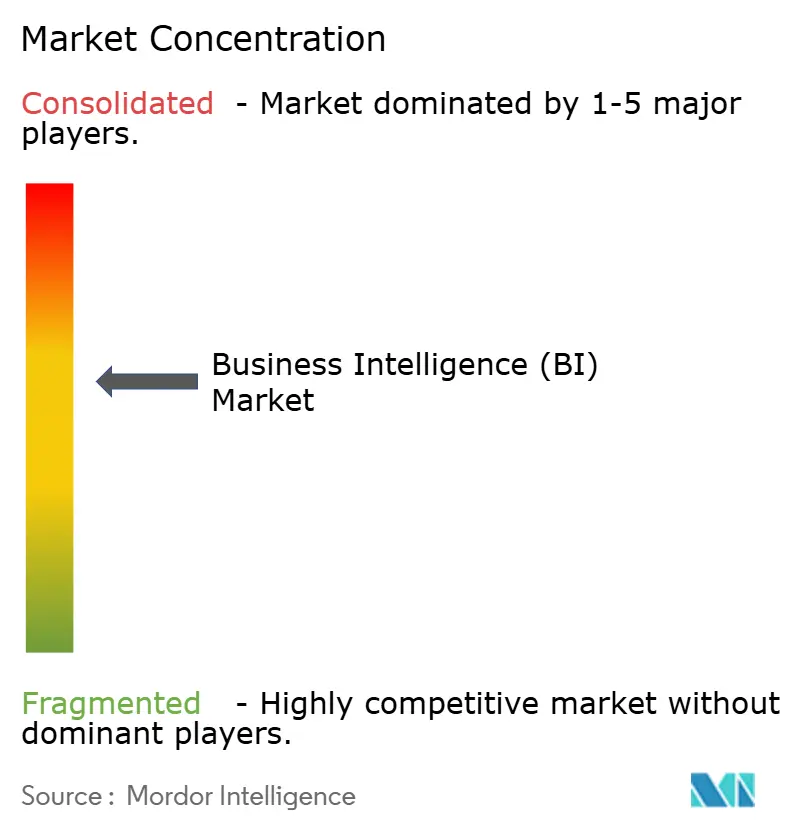

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia de Negocios (BI) por Mordor Intelligence

El tamaño del mercado de Inteligencia de Negocios (BI) alcanzó USD 41,16 mil millones en 2026 y se proyecta que ascienda a USD 62,38 mil millones en 2031, registrando una CAGR del 8,67%. Las organizaciones están reemplazando los informes periódicos con canalizaciones de inteligencia continua que transmiten telemetría IoT semiestructurada, registros de flujo de clics y datos de sensores hacia almacenes de datos en la nube, acelerando los ciclos de obtención de información de días a segundos. La implementación en la nube representó el 65,87% de los ingresos en 2025, una posición fortalecida por los motores de consulta acelerados por GPU de los hiperescaladores que comprimen la latencia sin grandes desembolsos de capital. Las licencias basadas en uso, las pilas de análisis componibles y las salas de datos limpias que preservan la privacidad amplían el acceso al mercado para compradores del segmento medio y marcas nativas digitales. Aunque la escasez de talento, las tarifas de salida en múltiples nubes y los mandatos de soberanía de datos específicos de cada país frenan la velocidad de adopción, el mercado de Inteligencia de Negocios (BI) continúa expandiéndose en industrias y regiones a medida que el análisis de datos se convierte en un elemento central de las agendas de transformación digital.

Conclusiones Clave del Informe

- Por implementación, la nube representó el 65,87% de la participación del mercado de Inteligencia de Negocios (BI) en 2025, y avanza a una CAGR del 9,54% hasta 2031.

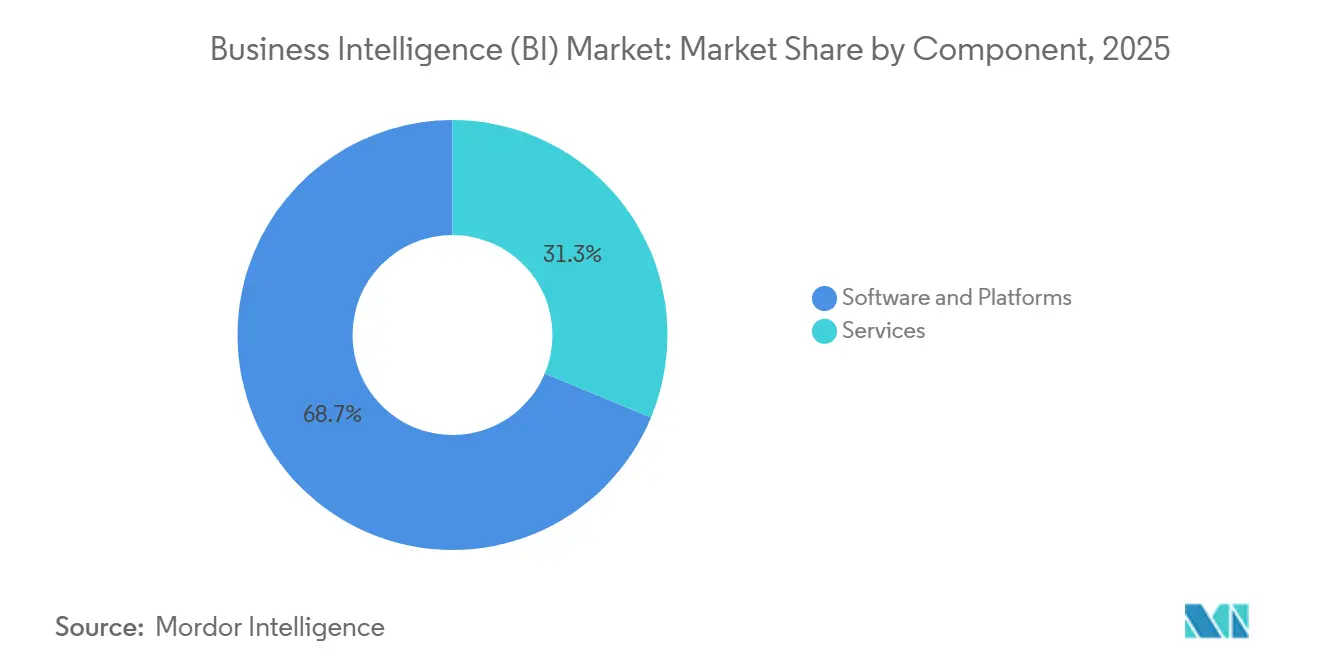

- Por componente, el software y las plataformas capturaron el 68,73% del tamaño del mercado de Inteligencia de Negocios (BI) en 2025, mientras que los servicios se expanden a una CAGR del 9,23% hasta 2031.

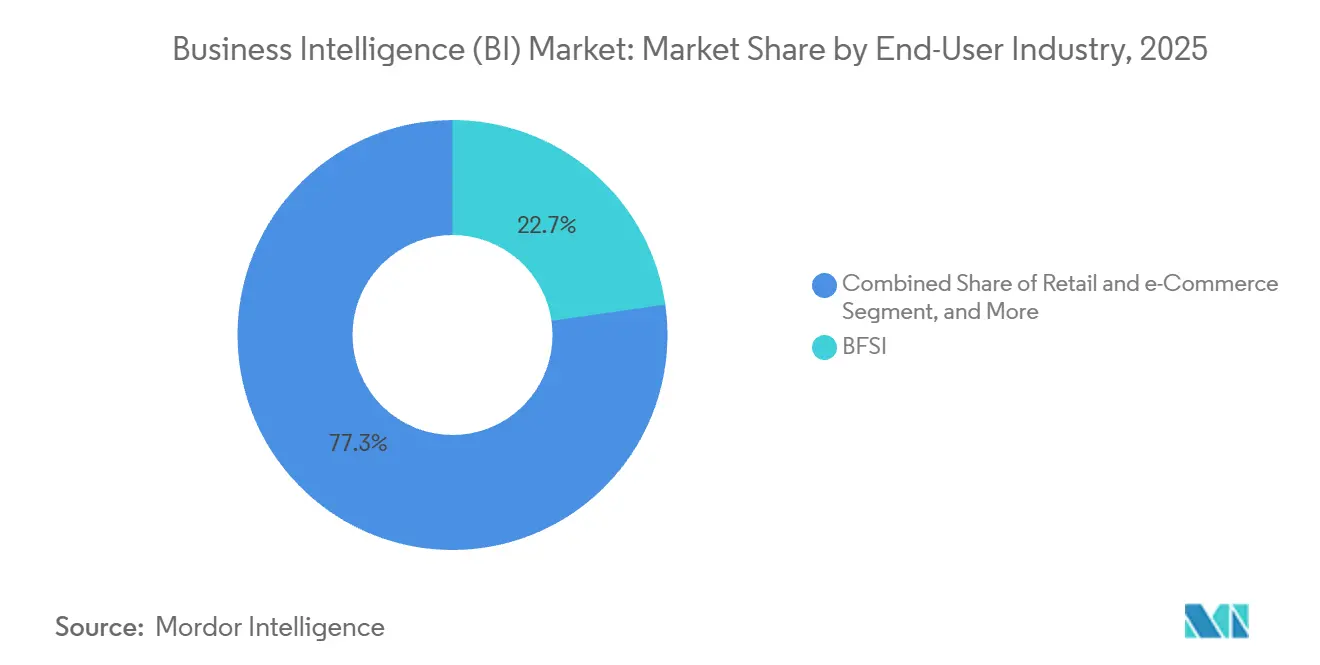

- Por sector de usuario final, la banca, los servicios financieros y los seguros representaron el 22,74% de los ingresos en 2025; se prevé que el comercio minorista y el comercio electrónico registren una CAGR del 10,21% hasta 2031.

- Por modelo de negocio, la suscripción y el software como servicio generaron el 60,13% de los ingresos de 2025, mientras que los precios freemium y basados en uso crecen a una CAGR del 9,67% hasta 2031.

- Por geografía, América del Norte concentró el 39,85% de los ingresos de 2025, aunque se prevé que Asia-Pacífico registre una CAGR del 10,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Inteligencia de Negocios (BI)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Análisis con Prioridad en la Nube | +2.1% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Explosión de Datos IoT Semiestructurados | +1.8% | Centros de fabricación de Asia-Pacífico y ciudades inteligentes de América del Norte | Largo plazo (≥ 4 años) |

| Incorporación Generalizada de BI en Aplicaciones SaaS | +1.5% | Global, liderado por proveedores de SaaS de América del Norte y Europa | Mediano plazo (2-4 años) |

| Asociaciones de Salas de Datos Limpias | +0.9% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Motores de Consulta Acelerados por GPU | +1.3% | Adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge del Análisis como Código y GitOps | +0.7% | Empresas centradas en ingeniería de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de análisis con prioridad en la nube

Las empresas continúan migrando las cargas de trabajo analíticas hacia ecosistemas de nube gestionados porque el precio por segundo ajusta el gasto al consumo real.[1]Amazon Web Services, "Documentación de Redshift Serverless," aws.amazon.com Los almacenes sin servidor como Amazon Redshift Serverless escalan automáticamente para atender miles de consultas simultáneas, permitiendo a los equipos completar paneles piloto en semanas en lugar de los plazos de varios años asociados anteriormente con las implementaciones locales. La inserción de datos en tiempo real de Google BigQuery y la integración de Gemini AI permiten a los usuarios empresariales formular preguntas en lenguaje natural que la plataforma traduce a SQL, ampliando la participación más allá de los analistas especializados. Microsoft Power BI combinado con Fabric puede actualizar los elementos visuales cada vez que llegan nuevos datos, eliminando las ventanas de procesamiento nocturno por lotes.[2]Microsoft Corporation, "Descripción General de Power BI Fabric," microsoft.com Las empresas de servicios financieros mantienen patrones híbridos, conservando los registros regulados de forma local mientras los modelos exploratorios se trasladan a la nube, un estilo de implementación referenciado en las directrices de supervisión de los Estados Unidos.

Explosión de Datos IoT Semiestructurados

Los sensores industriales, la telemática vehicular y las redes de ciudades inteligentes generan cargas diarias de archivos JSON, Avro y Parquet que las bases de datos relacionales tradicionales no pueden absorber de manera eficiente.[3]Unión Internacional de Telecomunicaciones, "Estadísticas de IoT," itu.int Los motores de almacén de datos en columnas utilizan el esquema en lectura para consultar mensajes de dispositivos sin procesar junto con datos transaccionales, lo que permite el mantenimiento predictivo que reduce el tiempo de inactividad no planificado entre un 20 y un 30% en pruebas de fabricación. Pruebas de referencia revisadas por pares muestran que los motores SQL acelerados por GPU ofrecen aceleraciones de 8 a 60 veces en comparación con los sistemas de CPU en cargas de trabajo TPC-H, reduciendo los tiempos de espera del usuario final a niveles inferiores al segundo. El tipo de datos VARIANT de Snowflake y Databricks Delta Lake ilustran el almacenamiento unificado que aloja pedidos estructurados y telemetría sin procesar en un único entorno. A medida que la cobertura 5G se expande, las puertas de enlace perimetrales reenvían instantáneas de sensores agregadas a almacenes de objetos en la nube, manteniendo los costos de ancho de banda manejables y permitiendo al mismo tiempo análisis en tiempo casi real.

Incorporación Generalizada de BI en Aplicaciones SaaS

Los proveedores de software incorporan cada vez más paneles directamente en las aplicaciones de gestión de relaciones con clientes, finanzas y cadena de suministro, eliminando la necesidad de exportar datos a herramientas independientes. Salesforce Tableau Pulse detecta anomalías dentro de los flujos de trabajo de CRM para que los gerentes de ventas vean alertas de riesgo sin perder el contexto. La adquisición de Talend por parte de Qlik creó un paquete de integración más análisis que se puede etiquetar fácilmente con marca blanca para proveedores de software independientes que buscan un rápido retorno de valor. Los modelos integrados acortan los ciclos de compra porque el análisis se convierte en un nivel premium dentro de un contrato existente en lugar de una adquisición independiente. El cambio también transforma el reconocimiento de ingresos, vinculando el crecimiento del proveedor a las tendencias de uso de las aplicaciones en lugar de al número de licencias por usuario.

Asociaciones de Salas de Datos Limpias

La eliminación de las cookies de terceros y el aumento de las multas por privacidad impulsan a los anunciantes a analizar audiencias dentro de salas de datos criptográficas que enmascaran los identificadores personales. Google Ads Data Hub, Amazon Marketing Cloud y Snowflake Clean Rooms permiten a las marcas superponer listas de clientes propios con segmentos de editores manteniendo ocultas las filas de datos sin procesar. Los umbrales de privacidad diferencial protegen el anonimato, aunque la alta agregación a veces oscurece los conocimientos sobre audiencias de nicho, lo que obliga a los especialistas en marketing a invertir en múltiples integraciones paralelas de salas de datos limpias. Los primeros adoptantes informan que la precisión de la medición de campañas se recupera a niveles cercanos a los de la era de las cookies, mientras que la exposición legal disminuye de manera significativa, lo que fomenta casos de uso ampliados en televisión conectada y medios minoristas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Fuerza Laboral con Competencias en Datos | -1.4% | Global, más aguda en los mercados emergentes de Asia-Pacífico y África | Largo plazo (≥ 4 años) |

| Costo Inicial de Integración para Sistemas Heredados | -1.1% | Empresas de América del Norte y Europa con pilas ERP de décadas de antigüedad | Mediano plazo (2-4 años) |

| Escalada de Tarifas de Salida en Múltiples Nubes | -0.8% | Empresas que distribuyen cargas de trabajo entre AWS, Azure y GCP | Corto plazo (≤ 2 años) |

| Restricciones de Soberanía de Datos | -0.9% | China, India, Unión Europea, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Fuerza Laboral con Competencias en Datos

La encuesta de Accenture de 2025 muestra que solo el 21% de los empleados posee competencias funcionales en datos, lo que deja al 87% de las empresas con dificultades para cubrir puestos de analista. El Foro Económico Mundial clasifica el análisis de datos entre las cinco principales habilidades del futuro hasta 2030, aunque los programas académicos no están formando graduados con la rapidez suficiente para satisfacer la demanda. El aumento de los salarios desvía los presupuestos de las inversiones en plataformas hacia la remuneración, lo que a veces retrasa nuevas implementaciones. Las herramientas de bajo código ayudan, pero no pueden reemplazar el juicio humano al momento de conciliar fuentes contradictorias o abordar el sesgo de muestreo. Las empresas responden con academias internas y estipendios de certificación, aunque los plazos de incorporación siguen siendo prolongados, lo que extiende la curva de adopción en el mercado de Inteligencia de Negocios (BI).

Costo Inicial de Integración para Sistemas Heredados

El estudio de deuda técnica de Deloitte de 2024 encontró que el 60% de los presupuestos de tecnología de la información mantienen sistemas heredados en lugar de financiar nuevos análisis. Extraer datos de núcleos bancarios basados en mainframe o paquetes ERP de la era COBOL requiere middleware personalizado que puede consumir entre el 40 y el 60% de los presupuestos de proyectos de Inteligencia de Negocios. Los retrasos en la integración reducen la confianza de los ejecutivos, aumentando el riesgo de que las unidades de negocio adopten herramientas de BI paralelas sin controles de gobernanza. Las instituciones financieras señalan que la modernización requiere aprobaciones de cumplimiento paralelas, lo que infla aún más los costos y los plazos. Los proveedores ahora incluyen conectores prediseñados y aceleradores de migración, pero el mapeo de campos personalizados y la corrección de la calidad de los datos aún requieren consultores especializados, especialmente para uniones entre sistemas como la conciliación de datos maestros de clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Mantienen el Impulso Mientras las Plataformas se Consolidan

Los ingresos por servicios se expandieron a una CAGR del 9,23%, superando al mercado de Inteligencia de Negocios (BI) porque las empresas contratan expertos en dominios para diseñar modelos semánticos, optimizar la lógica de consultas y capacitar a los analistas ciudadanos. El software y las plataformas retuvieron el 68,73% de los ingresos de 2025, ya que las suscripciones de licencias siguen siendo fundamentales, especialmente para las organizaciones que estandarizan en una única capa de visualización. Los integradores de sistemas se diferencian garantizando objetivos de nivel de servicio como latencia de panel inferior al segundo o fiabilidad de actualización del 99,9%, monetizando contratos basados en resultados en lugar de horas facturables. Los paquetes de servicios gestionados que agrupan licencias, infraestructura en la nube y optimización continua en pagos basados en uso reducen la presión de capital para los compradores del segmento medio, alineándose con las tendencias más amplias de tecnología de la información hacia modelos de gastos operativos.

Los proveedores de plataformas contrarrestan la presión competitiva incorporando copilotos de inteligencia artificial que generan automáticamente elementos visuales y fórmulas DAX, reduciendo las necesidades de consultoría externa. La convergencia de los hiperescaladores se acelera, ya que Oracle Autonomous Database y SAP Analytics Cloud combinan las capas de almacenamiento, transformación y presentación para consolidar los activos de datos empresariales. Los proveedores de servicios responden especializándose en gobernanza multiplataforma, ayudando a los clientes multinacionales a conciliar múltiples pilas de BI adquiridas a través de fusiones. A medida que el tamaño del mercado de Inteligencia de Negocios (BI) crece, surgen boutiques especializadas en torno a casos de uso verticales como la detección de señales de farmacovigilancia y la detección de demanda minorista, lo que sustenta un vibrante ecosistema de asesores a pesar de las tendencias de simplificación de plataformas.

Por Implementación: El Dominio de la Nube Reconfigura las Estructuras de Costos

El segmento de la nube representó el 65,87% de los ingresos de 2025 y avanza a una CAGR del 9,54% hasta 2031. El segmento de implementaciones en la nube domina el mercado porque el cómputo variable y el almacenamiento sin servidor eliminan los costos de capacidad inactiva mientras que el escalado automático satisface los picos analíticos impredecibles. Las canalizaciones de ingesta continua alimentan paneles en tiempo casi real para el monitoreo de ventas flash en comercio electrónico, una capacidad históricamente fuera del alcance de los dispositivos locales. Países como India e Indonesia requieren procesamiento de datos local, lo que lleva a los hiperescaladores a lanzar regiones dentro del país que cumplen con los mandatos de soberanía y apoyan el crecimiento adicional del mercado de Inteligencia de Negocios (BI).

Los clústeres locales persisten en hospitales y bancos que no pueden trasladar registros de pacientes o datos de crédito fuera de sus instalaciones debido a restricciones regulatorias, lo que resulta en arquitecturas híbridas donde las cargas de trabajo sensibles permanecen en las instalaciones mientras la experimentación de experiencia del cliente ocurre en la nube. Las estrategias de múltiples nubes distribuyen el riesgo entre Amazon Web Services, Microsoft Azure y Google Cloud Platform, pero incurren en cargos de salida que a veces superan los costos de cómputo, lo que genera interés en almacenes de objetos de salida cero como Cloudflare R2. Los proveedores ahora integran paneles de optimización de costos que modelan el gasto a nivel de consulta, ayudando a los equipos de finanzas a predecir facturas y evitar sorpresas.

Por Sector de Usuario Final: El Comercio Minorista Supera a los Servicios Financieros Maduros

La banca, los servicios financieros y los seguros representaron el 22,74% de los ingresos de 2025, aprovechando el análisis de riesgos y los informes regulatorios de larga data que exigen paneles detallados. Los requisitos de Basilea III y los próximos requisitos de Basilea IV obligan a las instituciones a unificar los datos de exposición en carteras de negociación, préstamos y derivados, lo que sostiene la demanda de soluciones de alto linaje para el sector de Inteligencia de Negocios. Sin embargo, se prevé que el comercio minorista y el comercio electrónico crezcan más rápido con una CAGR del 10,21%, ya que la competencia omnicanal impulsa la personalización en menos de 100 milisegundos en registros de clientes de petabytes.

Los minoristas fusionan los eventos de flujo de clics en línea con los datos de puntos de venta en tienda para ajustar los precios y el inventario de forma dinámica, convirtiendo el análisis de un informe posterior en un motor de comercialización en vivo. Los fabricantes ingieren datos de sensores IoT industriales para ajustar los programas de mantenimiento, ahorrando millones en tiempo de inactividad no planificado según estudios de campo publicados por Siemens. Las organizaciones de atención médica integran registros de salud electrónicos y reclamaciones para identificar brechas en la atención, informadas por la guía de 2024 de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre evidencia del mundo real. Las agencias gubernamentales adoptan paneles para optimizar los servicios a los ciudadanos, aunque los ciclos de adquisición siguen siendo más largos debido a las normas de transparencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Negocio: Los Precios Basados en Uso Transforman el Reconocimiento de Ingresos

Las licencias de suscripción y SaaS generaron el 60,13% de los ingresos de 2025, ya que los proveedores pasaron de licencias perpetuas por usuario a acuerdos recurrentes anuales, alineando los incentivos con el éxito del cliente. Los niveles freemium y basados en uso se expanden a una CAGR del 9,67% porque permiten a los equipos pequeños comenzar sin costo y luego actualizar cuando se demuestra el valor, un enfoque ilustrado por la Edición para Desarrolladores de ThoughtSpot. Los proveedores monetizan las funciones avanzadas de programación, gobernanza y aprendizaje automático dentro de los planes premium, mejorando la retención de ingresos a medida que las implementaciones maduran.

La facturación por uso correlaciona el gasto con el volumen de consultas, lo que brinda a los líderes financieros la certeza de que los costos siguen el beneficio, pero también introduce volatilidad de ingresos para los proveedores, lo que los lleva a desarrollar análisis de facturación predictiva. Los modelos basados en licencias por usuario disminuyen a medida que los usuarios secundarios aprovechan los enlaces de paneles sin credenciales de pago, erosionando los ingresos realizados. Los flujos de trabajo de Análisis como Código conectan el consumo de BI con los recuentos de confirmaciones de Git, generando precios orientados a desarrolladores que facturan por ejecución de transformación en lugar de inicios de sesión de usuario, un modelo impulsado por dbt Cloud.

Análisis Geográfico

América del Norte capturó el 39,85% de los ingresos de 2025 gracias a los centros de datos concentrados de los hiperescaladores que mantienen la latencia de ida y vuelta de los paneles por debajo de 10 milisegundos. Los maduros ecosistemas de capital de riesgo financian empresas emergentes que ofrecen copilotos de inteligencia artificial especializados que amplían la adopción del mercado de Inteligencia de Negocios (BI) más allá de los analistas capacitados. Solo el 21% de los trabajadores posee competencia analítica, lo que limita la utilización de las plataformas a pesar de la abundante tecnología disponible. Los cargos de salida en múltiples nubes ocasionalmente superan el gasto en cómputo para las cargas de trabajo intensivas en datos, lo que obliga a un rediseño arquitectónico para colocar el procesamiento y el almacenamiento en el mismo lugar.

Se prevé que Asia-Pacífico registre una CAGR del 10,12% hasta 2031, ya que China apunta a que la economía digital contribuya un 60% al PIB para 2025, lo que impulsa la inversión en plataformas de BI nacionales. El programa India Digital de India amplía la banda ancha y subsidia la adopción de la nube, creando demanda en campo abierto para soluciones de análisis localizadas. La Asociación de Naciones del Sudeste Asiático proyecta que su economía digital alcanzará USD 1 billón para 2030, con los sectores de comercio electrónico y tecnología financiera liderando el gasto en análisis. Sin embargo, los marcos de privacidad divergentes en China, India y el Sudeste Asiático requieren residencias de datos específicas por región, lo que infla los costos de cumplimiento de los proveedores.

Europa crece de manera constante a medida que las empresas incorporan análisis con privacidad por diseño para cumplir con el Reglamento General de Protección de Datos, que impuso multas por EUR 1.600 millones durante 2023. América del Sur registra aumentos en Brasil y Argentina a medida que las empresas digitalizan sus operaciones, aunque la volatilidad cambiaria ralentiza los megaproyectos. Oriente Medio y África siembran las primeras semillas a través de programas de ciudades inteligentes en los Emiratos Árabes Unidos y Arabia Saudita, aunque las brechas de infraestructura y la escasez de habilidades limitan la escala a corto plazo, haciendo que las asociaciones con integradores regionales sean esenciales.

Panorama Competitivo

El mercado está moderadamente concentrado, aunque aún permite que los especialistas verticales y regionales prosperen. Los hiperescaladores agrupan el almacenamiento de datos, el cómputo y la BI nativa en una única consola, aumentando los costos de cambio y simplificando la gobernanza; Amazon QuickSight, Microsoft Power BI y Google Looker Studio ejemplifican esta convergencia. Las pilas integradas también aprovechan los marcos compartidos de facturación y seguridad, lo que resulta atractivo para los directores de tecnología de la información que consolidan la cartera de proveedores.

Los proveedores de software empresarial establecidos como SAP, Oracle e IBM defienden las cargas de trabajo transaccionales incorporando análisis estrechamente en sus bases de datos, aprovechando la familiaridad administrativa existente para disuadir la migración. SAP Analytics Cloud emplea motores de cálculo en memoria que leen directamente desde las tablas de S/4HANA, eliminando los pasos de extracción, transformación y carga, y reforzando la fidelización de clientes. El watsonx.Data de IBM se integra con Cognos Analytics, ofreciendo una capa de metadatos unificada que agiliza la gobernanza para sectores altamente regulados como la atención médica y la banca.

En el extremo inferior del mercado, los proveedores de Análisis como Código componibles atraen a organizaciones orientadas a la ingeniería que prefieren el control de versiones basado en Git sobre las interfaces de arrastrar y soltar; dbt Labs obtuvo financiación para expandir su servicio en la nube que gestiona las transformaciones SQL como código. Las interfaces de lenguaje natural impulsadas por inteligencia artificial democratizan el análisis, con ThoughtSpot Spotter AI y Alteryx AiDIN capaces de generar respuestas visuales a preguntas formuladas verbalmente, aunque la precisión aún requiere validación por parte de analistas para escenarios de misión crítica. Los especialistas en salas de datos limpias se asocian con editores y anunciantes, ganando espacio junto a la BI convencional al centrarse en el intercambio de información con prioridad en la privacidad.

Líderes del Sector de Inteligencia de Negocios (BI)

SAP SE

Oracle Corporation

Microsoft Corporation

International Business Machines Corporation

Salesforce Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Amazon Web Services lanzó la detección de anomalías en tiempo real de QuickSight para datos en streaming.

- Noviembre de 2025: Google Cloud añadió búsqueda vectorial a Looker Studio, habilitando la exploración semántica de documentos no estructurados.

- Septiembre de 2025: Microsoft introdujo sugerencias automáticas de Modelo Semántico en Power BI para automatizar el mapeo de relaciones.

- Enero de 2025: IBM incorporó la reescritura de consultas mediante inteligencia artificial generativa en Cognos Analytics para el ajuste automático de SQL.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de proveedores de inteligencia empresarial como todas las plataformas de software empaquetado y los servicios profesionales o gestionados asociados que ingieren datos empresariales, aplican funciones de consulta, generación de informes, visualización y análisis aumentado, y ofrecen soporte para la toma de decisiones a través de interfaces web, de escritorio y móviles.

Exclusión del alcance: las soluciones que se comercializan exclusivamente como almacenes de datos genéricos, herramientas ETL o middleware horizontal de integración de datos sin interfaces BI nativas no están incluidas.

Descripción general de la segmentación

- Por Componente

- Software y Plataforma

- Servicios

- Por Implementación

- Local

- Nube

- Por Sector de Usuario Final

- BFSI

- Tecnología de la Información y Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- Atención Médica

- Manufactura

- Gobierno y Sector Público

- Por Modelo de Negocio

- Licencia de Suscripción / SaaS

- Licencia Perpetua

- Freemium / Basado en Uso

- Servicio Gestionado / BI como Servicio

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas estructuradas con gerentes de producto de BI, integradores de sistemas regionales y arquitectos de análisis de grandes empresas en América del Norte, Europa y Asia-Pacífico nos ayudaron a validar los impulsores de crecimiento, ajustar los recuentos promedio de licencias y someter a prueba de estrés los supuestos de erosión de precios en la nube antes de finalizar el modelo.

Investigación documental

Comenzamos mapeando los grupos de ingresos utilizando indicadores disponibles públicamente, como la inversión en software de aplicaciones de la Oficina de Análisis Económico de EE. UU. (US Bureau of Economic Analysis), las ratios de adopción de TIC de Eurostat, los datos de penetración de banda ancha de la UIT y los rastreadores de envíos de la industria de CompTIA. Los informes 10-K de las empresas y las presentaciones para inversores proporcionaron la combinación de licencias, las tendencias de precios de venta promedio y las divisiones de ventas regionales. Las divisiones de suscripciones y las tasas de vinculación de productos se verificaron en repositorios de pago como D&B Hoovers y Dow Jones Factiva. Las fuentes enumeradas son ilustrativas; se revisaron muchos conjuntos de datos públicos y archivos adicionales para completar nuestra investigación documental.

Nuestro equipo también analizó portales de adquisiciones, resúmenes de patentes y registros de marcas comerciales (Questel) para evaluar el lanzamiento de nuevos módulos y, a continuación, alineó estas señales con los datos de encuestas sobre la adopción de BI en la nube publicados por las principales asociaciones comerciales para anclar los supuestos sobre la combinación tecnológica.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo, que parte del gasto en software empresarial, ajustada por la participación de BI y luego dividida por capas de implementación y servicio, forma la columna vertebral. Las consolidaciones de proveedores, las verificaciones de canales y los cálculos muestreados de ASP por licencia proporcionan una verificación cruzada selectiva de abajo hacia arriba. Las variables clave incluyen: - participación de suscripciones de BI en la nube en el total de implementaciones, - promedio de licencias por cada 1.000 empleados, - ASP de suscripción anual mediana, - participación de paneles de autoservicio en uso activo, - PIB regional por empleado como indicador de madurez orientada a los datos. Un modelo de regresión multivariante vincula estos impulsores con los ingresos históricos; las previsiones hasta 2030 se generan mediante un análisis de escenarios que flexibiliza la penetración en la nube y la densidad de licencias. Las brechas en los datos granulares de proveedores se subsanan aplicando puntos de referencia regionales ponderados obtenidos de llamadas primarias.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: verificaciones automatizadas de varianza, sesiones de revisión entre analistas y una aprobación por parte de un responsable senior. Los informes se actualizan anualmente; las actualizaciones intermedias se activan cuando eventos relevantes, como cambios importantes en los precios y adquisiciones significativas, modifican las perspectivas del mercado.

Por qué la línea base de inteligencia empresarial de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas enmarcan el alcance de BI de manera diferente, convierten las divisas en fechas distintas y actualizan con cadencias irregulares.

Los principales factores de brecha incluyen la exclusión de los ingresos por servicios por parte de algunos editores, la dependencia de líneas base más antiguas de 2020 y las trayectorias conservadoras de migración a la nube que deprimen el precio promedio por licencia, mientras que los informes de Mordor Intelligence reportan ingresos de pila completa, aplican promedios de divisas continuos e incorporan métricas de licencias en la nube en tiempo real obtenidas cada trimestre.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 38,15 B | Mordor Intelligence | - |

| USD 33,30 B | Global Consultancy A | Omite los ingresos por servicios gestionados y se basa en una línea base estática de 2020 |

| USD 34,82 B | Industry Publisher B | Utiliza una muestra parcial de proveedores y precios de un solo país para globalizar los totales |

En resumen, la rigurosa selección de variables, la validación de doble pasada y el calendario de actualización oportuno de Mordor proporcionan a los responsables de la toma de decisiones un punto de partida equilibrado y transparente que pueden rastrear hasta insumos claros y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de Inteligencia de Negocios para 2031?

Los pronósticos muestran que el mercado de Inteligencia de Negocios alcanzará USD 62,38 mil millones para 2031.

¿Qué modelo de implementación está creciendo más rápido dentro de las soluciones de Inteligencia de Negocios?

La implementación en la nube se expande a una CAGR del 9,54%, superando a las alternativas híbridas y locales.

¿Qué sector se proyecta que adoptará las plataformas de Inteligencia de Negocios más rápidamente?

El comercio minorista y el comercio electrónico lideran con una CAGR del 10,21%, ya que las empresas buscan personalización en tiempo real y optimización de inventario.

¿Por qué las empresas están migrando hacia precios basados en uso para las plataformas de análisis?

Los planes basados en uso alinean los costos con el volumen real de consultas, reduciendo las barreras de entrada y eliminando el desperdicio de licencias inactivas.

¿Qué región impulsará la mayor parte del nuevo gasto en Inteligencia de Negocios hasta 2031?

Se espera que Asia-Pacífico registre el crecimiento más rápido, respaldado por los mandatos de economía digital en China e India.

¿Qué tan concentrada es la competencia entre los proveedores de Inteligencia de Negocios?

El campo está moderadamente concentrado, con las cinco empresas más grandes controlando aproximadamente entre el 45 y el 50% de los ingresos globales.

Última actualización de la página el: